配電フィーダーオートメーションシステム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.56 十億米ドル |

| 市場規模 (2031) | 7.92 十億米ドル |

| 成長率 (2026 - 2031) | 7.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による配電フィーダーオートメーションシステム市場分析

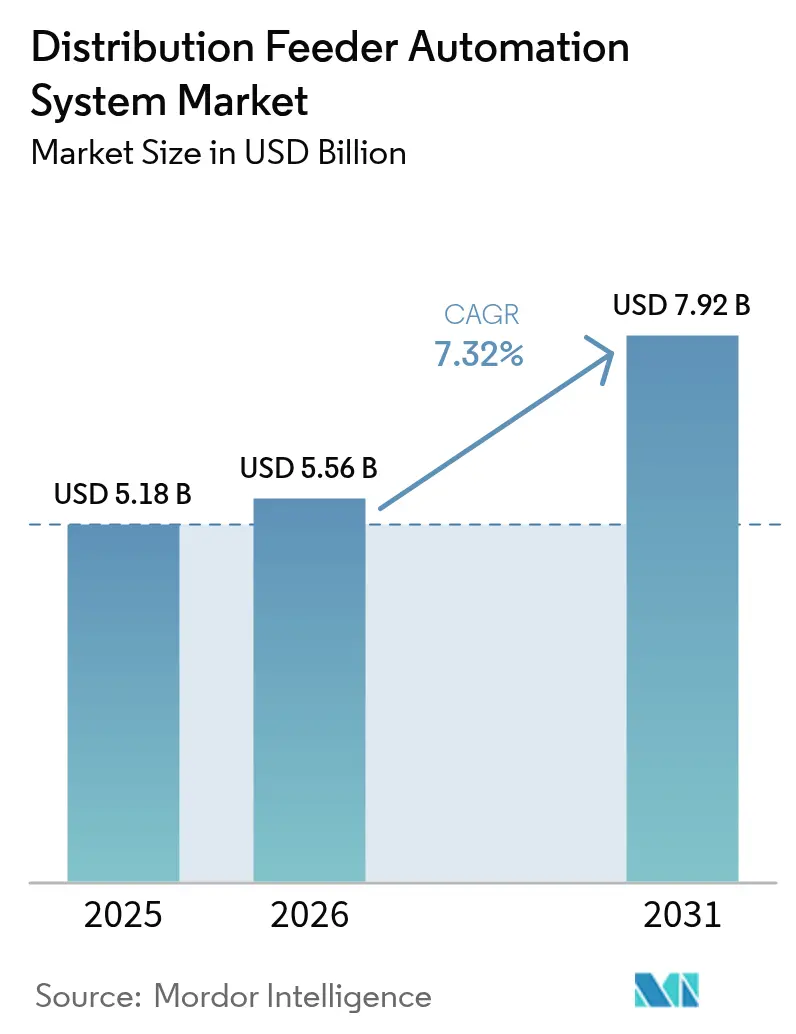

配電フィーダーオートメーションシステムの市場規模は、2025年の51億8,000万米ドルから2026年には55億6,000万米ドルへと成長し、2026年から2031年の年平均成長率7.32%で2031年までに79億2,000万米ドルに達すると予測されています。

老朽化した資産の近代化を電力会社に義務付ける規制命令、AI駆動の故障予測分析によるコスト優位性、そして気候変動に強靭な電力網に向けた前例のない公的資金が相まって、持続的な需要を生み出しています。北米は依然として収益のリーダーである一方、アジア太平洋の二桁成長率は地理的な勢力バランスの変化が迫っていることを示しています。電力会社はインストール済みハードウェアの価値を拡張するソフトウェア中心のソリューションをますます優先しており、電気系ディストリビューター間の合併急増は、規模と技術統合が競争優位を左右するようになったことを示しています。

主要レポートポイント

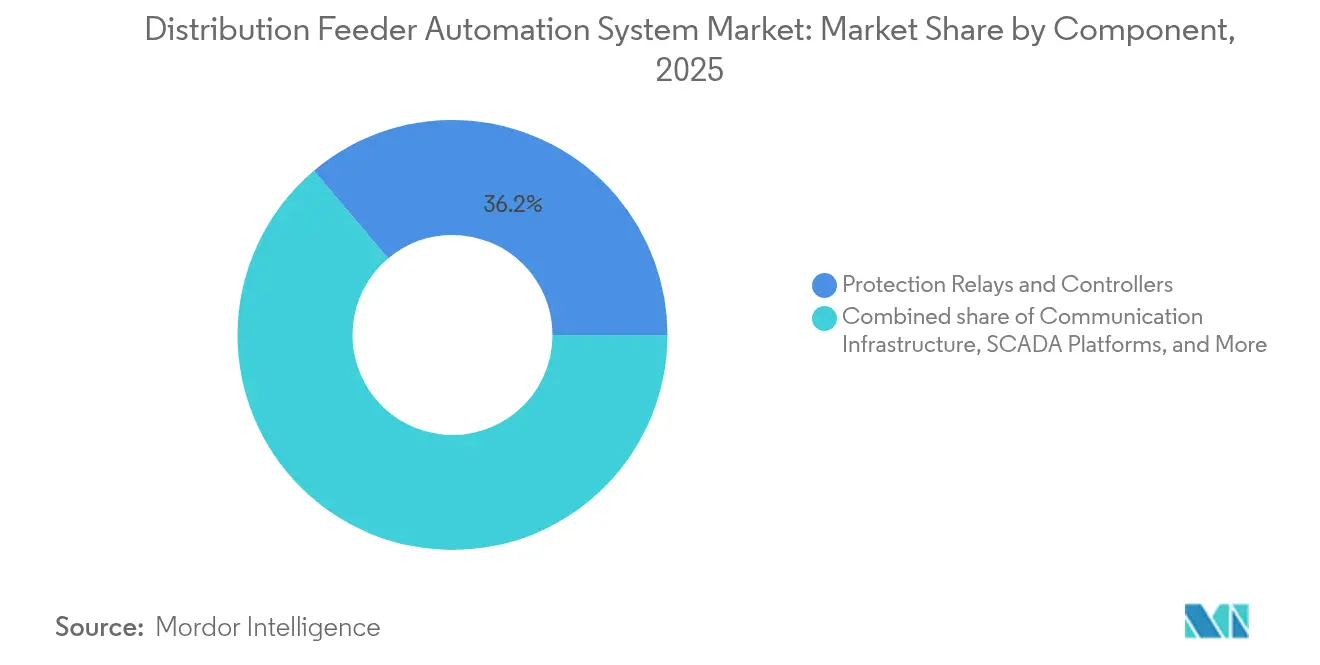

- コンポーネント別では、保護リレーおよびコントローラーが2025年における配電フィーダーオートメーションシステムの市場シェアの36.15%を占めました。通信インフラは2031年にかけて年平均成長率10.6%で拡大する見込みです。

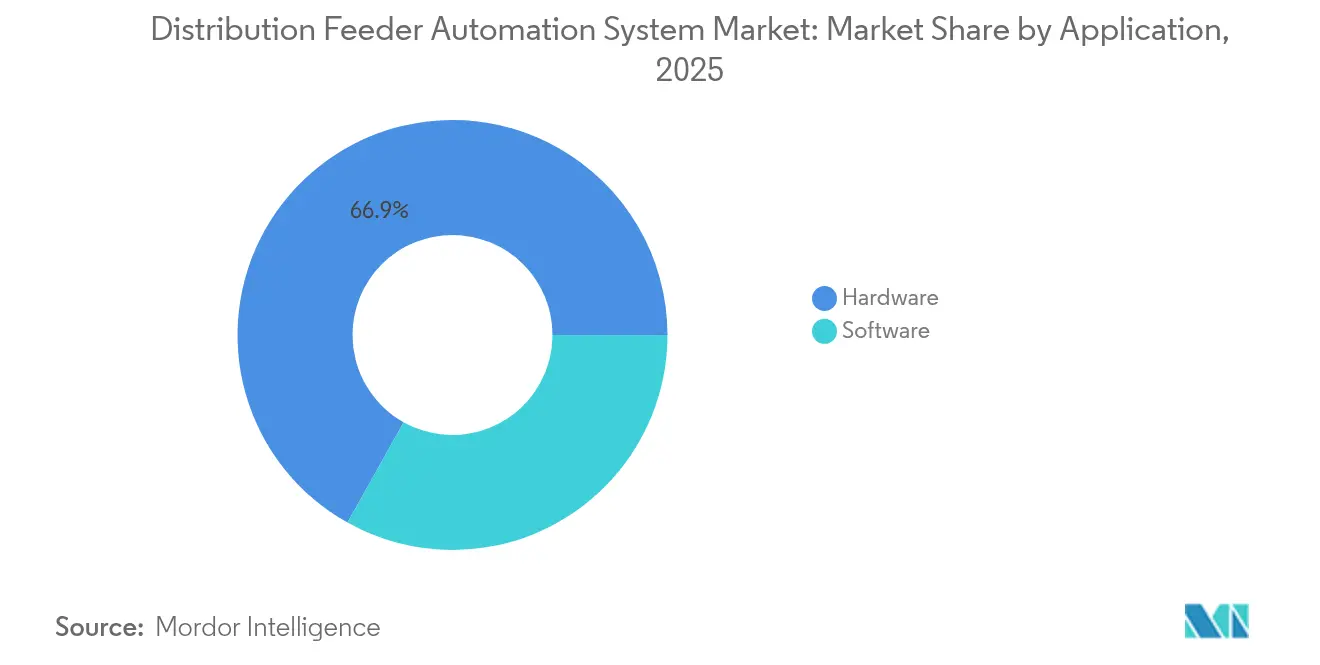

- アプリケーション別では、2025年の配電フィーダーオートメーションシステム市場規模においてハードウェアが66.88%を占める一方、ソフトウェアソリューションは2031年にかけて年平均成長率9.6%で成長する見込みです。

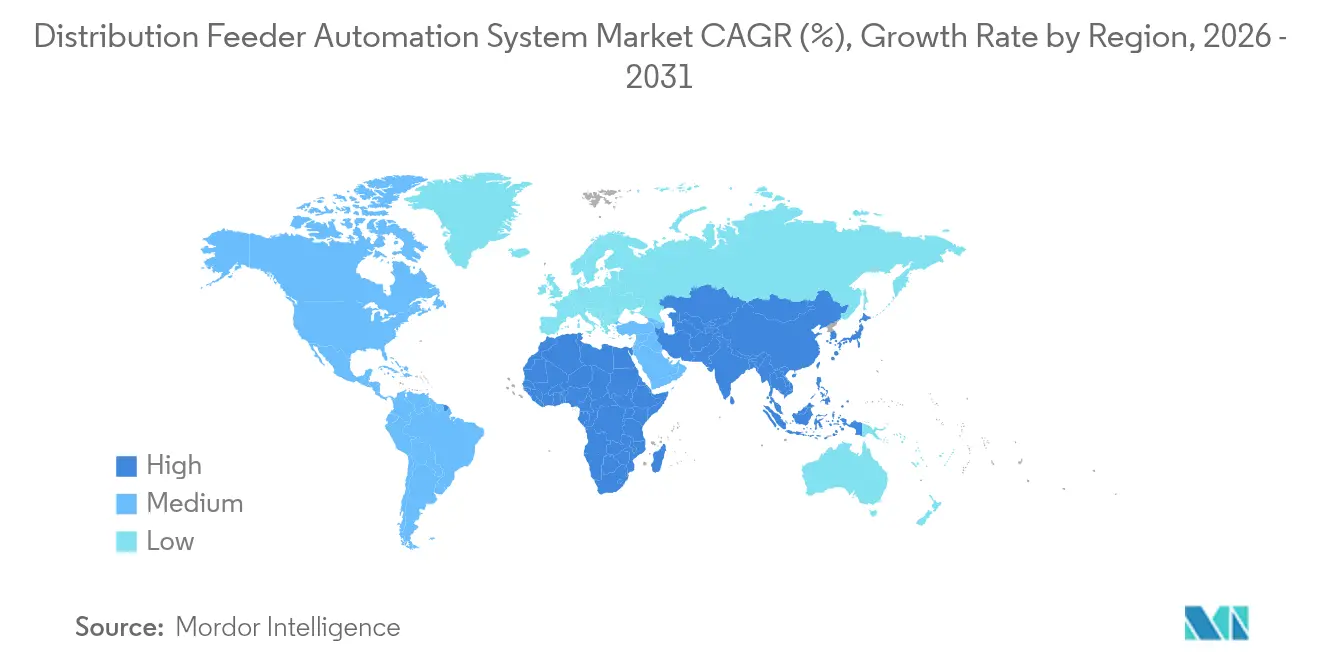

- 地域別では、北米が2025年に31.75%の収益シェアでリードしており、アジア太平洋地域は2026年から2031年にかけて最も高い年平均成長率10.1%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の配電フィーダーオートメーションシステム市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な電力網近代化義務 | +1.8% | 北米、EU、新興アジア太平洋 | 中期(2〜4年) |

| 分散型エネルギー資源(DER)の普及拡大 | +1.5% | アジア太平洋および北米 | 長期(4年以上) |

| 老朽化フィーダーインフラの更新サイクル | +1.2% | 北米、EU | 長期(4年以上) |

| 電力会社主導のデジタル変電所改修プログラム(OT-IT統合) | +1.0% | 世界の先進市場 | 中期(2〜4年) |

| 気候変動に強靭な電力網への投資資金の急増 | +0.9% | 気候変動脆弱地域 | 短期(2年以内) |

| AI駆動の故障予測分析の採用 | +0.7% | 北米、EU、拡大するアジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な電力網近代化義務

連邦および多国間プログラムが電力網の強靭化に過去最高の資金を投入しており、電力会社に配電フィーダーオートメーションシステムプロジェクトへの投資に向けた予算の確実性を提供しています。米国の電力網強靭化州・部族別交付金プログラム(Grid Resilience State and Tribal Formula Grant)だけで2024年に13億米ドルを拠出し、極端な気象に対して配電ネットワークを強化しました。[1]米国エネルギー省、「電力網強靭化州・部族別交付金」、energy.gov 欧州の電力会社は拘束力のある脱炭素化目標に直面しており、2050年までに配電への年間支出を670億ユーロ(737億米ドル)に倍増させる必要があります。[2]Eurelectric、「電力セクターが配電電力網投資を加速」、eurelectric.org 両地域の早期採用者は停電の減少と運営コストの低下を実証しており、遅れを取る競合他社の調達加速を促しています。義務付けられた支出はサプライヤーに複数年の収益の見通しをもたらし、電力会社の先送りの選択肢を狭めています。ソフトウェア分析をバンドルするハードウェアベンダーは、規制当局が信頼性の成果をますます測定するようになる中で、競争的資金の資格を得やすくなっています。

分散型エネルギー資源(DER)の普及拡大

太陽光、風力、およびメーター後ろの蓄電池が、かつては受動的であった配電回路を動的な双方向ネットワークへと変えつつあります。カリフォルニア州は、統合型DER管理システムが州全体に普及した際に年間42億8,000万米ドルの光熱費削減を見込んでいます。[3]カリフォルニア州エネルギー委員会、「統合型DER管理システムの節約分析」、energy.ca.gov DER出力の変動性により、電力会社は従来の自動化では対応できない高度な調整アルゴリズムを採用せざるを得なくなっています。その結果、ソフトウェア駆動のスケジューラーおよびリアルタイムオプティマイザーが配電フィーダーオートメーションシステム市場全体で支持を集めています。何千ものインバーターを同時に統制できるサプライヤーが太陽光資源豊富な地域で契約を獲得する一方、ハードウェアのみのベンダーはコモディティ化のリスクにさらされています。

老朽化フィーダーインフラの更新サイクル

米国の配電資産は平均耐用年数が40年であり、79,000を超える変電所がデジタル運用をサポートするための近代化を必要としています。電力会社は今や、限られた機能のまま次の数十年サイクルを固定しないよう、資産更新と自動化アップグレードを組み合わせています。ペンシルベニア州におけるFirstEnergyの14億2,000万米ドルのプログラムは、自動再閉路器および高度なメータリングへの支出が導線交換と同時に行われるこのバンドル戦略を体現しています。先進国経済における集中的な交換需要はサプライチェーンのボトルネックの可能性を高めており、すでに生産能力を拡大済みのサプライヤーが有利な立場にあります。

電力会社主導のデジタル変電所改修プログラム(OT-IT統合)

かつては独立した保護装置を収容していた変電所が、今やエンタープライズ分析プラットフォームにデータを供給するデータハブとして機能しています。世界のデジタル変電所収益は2023年の73億米ドルから2024年には80億3,000万米ドルへと増加しました。IEC 61850はプラグアンドプレイの相互運用性を実現していますが、展開時にサイバーセキュリティの複雑さが加わり、効果的に管理されない場合はプロジェクトコストが最大30%増加する可能性があります。電力会社は長期にわたる脆弱性のリスクを許容できないため、セキュリティの専門知識を組み込んだ自動化ベンダーがプレミアムを獲得しています。

阻害要因影響分析*

| 阻害要因 | CAGRへの影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシープロトコル間の相互運用性の課題 | -1.2% | 北米 | 中期(2〜4年) |

| 農村部フィーダー自動化の高い設備投資 | -0.8% | 途上国経済 | 長期(4年以上) |

| サイバーセキュリティ責任およびコンプライアンスコスト | -0.6% | 先進市場 | 短期(2年以内) |

| 途上国経済における電力会社の長期調達サイクル | -0.4% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシープロトコル間の相互運用性の課題

電力会社は同一回路上でDNP3、IEC 61850、および独自プロトコルを運用することが多く、システム統合費用が2倍になり展開が遅延します。北米の電力網はDNP3への歴史的な依存度が高いため最も影響を受けており、移行を複雑にしています。互換性の欠如はベンダーロックインを強め、配電フィーダーオートメーションシステム市場が完全な競争入札に達することを妨げ、平均プロジェクトスケジュールに最大20ヶ月を追加します。

農村部フィーダー自動化の高い設備投資

顧客密度の低さにより、1メーター当たりのコストが都市部の基準を最大60%上回ります。Ameren Missouriの農村部近代化プログラムでは、プロジェクト総予算のほぼ半分を消費する専用無線ソリューションが必要でした。料金を通じてコストを回収することは政治的に困難であるため、一部の電力会社は単価が下落するか外部助成金が利用可能になるまで農村部の自動化を延期します。モジュール式で低メンテナンスのデバイスを提供する技術プロバイダーが農村部の実行可能性ギャップを埋めるうえで最も有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:通信インフラが接続革命を牽引

保護リレーおよびコントローラーは2025年の市場規模の36.15%を占め、通信インフラは2031年にかけて年平均成長率10.6%で成長すると予測されています。電力会社はますます帯域幅とレイテンシを、大規模な設備予算支出を引き起こすことなく回路をカバーし、ソフトウェアアプリケーションの可能性を活用することを可能にする戦略的なレバーとして捉えています。Hitachi EnergyのプライベートLTEおよびメッシュ無線ポートフォリオは、専用ネットワークが大規模停電イベント時でも確定的なパフォーマンスを保証する方法を示しています。並行して、HoneywellとVerizonによる5Gパイロットは、公共ネットワークが監視トラフィックを安全かつ大規模に伝送できることを実証しています。したがって、競争領域は通信キャリア、産業用ワイヤレス専門業者、およびエッジデバイスと接続性をバンドルしようと競う従来の自動化OEMにまで及んでいます。

必須保護規格に結びついたリレー需要は持続しているものの、価格競争と長い更新サイクルが成長を抑制しています。センサーおよびインテリジェント電子デバイスは、電力会社が主要な設備予算承認を必要とせずに回路をカバーできる単位コストの低下から恩恵を受けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:ソフトウェアインテリジェンスがハードウェア優位を再編

再閉路器、区分開閉器、電圧調整器などの物理的資産が依然として不可欠であるため、2025年にはハードウェアが配電フィーダーオートメーションシステム市場シェアの66.88%を占めました。しかし、電力会社が資産数から資産インテリジェンスへとシフトするにつれて、ソフトウェア収益はハードウェアの2倍のペースである年平均成長率9.6%で拡大しています。Schneider ElectricのOne Digital Gridプラットフォームは、停電時間を40%削減し、DER系統連系審査を25%短縮すると主張しており、これらは規制当局が料金回収を承認する際に重視する指標です。サブスクリプション価格設定により、かつては不均一だった設備投資が予測可能な運営支出に転換され、安定したキャッシュフローに対する投資家の期待と一致します。

エッジコンピューティングがさらに境界を曖昧にしています。デバイスは今やローカルでデータをフィルタリングするマイクロサービスを組み込んでおり、一部のパイロットではバックホールトラフィックを70%削減しています。そのため、ハードウェア中心のベンダーはクラウド開発者を買収またはパートナーシップを締結し、市場ポジションを維持または強化しています。予測期間にわたり、電力会社は新規自動化予算の3分の1以上を分析、サイバーセキュリティ、およびプラットフォーム統合に配分することが見込まれています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に世界収益の31.75%を生み出しました。これは22億米ドルの電力網強靭化・革新パートナーシップ(Grid Resilience and Innovation Partnerships)助成金によって牽引されており、18州で自動化支出を増加させました。カナダの州は積極的な山火事対策投資を通じて勢いを加え、メキシコは国境を越えた太陽光発電の輸出に対応するためフィーダーをアップグレードしています。成果ベースの収益を認める規制の枠組みは、電力会社が他地域よりも早期にAI診断および適応型保護ロジックを試験導入することを促進しています。

アジア太平洋は最も成長が速い配電フィーダーオートメーションシステム市場を代表しており、中国、インド、日本が先進国を集合的に上回る支出で年平均成長率10.1%で拡大しています。中国の国家電網は2024年に超高圧送電および配電インテリジェンスのために6,000億人民元(840億米ドル)を投入することを約束しており、どの単一国プログラムをも大きく上回っています。インドの4,785億8,000万米ドルの電力セクターパイプラインと、スマートメーターに充当される1兆2,500億ルピー(150億米ドル)が、少なくとも5年間にわたる持続的な受注量を生み出しています。一方、日本の電力会社はデータセンターの成長を支えるネットワークの強化に向けて、グリーントランスフォーメーション計画の下でほぼ1兆ユーロ(1.1兆米ドル)を誓約しています。このような規模の優位性が世界的にコンポーネントコストを低下させます。

欧州は拘束力のある気候指令を背景に着実な普及を維持しています。年間配電支出を670億ユーロに倍増させる要件は、地域経済が鈍化しても需要を確保します。ドイツでのHitachi EnergyとTransnetBWとの協業、およびスペインにおける8,000万ユーロのトランス拡張プロジェクトなどは、サプライヤーの信頼を裏付けています。動的送電線格付け(Dynamic Line Rating)のパイロットは、新たな導線を必要とせずに電力網容量を20〜40%増加できることを示しており、コスト制約のある規制当局にとって高度なセンサーが魅力的な選択肢となっています。

南米および中東・アフリカは新興市場としての可能性を示していますが、為替リスクおよび限られた国家信用プロファイルが大規模な展開を遅らせています。ブラジルとサウジアラビアの現地製造インセンティブは機器コストを最大25%削減し、プロジェクトの実行可能性を改善することを目指しています。

競争環境

配電フィーダーオートメーションシステム市場は中程度に断片化しており、ABB、Schneider Electric、Siemensが数十年にわたるインストール済みハードウェアを活用しながら、クラウドソフトウェアへの果断な移行を進めています。2024年にはサプライヤーの統合が加速し、電気系卸売業者トップ100のうち11社を含む20社が買収されました。これはチャネルリーチと在庫管理をめぐる競争を示しています。ABBによるGamesa Electricの電力変換ユニット買収は400万kWのサービス可能なインストールベースを追加し、再生可能エネルギー統合の専門性を深化させました。Schneider Electricは7億米ドルを投資してAIプラットフォームを立ち上げ、分析が長期サービス契約の基盤となると見込んでいます。SiemensはEnergyHubと連携してDER管理を自動化スタックに統合し、単一ベンダーの責任を求める電力会社をターゲットとしています。

ホワイトスペースの機会はエッジベースのAIおよびサイバーセキュリティに集中しています。変圧器レベルの振動センシングやフィーダー遮断器の自己修復アルゴリズムを提供するスタートアップは、大きな設備投資なしに停電の測定可能な削減を約束するため、電力会社のパイロットを引き付けています。既存企業はベンチャー部門や少数株主持分を通じて対応し、混乱に対するリスクをヘッジしています。アジアのメーカーは主にコストとローカルコンテンツで競争している一方、グローバルのバイヤーは相互運用性とセキュリティ認証を優先しており、近い将来のコモディティ化リスクを制限しています。

配電フィーダーオートメーションシステム産業リーダー

ABB Ltd.

General Electric Company

Schneider Electric SA

Siemens AG

Eaton Corporation Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Hitachi Energyはトランス生産能力の拡大に追加で2億5,000万米ドルを投入し、国内製造雇用を100件以上創出することを約束しました。

- 2025年3月:Schneider Electricは米国事業への7億米ドルの投資に続き、One Digital Gridプラットフォームを発表しました。

- 2025年3月:ABBはSiemensの中国における配線器具事業を買収し、230都市の配電チャネルへのアクセスを獲得しました。この買収はABBの市場リーチ拡大と中国国内のスマートビルディングセクターにおけるプレゼンス強化戦略の一環です。

- 2025年3月:Itronはフィーダー容量を20%解放するグリッドエッジDER管理システム「IntelliFLEX」を発表しました。

世界の配電フィーダーオートメーションシステム市場レポートの調査範囲

配電フィーダーオートメーションシステム市場レポートには以下が含まれます:

| 保護リレーおよびコントローラー |

| センサーおよびインテリジェント電子デバイス |

| 通信インフラ |

| SCADA/HMIプラットフォーム |

| ソフトウェア |

| ハードウェア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| コンポーネント別 | 保護リレーおよびコントローラー | |

| センサーおよびインテリジェント電子デバイス | ||

| 通信インフラ | ||

| SCADA/HMIプラットフォーム | ||

| アプリケーション別 | ソフトウェア | |

| ハードウェア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

配電フィーダーオートメーションシステム市場の現在の市場規模は?

配電フィーダーオートメーションシステムの市場規模は2026年に56億米ドルと評価されており、2031年までに79億2,000万米ドルに達すると予測されています。

現在、どの地域が市場をリードしていますか?

北米が最大の31.75%の収益シェアを保持しており、広範な連邦電力網強靭化資金によって支えられています。

最も急速に成長している地域はどこですか?

アジア太平洋は中国、インド、日本による大規模な投資により、2031年まで年平均成長率10.1%で成長すると予測されています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

通信インフラは、電力会社がリアルタイムデータ交換のための強固な接続性を優先するため、年平均成長率10.6%で成長しています。

電力会社は老朽化インフラにどのように対処していますか?

電力会社は更新プログラムと自動化アップグレードを組み合わせており、2024年に承認されたFirstEnergyの14億2,000万米ドルの近代化計画がその好例です。

なぜソフトウェアがこの産業でシェアを拡大しているのですか?

AI駆動の分析とエッジインテリジェンスにより、電力会社は停電時間を削減し分散型発電を統合できるようになっており、ソフトウェアの年平均成長率9.6%という成長軌跡を牽引しています。

最終更新日: