カナダ電力市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

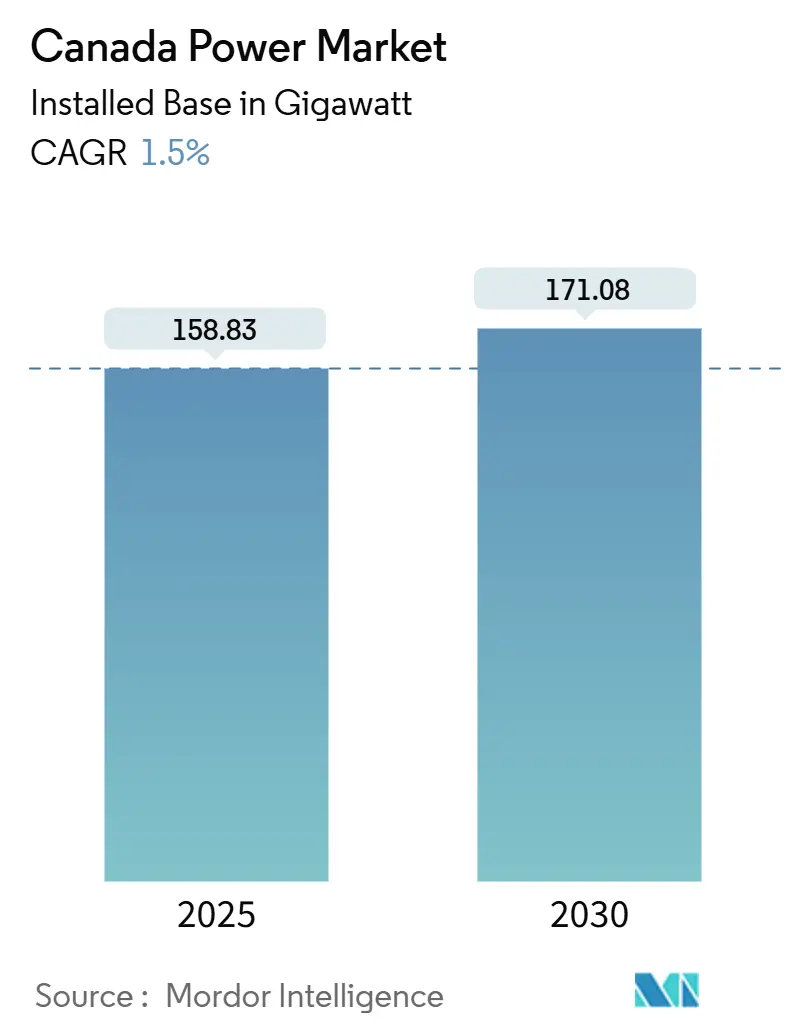

| 市場取引高 (2025) | 158.83 ギガワット |

| 市場取引高 (2030) | 171.08 ギガワット |

| 成長率 (2025 - 2030) | 1.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ電力市場分析

カナダ電力市場の設備容量ベースの市場規模は、2025年の158.83ギガワットから2030年までに171.08ギガワットへと、予測期間(2025年~2030年)においてCAGR1.5%で成長する見込みである。

アルバータ州およびサスカチュワン州における石炭発電の加速的な廃止と、ケベック州およびブリティッシュコロンビア州における水力改修プログラムの推進が、発電ミックスを再編している。オイルサンドおよび鉱業セクターにおける産業電化、米国への急速な国境間輸出の拡大、ユーティリティ規模の蓄電設備の普及が、新たな需要と柔軟性の機会を生み出している。州営公社が送電および基幹電源供給を引き続き主導する一方、独立系開発業者は長期契約のもとで風力、太陽光、蓄電池プロジェクトを拡大している。遠隔地の先住民地域における送電ボトルネックと、大規模水力・原子力建設に伴う10年単位の許認可サイクルが、近期の設備容量追加における主要な構造的制約として残っている。

主要レポートのポイント

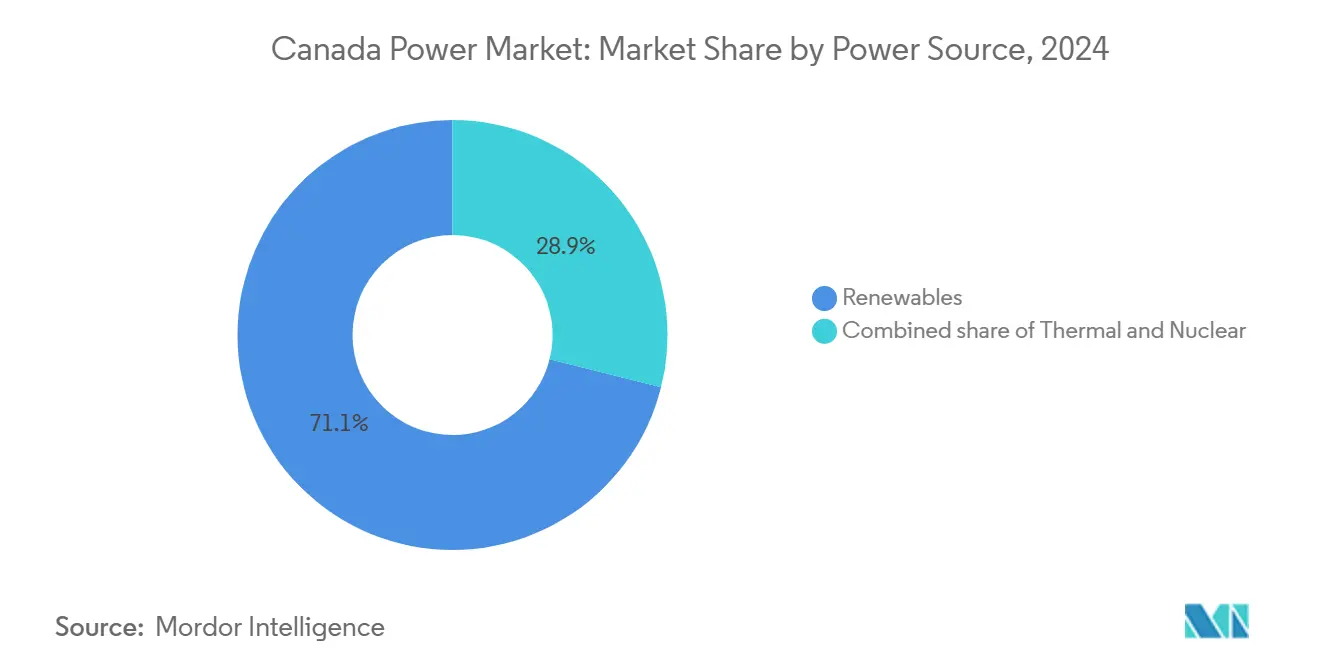

- 電源別では、再生可能エネルギーが2024年のカナダ電力市場シェアの71.1%を占めた。火力代替需要により、同セグメントは2030年までCAGR2.3%で拡大する見込みである。

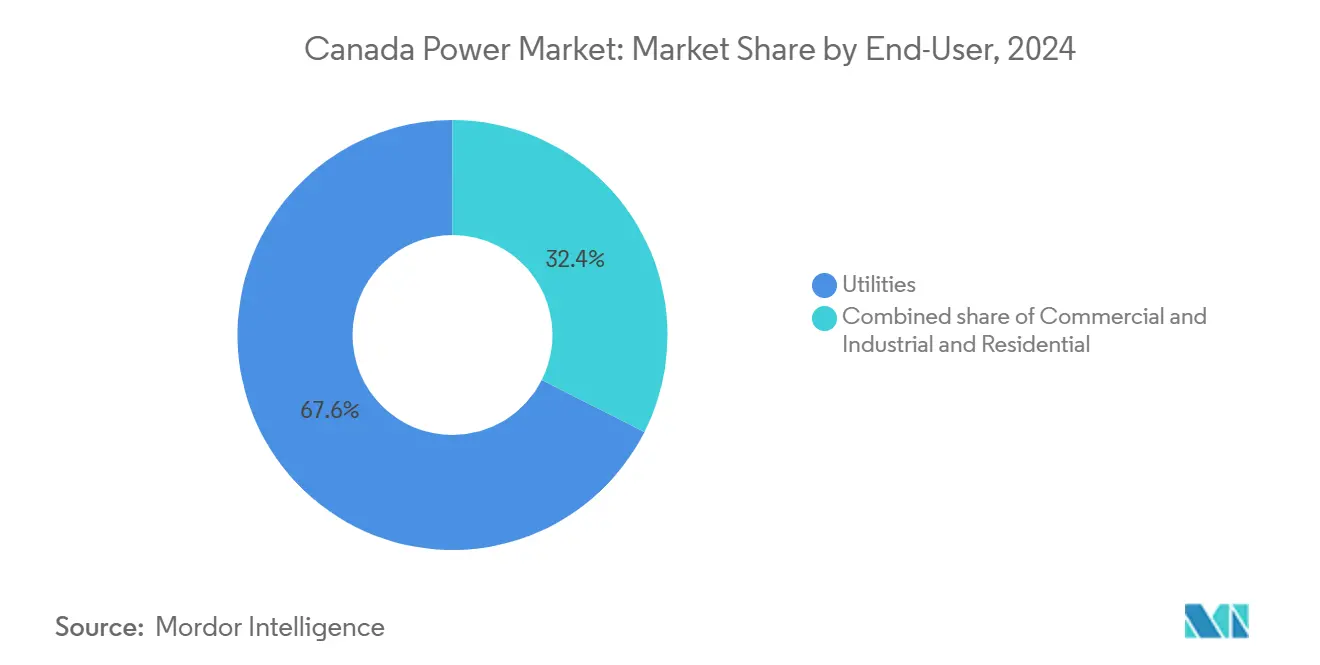

- エンドユーザー別では、商業・産業セグメントが2024年のカナダ電力市場規模の39.2%を占め、2030年までCAGR2.9%で成長すると予測されている。

カナダ電力市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンエネルギーへの政府投資とネットゼロ炭素義務 | +0.4% | 全国、アルバータ州・オンタリオ州・ケベック州で特に高い | 長期(4年以上) |

| アルバータ州およびサスカチュワン州における急速な石炭廃止 | +0.3% | アルバータ州、サスカチュワン州 | 短期(2年以内) |

| 水力発電インフラ改修プログラム | +0.2% | ケベック州、ブリティッシュコロンビア州 | 中期(2年~4年) |

| オイルサンド操業および鉱山リグの電化 | +0.3% | アルバータ州、サスカチュワン州、北部準州 | 中期(2年~4年) |

| 米国北東部との国境間電力取引の拡大 | +0.2% | ケベック州、オンタリオ州、マニトバ州 | 長期(4年以上) |

| 州独立系統運用機関(ISO)内でのユーティリティ規模蓄電設備の統合 | +0.1% | アルバータ州、オンタリオ州、ブリティッシュコロンビア州 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

クリーンエネルギーへの政府投資とネットゼロ炭素義務

連邦政府および州政府は2024年にクリーンエネルギーインフラへ91億カナダドル(67億米ドル)を配分し、系統近代化、再生可能エネルギー調達、炭素回収改修に充当した。[1]環境・気候変動カナダ、「2030年排出削減計画」、カナダ政府、canada.ca 2030年排出削減計画は、電力セクターの排出量を2005年比で40%削減することを義務付けており、事実上、今十年末までに未処理の石炭および天然ガス発電を排除することを求めている。水力資源が豊富な州は既存ダムの改修と連系線の強化によって対応できる一方、化石燃料依存の地域は圧縮されたスケジュール内でギガワット規模の風力、太陽光、蓄電設備を導入しなければならない。カナダインフラ銀行の劣後債ファシリティは市場金利より200ベーシスポイント低い水準で設定され、2024年に3.2GWの新規再生可能エネルギーを解放した。独立系発電事業者はこれらの条件を活用して従来のコスト・オブ・サービス料金を下回る価格を提示し、規制当局に既存の料金モデルの見直しを迫っている。

アルバータ州およびサスカチュワン州における石炭火力設備の急速な廃止が代替需要を牽引

アルバータ州は2024年に2.1GWの石炭設備を廃止し、2019年以降の累積廃止量を4.8GWに押し上げた。一方、サスカチュワン州はバウンダリーダムおよびポプラリバーで0.6GWを廃止した。[2]アルバータ電力系統運用機関、「長期的適正性レポート2024年」、aeso.ca TransAltaの2024年の転換により1.4GWのガス火力の柔軟性が追加されたが、AECO価格の変動に対するマーチャントエクスポージャーがプロジェクト経済性を脅かしている。アルバータ電力系統運用機関(AESO)は、風力・太陽光の普及が廃止に遅れた場合、2028年までに1.2GWの供給不足が生じると予測しており、このシナリオではブリティッシュコロンビア州からの緊急輸入を余儀なくされる可能性がある。2024年冬季ピーク時に100カナダドル/MWhを超えた電力価格の急騰は、設備容量が飽和する前に開発業者が希少性レントを確保する機会を生み出している。

ケベック州およびブリティッシュコロンビア州が主導する水力発電インフラ改修プログラム

Hydro-Québecは2024年に32億カナダドル(24億米ドル)を1960年代から1980年代に建設された発電所のタービン、発電機、放流設備の改修に投じ、2030年までに効率化による1.5GWの設備容量増加を目指している。[3]Hydro-Québec、「2024年年次報告書」、hydroquebec.com BC Hydroによる1.1GWのサイトCダムの完成では84%のコスト超過が明らかになり、規制当局は新規ダム建設よりも改修を優先する方向に傾いている。既存のフランシス水車を可変速ユニットに置き換えることで、新規建設の10分の1のコストで出力を8%から12%向上させることができる。2024年に締結された2.4GWの余剰水力輸出契約は国内料金を相互補助しているが、米国のローカルコンテンツ規制の強化により将来の輸出プレミアムが抑制される可能性がある。

オイルサンド操業および鉱山リグの電化

オイルサンド事業者の電力消費量は2024年に18.2TWhに達し、2020年の14.7TWhから増加した。これは、段階的に引き上げられる炭素価格(1トン当たり80カナダドルに到達)のもとでスコープ1排出量を削減するため、電気式蒸気発生がガスボイラーに取って代わったことによる。SuncorおよびCenovusは2030年までに蒸気設備の40%を電化することを目指しており、1.8GWの追加系統供給が必要となる。Teck Resourcesはオンサイトマイクログリッドから電力供給を受けるバッテリー電気式大型トラックに6億カナダドル(4億4,200万米ドル)を投じることを約束した。産業用需要は年率3.2%で増加しており、住宅・商業セグメントの0.8%を大きく上回っているため、電力会社は産業用負荷が横ばいであるという前提に基づいた計画の見直しを迫られている。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模水力・原子力プロジェクト許認可の長いリードタイム | -0.2% | 全国、オンタリオ州・ケベック州・ブリティッシュコロンビア州に集中 | 長期(4年以上) |

| 遠隔地の先住民地域における送電ボトルネック | -0.1% | 北部準州、アルバータ州・ブリティッシュコロンビア州・オンタリオ州・マニトバ州の遠隔地域 | 中期(2年~4年) |

| ガス火力発電所の競争力に影響する天然ガス価格の変動 | -0.15% | アルバータ州、サスカチュワン州、オンタリオ州 | 短期(2年以内) |

| 大西洋カナダにおける陸上風力発電所への地域住民の反対の高まり | -0.05% | ノバスコシア州、ニューブランズウィック州、プリンスエドワードアイランド州、ニューファンドランド・ラブラドール州 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

大規模水力・原子力プロジェクト許認可の長いリードタイム

大規模な水力・原子力建設は、影響評価法および先住民協議規則のもとで、申請から商業運転開始まで10年から15年を要する。Ontario Power Generationの300MWダーリントン小型モジュール炉は2024年12月に承認されたが、2029年まで運転開始しない予定である。BC HydroのサイトCダムは9年間の訴訟に直面し、コストを膨らませ出力を遅延させた。このようなタイムラインは基幹電源資産への民間投資意欲を抑制し、36ヶ月以内に運転開始できる風力、太陽光、蓄電池プロジェクトへ資本を誘導しているが、これらは廃止される石炭・原子力発電所を完全に代替するだけの設備利用率を持ち合わせていない。

遠隔地の先住民地域における送電ボトルネック

憲法第35条に基づく協議および先住民族の権利に関する国連宣言により、送電許認可が24ヶ月から36ヶ月延長され、資本コストが15%から25%上昇する。Hydro Oneのワーシガン送電線は、2024年にラック・スール・ファースト・ネーションが収益分配条件を再交渉したことで遅延に直面した。カナダ電力協会は、許認可の遅延により2024年の送電コストに12億カナダドル(8億8,400万米ドル)が追加され、系統接続を待つ再生可能エネルギー2.1GWが延期されたと推計している。開発業者は係争地を迂回してプロジェクトを再ルーティングするか、代替案が経済的に成立しない場合は棚上げしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電源別:再生可能エネルギーが脱炭素化の軌道を支える

再生可能エネルギーは2024年の設備容量の71.1%を占め、水力、風力、太陽光の追加が主導し、これらは総じて2030年までCAGR2.3%で拡大すると予測されている。[4]カナダエネルギー規制機関、「カナダのエネルギーの未来2024年」、カナダ政府、cer-rec.gc.ca 水力発電資産は再生可能エネルギー設備容量の約60%を提供しているが、新規ダム建設は環境上および先住民に関わる障壁により新規サイトが制限されている。2024年の風力追加量は平均1.8GWで、契約価格は50カナダドル/MWh未満となり、アルバータ州における新規ガス建設を下回った。太陽光の建設はオンタリオ州南部およびアルバータ州を中心に展開され、連邦税額控除によりユーティリティ規模のプロジェクトが40カナダドル/MWh未満に低下した。

縮小する石炭は現在設備容量の20.4%に過ぎず、天然ガス発電所は常時基幹電源としてではなくピーク削減の役割を担っている。原子力はオンタリオ州の13基のCANDU炉が寿命延長の承認を受け、8.5%のシェアを維持した。再生可能エネルギーが主体の発電ミックスは、カナダ電力市場における低炭素電源への長期的なシフトを強化する一方、予備力マージンを維持するための蓄電設備、連系線、需要応答の必要性を浮き彫りにしている。再生可能エネルギーセグメントは2024年のカナダ電力市場シェアの71.1%を獲得し、予測期間を通じて支配的な地位を維持する見込みである。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:産業電化が電力会社の成長を上回る

電力会社は2024年の設備容量の60.8%を支配しているが、商業・産業顧客はオイルサンドの電化、鉱業の脱炭素化、データセンター建設を背景により速いペースで拡大している。[5]Suncor Energy、「オイルサンド電化戦略」、suncor.com オイルサンドの電力使用量は2024年に18.2TWhに達し、2020年比で24%増加した。電化のコミットメントは2030年までにさらに1.8GWの系統需要を意味する。Teck ResourcesおよびBarrick Goldは鉱山フリートの電化を計画しており、0.9GWの追加負荷が加わる。クラウドプロバイダーは低炭素水力電源に引き付けられ、ケベック州およびオンタリオ州で1.2GWのデータセンター設備容量を発表した。

住宅用需要はヒートポンプの効率改善および新建築基準により抑制され、年率0.6%の緩やかな増加にとどまっている。メーター後ろ側の太陽光発電およびコジェネレーションにより、産業顧客は電力会社の電力購入を回避でき、送電事業者の従量収益が減少している。その結果、商業・産業セグメントはカナダ電力市場において最も高い追加設備容量を加える見込みであり、スループットが低下する中でも固定系統コストを回収できる料金体系の再設計を規制当局に迫っている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アルバータ州およびサスカチュワン州は破壊的な移行を主導しており、2019年以降4.8GWの石炭を廃止し、6.2GWの代替風力、太陽光、ガスを調達した。アルバータ州のマーチャントフレームワークはTransAlta、Capital Power、Brookfield Renewableを引き付けたが、2024年1月の冬季電力ピーク時に150カナダドル/MWhを超える価格急騰にも消費者をさらした。サスカチュワン州の規制モデルは座礁した石炭資産の回収を認めているが、再生可能エネルギーの普及が遅いため、AECO価格変動の中でガスピーカーへの依存度が高まっている。両州とも、南部の風力ゾーンを北部の産業負荷に接続するための新たな高電圧送電線が必要である。

水力主体のケベック州とブリティッシュコロンビア州は2024年に合計60GWの水力を運用しており、ケベック州は同年締結した契約のもとでニューヨーク州およびニューイングランドへ2.4GWを輸出している。BC HydroのサイトCは1.1GWで運転を開始したが、そのコスト超過が将来の大規模ダムへの政治的抵抗を強めた。両州は現在、発電量の拡大よりも系統最適化を重視し、電化に対応するための送電アップグレードと需要側管理を推進している。

オンタリオ州は、独立電力系統運用機関(IESO)が州営、民間、輸入電力を給電するハイブリッド市場を運営している。原子力は2024年の発電量の55%を供給し、改修後も2055年まで予備力マージンにとって不可欠であり続ける。大西洋カナダは最も化石燃料依存度が高い地域であり、2024年の発電量の48%を石炭とガスが占めているが、ノバスコシア州の2030年再生可能エネルギー80%目標が急速な風力建設を触媒している。

競争環境

州営公社であるHydro-Québec、Ontario Power Generation、BC Hydro、SaskPower、Manitoba Hydroは2024年の設備容量の68%を保有し、送電の所有権を活用して低コスト資本調達を確保している。Brookfield Renewable、TransAlta、Northland Powerを含む独立系発電事業者は主に20年から25年の契約のもとで運営しており、リターンは保護されているがマーチャントの上振れは制限されている。この二層構造のシステムは、州営事業体を基幹電源の管理者として位置付け、民間開発業者が契約型再生可能エネルギーを追求する構図となっている。

蓄電池は競争上のホワイトスペースを形成している。Capital Powerが2024年10月に稼働させた400MW/1,600MWhの設備はカナダ最大であり、従来のコスト・オブ・サービス領域外での独立系発電事業者の足がかりを示している。州営電力会社はまだ蓄電を主導しておらず、民間参入者が価格設定および補助サービスの収益源を定義できる状況にある。

系統エッジ技術も普及が進んでいる。Hydro Oneは2024年に120万台のスマートメーターを設置し、時間帯別料金と需要応答を解放した。FortisBC と Emera は配電自動化の展開を完了し、停電時間を15%から20%短縮した。これらのアップグレードにより、規制対象の電力会社は分散型発電が従量販売を侵食する中でも収益を守る新たな手段を得ている。

カナダ電力産業のリーダー企業

Hydro-Québec

Ontario Power Generation

TC Energy Corp.

Brookfield Renewable Partners

TransAlta Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Hydro-Québecはニューヨーク州エネルギー研究開発機構(NYSERDA)とシャンプレーン・ハドソン送電線経由で1.25GWを供給する20年間の協定を締結し、契約総額は38億米ドルに上る。

- 2025年1月:Brookfield RenewableはTransAltaからアルバータ州の風力・太陽光ポートフォリオ1.2GWを19億カナダドルで買収した。

- 2024年12月:Ontario Power Generationは2029年運転開始予定の300MWダーリントン小型モジュール炉の推進承認を受けた。

- 2024年11月:TC EnergyはBruce Powerの50%持分をOMERS主導のグループに24億カナダドルで売却した。

- 2024年10月:Capital Powerはアルバータ州に400MWの蓄電設備を稼働させ、カナダ最大の蓄電資産となった。

カナダ電力市場レポートの調査範囲

カナダ電力市場レポートには以下が含まれる:

| 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 高電圧送電(230kV超) |

| サブ送電(69kV~161kV) |

| 中電圧配電(13.2kV~34.5kV) |

| 低電圧配電(1kV以下) |

| 電源別 | 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 | |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 | |

| 送配電電圧レベル別(定性分析のみ) | 高電圧送電(230kV超) |

| サブ送電(69kV~161kV) | |

| 中電圧配電(13.2kV~34.5kV) | |

| 低電圧配電(1kV以下) |

レポートで回答される主要な質問

カナダ電力市場における設備容量はどの程度の速さで成長すると予測されているか?

総容量は2025年の158.83GWから2030年までに171.08GWへと増加し、CAGR1.50%を達成する見込みである。

2030年までに最も多くの新規容量を追加する発電セグメントはどれか?

再生可能エネルギーが主導し、風力、太陽光、水力改修プログラムを背景にCAGR2.3%で拡大する見込みである。

蓄電池プロジェクトが開発業者から強い関心を集めている理由は何か?

4時間対応のリチウムイオンシステムのコストは現在約285カナダドル/kWhであり、ピーク削減および補助サービスにおいてガスピーカーとの競争力を持つようになっている。

産業用電力需要の急増を牽引している要因は何か?

オイルサンドの電化、鉱山フリートの脱炭素化、ハイパースケールデータセンターの建設が相まって、産業用負荷を年率3.2%のペースで押し上げている。

米国への電力輸出が最も多い州・省はどこか?

ケベック州、オンタリオ州、マニトバ州が輸出を主導しており、Hydro-Québec単独で米国北東部向けに2.4GWの契約を確保している。

カナダで大規模な水力発電または原子力発電プロジェクトを建設するにはどのくらいの期間がかかるか?

連邦環境アセスメントおよび先住民協議のため、許認可から建設完了まで通常10年から15年を要する。

最終更新日: