電力エンジニアリング、調達、および建設(EPC)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

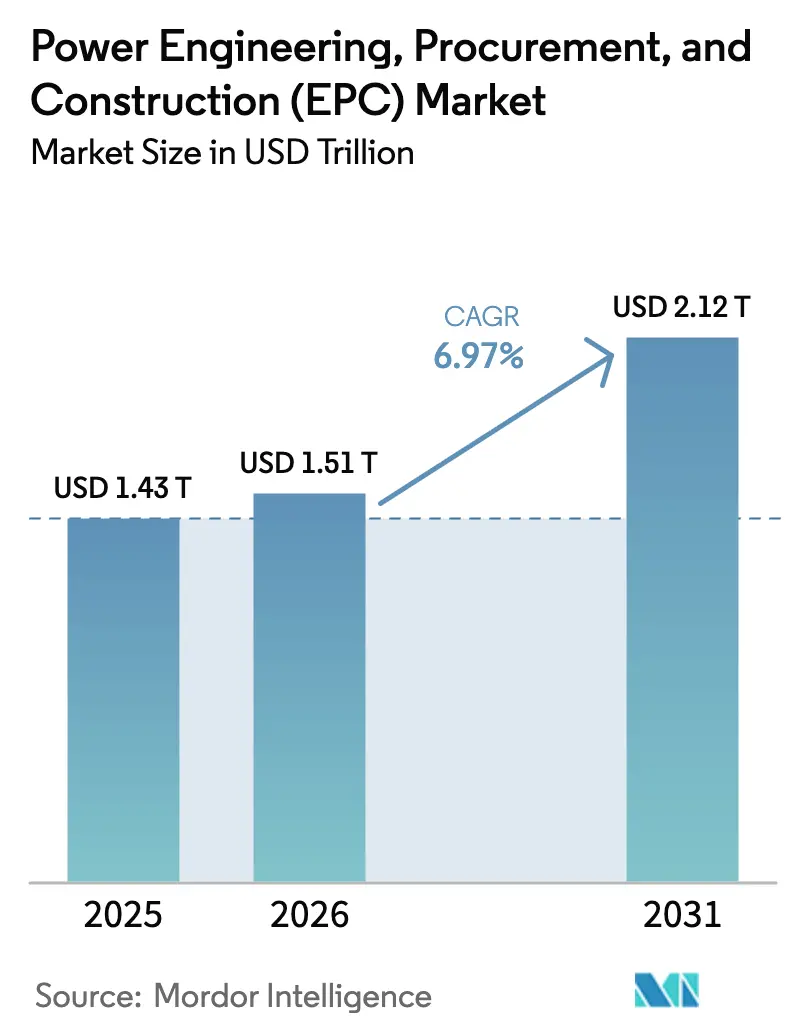

| 市場規模 (2026) | 1.51 兆米ドル |

| 市場規模 (2031) | 2.12 兆米ドル |

| 成長率 (2026 - 2031) | 6.97% CAGR |

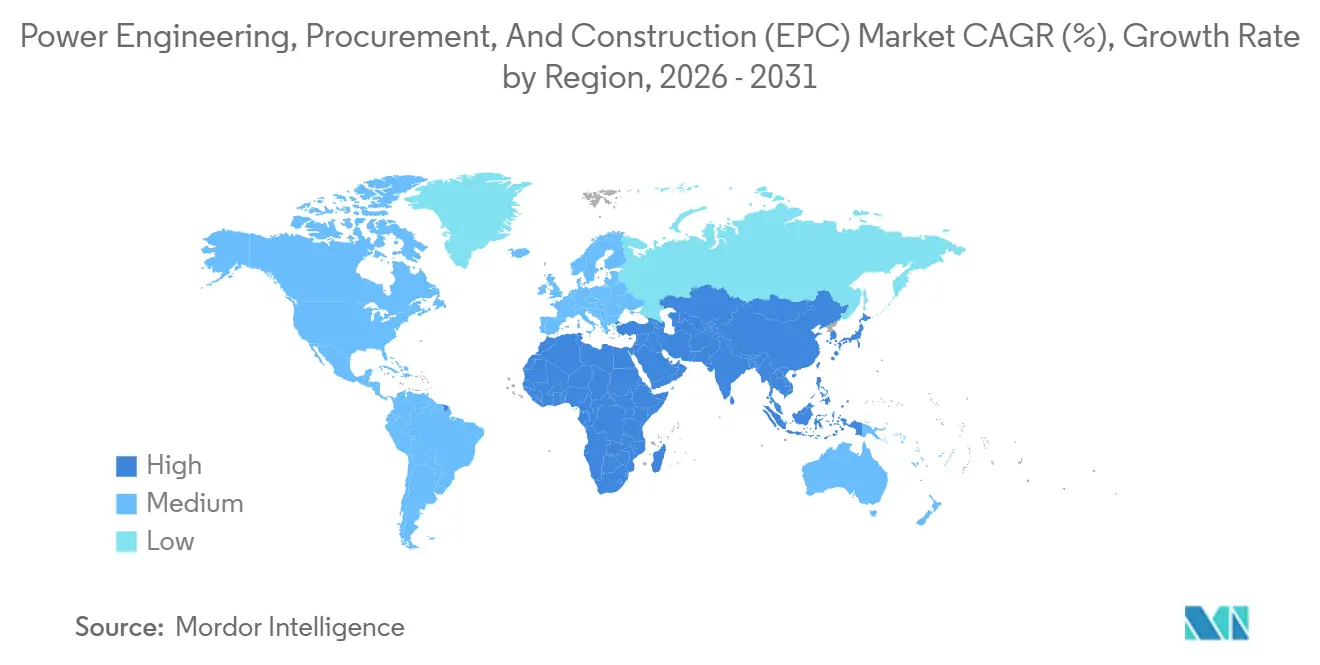

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電力エンジニアリング、調達、および建設(EPC)市場分析

電力エンジニアリング、調達、および建設市場規模は、2025年の1兆4,300億米ドルから2026年には1兆5,100億米ドルに成長し、2026〜2031年のCAGR 6.97%で2031年までに2兆1,200億米ドルに達すると予測されています。

国家ネットゼロ義務の高まり、再生可能エネルギーの急速な導入拡大、およびハイパースケールデータセンター向け自家マイクログリッドの急増により、プロジェクトパイプラインが拡大する一方、地域をまたいだリスクプロファイルが多様化しています。[1]国連気候変動枠組条約、「ネットゼロトラッカー」、unfccc.int アジア太平洋地域が現在の活動を主導していますが、ブラジルの入札とチリの水素計画が系統連系および需要地側設備の規模を拡大するにつれ、南米が最も急速な成長を記録しています。競争力学は流動的なままです。中国およびインドのコングロマリットはコスト面で優位に立ち大量受注を獲得していますが、HVDC専門企業および洋上風力インテグレーターは複雑なスコープにおいてプレミアムマージンを獲得しています。高い初期設備投資とHVDC・洋上人材の不足という2つの構造的な制約が、北米および欧州における試運転スケジュールを引き続き長期化させています。

主要レポートのポイント

- 世界の電力EPC市場は発電EPCと電力送配電(T&D)EPCに区分されます。発電EPCは2025年の市場において50.98%を占め、電力送配電(T&D)EPCは2031年にかけてCAGR 7.39%で成長し、発電EPCを上回る見込みです。

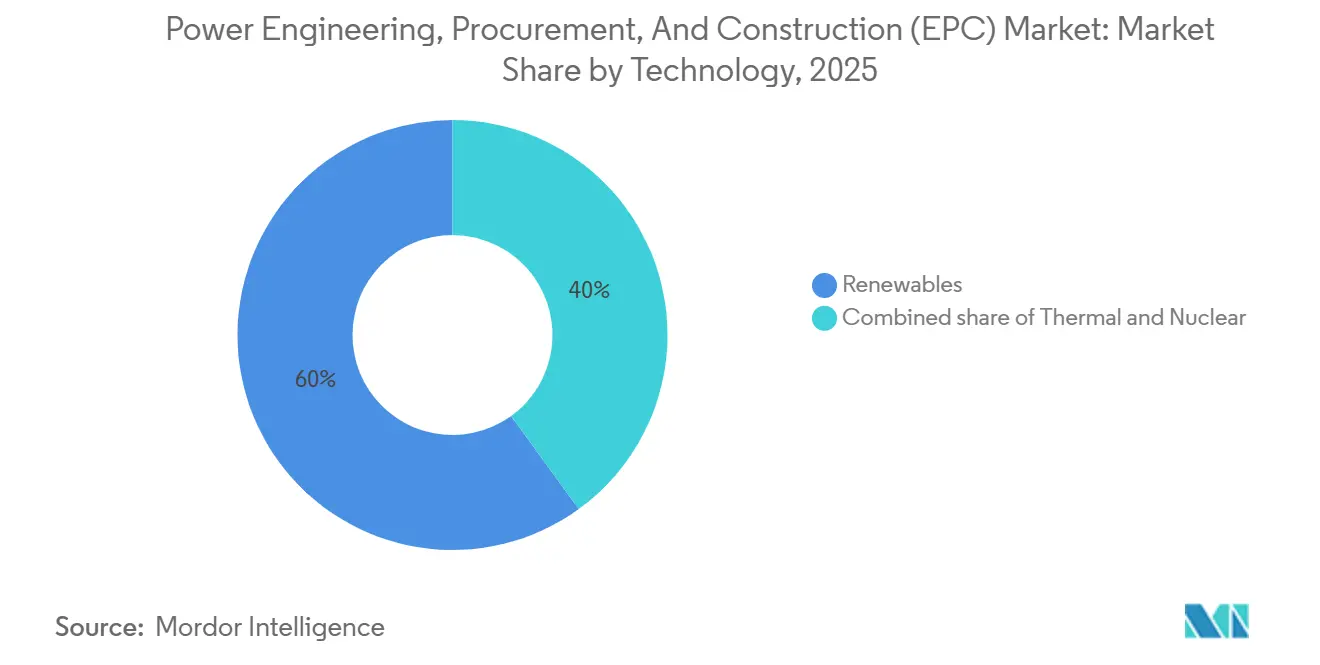

- 技術別では、再生可能エネルギーが2025年の発電EPC市場の60%を占め、2031年にかけてCAGR 7.8%で拡大しています。

- 容量帯別では、500MW超の区分が2025年の世界発電EPC市場規模の51.5%を占め、100MW以下の分散型エネルギーリソースセグメントは2031年にかけてCAGR 8.1%で成長する見込みです。

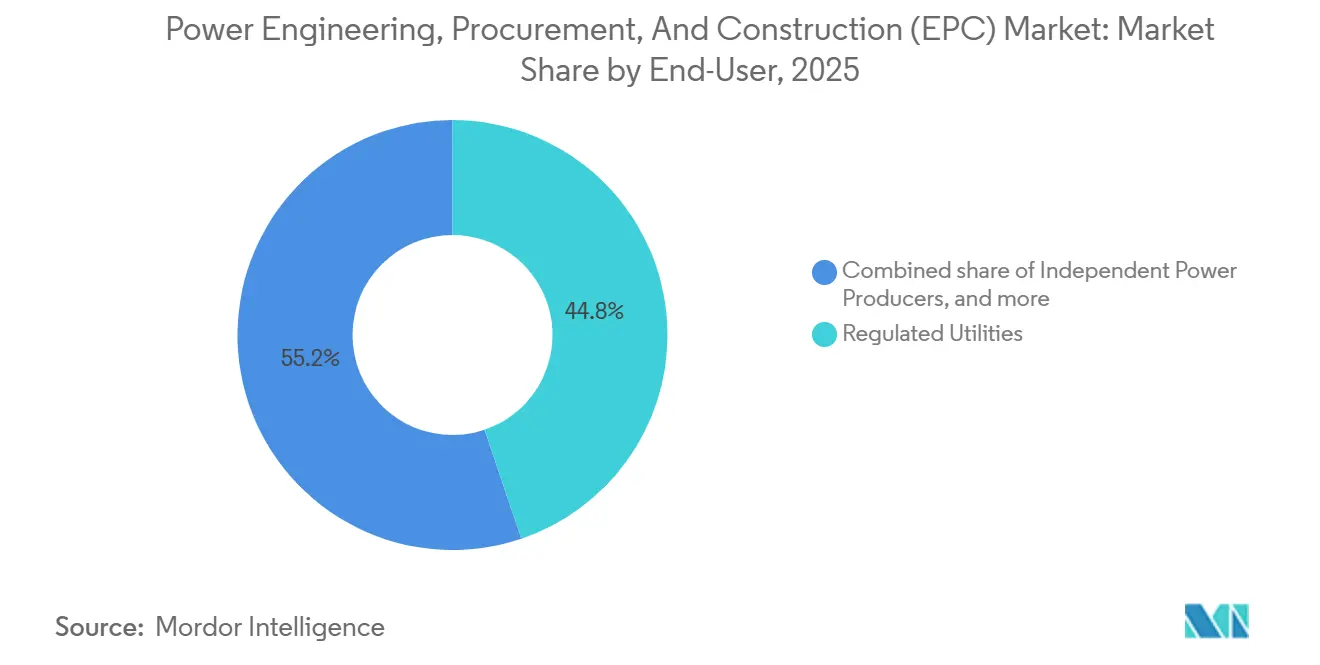

- エンドユーザー別では、規制公益事業者が2025年の発電EPC市場の44.8%を占め、独立系発電事業者が2031年にかけてCAGR 7.7%で最も急速に成長しています。

- 地域別では、アジア太平洋地域が2025年の発電EPC市場において59.4%のシェアで首位を占め、南米は2031年にかけてCAGR 7.5%で拡大する見込みです。

- 電力送配電(T&D)EPC市場は地域別に区分されており、アジア太平洋地域が2025年に48.1%の最大シェアを占め、2031年にかけてCAGR 8.6%で市場成長を主導する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電力エンジニアリング、調達、および建設(EPC)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済国における電力需要の増大 | +1.2% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 再生可能エネルギーの急速な導入拡大 | +1.8% | 世界全体、アジア太平洋地域・欧州・北米に集中 | 短期(2年以内) |

| 老朽化した系統および発電資産の更新 | +0.9% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 国家ネットゼロ義務によるEPCパイプラインの解放 | +1.5% | 世界全体、EU・北米・中国・インドが主導 | 中期(2〜4年) |

| ハイパースケールデータセンターのマイクログリッド | +0.7% | 北米、欧州、アジア太平洋のハブ(シンガポール、東京) | 短期(2年以内) |

| GW規模のグリーン水素プロジェクト | +0.6% | 中東、欧州、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済国における電力需要の増大

新興市場における電力使用量は年率5〜7%で増加しており、公益事業者はガスタービンおよびユーティリティ規模の太陽光資産向けEPC入札を加速させ、供給不足を解消しようとしています。[2]国連気候変動枠組条約、「ネットゼロトラッカー」、unfccc.int インドは2024年に24GWの再生可能エネルギーを追加しましたが、工業州では依然としてピーク時の電力不足が記録されており、毎年80億米ドルが自家発電EPCの契約に流れ込んでいます。[3]国際エネルギー機関、「世界エネルギー展望2025」、iea.org サブサハラアフリカの電化率は2025年に54%に達しましたが、農村部への系統延伸コストが1接続あたり3,000米ドルに上るため、ドナープログラムは太陽光・蓄電・プリペイドメータリングを組み合わせたミニグリッドEPCパッケージへと誘導されています。変圧器の輸入関税がプロジェクトコストを最大20%押し上げる可能性があるため、地元の製造ヤードおよびベンダーネットワークが優位性を持ちます。契約モデルは一括請負ランプサムからEPCMフレームワークへと移行しており、スケジュールリスクをオーナーに残しつつも請負業者の機器マージンを確保しています。[4]インド中央電力局、「月次発電レポート」、cea.nic.in

再生可能エネルギーの急速な導入拡大

世界の再生可能エネルギー追加量は2024年に507GWに達しましたが、用地確保および系統接続の遅延により、EPC実行は設備の調達可能時期より12〜18ヶ月遅れています。フィリピンのTerra Solar複合施設(3.5GW)はスケールの変化を示しており、プレハブ式ラッキングにより現地設置期間を35億米ドルの契約で14ヶ月に短縮しています。洋上風力は大西洋岸に広がりつつありますが、ジョーンズ法に適合する船舶が限られているため、最初のタービン設置日が2026年後半にずれ込み、海洋EPC企業向けに120億米ドルのバックログが生じています。現在1GW未満の浮体式洋上風力は、10社未満の請負業者しか保有していないニッチなムーリング技術を必要とします。EU環境アセスメントの1年間の審査期間など、より厳格な規制により、EPC入札者は生態学的調査を前倒しで実施することが求められ、リスクとスピードのバランスを取る必要があります。

国家ネットゼロ義務によるEPCパイプラインの解放

140カ国以上がネットゼロ目標を設定しており、2035年までに1,200GWの計画発電量と400,000回路キロメートルの送電アップグレードに転換されています。米国の税額控除は現在、国内鉄鋼40%および国内労働力55%を要件としており、入札チームを再編し、外国の請負業者をボーナスレートから除外しています。インドのグリーン水素ミッションは年間500万トンの生産を目標とし、60GWの再生可能エネルギーと250億米ドルのEPC契約を牽引しています。サウジアラビアのNEOMグリーン水素施設は2024年に着工し、4GWのハイブリッド容量を持つ過去最大の単一EPC契約を締結しました。調達サイクルは24ヶ月から12ヶ月に短縮され、モジュール式サプライラインを持つ請負業者が優位に立っています。

ハイパースケールデータセンターのマイクログリッド

ハイパースケールデータセンターは2024年に460TWhを消費し、AIワークロードの増加により2030年までに1,000TWhに達する可能性があります。オペレーターは3.7年の系統接続待ちを回避するため、Microsoftの2024年における500MW原子力電力購入契約のように、同一敷地内の発電設備に連動した20年間の電力購入契約(PPA)を締結しています。Black & VeatchとKiewit は、変電所設計、ディーゼルバックアップ、および蓄電池を単一責任のもとに束ねる部門を立ち上げました。マイクログリッドEPCのマージンは12〜15%で、凝縮されたスケジュールとカスタム保証により、ユーティリティプロジェクトのほぼ2倍に達します。デジタルツインによる試運転は、引き渡し前に系統分離および黒起動機能を検証し、IEEE 1547およびIEC 62933規格を満たしています。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資と資金調達リスク | -0.8% | 世界全体、新興市場で深刻 | 中期(2〜4年) |

| 世界的なサプライチェーンの不安定性 | -0.5% | 世界全体、北米・欧州で深刻な圧力 | 短期(2年以内) |

| HVDC・洋上EPC人材の不足 | -0.4% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 大規模インフラの許認可遅延 | -0.6% | 北米、欧州、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と資金調達リスク

ユーティリティ規模のプロジェクトは10〜40億米ドルの資本を必要としますが、新興市場の債務スプレッドは米国債を450〜650ベーシスポイント上回り、銀行の融資意欲を抑制しています。設備が米ドル建ての場合、通貨の10%切り下げにより利回りが200〜300ベーシスポイント低下する可能性があります。請負業者はCOD(商業運転開始)まで支払いを繰り延べる建設・所有・運営・移転(BOOT)方式の取引を組成するケースが増えていますが、バランスシートのエクスポージャーが並行案件数を制限しています。2023年から2025年にかけて12〜18%上昇した鉄鋼、銅、セメントのインフレにより、固定価格契約での不可抗力条項の申請が増加し、オーナーはコストプラスフィーモデルへと誘導されています。

大規模インフラの許認可遅延

米国における環境審査から着工許可までの平均期間は、2024年の送電プロジェクトで4.2年に延長し、2019年の2.8年から増加しています。EUでも同様のパターンが見られ、国境をまたぐHVDCリンクには36〜48ヶ月の複数国承認が必要です。開発業者は現在、地域社会との関与とルートの柔軟性を前倒しで実施しており、ソフトコスト予算に3〜5%を追加しつつも、数年にわたる訴訟を回避しています。変圧器のリードタイムが18ヶ月に及ぶため、設備が遊休状態となり請負業者の保有コストが上昇し、遅延ペナルティが悪化しています。これらのボトルネックは、強い需要牽引力にもかかわらず、部品製造水準を下回る水準に達成可能な成長率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:再生可能エネルギーがリードを拡大

再生可能エネルギーは2025年の発電EPC市場シェアの60%を占め、2031年にかけてCAGR 7.8%で推移しています。ユーティリティ規模の太陽光EPCコストは固定傾斜アレイで1kWあたり850米ドルまで低下しましたが、両面発電モジュールとトラッカーにより1kWあたり100〜150米ドルが追加され、請負業者のマージンは6〜8%に圧縮されています。洋上風力は海洋物流により1kWあたりのコストが約4,000米ドルと高水準にあるため、粗利益率12%超を維持しています。太陽光・蓄電ハイブリッドプロジェクトはすでに再生可能エネルギー受注の18%を占めており、系統運用者が2〜4時間の調整可能容量を義務付けていることが背景にあります。

二次的なダイナミクスがこのリードを支えています。再生可能エネルギーの債務コストはOECD市場で4〜6%であるのに対し、石炭・原子力は8〜12%であり、融資機関は太陽光および陸上風力の短い建設サイクルを好みます。デジタルツインワークフローを持つ請負業者は試運転エラーを20%削減し、収益化までの期間を短縮しています。座礁資産への懸念から新規石炭受注は低下し、現在はわずか8GWで一部の新興経済国に集中しています。ガスまたはバイオマスへの火力リパワリングは、ブラウンフィールド専門業者にとってニッチな機会を提供しています。原子力EPC企業は小型モジュール炉に期待を寄せていますが、先行者リスクとサプライチェーンの深さが依然として制約となっています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

容量帯別:分散型リソースが余地を拡大

500MW超のプロジェクトが2025年の支出の51.5%を占め、太陽光では1MWあたり100万米ドル未満、陸上風力では150万米ドル未満のEPCコストを実現する規模の経済を活用しています。しかし、100MW未満の分散型エネルギーリソースは、ハイパースケールデータセンターおよび遠隔地鉱山の耐障害性需要に乗り、2031年にかけて最も速いCAGR 8.1%を記録しています。中間帯の100〜499MWは、独立系発電事業者および地方公益事業者が管理しやすい規模を追求する中で28%のシェアを獲得しました。

請負業者はこの分割に対応するため再編を進めています。大手EPC企業は100MW未満の案件を取り込むためにマイクログリッドインテグレーターを買収し、純粋な再生可能エネルギー建設業者はギガワット規模の入札における保証要件を満たすためにコンソーシアムを形成しています。モジュール式工場プレアセンブリにより現地労働力を30%削減し、スケジュールを最大3ヶ月短縮しています。10MW未満のマイクログリッドは2024年に11%成長し、特に太陽光・蓄電池ハイブリッドでディーゼルコストを40〜60%削減したオーストラリアおよびチリの鉱山で顕著でした。50〜150MWのデータセンターソリューションは、IEEE 1547準拠を満たすため、黒起動用ガスエンジンとリチウムイオン蓄電池を組み合わせています。

エンドユーザー別:独立系発電事業者が差を縮める

規制公益事業者が2025年の発電支出の44.8%を占めましたが、独立系発電事業者は公益事業者の調達外で企業向けPPAを獲得する商業用再生可能エネルギーとしてCAGR 7.7%で拡大しています。産業用自家発電は、アジアおよびアフリカにおける停電リスクをヘッジする50〜200MWの太陽光・蓄電ハイブリッドを設置することで22%を獲得しました。中国および中東の公共部門は、資金調達コストを低下させる政府保証に支えられ、EPC発注の18%を占めました。

2024年にAmazon、Microsoft、Googleが主導した合計48GWの企業向けPPAは、公益事業者を迂回して独立系発電事業者のパイプラインに流れ込んでいます。商業用発電事業者は規制料金を10〜15%下回る価格を提示し、規制緩和市場における公益事業者のEPCバックログを圧迫しています。中小製造業者は仮想発電所を通じて屋上太陽光をクラスター化し、5〜10MWの容量をプールして信用力を向上させています。公益事業者はレートベース融資において優位性を保持していますが、固定価格の確実性をスケジュールの機動性と交換するEPCMアレンジメントを通じて、よりリスクの高い建設を外部委託するケースが増えています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年の発電EPC価値の59.4%を占め、中国の年間120GWの再生可能エネルギー建設とインドの24GW追加が牽引しています。中国の石炭EPCは2060年の中立目標に向けた政策転換により、2024年に8GWまで低下し、風力・太陽光・原子力へとシフトしています。インドは信頼性確保のために12GWの火力EPCを維持していますが、500MW超の太陽光プロジェクトに60%の国内調達規則を重ねています。

南米は発電EPCにおいて最も成長の速い地域であり、2031年にかけてCAGR 7.5%で拡大しています。これはブラジルの2024年入札における1MWh当たり30米ドル未満の15GW受注とチリの25GW水素連動パイプラインに支えられています。アルゼンチンとコロンビアはニッチなガスおよび洋上風力案件を追加していますが、通貨規制と異なる船舶法がコスト構造を調整しています。

北米と欧州はボトルネックを共有しています。系統接続待ちにより60GWの着工準備済み資産が2027〜2028年に先送りされ、需要地側建設の役割が高まっています。インフレ削減法の国内調達規則により、Fluor とBechtelは変圧器の国内調達を進め、調達期間が8〜12ヶ月延長されますが、30%の税額控除が解放されます。欧州の次の成長は、EPCコストが固定式ソリューションより40%高い浮体式洋上風力プラットフォームにかかっています。

市場ランドスケープ

電力EPC市場は中程度の分散を示しており、上位10社の請負業者が世界全体の価値の約35〜40%を占めていますが、地域の有力企業は政策および地域調達義務によって自国市場での優位性を享受しています。中国の国有企業は西側企業より最大20%低い価格を提示しますが、OECDの審査により対象プロジェクトが絞られています。Larsen & TourouやAdani Infrastructureなどのインド企業はモジュールおよび開発分野に垂直統合し、EPCと独立系発電事業者の境界を曖昧にしています。

欧米の多国籍企業は、10〜12%のフィーを得ながら建設リスクを排除するエンジニアリング専業の高マージン役割を追求しています。技術が次の参入障壁となっています。Hitachi EnergyのHVDCライトとABBのモジュラーマルチレベルコンバーターは双方向潮流と黒起動を可能にし、洋上風力接続において高く評価されています。Siemens EnergyとGE Vernovaはデジタルツインを組み込み、試運転スケジュールを15〜20%短縮しています。FluenceやWärtsiläなどの破壊的企業が太陽光EPCに後方統合する一方、AutodeskやBentley Systemsはバランスシートエクスポージャーなしに契約価値の2〜3%を獲得するプロジェクト管理ソフトウェアをライセンス提供しています。

電力エンジニアリング、調達、および建設(EPC)産業のリーダー

Bechtel Corporation

PowerChina

Larsen & Toubro

Fluor Corporation

Siemens Energy AG(EPCサービス)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:NLC India(NLC India Renewables Ltd(NIRL)を代表)は、250MW/500MWhの蓄電池エネルギー貯蔵システム(BESS)向けEPC入札を公示しました。なお、この入札は電力変圧器の供給を除外しています。この野心的なプロジェクトは、タミル・ナードゥ州のアンヌパンクラム、オッタピダラム、カヤタールに位置するTANTRANSCO変電所との接続を目指しています。

- 2025年11月:米国の垂直統合型再生可能エネルギー企業MARS Energy Groupは、商業・ユーティリティ規模の太陽光ソリューションプロバイダーであるNelnet Renewable Energy(NRE)を買収し、プロジェクト遂行能力の強化と中西部市場でのプレゼンス拡大を図りました。

- 2025年11月:北京HyperStrong Technology Co., LTD.(688411.SH)の子会社であるHyperStrong International(Germany)GmbH(HyperStrong)は、LEAG Clean Power GmbHとパートナーシップを締結し、EPC契約を締結しました。両社は共同でドイツにおける1.6GWhのユーティリティ規模の蓄電池エネルギー貯蔵システム(BESS)プロジェクトを展開する予定です。完成後、このプロジェクトは欧州最大級の蓄電施設の一つとなる見込みです。

- 2025年11月:フランスの再生可能エネルギー発電所運営会社Voltalia SAは、スペイン北部のカスティーリャ・イ・レオンに73MWの太陽光発電所を建設する契約を獲得しました。このエンジニアリング、調達、および建設(EPC)契約は、欧州の独立系発電事業者であるNadaraのサン・ロレンソプロジェクト向けに発注されました。

世界の電力エンジニアリング、調達、および建設(EPC)市場レポートの範囲

電力エンジニアリング、調達、および建設(EPC)とは、エネルギーセクターにおける包括的なアプローチを指します。これは、従来型および再生可能エネルギープロジェクトを含む発電所の設計、エンジニアリング、調達、および建設を包含します。EPCモデルは、火力発電所、水力発電所、風力発電所、太陽光発電所、送配電ネットワークなどの大規模エネルギーインフラプロジェクトに一般的に採用されています。

電力エンジニアリング、調達、および建設(EPC)市場は、発電EPCと電力送配電(T&D)EPCによってセグメント化されています。発電EPC市場はさらに技術、容量帯、エンドユーザー、および地域によってセグメント化されています。技術別では、市場は火力、原子力、および再生可能エネルギーにセグメント化されています。容量帯別では、市場は100MW以下、100〜499MW、および500MW超にセグメント化されています。エンドユーザー別では、市場は規制公益事業者、独立系発電事業者(IPP)、産業用自家発電、および公共部門・国有企業にセグメント化されています。レポートは主要地域の市場規模と予測もカバーしています。各セグメントの市場規模と予測は収益に基づいています。

| 技術別 | 火力 |

| 原子力 | |

| 再生可能エネルギー | |

| 容量帯別 | 100MW以下(分散型エネルギーリソース、マイクログリッド) |

| 100〜499MW | |

| 500MW超 | |

| エンドユーザー別 | 規制公益事業者 |

| 独立系発電事業者 | |

| 産業用自家発電 | |

| 公共部門および国有企業 | |

| 地域別 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| 南米 | |

| 中東およびアフリカ |

| 地域別 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| 南米 | |

| 中東およびアフリカ |

| 発電EPC | 技術別 | 火力 |

| 原子力 | ||

| 再生可能エネルギー | ||

| 容量帯別 | 100MW以下(分散型エネルギーリソース、マイクログリッド) | |

| 100〜499MW | ||

| 500MW超 | ||

| エンドユーザー別 | 規制公益事業者 | |

| 独立系発電事業者 | ||

| 産業用自家発電 | ||

| 公共部門および国有企業 | ||

| 地域別 | 北米 | |

| 欧州 | ||

| アジア太平洋 | ||

| 南米 | ||

| 中東およびアフリカ | ||

| 電力送配電(T&D)EPC | 地域別 | 北米 |

| 欧州 | ||

| アジア太平洋 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

2031年における電力EPC市場の予測値はいくらですか?

電力EPC市場は2031年までに2兆1,200億1,000万米ドルに達し、2026年から2031年にかけてCAGR 6.97%を維持する見込みです。

現在の電力EPC支出をリードしている技術はどれですか?

再生可能エネルギーは2025年の発電EPC価値の60%を占め、2031年にかけて年率7.8%で成長しています。

電力発電EPC契約において最も急速に成長している地域はどこですか?

南米はブラジルの入札とチリの水素プロジェクトを背景にCAGR 7.5%で拡大する最も急成長している地域です。

ハイパースケールデータセンターが電力EPC成長にとって重要な理由は何ですか?

データセンターは系統接続待ちを回避するため、現地マイクログリッドに資金を投じており、このセグメントはEPCマージン12〜15%を持ち急速に拡大しています。

成熟市場における電力EPC展開の加速を妨げているものは何ですか?

米国では平均4.2年に及ぶ許認可サイクルの長期化と、HVDCおよび洋上風力における人材不足がプロジェクト着工を遅らせています。

競争環境はどの程度集中していますか?

世界市場の集中度は1〜10のスケールで3であり、上位10社の請負業者が総収益の約35〜40%を保有していますが、強力な地域競争に直面しています。

最終更新日: