産業用包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 74.35 十億米ドル |

| 市場規模 (2031) | 97.53 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

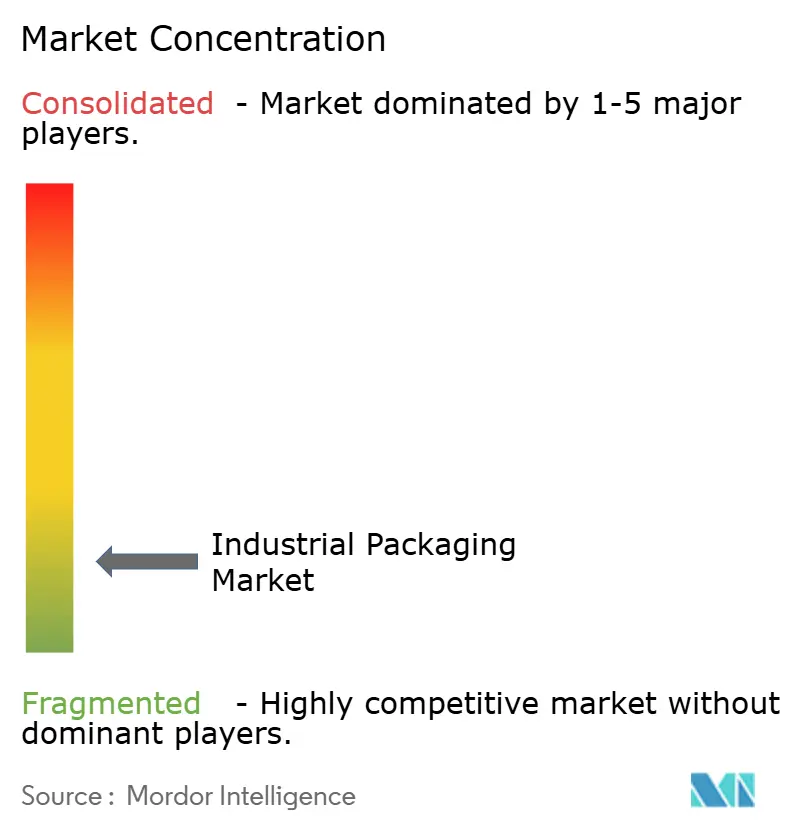

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用包装市場分析

産業用包装市場規模は、2025年に709億9,000万米ドル、2026年に740億3,500万米ドルと予測され、2026年から2031年にかけてCAGR 5.58%で成長し、2031年までに975億3,000万米ドルに達する見込みです。需要は、循環経済目標を支援しながらもコスト効率が高く規制に準拠した形態を中心に再編されています。複合素材製中間バルクコンテナ(IBC)は、UN認証の安全性と軽量な自重を両立し、輸送時の排出量を削減できることから現在主流となっています。立法者が使い捨てプラスチックを段階的に廃止し、ブランドオーナーがリサイクル含有量の増加を誓約するなか、繊維系ソリューションが加速しています。一方、工場内の自動化により、原材料価格の変動が高止まりする中でも、コンバーターは樹脂や鉄鋼の価格変動から身を守り、労務コストを抑制できています。水素経済のパイロット事業、医薬品コールドチェーンの普及、eコマースのフルフィルメント基準も用途の幅を広げており、グローバル大手と機動力のある地域専門企業に新たな機会をもたらしています。競争上の動きは、適度に分散した構造を強化しています。GreifやMauser Packaging Solutionsなどの統合型リーダーは、リサイクル樹脂の自社コンパウンドとドラム缶の自社再生処理を行い、スポット価格の変動からマージンを守っています。Pyramid Technoplastのようなニッチな挑戦者は、南アジアにおける国内近接性を活かして納期を短縮しています。Bramblesはパレットプールモデルをデポジット型IBCプログラムに移行させ、サービスとしての包装(パッケージング・アズ・ア・サービス)の経済性を実証しています。同時に、自動車・半導体組立のニアショアリングが長距離輸送量の一部を削減し、PFAS規制が多層バリアフィルムを脅かし、コンバーターをフッ素フリー化学品へと向かわせています。

主要レポートのポイント

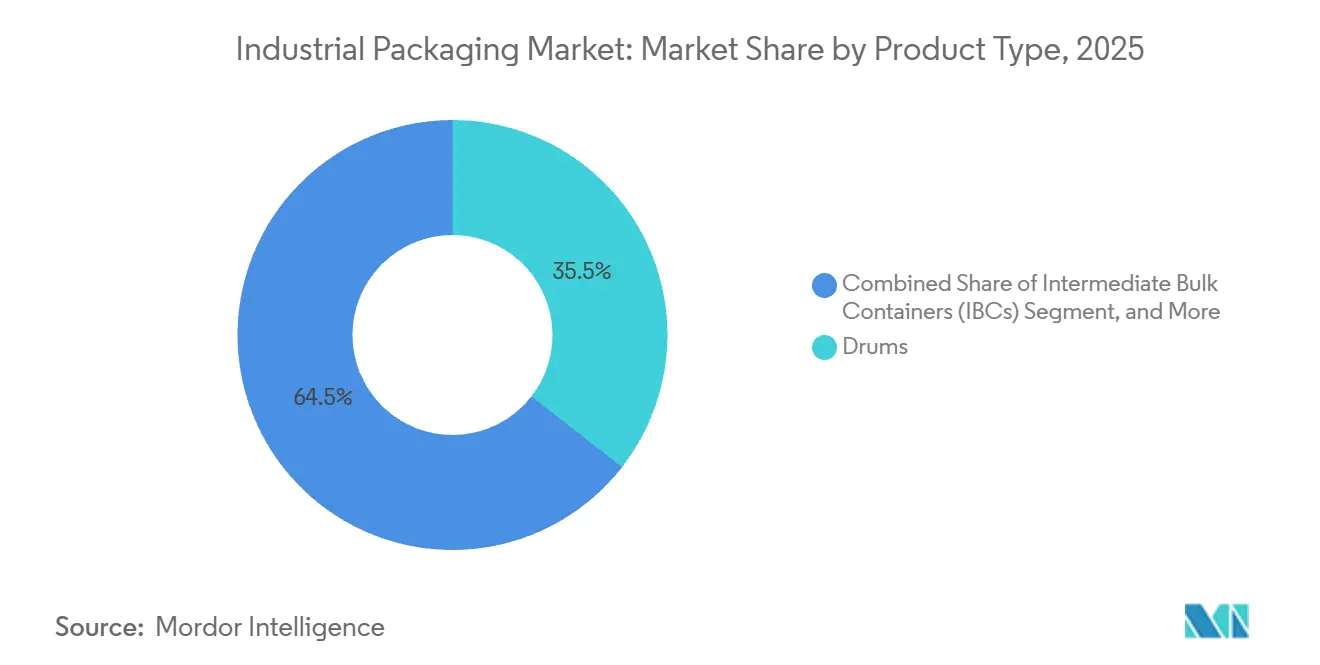

- 製品タイプ別では、ドラム缶が2025年の産業用包装市場シェアの35.53%をリードし、IBCは2031年までCAGR 6.11%を記録すると予測されています。

- 材料タイプ別では、プラスチックが2025年の産業用包装市場規模の46.44%を占めましたが、紙・繊維系はCAGR 6.75%で拡大しています。

- 容量別では、51〜500リットル帯が2025年の産業用包装市場規模の38.42%のシェアを保持し、501〜1,000リットル帯はCAGR 6.42%で拡大する見込みです。

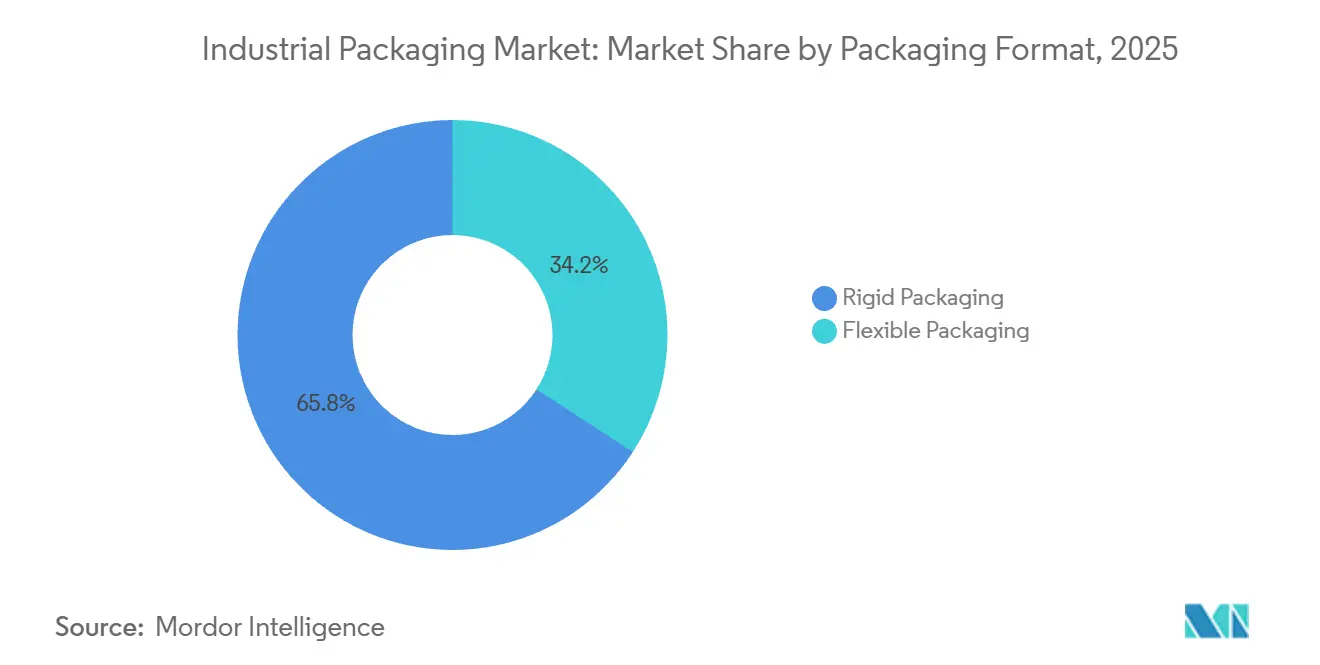

- 形態別では、リジッド包装が2025年に65.85%のシェアを維持しましたが、フレキシブルソリューションは2031年までCAGR 6.64%を記録すると予測されています。

- エンドユーザー別では、化学・医薬品が2025年に29.43%のシェアを占め、食品・飲料用途はCAGR 7.29%で急増する見込みです。

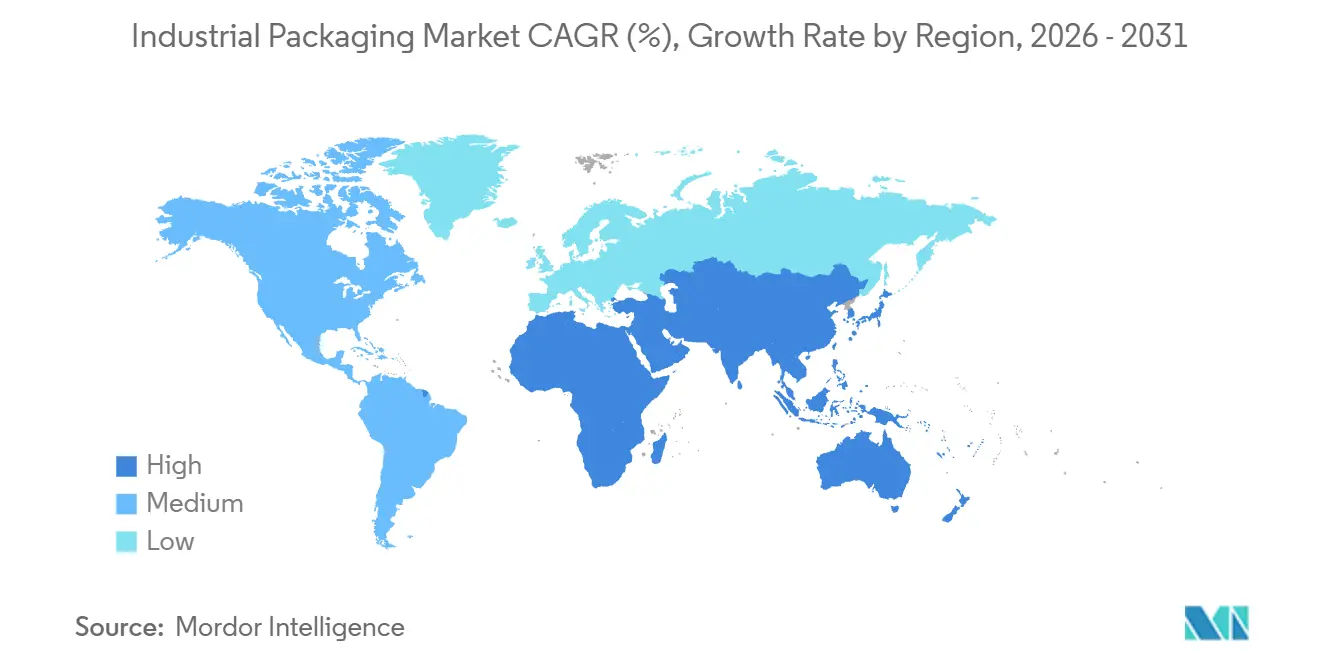

- 地域別では、アジア太平洋が2025年に40.45%のシェアを獲得し、中東・アフリカ地域はCAGR 7.14%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能なリサイクル可能材料の台頭 | +1.2% | グローバル、EUおよび北米での早期採用 | 中期(2〜4年) |

| eコマースおよび越境貿易フローの拡大 | +1.0% | グローバル、アジア太平洋および北米に集中 | 短期(2年以内) |

| 食品グレードおよび医薬品バルク物流の成長 | +0.9% | 北米、欧州、アジア太平洋のハブ | 中期(2〜4年) |

| 現場での包装自動化の採用 | +0.7% | 北米、欧州、先進アジア太平洋 | 長期(4年以上) |

| 複合IBCに対する水素サプライチェーン需要 | +0.4% | 欧州、日本、韓国、中東 | 長期(4年以上) |

| 再利用可能包装プールビジネスモデルの台頭 | +0.6% | グローバル、北米・欧州・オーストラリアで顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続可能なリサイクル可能材料の台頭

規制当局は最低リサイクル含有量の閾値と完全リサイクル可能性を義務付けており、コンバーターはバージン樹脂からの転換を迫られています。Mondiの2025年紙ベースIBCライナーはポリエチレン内袋を排除しながら、水蒸気透過率を5 g/m²・日以下に抑え、食品グレード用途における繊維基材の有効性を実証しています。[1]Mondi Group、「持続可能な包装ソリューション」、MONDIGROUP.COM Mauser Packaging Solutionsは、汚染されたHDPEドラム缶をバージン同等のペレットに変換する解重合ラインを稼働させ、危険物容器への循環利用を可能にしています。[2]Mauser Packaging Solutions、「循環経済への取り組み」、MAUSERPACKAGING.COM プレミアムブランドはカーボンニュートラルの認証を確保するためにバイオポリマーの40〜60%のコストプレミアムを吸収し、接着剤サプライヤーはシングルストリームリサイクルと互換性のある水性およびホットメルトシステムに切り替えています。リサイクルを考慮した設計ソフトウェアは開発段階でライフエンドシナリオをシミュレートし、物理的なプロトタイプ製作を削減してコンプライアンス対応を加速させています。

eコマースおよび越境貿易フローの拡大

越境eコマースは2025年に1兆2,000億米ドルを超え、コンテナ積載効率を最大化するISO 668準拠の段ボール箱と折りたたみ式IBCへの需要を押し上げました。東南アジアおよび中東のサードパーティ物流プロバイダーは、15〜25%の運賃割増料金を回避するために包装寸法を標準化しています。Amazonのフラストレーションフリーガイドラインは化学品流通にも波及し、二次外装を省いてパッケージ重量を8〜12%削減するスチールドラム缶の再設計を促しています。ダイレクト・トゥ・コンシューマーのニュートリシューティカルブランドは、在庫を膨らませることなく分割注文を出荷できるよう20〜50リットルのドラム缶を選択しています。地域貿易協定が関税障壁を取り除き、複数の輸送コードを満たすUN認証IBCへの需要を増幅させています。

食品グレードおよび医薬品バルク物流の成長

使い捨てフレキシブルIBCは、長時間の洗浄バリデーションを不要にし、FDA cGMPガイダンスに沿った交差汚染リスクを低減することで、原薬(API)移送においてステンレス容器に取って代わっています。コールドチェーンバイオロジクスは現在、相変化材料を使用した断熱IBCで輸送され、2〜8℃を96時間維持し、非調温スチールドラム缶を上回る性能を発揮しています。ナッツバター、乳製品代替品、コールドプレスジュース向けの無菌IBC充填は、かつて着地コストの20〜30%を占めていた冷蔵保管を不要にしています。空気圧排出機能付きコニカルボトムIBCは粘性品で99.5%の排出率を達成し、高価値製品を節約しています。受託製造業者(CDMO)は、ガンマ線滅菌ライナーによって段取り替えを8時間から30分に短縮し、設備稼働率を25〜30%向上させています。

現場での包装自動化の採用

国際ロボット連盟によると、協働ロボットは1時間あたり30〜40本のドラム缶をパレタイズし、18ヶ月以内の投資回収と負傷リスクの低減を実現しています。[3]国際ロボット連盟、「ワールドロボティクス2025」、IFR.ORG ハイパースペクトルマシンビジョンは1分間に200本のHDPEドラム缶をマイクロクラックについてスクリーニングし、リコールを引き起こす不良を排除しています。IoT対応ストレッチラッパーはフィルム張力を動的に調整し、積載安定性を維持しながらフィルム使用量を15〜20%削減しています。インラインサーマルインクジェットコーダーはポリエチレン上に直接GHSラベルとQRコードを印刷し、接着剤廃棄物を排除しています。RFIDタグ付きIBCは充填レベルデータをERPシステムに送信し、プランナーが欠品前に発注できるようにすることで、多品種ラインの設備総合効率(OEE)を向上させています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 樹脂および鉄鋼価格の変動 | -0.8% | グローバル、アジア太平洋および欧州で深刻 | 短期(2年以内) |

| 世界的な環境規制の強化 | -0.5% | 欧州、北米、アジア太平洋への波及 | 中期(2〜4年) |

| バリアコーティングに対するPFASおよびマイクロプラスチック規制 | -0.3% | 欧州、北米、オーストラリア | 中期(2〜4年) |

| ニアショアリングによる長距離輸送包装量の減少 | -0.4% | 北米、欧州、アジア太平洋輸出への影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

樹脂および鉄鋼価格の変動

HDPEスポット価格は2024〜2025年に1トンあたり1,100〜1,450米ドルの間で変動し、熱延コイルは1トンあたり650〜950米ドルの間で推移し、コンバーターのマージンを圧迫しました。Greifの自社コンパウンドはポリプロピレン需要の40%をカバーし、価格急騰に対するバッファーとなっています。ヘッジ手段を持たない中小企業は60〜90日間の価格転嫁の遅れに直面し、キャッシュフローが逼迫し、コモディティドラム缶市場からの撤退が加速しています。顧客はますます、四半期ごとの調整に上限を設けた指数連動型契約を提供するサプライヤーを好み、予測可能性と引き換えにやや高いベース価格を受け入れています。価格変動はまた、コンバーターを統合型石油化学パートナーとの複数年樹脂契約へと向かわせています。

世界的な環境規制の強化

2025年に発効したEU包装・包装廃棄物規則は、EU域内で販売されるすべての包装を2030年までにリサイクル可能にすることを義務付け、非リサイクル材料に対して1kgあたり0.08〜0.15ユーロの課徴金を課しています。カリフォルニア州上院法案54は、2032年までに65%に引き上げられるリサイクル含有量の割当を重ね、ドラム缶メーカーをUN試験に合格するr-HDPEブレンドへと誘導しています。中国の国家剣政策は、北米の再生業者が輸出可能なスクラップの98%純度基準を満たすために光学選別を高度化することを強いています。認証と試験費用は現在、SKUあたり15,000〜50,000米ドルに達し、中小コンバーターを圧迫しています。デジタルエコデザインツールは解体と材料フローを事前にシミュレートし、コストのかかる後期段階での再設計を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:IBCがモジュール性と衛生性でリード

IBCは、使い捨てライナーが洗浄サイクルを不要にし、UN性能試験を満たしながら無菌性を維持するため、産業用包装市場全体を上回るCAGR 6.11%で成長すると予測されています。ドラム缶は2025年の産業用包装市場シェアの35.53%を占めましたが、手作業による取り扱いの労働集約性と手動傾倒時の1〜2%の漏洩により、成長は鈍化しています。炭素繊維複合IBCは重量を40〜50%削減し、水素輸送業者の輸送コストを1トン・キロメートルあたり0.15〜0.20米ドル低減します。ガンマ線滅菌ライナー付きフレキシブルIBCは、バイオ医薬品のバッチ段取り替えを8時間から30分に短縮し、設備稼働率を25%向上させます。200リットルドラム缶から1,000リットルスタッカブルIBCにアップグレードする自動車潤滑油サプライヤーは、倉庫スペースを35%回収し、ユニットあたりのフォークリフト時間を4分から90秒に削減します。

ニッチな形態は特定の用途で存続しています。袋は粉末化学品や建設用添加剤で主流であり、25〜50kgの包装が労働規定に合致しています。ペール缶は接着剤やカスタムコーティングに対応し、段ボールバッグインボックスハイブリッドは液体濃縮物向けに繊維のリサイクル性とポリエチレンバリアを融合させています。折りたたみ式側壁付きセミリジッドIBCは空の状態で体積を60〜70%削減しながら、充填状態で3段積みが可能です。UN落下・水圧試験基準は依然として危険物においてリジッド包装を優位に保っていますが、より厚い多層フィルムがフレキシブル設計のコンプライアンスギャップを縮めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

材料タイプ別:リサイクル可能性の圧力のもとで繊維が地位を確立

繊維系包装は、消費者の参加を簡素化する小売業者の回収スキームと自治体の路肩収集に支えられ、CAGR 6.75%で成長する見込みです。プラスチックは1kgあたり1.20〜1.40米ドルというHDPEの化学的耐性により2025年の産業用包装市場規模の46.44%を維持しましたが、1kgあたり0.10〜0.25米ドルの拡大生産者責任(EPR)手数料がその優位性を侵食しています。Mondiのクラフト紙IBCライナーはプラスチックフィルムなしで水分バリア試験に合格し、繊維回収における選別の障壁を取り除いています。サトウキビ由来ポリエチレンはゆりかごからゲートまでの炭素を60〜70%削減し、プレミアムパーソナルケアのリフィル市場で30〜40%のプレミアムを正当化しています。金属容器は可燃物や穿刺リスクのある貨物でニッチを維持していますが、80%超のリサイクル鉄鋼含有量と電気アーク炉がエンボディドカーボンを半減させています。アルミニウムと繊維のハイブリッドIBCはライフエンドでの機械的分離を可能にし、リサイクル率を向上させています。

接着剤の革新が転換を加速させています。水性システムはパルパーで清潔に剥離し、かつて回収繊維を悩ませていたスティッキー汚染を回避します。ISO 9001認証サプライチェーンが医薬品・食品グレードの受注を席巻しており、顧客はトレーサブルな調達・加工条件を要求しています。Mauserの化学的リサイクル出力は高純度r-HDPEドラム缶を可能にし、危険物用途の循環容量を拡大しています。リサイクルストリームを統合する市場の既存企業はブランドオーナーの忠誠心を獲得し、遅れをとる企業はエコモジュレーション手数料の増大リスクに直面しています。

包装容量別:中間容量帯が柔軟性とコストのバランスを実現

51〜500リットルの容器は、そのサイズが特殊化学品のバッチ生産と中規模食品加工業者に合致するため、2025年の産業用包装市場の38.42%のシェアを保持しました。しかし、501〜1,000リットル帯は、自動車・医薬品サイトがパレットフットプリントに合致し4段積みが可能な1,000リットルIBCを標準化するにつれ、CAGR 6.42%で拡大する見込みです。この容量帯の使い捨てバイオリアクターは、ステンレス設備投資を50,000〜80,000米ドル削減し、バリデーション書類作成を60時間から2時間に短縮します。空気圧式底部排出バルブは残留量を0.5%未満に抑え、1リットルあたり最大1,000米ドルで評価されるAPIにとって重要な指標となっています。ISO 21007はグローバルなRFIDデータフォーマットを設定し、プールされたIBCが国境を越えてシームレスに流通できるようにしています。

50リットル未満の小型包装は、在庫回転が速い塗料や接着剤に対応していますが、プライベートブランドの競争がマージンを圧迫し、コンバーターを高速・低スクラップのライナーレスラベリングへと向かわせています。2,000リットル超の容器は、充填インフラと専用タンカーが高い切り替えコストを課す食用油・潤滑油ブレンドに集中しています。水素サプライチェーンが成熟するにつれ、圧力定格とトレーラー積載量のバランスをとる1,000〜1,500リットルの複合IBCに需要が集中し、新たな成長ポケットが開かれています。

包装形態別:フレキシブルソリューションが逆物流コストを大幅削減

リジッドドラム缶とHDPE IBCは、UN落下・圧力試験を満たすため2025年の市場シェアの65.85%を支配しましたが、フレキシブル設計はCAGR 6.64%を記録する見込みです。折りたたみ式IBCは空のドラム缶の10分の1の体積に折りたたまれ、eコマースハブの往復輸送費を最大50%削減します。ポリエチレンと酸化アルミニウムバリアを組み合わせた多層フィルムは、PFASフリーを維持しながら酸素透過率を0.5 cc/m²・日以下に抑えています。自動車潤滑油サプライヤーは、ラインに直接注入できる改ざん防止スパウト付きフレキシブルIBCを試験導入し、汚染リスクを排除しています。セミリジッドハイブリッドは構造リブを維持して3段積みを安全に行いながら、返送時には元の体積の30〜40%に折りたたまれます。

リジッドスチールまたは複合ユニットは、液化ガス輸送のような5バール超の圧力定格や-40℃から+60℃の温度変動には不可欠です。炭素繊維ラップは強度を犠牲にすることなく自重を削減し、水素物流への適用範囲を広げています。スマートライナーは温度・衝撃センサーを内蔵し、コールドチェーン違反を受取人に通知します。フィルム厚はUN認定フレキシブルドラム缶で350µmに達し、コストをやや押し上げながらも逆物流の投資回収効果を維持しています。

エンドユーザー産業別:食品・飲料がコールドチェーンの変革をリード

食品・飲料用途は、無菌IBCによってコールドプレスジュース、植物性ミルク、液卵が常温輸送できるようになるため、2031年までCAGR 7.29%を牽引する見込みです。化学・医薬品は、UN危険物コードとcGMP密封完全性検査に支えられ、2025年の産業用包装市場シェアの29.43%を占めました。自動車OEMは現在、スチールドラム缶を再利用可能なプラスチックトートに切り替え、1日6回の補充サイクルに合わせた潤滑油配送を行い、フロア在庫を削減しています。石油・ガス・石油化学事業者は、-20℃から+60℃および硫化水素暴露に耐えるスチールドラム缶と複合IBCを引き続き購入しています。建設資材メーカーはシーラントを500〜1,000kgのバルクバッグに移行させ、包装廃棄物を70〜80%削減し、空気圧式ディスペンサーに直接供給しています。

グローバルな差異が複雑さを加えています。北米の化学品メーカーは275ガロン(1,040リットル)のフットプリントを好む一方、欧州・アジアの荷主は1,000リットルメトリックを選択し、プールの相互運用性を複雑にしています。EVバッテリーモジュールは現在、衝撃吸収Nefabトートで輸送され、輸送中の損傷を1%未満に抑えています。医薬品CDMOは細胞培養培地にガンマ線滅菌ライナーを要求し、無菌バリデーションをシームレスにしています。植物性乳製品輸出業者は超高温処理と無菌IBC充填を組み合わせ、賞味期限を冷蔵6週間から常温12〜18ヶ月に延長し、コールドチェーンが限られた地域の市場を開拓しています。

地域分析

アジア太平洋は2025年の産業用包装市場の40.45%を獲得し、中国の15億トンを超える化学品生産量とインドの80億米ドルを超える農薬輸出が牽引しました。連雲港などの中国沿岸メガサイトは現在、道路渋滞を回避する鉄道対応IBCを好み、インドの農薬ベルトは危険な殺虫剤向けにUN承認HDPEドラム缶にアップグレードしています。日本の高齢化する労働力はコボット採用を加速させており、パレタイズ速度は1時間あたり50本のドラム缶に達し、労務コストを60〜70%削減しています。韓国の水素経済ロードマップは、メチルシクロヘキサンが輸入ターミナルから内陸ディスペンサーに流れるにつれ、複合IBC需要を刺激しています。東南アジアの物流企業は、港湾滞留時間を短縮しデマレージ費用を削減するためにISOパレットフットプリントを適用しています。

北米は安定した量を示しながら、半導体工場と電気自動車組立のニアショアリングから恩恵を受けています。超高純度化学品IBCは、チップ工場の汚染を回避するためにフッ素フリーラミネートフィルムを統合しています。メキシコのマキラドーラクラスターは、退役前に30〜40回国境を越える再利用可能なプラスチックトートに依存し、段ボール廃棄物を削減しています。カナダのオイルサンド事業者は、掘削添加剤を取り扱うために-40℃対応の炭素鋼ドラム缶を購入しています。カリフォルニア州などの米国各州はリサイクル含有量規則を適用し、コンバーターをr-HDPEドラム缶へと向かわせ、東海岸の港はドラム缶洗浄能力に投資して化学品輸出フローを支援しています。

中東・アフリカは最も急速な成長軌道を示し、CAGR 7.14%の見通しです。サウジアラビアの200億米ドル規模のビジョン2030石油化学建設計画は、腐食性中間体に対応した複合IBCへの需要を牽引しています。UAEのフリーゾーンはアジアのメーカーとアフリカの鉱山業者を結ぶコンテナ中継ハブとして機能し、タンク洗浄・ドラム缶再生ヤードへの投資を促しています。南アフリカの鉱業セクターは木製クレートをRFIDタグ付きUNスチールドラム缶に切り替え、トレーサビリティを向上させています。ナイジェリアの消費者向け食用油メーカーは輸入ドラム缶を国内の段ボール・繊維系バルク包装に代替し、外貨を確保しています。サウジアラビアのNEOM計画に関連した水素パイロット事業は、アンモニアおよび液体有機水素キャリア向けの早期採用者を生み出し、複合IBCの地域的な生産能力の前兆となっています。

競争環境

市場は分散しています。Greifは2025年に欧州の複合IBC専門企業を買収し、水素物流能力を拡大するとともに炭素繊維巻き付け技術を獲得しました。Mauser Packaging Solutionsは欧州の化学品大手向けに10,000台のIBCにGPSと充填レベルセンサーを設置し、欠品を40%削減し安全在庫を25%削減しました。Schutzは鉄鋼比45%軽量な10バール炭素繊維IBCを発売し、日本と韓国の水素要件を満たしています。Smurfit WestRockは北米の12の段ボール工場を8つの高度自動化工場に統合し、ユニット繊維コストを12〜15%削減しました。International Paperはジョージア州の工場を軽量ミディアムに転換し、坪量を12%削減してクラフト繊維を節約しました。

地域専門企業は機動力をもたらしています。Pyramid Technoplastはグジャラート州に年産15,000トンのHDPEドラム缶生産能力を開設し、農薬のリードタイムを3週間に短縮しました。Nefabは統合型衝撃吸収材付きの再利用可能なバッテリーモジュールトートを発売し、EVモジュールの損傷を1%未満に抑えました。Snyder Industriesは99.7%の排出率を確保する275ガロンコニカルIBCを発表し、1リットルあたり800米ドル超で評価される医薬品中間体を節約しています。BramblesはCHEPプラットフォームをIBCプーリングに移行させ、欧州の自動車潤滑油パイロットで88%の資産回収率を達成しました。Packaging Corporation of Americaはドラム缶再生サイトでISO 14001認証を取得し、スクラップと溶剤の95%を埋め立て処分から転換しました。

技術とサービスモデルが競争を再形成しています。ビジョン検査、ロボティクス、ブロックチェーン資産追跡により品質管理労務コストが25〜30%削減され、監査証跡が確保されています。r樹脂コンパウンドへの垂直統合はリサイクル含有量の義務を満たしながら原料価格急騰から身を守ります。ライナーフィルムやSaaSベースのコンテナ追跡をライセンス供与するスタートアップは、資本集約的な製造ではなくパートナーシップを通じて参入しています。新規参入者は依然として50万〜100万米ドルのUN試験コストに直面し、参入障壁は依然として高い状態です。顧客はますます、供給・洗浄・データ・ライフエンドリサイクルを一括料金に束ねたゆりかごから墓場までのオファーを好んでいます。

産業用包装業界のリーダー企業

WERIT Kunststoffwerke W. Schneider GmbH & Co.

Mondi Plc

Greif Inc.

Mauser Packaging Solutions Holding Company

Global-Pak, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Greifはオハイオ州のリサイクル樹脂施設に4,500万米ドルの拡張を完了し、消費後HDPE生産能力を年産30,000トンに引き上げました。

- 2025年12月:Mauser Packaging Solutionsと欧州の化学品大手が10,000台のIoT対応IBCを展開し、欠品を40%、安全在庫を25%削減しました。

- 2025年11月:Mondiは粉末食品向けの完全リサイクル可能なクラフト紙IBCライナーを発表し、水分バリア目標値5 g/m²・日未満を達成しました。

- 2025年10月:Smurfit WestRockは北米の12の段ボール工場を8つの高度自動化工場への統合を完了し、コストを12〜15%削減しました。

世界の産業用包装市場レポートの範囲

産業用包装は、幅広い商品の保護、輸送、保管を担います。通常、産業用包装は生産後すぐに生産現場で行われますが、サプライチェーンのどの時点でも使用できます。このタイプの包装は通常、安定性に大きく依存する敏感な製品、危険物、かさばる製品、または互いに敏感な成分を持つ製品に対して行われます。

産業用包装市場レポートは、製品タイプ(IBC、ドラム缶、袋、ペール缶、段ボール箱、その他の製品タイプ)、材料タイプ(プラスチック、金属、紙・繊維系、その他の材料タイプ)、包装容量(50L以下、51〜500L、501〜1,000L、1,001〜2,000L、2,000L超)、包装形態(リジッド、フレキシブル)、エンドユーザー産業(化学・医薬品、食品・飲料、自動車、石油・ガス・石油化学、建設・建材、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 中間バルクコンテナ(IBC) |

| ドラム缶 |

| 袋 |

| ペール缶 |

| 段ボール箱 |

| その他の製品タイプ |

| プラスチック |

| 金属 |

| 紙・繊維系 |

| その他の材料タイプ |

| 50L以下 |

| 51〜500L |

| 501〜1,000L |

| 1,001〜2,000L |

| 2,000L超 |

| リジッド包装 |

| フレキシブル包装 |

| 化学・医薬品 |

| 食品・飲料 |

| 自動車 |

| 石油・ガス・石油化学 |

| 建設・建材 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他のアフリカ | ||

| 製品タイプ別 | 中間バルクコンテナ(IBC) | ||

| ドラム缶 | |||

| 袋 | |||

| ペール缶 | |||

| 段ボール箱 | |||

| その他の製品タイプ | |||

| 材料タイプ別 | プラスチック | ||

| 金属 | |||

| 紙・繊維系 | |||

| その他の材料タイプ | |||

| 包装容量別 | 50L以下 | ||

| 51〜500L | |||

| 501〜1,000L | |||

| 1,001〜2,000L | |||

| 2,000L超 | |||

| 包装形態別 | リジッド包装 | ||

| フレキシブル包装 | |||

| エンドユーザー産業別 | 化学・医薬品 | ||

| 食品・飲料 | |||

| 自動車 | |||

| 石油・ガス・石油化学 | |||

| 建設・建材 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年の産業用包装市場の規模はどのくらいですか?

産業用包装市場の規模は2026年に740億3,500万米ドルです。

2031年までの予測CAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 5.58%で成長すると予測されています。

最も成長が速い製品ラインはどれですか?

中間バルクコンテナは主要製品カテゴリーの中で最も速いCAGR 6.11%で成長すると予測されています。

繊維系材料が台頭している理由は何ですか?

リサイクル可能性の義務とブランドの持続可能性への誓約が、繊維系包装のCAGR 6.75%を牽引しています。

最も高い成長余地を持つ地域はどこですか?

中東・アフリカ地域は石油化学・水素投資に牽引され、CAGR 7.14%で拡大すると予測されています。

再利用可能なIBCプールはどのようにコストを削減しますか?

デポジット型プーリングは、85%超の資産回収率を達成しながら、1回あたりの包装コストを15〜20%削減できます。

最終更新日: