農業用包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.76 十億米ドル |

| 市場規模 (2031) | 7.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用包装市場分析

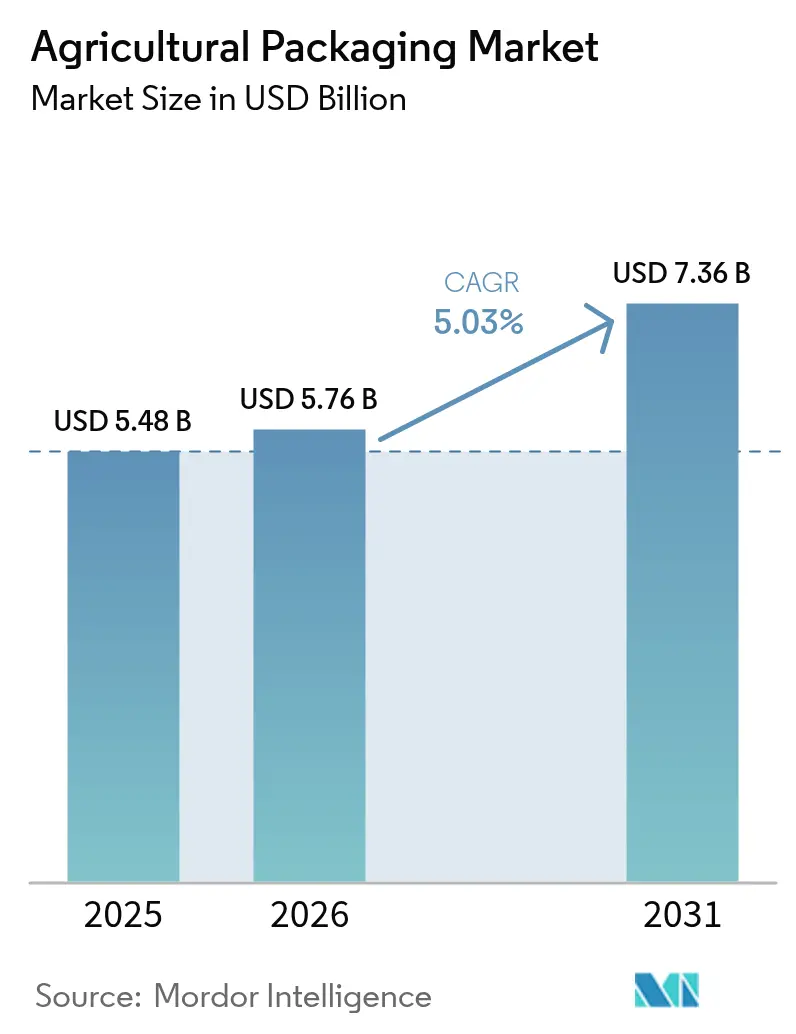

2026年の農業用包装市場規模は米ドル57.6億と推定され、2025年の米ドル54.8億から成長し、2031年には米ドル73.6億に達すると予測されており、2026年〜2031年にかけてCAGR 5.03%で成長します。この堅調な伸びは、規制当局がリサイクル可能性、再生材料含有率の基準、および低炭素フットプリントを求める中でのセクターの回復力を示しています。アジア太平洋の輸出志向型農業ビジネス、欧州の積極的なサステナビリティ目標、北米のトレーサビリティ義務が相まって、農業用包装市場全体での素材革新とフォーマット再設計を促進しています。プラスチックが引き続き数量面で優位を占めていますが、生分解性フィルムおよびモールドファイバーフォーマットは、欧州連合(EU)の包装および包装廃棄物規制(PPWR)およびカリフォルニア州の堆肥化可能ラベル表示法を背景に加速しています。一方、中国、インド、ブラジルにおけるバルク取り扱いの機械化は、中〜大容量のフレキシブル中間バルクコンテナ(FIBC)の需要を押し上げており、米国および西欧における精密農業は、小容量でアプリケーション特化型のパッケージングへの需要を高めています。原材料コストの変動および拡大生産者責任(EPR)手数料が収益性を抑制する一方、コンバーターおよび樹脂サプライヤーの統合が規模の経済を生み出し、インフレ圧力の一部を相殺しています。

主要レポートのポイント

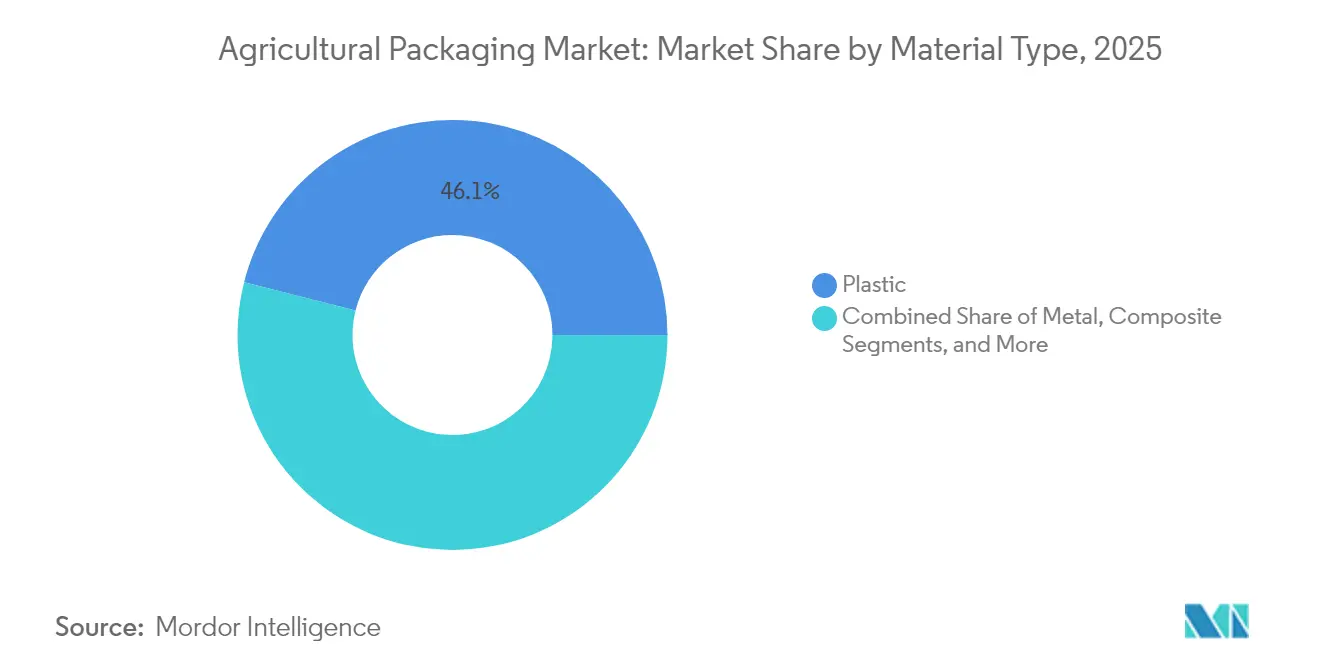

- 素材タイプ別では、プラスチックが2025年の農業用包装市場シェアの46.05%を占め、生分解性フィルムは2031年にかけてCAGR 8.01%で拡大する見込みです。

- 用途別では、肥料が2025年に38.02%の収益シェアでリードし、作物保護生物製剤は2031年にかけてCAGR 7.45%で成長する見通しです。

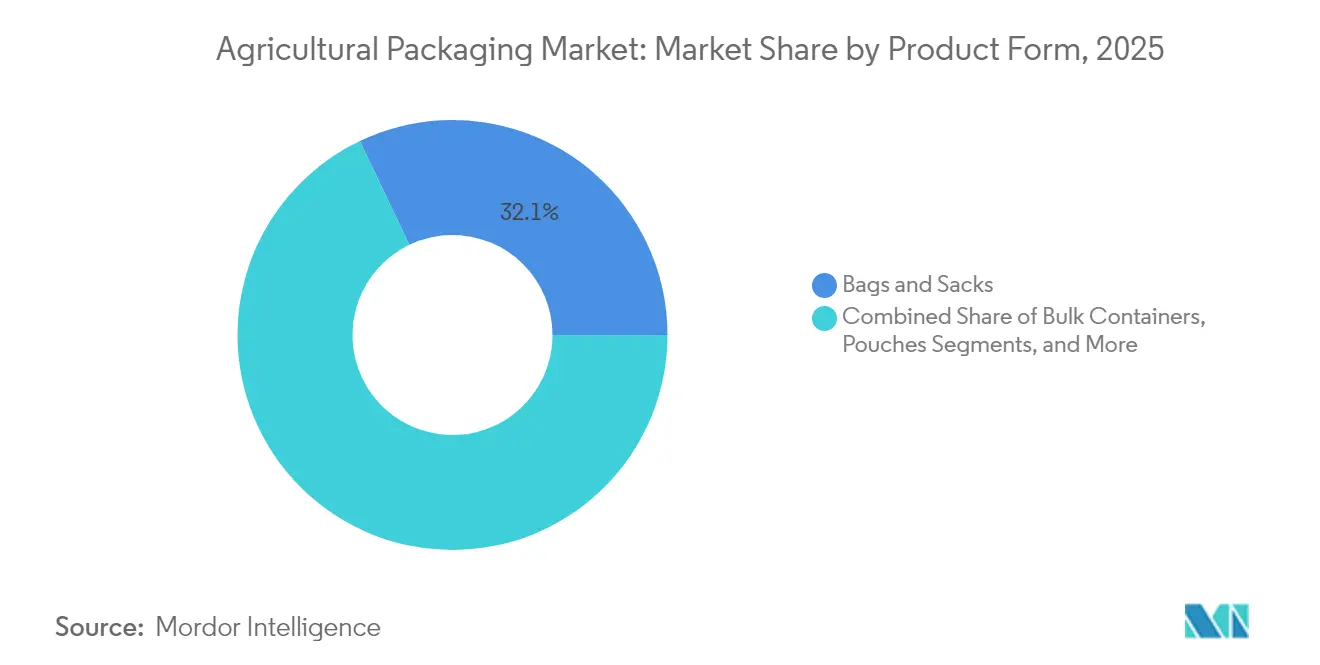

- 製品形態別では、袋およびサックが2025年の農業用包装市場規模の32.10%を占め、パウチが最も速いCAGR 8.55%を示しています。

- 容量範囲別では、26〜100 kg/21〜200 Lパックが2025年に43.80%のシェアを占め、≤25 kg/≤20 Lフォーマットはリードし、CAGR 8.62%が予測されています。

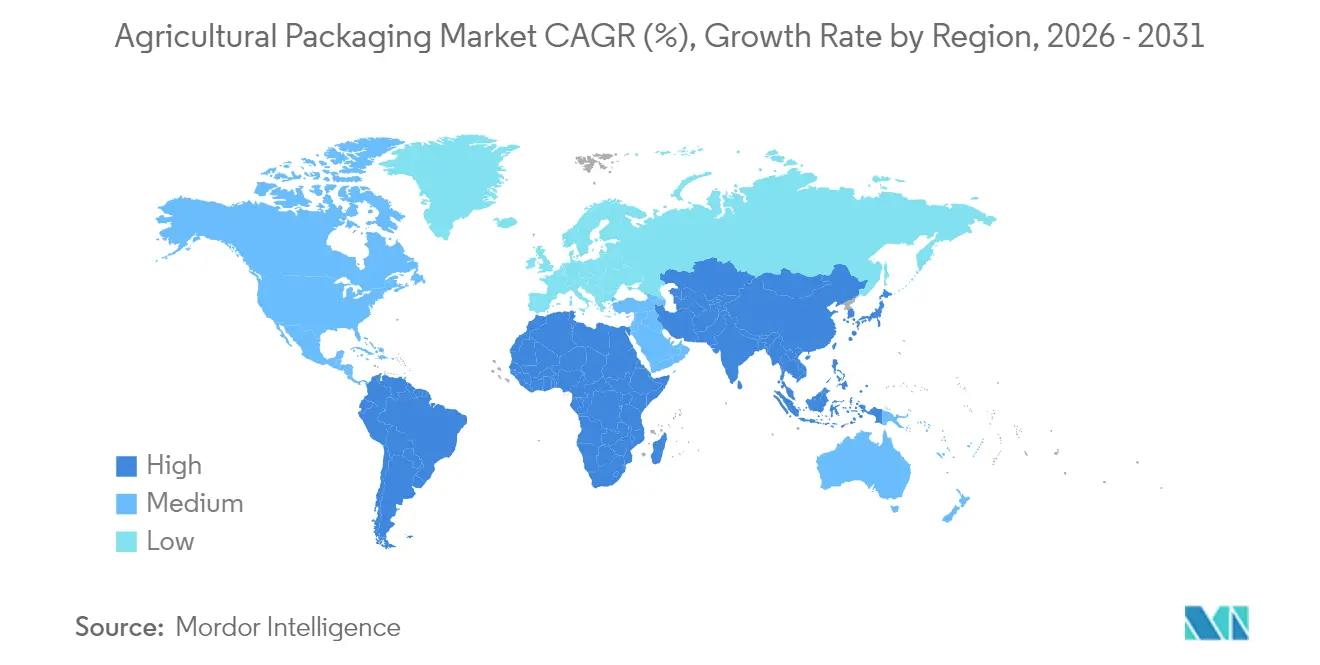

- 地域別では、アジア太平洋が2025年の農業用包装市場シェアの39.85%を占め、欧州は2031年にかけて最も強いCAGR 7.86%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の農業用包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 農薬・肥料などの農業化学品に対する需要の増大 | +1.2% | アジア太平洋および北米に集中するグローバル | 中期(2〜4年) |

| サステナビリティを主導とした素材革新 | +0.9% | 欧州および北米がリード、アジア太平洋へ拡大 | 長期(4年以上) |

| 国境を越えた農産物貿易の拡大 | +0.8% | グローバル、特に米国・中国・EU間の貿易回廊 | 中期(2〜4年) |

| 機械化とバルク取り扱いの普及 | +0.7% | アジア太平洋中核、ラテンアメリカおよびアフリカへの波及 | 長期(4年以上) |

| スマート/QRコード対応トレーサビリティ包装 | +0.5% | 北米およびEU、先進国アジア太平洋での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

農業化学品に対する需要の増大

各国がより高い収穫量を追求するにつれ、世界的な農薬および肥料の消費量は増加し続けています。インドの規制当局は2024年上半期に416件の新たな作物保護製品を承認し、従来の殺虫剤から新規有効成分まで多岐にわたり、包装数量の増大を後押ししました。中国の40年にわたる世界最大の農薬輸出国への転換は、複数の輸出先市場の規則に準拠した標準化されたパック形式を必要とします。米国では、アジアからの2,4-Dの輸入に対するアンチダンピング調査が国内充填計画を再編しており、フィリピン当局による模倣化学品の押収は、ブランド保護における改ざん防止包装の役割を浮き彫りにしています(pna.gov.ph)。食糧安全保障プログラムおよび精密散布機器に後押しされ、農業用包装市場は、農薬の飛散や作業者の被ばくを低減する高バリアラミネートおよび小容量ドーズ特化型パウチを積極的に取り入れています。

サステナビリティを主導とした素材革新

EUのPPWRは、2030年までにすべてのパックをリサイクル可能とすることを義務付け、同年までにPETへの再生材料含有率30%の割当を設定し、2040年までに50%に引き上げることを規定しています。MondiのペーパーベースのAdvantage Kraft Mulchは、黒色ポリエチレン(PE)マルチフィルムに取って代わり、圃場用途における素材代替の勢いを示しています。麻の殻モールドファイバーおよびリグニンベースのナノコンポジットに関する学術研究は、バイオ由来基材が石油ベースフィルムに匹敵する耐湿性およびUV遮蔽性を発揮できることを示しています。GreifのEnviroRAP板紙およびLactipsの食用フィルム特許は、持続可能素材がパイロットから商業規模へと移行しつつあるさらなる証拠を加えています。EPR手数料がリサイクル不可能なフォーマットにペナルティを課す中、コンバーターはバイオ樹脂、モノマテリアルラミネート、および水性バリアに関するR&D投資を加速させています。

国境を越えた農産物貿易の拡大

USDAは、米国の農業輸出額が2025年度に1,695億米ドルに達し、園芸だけで415億米ドルを貢献すると見通しています。[1]米国農務省(USDA)、「米国農業貿易の見通し」、downloads.usda.library.cornell.edu パレットおよび袋のサプライヤーは、100カ国以上の輸出先市場のISPM-15くん蒸規則を満たさなければなりません。2025年5月に施行された中国の新しい税関申告規制は書類の正確性を厳格化し、通関を迅速化するQRコードラベルへの需要を高めています。オーストラリアも同様に、2025年6月以降、食品安全データをバイオセキュリティ輸入条件プラットフォームに統合しています。これらの措置は総じて、農業用包装市場全体で堅牢なパック、延長賞味期限ライニング、および多言語規制マーキングへの要件を引き上げています。

機械化とバルク取り扱いの普及

アジア太平洋の農業従事者は、自動化された播種および施肥機械の規模に合わせてFIBCおよびサイレージチューブを採用しています。同地域の返却可能輸送包装の市場規模は、2023年から2028年にかけてCAGR 8.87%で14億米ドル拡大すると予測されています。ブラジルのPackem SAは最近、インドからFIBCを129万米ドル発注しており、大陸間調達の機会を示しています。RKWの7層Hytibagサイレージフィルムは飼料の賞味期限を延長し、開発中のスクリューコンベヤーセパレーターは粉塵のないバルクローディングをサポートします。機械化フリートが中国からサハラ以南のアフリカに広がるにつれ、農業従事者は自動化された分配リグと連動する軽量でエルゴノミクスに優れた袋とスパウトを求めています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プラスチックおよびVOCに対する規制圧力 | -0.8% | 欧州および北米がリード、グローバルへ拡大 | 中期(2〜4年) |

| 原材料価格の変動 | -1.1% | グローバル、新興市場での深刻な影響 | 短期(2年以内) |

| 農業用投入物の偽造による法令遵守コストの増大 | -0.4% | アジア太平洋および開発途上市場、世界貿易への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プラスチックおよびVOCに対する規制圧力

PPWRは、食品接触包装において閾値を超えるペルフルオロアルキル物質およびポリフルオロアルキル物質を禁止し、肥料袋に使用される多数のフッ素ポリマーコーティングを排除します。カリフォルニア州のSB 343は、2026年10月以降にリサイクル可能性テストに不合格となったパックに「チェイシングアロー」シンボルの表示を禁止し、SB 54は2032年までにプラスチックを25%削減することを義務付けています。オレゴン州のEPR法は、2025年4月から包装重量の詳細な報告を義務付け、小規模コンバーターの管理負担を高めています。研究によれば、現行の堆肥化施設はバイオバッグを従来のプラスチックから効果的に分離できず、商業的堆肥化可能性の主張を複雑にしています。これらの法令は総じて、農業用包装市場において設計変更を強いり、コストを高め、素材の切り替えを遅らせる可能性があります。

原材料価格の変動

世界銀行のデータは、2025年の農業商品指数が4%下落することを示していますが、ガス連動型窒素肥料価格は高止まりし、農場の投入予算を圧迫し、バルクサックの発注量に影響を及ぼしています。Mondiの2024年上半期のEBITDAは、パルプおよび樹脂価格の乱高下により前年比17%低下しました。2024年には悪天候によりカカオ、オリーブ、コーヒーの価格が上昇し、作物の組み合わせ予測が変わり、関連する包装需要パターンに影響を与えました。肥料輸入に対する関税引き上げの可能性は追加のコスト転嫁の脅威となり、農業従事者が補充を遅らせたり安価な投入物に切り替えたりすることを促し、包装の販売数量を落ち込ませます。認証済み堆肥化可能フィルムに依然付随するプレミアムは、インフレ高騰時のポリエチレン(PE)との価格格差を拡大させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:プラスチックの優位性が生分解性の台頭に直面

プラスチックは2025年の農業用包装市場シェアの46.05%を占め、その耐久性、軽量性、および定着したサプライチェーンに支えられています。高密度ポリエチレン(HDPE)ドラムおよびポリプロピレン(PP)織布サックは、耐穿刺性および耐薬品性のため、肥料および農薬用途で主流を占めています。しかし農業用包装市場では、生分解性フィルムへの急速な転換が進んでおり、同セグメントは2031年にかけてCAGR 8.01%で最も速く成長しています。2030年までにPETへの再生材料含有率30%を義務付けるEU規制により、コンバーターは消費後樹脂(PCR)のブレンドまたは素材の全面切り替えを迫られています。MondiやGreifといったメーカーは、それぞれペーパーベースのマルチおよび100%リサイクル板紙ライナーを商品化し、EPR負債を軽減しながら同等のパフォーマンスを提供しています。

競争の激化は、麻繊維モールド基材およびリグニン生体ナノコンポジットに関する学術的な突破口によって加速しており、これらはかつてポリマーラミネートに独占されていた耐湿性、耐酸素性、およびUV性能を提供することが期待されています。複合多層材料は高価値種子およびマイクロ栄養素サシェのニッチを維持していますが、リサイクル可能性の懸念および層分離コストがその成長を抑制しています。金属ペールは超高揮発性除草剤向けに使用されますが、数量は成長ではなく安定推移にとどまっています。全体として、サステナビリティへの要請が農業用包装市場全体の原材料調達、設備投資、およびブランドオーナーのメッセージを再定義しています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

用途別:肥料がリードし、生物製剤が加速

肥料は2025年の収益の38.02%を生み出し、収穫量最大化における本質的な役割を通じて農業用包装市場規模の最大シェアを確保しました。顆粒状の栄養素は耐摩耗性の構造を必要とするため、袋、FIBC、およびラミネートサックが主流です。一方、作物保護生物製剤は小さなベースからのスタートながら、農業従事者が残留制限規制を満たすために微生物接種剤および生物刺激剤を採用する中で、最高のCAGR 7.45%を誇ります。これらの生きた微生物は、活性を保持するために冷蔵対応の酸素バリアパウチまたは剛性ボトルを必要とし、コールドチェーン対応フォーマットにおける革新を促進しています。

従来の合成農薬は引き続き大量のトン数を維持していますが、より厳しい毒性基準の下で成長は鈍化しています。種子形質包装は、遺伝的パフォーマンスを保護するために改良された粉塵保持能力と精密な分配孔を求めています。政府はパッケージングの研究開発に直接投資しており、USDAは農産物輸出事業者を対象にした持続可能包装イノベーションラボに1,000万米ドルを充当し、包装を貿易の促進要因として認識が高まっていることを示しています。カラーシフトインクおよび改ざん防止リングなどの真正性保護手段は、開発途上市場における農業用投入物の偽造対策として普及しています。

製品形態別:従来の袋が革新的パウチと競合

袋およびサックは2025年の農業用包装市場シェアの32.10%を占め、実証されたコスト競争力、充填速度、およびグローバルな製造拠点に支えられています。BOPP(二軸延伸ポリプロピレン)ラミネート加工を施した織布PPサックは、肥料および家畜飼料向けの標準仕様として位置づけられています。しかし、スタンドアップおよびスパウト付きパウチは最も急速に成長するフォーマットであり、CAGR 8.55%を記録し、小農家向け作物保護パックおよび特殊栄養濃縮物からの数量を取り込んでいます。FLtècnicsのAutoSplicer技術はパウチラインの効率を10%向上させ、袋とのコスト格差を縮小させています。

剛性HDPEおよびPETコンテナは、廃棄物を削減する精密計量が求められる高価値液体をターゲットにしています。Pactiv EvergreensのSmartPour剛性容器は内側ライナーを不要にしながら再封可能性を追加しています。バルクドラムおよびIBCは工業規模の肥料溶解ステーションへの対応を継続し、機械化トレンドの恩恵を受けています。キャップ、蓋、およびライナーは、EU近隣のキャップ分離禁止に対応するためのテザードデザインへと進化しており、農業用包装市場のフィラーおよびモールダーに新たなコンプライアンス層を追加しています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

容量範囲別:中容量の優位性と小容量パッケージの成長

26〜100 kg/21〜200 Lのパックが2025年の収益の43.80%を占め、中規模農家と農業協同組合の運営上の最適点を反映しています。これらのフォーマットは手動取り扱いの限界に収まりながらも、パレットおよびコンテナでの輸送効率を実現します。小容量パック(≤25 kg/≤20 L)は最もセグメント内で高いCAGR 8.62%を記録すると予測され、精密散布機、ドローン配送システム、およびマイクロ投与プロトコルが正確な量と容易な持ち運びを求める中で需要が高まっています。これらの小型フォーマットにおける農業用包装市場規模の成長は、労働規制および高齢化する農業従事者が軽量サックを優先する北米および欧州で最も速く進んでいます。

大型バルク(100 kg超)FIBCおよびサイレージチューブは、ブラジル、オーストラリア、および中国の一部地域における機械化大規模農場に対応しています。RKWの7層サイロバッグは制御雰囲気穀物貯蔵をサポートし、食品から農業用投入物包装への技術移転を示しています。スクリューコンベヤー統合パックなどの学術プロトタイプは、包装と分配ハードウェアの将来的な融合を示唆しています。欧州における法定重量上限は、予測期間にわたって市場をさらに軽量でエルゴノミクスに配慮したフォーマットへと誘導する可能性があります。

地域分析

アジア太平洋は2025年の農業用包装市場シェアの39.85%を占め、中国の世界最大の農薬輸出国への転換およびインドの肥料集約化推進によって牽引されています。急速な機械化、種子および園芸製品向け電子商取引チャネルの拡大、および政府の食糧安全保障優先施策が地域の見通しを堅調に保っています。ベトナムの紙包装の売上高は、年率9.73%の伸びにより2026年までに35億米ドルに達すると予測され、波及効果を示しています。農業化学品における世界的なアジアのシェアが拡大するにつれ、コンバーターは地域の樹脂リサイクルを増強し、ダウンストリームのブランド要件を満たすために無溶剤ラミネートラインに投資しています。

欧州は2031年にかけて最も速いCAGR 7.86%を記録する見通しであり、厳格な循環経済法制および認証済みサステナブルな農産物への支出を厭わない豊かな消費者に支えられています。PPWRだけでパック構造の体系的な再設計が求められ、モールドファイバートレイ、モノマテリアルフィルム、および産地データを記録するスマートラベルの余地が生まれています。さらに、EUグリーンディール補助金は農場でのバイオマス転換によるパッケージング原料調達を促進し、サプライチェーンを短縮させています。

北米は輸出志向型の穀物および園芸セグメントを背景に堅調な需要を維持しています。USDAの予測は、ISPM-15木材処理およびトレーサビリティ規則に準拠するために防湿ライナーおよびQRコード付きパレットタグに依存する記録的な輸出出荷を強調しています。中東およびアフリカは現在規模が小さいものの、輸入代替プログラムおよび水産養殖の拡大が加速しており、乾燥気候に適したフレキシブルおよびリジッドパック双方が必要とされています。ラテンアメリカはブラジルの機械化およびバイオ肥料の採用から恩恵を受け、高バリア多層袋を専門とするメーカーに新たな機会をもたらしています。

競合環境

農業用包装市場は中程度に分散しており、グローバルコングロマリットと専門地域企業が混在しています。Mondi、Amcor、Sonoco、Berry Global、およびGreifは、グローバルな樹脂調達、複数大陸にわたるプラントネットワーク、および社内デザインセンターを活用し、農業化学大手との長期契約を確保しています。LC Packaging、NNZ Group、Bulkcorp Internationalなどの地域競合企業は、迅速な納期対応およびカスタマイズされたFIBC仕様によって市場シェアを守っています。

2024年は戦略的統合が激化しました。SonocoはEviosysを24億1,000万ユーロで買収し、熱成形および軟包装ユニットをTOPPANに18億米ドルで売却し、消費財包装への集中を強化しました。[3]Sonoco Products Company、「SonocoによるEviosys買収完了」、investor.sonoco.com 2025年1月には、AmcorとBerry Globalが全株式交換による合併を発表し、売上高240億米ドルの企業が誕生する見込みで、リサイクル可能および堆肥化可能フォーマットの研究開発に年間1億8,000万米ドルを充当することを約束しました。このような統合は、知的財産の集約、押出設備の調和、および石油化学サプライヤーとの交渉力強化を目的としています。

技術は重要な競争の優位性です。Kwik LokのQRコードクロージャーおよびTrustwellのブロックチェーン連携は、デジタルトレーサビリティが物理的なパックを超えた価値を付加することを示しています。食用デンプンベースフィルムおよびセルロースナノクリスタルコーティングに関する特許出願は、環境配慮型基材における防御可能なニッチを確保するための競争を反映しています。一方、ロボットパレタイザーやインラインオートスプライシングなどの自動化への設備投資は単位コストを削減し一貫性を高め、中堅コンバーターが価格とサステナビリティの両面で競争できるようにしています。再生樹脂調達を中心としたサプライチェーンの強靭性は、今や顧客入札において過去の価格設定と同様に重要視されています。

農業用包装産業のリーダー企業

Sonoco Products Company

Mondi Group

Greif Inc.

Pactiv LLC

Amcor PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:AmcorとBerry Globalは、持続可能なソリューションに焦点を当てた年間研究開発費1億8,000万米ドルを伴う、売上高240億米ドルの包装業界リーダーを創出する全株式交換による合併を発表しました。

- 2025年1月:AmcorはNOVA Chemicalsとフレキシブルフィルム向けに機械的再生ポリエチレンを調達する覚書(MoU)を締結しました。

- 2024年12月:TOPPAN Holdingsは、SonocoのThermoformed & Flexible Packaging(熱成形および軟包装)事業を18億米ドルで買収することに合意しました。

- 2024年12月:Sonocoは24億1,000万ユーロでのEviosys買収を完了し、金属缶事業を強化しました。

世界の農業用包装市場レポートの調査範囲

農業用包装は重要な役割を果たしています。農業従事者およびメーカーが食品を最良の状態で届け、収穫後処理手続き、生産工程、保管、および輸送中の廃棄を防ぐ助けとなります。さらに、農業従事者と消費者の間の短期および長期の安定を確保します。本調査の範囲は現在、北米、欧州、アジア太平洋、その他の地域における重要国に焦点を当てています。本調査では、主要市場パラメーター、基礎的な成長要因、および市場の主要ベンダーも追跡し、予測期間にわたる市場推定および成長率を支援します。

農業用包装市場は、素材タイプ(プラスチック、金属、紙および板紙、複合材料)、用途タイプ(農薬、肥料、種子)、製品タイプ(袋およびサック(プラスチックおよび紙)、バルクコンテナ(ドラムおよびIBC)、パウチ、コンテナ(金属およびプラスチック))、および地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。本レポートは、上記すべてのセグメントについて金額(米ドル)ベースの市場予測および規模を提供しています。

| プラスチック |

| 紙および板紙 |

| 金属 |

| 複合材料 |

| 生分解性フィルム |

| 農薬 |

| 肥料 |

| 種子および形質 |

| 作物保護生物製剤 |

| 袋およびサック |

| バルクコンテナ(FIBC、ドラム、IBC) |

| パウチ |

| 剛性コンテナ(缶、ボトル) |

| キャップ、蓋およびライナー |

| ≤25 kg/≤20 L |

| 26〜100 kg/21〜200 L |

| 100 kg/200 L超(バルク) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 素材タイプ別 | プラスチック | ||

| 紙および板紙 | |||

| 金属 | |||

| 複合材料 | |||

| 生分解性フィルム | |||

| 用途別 | 農薬 | ||

| 肥料 | |||

| 種子および形質 | |||

| 作物保護生物製剤 | |||

| 製品形態別 | 袋およびサック | ||

| バルクコンテナ(FIBC、ドラム、IBC) | |||

| パウチ | |||

| 剛性コンテナ(缶、ボトル) | |||

| キャップ、蓋およびライナー | |||

| 容量範囲別 | ≤25 kg/≤20 L | ||

| 26〜100 kg/21〜200 L | |||

| 100 kg/200 L超(バルク) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主な質問

農業用包装市場の現在の規模はどのくらいですか?

農業用包装市場の規模は2026年に米ドル57.6億を記録しており、2031年までに米ドル73.6億に達すると予測されています。

どの地域が農業用包装市場をリードしていますか?

アジア太平洋が2025年の収益の39.85%を占め、中国の農薬輸出およびインドの肥料成長によって牽引されています。

どの素材セグメントが最も速く拡大していますか?

生分解性フィルムが最も速いCAGR 8.01%を記録しており、規制がリサイクル可能および堆肥化可能フォーマットを優遇しています。

サステナビリティ規制は包装の選択にどのような影響を与えていますか?

EUおよび米国の法律はリサイクル可能性と再生材料含有率を義務付け、コンバーターをペーパーベース、モノマテリアル、およびバイオ樹脂ソリューションへと誘導しています。

どの用途が最も強い成長を示していますか?

作物保護生物製剤包装はCAGR 7.45%で成長し、農業従事者が環境配慮型害虫管理へとシフトしていることを反映しています。

Amcor・Berry Global合併はどのような影響をもたらしますか?

合併後の企業の年間研究開発予算1億8,000万米ドルは、リサイクル可能および堆肥化可能な農業用パッケージングにおける革新を加速させると期待されています。

最終更新日: