米国ペットフード包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

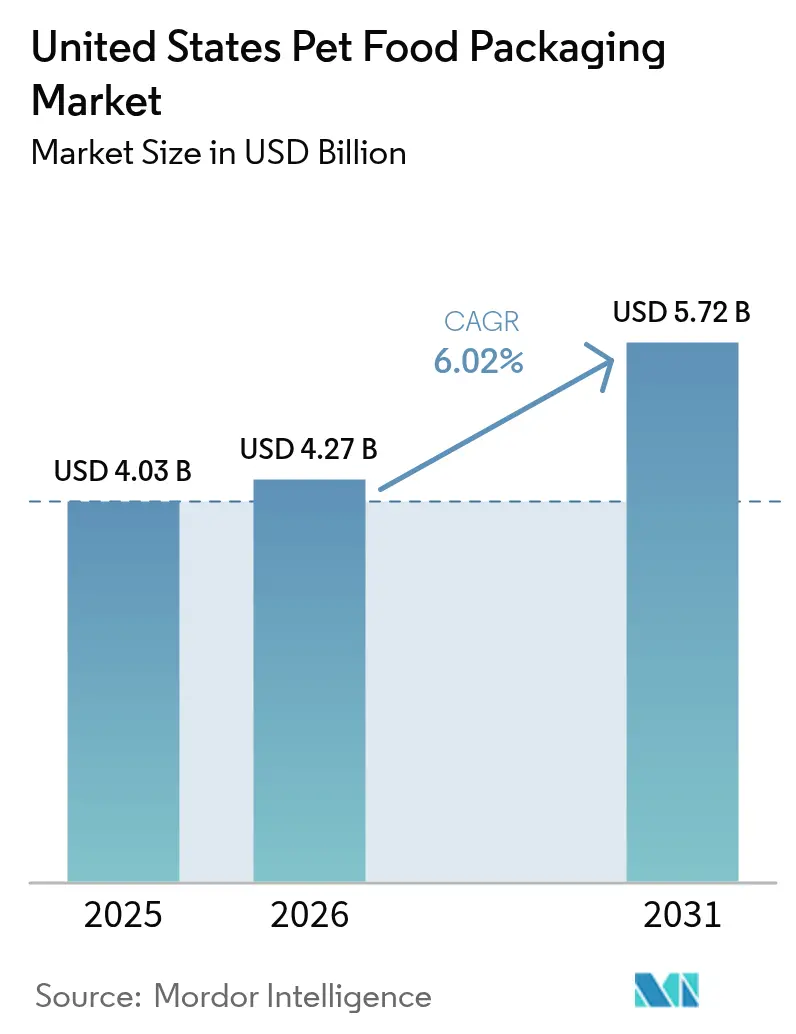

| 基準年の市場規模 (2025) | 4.03 十億米ドル |

| 市場規模 (2026) | 4.27 十億米ドル |

| 市場規模 (2031) | 5.72 十億米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

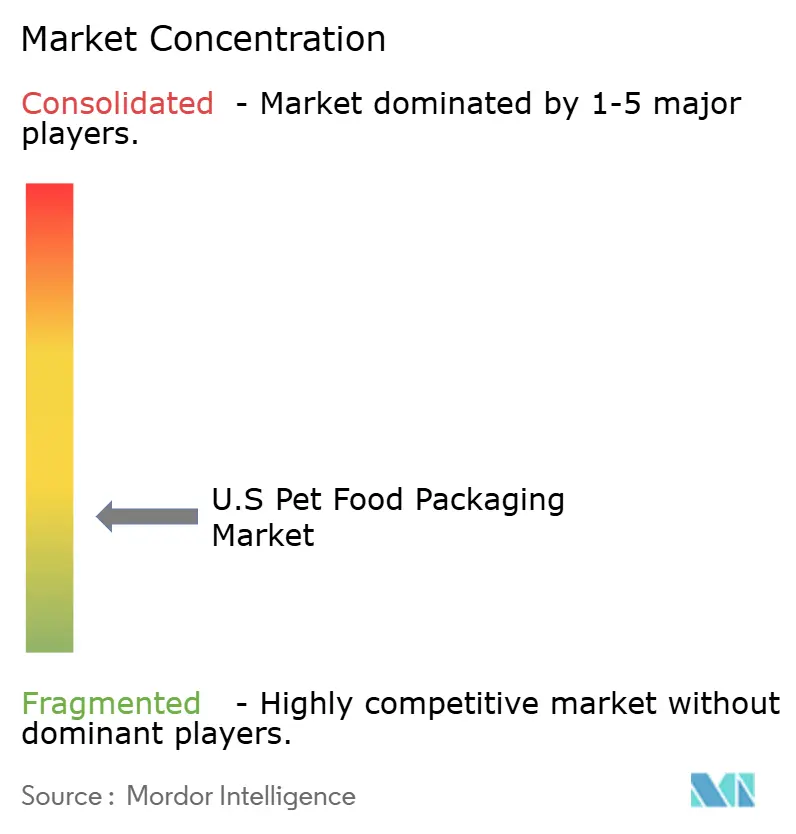

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ペットフード包装市場分析

米国ペットフード包装市場規模は2025年に40.3億米ドルと評価され、2026年の42.7億米ドルから2031年には57.2億米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は6.02%です。規制当局による継続的な精査、サステナビリティへの期待の高まり、およびプレミアムブランド間の競争が、バリア性を強化したリサイクル可能なフォーマットへの投資を牽引しています。米国食品医薬品局(FDA)による食品トレーサビリティ規則の30ヶ月延長により、メーカーはスマートコードおよびシリアル識別子の組み込みに時間を確保できる一方、州レベルのPFAS(有機フッ素化合物)規制はフッ素フリーバリアフィルムへの素材転換を加速させています。[1]米国食品医薬品局(FDA)、「FDAは食品トレーサビリティ規則のコンプライアンス期限を延長する意向」、fda.gov 電子商取引の成長により、棚での保存期間を損なうことなく宅配便の輸送ストレスに耐えられる軽量パックへの需要が高まっています。同時に、原材料コストの急騰(2025年1月にポリエチレンが1ポンドあたり5セント上昇、段ボールが1トンあたり70米ドル上昇)により、コンバーターは利益率を守るためにダウンゲージング、モノマテリアルソリューション、および垂直統合を推進せざるを得ない状況となっています。

主要レポートのポイント

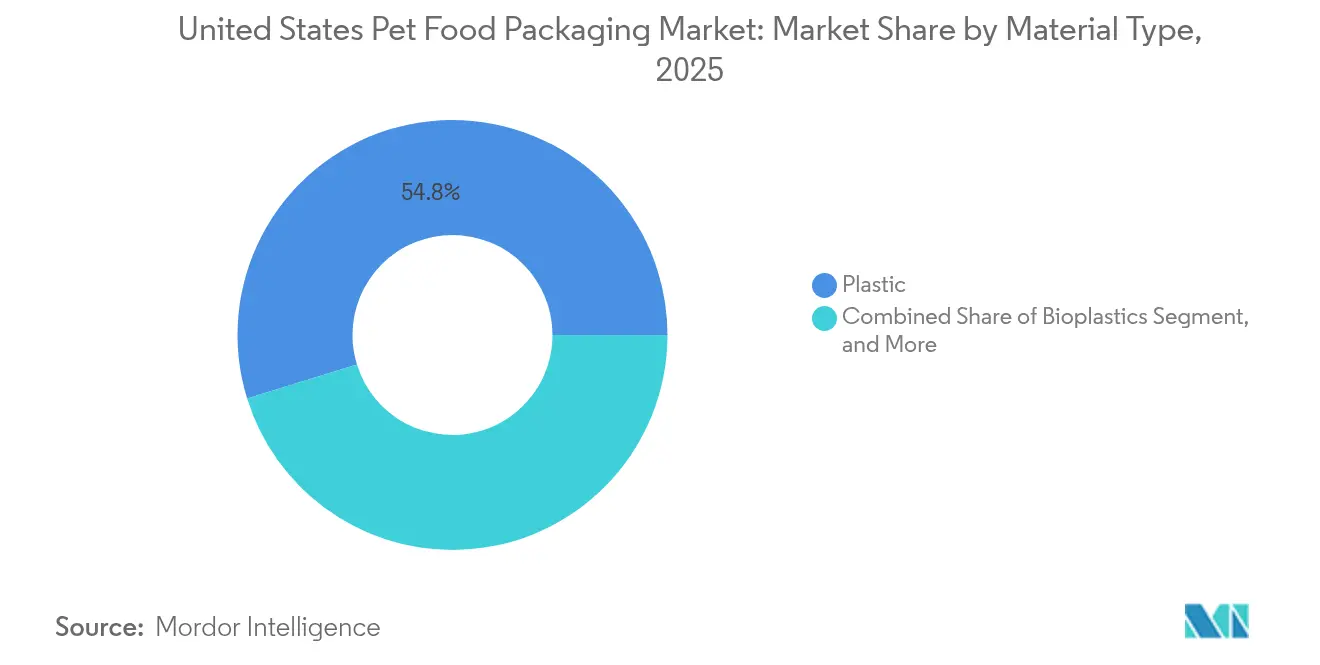

- 素材タイプ別では、プラスチックが2025年における米国ペットフード包装市場シェアの54.78%を占め、一方でバイオプラスチックは2031年までに年平均成長率(CAGR)9.05%で成長すると予測されています。

- 製品タイプ別では、パウチが2025年における米国ペットフード包装市場規模の35.10%を占め、2031年にかけて年平均成長率(CAGR)8.11%で拡大しています。

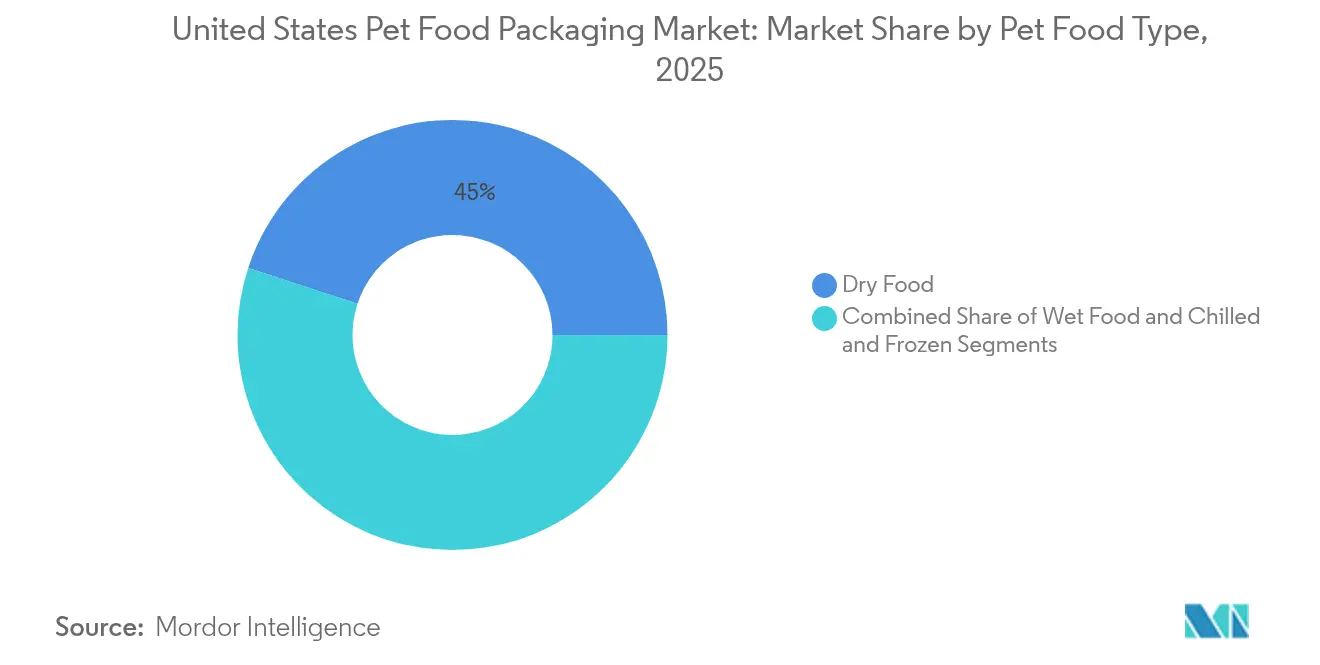

- ペットフードタイプ別では、ドライフードが2025年における米国ペットフード包装市場シェアの44.95%を獲得し、ウェットフードは2031年まで年平均成長率(CAGR)9.02%で拡大すると予測されています。

- ペットタイプ別では、ドッグフードが2025年に54.74%の売上シェアでトップを占め、キャットフードは年平均成長率(CAGR)8.86%で最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ペットフード包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 包装差別化におけるプレミアムブランドの注力 | +1.2% | 全国規模、都市市場に集中 | 中期(2〜4年) |

| 機能性・強化食品には高バリア包装が必要 | +0.8% | 全国規模、プレミアムセグメントに注力 | 長期(4年以上) |

| 電子商取引が耐久性のある軽量フォーマットを牽引 | +1.5% | 全国規模、郊外・農村部で加速 | 短期(2年以内) |

| FDAの食品トレーサビリティ規則がスマートパックを促進 | +0.9% | 全国規模、段階的実施 | 中期(2〜4年) |

| サステナビリティ誓約がモノマテリアルフィルムを促進 | +1.1% | 全国規模、企業コミットメントが牽引 | 長期(4年以上) |

| フレッシュ・冷凍ミールサブスクリプションの台頭 | +0.7% | 全国規模、大都市圏に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

包装差別化におけるプレミアムブランドの注力

プレミアムマーケターは価格帯を守り、棚での差別化を強化するためにパッケージを刷新しています。Merrick Pet Careは2024年に、抑えたグラフィックを食材写真、再封可能なスライダー、および全面印刷可能なガセットに置き換えるリニューアルを実施し、棚での認知度向上と栄養素の透明性の伝達に成功しました。ブランドは、消費者がキブルの鮮度を確認できる透明窓と組み合わせた40%ポストコンシューマーリサイクル(PCR)含有マットワニスラミネートにアップグレードしています。オーナーの70%が値上がりを懸念している状況において、視覚的な品質表示と機能的なクロージャーが決定的な価値シグナルとなっています。プレミアムポジショニングはまた、2021年以降の原材料価格28%急騰を相殺する多層構造のコスト増加を正当化します。そのため、米国ペットフード包装市場では、プレミアム仕上げを提供する革新的なコンバーターを支持するトレードアップトレンドが顕著に見られます。

機能性・強化食品には高バリア包装が必要

プロバイオティクス、オメガオイル、および熱に敏感なビタミンを含む強化レシピは、酸素透過率を0.3 cc/m²・日未満に抑える必要があるため、生産者は標準的な共押出し成形から真空金属化フィルムおよびレトルト対応フレキシブル包装への移行を進めています。Rhodes Pet ScienceのGoodlandsラインは、スマートトレーステクノロジーラミネートを採用し、活性成分を保護しながら流通全体でバッチ固有のQRトレーサビリティを実現しています。高バリア化の採用により変換の複雑性が増し、押出しラミネーションの深度を持つサプライヤーに参入障壁効果が生まれます。機能性SKUがより高い利益率を主張するにつれ、ブランドオーナーは段階的なパックコストを受け入れ、米国ペットフード包装市場内でプレミアム化のループを強化しています。

電子商取引が耐久性のある軽量フォーマットを牽引

宅配便輸送はISTAの6規格を超える圧縮・落下・振動のイベントにパックをさらし、強化シールおよびダウンゲージドPE(ポリエチレン)/PA(ポリアミド)ブレンドへの再設計を促進しています。TC Transcontinentalは、フルフィルメントセンターの自動化においてパウチの完全性を維持するプロプライエタリシュリンクフィルムを使用することで、コストを40%削減したと報告しています。Amcorの研究所は現在、フレキシブル包装をAmazonのSIOC(出荷専用コンテナ)プロトコルに対してテストしており、店頭向けパックの多くが3回の落下テスト後に不合格になることを確認しています。[2]Amcor、「リサイクル可能なペットフード包装の重要性の高まり」、amcor.comサブスクリプションモデルは、部分管理マーキングとイージーティアノッチを備えたフラットボトムパウチを支持しています。そのため、米国ペットフード包装市場はオムニチャネルコマース向けの耐衝撃性とキューブ効率に研究開発(R&D)資金を投入しています。

FDAの食品トレーサビリティ規則がスマートパックを促進

ペットフードはFDAの食品トレーサビリティリストに含まれていないものの、メーカーはコンプライアンスへの準備を構築し、小売業者のスコアカードを満たすためにGS1デジタルリンクQRコードを先行的に組み込んでいます。BL.INKのパイロット試験では、リコール訓練中に収穫から食事までの出所をわずか数秒で提供しながら、ボトルネックなしで毎分600パックのラインスピードでのシリアライゼーションを実証しました。スマートコードは消費者エンゲージメントポータルとしても機能し、給餌ガイドやリサイクル手順を提供しています。これらの機能は、デジタルに精通したペットオーナーの共感を得ています。コンプライアンスの期限が近づくにつれ、スマート印刷能力は米国ペットフード包装市場における競争上の差別化要素となっています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サステナビリティと棚での保存期間のトレードオフ | -0.8% | 全国規模、プレミアムセグメントに影響 | 中期(2〜4年) |

| 樹脂および金属インプット価格の変動 | -1.3% | 全国規模、サプライチェーン依存 | 短期(2年以内) |

| 州レベルのPFAS(有機フッ素化合物)包装規制 | -0.6% | 州固有、全国規模へ拡大中 | 短期(2年以内) |

| フィルムリサイクルインフラの不足 | -0.4% | 全国規模、農村部が最も影響を受ける | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サステナビリティと棚での保存期間のトレードオフ

モノマテリアルPE(ポリエチレン)パウチはリサイクル業者に歓迎される一方、肉ベースのレシピに不可欠なグリースおよび酸素バリアを損なうことが多いです。米国環境保護庁(EPA)は、米国のリサイクルインフラを近代化するために360億〜434億米ドルが必要と試算しており、エコデザインの採用を遅らせる構造的なギャップを浮き彫りにしています。Amcorのリサイクル可能なレトルトパウチは、従来のアルミホイル性能に匹敵するヒートシールの研究開発(R&D)に数年を要しました。一方、ペットフードフレキシブル廃棄物3億ポンドが毎年埋め立て処分されており、急速な変革を求めるNGOの圧力が高まっています。ブランドオーナーは、米国ペットフード包装市場の成長見通しに重くのしかかる配合調整、添加バリアコーティング、およびコストプレミアムをナビゲートしています。

樹脂および金属インプット価格の変動

2025年1月には高密度ポリエチレン(HDPE)が1ポンドあたり5セント急騰し、アルミニウムシートの相場も新関税後に15〜20%急上昇しました。段ボールは1トンあたり70米ドル上昇し、二次包装の予算を圧迫しました。コンバーターは軽量化、リサイクルコンテンツ、および長期樹脂ヘッジで対応していますが、価格変動はイノベーション予算から資本を吸い上げています。頻繁な価格再交渉はブランドとコンバーターの関係を不安定にさせ、米国ペットフード包装市場全体に予測の不確実性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:プラスチックの優位性がバイオプラスチックの台頭に直面

プラスチックは2025年の米国ペットフード包装市場の54.78%を占め、コスト効率の高いバリア性能で重宝されるPE(ポリエチレン)およびPP(ポリプロピレン)ラミネートがリードしています。しかしバイオプラスチックは、ブランドがゼロカーボン誓約およびPFAS(有機フッ素化合物)廃止期限に合わせるにつれて、年平均成長率(CAGR)9.05%で最も急速に規模を拡大しています。Coca-Colaの100%バイオPET実証は、ペットセクターの樹脂供給に影響を与える可能性が高い上流のモメンタムを示しています。Siegwerkの耐油性モノPEインクシステムはアルミニウム化層の必要性を排除し、カーブサイドコレクション基準に適合しています。バイオプラスチックの米国ペットフード包装市場規模は、発酵収率の改善とカーボンクレジット補助金の拡大とともにコスト差を縮小すると予想されます。

規制面での逆風が素材転換を加速させています。現在11の州がPFASを規制しており、コンバーターは代替バリアとしてナノポーラスシリカ、EVOH(エチレンビニルアルコール)、およびメタライズドOPP(二軸延伸ポリプロピレン)のテストを余儀なくされています。従来の多素材フィルムはウェットフードラインでまだ主流を占めているものの、研究開発(R&D)支出は2027年の企業サステナビリティ目標を満たすことが期待されるリサイクル可能なモノ構造に傾いています。サプライチェーンのレジリエンスが国内PET(ポリエチレンテレフタレート)およびPCRサプライ契約をさらに正当化し、アジアからの輸送コスト変動へのエクスポージャーを低減しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製品タイプ別:パウチがイノベーションと成長をリード

パウチは2025年の米国ペットフード包装市場規模の35.10%を占め、バリア保護、棚での訴求力、および低い物流コストのバランスから、2031年にかけて年平均成長率(CAGR)8.11%を記録しています。クアッドシールおよびフラットボトムフォーマットは、キューブ効率を維持しながら栄養表示のための広告スペースを提供しています。TC TranscontinentalのvieVERTEシリーズはPCR(ポストコンシューマーリサイクル)30%を統合し、How2Recycleの「ストアドロップオフ」要件を満たしています。バッグおよびサックは低価格帯のバルクドライフードに依然として不可欠ですが、その年平均成長率(CAGR)は一桁台前半にとどまっています。

パウチフォーマットはまた、ダイレクトトゥコンシューマーサブスクリプションを支え、プレミアムポジショニングに不可欠な部分管理と鮮度シールを実現しています。ProAmpacのサーモクロミックインクは配達中の温度異常をオーナーに警告し、統合された湿度吸収剤がキブルの食感を長持ちさせます。オムニチャネル販売が拡大するにつれ、レトルト加熱要件が残る場合を除いてリジッドカンはシェアを失っています。そのため、米国ペットフード包装市場はフレキシブルデザインと使用後の検証の両方に精通したコンバーターを支持しています。

ペットフードタイプ別:ウェットフードの成長がドライフードの優位性を凌駕

ドライフードは2025年においても44.95%の市場シェアを維持しており、確立された押出し成形ラインと常温保管物流の恩恵を受けています。ウェットフードはより小さなシェアながら、オーナーが先祖の食習慣を模倣した高水分食を求めるにつれて、年平均成長率(CAGR)9.02%で拡大しています。テトラレカルトカートンは、缶に比べて1パレットあたり10倍多くの空容器を積載することで輸送排出量を削減し、カーボンフットプリントを72%削減しています。ウェット配合は酸素および光バリアを必要とし、包装をレトルト対応パウチおよびラッカー塗装スチール缶へと誘導しています。

チルドおよび冷凍ミールは最も小さなセグメントですが、フレッシュフードサブスクリプションとともに二桁成長を示しています。The Farmer's Dogは、水溶性断熱材とBPA(ビスフェノールA)フリーバリアパックを使用したリサイクル可能なダンボールシッパーを配送しており、ドアステップデリバリーの耐久性要件を満たしています。コールドチェーン完全性の要件が、バキュームスキンパックおよびコンポスタブルバイオライナーのイノベーションを刺激し、米国ペットフード包装市場に新たな収益ノードを提供しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ペットタイプ別:キャットフードの成長がドッグフードのリーダーシップに挑戦

ドッグフードは、1頭あたりの消費量の多さと密な小売流通により、2025年に54.74%のシェアでトップを占めました。しかし、都市部のアパートでの猫の飼育増加やオーナーの機能性配合へのトレードアップに伴い、キャットフードは年平均成長率(CAGR)8.86%で加速しています。Amcorの調査では、ペットオーナーの90%が持続可能な包装のために追加料金を支払う意向を示しており、猫が最も高い切り替え意向を示しています。部分管理されたイージーティアパウチは1日の少量サービングに適しており、剥離可能な蓋材付きアルミニウムトレイはプレミアムな一食分体験を創出しています。

バード、フィッシュ、および小動物カテゴリーはニッチなまま残りますが、種子やフレークの鮮度を維持するための水分バリアサシェおよび酸素スカベンジャーラベルが必要です。これらの専門ラインは、短納期に対応できるコントラクトパッカーにとって利益率のアップサイドを提供し、米国ペットフード包装市場における総合的な機会の領域を拡大しています。

地域分析

製造拠点は中西部および南東部の穀物地帯とインターモーダル回廊周辺に集中しています。Mars PetcareのイリノイMattoon工場は北米最大のドライフード施設であり、ネスレ・ピュリナの4.5億米ドルのノースカロライナ州エデン工場は2024年に131万平方フィートの自動化設備を増設しました。43の主要生産者が、トウモロコシ・大豆飼料供給地から600マイル以内に拠点を構え、インバウンド輸送コストの削減とジャストインタイムフィルム納品を支援しています。

規制の多様性が包装の意思決定を形成しています。カリフォルニア州のAB 1200は食品包装におけるPFASを禁止しており、全国ブランドがデュアルSKUを避けるため、全国的な包装再設計を促進しています。ワシントン州は段階的な安全代替アプローチを採用しており、許容可能なバリア化学物質の引き締まりが見込まれます。そのため、米国ペットフード包装市場は規模の経済を維持するために最も厳格な州の要件を満たすソリューションへと収束しています。

流通戦略が進化しています。Blue Buffaloのカンザス州オラサ73万平方フィートの倉庫は、人口の85%をカバーする2日間配達のための在庫を一元化しています。南東部および南西部における電子商取引の成長が地域フルフィルメントセンターの建設を促進し、リードタイムを短縮するためのローカルパウチ印刷能力を奨励しています。これらの地理的パターンは、米国ペットフード包装市場の長期的な成長を支える強靭なサプライネットワークを強化しています。

競争環境

市場は中程度に分散しており、コンバーターはイノベーションのリーダーシップを競いながら、ボリュームレバレッジを確保するための統合を追求しています。Sonocoの2024年におけるEviosysの39億米ドル買収は世界最大の金属食品缶プラットフォームを創出し、ペットフードレトルト顧客へのクロスセリングと1億米ドルのシナジー効果が期待されています。[3]Sonoco Products Company、「SonocoによるEviosys買収」、sonoco.com Crown Holdingsはこれに対し、ミネソタ州およびペンシルバニア州にペットフード顧客専用の高速缶ラインを設置し、リードタイムを6週間短縮することを目指しています。

技術投資がプレイヤーを差別化しています。TOPPAN Holdingsによるソノコのサーモフォームド&フレキシブルパッケージング事業への18億米ドルの買収は、PCRリッチなモノマテリアルの知的財産へのアクセスと北米ペットフードアカウントへの足がかりをもたらします。Huhtamakiの新CEOは、リサイクル可能なバリアフィルムおよびデザインフォーリサイクルコンサルテーションサービスへの研究開発(R&D)支出の加速を誓約しました。PurPakグループなどのコントラクトパック専門業者は、ブティックプレミアムブランドを獲得するためにフリーズドライラインとパウチング統合ラインを追加しています。

スタートアップがサステナビリティのホワイトスペースを標的にしています。フレキシブルフィルムの新興企業は、2027年までにリサイクル可能な包装を求める小売業者の要求に賭けて、ペットフード接触認証済みの水溶性バリアコーティングとコンポスタブルバイオ樹脂を推進しています。大手企業は社内リサイクルパイロットとマスバランスPCRソーシングで対抗しています。競争の激しさは、米国ペットフード包装市場の進化するルールの中でコスト、バリア完全性、およびリサイクル可能性を両立させる能力に集約されています。

米国ペットフード包装産業のリーダー

Amcor Plc.

Sonoco Products Company

Mondi Group

Huhtamaki Oyj

Smurfit WestRock

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:HuhtamakiはRalf K. Wunderlichを社長兼最高経営責任者(CEO)に任命し、持続可能な包装成長イニシアチブを推進しています。

- 2025年1月:PurPak Groupはフリーズドライペットフード向けの最適化された包装ラインの設置を開始しました。

- 2024年12月:TOPPAN HoldingsはSonocoのサーモフォームド&フレキシブルパッケージング事業の18億米ドルの買収を完了しました。

- 2024年6月:Sonocoはおよそ39億米ドルでEviosysを買収することに合意しました。

米国ペットフード包装市場レポートの範囲

包装は現代の食品産業において不可欠であり、消費者の購買決定に大きな影響を与えます。包装のイメージとデザインは、対象顧客層に企業の核心的な価値を伝える主要な手段です。ペットフード包装は、グラフィック、色彩、およびユーティリティ要因に関するペットオーナーの反応を予測する必要があります。本レポートは、素材タイプ、製品タイプ、ペットフードタイプ、および動物の種類別にセグメント化された米国ペットフード包装市場の包括的な分析を提供します。

| 紙および板紙 |

| プラスチック |

| 金属 |

| バイオプラスチック |

| パウチ |

| バッグおよびサック |

| 金属缶 |

| その他の製品タイプ |

| ドライフード |

| ウェットフード |

| チルドおよび冷凍 |

| ドッグフード |

| キャットフード |

| バードフード |

| フィッシュフード |

| その他のペットタイプ |

| 素材タイプ別 | 紙および板紙 |

| プラスチック | |

| 金属 | |

| バイオプラスチック | |

| 製品タイプ別 | パウチ |

| バッグおよびサック | |

| 金属缶 | |

| その他の製品タイプ | |

| ペットフードタイプ別 | ドライフード |

| ウェットフード | |

| チルドおよび冷凍 | |

| ペットタイプ別 | ドッグフード |

| キャットフード | |

| バードフード | |

| フィッシュフード | |

| その他のペットタイプ |

レポートで回答された主要な質問

米国ペットフード包装市場の現在の価値はいくらですか?

市場は2026年に42.7億米ドル相当となり、年平均成長率(CAGR)6.02%で2031年までに57.2億米ドルに達すると予測されています。

どの包装フォーマットが最も急速に成長していますか?

パウチはバリア保護、利便性、および電子商取引における耐久性を提供するため、年平均成長率(CAGR)8.11%で拡大しています。

PFAS(有機フッ素化合物)規制は素材選択にどのような影響を与えていますか?

州レベルのPFAS規制は、コンバーターをEVOHコーティングフィルムやリサイクル可能なモノPE構造などのフッ素フリーバリア技術へと推進しています。

キャットフード包装がドッグフードよりも急速に成長しているのはなぜですか?

都市部での猫の飼育が増加しており、オーナーは高バリアで部分管理された包装を必要とするプレミアムな一食分ウェットフォーマットを好んでいます。

FDAのトレーサビリティ規則は包装においてどのような役割を果たしますか?

ペットフードはまだ義務リストに含まれていませんが、ブランドはコンプライアンスへの将来的な対応とリコール態勢の強化のためにスマートコードを採用しています。

原材料価格の変動はイノベーションにどのような影響を与えていますか?

樹脂および金属コストの変動は研究開発(R&D)から資本を転用させ、コンバーターは利益率の圧力を相殺するために軽量化とPCR(ポストコンシューマーリサイクル)の活用を重視するようになっています。

最終更新日: