ワクチン包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.89 十億米ドル |

| 市場規模 (2031) | 6.59 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワクチン包装市場分析

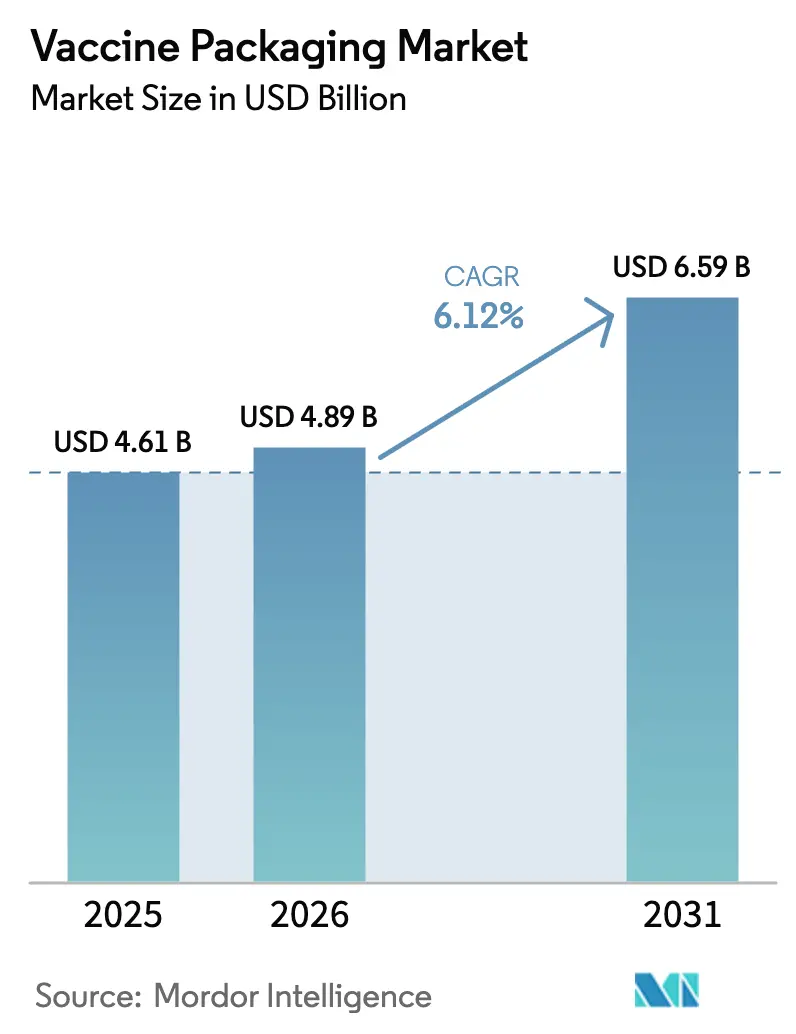

ワクチン包装市場規模は2025年に46億1,000万米ドルと評価され、2026年の48億9,000万米ドルから2031年には65億9,000万米ドルへ、予測期間(2026〜2031年)においてCAGR 6.12%で成長すると推定されます。成長の基盤は、積極的な国家予防接種推進活動、定期的なブースター接種キャンペーン、および新興感染症に対する監視強化にあります。−80℃で保管されるmRNAプラットフォームを含む、温度感受性が増す生物製剤を保護できる包装への需要が、材料選択とコールドチェーン物流を再形成しています。医療提供者は、準備時間を短縮し汚染リスクを低減するレディ・トゥ・ユース(RTU)フォーマットへの移行を進めており、規制当局は抽出物、溶出物、および容器閉塞完全性に関する基準を厳格化しています。持続可能性への圧力もまた、リサイクル可能材料および低炭素製造への投資を促しています。こうした環境下で、ワクチン包装市場は、大規模生産の経済性と、突発的な疾病アウトブレイクや変異株特異的な製剤変更への迅速な対応の必要性とのバランスを取り続けています。

レポートの主要ポイント

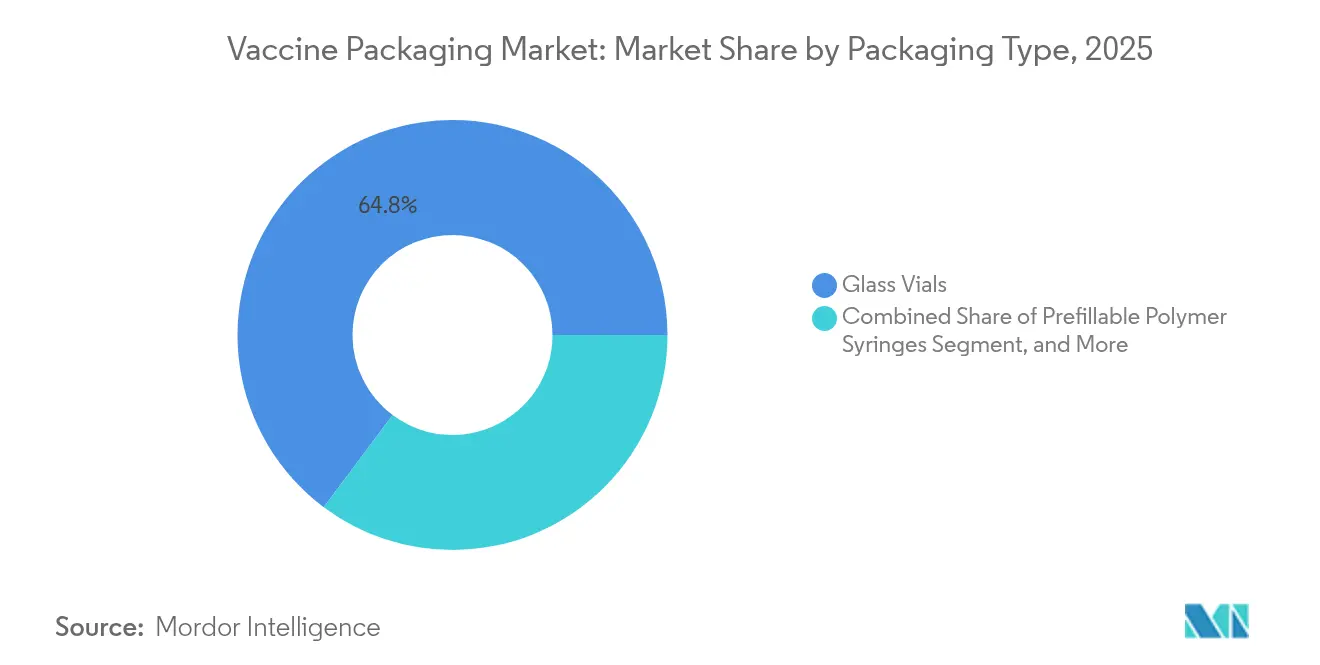

- 一次包装タイプ別では、ガラスバイアルが2025年のワクチン包装市場シェアの64.78%を占めており、一方でプレフィラブルポリマーシリンジは2031年までにCAGR 9.65%で拡大すると予測されます。

- 材料別では、ガラスが2025年の収益の67.72%を占め、COP/COCポリマーはCAGR 8.86%で最も高い成長率が見込まれます(2031年まで)。

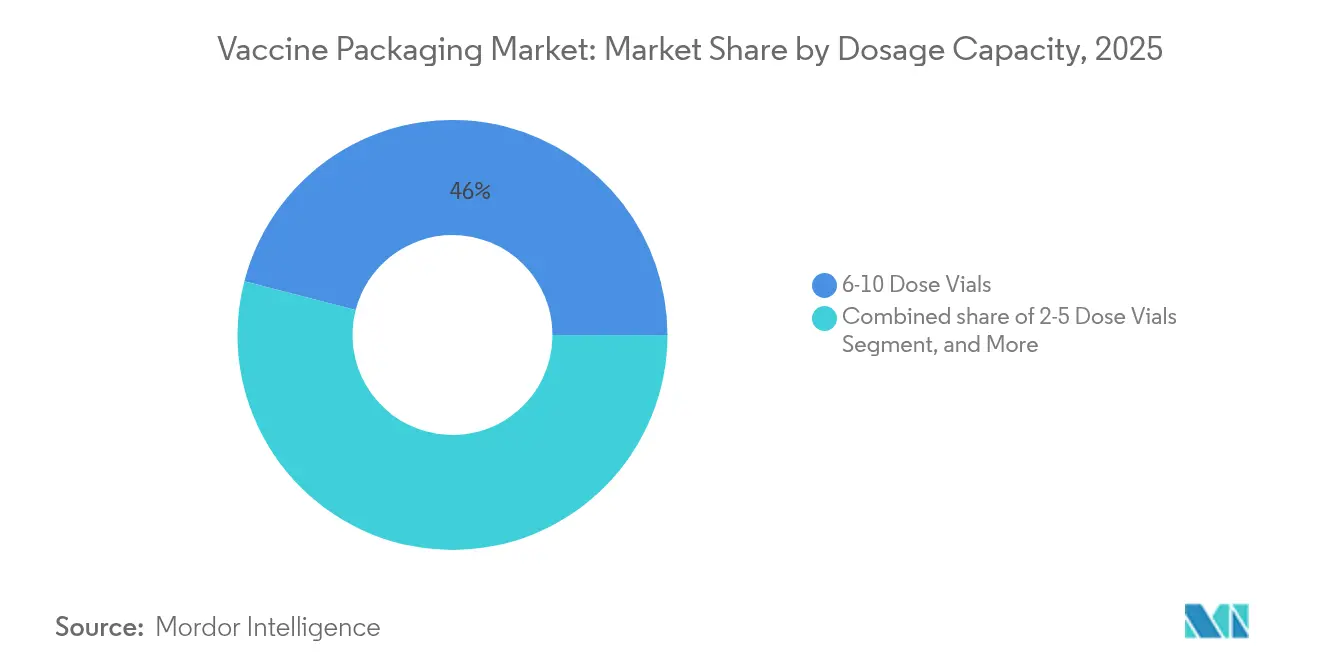

- 投与容量別では、6〜10回投与バイアルが2025年のワクチン包装市場規模の45.98%を占めており、2〜5回投与バイアルはCAGR 7.36%での成長が見込まれます。

- エンドユーザー別では、医薬品製造受託機関(CDMO)が2025年に47.84%のシェアを占め、アウトソーシングの活発化によりCAGR 8.03%で成長をけん引しています。

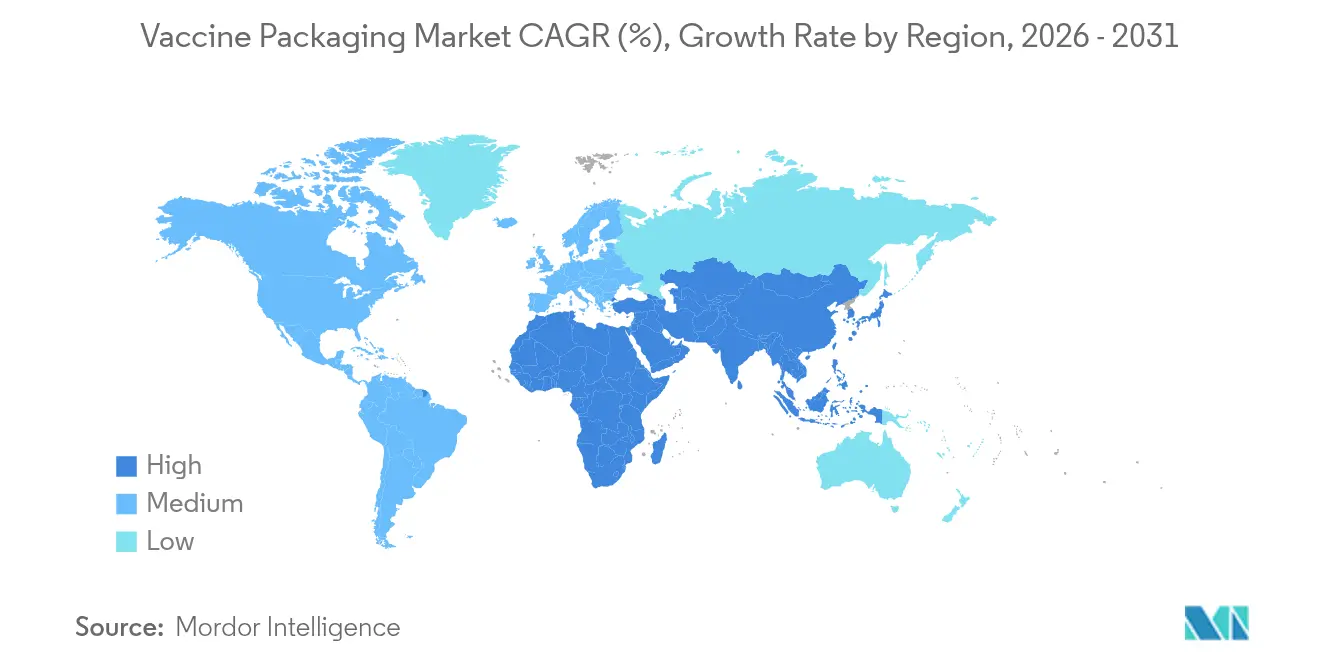

- 地域別では、欧州が2025年に37.42%のシェアで首位を占め、アジア太平洋地域がCAGR 9.18%で最も高い成長地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のワクチン包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予防接種キャンペーンとブースター接種推進の強化 | +1.2% | 世界全体、特に新興市場に重点 | 中期(2〜4年) |

| 新興感染症の罹患率の上昇 | +0.8% | 世界全体、高リスク地域に集中 | 短期(2年以内) |

| 新興市場におけるコールドチェーン能力の拡大 | +1.0% | アジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 単回投与RTUフォーマット(プレフィラブルシリンジ)へのシフト | +0.9% | 北米、欧州、先進国アジア太平洋 | 中期(2〜4年) |

| 低シリコン化・耐デラミネーション容器に関する規制上の推進力 | +0.7% | 世界全体、米国食品医薬品局(FDA)および欧州医薬品庁(EMA)管轄地域が主導 | 長期(4年以上) |

| 低炭素/リサイクル可能バイアルソリューションに対するESG主導の需要 | +0.6% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

予防接種キャンペーンとブースター接種推進の強化

国家予防接種プログラムは免疫格差を解消するため急速に拡大しており、世界保健機関(WHO)が世界中の1,450万人の未接種児童へのリーチを呼びかけていることにその規模が示されています。[1]世界保健機関(World Health Organization)、「新報告書が2030年世界予防接種目標達成に向けた取り組みの倍増の必要性を強調」、who.int 米国疾病管理予防センター(CDC)などの諮問機関は、小児および妊婦にチメロサールフリーの単回投与製剤を推奨しており、特殊な容器への需要を押し上げています。インドのミッション・インドラダヌシュ(Mission Indradhanush)は、2024年にゼロ投与率を0.06%まで削減し、5億4,600万回分の投与に対応するための膨大な包装処理能力を必要としました。最大1,200万回分を対象とするユニセフ(UNICEF)の緊急エムポックスワクチン入札は、危機地域へ迅速に輸送できる柔軟なバイアルフォーマットの必要性を浮き彫りにしています。エランコ(Elanco)のH5N1牛用ワクチンが通常接種として認定されるに伴い、獣医学的な予防接種が主流のスケジュールに加わりつつあり、包装需要が人体への用途を超えて拡大しています。

新興感染症の罹患率の上昇

病原体の頻繁な進化が、容器対応済みの製剤変更を継続的に促しています。欧州医薬品庁(EMA)がLP.8.1変異株に合わせた新型コロナウイルスワクチンの調整を勧告するにあたり、加速安定性試験で認定された容器が求められます。世界保健機関(WHO)が事前認定した次世代二価経口ポリオワクチン2型(nOPV2)は、すでに累計10億回分の接種を超えており、単一メーカーのパイプラインが担う膨大な包装量を示しています。ニューヨーク市の2023〜2024年RSVシーズン中には、ニルセビマブ(nirsevimab)投与量の45%が生後1週間目に行われており、デッドスペースの少ない新生児向けシリンジの必要性が確認されています。麻疹およびコレラの再流行は予測困難なスパイクを生じさせ、充填・仕上げ能力を圧迫します。メルク・アニマル・ヘルス(Merck Animal Health)の8億9,500万米ドルの生産拡張は、人獣共通感染症の脅威が多用途包装ラインへの資本投入をいかに誘導しているかを示しています。

新興市場におけるコールドチェーン能力の拡大

低・中所得国が新たな冷蔵設備を導入しており、ワクチンのより広範な普及が可能になる一方、容器閉塞基準が一層厳しくなっています。多回投与バイアルの保存時間に関する世界保健機関(WHO)のガイダンスは、バイアルコーティングおよびストッパー品質の役割を高めています。Thermo Fisher Scientificの−80℃対応の改ざん防止カートンは、二次包装がmRNAプラットフォームの極端な条件に耐える必要があることを示しています。2031年までに5,500億米ドルを超えると予測されるヘルスケア向けIoT支出が、センサーを内蔵したスマートラベルを通常の輸送へと引き込んでいます。アベリー・デニソン(Avery Dennison)のサガカード(Saga Card)IoTタグは輸送箱に直接統合され、廃棄ロスを削減し監査対応を支援します。インドネシアの標準化された予防接種ガイドラインは、新興国経済がベストプラクティスを制度化しつつある証左であり、長期的なワクチン包装需要を強固なものにしています。

単回投与RTUフォーマット(プレフィラブルシリンジ)へのシフト

RTU容器はクリニックの作業フローを短縮し、偶発的な汚染を低減します。モデルナ(Moderna)はmRNA投与の合理化と大量接種キャンペーンにおける正確な投与量確保のため、プレフィルドシリンジを推奨しています。Nipro CorporationのドイツにおけるD2F™プレフィラブルガラスシリンジ専用の成形ラインおよび4,000平方メートルの新棟増設は、RTUの拡張性へ資本が集中していることを反映しています。Nipro CorporationのD2F™ RTUバイアルは、Stevanato GroupのEZ-fill®プロセスで製造され、ガラスの化学的性質と無菌対応の利便性を融合させています。West Pharmaceutical ServicesのDaikyo PLASCAP®クロージャーはアルミニウム部品を排除し、電子線滅菌済みで納品されるため、インハウス滅菌工程を省略でき、改訂されたEU GMP(医薬品製造管理および品質管理基準)付属書1への準拠を容易にします。ゾエティス(Zoetis)の鼻腔内0.5 mLのケンネルコフワクチンは、単一鼻孔対応のRTU設計が動物患者の快適性を向上させながら在庫をスリム化できることを実証しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ガラスチューブおよび充填・仕上げラインの高い設備投資 | -0.9% | 世界全体、特に中小規模メーカーに影響 | 中期(2〜4年) |

| ホウケイ酸ガラスおよびアルミノケイ酸塩のサプライチェーンの不安定性 | -0.7% | 世界全体、欧州および北米に深刻な影響 | 短期(2年以内) |

| COP/COCポリマーの抽出物・溶出物に関する規制上の遅延 | -0.5% | 米国食品医薬品局(FDA)および欧州医薬品庁(EMA)管轄地域 | 長期(4年以上) |

| −80℃における容器閉塞完全性試験(CCIT)の不合格による新型バイアル採用の阻害 | -0.4% | 世界全体、mRNAワクチン包装に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ガラスチューブおよび充填・仕上げラインの高い設備投資

最新鋭のバイアル製造施設は一日に数千万本の容器を生産しており、自動検査と厳格な品質管理が求められます。Schott AGはこの規模を達成するために、各拠点に3,000か所以上の検査ステーションを稼働させています。Thermo Fisher Scientificは、より大きな20億米ドルのプログラムのうち15億米ドルを米国における新たなライフサイエンス向け資本資産に充当すると表明しており、競争力を維持するための資金的ハードルの高さを示しています。二次包装も例外ではなく、ノスコ(Nosco)の新たなプレス機はカートン生産量を1億2,500万個増強させましたが、相当の先行投資を必要としました。Schott AGのパーフェキション(Perfexion)チューブ検査はレーザーと高速カメラを使用しており、コストと技術的複雑性の両方を増大させます。こうした資本集約性は大規模事業者に有利に働き、ニッチな材料や特殊なバイアル設計の採用を遅らせる可能性があります。

ホウケイ酸ガラスおよびアルミノケイ酸塩のサプライチェーンの不安定性

特殊ガラスは少数の世界的なチューブメーカーに依存しており、サプライチェーンが混乱を受けやすい構造となっています。そのため包装の購買担当者は、より安定した供給を期待できる持続可能な代替材料を模索しており、このトレンドが2027年までのエコフレンドリー医薬品包装のCAGR 15.4%予測を支えています。SCHOTT PharmaはEVERIC®ピュアおよびタイプIプラス(Type I plus®)バイアルを親水性バリアとともに市場投入しており、原材料の使用効率を高めながら性能を向上させています。アダプティQ®(AdaptiQ®)滅菌済みバイアルは、素材の変動の中でガラスのさらなる差別化を支援します。デデッケ(Dedecke)はフィオラックス(Fiolax®)ベースのバイアルを少量で供給しており、特殊なニーズに対応していますが、同様に狭い原料調達経路に依存しています。継続する材料価格の変動は、二元調達戦略を促進し、規制が許容する範囲でのポリマー採用を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:RTUフォーマットがイノベーションを牽引

一次容器におけるワクチン包装市場規模は依然としてガラスバイアルが主軸であり、2025年に64.78%のシェアを確保していますが、プレフィラブルポリマーシリンジはCAGR 9.65%で上回る伸びを示しています。ガラスはその化学的不活性性と規制上の馴染みやすさ—特に凍結乾燥抗原に対して—により継続的に使用されています。一方、RTUの利便性への需要が、現場での洗浄、脱発熱原物質処理、および滅菌を省略できるシリンジラインへの投資を促しています。プレフィラブルガラスシリンジはハイブリッドな橋渡し役として機能し、確立されたガラスの化学的性質とRTUワークフローの利点を融合させています。バイアルクロージャーおよびストッパーも並行して進化しており、金属フリーのPLASCAP® RUVシールは二次滅菌工程を排除しつつ、GMP付属書1の改訂要件を満たしています。二次包装側では、スマートカートンおよびRFID対応ラベルが、箱を受動的な保護材から臨床試験、回収、および患者エンゲージメントを支援するリアルタイムのデータハブへと変革しています。アルミニウムシールは改ざん防止性とリサイクル性により継続して使用されており、新興のデジタル表示ラベルは手動の再ラベリングを不要にしてプロトコル準拠を確保しています。

二次包装のイノベーションは、より広範なサプライチェーンの透明性を支えています。シュライナー・メディファーム(Schreiner MediPharm)のコネクテッドシリンジ箱により、治験責任者は返却された投与量を自動的に照合でき、エラー率を低減します。NFC内蔵ラベルにより、臨床医はスマートフォンをかざすだけでリアルタイムの温度ログを確認でき、ファーマコビジランス(医薬品安全性監視)が強化されます。輸送箱の断熱材やGPS追跡の補完的な進歩は、温度逸脱を最小化し廃棄ロス保険コストを削減します。これらの発展は、大量接種サージ時においてバルクガラスバイアルが依然として基本であり続ける中でも、RTUフォーマットの競争優位性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能です

材料別:ポリマーイノベーションによって挑戦を受けるガラスの優位性

ガラスは2025年の収益の67.72%を支配していますが、バリア性能の向上に伴いCOP/COC容器がCAGR 8.86%で拡大しています。EVERIC®ピュアのような耐デラミネーション製剤はタンパク質吸着への懸念に対応しており、感受性の高い生物製剤に対してガラスが支配的な役割を維持することを支援しています。それでも、ポリマーバイアルは耐破損性、軽量化、および低い抽出物という利点を提供しており、遠隔地でのフィールドキャンペーンにおいて魅力的です。ポリプロピレン(PP)は、温度要求がそれほど厳しくない低コストの獣医学プログラムに供給しています。エラストマークロージャーの科学も並行して進歩しており、抽出物の低減と超低温との適合性を目標としています。

COP/COCは−80℃の保管に耐えながら容器閉塞完全性を維持でき、次世代mRNAワクチンにとって魅力的な選択肢となっています。そのガラスのような透明性は、投与量検査時の臨床医の安心感をもたらす一方、シリコン化の低減により下流の分析試験が簡略化されます。アルミニウムはフリップオフキャップに不可欠であり続けており、サプライヤーはトルク性能を損なうことなくリサイクル性を支えるための合金およびコーティングの調整を行っています。EU規制が使い捨てプラスチックを規制しているため、紙板は二次カートンでシェアを回復しており、バイオベースのフィルムがコールドチェーン輸送箱の内側ライナーとして採用され始めています。材料選択は、規制上の馴染みやすさ、性能、および持続可能性の間での動的なトレードオフとなっています。

投与容量別:多回投与の効率性と廃棄削減

多回投与の6〜10バイアルフォーマットは、国家キャンペーン中のコールドチェーン効率の高さから、2025年のワクチン包装市場シェアの45.98%を占めています。しかし、2〜5回投与バイアルは、プログラムが開封後バイアルの廃棄抑制を図る中で、CAGR 7.36%で最も急速な成長を示しています。世界保健機関(WHO)の多回投与バイアルポリシーは、開封後の使用期限に関する厳格な規定を設けており、セッションごとの使用量が予測困難な場合には少量充填を促進する要因となっています。単回投与フォーマットは、保存剤フリー製剤と汚染リスク回避が単位コストの高さを上回る、新生児および免疫不全患者コホートに対応しています。

10回投与超の大型バイアルは、フィールド担当者がバイアル全量を迅速に使い切れる大規模な家畜の予防接種やアウトブレイク備蓄において、引き続きニッチな役割を担っています。ユニセフ(UNICEF)の市場ガイダンスは、保管スペースと廃棄コストのバランスを考慮し、物流の実態に合わせたバイアルサイズの選択を推奨しています。メルク(Merck)のミックス・オン・サイト型SEQUIVITY®プラットフォームのような柔軟な投与量コンセプトは、抗原とアジュバントをケアの現場で組み合わせる新たなヒトワクチン製剤を促す可能性があり、コールドチェーンの負荷をより小さく軽い二次コンポーネントに分散させます。データ分析と電子在庫ダッシュボードにより、計画担当者はバイアル容量をクリニックのスループットに合致させ、廃棄投与量の環境的・財務的コストを削減できます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能です

エンドユーザー別:アウトソーシングトレンドを反映したCDMOの優位性

医薬品製造受託機関(CDMO)は2025年の収益の47.84%を占め、バイオファーマが資産軽量化戦略を優先することを反映してCAGR 8.03%での成長が見込まれます。アウトソーシングは、高品質の無菌スイート、専門的な充填・仕上げ技術、および規制申請サポートへの迅速なアクセスを提供します。公的予防接種プログラムは依然として重要なボリュームの柱ですが、その価格感応度が包装サプライヤーを標準バイアルフォーマットと大口購買契約へと向かわせています。米国疾病管理予防センター(CDC)のワクチン・フォー・チルドレン(Vaccines for Children)プログラムは、データリッチなラベルと堅牢な二次包装を必要とする、予測可能ながらもコスト重視のパイプラインを提供しています。

民間病院はワークフロー効率を優先し、看護時間を削減するRTUシリンジに対してプレミアム価格を支払う意欲を持っています。米国農務省(USDA)の生物製品ライセンスによって規制される獣医用製品メーカーは、多様な保管・フィールド条件に耐える包装を要求しており、カラーコーディングとラベルの耐久性における明確な差別化が動物種の誤投与を防ぐ上で役立っています。ヒトおよび獣医学用包装の融合が進んでおり、両セグメントが類似のコールドチェーン監視と汚染管理を採用することで、クロスセグメントの規制上のニュアンスを習得したサプライヤーにとっての対応可能な需要が拡大しています。

地域分析

欧州は2025年の収益の37.42%で首位を占めており、成熟した医薬品製造クラスター、厳格な規制監督、および確立されたコールドチェーン物流がその基盤となっています。ドイツは下流需要の高まりを示す好例であり、2018年から2024年にかけて肺炎球菌ワクチン接種が23%増加し、ドイツ常設予防接種委員会(STIKO)の新ガイドラインに続いてMB型髄膜炎菌ワクチンの接種率が52%上昇しました。欧州医薬品庁(EMA)の積極的な変異株対応ワクチンガイダンスにより、現地の包装ラインは製剤変更への迅速な対応ができる構成を維持することが求められます。サノフィ(Sanofi)の2025年欧州予防接種週間では、60歳以上の成人のインフルエンザワクチン接種率がわずか38%にとどまっていることが指摘されており、包装主導のアクセス向上施策の余地が示されています。

アジア太平洋地域は、政府が生産自律性と流通インフラへの積極的な投資を行う中、CAGR 9.18%で最も高い成長率を示しています。インドのゼロ投与児童数の削減は、効果的なプログラム執行を示すものであり、多様な気候に適した大規模かつ機動的な包装量が求められます。中国の拡大する生物製剤セクターと日本の精密工学が地域水準を引き上げる一方、ASEAN(東南アジア諸国連合)諸国は欧州ガラスメーカーとの合弁事業を通じて新たな国内工場を稼働させています。港湾および道路物流の改善がコールドチェーンの完全性維持に寄与し、市場ポテンシャルをさらに高めています。

北米はイノベーションリーダーシップと米国食品医薬品局(FDA)の厳格な監督により、堅調な需要を維持しています。Thermo Fisher Scientificの数十億米ドル規模の投資は国内サプライの強靭性を高める一方、米国疾病管理予防センター(CDC)の勧告は引き続き容器仕様—特に保存剤フリーの小児用投与—を形成しています。中東・アフリカおよび南米は、予防接種スケジュールの高度化と新たな地域製造拠点の整備—しばしば多国間資金支援を通じて—を進める中、新興の機会市場として集合的に浮上しています。費用対効果の高いガラス/ポリマーハイブリッドおよび堅牢な輸送箱に注力する包装サプライヤーは、インクリメンタルシェアを獲得する好位置にあります。

競争環境

ワクチン包装市場は断片化されています。Gerresheimer AG、Schott AG、およびStevanato Groupは、大規模なガラス溶融、独自のバイアルコーティング、および拡大するRTUポートフォリオを活用してシェアを守っています。Schott AGの3,000か所以上の検査システムアレイのような高速検査への継続的な投資が、品質リーダーシップを支えています。これらの既存大手はまた、ガラスの供給変動に対するヘッジとしてポリマー製品への多角化を進めています。

中堅の挑戦者と材料イノベーターは、持続可能性とデジタル化を標的にしています。SiO2 Materials Scienceはガラスとポリマーのハイブリッド容器を推進しており、破損と重量の削減が期待されています。一方、アベリー・デニソン(Avery Dennison)のスマートラベルはコールドチェーン適合のためのエンドツーエンドの可視性を提供しています。特許活動は改ざん防止二次包装と超低温対応クロージャーに集中しており、Thermo Fisher Scientificの改ざん防止カートンは知的財産に裏付けられた差別化の好例です。[3]パセオン(Thermo Fisher Scientific)、「臨床用サプライ保護のための改ざん防止包装」、patheon.com

ホワイトスペースの機会はESG(環境・社会・ガバナンス)の要請と合致しています。溶融温度の低いリサイクル可能なガラス組成はスコープ1排出量を削減し、バイオベースのポリマーは使い捨てプラスチック指令を満たします。RFID、NFC、または温度センサーを統合したスマート包装は、臨床試験およびトレーサビリティを重視した小児用ワクチンのプレミアムニッチを開拓します。大手プレイヤーが大量生産ラインに注力する中、孤児疾病または獣医用ワクチンの小ロットRTU充填に対応できる機動力のある地域コンバーターは、未開拓の市場領域を獲得できます。

ワクチン包装業界のリーダー企業

Gerresheimer AG

Nipro Corporation

Piramal Glass Private Limited

Catalent, Inc.

Schott AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Nipro Groupがミューナーシュタット(Münnerstadt)施設においてシリンジ生産能力を拡大し、D2F™プレフィラブルシリンジ向けに新たな成形ラインと4,000平方メートルの棟を追加しました。

- 2025年5月:メルク・アニマル・ヘルス(Merck Animal Health)とカンザス州が、デ・ソト(De Soto)の生産・研究開発施設への8億9,500万米ドルの投資を発表しました。

- 2025年4月:Thermo Fisher Scientificが20億米ドルの米国製造・研究開発拡張プログラムを開始しました。

- 2025年4月:Thermo Fisher Scientificが5L DynaDriveシングルユース生物反応槽を発表し、ガラス設備比で27%の生産性向上を実現しました。

世界のワクチン包装市場レポートのスコープ

ワクチン包装とは、一定期間にわたってワクチンの治療効力を維持するために、ワクチンを安全に包装するプロセスです。

ワクチン包装市場は、タイプ(ガラスバイアル、プレフィラブルシリンジ、バイアルクロージャー、二次ワクチン包装)および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記の全セグメントについて金額ベース(百万米ドル)で提供されています。

| 一次包装 | ガラスバイアル |

| ポリマーバイアル(COP、COC、PP) | |

| プレフィラブルガラスシリンジ | |

| プレフィラブルポリマーシリンジ | |

| バイアルクロージャーおよびストッパー | |

| アルミニウムシールおよびキャップ | |

| 二次包装(カートン、ラベル、輸送箱) |

| ガラス(ホウケイ酸塩、アルミノケイ酸塩) |

| 環状オレフィンポリマー/コポリマー |

| ポリプロピレン(PP) |

| エラストマー(ブロモブチル、クロロブチル) |

| アルミニウム |

| 紙および紙板 |

| 単回投与容器 |

| 2〜5回投与バイアル |

| 6〜10回投与バイアル |

| 10回投与超バイアル |

| 公的予防接種プログラム |

| 民間病院・クリニック |

| 製造受託機関/CDMO |

| 獣医用ワクチン製造業者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN(東南アジア諸国連合) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 包装タイプ別 | 一次包装 | ガラスバイアル | |

| ポリマーバイアル(COP、COC、PP) | |||

| プレフィラブルガラスシリンジ | |||

| プレフィラブルポリマーシリンジ | |||

| バイアルクロージャーおよびストッパー | |||

| アルミニウムシールおよびキャップ | |||

| 二次包装(カートン、ラベル、輸送箱) | |||

| 材料別 | ガラス(ホウケイ酸塩、アルミノケイ酸塩) | ||

| 環状オレフィンポリマー/コポリマー | |||

| ポリプロピレン(PP) | |||

| エラストマー(ブロモブチル、クロロブチル) | |||

| アルミニウム | |||

| 紙および紙板 | |||

| 投与容量別 | 単回投与容器 | ||

| 2〜5回投与バイアル | |||

| 6〜10回投与バイアル | |||

| 10回投与超バイアル | |||

| エンドユーザー別 | 公的予防接種プログラム | ||

| 民間病院・クリニック | |||

| 製造受託機関/CDMO | |||

| 獣医用ワクチン製造業者 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| ASEAN(東南アジア諸国連合) | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答している主要な質問

ワクチン包装市場の現在の規模はどのくらいですか?

市場は2026年に48億9,000万米ドルと評価されており、2031年までに65億9,000万米ドルに達すると予測されています。

最も急速に成長している一次包装フォーマットはどれですか?

プレフィラブルポリマーシリンジがCAGR 9.65%で成長をリードしており、レディ・トゥ・ユースの利便性と汚染管理上の優位性が背景にあります。

なぜCOP/COCポリマーがガラスに対して優位性を獲得しているのですか?

耐破損性、低い抽出物、および超低温での信頼性の高い容器閉塞完全性を提供しており、2031年までのCAGR 8.86%を牽引しています。

最も高い成長機会を有する地域はどこですか?

アジア太平洋地域は大規模な予防接種プログラムと地域製造能力の拡大に牽引され、CAGR 9.18%で最高の成長率を示しています。

持続可能性の目標はワクチン包装にどのような影響を与えていますか?

規制および企業のESG(環境・社会・ガバナンス)目標が、リサイクル可能ガラス、バイオベースのポリマー、および低炭素製造プロセスの採用を加速させており、新たな競争ニッチを開拓しています。

最終更新日: