ポスト急性期ケア(PAC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.97 兆米ドル |

| 市場規模 (2031) | 1.35 兆米ドル |

| 成長率 (2026 - 2031) | 6.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー-market---MP.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポスト急性期ケア(PAC)市場分析

ポスト急性期ケア市場規模は2026年にUSD 0.97兆ドルと推定され、2025年の価値USD 0.91兆ドルから成長し、2031年にはUSD 1.35兆ドルに達する見通しで、2026年〜2031年にかけてCAGR 6.82%で成長します。人口の高齢化、慢性疾患の有病率、および再入院率の低下を評価する支払者インセンティブが、安定した需要を総合的に強化しています。テクノロジーを活用した在宅ケア、遠隔モニタリング、およびデータ駆動型トリアージがサービスミックスの配分を再形成する一方、メディケア・アドバンテージのネットワーク最適化により、アウトカムに優れたプロバイダーへのケース誘導が増加しています [1]メディケア・メディケイドサービスセンター、「国民医療費予測」、cms.gov。分析、労働力の柔軟性、および複数設定間の連携を調和させる市場参加者は、ポスト急性期ケア市場の次の成長フェーズを取り込む位置にあります。施設内の収容能力の制約、慢性的な介護労働力不足、および新たな品質指標が、デジタルプラットフォーム、AI支援リハビリテーション、および在宅急性期レベルサービスの機会を広げています。急性期病院在宅ケア免除制度からSNF価値ベース購買規則の拡大に至る規制の勢いは、従来の実物資産から、オンサイトとバーチャルの介入を組み合わせたスケーラブルなハイブリッドモデルへと資本を誘導し続けています。

主要レポートのポイント

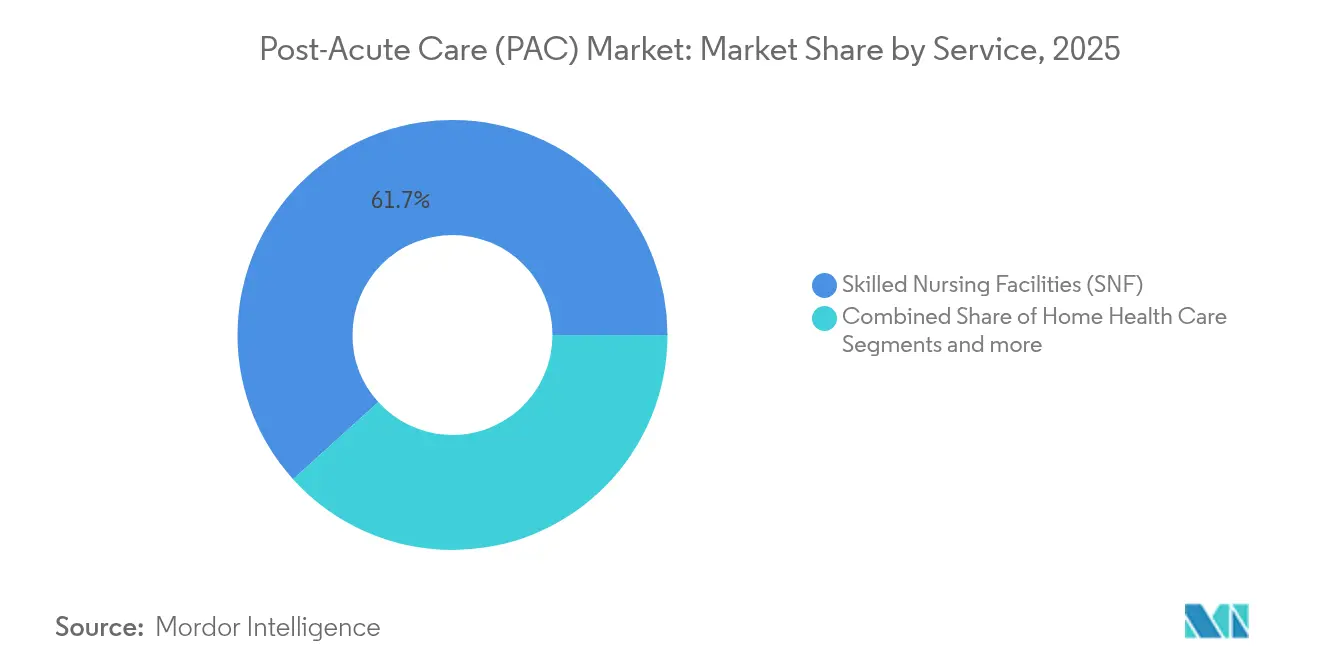

- サービス別では、熟練看護施設(SNF)が2025年のポスト急性期ケア市場シェアの61.70%を占め、在宅医療ケアは2031年にかけてCAGR 7.30%で拡大する見込みです。

- 患者タイプ別では、高齢者コホートが2025年のポスト急性期ケア市場規模の60.75%を占め、成人セグメントがCAGR 7.32%で最も速い成長を記録しています。

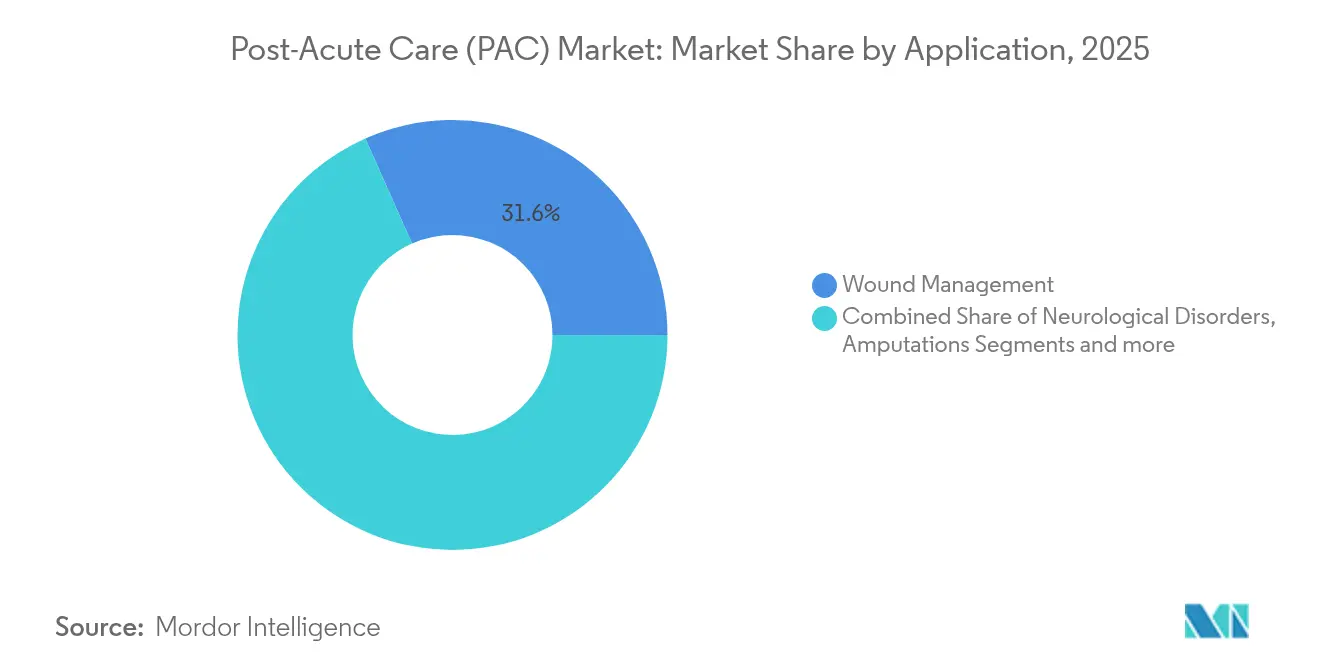

- 適用別では、創傷管理が2025年に31.64%の収益シェアで首位を占め、神経疾患リハビリテーションは2031年にかけてCAGR 7.41%で成長する見込みです。

- 設定別では、施設ベースのケアが2025年のポスト急性期ケア市場規模の67.10%のシェアを維持しているものの、在宅ベースのサービスはCAGR 7.50%で拡大しています。

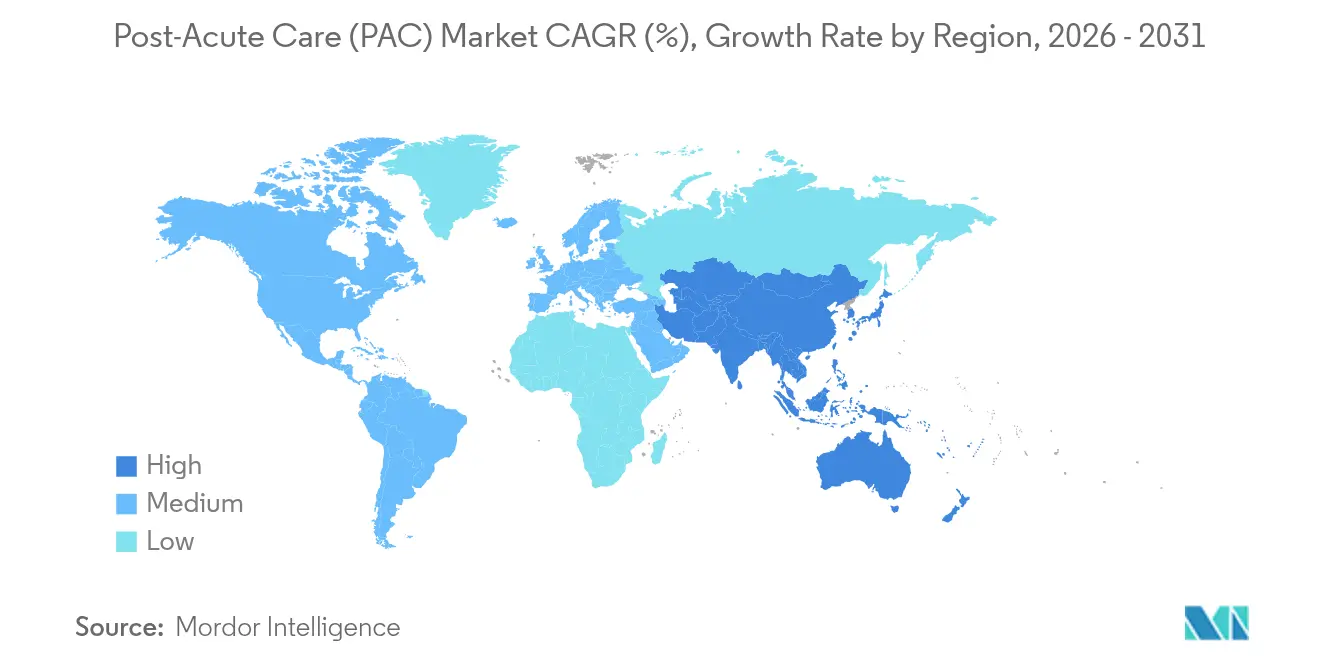

- 地域別では、北米が2025年に40.95%の収益シェアで首位を占め、アジア太平洋がCAGR 7.60%で最も速く成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ポストアキュートケア(PAC)市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患の有病率の上昇 | +1.8% | グローバル—特に北米および欧州 | 長期(4年以上) |

| 高齢者人口の増加 | +2.1% | グローバル—アジア太平洋および北米で最も高い | 長期(4年以上) |

| 在宅「ホスピタル・アット・ホーム」モデルへのシフト | +1.2% | 北米および欧州連合;アジア太平洋へ拡大中 | 中期(2〜4年) |

| メディケア・アドバンテージのネットワーク分析 | +0.9% | 主に北米 | 中期(2〜4年) |

| 早期退院トレンド | +0.7% | グローバル—北米および欧州連合が主導 | 短期(2年以内) |

| AI対応遠隔リハビリデバイス | +0.8% | 世界の先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇

慢性疾患がポスト急性期エピソードのより大きなシェアを占めるようになり、神経学的適応症が2030年にかけてCAGR 7.66%で最も速いアプリケーション成長を牽引しています。脳卒中リハビリテーションは、動作センシングと神経筋刺激を組み合わせて治療を個別化するクローズドループロボティクスをますます統合しています [2]Honggang Wang、「脳卒中後の上肢ジスキネジアのクローズドループリハビリテーション:自然運動からニューロナルマイクロフルイディクスへ」、神経工学・リハビリテーションジャーナル、jneuroengrehab.biomedcentral.com。神経疾患患者のホスピス利用はメディケア全体の加入者増加よりも速く増加しており、平均在院日数の長期化とエンドステージ管理の複雑さを反映しています。センサーベースの進捗追跡と並行して多職種チームを展開するプロバイダーは、回復期間を短縮し再入院を削減できます。同時に、支払者はエピソードバンドルを厳格化し、制約された支払い期間内に機能的改善を実証するよう施設に圧力をかけています。

高齢者人口の増加

人口の高齢化は、特に65歳以上のコホートが急増するアジア太平洋および北米において、熟練看護、ホスピス、および関連在宅サービスへの需要を加速させています。施設ベッドの増加が需要に追いつかず、政府は包括払いのもとで医療と社会サービスを統合する高齢者包括ケアプログラム(PACE)のパイロット事業を推進しています。老年医学的評価、転倒予防、およびポリファーマシー管理を習得したプロバイダーは、価値ベースのネットワークにおいてパフォーマンス上の優位性を獲得します。人口動態の急増は、患者から遠く離れた家族との継続性を維持する文化的に有能な介護者と遠隔家族エンゲージメントプラットフォームの必要性も高めています [3]Rangraze Imran、「老年医療における人工知能の有効性に関する系統的レビュー:現在の文献の批判的分析」、BMC老年医学、bmcgeriatr.biomedcentral.com。

在宅「ホスピタル・アット・ホーム」PACモデルへのシフト

CMSの急性期病院在宅ケア免除制度は、39州の366病院において入院ケアと比較して30日死亡率が低く、エピソードあたりの支出が削減されることを示しています。Mass General Brighamなどの医療システムは、モバイル採血、遠隔バイタルサイン、および迅速対応看護チームに支えられ、適格な医療入院の10%を在宅に移行することを目標としています。商業的支払者が免除制度の請求コードを採用するにつれ、物流、テレメトリー、および文書化APIを統合するテクノロジーベンダーが支持を集めています。持続可能性は、免除制度の議会による更新と、看護師、救急救命士、およびバーチャリストを24時間体制でスタッフする拡張可能な労働力モデルにかかっています。

メディケア・アドバンテージのネットワーク最適化と分析の普及

CMSは2026年のメディケア・アドバンテージプランに対して4.33%の支払い増加を確定し、210億ドル以上の追加資金に相当します。プランは優先プロバイダーパネルを厳格化し、再入院リスクのあるメンバーを特定する予測分析を組み込むことで対応しています。熟練看護施設は現在、スタッフ離職率と入居者1日あたりの看護時間を追跡する品質指標に直面しており、高いスコアを証明できる施設はより多くの誘導量を獲得します。ブルートゥース対応デバイスとケアパスウェイダッシュボードを備えた在宅医療機関は、最適化されたネットワークのダウンストリームスロットをますます占有し、アウトカムを定量化できない同業者を凌駕しています。

ポストアキュートケア(PAC)市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 償還の不確実性と料率削減 | -1.4% | 北米で最も高い | 短期(2年以内) |

| 労働力不足と介護者の離職 | -1.1% | 先進市場で深刻 | 中期(2〜4年) |

| 支払者データ報告ペナルティ | -0.6% | 北米および欧州連合 | 中期(2〜4年) |

| SNFアップグレードに向けた民間資本の引き揚げ | -0.8% | 北米および欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

償還の不確実性と料率削減

2025年のメディケア医師料金スケジュールは換算係数をUSD 32.35に2.83%引き下げ、外来リハビリのマージンを圧迫する一方、療法閾値の引き上げにより受益者の自己負担が増加します。サイトニュートラル支払いルールは、特定の臨床基準外の長期急性期ケア病院退院に適用され、長期入院設定の経済性を損なっています。ワシントンがさらなるリスク調整の調整を審議する中、慎重な投資家は熟練看護における資本プロジェクトを延期しています。多くのオペレーターは、施設固有の料率ショックを回避できる高度急性期在宅プログラムを拡大することで対応しています。

労働力不足と高い介護者離職率

米国のポスト急性期設定では10万人以上の直接ケアポジションが未充足のままであり、離職率はSNF価値ベース購買における重要指標となっています。低い人員配置はペナルティと優先MAネットワークからの市場排除に相関しています。パンデミック時の緊急資金は賃金を一時的に安定させたに過ぎず、長期的な解決策は見習い制度、ローン免除パッケージ、および遠隔監督アシスタントとのタスク共有に集中しています。AIによるスケジュール最適化と文書化自動化は管理負担を軽減しますが、ベッドサイドでの存在を完全に代替することはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ポストアキュートケア(PAC)市場セグメント分析

サービス別:

在宅医療ケアが施設変革を牽引2031年にかけての在宅医療ケアのCAGR 7.30%は、熟練看護施設が2025年に61.70%の収益を占めているにもかかわらず、他のすべてのモダリティを上回っています。ポスト急性期ケア市場は、遠隔モニタリングと迅速対応看護を組み合わせて在宅でより高度な急性期患者を管理する機関を評価します。CMSの急性期病院在宅ケアプログラムは、特定のDRGを病院外にシフトする臨床的安全性を検証しています。入院リハビリテーション病院は2.6%の支払い更新と新たな社会的リスク品質指標の恩恵を受ける一方、長期急性期ケア病院はレガシーマージンを侵食するサイトニュートラル料率圧力に直面しています。外来リハビリクリニックは2025年医師料金スケジュールの下で償還削減に直面しているのに対し、ホスピスプロバイダーは平均在院日数の延長とともに2.9%の引き上げを享受しています。全体として、ポスト急性期ケア市場は、不必要な再入院なしにシームレスなエスカレーションまたはデエスカレーションを可能にする複数設定間のパートナーシップにますます依存しています。

ハイブリッドスタッフィング(対面の臨床医とバーチャリストを組み合わせる)を採用する施設オペレーターは、収容能力を柔軟に調整し、入居率を安定させることができます。逆に、分析と在宅移行ワークフローの統合が遅れる施設は、テクノロジー先進機関への紹介漏れのリスクがあります。資本は現在、アセットライトモデル、分散型物流、およびクラウドベースのケア管理システムに向かっています。競争の最前線は、バンドル支払い期間内で各訪問(バーチャルか対面かを問わず)が機能的状態を測定可能に向上させることを実証することにあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

患者タイプ別:

成人セグメントが人口動態を超えて加速成人は最も速い成長(CAGR 7.32%)を記録しており、高齢者セグメントが最大の収益シェアを占めているにもかかわらずです。職場での負傷、早期発症の慢性疾患、およびリハビリテーションに対する保険適用の拡大が成人の利用率を高めています。成人向けポスト急性期ケア市場規模は、雇用主が職場復帰プログラムを重視し、価値ベースの支払者が費用のかかる合併症を防ぐための予防的リハビリを補助するにつれて拡大すると予測されています。療法セッションをゲーム化するテレリハビリプラットフォームはテクノロジーに精通した成人に共鳴し、アドヒアランスと遠隔進捗追跡を支援します。

小児および新生児は最小のシェアにとどまりますが、小児集中治療後症候群プロトコルの普及に伴い重症度が上昇しています。テレコンサルトは小児集中治療専門医を地方病院に接続し、専門家不足を緩和して転院を回避します。高齢患者については、転倒予防、薬剤調整、および認知症特有の行動計画がケアプランを支配しています。年齢と診断によってプロトコルを調整できる機動力のあるプロバイダーは、多様な収益源を確保し、人口動態の変化に対してヘッジします。

適用別:

神経疾患がイノベーション採用を牽引神経リハビリテーションのCAGR 7.41%は、外骨格、VRガイドによる運動再訓練、およびAI駆動の電気刺激投与の突破口から生まれています。クローズドループシステムはリアルタイムで抵抗を調整し、エンゲージメントを維持してプラトーを回避します。一方、創傷管理は感染を検出してケアアラートをトリガーする蛍光ナノセンサーを含むスマートドレッシングにより31.64%の収益リードを維持しています。切断リハビリは、専門的なトレーニングプログラムを必要とする多関節義肢と筋電制御戦略とともに進化しています。

筋骨格および心肺リハビリはアプリベースのアドヒアランストラッカーから恩恵を受けていますが、支払者が客観的な機能的改善に基づいて支払いをますます差別化するため、その成長は神経系に遅れをとっています。これらのツールの相互運用性、エビデンス生成、および臨床医トレーニングに投資するプロバイダーは、支払者と統合デリバリーシステムの両方との交渉力を高めます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設定タイプ別:

在宅ベースのケアがサービス提供を再定義在宅ベースのモデルはCAGR 7.50%で成長し、2025年に収益の67.10%を占めた施設ベースの既存事業者に挑戦しています。ポスト急性期ケア市場では、IoTバイタルサイン、看護師コールセンター、および薬局クーリエによって支援される場合、在宅ベースのエピソードがより低コストで同等またはそれ以上のアウトカムで償還されることが見られます。地域ベースのPACEサイトは多くの州で拡大し、包括払い契約のもとで成人デイサービスとオンデマンド医師アクセスを組み合わせています。遠隔患者モニタリングはAIを使用してアラートをトリアージし、希少な臨床医が高リスクの逸脱に集中できるようにします。

施設にとっての命題は、合弁事業またはデノボ機関を通じてブランドを在宅に拡張することです。ウェアラブルデータを電子健康記録に統合するオペレーターはクローズドループフィードバックを作成し、新たな支払者報告要件を満たします。逆に、不動産重視のフットプリントに縛られた事業者は、マージンを圧迫する入居率の変動と上昇する人件費に直面します。

地域分析

北米ポストアキュートケア(PAC)市場

北米は世界収益の40.95%を占めており、メディケア政策の安定性、成熟した紹介ネットワーク、およびEHRの広範な普及によって引されています。在宅急性期病院ケアの免除措置は、急性期レベルの在宅エピソードの実現可能性を示しており、2026年のメディケアアドバンテージ料率4.33%引き上げは、さらなるネットワーク最適化を促進します。しかし、この地域は10万人以上の介護職の欠員という課題を抱えており、品質スコアを維持するための文書作成自動化およびタスク共有への投資が促進されています。

アジア太平洋ポストアキュートケア(PAC)市場

アジア太平洋地域は、急速な人口高齢化と医療システムの近代化加速を背景に、地域別で最も高いCAGR7.60%を記録しています。各国政府はバンドル支払いモデルを試験的に導入し、病床不足を補うためにテレヘルスへの投資を補助しています。都市部の中産階級はコンシューマーヘルステクノロジーを積極的に採用しており、各機関がバーチャルケアマネジメントへ直接移行することを可能にしています。ただし、労働力訓練の水準のばらつきや規制の断片化が、国境を越えた事業拡大の障壁となる場合があります。

EMEAおよびラテンアメリカ ポストアキュートケア(PAC市場

欧州では、各国の医療システムが入院患者の積滞を解消するために退院経路を再調整するなか、安定した成長が続いています。SNF相当施設は、スタッフ配置比率および感染管理指標の報告に対する圧力を受けています。東欧市場では、リハビリテーションクリニックのデジタル化が進むにつれ、テクノロジー輸出企業に新たな機会が生まれています。一方、ラテンアメリカ、中東、アフリカは新興の潜在性を示しているものの、経済の安定性、保険普及率、ブロードバンド接続やバイオ医薬品のサプライチェーンコールドチェーンなどの基本インフラ整備に依存しています。

競争環境

垂直統合された支払者と医療システムがシームレスなエピソード管理を目指す中、統合が激化しています。UnitedHealth GroupはLHC GroupのUSD 54億ドルの買収を完了し、USD 33億ドルでAmedisysを買収する許可を求めており、この取引は米国の在宅医療量の約10%を支配することになります。Optum分析と在宅医療フィールドスタッフ間のデータ相互運用性は、再入院を削減しスター評価を向上させることを目的としています。この動きは、地域の独立系事業者に対してアライアンスへの参加または複雑な創傷ケアなどのニッチ療法への特化を迫っています。

Encompass Healthは37州で161の入院リハビリテーション病院を運営し、2027年まで年間6〜10の新施設とベッド拡張を計画しています。同社は紹介パイプラインを確保するために非営利システムとパートナーシップを結ぶ一方、患者のエネルギーレベルのピーク時に療法時間をスケジュールする予測モデリングに投資しています。Ensign Groupはロールアップ戦略を継続し、2025年4月に5施設を追加して343の事業に達し、集中型バックオフィス機能を活用してEBITDARを向上させています。

プライベートエクイティの所有権は現在、米国の介護施設の推定一桁台のシェアをカバーしており、研究ではこれらの施設が低い品質評価と高い罰金と関連していることが示されており、立法者はより厳格な透明性規則を検討するよう促されています。Current HealthやBiofourmisなどのテクノロジーベンダーは、患者の安定性を定量化するウェアラブルキットと分析を提供するためにホスピタル・アット・ホームオペレーターとパートナーシップを結んでいます。競争優位性は、実証可能なアウトカム改善、支払者に合わせた報告、および離職率を業界中央値以下に維持する労働力慣行にかかっています。

ポスト急性期ケア(PAC)業界リーダー

Kindred Healthcare

LHC Group

Genesis Healthcare

Brookdale Senior Living Inc.

Amedisys Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたポストアキュートケア(PAC)市場の企業

- Amedisys Inc.

- LHC Group (Optum)

- Encompass Health Corp.

- Brookdale Senior Living Inc.

- Genesis HealthCare

- Kindred Healthcare (ScionHealth)

- Select Medical

- AccentCare Inc.

- Aveanna Healthcare

- Vitas Healthcare

- naviHealth (Optum)

- CareCentrix (Elevance Health)

- AdventHealth

- HCR ManorCare

- Sonida Senior Living

- Trilogy Health Services

- ProMedica Senior Care

- National HealthCare Corp.

- Lifepoint Rehabilitation

- Brookdale Hospice

- Interim HealthCare

ポストアキューケア(PAC)市場における最近の業界動向

- 2025年5月:UnitedHealthとAmedisysは、USD 33億ドルの合併に関連する司法省の独占禁止懸念に対処するため、選定された在宅医療およびホスピスサイトをBrightSpringおよびPennant Groupに売却することに合意しました。

- 2025年4月:Ensign Groupが5つの新施設を取得し、ポートフォリオを343の事業に拡大し、シニアケアにおける継続的な統合を示しました。

- 2025年1月:Baptist HealthがAlternate Solutions Health Networkとの合弁事業に参入し、ケンタッキー州、インディアナ州、およびイリノイ州全体で在宅医療サービスを拡大しました。

- 2025年1月:AdventHealthがフロリダ中部でホスピタル・アット・ホームプログラムを開始し、毎日の対面訪問と24時間365日のバーチャル監視による急性期レベルのケアを可能にしました。

グローバルポスト急性期ケア(PAC)市場レポートの範囲

レポートの範囲によると、ポスト急性期ケアとは、急性疾患、負傷、または手術から回復している個人に提供される一連の医療サービスおよびサポートを指します。患者が機能的能力を回復し、生活の質を向上させ、自宅または地域社会の環境に戻ることを支援することに焦点を当てています。ポスト急性期ケアは医療の連続体の重要な構成要素であり、病院から退院した後も継続的なケアを必要とする個人に専門的な医療およびリハビリテーションサービスを提供します。

ポスト急性期ケア市場は、サービス、患者タイプ、適用、および地域にセグメント化されています。サービス別では、市場は熟練看護施設、入院リハビリテーション施設、長期急性期ケア病院、在宅医療ケア、およびその他のサービスにセグメント化されています。患者タイプ別では、市場は高齢者、成人、およびその他の患者タイプにセグメント化されています。適用別では、市場は切断、創傷管理、脳および脊髄損傷、神経疾患、およびその他の適用にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東およびアフリカ、および南米に分割されています。各セグメントについて、市場規模と予測は価値(USD)に基づいて作成されました。

セグメンテーションの概要

| 熟練看護施設(SNF) |

| 入院リハビリテーション施設(IRF) |

| 長期急性期ケア病院(LTACH) |

| 在宅医療ケア |

| 介護付き生活施設 |

| 外来リハビリテーションクリニック |

| 緩和ケアおよびホスピスケア施設 |

| その他 |

| 高齢者 |

| 成人 |

| 小児および新生児 |

| 切断 |

| 創傷管理 |

| 脳および脊髄損傷 |

| 神経疾患 |

| その他の適用 |

| 施設ベース |

| 在宅ベース |

| 地域ベース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| 中東およびアフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービス別 | 熟練看護施設(SNF) | |

| 入院リハビリテーション施設(IRF) | ||

| 長期急性期ケア病院(LTACH) | ||

| 在宅医療ケア | ||

| 介護付き生活施設 | ||

| 外来リハビリテーションクリニック | ||

| 緩和ケアおよびホスピスケア施設 | ||

| その他 | ||

| 患者タイプ別 | 高齢者 | |

| 成人 | ||

| 小児および新生児 | ||

| 適用別 | 切断 | |

| 創傷管理 | ||

| 脳および脊髄損傷 | ||

| 神経疾患 | ||

| その他の適用 | ||

| 設定タイプ別 | 施設ベース | |

| 在宅ベース | ||

| 地域ベース | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年のポスト急性期ケア市場の予測規模は?

ポスト急性期ケア市場規模は2031年までにUSD 1.35兆ドルに達すると予測されています。

最も速く成長しているサービスセグメントはどれですか?

在宅医療ケアが最も高い成長を記録しており、ホスピタル・アット・ホームモデルの拡大に伴い2031年にかけてCAGR 7.30%で拡大しています。

神経リハビリテーションが勢いを増している理由は何ですか?

ロボティクス、バーチャルリアリティ、およびAIガイドによる刺激の進歩が測定可能な機能的改善をもたらし、この適用においてCAGR 7.41%を牽引しています。

最も急速な成長機会を提供している地域はどこですか?

アジア太平洋は急速な人口高齢化と医療システムの近代化に牽引され、CAGR 7.60%で成長すると予測されています。

労働力不足にどのように対処していますか?

プロバイダーは遠隔監督アシスタント、AI対応文書化ツール、および見習いプログラムを展開し、10万人以上の未充足介護者ポジションの影響を軽減しています。

メディケア・アドバンテージ料率引き上げはプロバイダーにどのような影響を与えますか?

2026年の4.33%の支払い引き上げはネットワーク最適化を促進し、優れたアウトカムと低い再入院率を文書化できる施設を評価します。

最終更新日: