在宅ケア市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 220.88 十億米ドル |

| 市場規模 (2031) | 292.81 十億米ドル |

| 成長率 (2026 - 2031) | 5.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

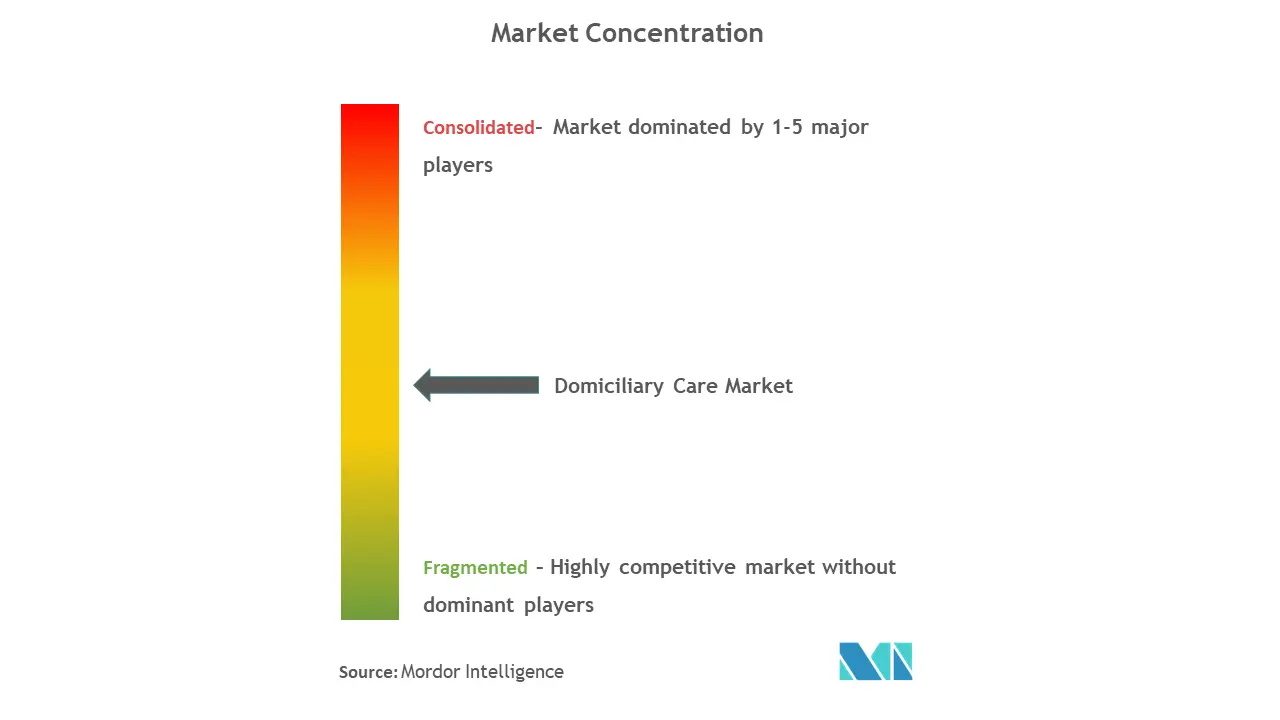

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる在宅ケア市場分析

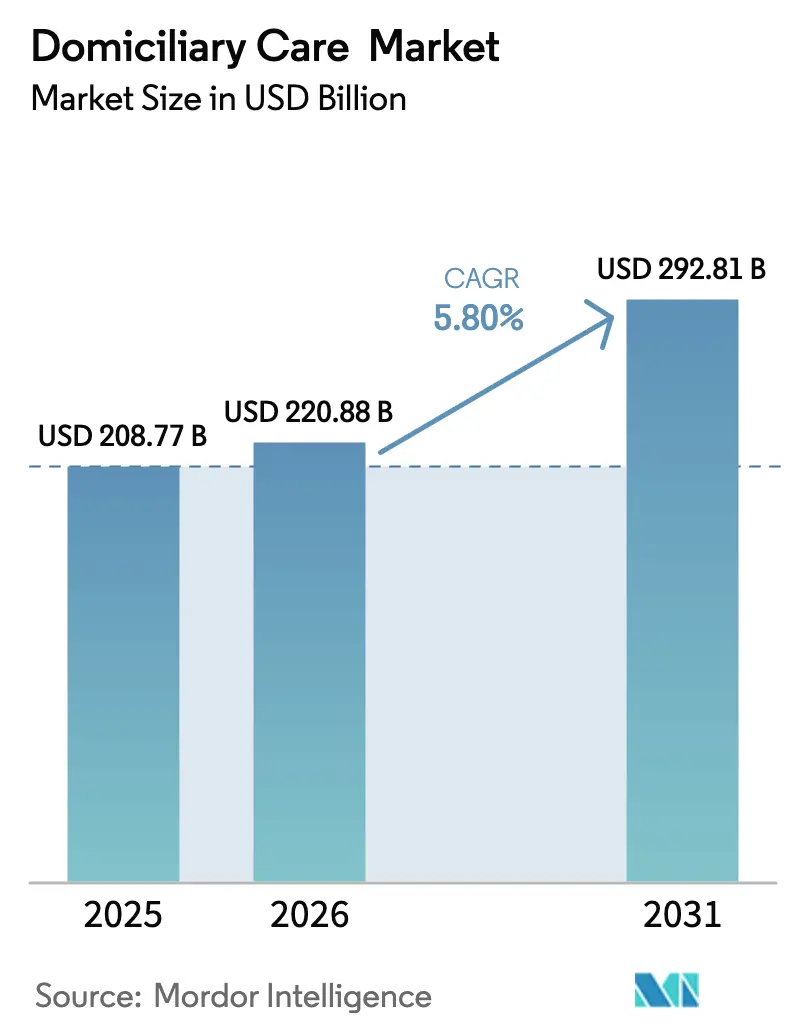

2026年の在宅ケア市場規模は2,208億8,000万米ドルと推定され、2025年の2,087億7,000万米ドルから成長し、2031年には2,928億1,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率5.80%で拡大します。この持続的な成長は、人口の高齢化、支払者によるコスト抑制、そして居間においても病院レベルの急性度をサポートする技術の進展を背景に、医療提供の場が病院や介護施設から在宅環境へと構造的に移行していることを反映しています。プロバイダーはコスト差を活用しており、在宅ケアの1日あたりの費用は入院費用より平均1,046米ドル低く、同時に再入院率を18%、死亡率を20%低下させています。ホスピタル・アット・ホームプログラムが成熟するにつれ、投資家は在宅ケア市場を補完的な医療チャネルではなく主要な医療チャネルとして位置づけており、支払者、病院システム、テクノロジー企業による積極的な買収戦略が生まれています。現在5,000万人の米国人が利用する遠隔患者モニタリング(RPM)デバイスの急速な普及により、在宅での臨床的複雑性の安全な拡大が可能となり、総需要がさらに拡大しています。

主要レポートのポイント

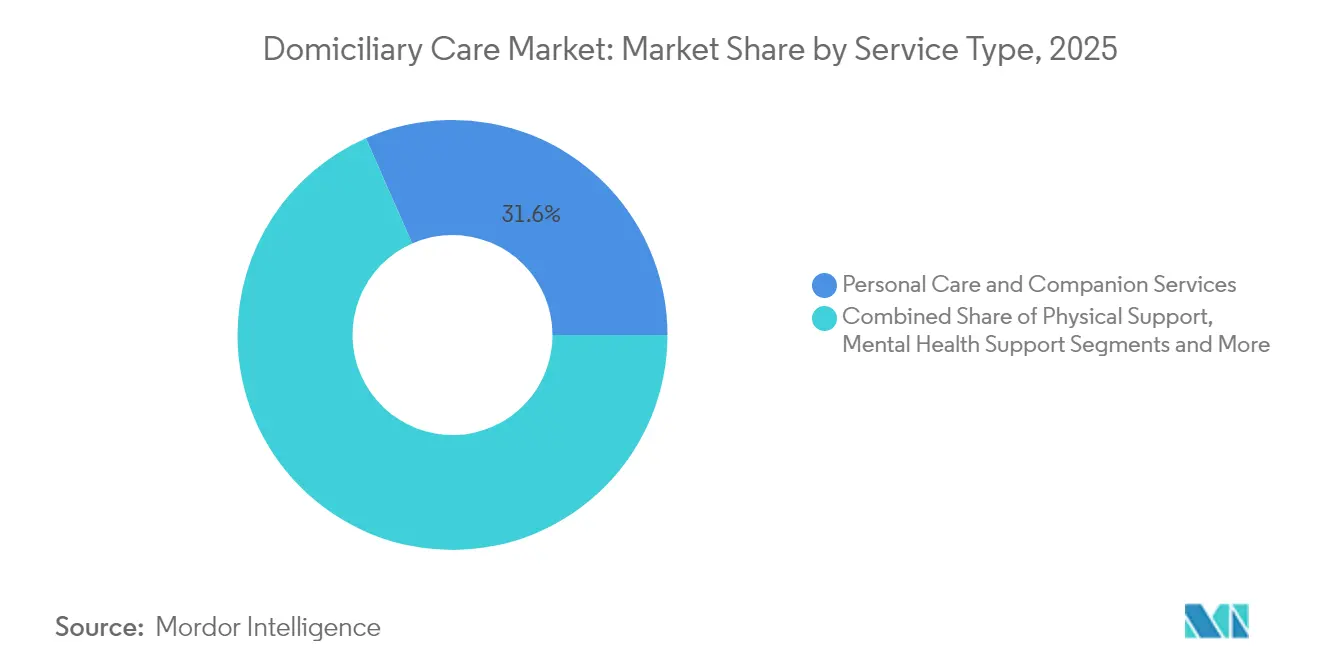

- サービスタイプ別では、パーソナルケア・コンパニオンサービスが2025年に31.60%の収益シェアでトップとなり、ホスピタル・アット・ホームの急性期ケアサービスは2031年にかけて年平均成長率6.75%で拡大する見込みです。

- ケア強度別では、低急性度パーソナルケアが2025年に在宅ケア市場シェアの56.10%を維持し、高急性度ホスピタル・アット・ホームが2031年にかけて最高の予測年平均成長率5.88%を記録しました。

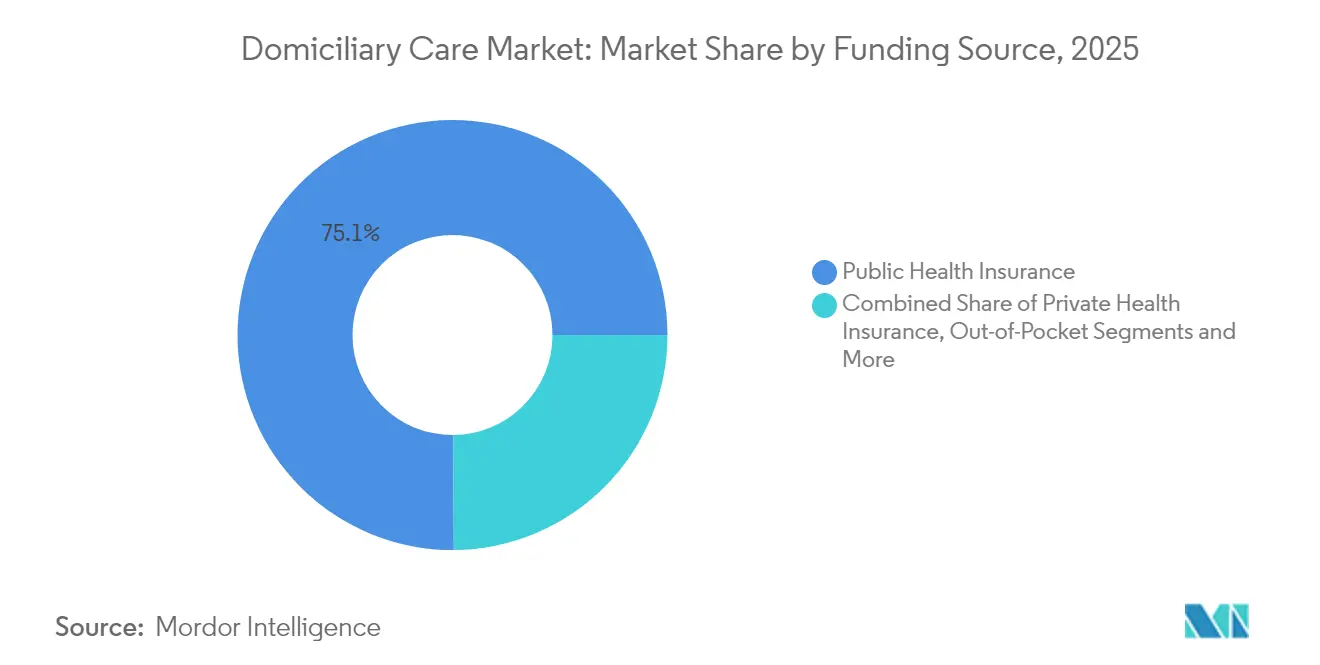

- 資金源別では、公的医療保険・メディケア型プログラムが2025年の在宅ケア市場規模の75.10%を占め、長期介護保険は2026年から2031年にかけて年平均成長率7.25%で成長すると予測されています。

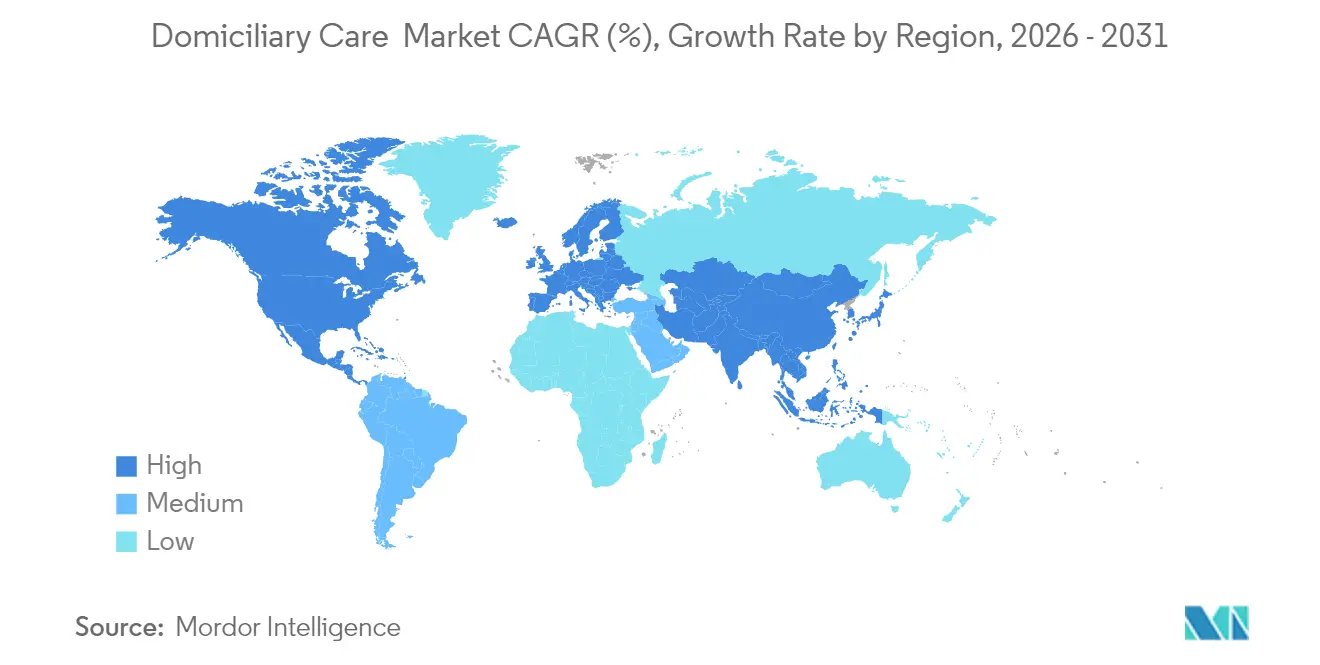

- 地域別では、北米が2025年に42.10%の在宅ケア市場シェアで首位を占め、アジア太平洋地域は2031年にかけて年平均成長率8.55%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル在宅ケア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢者人口の増加 | +1.80% | 北米、欧州、東アジア | 長期(4年以上) |

| 慢性疾患・長期疾患および障害の急増 | +1.50% | 世界の先進市場 | 中期(2〜4年) |

| 在宅ケアと施設ケアのコスト優位性 | +1.20% | 北米、EU、アジア太平洋地域での拡大 | 中期(2〜4年) |

| 政府の償還制度と政策の追い風 | +0.90% | 北米、一部のEU諸国 | 短期(2年以内) |

| ホスピタル・アット・ホームの急性期ケアモデルの拡大 | +0.70% | 北米、EUおよびアジア太平洋地域でのパイロット | 中期(2〜4年) |

| AI主導のRPMによる高急性度在宅ケアの実現 | +0.60% | 北米、世界の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢者人口の増加

米国では65歳以上の人口が2023年の5,800万人から2050年までに8,200万人に増加すると予測されており、在宅での高齢化を支える継続的な在宅サービスへの需要が高まっています。高齢者の10人中9人が自宅での生活を希望しており、これを受けてメディケア・アドバンテージプランが在宅医療機関を買収し、在宅ケアネットワークを拡大しています。アジア太平洋地域も同様に深刻な人口動態の課題に直面しており、伝統的な家族による介護を補完するプロフェッショナルな介護者の需要が生まれています。スマートホームセンサーやAIを活用した転倒検知システムが基本インフラとして普及し、高齢者の自立を尊重しながら臨床的な洞察を広げています。

慢性疾患・長期疾患および障害の急増

慢性疾患は米国人1億2,900万人に影響を与え、国家医療支出の90%を吸収しており、支払者は救急受診や入院件数を削減できる医療環境へのシフトを進めています。[1]Kyle J. Foreman、「2050年までの平均寿命と死亡率の予測」、保健指標評価研究所、ihme.washington.edu 在宅多職種チームは1年以内に入院日数を5.22%、救急受診を4.39%削減しており、複雑な疾患管理における在宅ケアの有効性が実証されています。このシフトにより、施設外での熟練看護およびリハビリ訪問が増加し、携帯型診断機器や点滴療法への投資が促進されています。

在宅ケアと施設ケアのコスト優位性

在宅医療の1日あたりの費用が783米ドルであるのに対し、病院では1,829米ドルであり、この経済的優位性は公的・民間の支払者双方を動かしています。ホスピタル・アット・ホームのパイロットプログラムでは、メディケアの1エピソードあたりの支出が20%削減される一方で、医療アウトカムが維持または改善されています。[2]メディケア・メディケイドサービスセンター、「CMS急性期病院在宅ケア」、cms.gov 高強度の在宅リハビリにより、退院後90日以内にメディケアが17,123米ドルを節約しており、バンドル払いモデルにおける魅力的な投資対効果が浮き彫りになっています。

ホスピタル・アット・ホームの急性期ケアモデルの拡大

メディケア・メディケイドサービスセンター(CMS)は378の病院をホスピタル・アット・ホームプログラムとして承認しており、このモデルの大規模な有効性を裏付けています。[3]米国病院協会、「ホスピタル・アット・ホームの利用者とアウトカム」、aha.org Mass General Brighamの70床の在宅病院は、肺炎、慢性閉塞性肺疾患(COPD)、術後ケアをカバーしながら、1日50〜60人の患者を治療し、実際の病棟と比較して30日再入院率が低い実績を上げています。急性期在宅ケアのエピソードは通常1件あたりの収益が高く、医療システムとテクノロジープラットフォームの業界横断的な提携を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練介護者の人材不足と高い離職率 | -1.40% | 世界全体、特に北米とEUで深刻 | 短期(2年以内) |

| 新興市場における断片化した償還制度と免許規制 | -0.80% | アジア太平洋地域、ラテンアメリカ、一部のEU市場 | 中期(2〜4年) |

| 代理店向け賠償責任保険の上昇と訴訟リスク | -0.60% | 北米、先進市場全体へ拡大 | 中期(2〜4年) |

| 接続型在宅ケアデバイスに関連するサイバーセキュリティリスク | -0.40% | 世界全体、デジタル先進市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練介護者の人材不足と高い離職率

米国の在宅介護補助者の離職率は80%に達しており、サービスの継続性が損なわれ、代理店は紹介案件の最大25%を断らざるを得ない状況に追い込まれています。低賃金、限られたキャリアパス、精神的に負担の大きいシフトが定着を妨げています。ミシガン州などでは今後10年間で17万人の人材不足が見込まれており、入職後90日間を対象としたサインオンボーナスやプリセプタープログラムが導入されています。文書作成を自動化し、臨床医の効率的なルーティングを支援するテクノロジーが、非金銭的な定着促進手段として台頭しています。

新興市場における断片化した償還制度と免許規制

規制の多様性がアジア太平洋地域およびラテンアメリカへの展開を複雑にしており、出来高払い請求、限られた在宅医療コード、専門職免許の多様性が国境を越えた拡大を遅らせています。米国においても、CMSは2025年の支払基準にPDGMに基づく-1.975%の恒久的調整を適用しており、売上高の成長ポテンシャルを抑制しています。大手事業者はコンプライアンスコストを吸収できる一方、小規模な地域プロバイダーは苦境に立たされており、業界再編が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ホスピタル・アット・ホームがプレミアム成長を牽引

ホスピタル・アット・ホームサービスは現在の規模は小さいものの、2031年にかけて年平均成長率6.75%で成長し、他のすべてのサービスラインを上回ると予測されています。CMSによる378プログラムの認定は支払者の信頼を裏付けており、入院病棟と比較して死亡率の低下と再入院の減少が証明されています。パーソナルケア・コンパニオンサービスは2025年に31.60%のシェアで量的な中核を維持していますが、コモディティ化が進む中で価格圧力に直面しています。ホスピスおよび緩和ケアの需要は終末期の選好と連動して高まっており、在宅点滴療法は生物学的製剤の革新から恩恵を受けています。AdventHealthが2025年1月にセントラルフロリダで開始したプログラムは、病院システムが急性期在宅ケア能力へとシフトしている典型例です。

より広いサービスミックスの進化は、二極化した市場環境を示しています。すなわち、低スキル・高ボリュームのパーソナルアシスタンスと、高スキル・高単価の医療エピソードです。そのため、プロバイダーは二重戦略を追求しており、収益安定のための基盤サービスの規模拡大と、テクノロジーパートナーシップを通じたホスピタル・アット・ホームの上昇機会の獲得を同時に進めています。在宅ケア市場は引き続き、予測可能なコンパニオン時間と断続的な高急性度介入のバランスを取るポートフォリオの幅広さを評価しています。

ケア強度別:低急性度の優位性の中で高急性度セグメントが台頭

低急性度パーソナルケアは2025年に在宅ケア市場シェアの56.10%を占め、日常生活支援の持続的な必要性を示しています。しかし、高急性度コホートは政策上の許容と技術的能力を反映して年平均成長率5.88%で拡大すると予測されています。CMSはホスピタル・アット・ホームを施設の診断群分類(DRG)レートの約80%で償還しており、遠隔回診による医師の監督を可能にしながら予算負担を軽減しています。慢性的な多疾患罹患の増加に伴い、中程度の熟練看護は着実に成長を続けています。在宅での終末期ケアは、臨床的有効性と家族の満足度の両方を実証しています。

急性度の高いケアへの移行は、24時間365日のモニタリング、迅速な点滴ロジスティクス、緊急時のエスカレーションプロトコルへの要件を強化します。したがって、高急性度サービスの拡大には、堅牢なコマンドセンターと相互運用可能な電子医療記録(EHR)リンクが不可欠です。国内最大規模であるMass General Brighamの70床プログラムは、大規模での運用可能性を裏付けています。

資金源別:長期介護保険が勢いを増す

主にメディケアとメディケイドを中心とする公的保険が、2025年の在宅ケア市場規模の75.10%を賄いました。ワシントン州の長期介護給与税は、高齢者ケアの負債を先取りするより広範な動きを反映しており、従来の長期介護保険は2023年に140億米ドルの給付金を支払いました。資金源としての長期介護保険は、雇用主を通じて販売されるハイブリッド型生命保険・長期介護保険商品に支えられ、2031年にかけて年平均成長率7.25%で上昇すると予測されています。民間医療保険の普及は、商業プランが在宅医療特約を拡大するにつれて段階的に増加しており、自己負担はコンシェルジュレベルのサービスを求める富裕層世帯の間で引き続き重要な位置を占めています。

コスト上昇が触媒的な役割を果たしており、在宅介護費用の全国中央値は2012年の43,472米ドルから2023年には75,504米ドルに上昇し、消費者が保険でリスクをヘッジするよう促しています。したがって、官民の相互作用が将来の支払いを定義し、政府プログラムが基本的な権利を担保し、民間の仕組みがプレミアムや拡張給付を引き受けることになります。

地域分析

北米はCMSの免除措置とメディケア・アドバンテージへの投資により、在宅ケア市場シェア42.10%でリーダーシップを維持しており、病院レベルの在宅エピソードが標準化されています。米国はCMS承認のホスピタル・アット・ホーム施設378か所すべてを擁し、カナダは地域での高齢化支援モデルをパイロット展開し、メキシコは民間保険会社を通じた遠隔在宅ケアを拡大しています。しかし、80%という高い離職率が依然として能力を制約し、運営コストを押し上げており、人材革新の必要性が強調されています。RPMの米国での普及(5,000万人のデバイスユーザーを含む)は、地域的優位性を強化する技術的な防壁を示しています。

アジア太平洋地域は最も急成長するブロックを代表しており、2031年にかけて年平均成長率8.55%を記録すると予測されています。中国の国内イノベーション義務付けと日本の超高齢社会が地域の医療機器製造を促進し、インドのメイク・イン・インディア政策が携帯型診断機器のサプライチェーンを育成しています。規制の多様性は依然として存在しますが、各国政府は民間資本の参加を促すために在宅医療コードと遠隔医療法の調和を着実に進めています。

欧州はデジタルトランスフォーメーションアジェンダを通じて緩やかな拡大を続けています。ドイツの電子患者記録(ePA)の展開と病院支払い改革が外来への代替を促進しています。EU全体の医療技術評価(HTA)フレームワークがデジタル治療薬の国境を越えた償還を準備し、英国は入院回避を予算化した統合ケアシステムを推進しています。2024年に100万件の医療職の空席という人材不足は、在宅ケアの規模を維持するために遠隔監督ツールとクロストレーニングを必要としています。

中東・アフリカおよび南米は、病院のベッド不足と増加する高齢者人口が交差するグリーンフィールドの可能性を提供しています。しかし、断片的なブロードバンド、限られた在宅医療免許、償還の不確実性が普及を低水準に抑えています。多国籍企業は多くの場合、民間保険会社の足がかりを持つ大都市圏にサービスを集中させるハブ・アンド・スポーク型の参入モデルを採用しています。

競合環境

中程度の断片化が続いていますが、最近の大型取引は集中度の高まりを予兆しています。UnitedHealthによる2024年4月のLHC Groupの54億米ドルでの買収と、保留中の33億米ドルのAmedisys合併は、垂直統合に対する支払者の意欲を示しています。戦略的目標は、急性期後の支出を管理し、メディケア・アドバンテージの給付ポートフォリオを強化し、人口管理のためのデータインサイトを活用することです。司法省の審査は独占禁止法上の懸念を示していますが、統合の論理は依然として説得力があります。

テクノロジーは競争上の差別化における主要な楔です。Mass General BrighamはBest Buy Current Healthのウェアラブルを展開してバイタルサインをライブストリーミングし、在宅病棟での30日死亡率0.5%を達成しており、これは院内入院平均の1.2%を大幅に下回っています。同様に、Hackensack MeridianはMedically Homeのロジスティクスエンジンを活用して対面看護と遠隔回診を組み合わせています。AIによる予測分析は看護師の移動時間を短縮し、人材不足の中での労働力配置を最適化しています。

認知症ケア、股関節骨折後のリハビリ、病院が不足している地方での高急性度ケアには、ホワイトスペースの機会が豊富に存在します。しかし、Intrepid USAのような小規模な地域事業者は、賃金インフレとPDGMの料率削減を吸収できずに破産に直面しています。現在の投資テーゼは、規模の経済、独自技術、多様な支払者ミックスを重視しています。したがって、在宅ケア業界は、数十年前の透析や外来手術センターで見られたパターンを反映して、地域の臨床提携先によって補完された全国プラットフォームへと向かっています。

在宅ケア産業のリーダー企業

Amedisys Inc.

LHC Group (Optum)

BAYADA Home Health Care

CenterWell

Addus HomeCare Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:AdventHealthがセントラルフロリダでホスピタル・アット・ホームプログラムを開始し、24時間365日のモニタリングと遠隔診療を提供しています。

- 2025年12月:Addus HomeCarがGentivaのパーソナルケア事業を3億5,000万米ドルで買収し、7州にわたって事業を拡大しました。

- 2025年6月:Hackensack Meridian HealthがMedically Homeと提携し、3つの病院でホスピタル・フロム・ホームを開始しました。

- 2024年4月:SSM HealthがInbound Healthと共同でリカバリー・ケア・アット・ホームを開始し、熟練看護施設での入院を代替しています。

グローバル在宅ケア市場レポートのスコープ

本レポートの調査範囲として、在宅ケア(ホームケアとも呼ばれる)は、個人の自宅という快適な環境で思いやりのある支援を提供します。プロフェッショナルな介護者が提供する幅広いサービスを含み、個人が自立を維持し、居住施設や病院への移転ではなく自宅での生活を続けられるよう支援します。在宅ケア市場はサービスと地域によってセグメント化されています。サービス別では、身体的支援、学習障害支援、精神的健康支援、記憶・認知支援、その他にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントについて米ドルでの金額を提供しています。

| 身体的支援(日常生活動作支援) |

| 学習障害支援 |

| 精神的健康支援 |

| 記憶・認知支援 |

| パーソナルケア・コンパニオンサービス |

| 熟練看護ケア |

| リハビリテーション・理学療法 |

| ホスピス・緩和ケア |

| 在宅点滴療法 |

| その他のサービス |

| 低急性度パーソナルケア |

| 中程度の熟練看護 |

| 高急性度ホスピタル・アット・ホーム |

| 終末期・緩和ケア |

| 公的医療保険 |

| 民間医療保険 |

| 自己負担・自費払い |

| 慈善・非営利団体による支援 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 身体的支援(日常生活動作支援) | |

| 学習障害支援 | ||

| 精神的健康支援 | ||

| 記憶・認知支援 | ||

| パーソナルケア・コンパニオンサービス | ||

| 熟練看護ケア | ||

| リハビリテーション・理学療法 | ||

| ホスピス・緩和ケア | ||

| 在宅点滴療法 | ||

| その他のサービス | ||

| ケア強度別 | 低急性度パーソナルケア | |

| 中程度の熟練看護 | ||

| 高急性度ホスピタル・アット・ホーム | ||

| 終末期・緩和ケア | ||

| 資金源別 | 公的医療保険 | |

| 民間医療保険 | ||

| 自己負担・自費払い | ||

| 慈善・非営利団体による支援 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

現在の在宅ケア市場規模はどのくらいですか?

在宅ケア市場規模は2026年に2,208億8,000万米ドルであり、2031年までに2,928億1,000万米ドルに達すると予測されています。

在宅ケアサービス内で最も急成長しているセグメントはどれですか?

ホスピタル・アット・ホームの急性期ケアサービスが、CMSの償還制度と在宅での病院レベルの急性度を可能にするテクノロジーに支えられ、2031年にかけて年平均成長率6.75%でトップの成長を示しています。

北米が最大の地域市場である理由は何ですか?

北米は、確立された償還制度の枠組み、CMS承認のホスピタル・アット・ホームプログラム378か所、および広範なRPMの普及により、42.10%の市場シェアを保有しています。

人材不足はプロバイダーにどのような影響を与えていますか?

離職率は80%に達しており、代理店は新規クライアントの最大4分の1を断らざるを得ず、定着プログラムと自動化への投資が促進されています。

在宅ケアを支配している資金源は何ですか?

メディケアやメディケイドなどの公的保険プログラムが支出の75.10%を賄っており、長期介護保険は最も急成長している民間資金源です。

最終更新日: