免疫血液学市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.64 十億米ドル |

| 市場規模 (2031) | 3.51 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

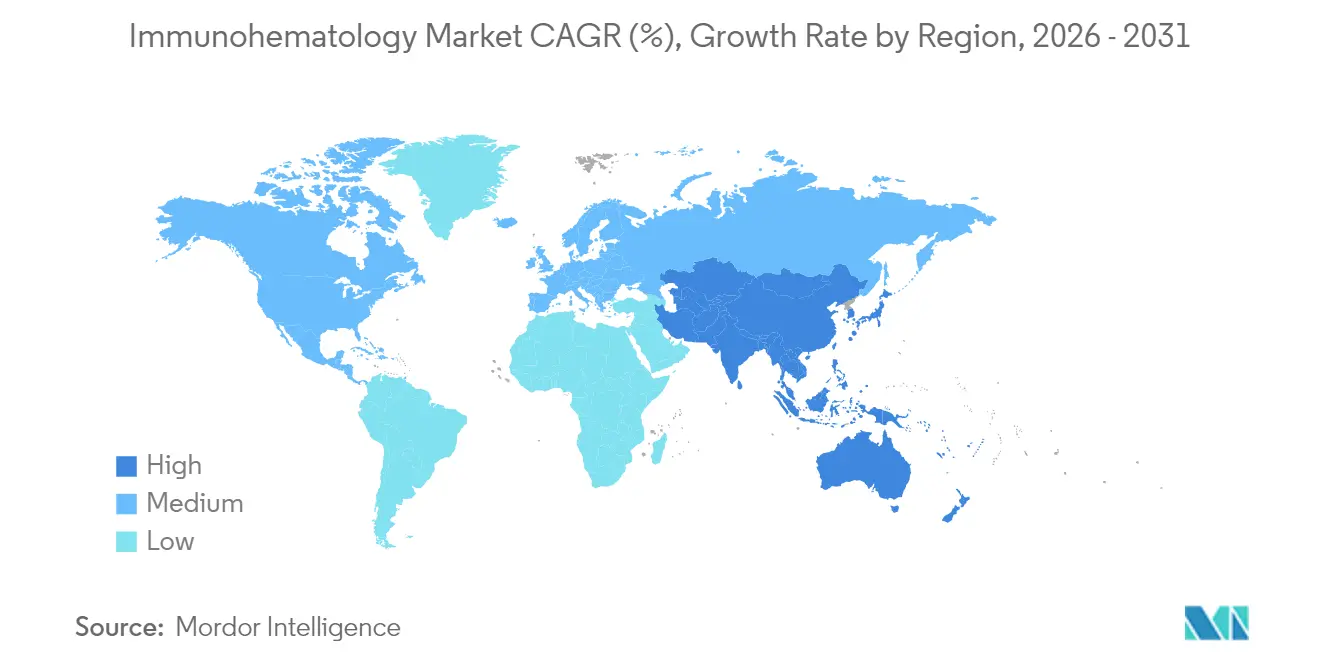

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

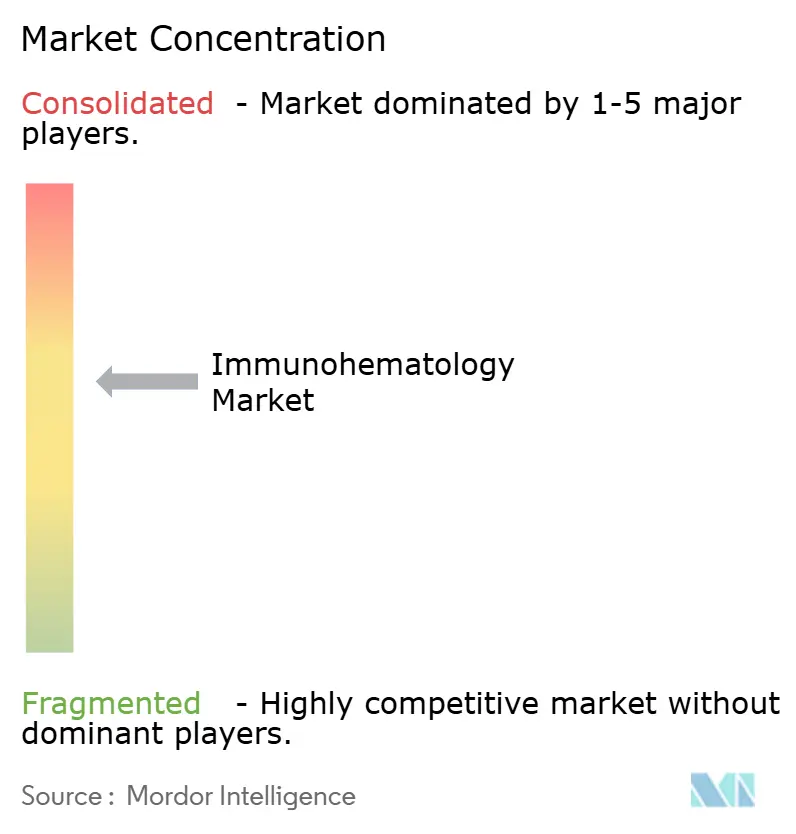

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる免疫血液学市場分析

免疫血液学市場の規模は2025年の24億9,000万USDから2026年には26億4,000万USDへと成長し、2026年から2031年にかけて5.88%のCAGRで2031年までに35億1,000万USDに達すると予測されています。この安定した成長軌道は、世界的な高齢化人口の増加、外傷およびヘモグロビン異常症の増大する疾患負荷、抗体スクリーニングの全件実施義務、および急速なアナライザーの自動化によって支えられています。免疫血液学市場は、臨床検査室開発検査に関する規制枠組みの刷新によっても影響を受けており、輸血サービスの標準化が加速しています。ベンダーは、高スループットアナライザー、AI主導の判読ソフトウェア、およびモノクローナル試薬のイノベーションが生み出す機会を取り込む一方、最近の試薬不足時に顕在化したサプライチェーンの脆弱性にも対処しています。競争力学は中程度であり、グローバルリーダー各社は技術的深度とコンプライアンスの専門知識によって差別化を図り、地域サプライヤーはヘルスケアインフラへの投資が活発なアジア太平洋地域での展開を拡大しています。戦略的買収、パートナーシップ、およびポートフォリオ拡張は、ステークホルダーが統合されたアナライザーと試薬のエコシステムの提供を競い合う中、引き続き免疫血液学市場を形成し続けています。

主要レポートの要点

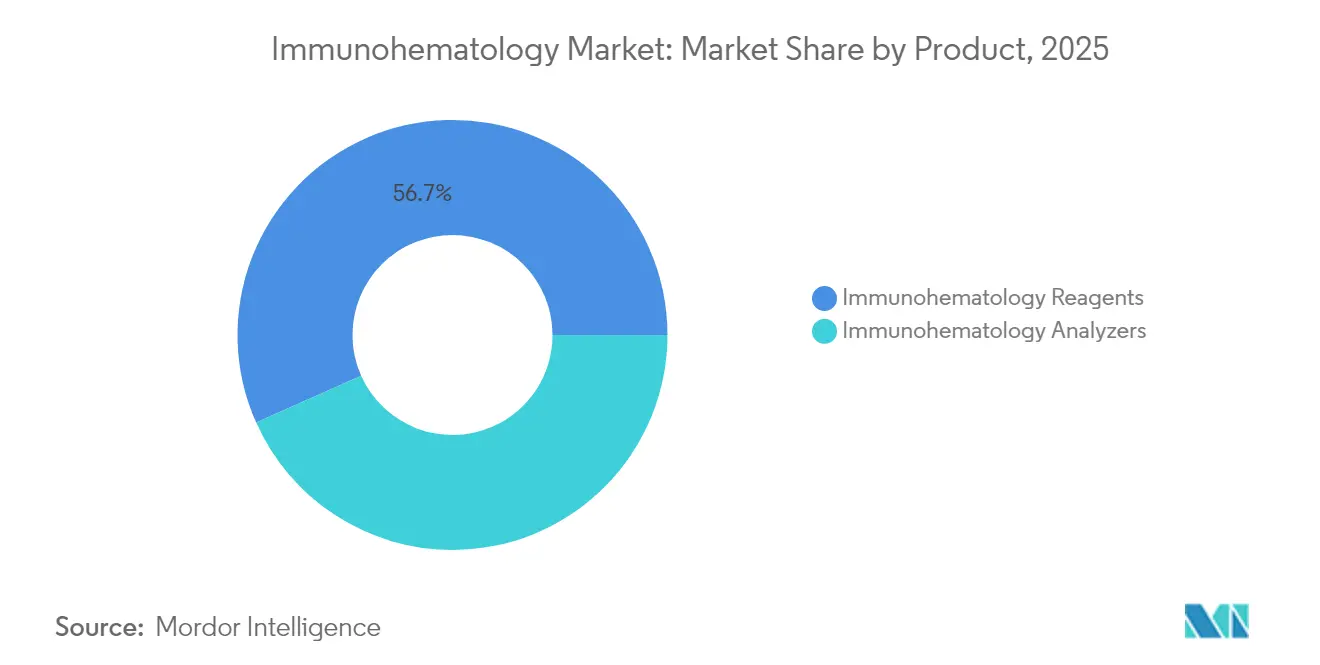

- 製品別では、試薬が2025年の免疫血液学市場シェアの56.68%を占め、一方アナライザーは2031年までに11.05%のCAGRを記録すると予測されています。

- 用途別では、血液型判定が2025年の免疫血液学市場規模の47.10%を占め、一方抗体スクリーニングおよび同定は2031年まで12.10%のCAGRで拡大しています。

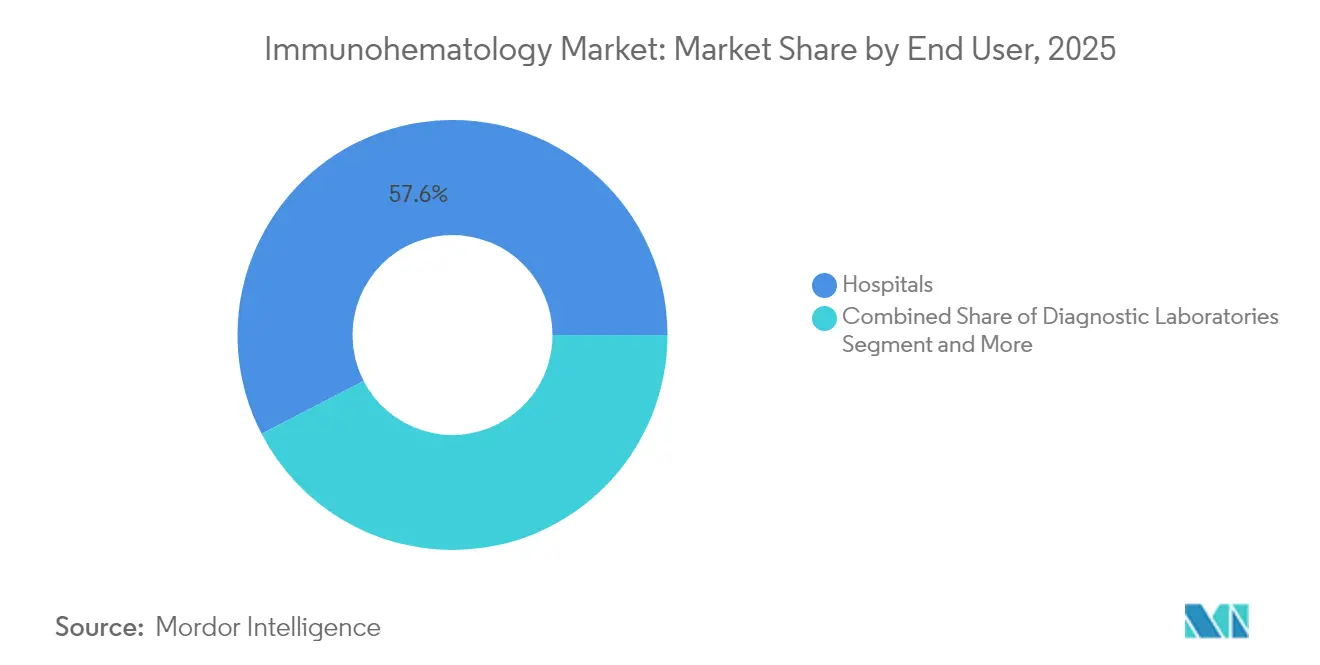

- エンドユーザー別では、病院が2025年に57.60%の収益シェアを保持し、一方診断検査室は同期間中に10.20%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年に35.50%のシェアで首位を占め、一方アジア太平洋地域は2031年までに最速の9.40%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の免疫血液学市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 外科手術件数の加齢関連増加 | +1.2% | 世界全体、北米・欧州に集中 | 長期(4年以上) |

| 外傷およびヘモグロビン異常症罹患率の上昇 | +0.8% | 世界全体、アジア太平洋地域・中東アフリカへの影響が大 | 中期(2~4年) |

| 輸血サービスにおける抗体スクリーニング全件実施の義務化 | +0.9% | 世界全体、北米・欧州が主導 | 短期(2年以内) |

| ターンアラウンドタイム短縮に貢献するAI搭載全自動アナライザー | +0.7% | 北米・欧州での早期導入、アジア太平洋地域が追随 | 中期(2~4年) |

| ポリクローナル試薬製剤からモノクローナル試薬製剤への移行 | +0.6% | 世界全体、先進国市場での普及が早い | 長期(4年以上) |

| 分子免疫血液学(遺伝子型判定)への需要 | +0.5% | 北米・欧州が先行、アジア太平洋地域で段階的に浸透 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外科手術件数の加齢関連増加

拡大する高齢者コホートは、厳格な血液適合性検査に依存する心臓血管手術および整形外科手術の件数と複雑性を高めています。病院は、高齢患者からの長期入院および多量輸血需要を見込んでおり、試薬消費量の持続的な増加を促し、精度を損なうことなく増加する検査量をこなすことができる全自動アナライザーへの投資を促進しています。低侵襲手術は術中出血量を低減させますが、外科医が有害事象を最小化するためにより厳格な適合性マージンを求めるため、逆説的に症例ごとの免疫血液学的作業量を増大させます。大規模施設は、これらの作業量を円滑に処理し高齢高重症例において一貫したターンアラウンドタイムを確保するため、AI搭載アナライザーのスケールアップを開始しています。

外傷およびヘモグロビン異常症罹患率の上昇

救急外来はより複雑な外傷症例を診療しており、迅速なクロスマッチングと大量輸血プロトコルを必要としています。同時に、鎌状赤血球症などのヘモグロビン異常症は、安全な慢性輸血サポートのために特殊な抗体スクリーニングを必要とします。University Hospitalsは2025年に血液銀行検体が7%増加し、12,000件の追加検査を報告しており、迅速かつ信頼性の高い免疫血液学的ワークフローへの需要の高まりを示しています。全血プログラムおよびポイント・オブ・ケア検査の現場普及は、特にこれまで輸血サービスが不足していた農村地域において、数分以内に正確な血清学的または遺伝子型判定結果を提供できるポータブルアナライザーへの需要を高めています。

輸血サービスにおける抗体スクリーニング全件実施の義務化

規制当局は現在、輸血歴に関わらずすべての患者検体に対して抗体スクリーニングを義務付けています[1]食品医薬品局、「血圧・脈拍のドナー適格性要件:コンプライアンスポリシー;業界向けガイダンス;入手可能性」、fda.gov。そのため検査室は厳格な品質基準を維持しながら毎時数百件の検査をバッチ処理できる高スループットアナライザーへ移行することで、キャパシティを迅速に拡大する必要があります。全件スクリーニングは、かつて複雑な症例にのみ使用されていた抗体を検出する広範な試薬パネルへの需要も高めます。医療システムは全件プロトコルの増分コストと輸血反応の大幅な減少を比較検討し、労働力削減によって追加の試薬費用を相殺する自動化を選好する傾向があります。

ターンアラウンドタイム短縮に貢献するAI搭載全自動アナライザー

次世代アナライザーに組み込まれた人工知能モジュールが凝集パターンを判読し、混合視野結果にフラグを立て、反射検査を提案することで、検査技師のレビュー時間を大幅に短縮します。早期導入施設では、スループットの向上、エラー率の低下、および複雑な抗体同定における臨床医の信頼性向上が報告されています。継続的な機械学習ループが反応グレーディングを精緻化し、視覚的な説明を提供することで検査技師のトレーニングを補完します。AIの成果は、調達チームが全社的な検査室をまたいで標準化を進める動機づけとなり、ベンダーへの依存関係を強化しつつ輸血プロトコルの一貫性を確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動アナライザーの高い資本コストおよびメンテナンスコスト | -0.4% | 世界全体、低・中所得国への影響が大 | 短期(2年以内) |

| 一部の希少細胞試薬の短い有効期限 | -0.3% | 世界全体、小規模検査室への影響 | 中期(2~4年) |

| 低・中所得国における認定免疫血液学専門家の不足 | -0.2% | 主として低・中所得国、他地域の医療過疎地域への波及 | 長期(4年以上) |

| 高度抗体パネルに対する償還の格差 | -0.1% | 北米・欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自動アナライザーの高い資本コストおよびメンテナンスコスト

全自動プラットフォームはしばしば50万USD以上の価格であり、保守契約が年間10~15%を追加し、地域の病院および独立検査室の予算を圧迫します。このような支出を正当化することに苦労する施設は、アップグレードを先延ばしするか検査を外部委託し、ターンアラウンドタイムの増加と患者リスクの上昇を招く可能性があります。資金面のハードルは、ベンダーが初期支出と長期消耗品費用のバランスを取ろうとする試薬リース協定と共有サービスモデルへの調達シフトを促しています。

一部の希少細胞試薬の短い有効期限

一般的でない抗体の同定に不可欠な希少細胞パネルは、通常数週間以内に有効期限が切れます。検査室は手技のキャンセルを避けるために十分な量を在庫しながら、パネルが使用されずに期限切れとなる廃棄リスクを負わなければなりません。これらのハードルは、複雑な症例に対して迅速な同定を保証しながらオンサイトの希少パネル在庫を削減する遠隔検体共有ネットワークおよびデジタル参照サービスを促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:アナライザーのイノベーションの中で試薬が優位

免疫血液学試薬は2025年収益の56.68%を占め、免疫血液学市場におけるすべての検査手順の消耗品的な中核としての位置を確認しています。アナライザーは一回限りの設備投資購入に過ぎませんが、病院が増加する検査量を管理するために自動化を必要としているため、11.05%のCAGRで成長しています。試薬の免疫血液学市場規模はハードウェア支出を引き続き上回るものの、自動化された各検査が複数の試薬バイアルを消費するため、アナライザーの普及と直接的に連動しています。赤血球試薬は日常的なABO/Rh血液型判定を支え、一方抗血清パネルは偽陽性フラグを最小化するためにモノクローナル特異性への依存度を高めています。Rocheが2025年にFDA承認を取得した高感度リンパ腫アッセイは、高度な検出システムと組み合わせた試薬イノベーションへの推進力を示しています。

高ボリューム環境の検査室は、バーコードトラッキング、反射検査、およびLISインターフェースを統合する全自動アナライザーへ移行しています。半自動機器は、プレミアムメンテナンス契約を負担することなく手動ピペッティングを削減しようとする小規模検査室での存在意義を維持しています。試薬リース体制を提供するベンダーは、アナライザーの設置と消耗品購入の確約をバンドル化し、資本支出を運営費用へとシフトさせ、資源制約環境での導入を円滑化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:血液型判定が主導しスクリーニングが加速

血液型判定は2025年収益の47.10%を支配しており、これはすべての輸血がABO/Rh確認から始まるためであり、免疫血液学市場内におけるこの用途の中核的役割を強化しています。しかし、抗体スクリーニングおよび同定は、全件スクリーニングの実施と慢性輸血症例の拡大によって12.10%のCAGRで増加すると予測されています。クロスマッチングは外科的シナリオで引き続き不可欠ですが、その増分成長は抗体スクリーニングに及ばず、高度な血清学的・分子的プロトコルへの転換を示しています。抗体スクリーニングの免疫血液学市場シェアは、複雑な輸血歴および同種免疫リスクを持つ患者に牽引されて着実に上昇するでしょう。

出生前および新生児検査は、胎児・新生児溶血性疾患の予防を目的とした広範な母体・胎児医学プログラムの恩恵を受けています。University Hospitalsは高リスク産科症例に活用するため30年分の抗体パネルをデジタル化し、データ分析と輸血安全の交差点の拡大を実証しています。新興の分子免疫血液学用途は、稀な血液型同定に対してさらに高い分解能をもたらし、同種免疫を制限する遺伝子型適合輸血への道を開いています。

エンドユーザー別:病院が優位で検査室が加速

病院は、手術・外傷・集中治療のワークフローに輸血サービスを統合し適合性検査への即時アクセスを確保することで、2025年収益の57.60%を生み出しました。対照的に、診断検査室は医療システムが規模の優位性を活用するために検査を集中化することにより、10.20%のCAGRを記録する見込みです。日常パネルの外部委託により、小規模病院はアナライザーの資本コストを回避し、緊急クロスマッチングに注力しながら複雑なスクリーニングを専門検査室に転送することができます。診断検査室へと流れる免疫血液学市場規模は、この集中化トレンドとそれがもたらす効率改善を反映しています。

血液銀行および輸血センターは、ドナー管理、血液成分の調製、および地域の供給調整において中核的な役割を維持しています。研究機関は、マイナーなエンドユーザーセグメントではありますが、アッセイのイノベーションを推進し次世代試薬を検証しています。血液投与を高度救命医療サービスとして分類するCMSの方針は、救急車ベースの輸血の償還改善につながり、病院前環境における迅速検査キットへの需要を間接的に高める可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に35.50%の収益シェアで首位を維持しており、これは高度なヘルスケアインフラ、厳格なFDA監督、およびAI搭載アナライザーの高い普及率によるものです。米国が地域支出の大部分を占め、カナダはカナダ血液サービスの近代化プログラムを通じて貢献しています。FDAが2025年に公表した感染症リスクに関するドラフトガイダンスは、世界の輸血基準に対するこの地域の影響力を示しています。

アジア太平洋地域は免疫血液学市場で最も急速に成長する領域であり、2031年までに9.40%のCAGRが見込まれています。中国とインドは病院ネットワークと血液銀行キャパシティを拡大し、日本と韓国は最先端の自動化を導入しています。域内の資源格差が段階的な普及を生み出しており、都市部の三次病院ではAIアナライザーが主導する一方、地区病院は半自動システムに依存しています。専門職の人材不足が、最小限の人的介入で稼働するウォークアウェイ型機器への需要を促進しています。

欧州は成熟した市場であり、厳格なEMAおよび各国規制、包括的なヘモビジランスネットワーク、および病院の統合によって特徴付けられます。ドイツ、英国、フランスは高度な臨床検査情報システムを運用し、分子免疫血液学プロジェクトを定常的に試験導入しています。南欧および東欧諸国は近代化を進めており、中価格帯アナライザーおよび試薬リース契約の成長の余地となっています。

中東は二極化を示しており、湾岸協力会議諸国は最先端の血液センターに投資する一方、多くの北アフリカおよびサハラ以南アフリカ諸国はインフラ不足に依然として苦慮しています。国際援助プロジェクトおよび官民パートナーシップが基本的な試薬の入手可能性を拡大し、段階的なアナライザー導入への土台を整えています。

競合状況

免疫血液学市場は中程度の集中度を示しており、統合されたアナライザーと試薬のポートフォリオを供給する少数の多国籍企業と、地域専門企業の多数の裾野によって構成されています。主要企業は、消耗品収益を確保しながら規制コンプライアンスを確保するクローズドシステムアーキテクチャを重視しています。AI強化アナライザーおよび遺伝子型判定モジュールが製品差別化の主軸です。戦略的買収は継続しており、例えば複数の診断コングロマリットが抗体パネルの広度を強化するために2024年にニッチな試薬メーカーを吸収しました。

地理的拡大戦略はアジア太平洋地域および特定の中東市場を対象としており、インフラ成長が最も旺盛です。ベンダーは国別承認を円滑に進めるためにローカルサービスハブおよび薬事チームを設立しています。ポイント・オブ・ケアソリューションは、外傷プログラムが救急車および農村クリニックへ血液製剤を供給するにつれ、試験段階から商業ローンチへ移行しています。FDAの2024年承認リストは、高度な免疫血液学的ワークフローを補完する新しい自動細胞分離装置を示しています[3]生物製剤評価研究センター、「2024年生物学的製剤承認申請承認」、fda.gov。

参入を試みる破壊的新興企業は、遺伝子型適合血液のターンアラウンドを短縮する分子プラットフォームと、血清学的検査とデジタルイメージングを組み合わせた試薬カートリッジに注力しています。既存メーカーは既存のアナライザーに遺伝子型判定アドオンを追加し、複数年の消耗品契約を確保する試薬リース枠組みにバンドル化することで対応しています。

免疫血液学業界リーダー

Grifols S.A.

Immucor Inc.

Thermo Fisher Scientific

Merck KGaA

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Sysmexは、日本においてヘパリン起因性血小板減少症に関連する抗体を検出するためのHISCL HIT IgG アッセイキットを発売しました。

- 2024年8月:Ortho Clinical Diagnosticsは、米国において3600、5600、およびXT 7600システムでのVITROS梅毒アッセイの提供を拡大しました。

世界の免疫血液学市場レポートの調査範囲

本レポートの調査範囲によれば、免疫血液学とは血液学および輸血医学の一分野であり、血液疾患の病態生理および臨床症状に関連して抗原と抗体の相互作用およびその関連現象を研究する学問です。自己免疫性溶血性貧血などの血液疾患を有する患者に対しては、これらの患者における診断的問題の特定と解決のために、多様な免疫血液学的技術が用いられます。免疫血液学市場は、製品(免疫血液学アナライザーおよび免疫血液学試薬)、用途(血液型判定および抗体スクリーニング)、エンドユーザー(病院、診断検査室、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。本市場レポートはまた、世界主要地域の17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(USDベース)を提供しています。

| 免疫血液学アナライザー | 半自動 |

| 全自動 | |

| 免疫血液学試薬 | 赤血球試薬 |

| 抗血清試薬 | |

| 増強・コントロール溶液 |

| 血液型判定(ABO/Rh) |

| 抗体スクリーニングおよび同定 |

| クロスマッチング |

| 出生前および新生児検査 |

| 病院 |

| 診断検査室 |

| 血液銀行および輸血センター |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 免疫血液学アナライザー | 半自動 |

| 全自動 | ||

| 免疫血液学試薬 | 赤血球試薬 | |

| 抗血清試薬 | ||

| 増強・コントロール溶液 | ||

| 用途別 | 血液型判定(ABO/Rh) | |

| 抗体スクリーニングおよび同定 | ||

| クロスマッチング | ||

| 出生前および新生児検査 | ||

| エンドユーザー別 | 病院 | |

| 診断検査室 | ||

| 血液銀行および輸血センター | ||

| 研究・学術機関 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年における免疫血液学市場の規模はどのくらいですか?

免疫血液学市場の規模は2026年に26億4,000万USDであり、2026年から2031年にかけて5.88%のCAGRで成長する見込みです。

免疫血液学において最も急速に成長している地域はどこですか?

アジア太平洋地域は、ヘルスケアインフラへの投資、診断へのアクセス拡大、および外科手術件数の増加を背景に、9.40%のCAGRで拡大すると予測されています。

免疫血液学の収益においてどの製品セグメントが主導していますか?

試薬が2025年に56.68%の収益シェアで主導しており、これはすべての検査が複数の試薬バイアルを消費するためです。

AI搭載アナライザーが普及している理由は何ですか?

AIモジュールが抗体反応を迅速に判読し、ターンアラウンドタイムを短縮し、エラー率を低下させることで、人材不足および検査量の増加の中で魅力的な存在となっています。

抗体スクリーニングへの需要を牽引しているものは何ですか?

全件スクリーニングの義務化、多回輸血患者集団、およびヘモグロビン異常症症例の増加が、抗体スクリーニングおよび同定を12.10%のCAGRへ押し上げています。

アナライザーのコストは小規模検査室にどのような影響を与えますか?

全自動アナライザーは50万USDを超える場合があり、小規模検査室は導入を先延ばしするか集中化施設への検査外部委託を選択する傾向があります。

最終更新日: