ポリ塩化ビニリデン(PVDC)コーティングフィルム市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

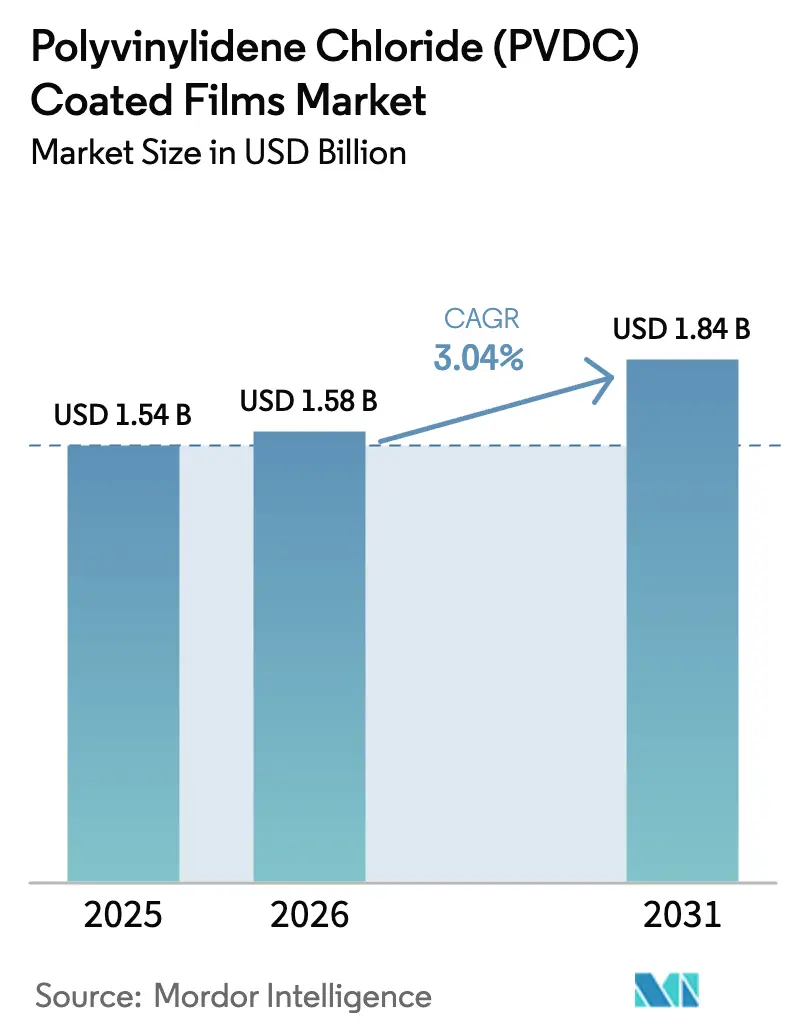

| 市場規模 (2026) | 1.58 十億米ドル |

| 市場規模 (2031) | 1.84 十億米ドル |

| 成長率 (2026 - 2031) | 3.04% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリ塩化ビニリデン(PVDC)コーティングフィルム市場分析

ポリ塩化ビニリデンコーティングフィルム市場規模は2025年に15億4,000万米ドルと評価され、2026年の15億8,000万米ドルから2031年には18億4,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 3.04%で成長する見込みです。この安定した成長は、冷蔵肉・チーズ・調理済み食品向けに酸素・水分遮断性の高い包装を必要とする食品ブランドからの持続的な需要、および水分感受性の高い有効成分を保護するためにブリスター形式に依存する製薬企業からの需要を反映しています。成長を抑制する要因としては、ブランドオーナーが循環経済目標を達成するために採用を拡大しているリサイクル可能なモノマテリアルEVOHおよびポリオレフィン構造の普及が挙げられます。また、欧州の塩素アルカリプラントの脱炭素化に伴い塩化ビニリデン(VDC)原料コストが上昇しており、樹脂使用量を削減できる薄膜コーティングPVDCグレードの魅力が高まっています。一方、PE/PVDCマルチレイヤーフィルムの機械的リサイクルにおける試験成功は、廃棄物処理業者がこれらのフィルムをポリエチレンストリームに受け入れるようになれば、使用済み製品に関する懸念が和らぐ可能性を示唆しています。

主要レポートのポイント

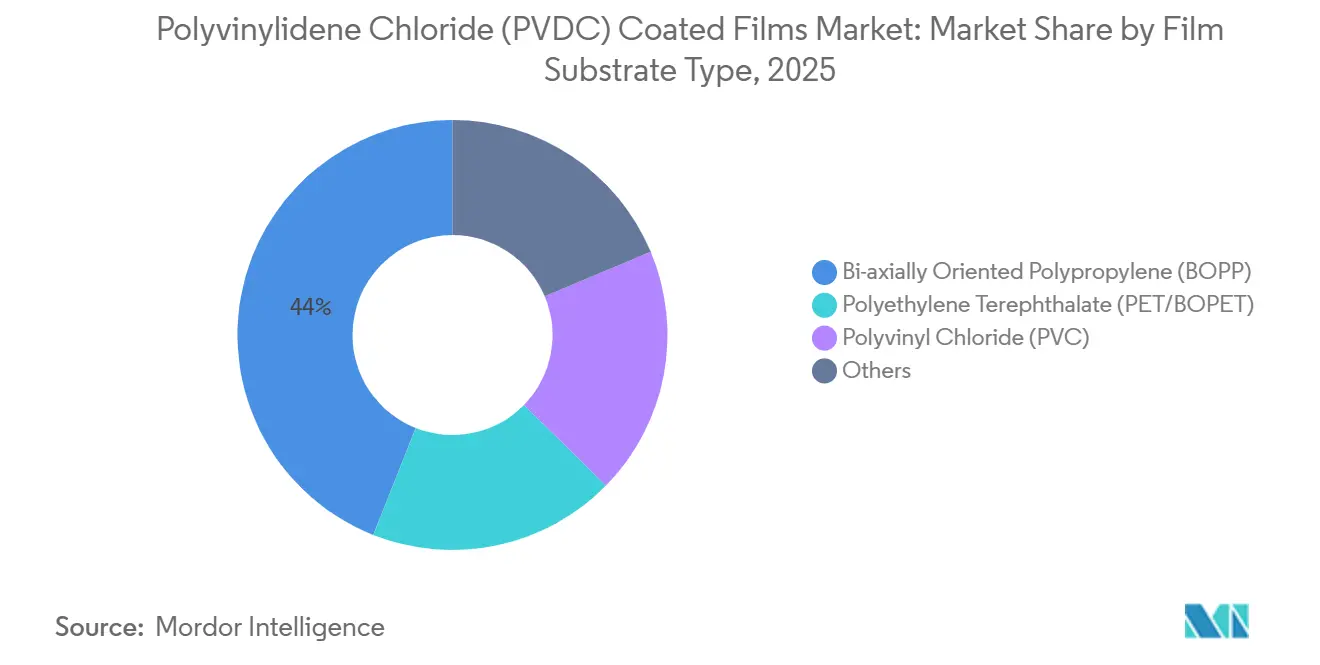

- フィルム基材タイプ別では、二軸延伸ポリプロピレン(BOPP)が2025年のPVDCコーティングフィルム市場シェアの44%を占めトップとなりました。ポリ塩化ビニル(PVC)は2031年にかけてCAGR 3.67%で拡大する見込みです。

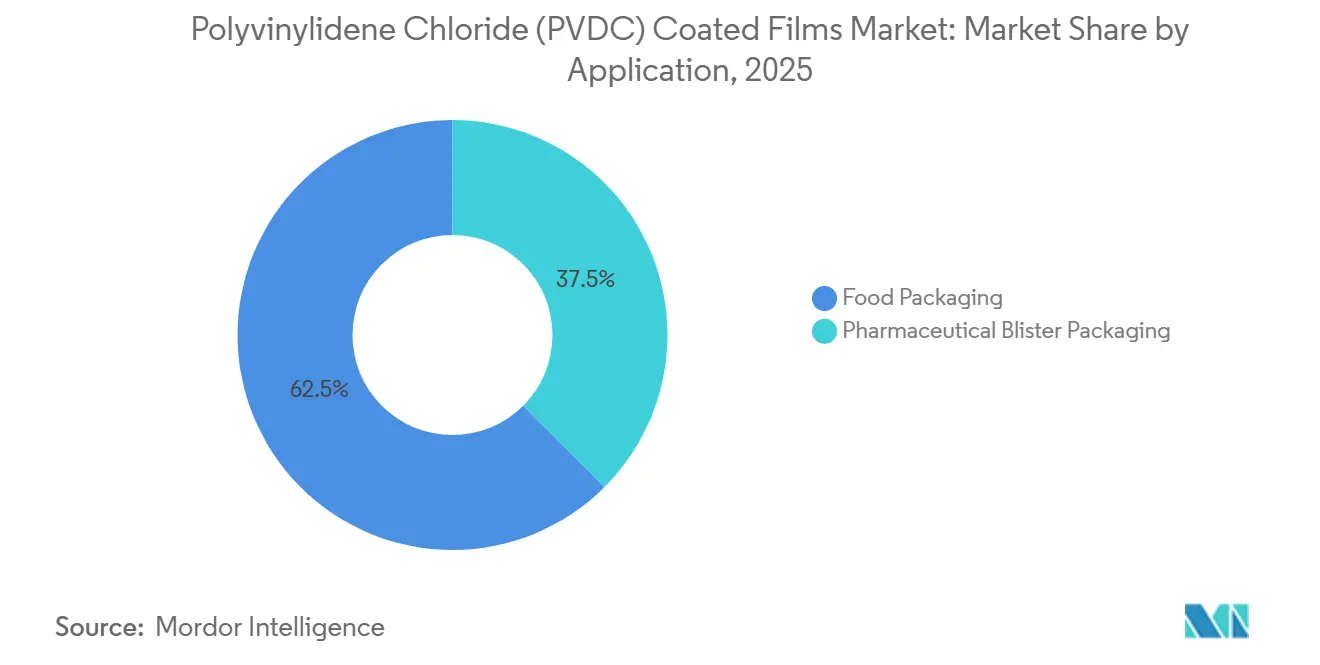

- 用途別では、食品包装が2025年の需要の62.50%を占めました。医薬品ブリスター包装は2031年にかけてCAGR 4.38%で拡大しています。

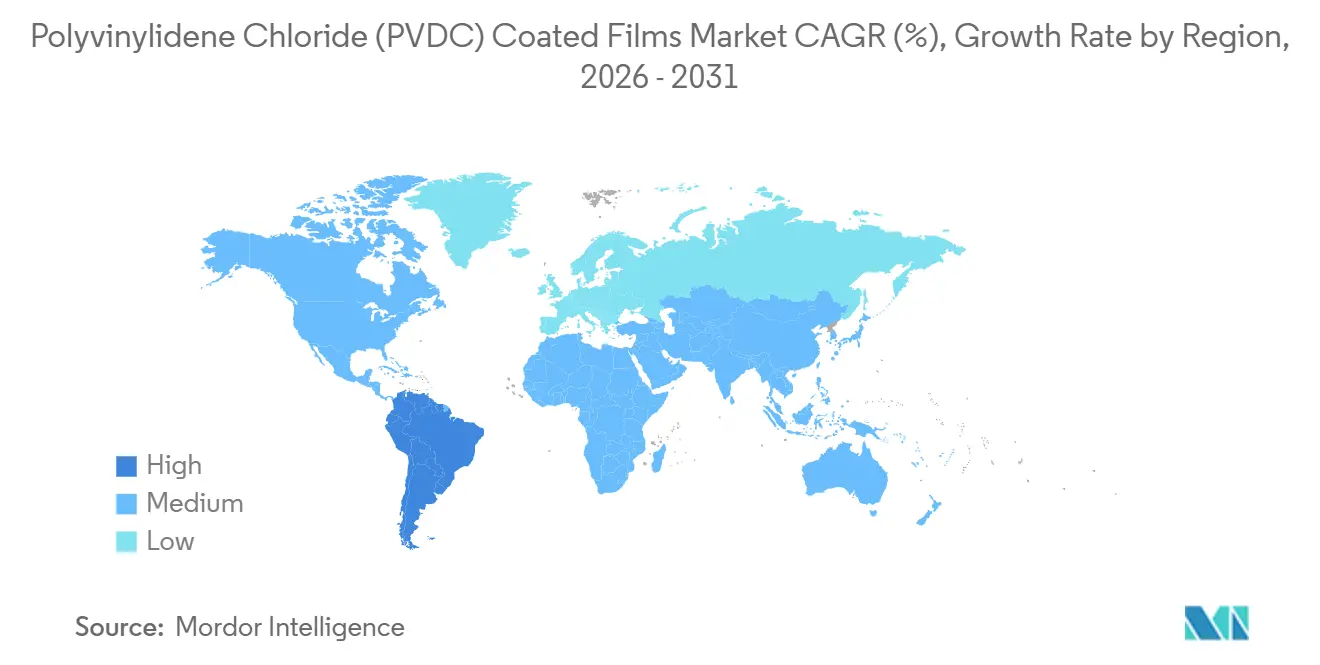

- 地域別では、アジア太平洋が2025年に売上の41.38%を占め、南米が2031年にかけて最も速い地域CAGRの3.57%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のポリ塩化ビニリデン(PVDC)コーティングフィルム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・調理済み食品ブームの拡大 | +1.2% | アジア太平洋の都市部および北米のコンビニエンス小売において最も強い普及が見られる世界規模の動向 | 中期(2~4年) |

| 医薬品ブリスターパック採用の急増 | +0.9% | 欧州、北米、インド(後発医薬品輸出拠点) | 長期(4年以上) |

| 優れたガスバリアおよび水分バリア性能 | +0.7% | 世界規模、特に熱帯・多湿気候地域(東南アジア、南米、中東)において重要 | 短期(2年以内) |

| 超薄膜(15µm未満)PVDCコーティングへの移行 | +0.5% | 軽量化義務およびプラスチック税最小化を背景とした欧州および北米 | 中期(2~4年) |

| PFAS不含フッ素フリーPVDCグレードの台頭 | +0.4% | FDAおよびEFSAの食品接触規制に対応した北米および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工食品・調理済み食品ブームの拡大

都市部の所得向上と生活スタイルの多忙化に伴い、冷蔵流通中に長期間鮮度を保つ必要がある小分け・常温保存可能な食事への需要が高まっています。PVDCコーティングBOPPおよびPETフィルムは、脂質酸化や微生物による腐敗を効果的に抑制する改ざん防止雰囲気包装を実現します。インドおよび中東の調理済み食品ブランドからの急増する注文に対応するため、UFlex社はカルナータカ州でバリアフィルムの生産を増強しています。ブランドオーナーは現在、従来のデザインよりも薄いコーティングを選択し、賞味期限を維持しながらコスト削減を実現しています。FDA 21 CFR 177.1980およびEU 10/2011への準拠は不可欠ですが、コンバーターは高温での低温殺菌耐久性を認証することで競争優位を獲得できます。

医薬品ブリスターパック採用の急増

インドおよび東欧の後発医薬品メーカーは、アスピリンや抗生物質などの有効医薬品成分(API)に関するICH Q1A水分バリア基準を満たすため、ストリップパックから熱成形PVC/PVDCブリスターへの移行を進めています。PVDCでラミネートされたPVCは、ゾーンIVb気候においても長い賞味期限を確保します。Klöckner Pentaplastは第11章の再建手続きを経ながらも、医薬品グレードのPVC/PVDCへの投資を倍増させています。同社は、バイオロジクスに不可欠な超高バリアグレードに関連するプレミアムマージンを十分に認識しています。欧州医薬品庁の包装完全性試験に関するガイダンスは、業界におけるPVDCの重要性を確固たるものにしました。これは特に、代替セラミック酸化物コーティングがその有効性を裏付ける堅固な長期フィールドデータを持っていないことを踏まえると、より顕著です。

優れたガスバリアおよび水分バリア性能

PVDCの結晶性VDC-MA構造は、特に高湿度条件下においてEVOHよりも大幅に低い酸素透過率を提供します。この優位性は、湿度が70%を超えることが多い東南アジア、南米、中東などの地域において特に有益です。比較試験では、PVDCコーティングBOPPに包装された冷蔵牛肉は、4°C保存下でEVOHラミネートよりも長く色の安定性を維持することが示されています[1]Syensqoプレスチーム、「SyensqoがPVDCマルチレイヤー食品包装の機械的リサイクルにおいてブレークスルーを達成」、Syensqo、syensqo.com。高収縮PVDCグレードはソーセージケーシングのCO₂およびO₂交換を調節し、超低水蒸気透過率(WVTR)配合はモンスーン期の倉庫保管中にドライフルーツへの水分吸収を防ぎます。

超薄膜(15µm未満)PVDCコーティングへの移行

欧州では、プラスチック税のペナルティおよび英国における需要加重手数料により、コンバーターはコーティング重量の削減を迫られています。SyensqoのDiofan Ultra736は、エマルジョン固形分を高めピンホールリスクを最小化することで、より薄い乾燥コーティングを実現しています。欧州の新ラインには現在、インラインの重量センサーとクローズドループ張力制御が一般的に装備されており、コーティング重量のばらつきを±3 g/m²以内に抑えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVOHおよびメタライズドバリアとの競合 | -0.8% | リサイクル可能性とRecyClass認証が材料選択を左右する欧州および北米 | 中期(2~4年) |

| 使用済み製品処理・塩素系リサイクルに関する懸念 | -0.6% | 欧州連合(PPWR義務)、英国、および高度な拡大生産者責任(EPR)制度を持つ一部の米国州 | 長期(4年以上) |

| 塩素アルカリ脱炭素化に伴うVDCモノマー供給の不安定性 | -0.4% | 世界規模、特にエネルギー集約型電解および炭素国境調整メカニズムにより欧州で深刻な圧力 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EVOHおよびメタライズドバリアとの競合

英国のCoverisが導入した9層ブロー成形EVOHフィルムは、乾燥条件下で1 cm³/m²/日未満の酸素透過率(OTR)を実現し、ポリエチレン廃棄物ストリームでリサイクル可能です[2]Coverisコミュニケーションズ、「Coverisが技術フィルム生産能力への大規模投資を発表」、Coveris、coveris.com。EVOHレジン価格の下落とVDCコストの上昇により、特に絶対湿度が低い乾燥食品包装においてPVDCの歴史的なコスト優位性が縮小しています。メタライズドPETおよびAlOxコーティングフィルムも、光バリアを求めるスナック食品ブランドに訴求していますが、不透明性が生鮮肉への使用を制限しています。

使用済み製品処理・塩素系リサイクルに関する懸念

PVDCの塩素含有量は、焼却時の塩酸放出およびポリオレフィンリサイクルストリームへの汚染に関する懸念を引き起こしています。EU包装・包装廃棄物規制は2030年までに実用的なリサイクル可能性を要求しており、PVDCマルチレイヤーが精査の対象となっています。Syensqoの2025年の機械的リサイクルにおけるブレークスルーは、PE/PVDCフィルムが安定剤なしに220°Cで再処理可能であることを示していますが、自治体による受け入れは一貫しておらず、コンバーターはドイツおよびフランスで依然として国内プラスチック税を支払わなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フィルム基材タイプ別:コストと加工性に牽引されるBOPPの優位性

BOPPは2025年のPVDCコーティングフィルム市場において44%のシェアを占め、低い樹脂コストとグラビアコーターでの高速処理性を反映しています。多くのコンバーターは20µm BOPPベースを高速で巧みに処理し、骨付き肉包装に不可欠な引張強度を実現しています。軽度の低温殺菌にさらされるプレミアムトレイに対応するBOPETは、顕著な価格プレミアムを誇ります。PVCはわずかな数量シェアしか持ちませんが、ブリスター需要により最も速い3.67% CAGRを記録する見込みです。ポリ塩化ビニルに関連するPVDCコーティングフィルムの市場規模は今後数年で拡大する見通しです。また、ポリアミドソーセージケーシングやPLAスタンドアップパウチなどの特殊ニッチが「その他」カテゴリーに貢献しています。

BOPPの優位性は、PVDCを必要とせずに低OTRを実現するリサイクル可能なモノPP蓋材からの挑戦に直面しています。今後のスケールアップ試験が成功すれば、薄膜化されたモノPPが今十年の終わりまでにPVDCコーティングフィルム市場におけるBOPPのシェアを脅かす可能性があります。ただし、いかなる移行も、コンバーターが高相対湿度でのバリア安定性を確認することにかかっており、これは現在PVDCの構造が有利なベンチマークです。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:食品包装の数量対医薬品の成長

食品は2025年のセグメント売上の62.5%を占め、冷蔵肉が需要を牽引し、5 cm³/m²/日未満のOTRが必要とされています。小売業者はPVDCの透明性を評価しており、買い物客が肉の色を確認できる点は、メタライズドフィルムやセラミック酸化物フィルムにはない優位性です。しかし、RecyClass認証への関心が高まる中、乾燥食品ブランドはEVOHへの傾倒を強めています。

医薬品ブリスターパックは規模は小さいものの、2031年にかけてCAGR 4.38%で拡大しています。ブリスター形式におけるPVDCコーティングフィルムの市場は、インドの後発医薬品輸出の拡大と、米国および欧州における水分感受性バイオロジクスの導入によって牽引されています。3年間の賞味期限を求める医薬品メーカーは、OTR要件から標準ラミネートよりも高価格の超高バリアPVDCグレードへの移行を進めています。

地域分析

アジア太平洋は、インドおよび中国の統合フィルム生産能力と強力な小売近代化を背景に、2025年のPVDCコーティングフィルム市場売上の41.38%を占めました。Jindal Poly FilmsおよびCosmo Filmsは自社内PVDCコーティングを運営しており、地域の湿度や流通条件に合わせてバリア特性を調整することができます。インドから規制市場へのブリスター輸出の増加も需要を下支えしています。

ブラジルとアルゼンチンが牽引する南米は、2031年にかけて最も速い地域CAGR 3.57%を記録しています。スーパーマーケットの普及が進む中、コンバーターはワックス包装からPVDC高バリアフィルムへのアップグレードを進め、冷蔵賞味期限を延長しています。国内規制はリサイクル可能性に関して欧州ほど厳格ではなく、欧州のブランドオーナーが仕様を厳格化する中でもPVDCに機会の窓が開かれています。

北米は、カリフォルニア州とメイン州における非リサイクル形式にペナルティを課す拡大生産者責任(EPR)の早期導入の動きと、強力なブリスターパック成長のバランスを取っています。Syensqoのリサイクルブレークスルーは、選別システムがPE/PVDCマルチレイヤーを受け入れるようになれば、これらの手数料を軽減できる可能性があります。欧州は最も厳しい課題を提示しており、包装・包装廃棄物規制は2030年までに大規模なリサイクル可能性を要求し、非リサイクル品にプラスチック税を課しています。一部の自治体システムはSyensqoプロトコルの試験を開始していますが、受け入れは均一には程遠い状況です。中東・アフリカは依然として小規模ながら成長しており、サウジアラビアのプレミアムデイリーセグメントと南アフリカの医薬品輸入がニッチ需要を牽引しています。

競合環境

ポリ塩化ビニリデン(PVDC)コーティングフィルム市場は中程度に分散しています。地域のコンバーターは基材の多様性と短いリードタイムを提供することで競合しています。多くはVDC価格が急騰した際に転換できるよう、並行してEVOHラインを維持しています。破壊的参入者は、乾燥気候においてPVDCのOTRに匹敵し、PETリサイクルストリームに流入するセラミック酸化物コーティングPETを推進しており、光バリアと酸素バリアに注目するスナックおよびコーヒーブランドを引き付けています。しかしPVDCは、多湿市場および複数年のバリアデータがリサイクル可能性を上回る医療用包装において、防御可能なニッチを維持しています。

ポリ塩化ビニリデン(PVDC)コーティングフィルム産業のリーダー企業

CCL Industries

KUREHA CORPORATION

UNITIKA LTD

Jindal Poly Films Limited

Klöckner Pentaplast

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Syensqoは、Ixan PVDCを含むマルチレイヤー食品フィルム(構造:PE/EVA/Ixan PVDC/EVA/PE)の機械的リサイクル試験に成功したと発表し、EN 13430に基づきCSI(IMQグループ)による検証を受けました。

- 2025年3月:Pregisはサウスカロライナ州アンダーソンでEVOHブロー成形フィルムの生産能力を拡大し、メタライズドフィルムまたはPVDCフィルムを代替するモノPE構造を提供しています。

世界のポリ塩化ビニリデン(PVDC)コーティングフィルム市場レポートの調査範囲

PVDCコーティングフィルムは、OPPまたはその他の種類のベースフィルムに非常に薄いPVDC層をコーティングすることで得られます。ベースフィルムの特性に加えて防湿性とガスバリア性を提供する包装材料として広く使用されています。湿度に対する酸素バリア特性への低依存性、水分バリア特性、および優れた香り保持特性が、食品産業における市場集中度をさらに高めています。ポリ塩化ビニリデン市場は、フィルム基材タイプ、用途、地域別にセグメント化されています。フィルム基材タイプ別では、市場は二軸延伸ポリプロピレン(BOPP)、ポリエチレンテレフタレート(PET/BOPET)、ポリ塩化ビニル(PVC)、その他にセグメント化されています。用途別では、市場は食品包装と医薬品ブリスター包装にセグメント化されています。本レポートは、世界15カ国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、売上(米ドル)を基準に算出されています。

| 二軸延伸ポリプロピレン(BOPP) |

| ポリエチレンテレフタレート(PET/BOPET) |

| ポリ塩化ビニル(PVC) |

| その他(ポリエチレン、ポリアミド、PLA、セルロース系など) |

| 食品包装 |

| 医薬品ブリスター包装 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| フィルム基材タイプ別 | 二軸延伸ポリプロピレン(BOPP) | |

| ポリエチレンテレフタレート(PET/BOPET) | ||

| ポリ塩化ビニル(PVC) | ||

| その他(ポリエチレン、ポリアミド、PLA、セルロース系など) | ||

| 用途別 | 食品包装 | |

| 医薬品ブリスター包装 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

PVDCコーティングフィルム市場の現在の市場規模はいくらですか?

2026年に15億8,000万米ドルであり、CAGR 3.04%を記録して2031年までに18億4,000万米ドルに達すると予測されています。

PVDCベースフィルムにおいて最も速く成長しているエンドユーズセグメントはどれですか?

医薬品ブリスター包装は2031年にかけてCAGR 4.38%で拡大しており、食品用途を上回っています。

最も積極的に生産能力を拡大している地域はどこですか?

インドと中国が牽引するアジア太平洋は、国内および輸出需要を満たすために新たなPVDCコーティングラインの導入を継続しています。

食品包装においてPVDCを脅かす技術は何ですか?

9層EVOHフィルムおよびセラミック酸化物コーティングPETは、リサイクル可能性が絶対的なバリア強度を上回る場面でシェアを拡大しています。

現在どの基材が市場を支配していますか?

BOPPはコスト優位性と高速コーティング適性から世界シェアの44%を占めています。

最終更新日: