南アメリカポリ塩化ビニル(PVC)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

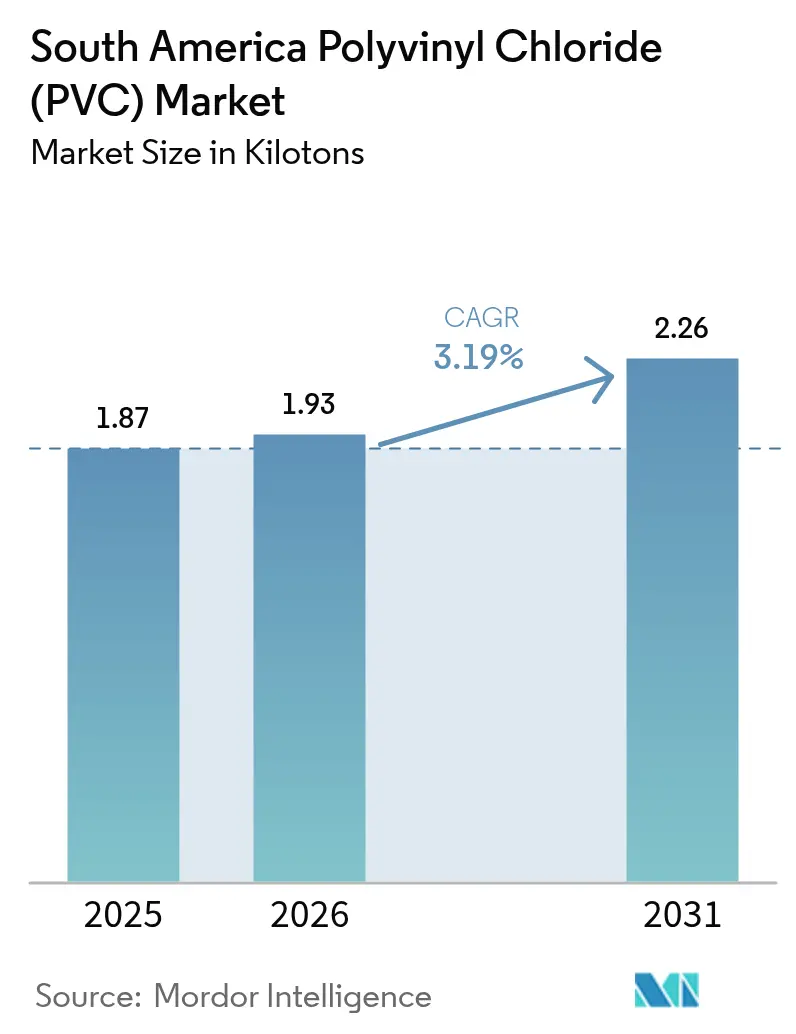

| 基準年の市場規模 (2025) | 1.87 キロトン |

| 市場取引高 (2026) | 1.93 キロトン |

| 市場取引高 (2031) | 2.26 キロトン |

| 成長率 (2026 - 2031) | 3.19% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アメリカポリ塩化ビニル(PVC)市場分析

南アメリカポリ塩化ビニル市場規模は2026年に1.93キロトンと推定され、2025年の1.87キロトンから成長し、2031年には2.26キロトンに達すると予測されており、2026年から2031年にかけて3.19%のCAGRで成長する。強固な公共部門の水道・衛生ネットワークへの支出、急速な都市化、および持続的な製造業産出がこの拡大を支えている。ブラジルの2020年衛生法は2033年までに普遍的な水へのアクセスとほぼ完全な下水道カバレッジを義務付けており、公益事業者を輸送設備投資の約5分の3を占める高性能PVC配管へと誘導している。ブラジルおよびアルゼンチンにおける統合原料エコシステムは塩化ビニル連鎖コストを低減させ、既存企業に輸入価格平準化圧力に対する価格緩衝力を付与している。一方、持続可能性要件がコンパウンダーを、製品のカーボンフットプリントを最大80%削減しつつ材料性能を維持するカルシウム-亜鉛安定剤および再生可能可塑剤へと方向転換させている。

主要レポートのポイント

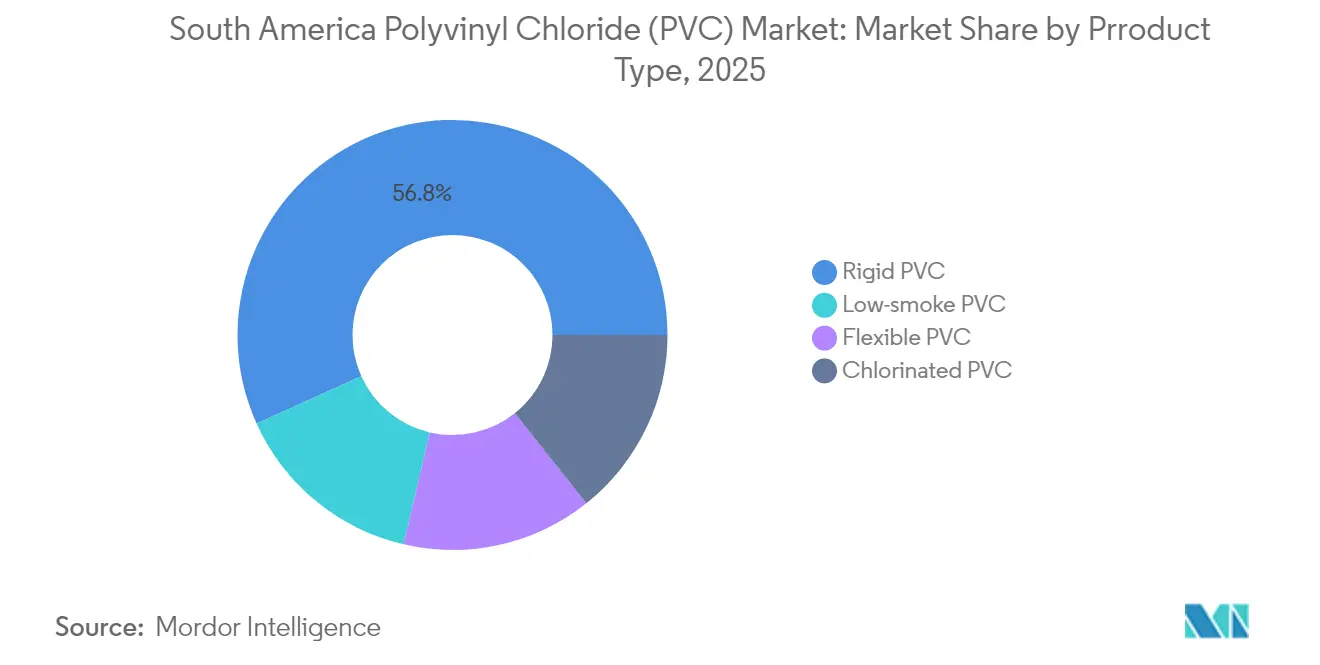

- 製品タイプ別では、硬質PVCが2025年の南アメリカポリ塩化ビニル市場において56.75%のシェアを占めた;低煙PVCは2031年にかけて3.8%のCAGRで成長すると予測される。

- 安定剤タイプ別では、カルシウム系システムが2025年の南アメリカポリ塩化ビニル市場シェアの40.78%を占め、スズ/有機スズ安定剤が2031年にかけて最も高い3.55%のCAGRを記録すると予測される。

- 用途別では、パイプおよびフィッティングが2025年の南アメリカポリ塩化ビニル市場規模の45.89%を占め、電線・ケーブルは2026年から2031年にかけて3.6%のCAGRで拡大すると予測される。

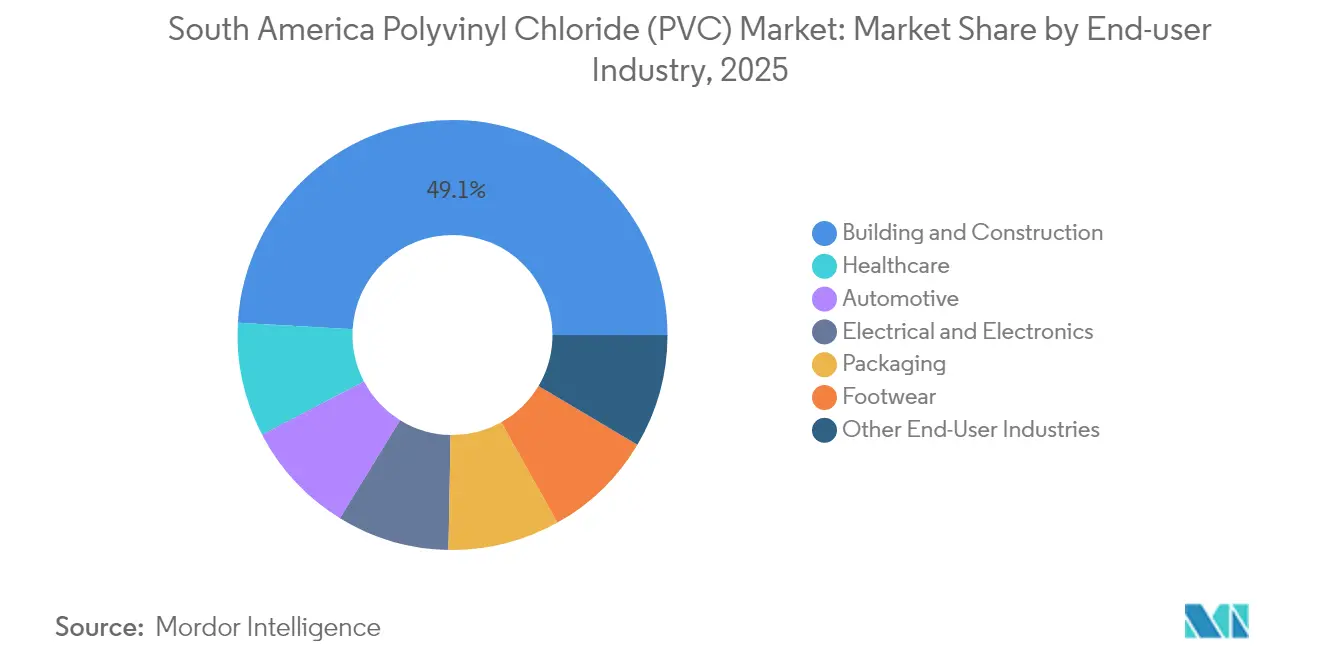

- エンドユーザー産業別では、建設・建築が2025年の南アメリカポリ塩化ビニル市場の49.10%を占め、ヘルスケアは2031年にかけて3.95%のCAGRで成長している。

- 地域別では、ブラジルが2025年に地域全体の52.85%を支配し、コロンビアが2031年にかけて最も高い3.45%のCAGRを達成する軌道にある。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アメリカポリ塩化ビニル(PVC)市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| パイプおよびフィッティング需要における建設主導の急増 | +0.8% | ブラジル、コロンビア、ペルー、アルゼンチンへの波及 | 中期(2~4年) |

| 南アメリカ自動車生産における軽量化の進展 | +0.3% | ブラジル、アルゼンチン | 短期(2年以内) |

| PVC系医療用ディスポーザブルの拡大 | +0.4% | ブラジルを中心に地域全体 | 中期(2~4年) |

| ブラジルおよびペルーにおける鉛管交換プログラム | +0.5% | ブラジル、ペルー | 長期(4年以上) |

| 原料コスト低減に向けた国内塩素-塩化ビニル統合 | +0.6% | ブラジル、アルゼンチン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パイプおよびフィッティング需要における建設主導の急増

1億人のブラジル人が下水道収集なしで生活し、3,500万人が浄水を欠いている状況において、水道サービスのギャップを埋めるために2035年まで年間BRL 276億の支出が必要とされている[1]経済協力開発機構、「ブラジル水・基本衛生国家機関のパフォーマンス推進」、oecd.org。2020年衛生法は2033年までに都市部の90%の下水道カバレッジを義務付けており、公益事業者は50年の耐用年数と投資1レアルごとに4対1の疾病予防効果をもたらすPVCシステムを採用するため、腐食した金属管の段階的廃止を進めている。コロンビアの飲料水コンセッション、ペルーの鉱山水プログラム、そしてIDB Investが支援するマラニョン州の1億3,500万USD事業は、標準化されたPVCインフラに対する地域全体の勢いを示している。迅速な設置、低メンテナンス、および耐食性により、配水、収集、および処理ネットワーク全体にわたるPVCの価値提案が強化されている。

南アメリカ自動車生産における軽量化の進展

ブラジルおよびアルゼンチンで組み立てられた車両は、車体重量の削減、耐炎性の向上、およびキャビン音響の改善を目的として、ダッシュボード、ワイヤーハーネス、エンジンルームシール部品に特殊PVCコンパウンドをますます採用している。産業GDPの25%に相当するブラジルの自動車セクターは、効率主導の材料採用を促進するプログラムのもとで国内調達比率の向上を追求している。国内コンパウンダーは、電気自動車の熱マネジメント基準を満たしつつ、地域固有のコストおよびロジスティクス現実に対応した高流動・低フォギングPVCグレードを導入している。MERCOSURにおける優遇貿易規則は国境を越えた部品流通を容易にし、電線配線および内装材のPVC需要を高める統一仕様の採用を促進している。

PVC系医療用ディスポーザブルの拡大

国家の支払者は院内感染を低減するために単回使用機器への支出を増加させており、この転換はブラジルのANVISA 2024年~2025年優先リストによって強化されており、より厳格な再処理ガイダンスを求めている。南アメリカポリ塩化ビニル市場は、静脈内チューブ、血液バッグ、および呼吸器系部品がPVCの透明性、キンク耐性、および蒸気滅菌適合性を活用することで恩恵を受けている。コロンビアおよびペルーは、国内製造された規格適合PVC製品を優先する病院の改修に公的資金を投入している。非フタル酸系・生体適合性可塑剤システムで対応するメーカーは、国際品質基準への適合を要求する多国間融資機関に関連したテンダーへのアクセスを獲得している。

原料コスト低減に向けた国内塩素-塩化ビニル統合

Braschemのエチレンからポリ塩化ビニルまでの統合は、ブラジル3州にわたる139,000トンのポリマー能力増強計画への1億USD規模のボトルネック解消投資により、世界的な輸送ボラティリティへの露出を抑制し、加工業者を輸入価格平準化から保護している。Unipar Carbocloro の82%の銘板利用率は、社内塩素アルカリ資産を通じて実現された操業レバレッジを示している。物流混乱時に、国内生産者は輸入品に対してトン当たりUSD 180~200の輸送コスト節減を実現し、競争力ある輸出と安定した国内供給を可能にした。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 毒性に対する認識と厳格化する環境・健康・安全規制 | -0.4% | ブラジル、コロンビア | 中期(2~4年) |

| 玩具および育児製品におけるフタル酸フリー規制 | -0.2% | ブラジル、アルゼンチン | 短期(2年以内) |

| 電解運転費用を押し上げる不安定な電力料金 | -0.3% | ブラジル、アルゼンチン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

毒性に対する認識と厳格化する環境・健康・安全規制

ライフサイクルアセスメントの普及と義務的な情報開示フレームワークは、中小規模のPVCコンバーターのコンプライアンスコストを引き上げている。MERCOSURの食品接触規則およびANVISAの医療機器申請書類は、詳細な添加剤トレーサビリティを求めており、メーカーにデジタルマテリアルパスポートシステムへの投資を促している。アドボカシーグループは塩素プロセスおよび添加剤残留物を指摘し、機関投資家をエコラベルへと誘導している。対抗策としては、製品のCO₂フットプリントを80%削減し、サーキュラーエコノミーの信頼性を高めるPevalen Pro 100などの再生可能可塑剤が挙げられる。

電解運転費用を押し上げる不安定な電力料金

ブラジルおよびアルゼンチンにおける塩素アルカリの電力コストは四半期内に30%変動することがあり、塩化ビニル連鎖のマージンを歪め、小規模塩素アルカリ新規参入者を阻害している。統合プレーヤーは自家発電または長期再生可能エネルギー電力購入契約(PPA)によってボラティリティを緩和しているが、メルチャントコンバーターはスプレッドを圧迫するパススルーの遅れに直面している。最近のエネルギー統合モデルでは、先進的な熱回収ネットワークを採用した場合、大規模プラントで加熱ユーティリティが28.54%、冷却ユーティリティが5.91%削減できる可能性が示されており、より安定した経済性への道筋を提供している[2]Antonio Mendivil-Arrieta ら、「大規模PVC生産プロセスのエネルギー統合およびWEP技術評価」、mdpi.com 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:硬質PVCがインフラ用途を支配

硬質PVCは2025年の地域全体の生産量の56.75%を占めており、飲料水プロジェクトおよび建築用プロファイルがその耐久性と耐圧性を優先したためである。硬質フォーミュレーションに関連する南アメリカポリ塩化ビニル市場規模は、ブラジルの年間BRL 276億の水資源確保支出と歩調を合わせて進展し、樹脂需要の安定したベースロードを確保すると予測される。低煙PVCは、より小さいトン数を占めるものの、高層商業建築における厳格化する防火規則を背景に3.8%のCAGRを記録するであろう。

軟質PVCの用途は自動車用シースおよびヘルスケア用チューブにまたがり、低温での柔軟性と透明性の恩恵を受けている。塩素化PVCは産業用コンベヤおよび温水配管セグメントに採用され、プレミアムマージンの流れを追加する。医薬品検査窓および食品加工用サイトグラスに不可欠な透明硬質グレードは、GMP投資が具体化するにつれて着実に成長している。これらの製品ミックスの進化により、南アメリカポリ塩化ビニル市場はコアインフラに根ざしながらも多角化が維持されている。

注記: 個別セグメントのセグメントシェアはレポート購入後に利用可能

安定剤タイプ別:カルシウム系システムが環境移行をリード

カルシウム-亜鉛パッケージが2025年の安定剤トン数の40.78%を占め、従来の鉛系化合物とのコスト同等性および簡便なドロップイン加工性に支えられた。スズ/有機スズ代替品は価格が高いものの、電線被覆および医療機器で求められる優れた耐熱老化性により、南アメリカポリ塩化ビニル市場全体を3.55%のCAGRで上回るであろう。鉛系安定剤は段階的な禁止措置により後退しており、バリウム-亜鉛液体は高光沢が求められるニッチな押出成形用途に対応している。

市場の転換は、規制当局が認める性能主張とライフサイクルデータセットを組み合わせることができる添加剤サプライヤーを優遇する。安定剤、潤滑剤、およびカラーコンセントレートを単一の請求書に束ねる統合樹脂メーカーは、簡略化された調達と堅牢な技術トラブルシューティングに対するコンバーターの需要を満たしている。

用途別:パイプおよびフィッティングが市場成長を支える

パイプおよびフィッティングは2025年の南アメリカポリ塩化ビニル市場シェアの45.89%を占め、ブラジル、コロンビア、およびペルーでユーティリティ規模の水道事業が展開されるにつれ、2031年まで最大の絶対的生産量拡大を維持している。電線・ケーブルは、グリッドのデジタル化およびデータセンター相互接続アップグレードに後押しされ、PVCの誘電強度および難燃性能に支えられて最も高い3.6%のCAGRを記録している。

フィルムおよびシートは温室用屋根材およびシュリンクスリーブラベルに使用され、ボトルは化学的不活性が重要な飲料および医薬品のリンス用途に使用されている。プロファイル、ホース、およびチューブは潅漑から産業用換気まで多様なセクターに供給し、需要ドライバーの幅を確保している。

エンドユーザー産業別:建設・建築が地域需要を牽引

2025年のPVC樹脂の49.10%が建設・建築に使用され、窓枠、導管、および屋根用膜材におけるPVCの定着したステータスが示されている。自動車顧客はドアシールの騒音低減および内装感触のためにPVCを活用し、第二位の需要を形成している。ヘルスケアは多国籍機器企業と共同開発された無菌単回使用PVCセットを診療所が採用するなかで、3.95%のCAGRで最も急成長しているセグメントである。電気・電子用途は再生可能エネルギーの展開に乗じており、包装およびフットウェアは消費者必需品とライフスタイルウェアを通じてベースライン需要を維持している。

注記: 個別セグメントのセグメントシェアはレポート購入後に利用可能

地域分析

ブラジルは2025年に地域需要の52.85%を供給し、エチレンからPVCまでの統合チェーンと国内生産者を関税保護により優遇する政策ミックスによって強化されている。サンパウロおよびミナスジェライス州の自動車OEMクラスターは、フリート全体の効率基準を満たすために軽量PVC部品を採用しており、ANVISAの厳格化する医療規制は血液バッグフィルム向けクリーンルーム押出成形への投資を促進している。

コロンビアは5Gの展開と飲料水コンセッションが電線絶縁材および耐圧管の需要を増幅させる中、2031年にかけて3.45%のCAGRで最も高い成長を主導するであろう。アルゼンチンのマクロ経済のボラティリティが短期的な見通しを抑制しているが、エネルギー統合プロジェクトおよび自動車輸出が安定した消費基盤を固めている。チリの銅鉱山は特殊ホースおよびライナー需要を支えており、ペルーは鉱山主導のインフラと都市パイプライン交換プログラムを組み合わせ、飲料水および排水ネットワーク向けにPVCを採用している。より小規模な経済国であるエクアドル、ウルグアイ、およびパラグアイは農業および軽建設用途のために樹脂を消費し、地域流通業者を通じた段階的なトン数を追加している。

競合状況

当市場は統合的な性格を持つ。統合型石油化学大手が樹脂産出をリードしており、Braskem、Unipar Carbocloro、およびOrbia が大きなシェアを保持している。先進的な熱回収改修により加熱負荷の28.54%削減が記録されたようなプロセス効率改善は、上位メーカーの間で普及しており、共有節減契約を通じて中規模コンバーターにも波及する可能性が高い。ダウンストリームでは、非フタル酸系可塑剤およびカルシウム-亜鉛安定剤を専門とするコンパウンダーが医療および自動車顧客からOEM承認を獲得し、粘着性の高い収益の流れを開拓している。反ダンピング措置は国内供給を不安定なスポット輸入から隔離し、樹脂メーカーとパイプ押出業者との間での長期引受契約を促進している。

南アメリカポリ塩化ビニル(PVC)産業リーダー

Braskem

Formosa Plastics Corporation

Orbia

Unipar Carbocloro

Westlake Vinnolit GmbH& Co.KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:ブラジルは米国産懸濁グレードPVCへの反ダンピング関税を8.2%から43.7%に引き上げた。BraschemおよびUnipar Carbocloro は不当廉売を理由に当局に対してより強力な保護を請願していた。

- 2025年1月:Braschemはバイア州、リオグランデドスル州、およびアラゴアス州の工場にわたって、ポリエチレン、ポリ塩化ビニル、および関連化学品をカバーする139,000トンの国内ポリマー能力増強のためにUSD 1億を確保した。

南アメリカポリ塩化ビニル(PVC)市場レポートの調査範囲

ポリ塩化ビニル(PVC)は、使いやすく、あらゆる形状に容易に加工できる強靭で軽量なプラスチックである。PVC材料は、耐候性、耐腐食性、耐薬品腐食性、および耐摩耗性に優れている。

南アメリカのPVC市場は、製品タイプ、安定剤タイプ、用途、およびエンドユーザー産業によってセグメント化されている。製品タイプ別では、市場は硬質タイプ、軟質タイプ、低煙PVC、および塩素化PVCにセグメント化される。安定剤タイプ別では、市場はカルシウム系安定剤、鉛系安定剤、スズ・有機スズ系安定剤(SN安定剤)、バリウム系、およびその他(液状混合金属)にセグメント化される。用途別では、市場はパイプおよびフィッティング、フィルムおよびシート、電線・ケーブル、ボトル、プロファイル・ホース・チューブ、およびその他の用途にセグメント化される。エンドユーザー産業別では、市場は建設・建築、自動車、電気・電子、包装、フットウェア、ヘルスケア、およびその他のエンドユーザー産業にセグメント化される。レポートは南アメリカの主要国における市場規模と予測もカバーしている。

各セグメントについて、市場規模および予測はボリューム(キロトン)ベースで算出されている。

| 硬質PVC | 透明硬質PVC |

| 非透明硬質PVC | |

| 軟質PVC | 透明軟質PVC |

| 非透明軟質PVC | |

| 低煙PVC | |

| 塩素化PVC |

| カルシウム系(Ca-Zn) |

| 鉛系(Pb) |

| スズ・有機スズ(Sn) |

| バリウム系および液状混合金属 |

| パイプおよびフィッティング |

| フィルムおよびシート |

| 電線・ケーブル |

| ボトル |

| プロファイル・ホース・チューブ |

| その他の用途 |

| 建設・建築 |

| 自動車 |

| 電気・電子 |

| 包装 |

| フットウェア |

| ヘルスケア |

| その他のエンドユーザー産業 |

| ブラジル |

| アルゼンチン |

| チリ |

| コロンビア |

| ペルー |

| 南アメリカその他 |

| 製品タイプ別 | 硬質PVC | 透明硬質PVC |

| 非透明硬質PVC | ||

| 軟質PVC | 透明軟質PVC | |

| 非透明軟質PVC | ||

| 低煙PVC | ||

| 塩素化PVC | ||

| 安定剤タイプ別 | カルシウム系(Ca-Zn) | |

| 鉛系(Pb) | ||

| スズ・有機スズ(Sn) | ||

| バリウム系および液状混合金属 | ||

| 用途別 | パイプおよびフィッティング | |

| フィルムおよびシート | ||

| 電線・ケーブル | ||

| ボトル | ||

| プロファイル・ホース・チューブ | ||

| その他の用途 | ||

| エンドユーザー産業別 | 建設・建築 | |

| 自動車 | ||

| 電気・電子 | ||

| 包装 | ||

| フットウェア | ||

| ヘルスケア | ||

| その他のエンドユーザー産業 | ||

| 地域別 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| 南アメリカその他 | ||

レポートで回答されている主要な質問

南アメリカにおけるPVC需要は現在どれほどの規模か?

地域全体の消費量は2026年に1.93キロトンに達し、2031年には2.26キロトンに達すると予測されており、3.19%のCAGRに相当する。

南アメリカでPVC使用量を最も牽引している国はどこか?

ブラジルは2025年に総生産量の52.85%を占め、統合樹脂能力と大規模な水インフラプロジェクトに支えられている。

最もPVCを使用している用途セグメントはどれか?

パイプおよびフィッティングは、進行中の水道・下水道ネットワーク整備に支えられ、2025年に需要の45.89%を占めた。

最も急速に成長しているPVC製品はどれか?

低煙PVCは、より厳格な建築基準の防火要件が普及するにつれ、2031年にかけて3.8%のCAGRで拡大するであろう。

ヘルスケア向けPVC需要を推進しているものは何か?

病院の拡張とANVISAの無菌規制が単回使用PVC医療機器を促進しており、ヘルスケア用途で3.95%のCAGRを牽引している。

最終更新日: