ポリビニルアルコール(PVA)フィルム市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

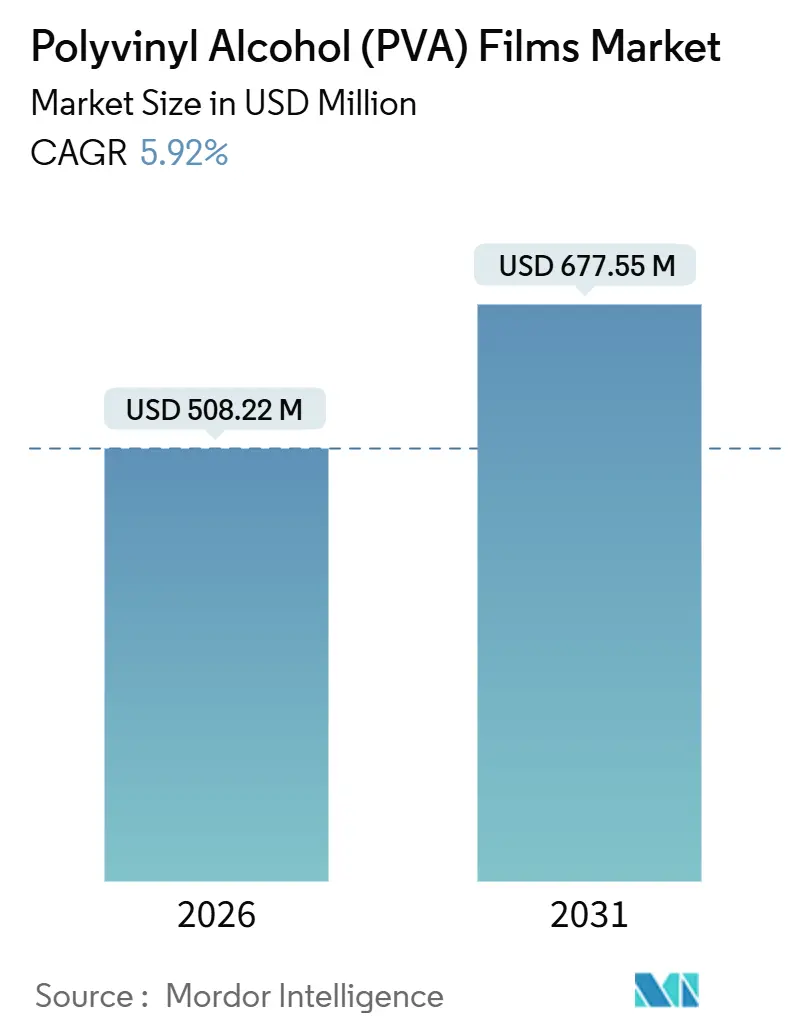

| 市場規模 (2026) | 508.22 百万米ドル |

| 市場規模 (2031) | 677.55 百万米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリビニルアルコール(PVA)フィルム市場分析

ポリビニルアルコールフィルム市場規模は2026年にUSD 5億822万と推定され、予測期間(2026〜2031年)においてCAGR 5.92%で成長し、2031年にはUSD 6億7,755万に達する見込みです。成長は三つの収束するトレンド、すなわち冷水対応洗剤ポッド、ディスプレイグレード偏光板への投資、および農業用ポリエチレンマルチを水溶性農業用パックで代替する政府主導の施策から生じています。北米は今日、ポッドの普及と光学フィルムの生産量において主導的地位を占めていますが、アジア太平洋は中国とインドが水溶性包装を明示的に評価するプラスチック削減規制を施行することで、より速い6.88%のペースで成長しています。競争戦略は、酢酸ビニルモノマー(VAM)原料への垂直統合、スコープ3排出量を削減するバイオベースグレード、および受注リードタイムを短縮する高スループット流延ラインを中心に展開しています。コスト管理と機能向上のバランスを取るメーカーは、溶解性、炭素強度、およびトレーサビリティ指標を並列して組み込む調達案件を獲得できる位置にあります。

主要レポートのポイント

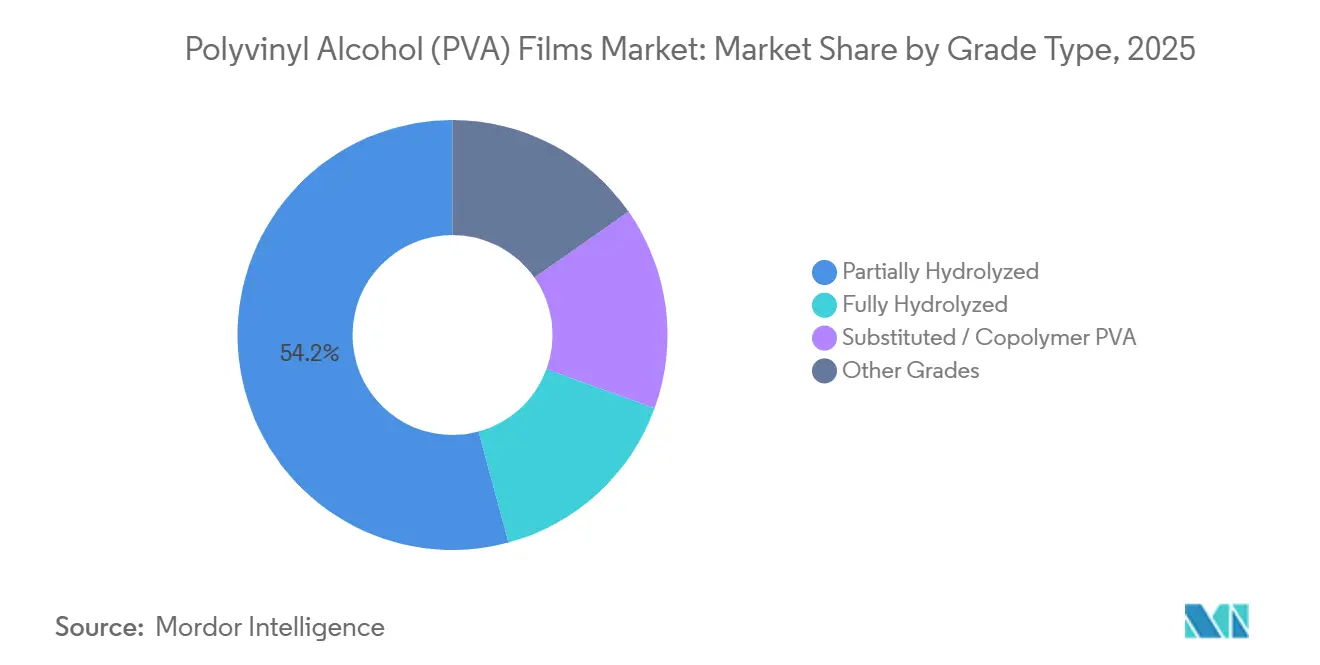

- グレードタイプ別では、部分加水分解フィルムが2025年に54.19%の売上シェアで首位を占め、置換型・共重合体グレードは2031年にかけてCAGR 6.50%で拡大すると予測されています。

- 用途別では、ユニットドーズ洗剤包装が2025年のポリビニルアルコールフィルム市場規模の43.65%のシェアを占め、医療用フィルムは2031年にかけてCAGR 7.21%で拡大しています。

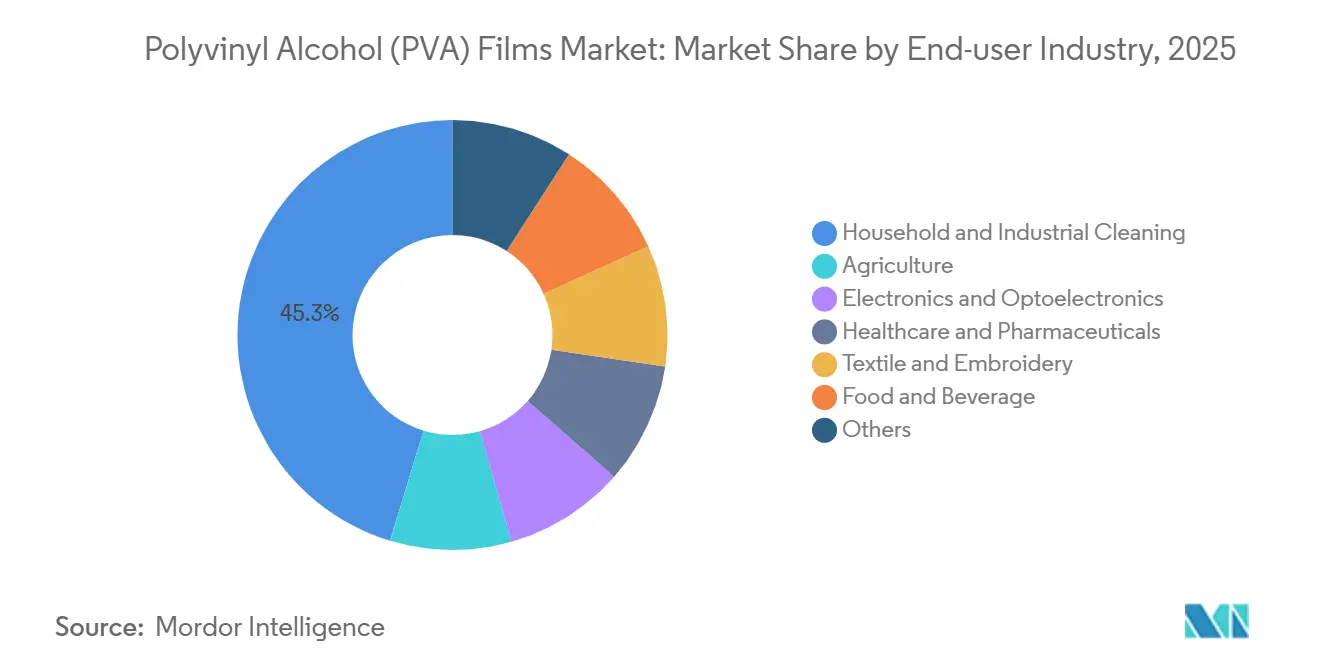

- エンドユーザー産業別では、家庭用・産業用洗浄が2025年のポリビニルアルコールフィルム市場シェアの45.29%を占め、医療・医薬品は2031年にかけて最高のCAGR 7.89%を記録する見込みです。

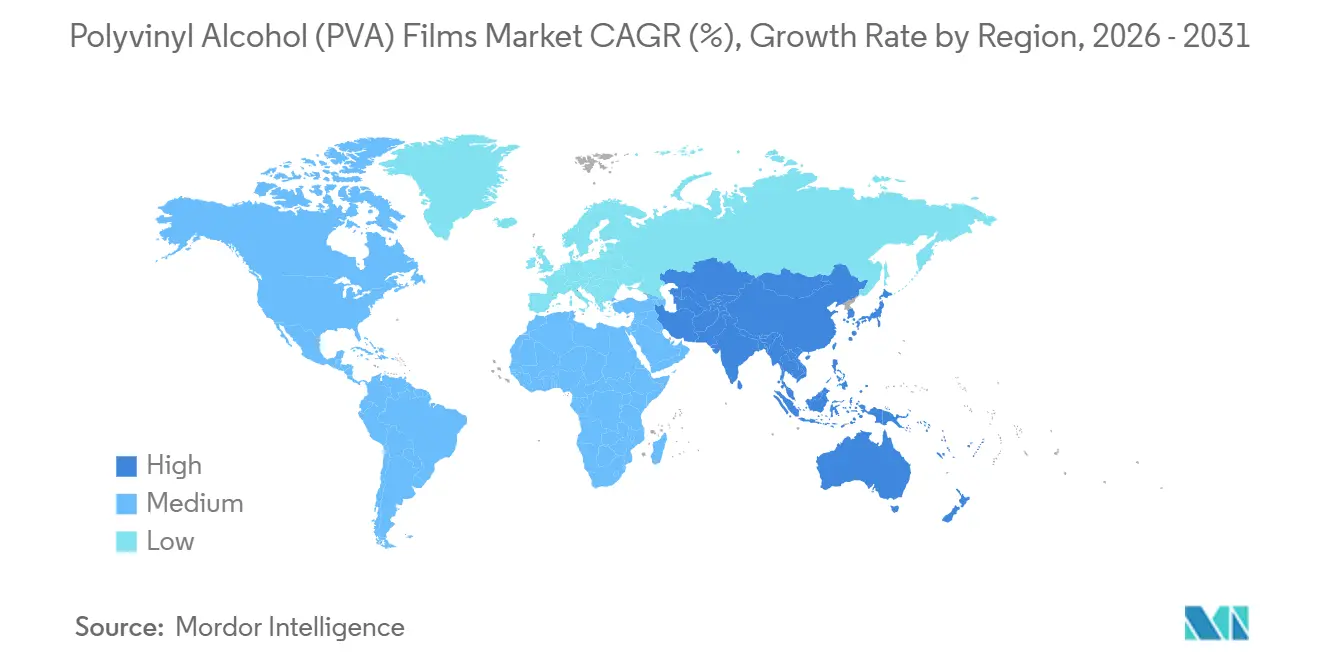

- 地域別では、北米が2025年に35.87%の売上シェアを保持し、アジア太平洋は2031年にかけてCAGR 6.88%で最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルポリビニルアルコール(PVA)フィルム市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北米および欧州における冷水対応洗剤ポッドの急増 | +1.2% | 北米および西欧 | 中期(2〜4年) |

| 水溶性農業用パックを加速させるアジア太平洋のプラスチック禁止指令 | +1.5% | アジア太平洋中核部(中国、インド、東南アジア)、南米への波及 | 長期(4年以上) |

| OLEDおよびミニLEDディスプレイ向け光学グレード偏光板生産の拡大 | +1.0% | グローバル、東アジア(日本、韓国、中国)に集中 | 中期(2〜4年) |

| 新興経済国におけるユニットドーズ洗剤包装への需要拡大 | +0.9% | 南米(ブラジル)、南アジア(インド)、東南アジア | 長期(4年以上) |

| 一時的な糸コーティング向けにPVAフィルムを採用する循環型繊維サイジングライン | +0.4% | グローバル、欧州および東アジアでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米および欧州における冷水対応洗剤ポッドの急増

15°C以下で完全溶解するポッドは、2025年に両地域の洗濯負荷の60%超を占めた省エネ洗濯サイクルに適合しています。配合業者はEN 13432に組み込まれた厳しい残留物ゼロ基準に対応するため、PVAの加水分解度を87〜92%に調整し、毎分1,000ユニットを超えるポッドスループットに切り替えた洗剤工場からのフィルム引き取り急増を促しました。水溶性ランドリーポッドの市場売上は2025年にUSD 3億3,370万に達し、2034年までにUSD 12億3,000万を超えると予測されています。したがって、高成長のポッドセグメントは、見通し期間においてポリビニルアルコールフィルム市場で期待される最大の絶対量増加を下支えしています。

水溶性農業用パックを加速させるアジア太平洋のプラスチック禁止指令

中国の農業用フィルム管理措置は回収または認定生分解を義務付けており、農薬配合業者をポリエチレンサシェからスプレータンクで溶解するユニットドーズPVAフィルムパックへと移行させています。2023年4月以降、3つの省庁が農繁期の合同検査を実施することで施行が強化されました [1]中国国務院、「農業用フィルム管理の強化に関する通知」、GOV.CN。インドの農薬廃棄物規則もこの姿勢を反映しており、空になった容器を食品接触用途に再使用することを禁止しています。これらの政策が相まって、アジア太平洋がポリビニルアルコールフィルム市場において最も急速に進展している地域である理由を説明しています。

OLEDおよびミニLEDディスプレイ向け光学グレード偏光板生産の拡大

Nitto Denko、LG Chem、およびSumitomo Chemical Co., Ltd.は、OLED搭載スマートフォンおよび自動車向けの需要増加に対応するため、2025年にかけて新ラインを追加しました。すべてのOLEDパネルには2枚のPVA偏光板が組み込まれており、材料費の約10〜12%を占めています。グローバル偏光板市場は2024年のUSD 152億から2030年にはUSD 228億に拡大すると予測されており、完全加水分解光学フィルムの安定した需要を確保しています。

新興経済国におけるユニットドーズ洗剤包装への需要拡大

インド、ブラジル、および東南アジアの都市部消費者は、コンパクトな住居での計量精度とこぼれ防止のためにポッドを採用しています。2024年にEコマースプラットフォームが現地のマルチパックを掲載したことで小売流通が拡大しました。水溶性成分を評価する国家プラスチック廃棄物法規がこの需要を増幅させており、急速に工業化が進む国々におけるポリビニルアルコールフィルム市場の成長を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 酢酸ビニルモノマー(VAM)価格の変動性 | -0.8% | グローバル、VAM輸入依存地域(中南米、中東)で顕著 | 短期(2年以内) |

| PE・PETフィルムと比較した高コストおよび限定的な耐熱性 | -0.6% | グローバル、熱帯気候および高温包装用途で最も顕著 | 中期(2〜4年) |

| HPMC(ヒドロキシプロピルメチルセルロース)およびPLA(ポリ乳酸)バイオフィルム等の代替品の入手可能性 | -0.5% | 北米・欧州(医薬品、食品包装)、アジア太平洋での新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

酢酸ビニルモノマー価格の変動性

スポット価格のVAMは、エチレンおよび酢酸が値上がりした後、2025年に1トン当たりUSD 100上昇し、KurarayやMitsubishi Chemical Group Corporationなどの垂直統合メーカーに明確なマージンヘッジをもたらしました。中南米の独立コンバーターは、スパイク時に輸入VAMが中国の接着剤セクターに迂回されたため、200〜300ベーシスポイントのマージン侵食を記録しました。長期契約および自社VAMユニットへの直接投資が唯一の信頼できる緩衝策として残っています[2]ICIS、「グローバルVAM市場レポート2025年」、ICIS.COM。

PEおよびPETフィルムと比較した高コストおよび限定的な耐熱性

PVAフィルムはポリエチレンに対して40〜80%、PETに対して20〜60%のプレミアムを抱えています。58〜85°Cのガラス転移域は、周囲の湿気が引張劣化を加速させる熱充填または熱帯環境での使用を制限します。エチレン共重合体グレードは耐熱性を向上させますが、急速溶解性を部分的に犠牲にし、主流の食品用パウチへの普及を制限しています。したがって、コストパフォーマンスのギャップは、価格感応度の高いセグメントにおけるポリビニルアルコールフィルム市場の潜在的アドレス可能シェアを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレードタイプ別 - 部分加水分解が溶解性と耐久性のバランスを実現

部分加水分解フィルムは2025年のポリビニルアルコールフィルム市場の54.19%を供給しており、87〜92%の加水分解域が迅速な溶解と堅牢な引張強度を実現するため、2031年にかけて主要な売上源であり続けると予測されています。これらのグレードは20°Cで30〜90秒で溶解し、毎分1,000ユニットを超える高速ポッド充填機を可能にします。加水分解度が98%を超える完全加水分解フィルムは、酸素バリア値が0.02 cc m² day以下で長寿命バックプレーンサービス寿命に適合する光学偏光板として優れていますが、洗剤用途では冷水中での分解が速すぎます。エチレンをグラフトした共重合体グレードは熱シール強度と耐湿性を向上させ、遅延溶解が求められるランドリーバッグや刺繍バッキングに対応することで2031年にかけて6.50%で成長しています。特殊低粘度および高粘度グレードは繊維サイジングや粘着テープに対応し、安定しているものの控えめな成長を示しています。

グレードレベルでのポリビニルアルコールフィルム市場シェアは、部分加水分解の多用途性プレミアムを示しています。Polyvaはインラインフィルムテンパリングとともに加水分解度を90%に精製した際に流延速度を60%向上させ、脆性イベントを30%削減し、工場稼働率を85%に引き上げました。Mitsubishi Chemical Group Corporationは引き続き完全加水分解設備を増強し、テレビパネルの大型化に対応して2027年度までに年間1億5,400万m²を目標とすることで、ポッドと比較して成長が遅いにもかかわらず市場での足場を確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別 - 医療用フィルムが従来の洗剤セグメントを上回る

ユニットドーズ洗剤包装は2025年の用途別売上の43.65%をもたらし、ポッドをポリビニルアルコールフィルム市場の基盤として定着させました。しかし、医療用フィルムは感染制御と作業者安全を優先する規制上の要請により、CAGR 7.21%を記録しています。病院は70°Cで溶解する水溶性ランドリーバッグを導入し、感染性リネンの手作業処理を排除しています。偏光板層は、OLEDおよびミニLEDスクリーンが1パネルあたり2枚の高純度PVAシートを使用し、年間OLED生産量が2027年までに12億枚のディスプレイに達すると予測されることから、価値ベースで2位にランクされています。刺繍と繊維サイジングは安定したシェアを維持しており、ウォッシュアウェイバッキングに依存するベトナム、バングラデシュ、トルコからの衣料品輸出が支援しています。

医療用フィルムのポリビニルアルコールフィルム市場規模は2026年のUSD 8,300万から2031年にはUSD 1億2,500万に達すると見込まれており、高マージンの規制されたニッチへの転換が進んでいることを示しています。KurarayのMonoSolブランドはUSPクラスVI認定を取得し、口の中で直接溶解する口腔消毒サシェを開拓し、すでに米国のOTCメーカーに多層ピーラブルフィルムを出荷しています。食品・飲料パッカーは、酸素感応性の利便性食品向けにゼラチンと混合した食用PVA複合材料を評価しており、さらなる多様化の道を示しています。

エンドユーザー産業別 - 医薬品が洗浄の優位性を崩す

家庭用・産業用洗浄は、ポッドが北米および欧州の家庭に定着したことで、2025年のポリビニルアルコールフィルム市場の最大45.29%のシェアを維持しました。しかし、医療・医薬品は病院の感染制御プロトコルと単回使用消毒剤投与によって牽引され、2031年にかけて最速のCAGR 7.89%を達成する見込みです。農業は中国とインドがフィルム回収法を強化することで水溶性農薬サシェへと移行しています。偏光板を擁する電子・光電子はOLEDおよびミニLEDの普及により健全なCAGR 6.5%を記録しています。繊維・刺繍は安定した量を消費しており、食品包装と化粧品マスクはニッチながら戦略的な足場を形成しています。

米国の病院は、単回使用消毒剤包装を支持する2024年に発出されたFDA(米国食品医薬品局)ガイダンスを参照しており、ランドリーサービス請負業者間でのPVAフィルム受注が二桁台の伸びに転じています。中国では、Anhui Wanweiが年間2万トンを目標としたバイオベースPVAプロジェクトを推進しており、特に国の回収義務に準拠した農業用サシェを対象としています。日本と韓国の偏光板大手が合わせてOLED市場の70%超を供給しており、より薄い高透過率PVAフィルムへの投資は、LCDパネル数量が横ばいになる中でも材料シェアの保護が続くことを示唆しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に35.87%の売上シェアを獲得し、高いポッド普及率とメキシコを拠点とするディスプレイ組立業者への偏光板輸出によって支えられています。しかし、アジア太平洋は中国の農業用フィルム回収法とインドの二級都市でポッドを販売する小売網の拡大を受けてCAGR 6.88%で加速しています。欧州は欧州グリーンディールの下でイタリア、ドイツ、トルコに循環型繊維サイジング工場が設立されることで5.5%成長しています。南米はブラジルの洗剤シフトにより5.2%成長し、中東・アフリカは農業用サシェが普及初期にある4.8%成長となっています。

中国のポッド消費量は2023年に約30%増加し、Anhui Wanweiが国内外の受注を確保するバイオPVAラインを急ピッチで建設する契機となりました。日本のKurarayとMitsubishi Chemical Group Corporationは光学フィルム輸出を主導しており、後者は2027年下半期までに大垣市に年間2,700万m²の新ラインを追加しています。インドは農薬廃棄物規則が容器の再使用を禁止することで、水溶性サシェへの安定した需要を生み出しています。韓国のSumitomo Chemical Co., Ltd.はミニLEDの勢いに乗るため、2025年に偏光板生産能力を25%増強しました。北米は家庭への普及率がすでに40%を超えるランドリーポッドよりも医療用フィルムから段階的な上昇余地を見出しています。

競合状況

ポリビニルアルコールフィルム市場は中程度の集中度を示しています。小規模コンバーターは、機動性と地域のコンプライアンスがスケールを上回る洗剤、農薬、刺繍のニッチに対応しています。中国の競合他社であるPolyvaとAnhui Wanweiは、化石原料を最大45%代替する植物由来PVAを商業化し、欧州のスコープ3調達への参入経路を切り開いています。技術的な動きは、腐食抑制や静電気放電保護を水溶性と組み合わせた高速流延、制御された加水分解、および多機能積層に重点を置いています。

ポリビニルアルコール(PVA)フィルム業界リーダー

Kuraray Co., Ltd.

Mitsubishi Chemical Group Corporation

Aicello Corporation

SEKISUI CHEMICAL CO., LTD.

Ecopol

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年1月:Kurarayはポーランドのジムナ・ヴォドカに水溶性ポリビニルアルコールフィルムの新工場を稼働させ、USD 3,300万を投資して欧州のサプライチェーンを最適化し、顧客のリードタイムを短縮しました。

- 2023年10月:Ecopol SpAは米国ジョージア州グリフィンに製造施設を開設し、輸送コストの削減と温室効果ガス排出量の削減により北米の顧客に対応しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ポリビニルアルコール(PVA)フィルム市場を、水溶性で生分解性の単層または多層フィルムのうち、PVAが主要な機能性バリアであるものと定義し、洗剤や農薬の単位用量パック、ランドリーバッグ、刺繍支持体、偏光板、その他の特殊用途に使用されている。売上高はメーカー出荷価格で扱い、再生材ではなく新品のフィルムのみを対象としている。

除外範囲:PVA含有量がわずかな製品(フィルム厚さ50%未満)、または変換フィルムではなく上流樹脂に焦点を当てた研究は、本分析の対象外である。

セグメンテーションの概要

- グレードタイプ別

- 完全加水分解

- 部分加水分解

- 置換型・共重合体PVA

- その他のグレード

- 用途別

- ユニットドーズ包装

- 洗剤

- 農薬

- 消毒剤

- その他のユニットドーズ包装

- ランドリーバッグ

- 刺繍

- 偏光パネル

- その他の用途(医療・ヘルスケア、食品・飲料包装)

- ユニットドーズ包装

- エンドユーザー産業別

- 家庭用・産業用洗浄

- 農業

- 電子・光電子

- 医療・医薬品

- 繊維・刺繍

- 食品・飲料

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、インド、中国のコンバーター、洗剤配合メーカー、地域ディストリビューター、機械メーカーにインタビューを行いました。その結果、小売店で販売されるフィルムゲージ、平均販売価格、稼働率の変動が明らかになり、二次的な合計の検証や弾力性の仮定の微調整が可能になりました。

デスクリサーチ

まず、UN Comtrade の HS 392099 の出荷コード、U.S. EPA のプラスチック廃棄物ガイドライン、Eurostat の包装指令、日本石鹸洗剤工業会の業界団体概要などのオープンソースからベースラインシグナルを収集した。その後、企業の10-K、特許抄録(Questel)、契約記録(Tenders Info)により、最終用途別に見かけの需要を精査した。ダウ・ジョーンズ・ファクティバは、樹脂とフィルムの四半期平均相場を入手し、厚みとグレードで調整した。さらに、Polymer Testingなどの雑誌に掲載されたPVAの生分解性に関する査読論文を参考にした。これらの文献は活用した文献の幅広さを示すものであり、データチェックや文脈の構築にはさらに多くの文献を参照した。

マーケット・サイジングと予測

PVA樹脂の生産と貿易の流れをフィルム化率にスケーリングするトップダウンの再構築によって最初の切り口を確立し、50社以上のコンバーターからサンプリングしたASP×数量ロールアップでバランスをとる。主な変数には、洗剤カプセルの普及率、刺繍ミシンの売上高、平均フィルム厚さの推移、使い捨てプラスチックに関する地域規制、偏光板フィルムの生産量に影響を与える電気料金の動向、樹脂からフィルムへの変換収率などが含まれる。多変量回帰と3シナリオのARIMAスムージングを組み合わせることで、各変数を2030年まで予測し、ボトムアップ入力のギャップポケットは、専門家と吟味した地域別代理比率で埋めている。

データ検証と更新サイクル

出力は、シニアレビューの前に、輸出入の集計や過去の工場稼働レベルとの差異チェックを通過する。報告書は毎年更新されます。重大なイベント、大規模な生産能力の追加、規制の禁止、価格の高騰などがあれば、中間更新が行われ、アナリストが納品直前にモデルを再実行します。

モルドールのポリビニルアルコール・フィルム・ベースラインが信頼される理由

公表されている見積もりは、企業が選択するアプリケーション・バスケット、価格設定カーブ、リフレッシュ・サイクルが異なるため、しばしば乖離する。読者が数字が異なる理由を知ることができるよう、これらの違いを前もって明記しています。

他の出版社が洗剤パッケージだけに範囲を限定したり、積極的な価格下落を採用したり、時代遅れの2022年の樹脂バランスに頼ったりすると、主要なギャップドライバーが発生する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5億349万米ドル(2025年) | モルドール・インテリジェンス | |

| 4億7380万米ドル(2025年) | グローバル・コンサルタンシーA | 主に洗剤ポッドに焦点を当て、刺繍と偏光板の需要を除く |

| 4億2900万米ドル(2023年) | グローバル・コンサルタンシーB | 古いベースラインを使用、フィルムを水溶性樹脂とブレンド、一次検証は最小限 |

この比較は、スコープとリフレッシュ・ポイントがどのように異なる値を形成するかを示している。私たちの規律正しい変数の選択と毎年の検証は、意思決定者にバランスの取れた透明なベースラインを提供し、彼らは自信を持ってトレースし、再現することができる。

レポートで回答されている主要な質問

ポリビニルアルコールフィルム市場の現在の価値は?

グローバル市場は2026年にUSD 5億822万に達しており、2031年にはUSD 6億7,755万に達すると予測されています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋が中国とインドの厳格なプラスチック削減義務に支えられてCAGR 6.88%でリードしています。

部分加水分解グレードが主流である理由は何ですか?

87〜92%の加水分解度が迅速な溶解と堅牢な引張強度をもたらし、洗剤ポッドや農業用パックに適しています。

病院はどのようにポリビニルアルコールフィルムを使用していますか?

医療機関は接触時に溶解する水溶性ランドリーバッグや単回使用消毒剤サシェを導入し、感染伝播リスクを低減しています。

PVAフィルムのより広範な普及を制限しているのは何ですか?

PEおよびPETと比較した高価格と85°C以下のガラス転移温度が、熱充填または熱帯包装での使用を制限しています。

最終更新日: