ポリフッ化ビニリデン(PVDF)膜市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

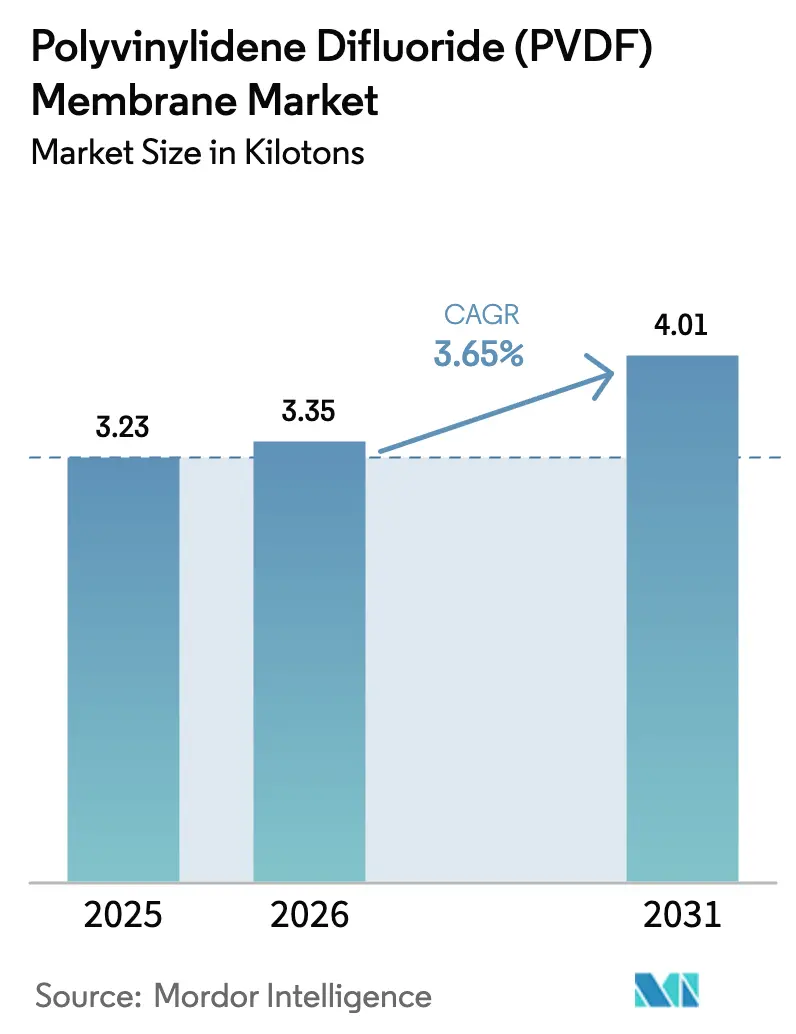

| 市場取引高 (2026) | 3.35 キロトン |

| 市場取引高 (2031) | 4.01 キロトン |

| 成長率 (2026 - 2031) | 3.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリフッ化ビニリデン(PVDF)膜市場分析

ポリフッ化ビニリデン膜市場規模は、2025年の3.23キロトンから2026年には3.35キロトンに増加し、2031年までに4.01キロトンに達する見込みで、2026年〜2031年にかけてCAGR 3.65%で成長します。この安定した成長の裏では、バイオ医薬品プラントがバッチフィルターを連続式シングルユース接線流システムに置き換えるという大きなエンドユース形態の転換が進んでいます。このシステムは高いフラックス、低タンパク質結合性、追跡可能なシリアル化を必要とします。親水性グレードはバリデーション時間を短縮するため主流となっており、ウイルス除去規制の強化に伴いナノろ過モジュールが最も急速に拡大しています。供給の集約化、主要ブランドによる急速な設備投資、地域別製造戦略が競争行動を形成しています。一方、アジア太平洋地域における医薬品廃水に関する政策圧力とインドの受託製造の急成長が引き続き数量成長を支えています。

主要レポートのポイント

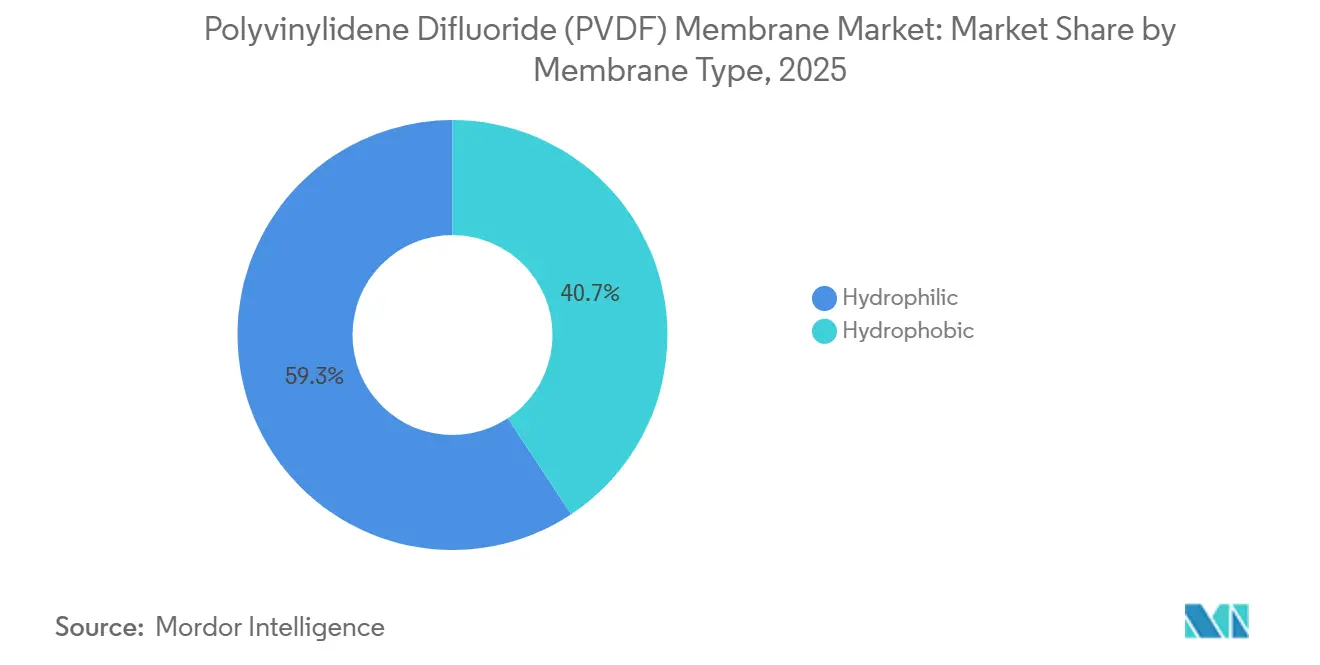

- 膜タイプ別では、親水性バリアントが2025年のPVDF膜市場シェアの59.32%を占め、2031年にかけてCAGR 3.61%で拡大する見込みです。

- 技術別では、ナノろ過が2031年にかけてCAGR 4.27%と最高の予測成長率を記録し、精密ろ過は2025年のPVDF膜市場規模の41.75%を維持しました。

- 用途別では、ろ過が2025年のPVDF膜市場規模の38.36%をリードし、2031年にかけてCAGR 4.96%で成長する予測です。

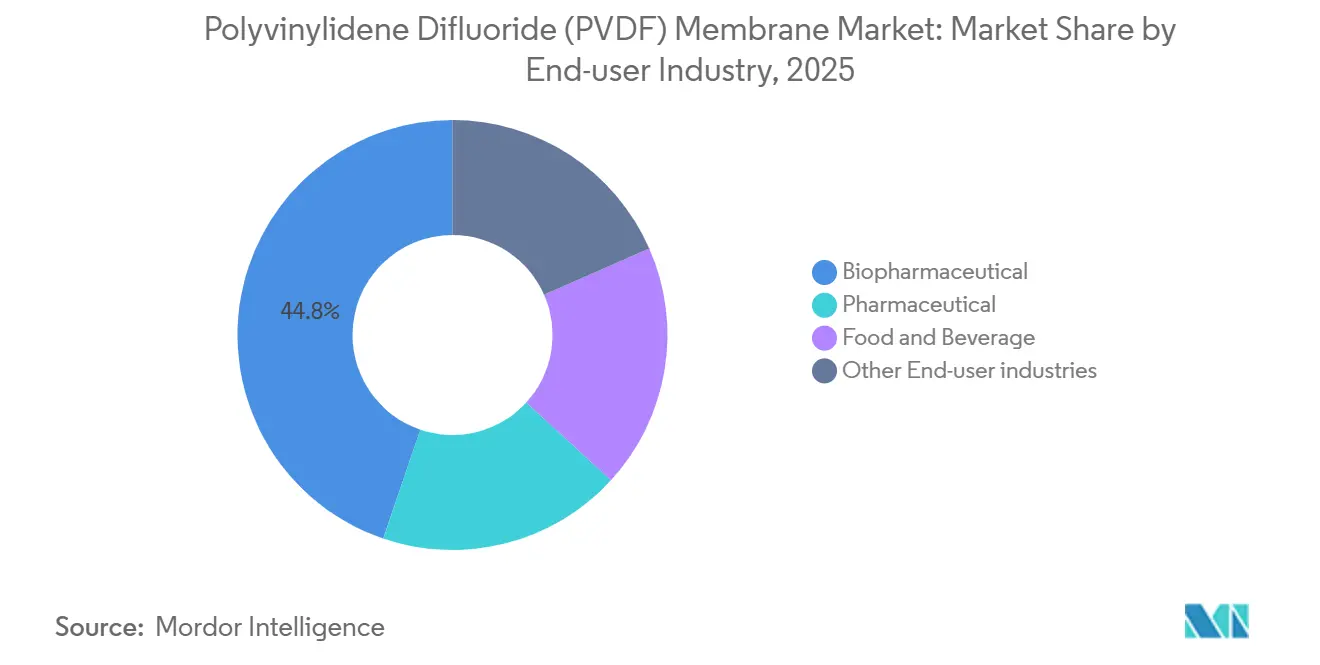

- エンドユーザー産業別では、バイオ医薬品メーカーが2025年のPVDF膜市場シェアの44.78%を占め、このセグメントは2031年にかけてCAGR 4.77%で拡大しています。

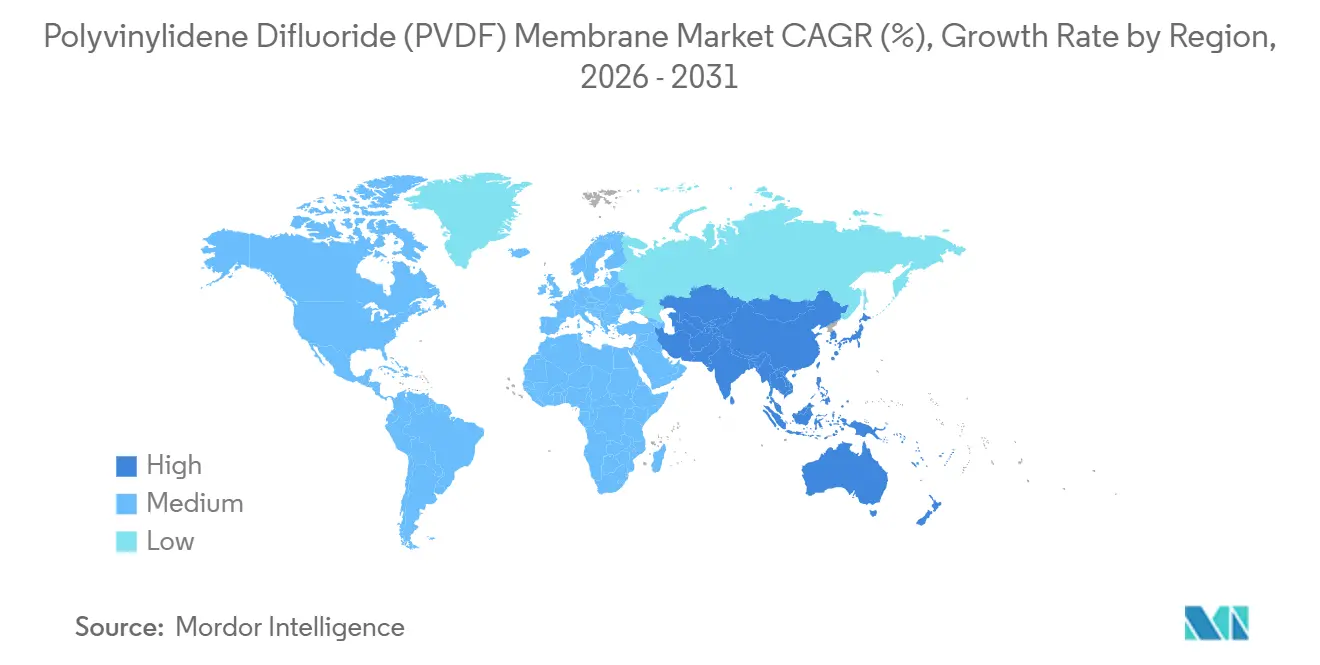

- 地域別では、アジア太平洋が2025年の数量の56.39%を占め、CAGR 4.85%で拡大しており、他のすべての地域を上回っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルポリフッ化ビニリデン(PVDF)膜市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バイオプロセシング需要の急速な成長 | +1.0% | アジア太平洋および北米が設備増強をリードするグローバル市場 | 中期(2〜4年) |

| 医療・診断機器における利用の増加 | +0.5% | ポイントオブケア診断およびウェスタンブロッティングに牽引される北米およびEU | 短期(2年以内) |

| 廃水処理用途の需要拡大 | +0.4% | アジア太平洋中核(中国、インド)、中東への波及 | 長期(4年以上) |

| バイオテクノロジーおよび医薬品セクターの継続的拡大 | +0.9% | ボストン、サンフランシスコ、ハイデラバード、ベンガルールのクラスターに集中するグローバル市場 | 中期(2〜4年) |

| PVDFを統合したシングルユース接線流ろ過モジュールの台頭 | +0.7% | 北米およびEU、アジア太平洋の受託開発製造機関への普及が進む | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオプロセシング需要の急速な成長

シングルユース接線流カセットは現在、事前照射・シリアル化された状態で納品され、現場での完全性試験が不要となり、キャンペーンのターンアラウンドが数日から数時間に短縮されています。Biocon Biologicsは2022年から2025年にかけて、ベンガルールのバイオシミラー製造プラントに約12億米ドルを投資し、高度な連続ハーベストおよび精製プロセスを組み込み、従来ラインと比較して薬物物質1キログラムあたりの膜消費量を3倍にしました[1]Pharmaceutical Technology Team、「インドCDMO市場見通し」、pharmaceutical-technology.com。細胞・遺伝子治療の開発者は1投与量あたりの残留宿主細胞DNA量を10ナノグラム未満に抑える必要があり、無菌保持とフラックスのバランスをとる0.2マイクロメートル親水性PVDFへの移行を促しています。設備増強には長期間を要します。Asahi Kaseiは2026年7月に4番目のPlanovaウイルス除去フィルタープラントの建設を開始し、2030年に稼働予定であり、構造的な供給逼迫を示しています[2]Asahi Kasei、「Planova第4プラント発表」、asahi-kasei.com。ブランドオーナーと受託開発製造機関はいずれも複数年の供給契約を締結しており、数量の見通しを強化し、PVDF膜市場の見通しを支えています。この需要牽引により、プラントの平均稼働率は85%を超え、プレミアム価格を支持しています。

医療・診断機器における利用の増加

PVDFはブロッティング媒体のベンチマークであり続けています。Bio-RadのSequi-Blotシリーズは1cm²あたり170〜200µgのタンパク質結合能を持ち、ニトロセルロースを上回るとともに、抗体の再プロービングのための複数回のストリッピングサイクルに耐えます。分散型検査はこの優位性を高めます。ポイントオブケアキットは常温保存に耐え、15分以内に結果を提供する必要があるためです。Merckは2025年にコークに第2の膜ラインを設置し、デング熱、マラリア、COVID-19検出のためのラテラルフローアッセイを対象としています。細孔径の二極化は続いており、0.2µmシートは低分子量タンパク質のシーケンシングを可能にし、0.45µmバリアントは一般的なイムノブロッティングをサポートします。その結果、毎年交換ロールを消費する診断プラットフォームの設置基盤が広がり、PVDF膜市場を予測可能な再注文サイクルに乗せています。

廃水処理用途の需要拡大

中国の医薬品廃水規制は生物化学的酸素要求量を50mg/L、化学的酸素要求量を100mg/Lに制限しており、従来の活性汚泥法では達成できないレベルです。PVDF中空糸膜バイオリアクターは現在、1日2,000m³規模で排水を処理しており、運転コストは流入水の強度に応じて1立方メートルあたり0.168〜1.39米ドルの範囲です。杭州求是はこれらの設備の多くに供給しており、自社樹脂キャスティングを活用して細孔均一性を管理しています。中国以外では、Torayが2025年11月にサウジアラビアに逆浸透膜プラントを開設し、PVDF精密ろ過前処理とポリアミド逆浸透を組み合わせてファウリングを低減し膜寿命を延長しています。自治体の採用は予算が初期費用の低さを優先するため産業用途に遅れをとっていますが、栄養塩規制の強化により、水道事業者は膜バイオリアクターを硝化、脱窒、病原体除去のための唯一のワンステップソリューションとして捉えるようになっています。この転換はPVDF膜市場に複数年にわたる追い風をもたらしています。

バイオテクノロジーおよび医薬品セクターの継続的拡大

インドの受託開発製造機関市場は2024年に82億米ドルに達し、西側施設に対する30〜40%のコスト優位性に牽引され、CAGR 16.8%で2030年までに208億米ドルに達する見込みです。Laurus Labsは2023年にビシャーカパトナムの原薬プラントに1億5,000万米ドルを投入し、Piramal Pharmaは2024年にアーメダバードの充填・仕上げサイトに1億米ドルを投じ、いずれもシングルユースろ過トレインを中心に構築されています。これらのハブはラボの実現可能性からGMP生産までの道のりを短縮し、親水性膜の地域需要を固定化しています。大分子バイオロジクスは製品1キログラムあたり10〜20m²の膜を消費し、小分子無菌ろ過の1〜2m²要件をはるかに上回り、数量成長をバイオプロセシングに傾けています。グローバルな受託開発製造機関はハイデラバードとベンガルールに膜技術サービス担当者を常駐させ、急速な知識移転を促進し、PVDF膜市場を押し上げています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PVDF膜の高コスト | -0.5% | 価格に敏感な食品・飲料および自治体水処理セグメントで最も顕著なグローバル市場 | 短期(2年以内) |

| 高脂肪食品・飲料流体における膜ファウリング | -0.2% | 北米およびEUの乳製品・飲料加工、アジア太平洋で新興 | 中期(2〜4年) |

| フッ素化ポリマー廃棄に関するESG精査 | -0.4% | 欧州化学品庁および米国環境保護庁のPFAS規制枠組みの下で規制経路が進むEUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PVDF膜の高コスト

PVDF樹脂はポリスルホンの2倍、酢酸セルロースの3倍にあたる1kgあたり8〜12米ドルで販売されており、多くの自治体や乳製品プロジェクトを市場から締め出しています。Arkemaは2024年にカルバートシティのPVDF生産能力を15%拡大しましたが、ろ過ではなくバッテリーと半導体を対象としており、樹脂メーカーが高マージンの用途を優先していることを示しています。バイオ医薬品の購入者は膜コストが薬物物質価値の1%未満に留まるためプレミアムを吸収できますが、5〜8%のマージンで運営する乳製品加工業者は、ポリスルホンが半分のコストでフラックスの80%を提供する場合にPVDFを正当化できません。この価格差はコモディティ用途への浸透を制限し、価格に敏感なセグメントにおけるPVDF膜市場の上昇余地を削いでいます。

高脂肪食品・飲料流体における膜ファウリング

カゼイン・ホエイ分離は10〜100L/h-m²で運転されますが、脂肪球が親水性PVDFに吸着し、4〜6時間ごとの苛性洗浄を強いられ、サービス寿命が18ヶ月から12ヶ月に短縮されます。PallのMembralox GP-ICなどのセラミック代替品は3年の寿命と95%のフラックス回収を達成しますが、設置費用はPVDFの1m²あたり300〜500米ドルに対し1,500〜2,000米ドルです。設備コストと運転コストのトレードオフにより、乳製品加工業者は材料選択だけでなく総ライフサイクル価値を中心に最適化を行います。季節的なジュース清澄化はオフシーズンの保管を避けられる使い捨てPVDFカートリッジを好みますが、連続乳製品ラインにおける洗浄負担はPVDF膜市場にとって引き続き逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

膜タイプ別:親水性の優位性がバイオプロセシングへの転換を反映

親水性バリアントは2025年のPVDF膜市場シェアの59.32%を占め、CAGR 3.61%で成長する予測で、空気および溶剤ろ過に使用される疎水性フォーマットを上回っています。MerckのDuraporeシリーズは1cm²あたり170〜200µgの結合能を提供し、メタノール前湿潤なしに多重抗体の再利用を可能にします。疎水性PVDFは、水分反発が細孔閉塞を防ぐベンティングおよび溶剤用途において引き続き重要です。表面改質研究では、フラックスを維持しながらPFAS処理助剤を使用しないツビッタリオンペプチドグラフティングおよび二酸化チタンナノコンポジットが探索されており、ESGへの懸念に対応しています。2024年のMembranes誌の研究では、酸化グラフェン強化PVDFで純水フラックスが40〜60%向上したと報告されていますが、長期的な苛性安定性は未証明です。pHによって濡れ性を切り替える両親媒性コポリマーは親水性・疎水性の境界を曖昧にする可能性がありますが、バリデーションサイクルにより現在のセグメント分類は予測期間を通じて持続するでしょう。バイオロジクスへの継続的な移行により、親水性グレードはPVDF膜市場の中心であり続けます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:ウイルス除去規制強化に伴うナノろ過の拡大

精密ろ過は2025年のPVDF膜市場規模の41.75%を占め、0.2µmでの無菌ろ過に支えられています。しかしナノろ過は、20nmのカットオフが150kDa以上のモノクローナル抗体を通過させながらウイルスを除去するため、CAGR 4.27%で拡大しています。Asahi KaseiのPlanovaシリーズはセルロース系ですが、ウイルス除去膜の需要を示し、苛性洗浄に耐えるPVDFアナログへの需要を裏付けています。限外ろ過はタンパク質濃縮の中間領域を占め、膜蒸留などのニッチ技術は数量の5%未満に留まっています。PVDFの耐薬品性は、溶剤適合性がポリアミドの低コストを上回る連続バイオリアクターにおける苛性洗浄ナノろ過スキッドへの道を開きます。統合膜カスケードはクロマトグラフィーステップを削減し、ウイルス除去バリデーションを加速させ、PVDF膜市場内でのナノろ過の成長軌道を強化しています。

用途別:ろ過がリード、精製が牽引力を増す

ろ過は2025年のPVDF膜市場シェアの38.36%を占め、注射用医薬品規制が無菌グレードバリアを義務付けているためCAGR 4.96%で成長しています。ブロッティングは使用面積は小さいものの、研究・診断においてプレミアム価格を維持しています。分離は乳製品の分画と酵母回収をカバーし、精製はエンドトキシンや宿主細胞タンパク質などの微量汚染物質除去を対象としています。MerckのBlarney施設(1億5,000万ユーロ)は接線流ろ過デバイスとウイルスろ過モジュールをバンドルし、用途の境界を曖昧にしながら膜需要を強化しています。連続製造はプロセスがバッチごとではなく継続的にろ過するため膜使用量を増加させます。デプスフィルターとの競合は続いていますが、接線流限外ろ過は製品の95〜98%を回収し、収率を改善してPVDF採用を促進します。これらの力が総合的にろ過をPVDF膜市場の中核に置き続ける一方、精製は技術仕様において最も急速な段階的変化を示しています。

エンドユーザー産業別:バイオ医薬品セクターが需要を支える

バイオ医薬品プラントは2025年のPVDF数量の44.78%を消費し、複数のポイントで無菌バリアを必要とするモノクローナル抗体、細胞治療、遺伝子治療パイプラインに牽引されてCAGR 4.77%で成長します。医薬品小分子事業は非経口溶液とHPLC溶剤ろ過にPVDFを使用し、食品・飲料加工業者はライフサイクルコストでPVDFをセラミックおよびポリスルホンと比較検討しています。ハイデラバードとベンガルールを中心とするインドの受託開発製造機関の急成長は、グローバルな調達フローを変え、サプライヤーの技術サービス拠点を深化させています。排水基準の強化に伴い水・廃水用途は着実に成長していますが、ESG精査が自治体の熱意を抑制しています。電子機器ファブはPVDF前処理を使用して超純水ポリアミド逆浸透素子を保護しており、ニッチながら高マージンのエンドマーケットです。バイオ医薬品の牽引力はPVDF膜市場全体の生産計画を形成する上で引き続き決定的な役割を果たしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のPVDF膜市場シェアの56.39%を占め、中国の廃水規制、インドの受託開発製造機関ブーム、日本の精密膜輸出に牽引されて2031年にかけてCAGR 4.85%で拡大しています。中国の医薬品排水向け1日2,000m³のPVDF膜バイオリアクターは規制執行を示し、杭州求是は短いリードタイムで地域モジュールを供給しています。インドの受託製造は2024年に82億米ドルに達し、2030年までに208億米ドルを目標とし、新しいシングルユースバイオリアクターへの膜需要を生み出しています。Torayの2025年11月のサウジアラビア逆浸透プラントは湾岸の海水淡水化プロジェクトに対応し、PVDF前処理がファウリングを低減しています。韓国のバイオテクノロジーコリドーは、Hyundae MicroとLG ChemによるPVDF国内生産の恩恵を受け、Samsung Biologicsへの供給ループを緊密化しています。

北米のPVDF膜市場成長は、Danaherがペンサコーラ、ファハルド、および米国需要に対応する韓国ラインにわたって実施した16億米ドルの設備拡張に支えられています。BARDAなどの政府イニシアチブが国内ワクチン供給を強化し、受注の見通しを維持しています。欧州は地域対地域の製造で続いており、MerckのコークのEUR 4億4,000万ハブがEMEA市場向けのろ過デバイスを生産し、SartoriusのYaucoへの投資が南北アメリカに対応しています。6.5年間のPFAS適用除外は自治体の採用を形成し、水道事業者をPVDF代替品に向かわせていますが、産業ユーザーへの影響はほとんどありません。

南米および中東・アフリカではPVDF膜の需要が高まっています。サウジアラビアの海水淡水化とブラジルの衛生民営化が、高塩分または栄養塩豊富な原水を処理するPVDFベースの膜バイオリアクターへの発注を促進しています。南アフリカの鉱業および石油化学企業は水供給を延ばすためにクローズドループ限外ろ過・逆浸透システムを採用しており、PVDF前処理が逆浸透の寿命を3年から5年に延長しています。トン数では小規模ながら、これらの地域はPVDF膜市場において専門サプライヤーを引き付ける高い単位マージンを提供しています。

競合環境

ポリフッ化ビニリデン(PVDF)市場は中程度に分散しています。GMP生産向けに新しい膜を認定するには12〜18ヶ月のバリデーションが必要であり、顧客の粘着性を固定化しています。Danaherの2019年以降の16億米ドルの支出、MerckのEUR 4億4,000万のコーク拡張、Sartoriusの2024年のEUR 4億1,000万の支出は、少数の挑戦者しか対抗できない規模の投資を示しています。特許活動はPFASフリー表面処理とセンサー内蔵カセットを重視しており、機敏なイノベーターが追求できるホワイトスペースを開いています。GVSはDMSO相転換プロセス特許を申請して細孔分布を狭め、酸化グラフェンに関する学術研究はフラックス向上を示しているものの産業的証明を待っています。CobetterやMembrane Solutionsなどのニッチ専門業者は、規制審査が低く迅速な反復が可能な食品・飲料および廃水セグメントを対象としています。欧州化学品庁のPFAS提案は一部の自治体購入者をセラミックまたはポリエーテルスルホンに向かわせ、非フッ素ポリマー参入者のための余地を生み出しています。これらの複合的なダイナミクスは、規模、バリデーションデータ、ESGコンプライアンスが長期的なポジショニングを定義するPVDF膜市場を浮き彫りにしています。

ポリフッ化ビニリデン(PVDF)膜産業リーダー

Arkema

Merck

Pall Corporation (Danaher Corporation)

Asahi Kasei Corporation

Cytiva (Danaher Corporation)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:DanaherのCytiva部門が韓国の新しいろ過ラインで生産を開始し、シングルユース接線流ろ過カセットのリードタイムを12週間から6週間に短縮しました。

- 2025年11月:Torayがサウジアラビアのダンマームに逆浸透膜施設を開設し、湾岸の海水淡水化および産業再利用プロジェクトを対象としています。

- 2025年9月:Merckがアイルランドのブラーニーに1億5,000万ユーロの気候中立ろ過プラントを開設し、接線流ろ過およびウイルスろ過モジュールを生産しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ポリフッ化ビニリデン(PVDF)膜市場を、バイオ医薬品、産業用水、食品、電子機器、研究室環境でのろ過、精製、分離、ブロッティングのためにロール、カセット、カートリッジ、またはモジュールで供給されるPVDF樹脂のみから製造された完成フラットシートまたは中空糸膜の世界需要と定義しています。Mordor Intelligenceは、初回販売および後続の交換における親水性グレードと疎水性グレードの両方を計上しています。

調査範囲の除外:PVDFが活性層の半分未満を占めるバッテリーバインダー、コーティング、パイプ、または複合膜で消費されるPVDF樹脂は除外しています。

セグメンテーション概要

- 膜タイプ別

- 疎水性

- 親水性

- 技術別

- 精密ろ過

- 限外ろ過

- ナノろ過

- その他の技術

- 用途別

- ろ過

- ブロッティング

- 分離

- 精製

- その他の用途

- エンドユーザー産業別

- バイオ医薬品

- 医薬品

- 食品・飲料

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、膜OEMプロセスエンジニア、アジアの受託水処理事業者、米国バイオ医薬品プラントの調達担当者、欧州の販売代理店と対話しました。これらのインタビューにより、予備的な数値を検証し、価格設定と交換サイクルのギャップを埋め、二次データから推定した採用曲線を精緻化しました。

デスクリサーチ

国連Comtrade輸送コード、米国国際貿易委員会関税表、日本化学繊維協会生産年鑑から始め、物理的フローをマッピングしました。Questelでの特許ファミリー検索、米国証券取引委員会および東京証券取引所への四半期報告書、欧州化学品庁のPFASに関する規制通知が供給の変化と潜在的な需要抑制要因を明らかにしました。技術的な深みはJournal of Membrane Scienceの査読論文から得られ、Dow Jones Factiva、企業プレスリリース、投資家向け資料が価格設定と設備動向を明確にしました。このリストは例示的なものであり、多くの追加的な公開および有料情報源がデスクリサーチを支えています。

市場規模推計と予測

トップダウンの構築は、生産・貿易記録から再構築された水処理、バイオプロセシング、食品分野にわたる設置済み膜面積から始まります。次に、標準的な充填密度を通じて数量に変換します。選択的なボトムアップ検証として、サプライヤーの出荷集計とサンプリングされた平均販売価格×平方メートル計算が合計を照合します。モデルの主要入力には、膜交換間隔、処理流体単位あたりの平均表面積、新しいバイオリアクター設備増強、自治体再利用プロジェクトの発表、PFASの段階的廃止タイムラインが含まれます。多変量回帰とシナリオ分析を組み合わせてこれらのドライバーを2030年まで予測し、ボトムアップ推計のギャップは一次インタビューで確認された稼働率係数を使用して補完されます。

データ検証と更新サイクル

アウトプットはトリプルレイヤーのアナリストレビューを経て、異常値はバイオプロセシング設備投資トレンドと四半期出荷開示に対してテストされます。モデルは年次更新され、重要なイベントに対しては中間更新が行われるため、クライアントは常に最新のベースラインを受け取ります。

MordorのPVDF膜ベースラインが信頼性を維持する理由

公表数値はプロバイダーが異なる製品ミックス、年度、価格経路を選択するためしばしば乖離します。

当社の厳格な調査範囲、動的な価格曲線、年次更新がこれらのギャップを縮小し、より明確な意思決定を支援します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 323万トン(2025年) | ||

| 7億7,900万米ドル(2022年) | グローバルコンサルタントA | エンドユース範囲の狭さ、一定の平均販売価格、古いベースイヤー |

| 7億2,453万米ドル(2024年) | 調査会社B | ブロッティング需要の除外、固定交換率 |

これらの比較は、当社のバランスの取れた変数駆動型フレームワークが、意思決定者が信頼できる透明で再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年から2031年にかけてPVDF膜市場に予測されるCAGRは?

市場はCAGR 3.65%で成長し、2031年までに4.01キロトンに達する見込みです。

現在グローバル数量をリードしている膜タイプはどれですか?

親水性PVDFは低タンパク質結合性と迅速な湿潤特性により、2025年需要の59.32%を占めています。

ナノろ過が最も急成長している技術カテゴリーである理由は?

より厳格なウイルス除去規制により、プロセスエンジニアは大型バイオロジクスを通過させながら病原体を除去する20nm膜の採用を進めており、CAGR 4.27%を牽引しています。

PVDF膜需要の最大シェアを占める地域はどこですか?

アジア太平洋は2025年数量の56.39%を占め、医薬品廃水処理と受託開発製造機関の強い成長に支えられています。

最終更新日: