北米太陽光制御ウィンドウフィルム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

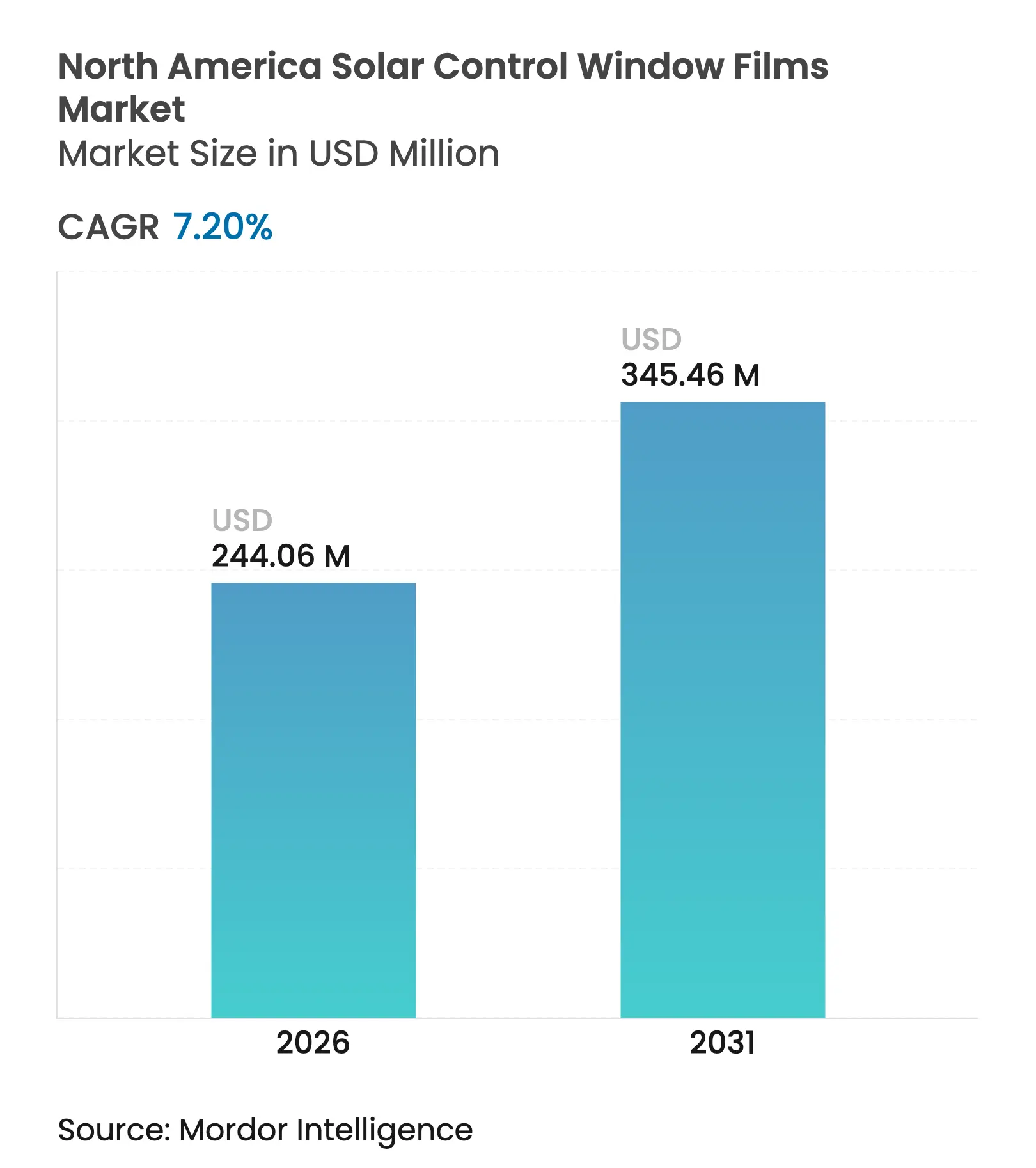

| 基準年の市場規模 (2025) | 227.67 百万米ドル |

| 市場規模 (2026) | 244.06 百万米ドル |

| 市場規模 (2031) | 345.46 百万米ドル |

| 成長率 (2026 - 2031) | 7.20% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米太陽光制御ウィンドウフィルム市場分析

北米太陽光制御ウィンドウフィルム市場規模は、2025年の2億2,767万米ドルから2026年には2億4,406万米ドルへと成長し、2026年から2031年にかけて年平均成長率7.20%で2031年までに3億4,546万米ドルに達すると予測されています。成長は、より厳格な建築エネルギーコード、連邦および州の税制優遇措置、ならびに電気自動車の空調負荷を低減しようとする自動車OEMメーカーによる太陽光制御フィルムの利用拡大によって支えられています。特にサンベルト地帯における紫外線曝露リスクに対する一般市民の意識の高まりが、購買決定に健康保護という側面を加えています。商業用不動産におけるコーポレートESGの改修は、グレージングシステムを全面的に交換するのではなく、既存のファサードをアップグレードすることで明確な運営費削減効果を示しています。一方、USMCA(米国・メキシコ・カナダ協定)のもとでのダイナミックなサプライチェーン統合により、北米の生産者は自動車および建設市場を効率的に供給でき、地域需要の強靭性が強化されています。

主要レポートのポイント

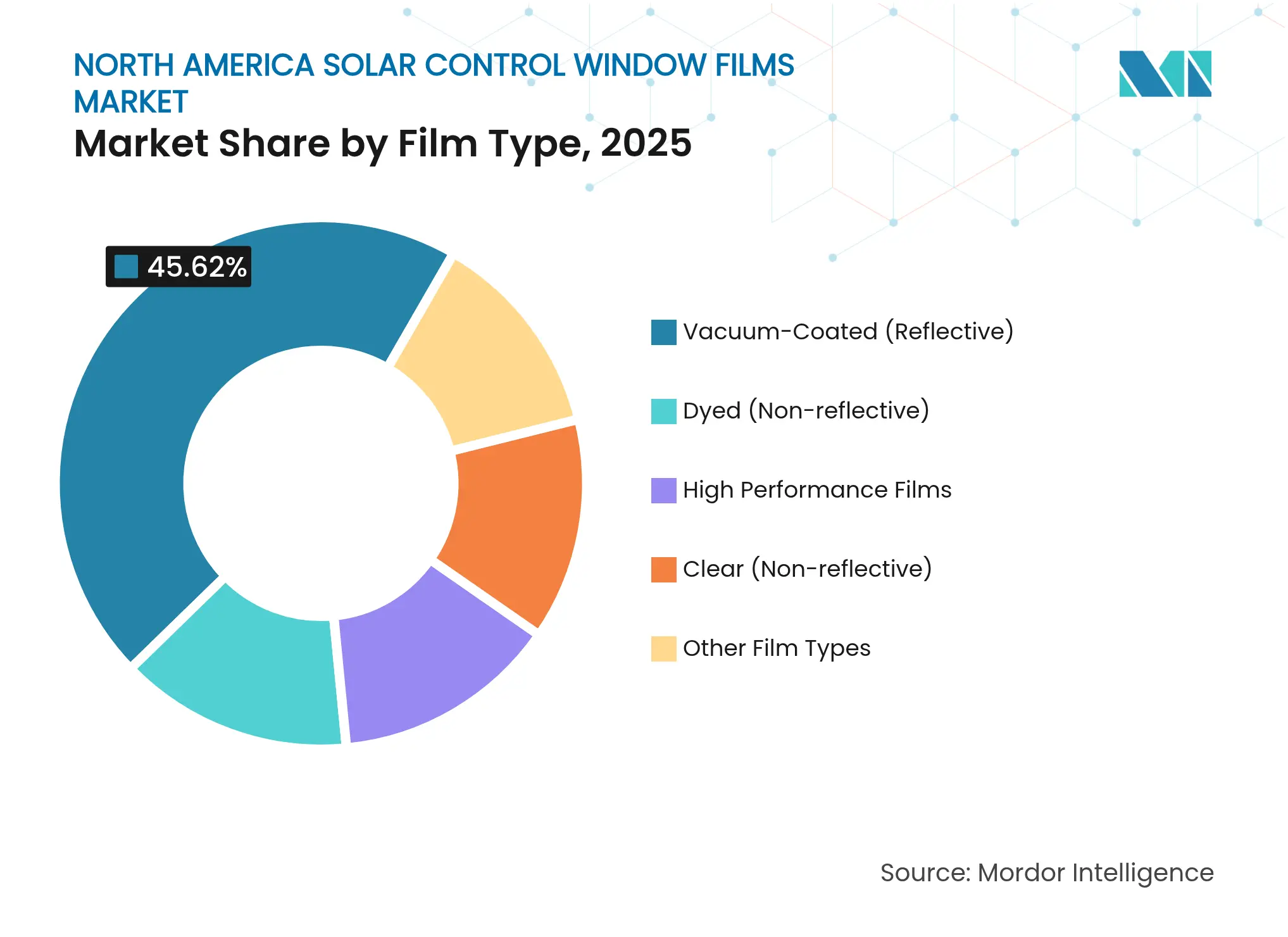

- フィルムタイプ別では、真空コーティング反射製品が2025年の北米太陽光制御ウィンドウフィルム市場シェアの45.62%を占め、一方で染色非反射製品は2031年にかけて年平均成長率7.83%で拡大すると予測されています。

- 吸収体タイプ別では、無機セラミック配合品が2025年の北米太陽光制御ウィンドウフィルム市場規模の49.86%を占め、有機吸収体は2026年から2031年にかけて年平均成長率8.07%で成長しています。

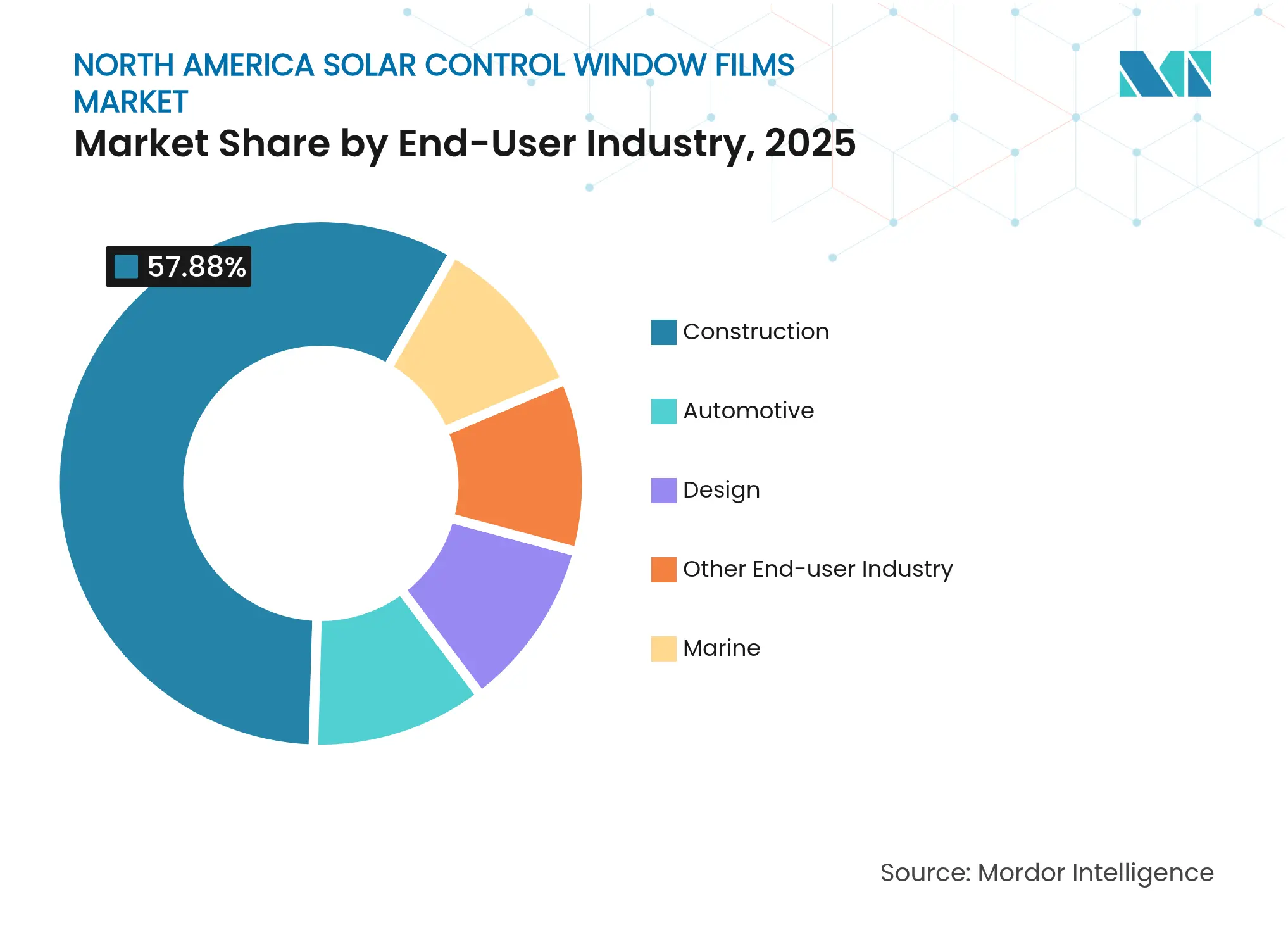

- エンドユーザー産業別では、建設用途が2025年の北米太陽光制御ウィンドウフィルム市場規模の57.88%のシェアを占め、自動車セグメントは2031年にかけて年平均成長率8.22%で最も速く成長すると予測されています。

- 地域別では、米国が75.30%のシェアでトップに立ち、2031年にかけて最も速い年平均成長率7.55%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米太陽光制御ウィンドウフィルム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な建築エネルギーコードと税制優遇措置 | +1.80% | 州レベルの差異を伴う米国およびカナダ | 中期(2〜4年) |

| 空調負荷削減を目的とした自動車OEMによる採用増加 | +1.20% | 米国およびメキシコの製造回廊 | 短期(2年以内) |

| 紫外線曝露および皮膚がんへの意識の高まり | +1.50% | 北米、特にサンベルト州 | 長期(4年以上) |

| 既存ガラスファサードのコーポレートESG改修 | +0.90% | 北米全域の主要都市圏 | 中期(2〜4年) |

| グレアコントロールのためのハイブリッドワーク在宅オフィスのアップグレード | +0.70% | 米国およびカナダの郊外住宅市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な建築エネルギーコードと税制優遇措置

2024年国際エネルギー保全コードは、固定フェネストレーションの許容気密漏気量を0.40 cfm/ft²から0.35 cfm/ft²に引き下げ、建物オーナーを高性能フィルムなどのコスト効率の高い改修ソリューションへと誘導しています。同時に、インフレ削減法により住宅所有者は適格フィルム購入に対して30%の税額控除(上限600米ドル)を申請できるほか、商業用不動産はセクション179Dの控除を活用して設置コストを相殺できます[1]米国議会、「エネルギー効率の高い商業用建物の控除」、uscode.house.gov。カリフォルニア州タイトル24およびニューヨーク市地方法97は州レベルの需要を強化し、完全な窓交換サイクルを回避してフィルム改修を優先するコンプライアンス上の動機を生み出しています。

空調負荷削減を目的とした自動車OEMによる採用増加

自動車メーカーはラミネート加工時に太陽光制御層を組み込み、車内の熱取得を約20%低減し、電気自動車の航続距離を延長しています。PilkingtonのGalaxseeグレージングは太陽熱の65%と紫外線の95%以上を遮断し、工場採用の基準仕様を設定しています。USMCAは国境を越えた調達を簡素化し、メキシコの370億米ドルの部品輸入市場は地域のガラスおよびフィルムメーカーに規模を提供しています。需要は特に電気自動車において強く、空調負荷の削減ごとにバッテリー航続距離が延び、熱劣化に関連する保証コストが削減されます。

紫外線曝露および皮膚がんへの意識の高まり

室内紫外線曝露と皮膚がん有病率を結びつける公衆衛生キャンペーンが、UV-AおよびUV-B放射線の99%を遮断するフィルムの採用を促進しています。査読済み研究がウィンドウフィルムの予防効果を確認し、消費者の信頼を高め、医療、教育、住宅環境での購入を促進しています[2]PubMed、「皮膚がん予防におけるUV防護ウィンドウフィルムの使用」、pubmed.ncbi.nlm.nih.gov。Solar GardのUltragard UVシリーズなどの製品発売は、法定着色制限への準拠と居住者保護を組み合わせ、安全性と規制要件を調和させています。

既存ガラスファサードのコーポレートESG改修

大企業は、資本集約的なファサード交換を行わずに脱炭素化目標を達成するためにグレージングのアップグレードを優先しています。Digital Realtyは130万平方フィートのデータセンタースペースを改修しながらネットゼロ目標に向けて前進し、エネルギー集約型施設におけるフィルムソリューションの経済的実行可能性を示しています。Oxford Propertiesも2050年までの炭素中立化への道筋の中でフィルム改修を挙げています。特にニューヨーク市における自治体の炭素法に基づく財政的ペナルティが、フィルム設置の回収期間を短縮しています。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートガラスによる代替の脅威 | -1.10% | 高級建設が盛んな主要都市圏 | 長期(4年以上) |

| 複層ガラスユニットにおける耐久性と変色の問題 | -0.80% | 極端な温度変化のある北部気候 | 中期(2〜4年) |

| 低放射率コーティングガラスの普及拡大 | -0.60% | 北米全域の新築市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートガラスによる代替の脅威

エレクトロクロミックウィンドウは、動的な光と熱の制御により建築エネルギーを17〜23%削減し、最適化された管理システムにおいて静的フィルムを上回るパフォーマンスを発揮します[3]サステナビリティジャーナル、「エレクトロクロミックウィンドウのエネルギー節約ポテンシャル」、doi.org。IoTとの統合により自動着色調整が可能となり、従来のフィルムの範囲を超えた機能性が加わります。製造規模の効率化によりコスト差が徐々に縮小し、スマートガラスが主流の商業予算に入り込んでいます。高い初期費用が依然として普及を制限していますが、加速するR&Dは今後10年間でプレミアム建設セグメントにおける競争上の脅威を示唆しています。

複層ガラスユニットにおける耐久性と変色の問題

複層ガラスユニットはシーラントの劣化と水分の侵入によって故障することが多く、曇りや変色を引き起こし、これが後付けフィルムに誤って帰因されることがあります。フィールド調査では、ポリイソブチレンシールが温度変動に特に脆弱であることが示されています。故障が発生すると、保証に関する紛争がフィルムソリューションへの消費者の信頼を低下させ、交換コストを増大させます。全米ガラス協会の最新ガイドラインはリスク軽減のための現代的なシール構成を推奨していますが、改修設置業者は複層ガラスユニットの長期性能に関する顧客の期待を依然として管理する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フィルムタイプ別:反射性能が美観上のトレードオフを上回る

真空コーティング反射フィルムは、可視光を損なうことなく赤外線取得を削減するスパッタ蒸着金属層により、2025年の北米太陽光制御ウィンドウフィルム市場で45.62%のシェアを獲得してトップに立ちました。これらの製品は日射熱取得率(SHGC)値を0.30未満に維持することが多く、冷房負荷の高い気候帯でエネルギーコードを満たす商業ビルを支援しています。需要は、外観の均一性よりも運営費削減を優先する施設管理者によって維持されています。しかし、染色非反射製品は低価格でニュートラルな美観を提供し、連邦税額控除を申請する郊外の住宅所有者に支持されて2031年にかけて年平均成長率7.83%で追い上げています。クリア非反射製品は、紫外線曝露を遮断しながら採光コンプライアンスを必要とする病院や学校に対応しています。高性能ハイブリッドフィルムは収益ニッチとしては小さいものの、数十年にわたる透明性と耐久性を維持する先進セラミック積層技術を通じて将来の製品開発の方向性を示しています。

実験室での進歩はセグメントのイノベーションカーブを浮き彫りにしています。ノートルダム大学は、外部の眺望を保ちながら冷房エネルギーを3分の1削減できる量子最適化コーティングを報告し、フィルム効果における潜在的な段階的改善を示唆しています。Eastmanなどのメーカーは、独自の赤外線遮断セラミックコーティングと感圧接着剤を組み合わせて熱遮断性能をさらに高めています。有機系装飾フィルムはインテリアデザインにおいて引き続き関連性を持ちますが、工場出荷時から着色済みの複層低放射率ガラスとの競争が激化しています。それでも、フィルムの改修としての魅力——迅速な設置とテナントへの最小限の影響——は、技術的に優れているが高価なスマートガラスソリューションが将来の仕様を争う中でも、北米太陽光制御ウィンドウフィルム市場を確固たる地位に保っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

吸収体タイプ別:セラミックの優位性が有機系イノベーションに直面

無機セラミック吸収体は、卓越した熱安定性と電磁波干渉がほぼゼロという特性により、2025年の北米太陽光制御ウィンドウフィルム市場規模の49.86%を占めました。これは5G対応オフィス複合施設にとって重要な考慮事項です。商業バイヤーはセラミックを数十年にわたるサービス寿命と一貫した太陽光性能のために評価しており、スパッタコーティング装置の規模拡大に伴いユニットコストが低下していることからもセグメントは恩恵を受けています。有機吸収体は年平均成長率8.07%で成長しており、これは歴史的な変色懸念を打ち消すポリマー耐性の改善を反映しています。生産の柔軟性により、有機系は金属光沢を加えることなく建築テーマに合わせた鮮やかな色彩で成形できます。

金属吸収体は高性能オプションとして残っていますが、電磁適合性や視覚的反射率が許容されない場合には制約に直面します。分子太陽熱貯蔵(MOST)システム——太陽光を吸収して後に低品位熱を放出する薄膜層——などの新概念は、地平線上に破壊的な吸収体技術を示唆しています。UV強度に応じて自律的に着色を調整するフレキシブルフォトクロミックフィルムの研究は、このセクターの進化する能力を示しています。現時点では、セラミック吸収体がプレミアム性能のベンチマークであり続けていますが、有機系およびハイブリッドイノベーションのパイプラインにより、北米太陽光制御ウィンドウフィルム市場内での競争が激化することは確実です。

エンドユーザー産業別:建設の成熟と自動車の加速

建設用途は2025年の北米太陽光制御ウィンドウフィルム市場規模の57.88%を占め、オフィスタワー、小売センター、公共施設のエネルギー改修におけるフィルムの長年にわたる役割を反映しています。コーポレートESGフレームワークと地域の建築性能義務が継続的な需要を促進しており、特にファサードの全面交換がリース日程を乱し多額の資本支出を必要とする都市において顕著です。教育機関や医療システムは、採光コンプライアンスを維持しながらグレアおよびUV基準を満たすためにフィルムを採用しており、文書化された生産性とウェルネスの向上によって後押しされています。

自動車の採用は年平均成長率8.22%で最も速く成長しており、バッテリー容量を節約するために車内熱制御を優先するEVプラットフォーム設計要件によって推進されています。OEM統合によりガラス内にフィルム層がラミネートされ、工場レベルの透明性と耐久性を提供しながら後付けのばらつきを最小化しています。USMCAの地域サプライチェーンにより、米国、カナダ、メキシコの組立工場のリードタイムが短縮されています。海洋および特殊車両市場は規模は小さいものの、高グレア条件下での安全性と視認性のためにフィルムに依存しています。デザイン志向の用途——小売店舗、ホスピタリティ、内部パーティション——は、建築家がカスタムガラス製造のコストをかけずにブランディングやプライバシーのためにフィルムを採用するにつれて拡大しています。テキサス州が学校安全基準に保護ウィンドウフィルムを組み込んだことを含む規制の勢いが、採用の新たな垂直市場を生み出し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2025年の北米太陽光制御ウィンドウフィルム市場シェアの75.30%を占め、連邦税額控除、州固有のエネルギーコード、自治体の炭素削減条例に支えられて2031年にかけて年平均成長率7.55%で成長すると予測されています。カリフォルニア州のタイトル24は建設業者に厳格な日射熱取得率目標の達成を義務付け、ニューヨーク市の地方法97は非効率な建物に対して増加する罰金を課しており、いずれもガラス交換よりフィルム改修を優先する条件となっています。中西部に位置するOEMガラスサプライヤーは、自動車組立ラインへの迅速な展開を支援する既存の物流回廊から恩恵を受けています。

カナダは北米太陽光制御ウィンドウフィルム市場の相当規模ながら未開拓のコンポーネントを代表しており、米国の政策インセンティブを反映した連邦および州の気候行動によって支援されています。60以上の販売店にわたる3Mの認定ディーラーネットワークが全国的なカバレッジを提供し、商業用不動産ポートフォリオの大規模マルチサイト改修を可能にしています。公共部門のインフラ近代化のための予算配分が、炭素価格メカニズムを適用して光熱費を引き上げている州を中心に、学校や病院での採用をさらに支援しています。

メキシコの役割は主にサプライチェーン主導であり、堅固な自動車製造セクターと都市部でのLEED準拠建築慣行の採用増加に支えられています。ヌエボレオン州などの州の製造工場は、米国のディーラーシップ向けの車両ガラスに太陽光制御フィルムを組み込み、シームレスな地域調達を示しています。USMCAのもとでの国境を越えた貿易は2020年以降、域内輸送を50%拡大し、北米太陽光制御ウィンドウフィルム市場全体に波及するコスト効率を促進しています。

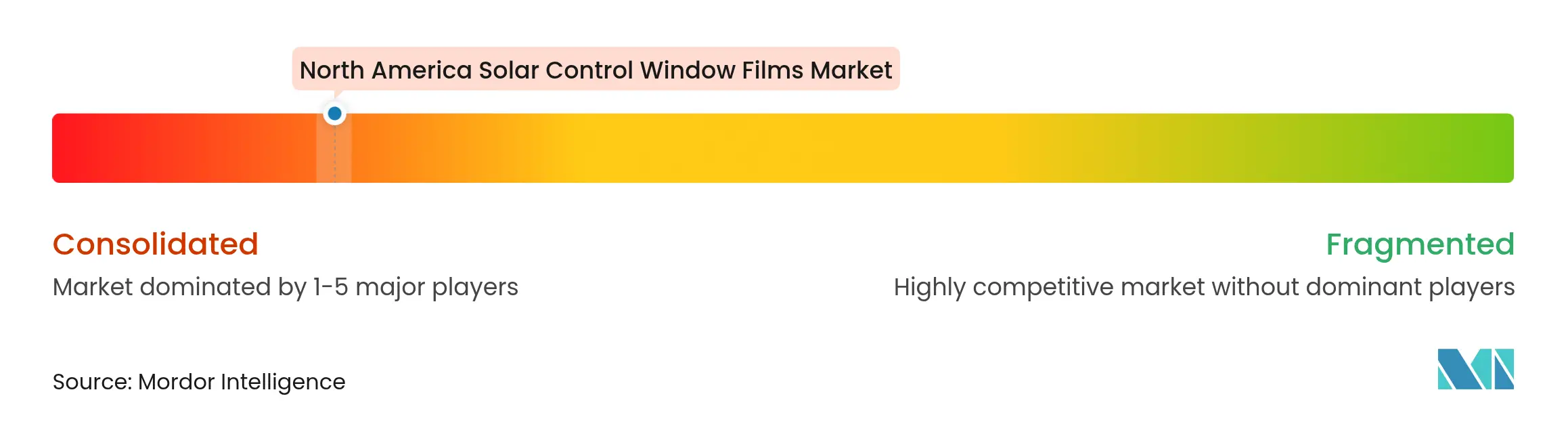

競争環境

北米太陽光制御ウィンドウフィルム市場は高度に集約されており、3M、Eastman Chemical、Saint-Gobainが特許ポートフォリオ、垂直統合型製造、ディーラーネットワークに基づいてリーダーシップポジションを占めています。ウィンドウフィルムの発明者としての3Mの歴史は大きなブランドエクイティを支え、米国およびカナダの生産拠点が短い受注から納品までのサイクルを確保しています。Eastmanは欧州の中間層生産能力への最近の投資に支えられてSaflexの製品ファミリーを多様化し続けており、最終的には北米の供給を補完します。Saint-Gobainはグローバルな製造ノウハウを活用してフィルム技術をより広いファサードシステムに統合し、動的グレージングへの移行に向けて自社を位置付けています。

戦略的な動きは価格競争よりもR&Dとチャネル拡大に集中しています。PPG Industriesはエネルギー節約グレージングソリューションを補完する低炭素コーティング化学に向けて多額のR&D支出を振り向け、182億米ドルのコーティング事業にサステナビリティの信頼性を加えています。自動車セクターにおけるOEMパートナーシップは最もダイナミックな競争の場であり、フィルムサプライヤーは工場レベルでラミネートガラスにソリューションを組み込み、複数年の生産量を実質的に確保しようと競い合っています。パッシブフィルムの専門企業もスマートガラス開発者との協力協定を模索し、エレクトロクロミック技術が成熟するにつれて関連性を維持しようとしています。

新規参入者は抗ウイルスコーティングや組み込み型太陽光発電層などのニッチ機能に注力していますが、規制された北米建設環境における高い認証および保証のハードルに直面しています。M&A活動は選択的であり、地理的浸透を加速するための小規模な特殊配合業者や地域ディストリビューターを対象としています。全体として、光学的透明性、耐久性、保証サポートを中心とした製品差別化が、見出し価格よりも競争優位性を定義しており、確立されたリーダーを積極的なコモディティ化から守っています。

北米太陽光制御ウィンドウフィルム産業リーダー

3M

Eastman Chemical Company

Saint-Gobain

Johnson Window Films, Inc.

Madico

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:Eastman Chemical Companyは、ベルギーのゲントにある中間層生産施設のアップグレードに多額の投資を行い、太陽光制御特性を持つSaflexポリビニルブチラール製品の生産を強化しています。2026年までに完了予定のこの拡張は、供給能力を強化し、北米市場での需要増加にも対応します。

- 2024年10月:Eastmanはglasstec 2024で建築および自動車分野のイノベーションを展示し、Saflex SolarおよびVanceva Ocean Greyソリューションを紹介しました。これらの製品は建築用途におけるエネルギー効率と美観を高めながら、太陽光制御特性を提供します。

北米太陽光制御ウィンドウフィルム市場レポートの範囲

北米太陽光制御ウィンドウフィルム市場レポートには以下が含まれます

| クリア(非反射) |

| 染色(非反射) |

| 真空コーティング(反射) |

| 高性能フィルム |

| その他のフィルムタイプ |

| 有機 |

| 無機・セラミック |

| 金属 |

| 建設 |

| 自動車 |

| 海洋 |

| デザイン |

| その他のエンドユーザー産業 |

| 米国 |

| カナダ |

| メキシコ |

| フィルムタイプ別 | クリア(非反射) |

| 染色(非反射) | |

| 真空コーティング(反射) | |

| 高性能フィルム | |

| その他のフィルムタイプ | |

| 吸収体タイプ別 | 有機 |

| 無機・セラミック | |

| 金属 | |

| エンドユーザー産業別 | 建設 |

| 自動車 | |

| 海洋 | |

| デザイン | |

| その他のエンドユーザー産業 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米太陽光制御ウィンドウフィルム市場はどのくらいの速さで成長すると予想されますか?

市場は2026年の2億4,406万米ドルから2031年までに3億4,546万米ドルへと成長し、年平均成長率7.20%を達成すると予測されています。

現在、どのフィルムタイプが販売をリードしていますか?

真空コーティング反射製品は、商業ビルがエネルギーコードを満たすのを支援する優れた赤外線遮断性能により、45.62%のシェアでトップに立っています。

自動車OEMが太陽光制御フィルムを採用する理由は何ですか?

組み込みフィルムは空調負荷を約20%低減し、電気自動車の航続距離を直接延長し、乗客の快適性を向上させます。

住宅設置を支援するインセンティブプログラムはありますか?

住宅所有者はインフレ削減法のもと、適格な太陽光制御ウィンドウフィルムの購入に対して30%の連邦税額控除(上限600米ドル)を申請できます。

スマートガラス技術は将来の需要にどのような影響を与えますか?

エレクトロクロミックウィンドウは動的な太陽光管理を提供し、長期的な競争上の脅威をもたらしますが、高コストが現在採用をプレミアムプロジェクトに限定しています。

セラミック吸収体は有機系の代替品より優れていますか?

セラミック吸収体は比類のない熱安定性を提供し、現在49.86%のシェアを保持していますが、有機系は急速に改善されており、年平均成長率8.07%で成長しています。

最終更新日: