ポリビニルブチラール(PVB)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.29 十億米ドル |

| 市場規模 (2031) | 5.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

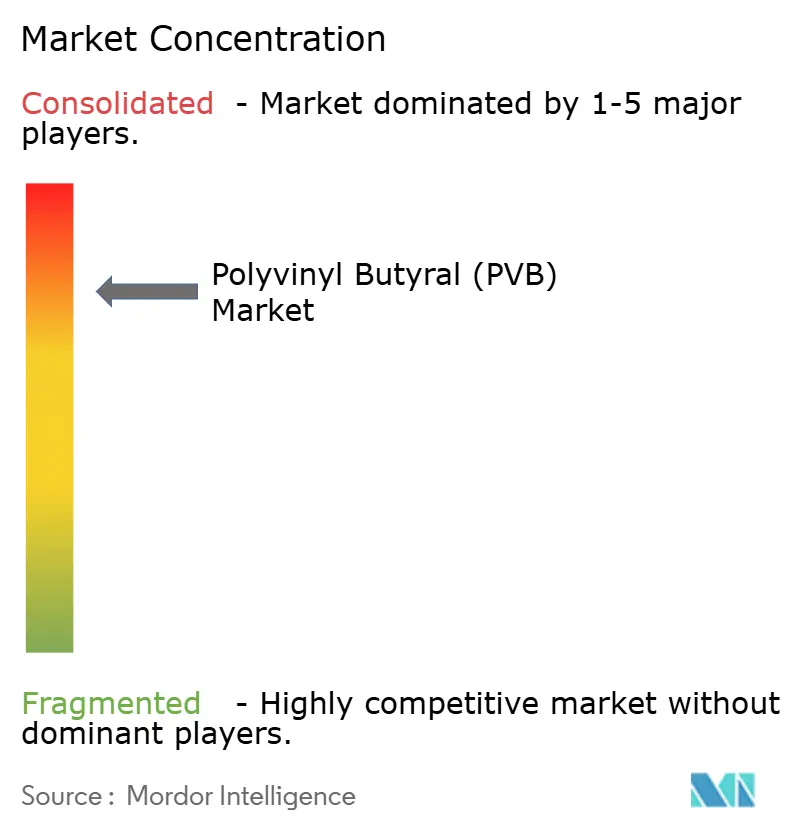

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリビニルブチラール(PVB)市場分析

ポリビニルブチラール市場規模は2025年に40億6,000万米ドルと評価され、2026年の42億9,000万米ドルから2031年には56億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.78%です。追い風となる要因としては、積層安全ガラスにおける当素材のほぼ普遍的な採用、車室内音響性能を重視する電気自動車(EV)普及率の上昇、および長寿命封止材を求める太陽光発電投資の加速が挙げられます。接着フィルムが需要を牽引しているのは、米国の道路当局からアジア太平洋の建築検査員に至るまで、規制当局が実証済みの中間層性能を義務付けているためです。一方、製造業者は欧州およびアジアの生産能力を拡大しており、これはポリビニルブチラール市場がマージンを損なわずに追加供給を吸収できるという自信の表れです。参入障壁は、多大な資本要件、確立された自動車資格認定サイクル、および既存サプライヤーを優遇する長年の顧客関係により、依然として高い水準にあります。

レポートの主要な要点

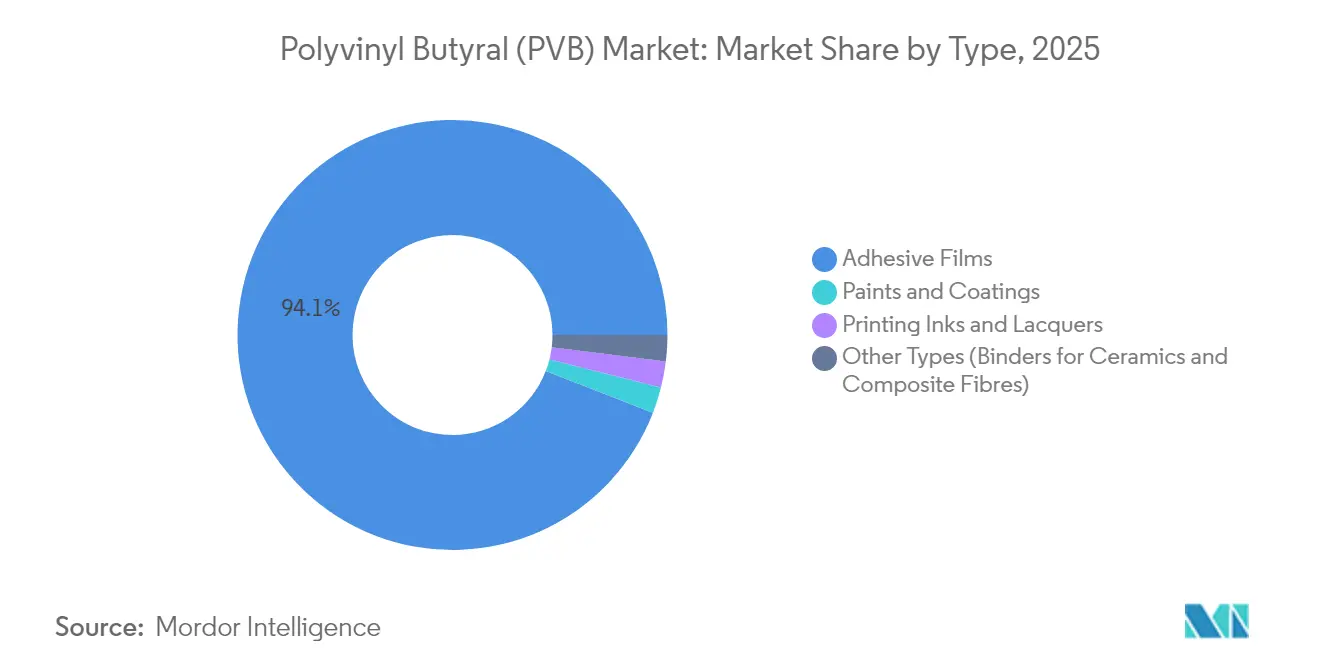

- タイプ別では、接着フィルムが2025年のポリビニルブチラール市場シェアの94.12%を占め、同セグメントは2031年にかけてCAGR6.05%で拡大する見込みです。

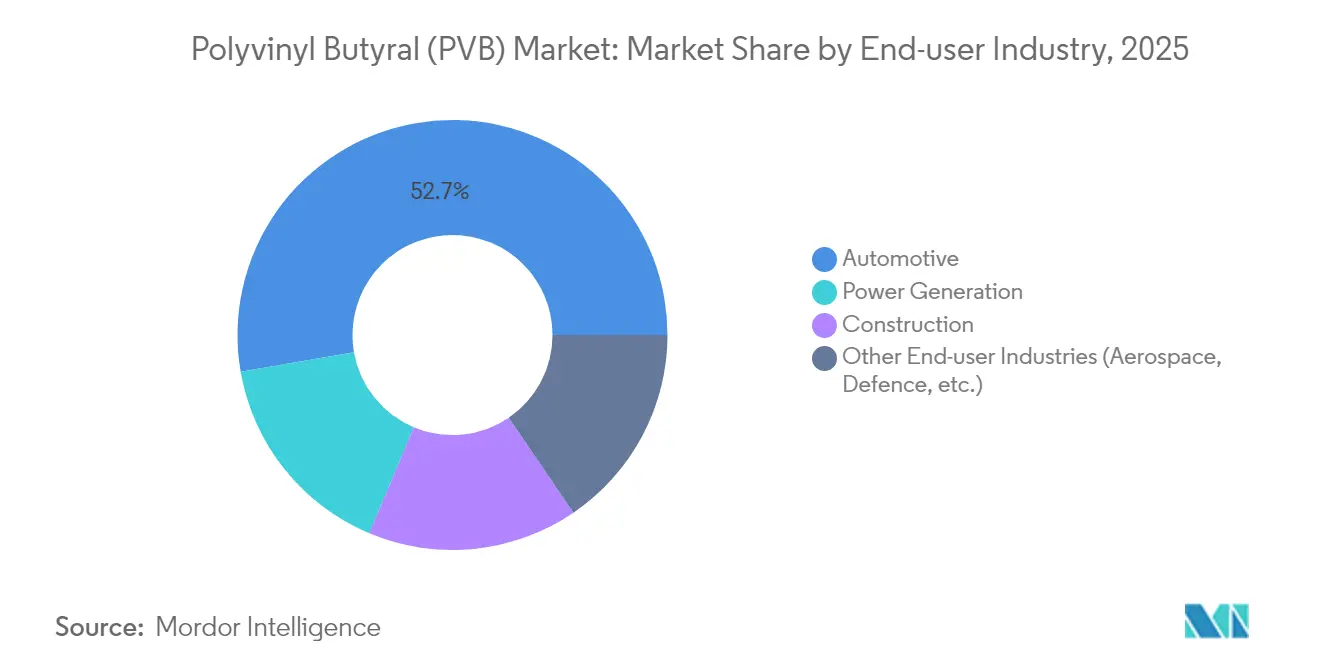

- エンドユーザー産業別では、自動車用グレージングが2025年のポリビニルブチラール市場規模の52.74%を占め、発電用途は2031年にかけてCAGR7.95%で成長しています。

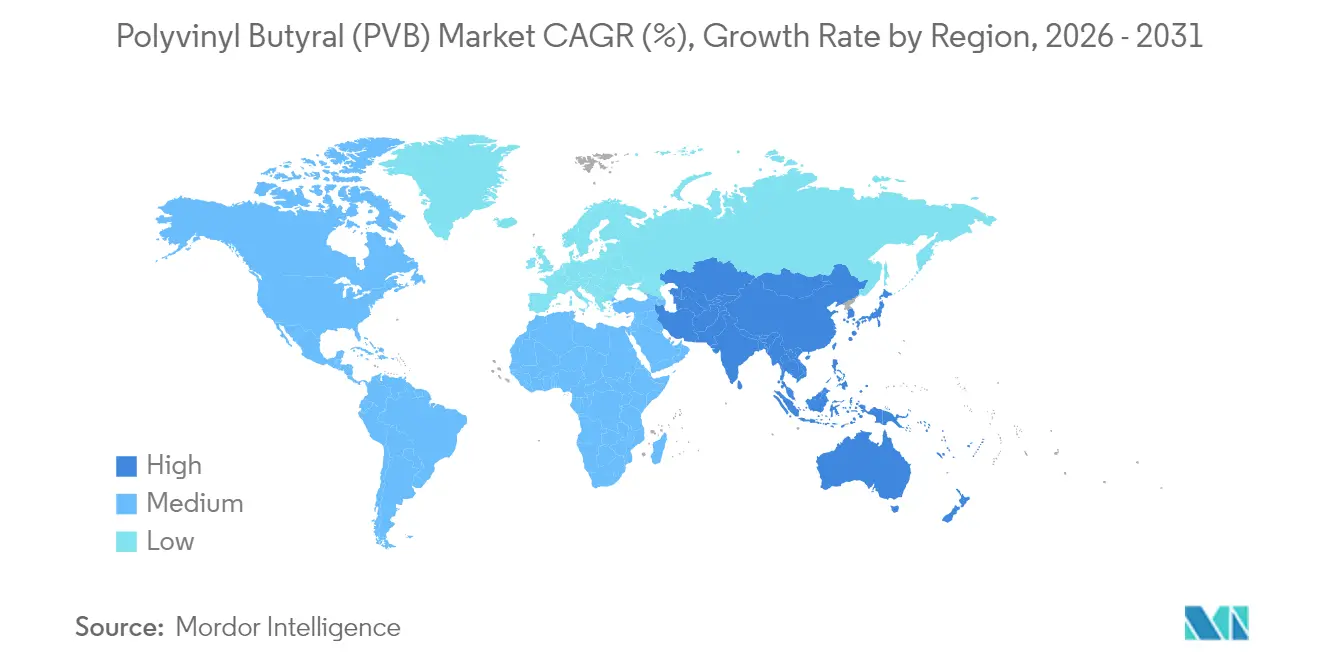

- 地域別では、アジア太平洋が2025年のポリビニルブチラール市場において50.83%のシェアで首位であり、2031年にかけて最も高い地域CAGRである6.11%を維持する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルポリビニルブチラール(PVB)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設・インフラブーム | +1.5% | アジア太平洋および北米に集中したグローバル規模 | 中期(2年~4年) |

| 自動車における積層ガラスの普及 | +1.2% | アジア太平洋の自動車ハブが牽引するグローバル規模 | 短期(2年以内) |

| 安全グレージングの義務化規制 | +0.8% | 北米およびEU、新興市場へ拡大中 | 長期(4年以上) |

| PVB封止材を使用した太陽光発電の拡大 | +0.6% | 北米および欧州での早期利益を伴うグローバル規模 | 中期(2年~4年) |

| 音響中間層に対するEV需要の拡大 | +0.4% | アジア太平洋を中核とし、北米および欧州へ波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

建設・インフラブーム

グレージング、カーテンウォール、および点支持式ファサードは、米国の複数の州および香港においてますます採用されるようになっています。2018年ペンシルバニア州建築基準法は、高占有ゾーンでの積層ガラス使用を規定しており、基礎需要を確保しています [1]ペンシルバニア州労働産業省、「統一建築基準法」、dli.pa.gov。香港のガラス構造使用実務規程における並行する義務規定は、アジアの高密度都市におけるPVBの普及率を高めています。都市の高層化が進み、建築家がより大きなガラス面を好む中、これらの規定は多年度にわたる延期不可能な受注へと転換し、ポリビニルブチラール市場を支えています。また、開発業者はPVBの音響効果を、交通指向型開発プロジェクトにおいて評価しており、中間層は重量を増加させることなく外部騒音を3~7dB低減できます。これらの要因が総合的に、当該10年間を通じた建設主導の持続的な追い風を支えています。

自動車における積層ガラスの普及

自動車OEM(自動車メーカー)は、積層ガラスをフロントガラスを超えてサイド、ルーフ、リアライトにまで拡大し、乗員安全性を高め、車内騒音を低減しています。EastmanのSaflexホライズン中間層は、動的衝撃試験を満たしながらヘッドアップディスプレイの視認性向上を目指しています。電気自動車はこの必要性をさらに高めています。なぜなら、パワートレインの静寂さが風音や路面騒音を際立たせるためであり、音響PVBグレードは最大6dBの減衰を実現し、体感品質を向上させます。OEMの採用タイムラインは短く、平均モデル刷新サイクルは3年から4年であり、近期の出荷量成長を支えています。パノラミックルーフデザインにおけるガラス面積の増加は、グローバルな自動車生産台数が緩やかに増加する場合でも、車両1台あたりの平方メートル需要をさらに高め、単位消費量を増加させます。

安全グレージングの義務化規制

世界中の規制当局が米国連邦自動車安全基準(FMVSS)第205号およびANSI/SAE Z26.1-1996試験を参照しており、乗用車フロントガラスへのPVB採用が事実上義務付けられています。欧州の立法者は、改正使用済み自動車廃棄指令に基づくリサイクル目標を拡大しており、PVBが高い回収率を促進するとして積層アセンブリを優遇しています。OEMは中間層の化学組成を変更するために長い検証サイクルを要するため、規制の強化が既存のPVB出荷量を固定化します。同様の動きがブラジルとインドにおいても見られ、自動車用ガラス規制の草案が北米の仕様を反映しつつあり、ポリビニルブチラール市場の規制上の安全網を広げています。

PVB封止材を使用した太陽光発電の拡大

薄膜モジュールメーカーは、エチレン酢酸ビニル(EVA)をPVB封止材に置き換えるケースが増えており、PVBは優れたUV耐性とガラス接着性を提供します。米国国立再生可能エネルギー研究所(NREL)の試験では、PVBが2,000時間の湿熱暴露後においても透過率95%超を維持し、EVAを10パーセントポイント以上上回ることが示されています。DuPontのPV5200シリーズはこれらの特性を活用しており、同社はPVBシートの年間売上高が25%以上成長すると見込んでいます。これは、2025年までに世界の太陽光発電設置量が400GWを超えると予測されているためです。米国および欧州における太陽光発電用ガラス専用の新規フロートガラスラインの設置が封止材の上流需要を同期的に創出し、PVBメーカーの収益源を多様化しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替製品(EVA、SGP、アイオノプラスト) | -0.7% | グローバル規模、コスト重視市場での影響が大 | 中期(2年~4年) |

| PVBリサイクルの強化 | -0.5% | 北米およびEU、アジア太平洋へ拡大中 | 長期(4年以上) |

| ブチルアルデヒド原料供給の変動 | -0.3% | アジア太平洋の生産拠点に集中したグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

代替製品(EVA、SGP、アイオノプラスト)

コスト重視の建設および自動車分野では、PVBに対するEVAおよびアイオノプラスト中間層の評価がますます高まっています。『マテリアルズ』誌に掲載された研究では、EVAが必要な衝撃性能を満たすとともに、吸湿性の低さから保管物流を簡素化できることが示されています。Kurarayが製造するSentryGlas(セントリーグラス)アイオノプラストは、従来のPVBの5倍の強度を持ち、プレミアム価格にもかかわらず構造ファサードでPVBを置き換えつつあります。規制対象のフロントガラス用途における代替はまだ限定的ですが、価格競争の激しいセグメント、特に長期耐久性よりも初期コストを重視する新興市場では、PVB出荷量が侵食される可能性があります。

先進地域におけるPVBリサイクルの強化

TarkettのフランスのEVA施設は、年間20,000トンの使用済みPVBをリサイクルし、24~33%のリサイクル含有量をプレミアムフローリングに配合しています。成熟した市場では循環経済の認定が促進されており、光学的透明性が重要でない用途でリサイクルポリマーを指定する建築家や自動車メーカーが増えています。学術コンソーシアムが実証した超音波援用分離技術は分子量を保持し、コーティングや封止剤へのリサイクル材の利用を可能にします。リサイクルPVBの供給増加は、特に欧州において、建築製品への二次原材料の割当量義務付けを求める立法者が存在することもあり、バージン樹脂需要の成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:接着フィルムが安全用途を通じて需要を牽引

接着フィルムは2025年のポリビニルブチラール市場シェアの94.12%を占め、自動車および建築分野の積層ガラス安全システムにおける中心的な役割を反映しています。接着フィルムのポリビニルブチラール市場規模は、グローバルな建設の上昇サイクルに沿ってCAGR6.05%で成長し、2031年までに54億3,000万米ドルに達すると予測されています。厳格なフロントガラス基準、都市中心部の騒音条例、およびパノラミックルーフの成長が相まって、接着フィルムを多年度にわたるOEMプログラムに固定化しています。製造業者は、構造用、UV遮断用、鳥類に安全なバリアントなどの特殊グレードにより差別化を図っており、これらはコモディティ樹脂に対して8~12%のプレミアムを獲得しています。

イノベーションは樹脂のレオロジーを中心に展開されており、衝撃性能を犠牲にすることなく薄い中間層を実現し、車両重量とグレージングコストを削減します。EastmanのSaflex構造シリーズは積層強度を30%向上させ、フレームレスバルストレードを実現し、ファサードの金属ハードウェアを削減します。ヘッドアップディスプレイ向け光学グレードPVBフィルムは新興ニッチ市場であり、KurarayはLCDおよび拡張現実フロントガラスに対応するため日本の生産能力を拡大しています。こうした特化は、出荷量が成熟する中でも接着フィルムの堅調な収益見通しを支えています。

塗料、コーティング、印刷インク、ニッチ用途は2025年に合計5.88%のシェアを占め、2億4,000万米ドルと評価されています。規模は小さいながらも、これらのセグメントはマージンの緩衝材を提供します。PVBの水酸基官能性は、優れた顔料分散性と金属基材への接着性を発揮し、1kgあたりのより高い価格設定を可能にします。研究者はPVBとナノセルロースを混合して3Dプリント複合材料用の無溶剤バインダーを開発しており、従来市場を超えた段階的な需要の可能性を示唆しています。全体として、非フィルム用途はCAGR4.03%で成長すると予測されており、ポリビニルブチラール市場の主要指標には及ばないものの、ニッチな収益性を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:自動車のリーダーシップが発電分野からの挑戦に直面

自動車用グレージングは2025年のポリビニルブチラール市場出荷量の52.74%を占め、100以上の管轄区域における義務的なフロントガラス基準に牽引されて、2031年にかけて安定したCAGR5.62%を記録する見込みです。大型インフォテインメントディスプレイやルーフライトの拡大による車両あたりのガラス面積の増加が平方メートル消費量を押し上げており、グローバルな生産台数の緩やかな減速を部分的に相殺しています。バッテリー電気自動車モデルにおけるNVH(騒音・振動・ハーシュネス)指標で競合するOEMが増える中、標準フィルムより約15%高い価格の音響グレードが市場シェアを伸ばしています。

発電、主に太陽光発電モジュールは、2025年消費量のわずか15.94%を占めるに過ぎませんが、最も速いCAGR7.95%での成長軌道に乗っており、2031年までにシェアを17.72%に引き上げる見込みです。封止材向け発電用ポリビニルブチラール市場規模は、大型薄膜太陽光プロジェクトの成長および両面ガラス-ガラスパネルの採用増加に牽引され、2031年までに10億2,000万米ドルに達すると予測されています。DuPontのPV5200シートは加速劣化試験において40年の耐用年数の可能性を実証しており、発電コスト(LCOE)の低減を目指すユーティリティ規模の開発業者から支持されています。

建設は2025年需要の15.83%を占め、超高層ビルのクラッディングやバルコニーバルストレードが普及するアジアで特に存在感を示しています。欧州および北米における改修プログラムが代替需要を喚起しており、一部の都市では交通回廊沿いに音響グレードの中間層を義務付けています。航空宇宙、防衛、および特殊光学分野は「その他」カテゴリーを構成しており、回転翼航空機や装甲車両における耐衝撃性透明部材にPVBを使用しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のポリビニルブチラール市場シェアの50.83%を占め、中国、日本、韓国における統合型石油化学、ガラス加工、および自動車組立クラスターに支えられています。地域出荷量は2031年にかけてCAGR6.11%で成長すると予測されており、EV生産ハブの拡大に伴い首位の座を固めています。中国のNEVクレジットや日本のグリーンビルディング補助金などの政府インセンティブが、音響および低VOC中間層への需要を加速させています。それでも、オレフィン分解炉の操業縮小に起因する原料ひっ迫が供給を断続的に混乱させており、在庫バッファーとマルチソーシング戦略の必要性を示しています。

北米は2025年需要の19.08%を占めています。成長の中心は老朽化インフラの改修と、プレミアム車両における積層サイドウィンドウの採用拡大にあります。同地域の建築基準法は、オーバーヘッドグレージングに0.76mm PVB中間層を一貫して義務付けており、基礎出荷量を確保しています。EastmanのゲントでのEVA生産能力拡大により、米国およびメキシコのOEMへの近接供給が可能となり、大西洋横断の輸送コストとCO₂フットプリントを軽減しています。オハイオ州のガラス積層リサイクルハブなどの循環経済プログラムが閉ループの原料フローを試験的に確立しており、2028年以降のバージンPVB成長を抑制する可能性があります。

欧州は2025年に16.46%のシェアを獲得しており、成熟しているものの技術的に高度な需要を示しています。厳格な炭素規制が建築家に対して、運用エネルギー消費を削減する高性能音響・太陽熱制御中間層の選択を促しています。KurarayとEverlam は、生物多様性指令に沿って、鳥類に安全なおよびポストテンション積層技術のイノベーションについてEUのガラスメーカーと協力しています。ドイツで議論されている拡大生産者責任スキームは、PVBメーカーに対して使用済みフロントガラスの回収・リサイクルを財政的に義務付ける可能性があり、2027年以降のコスト構造に影響を与えます。

ラテンアメリカ、中東、アフリカは2025年のグローバル出荷量の合計13.63%を占めています。市場の発展は、湾岸地域における新規フロートガラス投資とブラジルにおける自動車生産の拡大にかかっています。通貨の変動と輸入関税が障壁となっていますが、多国間インフラ資金調達が空港やスタジアムにおける積層ガラス需要を押し上げており、ポリビニルブチラール市場に段階的な出荷量をもたらしています。

競合環境

ポリビニルブチラール市場は高度に集中しており、Eastman、Kuraray、およびSekisuiがグローバル生産能力の推定80~85%を占め、寡占的な環境を維持しています。これらのリーダー企業は、アルデヒド誘導体化から押出成形までを包含する後方統合型バリューチェーンを運営しており、コストおよび供給セキュリティの優位性を有しています。年産50,000トンのグリーンフィールドプラントに1億5,000万米ドル以上を要する資本集約性が新規参入者を阻んでいます。OEMとの長期認定プロトコルは、多くの場合2モデルサイクルにわたるため、既存企業の地位をさらに強固にしています。

各社は高マージンのニッチ市場と地理的近接性を通じた成長を目指しています。Eastmanによる2024年のベルギー設備刷新はドイツOEMへのリードタイムを短縮しながら、欧州の音響およびHUD(ヘッドアップディスプレイ)用途向けSaflex生産を拡大しています。Kurarayの2025年の日本における光学フィルム拡張は、急成長するLCDカバーガラスおよび拡張現実フロントガラス需要を取り込んでいます。Sekisuiは2026年稼働予定のタイ(ラヨーン)での生産能力を活用して東南アジアを狙い、EV関連成長を獲得しつつ国内基盤以外への多角化を図っています。

戦略的な動きはサステナビリティにも及んでいます。EverlomとGarland Glassが建築用フィルムに対応した無溶剤PVBリサイクルを共同開発しており、2030年までに40%のリサイクル含有量の統合を目指しています。特許出願では、ブチラール合成における深共晶溶媒触媒のモメンタムが見られ、従来の酸触媒に対して15%のエネルギー節約を実現します。Qingdao Jiahua、Huakai、およびKingboard Special Resinsなどの地域的な小規模企業は、地域供給と価格柔軟性で競合しますが、上位3社が現在支配するプレミアムニッチに挑戦するためのR&D能力を欠いています。

ポリビニルブチラール(PVB)業界リーダー

Chang Chun Group

Eastman Chemical Company

Sekisui Chemical Co., Ltd.

Kuraray Co., Ltd.

Kingboard (Fogang) Special Resins Co., Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Eastman Chemical Companyは、ベルギーのゲント施設におけるポリビニルブチラール(PVB)中間層押出成形設備のアップグレードおよび拡張への投資を発表しました。この拡張は、自動車および建築市場からの需要増加に対応するものです。本プロジェクトはSaflex PVB製品の供給能力を強化するものであり、2026年までの完成が予定されています。

- 2024年7月:Sekisui Chemicalは、タイ・ラヨーン施設におけるPVB中間層生産能力拡大に800億円の投資を発表しました。2026年下半期に稼働開始予定の新生産ラインは、ヘッドアップディスプレイ向けの高性能製品に注力し、年間生産能力を700万ユニット増加させます。

グローバルポリビニルブチラール(PVB)市場レポートの調査範囲

ポリビニルブチラール(PVB)は、ポリビニルアルコールとブチルアルデヒドを反応させることで製造できる、透明で無色の非晶質熱可塑性材料です。その光学的透明性と強力な接着性により、主に自動車、建設、および太陽光発電のエンドユーザーセクター向けの各種積層ガラス製品の製造に使用されています。ポリビニルブチラール(PVB)市場は、タイプ、エンドユーザー産業、および地域によって区分されています。タイプ別では、接着フィルム、塗料・コーティング、印刷インク・ラッカー、その他のタイプ(セラミックスおよび複合繊維用バインダー)に区分されています。エンドユーザー産業別では、自動車、建設、発電、その他のエンドユーザー産業(航空宇宙、防衛)に区分されています。本レポートはまた、主要地域にわたる15カ国のポリビニルブチラール(PVB)市場の市場規模と予測を対象としています。各セグメントについて、市場規模と予測は売上高(百万米ドル)ベースで行われています。

| 接着フィルム |

| 塗料・コーティング |

| 印刷インク・ラッカー |

| その他のタイプ(セラミックスおよび複合繊維用バインダー) |

| 自動車 |

| 建設 |

| 発電 |

| その他のエンドユーザー産業(航空宇宙、防衛など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 接着フィルム | |

| 塗料・コーティング | ||

| 印刷インク・ラッカー | ||

| その他のタイプ(セラミックスおよび複合繊維用バインダー) | ||

| エンドユーザー産業別 | 自動車 | |

| 建設 | ||

| 発電 | ||

| その他のエンドユーザー産業(航空宇宙、防衛など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートにおいて回答される主要な質問

ポリビニルブチラール市場の現在の規模はどれくらいですか?

ポリビニルブチラール市場規模は2026年に42億9,000万米ドルに達し、2031年までにCAGR5.78%で56億9,000万米ドルに達すると予測されています。

最大のポリビニルブチラール市場シェアを持つセグメントはどれですか?

接着フィルムが2025年において94.12%のシェアで優位を占めており、主に積層安全ガラス用途に牽引されています。

アジア太平洋がポリビニルブチラール需要の主要地域である理由は何ですか?

中国、日本、韓国における統合型自動車・建設サプライチェーンにより、アジア太平洋はグローバルシェア50.83%および2031年にかけた最高地域CAGRである6.11%を維持しています。

電気自動車はポリビニルブチラールの消費にどのような影響を与えていますか?

EVは車内騒音を最大6dB低減する音響PVB中間層への需要を増幅させており、このニッチ市場を対象としたタイおよび日本での生産能力拡大を促しています。

ポリビニルブチラール市場の成長を鈍化させる可能性のある課題は何ですか?

原料の価格変動、バージン需要を相殺するリサイクル率の上昇、ならびにEVAやアイオノプラスト材料などの代替品との競争により、市場のCAGRが最大1.5パーセントポイント抑制される可能性があります。

最終更新日: