太陽光制御ウィンドウフィルム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.08 十億米ドル |

| 市場規模 (2031) | 1.74 十億米ドル |

| 成長率 (2026 - 2031) | 10.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

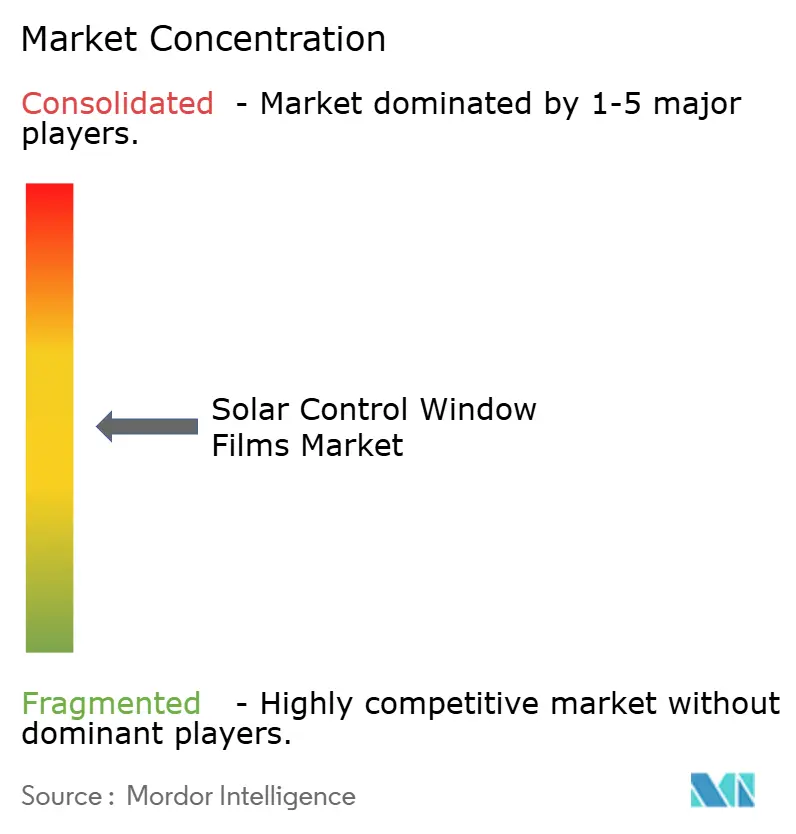

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる太陽光制御ウィンドウフィルム市場分析

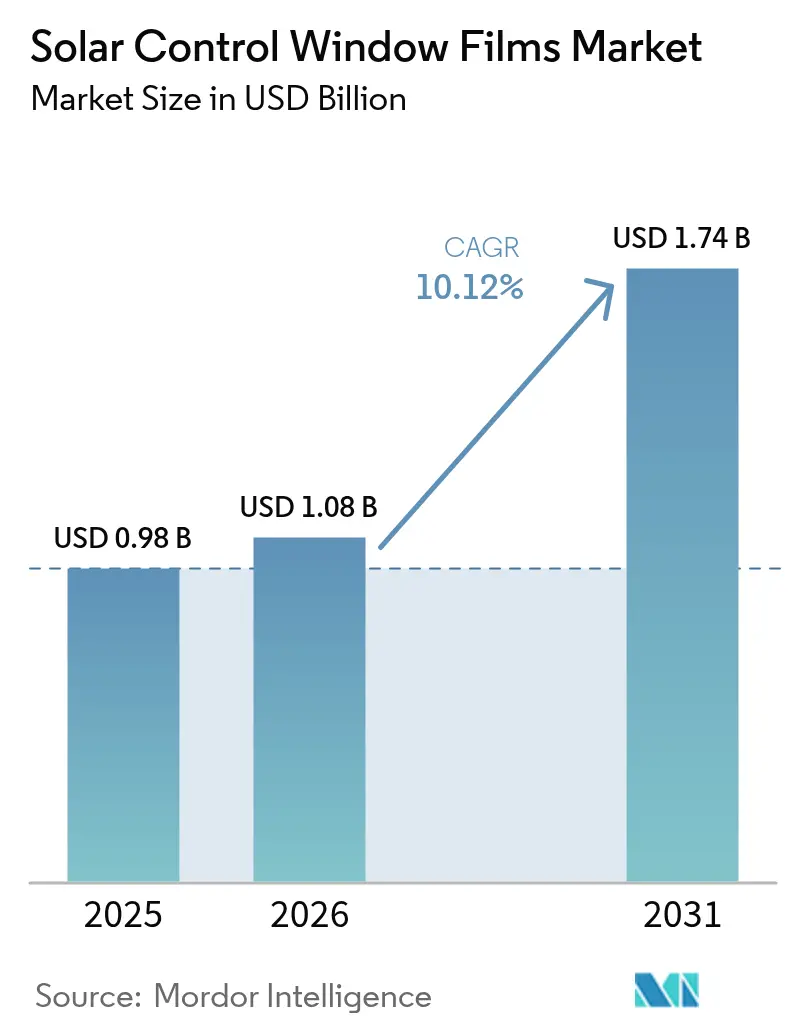

太陽光制御ウィンドウフィルム市場規模は2025年に9億8,000万米ドルと評価され、2026年の10億8,000万米ドルから2031年には17億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は10.12%です。国際的な脱炭素化規制、光熱費の上昇、および3年未満という実証済みの回収期間が需要の堅調さを維持しています。真空コーティング反射製品は、高い赤外線遮断性と中立的な美観を兼ね備えているため、現在の仕様において主流となっており、セラミック・金属ハイブリッドは極端な温度変動を伴う気候においてパフォーマンスの閾値を押し上げています。アジア太平洋の建設ブーム、EUのネットゼロ義務、および米国の財政的インセンティブがすべて収束し、原材料コストが変動する局面においても数量の拡大が続いています。これらの力が総合的に、太陽光制御ウィンドウフィルム市場をより広範なエネルギー効率の価値における重要なレバーとして強化しています。

レポートの主要ポイント

- フィルムタイプ別では、真空コーティング反射バリアントが2025年の太陽光制御ウィンドウフィルム市場シェアの42.35%を占め、このカテゴリーは2031年にかけて年平均成長率(CAGR)10.44%で拡大しています。

- 吸収体タイプ別では、セラミック技術が2025年の収益シェアの45.60%でトップとなっており、金属吸収体は2031年にかけて年平均成長率(CAGR)10.42%で最も速いペースを記録しています。

- 施工段階別では、新築プロジェクトが2025年の太陽光制御ウィンドウフィルム市場規模の84.20%を占め、年平均成長率(CAGR)10.41%で成長を続けています。

- エンドユーザー産業別では、建設が2025年収益の54.10%を占め、自動車用途は2031年にかけて年平均成長率(CAGR)11.03%で拡大すると予測されています。

- 地域別では、アジア太平洋が2025年収益の44.40%で首位を占め、2031年にかけて年平均成長率(CAGR)10.55%で最も成長の速い地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

太陽光制御ウィンドウフィルムのグローバル市場トレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| カーボンフットプリント削減への高まる重視 | +2.8% | EUおよび北米で最も強い影響を持つグローバル | 中期(2~4年) |

| 欧州における低放射率フィルム普及を促進するネットゼロ建築基準 | +2.1% | 欧州中心、アジア太平洋および北米への波及 | 長期(4年以上) |

| アジア太平洋建設産業の急増 | +3.2% | アジア太平洋中心、中東・アフリカへの二次的影響 | 短期(2年以内) |

| 紫外線防護と健康上の懸念に対する意識 | +1.5% | 先進国のプレミアム市場に集中したグローバル | 中期(2~4年) |

| アジア太平洋における採光制御を必要とする電子商取引倉庫建設の急増 | +1.8% | アジア太平洋中心、ラテンアメリカで新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カーボンフットプリント削減への高まる重視

企業の気候公約は、フィルムが冷房負荷を5~15%削減し、科学的根拠に基づく排出目標の対象となるため、太陽光制御ウィンドウフィルム市場を押し上げています。ピーク需要の削減は、暑い地域における電力網の強靭性目標と整合しています。不動産投資信託もグレージングのアップグレードを繰り延べ保守ではなく資産価値の向上として捉えています。再生可能エネルギーの普及が加速するにつれ、フィルムなどの需要側ソリューションは負荷プロファイルの安定化において重要性を増しています。このポジショニングは、設備投資の減速期においても調達予算を強固なものにしています。

欧州における低放射率フィルム普及を促進するネットゼロ建築基準

- EUの改正建築物エネルギー性能指令は、加盟国に対して公共部門の床面積の3%を毎年改修し、2050年までにゼロエミッション基準を満たすことを義務付けています。改修を重視した目標は、高コストなフレーム交換なしに断熱性能を向上させることでウィンドウフィルムの需要を高めています。多国籍企業は現在、アジアおよび北米でも同じエンベロープ基準を採用し、欧州のベンチマークを世界に輸出しています。ライフサイクルカーボン条項も、高内包炭素のグレージング交換よりも薄膜改修を優遇しています。その結果、サプライヤーは公共入札においてより長い受注見通しを得ています。

アジア太平洋建設産業の急増

- 中国、インド、東南アジアにおける都市化の軌跡は、冷房度日数が最も急速に上昇している第2層都市圏での竣工を加速させています。ASHRAE 90.1の類似規格を参照した各国の建築基準は現在、太陽熱取得の上限を義務付けており、仕様に高性能グレージングが含まれることを確実にしています。デベロッパーは、適度な追加コストでパフォーマンス閾値を満たすため、真空コーティング構造を重視しています。その結果、拡大するストックがベースライン需要を増幅させ、より厳しい基準が建物あたりのフィルム使用量を高めるという複合的なフィードバックループが生まれています。

紫外線防護と健康上の懸念に対する意識

- 企業テナントは室内環境の質を従業員の定着率と生産性向上に結びつけているため、紫外線を99%遮断しながら採光を維持するフィルムを指定しています。WELLおよびLEEDフレームワークは、紫外線透過率を2%未満に保つことでクレジットを付与し、オーナーが健康上のメリットを収益化できるようにしています。知識集約型拠点のプレミアム賃料は、雇用主が人材獲得競争を繰り広げる中で追加的な設備投資を正当化しています。保険会社も、紫外線による内装劣化の低減を実証した建物に対して保険料を割引しており、多面的な投資収益率(ROI)の根拠を強化しています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアム商業タワーにおけるダイナミックスマートグレージングからの代替リスク | -1.8% | プレミアム商業セグメントに集中したグローバル | 長期(4年以上) |

| 高温多湿気候における剥離に関する保証連動責任 | -1.2% | アジア太平洋および中東・アフリカの熱帯地域、湾岸諸国 | 中期(2~4年) |

| ポリエステルおよびナノセラミック原材料価格の変動 | -2.1% | アジア太平洋にサプライチェーンが集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアム商業タワーにおけるダイナミックスマートグレージングからの代替リスク

- エレクトロクロミックおよびサーモクロミックユニットはガラスを動的に着色し、静的フィルムでは対応できないグレア軽減を提供します。製造コストが低下するにつれ、ファサードコンサルタントはプレステージプロジェクトのダブルスキンまたはユニット化カーテンウォールにこれらのシステムをますます指定するようになっています。価格プレミアムはフィルム施工の3~5倍に留まっていますが、長期的なエネルギーシミュレーションではダイナミック制御が有利になることが多いです。フィルムサプライヤーは、スマートガラスの回収期間が12年を超える改修チャネルを拡大しながら、中間市場向けの提案を強化することで対応しています。

高温多湿気候における剥離に関する保証連動責任

- 熱帯地域の高い蒸気圧と絶え間ない紫外線は接着剤を劣化させ、端部の浮きや光学的ヘイズを引き起こします。大面積の不具合は、製品収益を大幅に上回る可能性のある複数テナントからのクレームを生み出し、保険会社の引受意欲を損なっています。プレミアム接着剤化学はアジア太平洋の高層ビルポートフォリオにおける保証期間を延長していますが、価格に敏感なオーナーは依然として保証が限定的な低コストフィルムに引き寄せられています。したがって、施工業者のトレーニングと仕様の精度が向上するまで、責任リスクが赤道沿岸都市への普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フィルムタイプ別:真空コーティングの優位性がパフォーマンスプレミアムを牽引

真空コーティング反射製品は2025年収益の42.35%を獲得し、年平均成長率(CAGR)10.44%により、このセグメントの太陽光制御ウィンドウフィルム市場規模は染色およびクリアの代替品を大きく上回り続けています。建築家は、近赤外線を選択的に反射しながら可視光を透過させる極薄の金属積層構造を高く評価しています。

フィルムメーカーは現在、銀、インジウム、ニッケル合金を使用したスパッタリングチャンバーを導入し、放射率0.20未満を達成しています。集合住宅の改修では、染色ポリエステルフィルムが初期コストの手頃さから依然として支持されていますが、エネルギー基準の強化により、反射構造への需要が着実に移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

吸収体タイプ別:セラミックのリーダーシップが金属の挑戦に直面

セラミック吸収体は2025年収益の45.60%を占め、その色安定性、高融点、および無視できる高周波干渉が評価されています。自動車OEMはテレマティクスアンテナの信号減衰を回避するため、ナノセラミック層を好んでいます。しかし、精製された金属ナノ粒子分散体が製造コストを削減し、デフォッガーグリッドの導電性メリットを回復させるにつれ、太陽光制御ウィンドウフィルム市場シェアの優位性は縮小する可能性があります。

金属のみのフィルムは年平均成長率(CAGR)10.42%で拡大しており、虹色現象を抑制するスパッタスタックの改良に支えられています。ハイブリッドアーキテクチャは現在、銀シード層の上にアルミナまたはシリカを堆積させ、低反射率と急峻な赤外線遮断を組み合わせた複合光学スタックを形成しています。このような進歩は歴史的な境界を曖昧にし、カテゴリーをグレア抑制、防汚、光電変換オーバーレイなど機能特化型の配合へと押し進めています。

施工段階別:新築への集中が改修機会を創出

新築への統合は2025年収益の84.20%を占め、現場ベースのグレージングパッケージと歩調を合わせて成長しましたが、改修需要は依然として数兆平方フィートの機会として残っています。建設マネージャーはカーテンウォール製造時にフィルムを指定することを好みます。工場環境が接着性、光学的透明度、および品質保証のトレーサビリティを保証するためです。

改修チャネルも政府の財政的刺激策から恩恵を受けています。アジアの自治体は、グリーン改修を実施するオーナーに追加の容積率を付与し、賃貸可能スペースのボーナスを通じてエネルギー節約を実質的に収益化しています。これらのインセンティブは、アフターマーケットフィルムに有利な投資計算を急速に再形成しています。

エンドユーザー産業別:建設の安定性と自動車の加速

建設セクターは2025年の数量の54.10%を確保し、太陽光制御ウィンドウフィルム市場全体に安定したベースライン需要を提供しています。オフィスタワー、病院、学校は運用炭素コンプライアンスのためにフィルムを指定し、新興郊外住宅はプライバシーとグレア制御のためにティンティングを選択しています。

それにもかかわらず、自動車グレージングは急成長レーンにあり、バッテリー電気プラットフォームがキャビン熱耐性を航続距離の決定要因として露わにするにつれ、2031年にかけて年平均成長率(CAGR)11.03%を記録しています。OEMエンジニアリンググループは現在、3℃のキャビン温度低下がkWh消費に与える影響をモデル化し、それに応じてサンルーフとサイドウィンドウに低放射率フィルムを統合しています。 補完的な需要は、流通倉庫、データセンター、スポーツアリーナにも生まれており、それぞれ独自の光学的・熱的ニーズを持っています。東南アジアの倉庫オペレーターは、採光と熱負荷の閾値のバランスを取るためにフィルムを設置し、冷蔵スパイクから温度管理ゾーンを保護しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年収益の44.40%を占め、年平均成長率(CAGR)10.55%で拡大しており、太陽光制御ウィンドウフィルム市場の重力的中心であり続けています。中国の緑色建築評価標準GB/T 50378およびインドのエコ・ニワス義務は、高選択性フィルムの普及を加速させる太陽熱取得係数を規定しています。

改修インセンティブが北米を支えています。インフレ抑制法の強化された税額控除は連邦および民間ポートフォリオ全体でエンベロープのアップグレードを加速させており、カリフォルニア州のタイトル24改正はファサードの外観を変えることなく薄膜が満たせる外部遮蔽係数の閾値を引き上げています。

欧州は成熟した普及率を維持しながらも、2030年「フィット・フォー・55」気候パッケージに関連した第二波の需要を享受しています。

バリューチェーン分析

バリューチェーンは、PETベースフィルム、感圧接着剤または硬化型接着剤、離型ライナー、真空スパッタリング用の機能層を含む上流の石油化学製品・特殊素材の投入から始まります。これらの機能層は、必要な光学性能および赤外線性能に応じて、染料、UV吸収剤、金属または金属酸化物ターゲットを使用する場合があります。中核となる製造工程には、一般的にPETフィルムの加工、コーティングまたは染色、反射層形成のための真空成膜またはスパッタリング、多層構造の積層、そしてスリットおよび巻き取りによるマスターロールまたは完成品ロールへの加工が含まれます。3M、Eastman、Saint-Gobainなどの大手ブランドメーカーは、通常、独自の配合と性能試験を管理した上で、地域のコンバーティング、流通、認定販売店ネットワークにマスターロールを供給します。

下流側では、表面処理、施工技術、端部シーリング、硬化条件を含むチャネルでの実施が、光学品質と耐久性に直接影響します。このため、特に剥離リスクが高い高温多湿な気候において、専門施工業者ネットワークが保証成果を左右する重要な要素となります。流通は通常、商業建設向けのプロジェクト直販と、改修・自動車チャネル向けの分散した施工業者・販売店基盤の組み合わせであり、これが仕様適合性能の一貫性を制限する場合もあります。公共および商業のバイヤーが文書化要件を強化するにつれ、EPDに裏付けられた環境報告や認証済みの性能データが調達プロセスに組み込まれつつあり、メーカー、コンバーター、施工パートナー間の連携がより厳密になっています。

競争環境

競争は中程度に分散した状態が続いています。戦略的な動きは持続可能性、ブランディング、および循環型デザインを中心に展開しています。TorayのPICASUSシリーズは、1ミクロン未満のナノ層スタックを用いた先進モビリティ用フロントガラスへと拡張し、急成長する電気自動車ガラスセグメントをターゲットにしています。これらの差別化戦略は、コモディティ参入者が大量改修入札で価格競争を仕掛ける中でもマージンを守っています。

太陽光制御ウィンドウフィルム産業リーダー

3M

Avery Dennison Corporation

Eastman Chemical Company

Saint-Gobain

Garware Hi-Tech Films

- *免責事項:主要選手の並び順不同

市場機会と将来展望

改修に焦点を当てたエネルギー規約や適合経路は、特に外装変更が制約される場合において、測定可能な外皮性能向上として位置付けられるフィルムに対する市場の空白を生み出しています。米国では、カリフォルニアエネルギー委員会によるタイトル24(パート6)の施行において、NFRC認証を受けた日射調整窓フィルムが既存建築物の外皮に対する適合改修手段として認められています(2025年エネルギー規約、2026年施行)。これにより、認証済みの評価値、文書パッケージ、訓練された施工能力を提供できるサプライヤーが有利になります。コンプライアンス主導の需要はまた、EPDやROI計算ツールなど、成果に基づく販売ツールを後押ししており、商業調達において色合いのみの仕様ではなく、検証可能なエネルギーおよび快適性の成果がますます求められるようになっています。

各社の製品および生産能力に関する動きは、近い将来の2つの機会領域を示唆しています。すなわち、気候特性に応じた建築用製品と地域化された製造です。Avery Dennisonは、2026年6月にClima Architectural Window Filmシリーズを発売し、インドで建築用ポートフォリオを拡大しました。同シリーズは複数のサブシリーズを通じて、商業用・住宅用の冷房負荷低減をターゲットとしています。供給面では、ORAFOL Europeが2025年6月にドイツ・オラーニエンブルクのHall 10施設において、分光選択性を持つ日射防御フィルムの工業規模生産を開始し、欧州向けプロジェクトのリードタイム短縮と地域供給の強化を支えています。サステナビリティを軸とした差別化も主流の仕様に浸透しつつあり、LINTECは2025年7月に100%再生PET樹脂を基材に使用した日射調整フィルムを発売し、企業の脱炭素化および報告ニーズに沿った製品選択を可能にしています。

最近の業界動向

- 2026年7月:Avery Dennison Graphics Solutionsは、新たに改良されたXTRM PRO日射調整窓フィルムラインを発表し、退色防止保護層と、屋外使用向けの耐UV性を強化したコーティングを追加しました。この改良により、保証性能と耐久性が仕様決定を左右する、より過酷な暴露条件への対応力が強化されます。

- 2026年6月:Avery Dennisonは、インドでClima Architectural Window Filmシリーズを発売し、Clima Vista、Clima Fusion DR、Clima Sterling DR、Clima Ceramicの各バリエーションを商業用・住宅用建築物向けに展開しました。インドに焦点を当てた展開により、細分化された日射調整性能オプションへのアクセスが拡大し、大規模な建設・改修市場におけるチャネル浸透の加速が図られます。

- 2024年11月:Eastmanは、ベルギー・ヘントの拠点においてSaflex PVB中間膜製品ラインの押出加工能力をアップグレード・拡張する投資を発表し、2026年の完了を目指しています。このプロジェクトにより、グレージングシステムに使用される特殊中間膜の地域生産能力が拡大し、自動車および建築分野における日射制御・安全性能要件に対する供給力が強化されます。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場には、建物および輸送用途において日射熱取得、UV透過、グレアを低減するためにグレージングに適用される日射調整窓フィルムからの収益が含まれます。これらのフィルムが販売されている主要地域における、新築および改修向けに施工されるフィルム素材の供給量を算定対象としています。

対象範囲の除外事項:エレクトロクロミックスマートガラス、現場施工の液体コーティング、および検証済みの日射調整性能評価を持たない装飾用または目隠し用フィルムは除外します。

セグメンテーション概要

- フィルムタイプ別

- クリア(非反射型)

- 染色(非反射型)

- 真空コーティング(反射型)

- 高性能フィルム

- その他のフィルムタイプ

- 吸収体タイプ別

- 有機

- 無機・セラミック

- 金属

- 施工段階別

- 新築

- 改修

- エンドユーザー産業別

- 建設

- 自動車

- 海洋

- デザイン

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

モデル構築の出発点として、日射調整フィルムの重要性を裏付ける需要状況および政策シグナルの明確な把握を行います。建物のエネルギー動向については国際エネルギー機関(IEA)、効率性の参考情報については米国エネルギー省、冷房関連指標については米国エネルギー情報局(EIA)といった公的情報源を用いて、需要の方向性とタイミングの基準を定めます。

次に、米国国勢調査局の建設データ、Eurostatの建設統計、フィルムおよび関連ポリマー素材の貿易動向を補足的な文脈として示すUN Comtradeなどの情報源を用いて、建設・輸送活動の系列データにより用途別のエクスポージャーを相互検証します。企業の開示資料、投資家向けプレゼンテーション、業界団体のウェブサイト、信頼性のある報道機関の記事を精査し、製品ポジショニング、チャネル構造、典型的なエンドユーザーの要件を把握します。有用な場合には、企業財務データを扱う有料サブスクリプションおよび特許データベースを扱う別の有料サブスクリプションを用いて、サプライヤー規模や技術変化の妥当性を確認しますが、ここに挙げた情報源はあくまで例示であり、網羅的なものではありません。

一次インタビューおよび調査

一次調査では、実際に日射調整フィルムとして販売されているものを確認すること、そして用途によって価格や製品構成がどのように変化するかを把握することに重点を置いています。南北アメリカ、EMEA、APACの各地域にわたるメーカー、コンバーター、施工業者、販売代理店、大口エンドユーザーへのヒアリングを通じて、改修需要の比率、フィルム種類の構成比、平均販売価格の推移に関する前提が、更新サイクルおよび購買行動と整合するようにしています。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):19% | APAC:47% |

| 中堅層:46% | 機能部門/事業部門リーダー:40% | EMEA:31% |

| 小規模プレーヤー:20% | マネージャー:41% | 南北アメリカ:22% |

市場規模算定と予測

市場規模の算定は、グレージングのエクスポージャーおよび採用状況からフィルム消費量を再構築するトップダウン型の需要プールを構築し、その後供給側のシグナルと照合する形で行われます。基本ロジックは、建設分野における対象窓面積および対象車両保有台数を日射調整フィルムの普及率に結び付け、それをフィルム種類および用途別のASP(平均販売価格)体系を用いて金額に換算するというものです。

合計値を左右する主要な入力要素には、改修と新築の比率、施工業者の処理能力および高温気候地域での季節性、フィルム種類の構成比(真空コーティング、透明、染色、高性能)、吸収材料の構成比、用途別の一般的な交換時期が含まれます。データに欠落がある場合は、インタビューで合意された範囲内の前提を用い、貿易動向の方向性、建設活動、チャネル調査で観察された価格帯と照らし合わせて検証します。

予測は、シナリオ分析を基本とし、単純な多変量回帰分析によって補完する形で行われ、建設着工件数、冷房度日の強度、電力価格の方向性、エネルギー効率政策の勢いといった要因を現実的な範囲内で変動させます。特定国のサンプル抽出によるASPと推定販売量の掛け合わせ、および施工業者ネットワークからのチャネル積み上げを含むボトムアップ的な概算値を用いて最終的な合計値を調整し、結果の再現性と検証しやすさを確保しています。

データ検証と更新サイクル

算出結果は、独立した複数のシグナルを用いた三角検証によって確認され、確定前に外れ値の見直しが行われます。フィルム量の推定値およびASPの推移について、施工業者の報告内容、販売代理店の受注動向、建設・輸送関連指標と比較し、最終的な数値が単一のデータ源に依存しないようにしています。

変動チェックは地域および用途レベルで実施され、異常な増減が見られた場合は前提の再確認、必要に応じてインタビュー対象者への追加ヒアリングを行います。レポートは毎年更新され、主要な規制変更、ポリマー価格の急激な変動、需要の急変などの重大な出来事が発生した場合には中間更新が行われます。納品前には、アナリストが最新のデータ確認を行い、クライアントには最新の見解が提供されます。

Mordor Intelligenceによる日射調整窓フィルム市場推定値と他の公表推定値との比較

日射調整窓フィルムの市場価値が発行元によって異なるのはよくあることであり、これは各社が対象とする製品範囲やバリューチェーン内の販売時点を必ずしも同一に扱っていないためです。差異は、改修需要の扱い方、フィルム性能カテゴリーの分類方法、価格が時間の経過とともにどの程度上昇すると想定するかによっても生じます。

主な差異要因は対象範囲であり、一部の数値はより広範な窓フィルムカテゴリーを混在させたり、スマートグレージングなどの隣接ソリューションを加えたりすることで、算定される収益プールを拡大させています。もう一つの要因は評価方法であり、一部の手法は広範なポリマーフィルムの貿易額や施工プロジェクトの価値に基づいていますが、Mordor Intelligenceのモデルでは、装飾専用および未検証のフィルムを日射調整性能評価済み製品から分離した上で、明確な製品構成比とASP体系に基づくロール単位のフィルム販売額に価値を紐づけています。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.98 B (2025) | |

| 業界出版社A | USD 1.70 B (2025) | より広範な窓フィルムのカテゴリーを対象としている可能性が高く、日射調整窓フィルムを超える隣接カテゴリーを含む場合があり、これにより価値ベースが膨らみ、地域別の比重が変化する可能性があります。 |

| グローバル出版社B | USD 0.95 B (2025) | より狭い対象範囲または異なる評価基準を用いている可能性が高く、低めの数値は、初期年におけるASPの保守的な上昇見通しおよび改修普及の緩やかな進展を示唆しています。 |

この表は、差異が主に日射調整フィルムとして何を算定対象とするか、また、その値がフィルム素材の販売額を反映しているのか、それともより広範な施工済みソリューションの視点を反映しているのかによって説明されることを示しています。対象となる窓面積のエクスポージャーから普及率、製品構成、価格設定に至るまでの各段階を可視化することで、最終的な推定値は実務的な需要指標に対して追跡可能な状態を保ち、新たなシグナルが現れた際にも整合的に更新することができます。

レポートで回答される主要な質問

太陽光制御ウィンドウフィルム市場の現在の価値はいくらですか?

市場は2026年に10億8,000万米ドルであり、年平均成長率(CAGR)10.12%で2031年までに17億4,000万米ドルに達すると予測されています。

太陽光制御ウィンドウフィルムの需要をリードしている地域はどこですか?

アジア太平洋がグローバル収益の44.40%を占め、2031年にかけて年平均成長率(CAGR)10.55%で最も高い成長を記録しています。

真空コーティング反射フィルムが人気を集めている理由は何ですか?

高い赤外線遮断性と中立的な外観を提供し、市場シェアの42.35%を占め、年平均成長率(CAGR)10.44%で拡大しています。

政府のインセンティブはどのように普及に影響しますか?

米国インフレ抑制法の1平方フィートあたり5.00米ドルの控除やEUのネットゼロ義務などの措置が、改修および新築需要を直接的に高めています。

熱帯気候でのより広範な普及を妨げているものは何ですか?

高湿度が接着剤の劣化を加速させ、剥離を引き起こし、高額な保証クレームをもたらします。

最終更新日: