ポリ塩化ビニル(PVC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

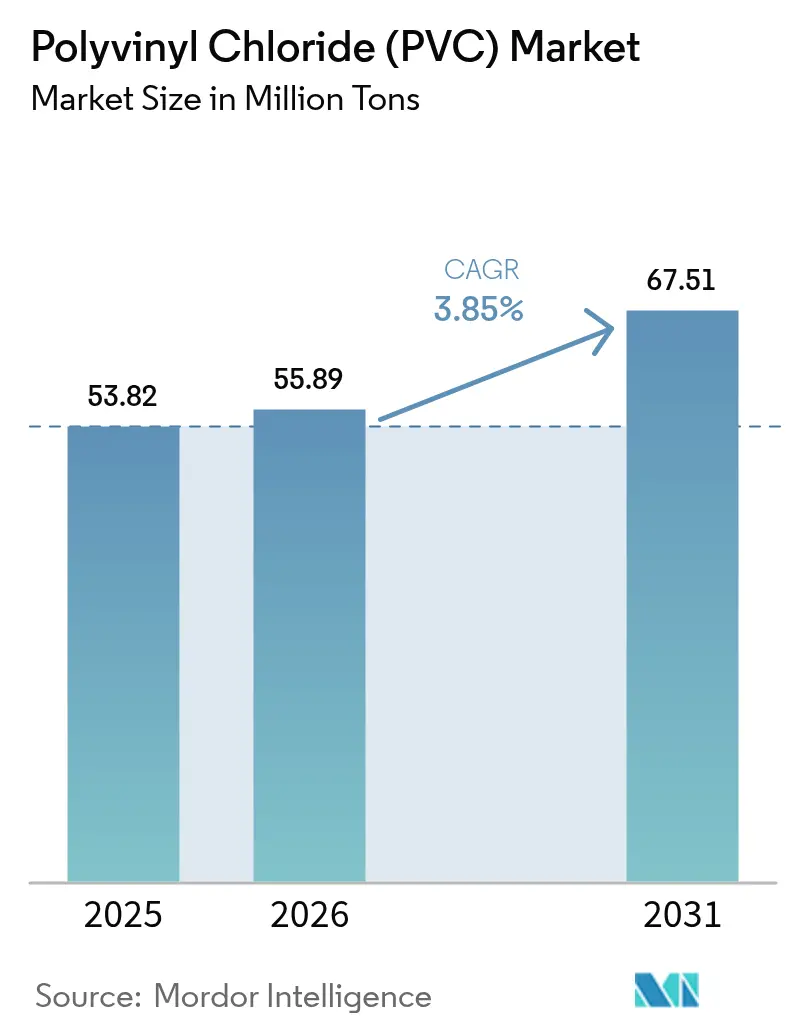

| 市場取引高 (2026) | 55.89 百万トン |

| 市場取引高 (2031) | 67.51 百万トン |

| 成長率 (2026 - 2031) | 3.85% CAGR |

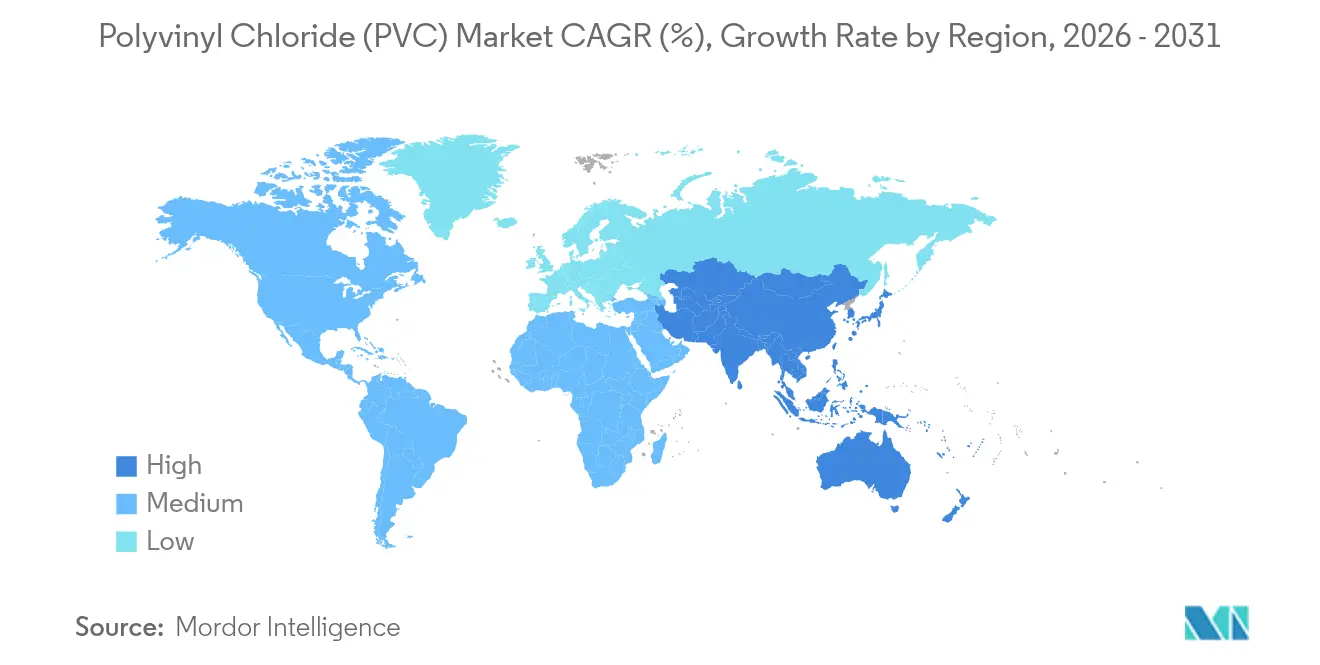

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

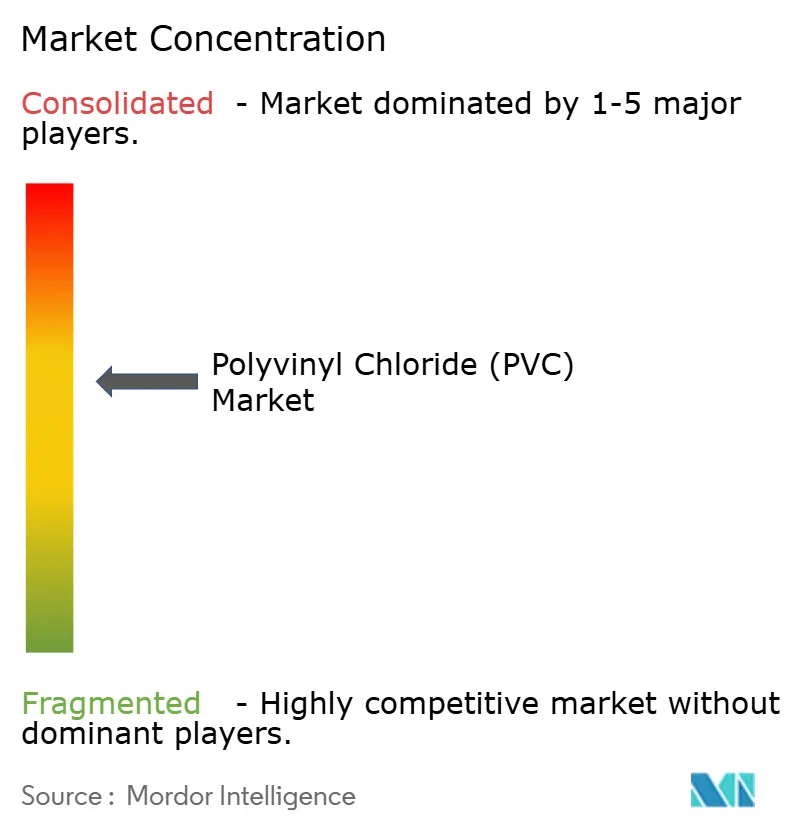

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリ塩化ビニル(PVC)市場分析

ポリ塩化ビニル市場規模は、2025年の5,382万トンから2026年には5,589万トンに成長し、2026年から2031年にかけてCAGR3.85%で2031年までに6,751万トンに達すると予測されています。この拡大は、従来の添加剤に関する規制が強化される中でも、水インフラ、医療用使い捨て製品、次世代電気自動車におけるPVCの確固たる役割を反映しています。持続的な需要は、優れたコストパフォーマンス比から生じており、特に代替品がPVCの耐久性、耐薬品性、加工のしやすさにまだ匹敵できない急速に都市化が進む地域において顕著です。雨水・飲料水網向けの大口径パイプ、フタル酸エステルフリーの医療用チューブ、軽量自動車内装材はいずれもポリ塩化ビニル市場の成長軌道を強化しています。一方、生産者マージンは複合的な圧力に直面しています。中国の過剰生産能力が世界価格を圧迫していますが、塩素アルカリおよびリサイクル事業への垂直統合が、主要企業の原料費およびコンプライアンスコストの相殺に貢献しています。

主要レポートのポイント

- 製品タイプ別では、硬質PVCが2025年のポリ塩化ビニル市場シェアの61.40%を占め、塩素化PVCが2031年に向けて最も速い4.55%のCAGR見通しを記録しました。

- 製造プロセス別では、懸濁PVCが2025年の収益の74.30%を占め、乳化PVCは2031年にかけて4.38%のCAGRが見込まれています。

- 安定剤タイプ別では、カルシウム系システムが2025年のポリ塩化ビニル市場規模の47.60%を獲得し、有機スズ安定剤は2031年にかけて5.05%のCAGRで拡大しています。

- 用途別では、パイプ・継手が2025年のポリ塩化ビニル市場規模の49.40%を占め、2031年にかけてCAGR4.22%で成長すると予測されています。

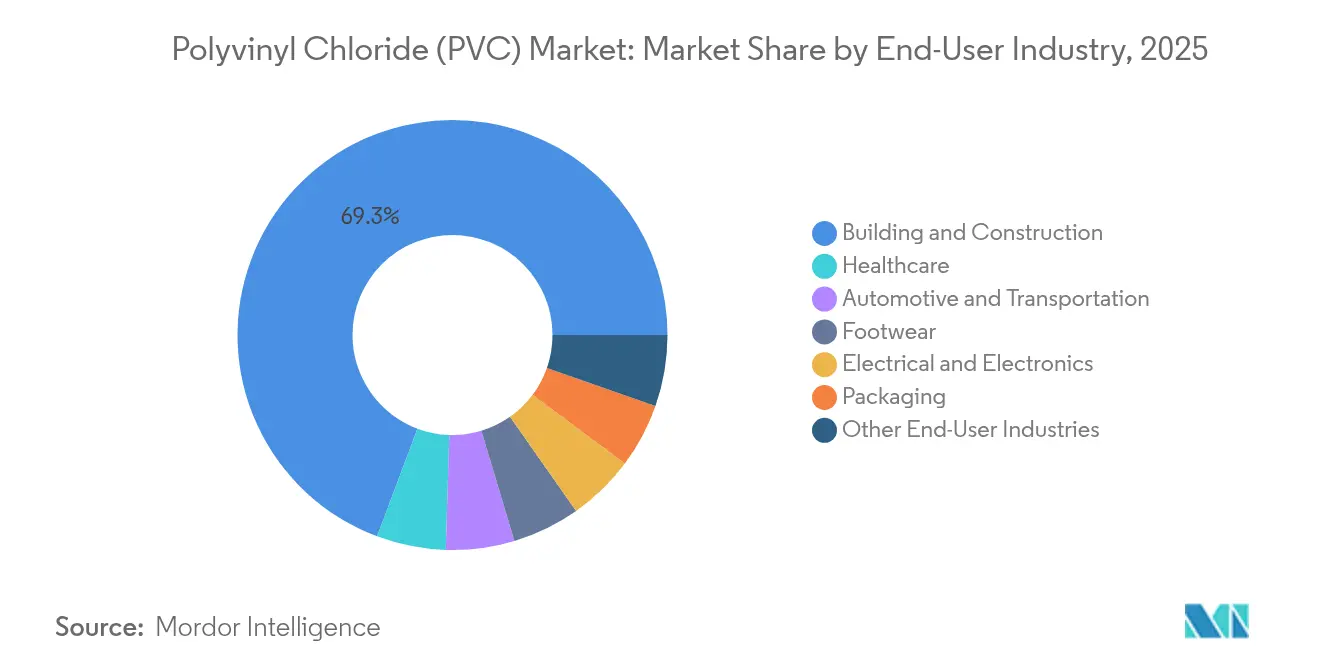

- 最終用途産業別では、建築・建設が2025年に69.30%の収益シェアでトップとなり、2031年にかけてCAGR4.02%で加速すると予測されています。

- 地域別では、アジア太平洋が2025年の消費量の59.40%を占め、2031年にかけてCAGR4.21%でポリ塩化ビニル市場をリードすると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ポリ塩化ビニル(PVC)市場の促進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アジアにおけるSPAC主導のメガシティにおける急速な都市インフラ拡大 | +1.20% | アジア太平洋中核部、中東・アフリカへの波及 | 長期(4年以上) |

| 北米および欧州における使い捨て医療機器の急増によるDEHPフリーPVCコンパウンドへの需要 | +0.80% | 北米・EU | 中期(2年~4年) |

| クリーンウォーターインフラへの需要増大 | +0.90% | グローバル | 長期(4年以上) |

| 生産される電気自動車における軽量軟質PVC内装材へのOEMシフト | +0.60% | グローバル、中国・ドイツ・米国での早期利益 | 中期(2年~4年) |

| 米国およびEUの生産者による塩素アルカリ能力統合によるPVC生産コスト低減 | +0.70% | 北米・EU、グローバルへの競争的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SPAC資金調達によるメガシティにおける急速な都市インフラ拡大

アジアのメガシティにおける洪水管理および飲料水網への継続的な支出が、2mを超える大口径PVCパイプの仕様策定を促進しており、従来の住宅用口径サイズからの転換が見られます。インドおよびインドネシアのプロジェクトは、PVC配管に組み込まれた音響漏水検知技術が、資産寿命を延ばしながら無収水損失に対処するための手段として、いかに活用されているかを示しています。政府はまた、気候変動対応資金を長期耐用年数を持つ材料に結びつけており、これがダクタイル鋳鉄やコンクリートよりもPVCを有利にしています。その結果、より高い圧力や過酷な土壌条件に対応できるプレミアムグレードが、汎用パイプよりも高いマージンを獲得しています。湾岸協力会議諸国における同様のインフラ投資は、今後10年間で中東への需要波及を示唆しています。

使い捨て医療機器の急増によるDEHPフリーPVCコンパウンドへの需要

2030年に施行予定のカリフォルニア州のDEHP禁止令を受け、北米のコンバーターは血液バッグ、点滴セット、腹膜透析チューブのデフォルト選択としてDOTP可塑化PVCを採用しました[1]AABB、「医療機器におけるDEHPに関するカリフォルニア州議会法案」、aabb.org 。例えばTeknor Apexは、生殖毒性の懸念なしに柔軟性目標を達成する低抽出性APEXメディカルコンパウンドを商業化しました。同時に、EUが独自のDEHP禁止を2030年半ばまで延期したことで、フタル酸エステルフリー処方で既に再認定を受けたサプライヤーにファーストムーバーの優位性をもたらしています。高いコンプライアンスコストは病院の調達予算に容易に吸収され、特殊PVCグレードを汎用サイクルから保護するプレミアムニッチを形成しています。

クリーンウォーターインフラへの需要増大

米国、ドイツ、日本における老朽化した水道本管の改修は、メンテナンス予算が逼迫する中で耐腐食性PVCを重視しています。CPVCが90℃の使用温度に耐える能力は、商業ビルの温水配管材料として最適な選択肢として位置づけられており、銅と比較してライフサイクルコストを削減しています。スマートグリッドの野心は、漏水・圧力・水質分析を伝送するセンサー対応PVCパイプを指定するよう公益事業者を促し、メーカーを原材料サプライヤーからソリューションパートナーへと昇格させています。ESG重視の自治体はさらに、認定リサイクル含有量を持つパイプを優先し、PVC生産者をポストコンシューマー樹脂投資へと誘導しています。

電気自動車における軽量軟質PVC内装材へのOEMシフト

世界の自動車メーカーは、アンビエントバックライティング、成形グレイニング、耐傷コーティングを統合した軟質PVCコンパウンドにますます依存しています。ContinentalのAcella次世代トリムフォイルは、従来の合成材料と比較して最大20%の軽量化を実現し、EVの走行距離延長に直接貢献しています。ティア1サプライヤーはまた、フタル酸エステルフリー移行後のPVCの低VOCプロファイルを強調し、内装空気質規制に対応しています。床下カバーなどの非可視部品に産業廃棄物リサイクルPVCを統合することで、自動車メーカーはパフォーマンスを損なうことなくサーキュラーエコノミー目標を達成できます。

ポリ塩化ビニル(PVC)市場の抑制要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EU REACHおよびインドBIS規格に基づく鉛系安定剤禁止の加速 | -0.70% | 欧州・インド、他地域へ拡大 | 短期(2年以内) |

| 従来の軟質PVC需要を減少させるフタル酸エステルフリー包装へのブランドオーナーの推進 | -0.50% | グローバル、北米・EUに集中 | 中期(2年~4年) |

| 原油価格変動に連動したエチレン価格の変動によるマージン圧縮 | -0.40% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU REACHおよびインドBISに基づく鉛系安定剤禁止の加速

EU規則923/2023は、2026年1月からPVC製品の総鉛含有量を0.1重量%に制限しています[2]欧州化学品庁、「PVC中の鉛に関するEU規則2023/923」、echa.europa.eu 。同じ閾値がインドのインド標準局によっても採用されています。カルシウム亜鉛安定剤への再処方は環境的に有利である一方、加工ウィンドウを狭め、誘電強度を低下させる可能性があり、電線・ケーブルグレードに特有の問題をもたらします。特許取得済みの相乗的添加剤パッケージを持つ企業は価格プレミアムを確保していますが、R&Dスケールを欠く中小規模の押出業者は認定遅延に直面しています。価格敏感な市場ではコスト転嫁が困難であり、マージンを圧縮し、業界再編を促進しています。

従来の軟質PVC需要を減少させるフタル酸エステルフリー包装へのブランドオーナーの推進

多国籍FMCG企業は、規制義務に先立ち、ブリスターパックおよびシュリンクフィルムにフタル酸エステルフリーコンパウンドを指定するようになっています。PerstorpのバイオベースPevalen Pro 100は毒性学的要件とカーボンフットプリント要件の両方に対応していますが、DEHPと比較して35%の価格上昇を伴います。大量生産・低マージンの包装コンバーターは、コスト重視のSKUに対してポリマー代替を検討しており、北米およびEUにおける軟質PVC需要を圧迫しています。明澄性、ヒートシール完全性、または耐穿刺性がコスト考慮を上回る用途では成長が持続していますが、2027年の契約を通じて軟質PVC量全体への制約が見られます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ポリ塩化ビニル(PVC)市場セグメント分析

製品タイプ別:

特殊グレードが勢いを増す硬質PVCは2025年のポリ塩化ビニル市場シェアの61.40%を占め、建設用プロファイル、窓枠、インフラ用パイプが中心です。数量リーダーシップは、標準化された金型、広範な原材料の入手可能性、コスト効率の高い大量生産に基づいています。しかし、CPVCは一桁台のシェアを占めるに過ぎませんが、ホテル、病院、データセンターの冷温飲料水システムにおける優れた耐熱性により、2031年にかけて最も強い4.55%のCAGRを示しています。CPVCのパフォーマンスプレミアムは、ポリ塩化ビニル市場における汎用品の変動から生産者を守る二桁の価格差を可能にします。軟質PVCは引き続き医療用バッグ、車両内装、消費者用ホースに使用されており、DOTPおよびクエン酸塩可塑剤の進歩が規制上の懸念を解消し、これらの用途を維持しています。低煙ゼロハロゲンPVC変種は、防火安全基準が強化される地下鉄・公共施設ケーブルにおける成長をさらに解放しています。

注目すべき波及効果として、CPVCブレンドが純粋なCPVCの全コストなしにパイプインパイプ設置における段階的な耐熱性を提供することが挙げられます。生産者はこれらのハイブリッドを活用して製品ポートフォリオを拡大し、標準温度閾値を超えるプロジェクトを獲得しています。一方、硬質PVCサプライヤーは、重量と樹脂消費量を削減する発泡コアまたは耐衝撃性スキンを持つ共押出パイプを市場投入することでCPVCの台頭に対抗しています。これらのイノベーションは、特殊ニッチがプレミアム価格を引き付ける中でも、ポリ塩化ビニル市場全体の競争を持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製造プロセス別:

懸濁法の優位性と乳化法の上昇余地懸濁重合は2025年の数量の74.30%を供給し、比類のない規模の経済性と添加剤との広範な適合性を反映しています。ほとんどの建設グレード樹脂は300kt/年を超える懸濁ラインから生産され、ポリ塩化ビニル市場全体でのコストリーダーシップを可能にしています。しかし乳化PVCは、控えめなベースを維持しながらも、高精細カレンダーフィルムおよび医療グレードチューブをサポートする微粒子形態により、4.38%のCAGRが予測されています。乳化プラントは本質的に小規模で柔軟性が高く、透明な採血フィルムやEV内装用合成皮革などの高マージンニッチに向けた迅速なグレード切り替えを可能にしています。

サプライヤーはプロセスの多様性を差別化の手段として活用しています。統合生産者は懸濁および乳化資産の両方を運営し、汎用品と特殊品の用途間を移行するコンバーターを囲い込むために供給契約と技術サービスをバンドルしています。バルク重合は限定的ではが、抽出物を最小化する必要がある半導体クリーンルームパネルなどの超高純度セグメントに対応しています。規制および最終ユーザーの要求がより厳格になるにつれ、プロセスの多様化がポリ塩化ビニル市場における収益源を保護し、価格変動を緩和します。

安定剤タイプ別:

規制コンプライアンスが価値プールを再編カルシウム亜鉛システムは、REACHの相次ぐ改正が鉛、バリウム、カドミウムの使用を制限した後、2025年の需要の47.60%を獲得しました。早期採用者は、よりスムーズなグローバル輸出承認とブランドオーナーの支持を報告しており、ポリ塩化ビニル産業内でのシェア獲得をもたらしています。有機スズ安定剤は高価ではありますが、優れた透明性または熱安定性がプレミアムを正当化する高熱・飲料水・硬質フィルム用途において5.05%のCAGRで成長しています。鉛系変種は欧州とインドで最も急速に後退していますが、規制執行が初期段階にあるアフリカでは需要の一部が残存しています。

安定剤サプライヤーは、投与量を最大20%削減する独自の相乗剤によって高い原材料コストを相殺しています。知識集約型の処方はさらに参入障壁を高め、少数の多国籍添加剤企業に市場支配力を集中させています。PVC樹脂生産者は、コンプライアンス準拠の安定剤供給を確保し、将来の規制ショックから身を守るために、合弁事業や戦略的調達協定を締結するケースが増えています。

用途別:

パイプの優位性と緩やかな多様化パイプ・継手製品は2025年のポリ塩化ビニル市場規模の49.40%を生み出し、水供給投資と自治体の雨水改修によって支えられています。このセグメントは、スマート漏水検知とトレンチレス設置方法が軽量・耐腐食性PVCを優先することから、CAGR4.22%で成長すると予測されています。フィルム・シート用途、特にストレッチシュリンクおよび農業用保護フィルムは、棚寿命と作物収量を延ばす改善されたバリア化学から恩恵を受けています。ケーブル絶縁材は安定したシェアを維持していますが、従来の鉛安定剤がサプライチェーンから退出するにつれて処方を再調整する必要があります。ボトルおよびブリスターパックは消費者の反プラスチックキャンペーンにより縮小に直面していますが、滅菌適合性が重要な医薬品および医療機器包装において回復力を見出しています。プロファイル、ホース、チューブはそれぞれ建設および自動車の需要サイクルに乗り、建設着工の急激な減速に対するバッファーを提供しています。

最終用途産業別:

建設のリードとEV主導の国内回帰建設セクターは2025年のポリ塩化ビニル市場収益の69.30%を占め、CAGR4.02%で成長すると予測されています。高効率窓枠、屋根膜、大口径下水管が中核を成していますが、増分成長はエネルギー節約と気候変動対応を重視するコード主導の改修から生まれています。電気自動車は、PVCが熱可塑性ポリオレフィンに対してコストと金型柔軟性で有利に競合する軽量ダッシュボードおよびバッテリーエンクロージャーライナーへの需要を加速させています。ヘルスケアは、フタル酸エステルフリーの医療用使い捨て製品により、病院が単回使用プロトコルを採用する中で勢いを維持しています。成熟経済では包装量が停滞していますが、医療用ブリスター需要が部分的に補っています。フットウェアや消費財などのロングテール市場は、ポリ塩化ビニル市場に安定した、ただし控えめな貢献を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域のポリ塩化ビニル(PVC)市場

アジア太平洋地域は2025年のポリ塩化ビニル市場において59.40%という圧倒的なシェアを維持しており、2031年までに4.21%のCAGRを予測している。中国がPVC輸入関税を5.5%に引き上げる決定を下したことは、年間3,000万トンの国内設備能力を活用しつつ、サスペンションラインおよびペーストラインにおける技術高度化を促進するという政策的重点を浮き彫りにしている。インドのジャル・ジーヴァン・ミッションは農村部の飲料水ネットワークに記録的な資本を投入しており、漏水検知インフラとともに大口径PVCパイプの需要を支えている。タイは2029年以降の米国産エタン輸入によって実現する原料多様化により、東南アジアのコンバーターにとってのコスト競争力を確保している。並行して、域内生産者はビニルリサイクル工場に投資し、輸出適合建材向けの認証済み消費後樹脂を創出している。

北米のポリ塩化ビニル(PVC)市場

北米はインフラ更新支出とEV組立投資の増加とのバランスを取っている。Shin-Etsu Chemicalのルイジアナ州における12.5億米ドルのデボトルネッキングプロジェクトおよびFormosa Plastics Corporationのバトンルージュ拡張により、2025年から2027年にかけて合計80万トン超/年の新規サスペンション能力が追加される。環境許認可は依然として厳格であり、事業者はブライン採掘および塩化ビニルモノマーの排出削減技術の統合を余儀なくされている。各州の規制がDEHPを段階的に廃止するにつれ、米国のコンパウンダーはフタル酸エステル不使用製品の提供を加速させており、これによりトン当たりの付加価値が高まり、景気循環的な建設市場の変動を緩和している。

欧州・南米・アフリカのポリ塩化ビニル(PVC)市場

欧州は世界で最も厳格な添加剤規制に直面しており、カルシウム亜鉛系安定剤の生産に向けた資本投下が進む一方、リサイクル可能なモノマテリアルプロファイルに関するR&Dが加速している。VinylPlusは2025年の自主リサイクル目標を5年前倒しで達成し、PVCプロファイルにおける域内のリサイクル含有率を20%超に引き上げた。一方、域内生産者は電力価格が急騰した際に稼働率を低下させ、欧州の契約義務を補完するために米国ガルフコースト工場からPVCを輸出している。OECD市場を超えて、南米とアフリカはポリマーの自給自足を目指しており、ブラジルのサトウキビ由来エチレンプロジェクトはPVCへの差別化された低炭素ルートを示す一方、ナイジェリアは輸入依存を低減するためのクロルアルカリ投資を検討している。政治的・通貨的不安定性は依然として障壁となっているが、インフラ不足はポリ塩化ビニル市場にとって否定しがたい対応可能なニーズを提示している。

規制環境

PVCメーカーおよび加工業者は、主要消費地域における添加剤、排出、損失防止に関する規制強化に対応している。欧州連合では、規則(EU) 2023/923がPVC製品中の鉛を制限し、従来の鉛系安定剤からの移行を強化するとともに、2026年5月以降、回収硬質PVCの一部用途に関する条件を厳格化している。包装分野の規制環境も、包装及び包装廃棄物規則(EU) 2025/40の公布により変化しており、これはPVCを使用した包装用途に新たな設計・組成義務を追加するものである。

米国では、規制上の注目は上流のビニル化学および生産拠点に集中している。EPAは塩化ビニルをTSCAに基づくリスク評価の高優先物質として指定し(2024年12月)、その評価の草案スコープを公表した(2025年1月)。これにより、VCM-PVCチェーン全体でばく露管理と文書化への対応が引き続き求められている。EPAはまた、廃棄PVCをRCRAに基づく有害廃棄物として指定する請願を否認した(最終措置は2024年4月公表)。一方、PVCおよびコポリマー生産に関する大気排出規制はNESHAPの下で継続しており、2026年5月にはOMB審査向けの情報収集提出があり、プラントレベルの監視・報告要件への継続的な注視を示している。

バリューチェーン分析

PVCのバリューチェーンは、塩、エチレン(または他の炭化水素経路)、および電力を起点とし、クロルアルカリ法により塩素を生成し、これを反応させてEDCおよびVCMを製造した後、懸濁重合、乳化重合、または塊状重合によりPVC樹脂へと重合される。エチレン、クロルアルカリ、EDC/VCM、重合工程間の統合は構造的特徴であり、塩素と電力の集約度がキャッシュコストと供給の信頼性を左右する。下流では、樹脂に可塑剤および安定剤(許可される場合はカルシウム-亜鉛系および有機スズ系が代表的)が配合され、押出、射出成形、カレンダー加工、コンパウンド化を経て、パイプ、プロファイル、フィルム、電線・ケーブル用コンパウンド、医療用グレード部品に変換される。

最近のバリューチェーンの動きは、コスト高の生産拠点における合理化と、原料および基盤インフラの優位性がある地域での統合能力への投資の両方を示している。Westlakeは北米のクロロビニル部門の合理化を発表した(2025年12月)。一方、Shintech(信越化学)は、第2エチレンユニットおよび追加のクロルアルカリ・VCM能力を追加するために、34億米ドルのルイジアナ拡張を発表し(2026年3月)、PVCおよび苛性ソーダの上流統合を強化した。欧州では、エネルギーコストの圧力が閉鎖と合理化を促しており、Westlakeはドイツ・ヴィルヘルムスハーフェンにあるPVCおよびVCM拠点(年間PVC生産能力38万メトリックトン)の買収を完了した(2026年6月)。これは、最終市場および加工業者に近い地域生産と物流を確保する戦略的価値を示している。

競争環境

ポリ塩化ビニル市場は中程度に集中しており、上位5社が世界の生産能力の約43%を支配しています。リーダー企業は、原料価格の変動を緩和するために塩素、苛性ソーダ、二塩化エチレンへの垂直統合を採用しています。Shin-Etsuのルイジアナでのビルドアウトはシェールエタンの豊富な経済性に依存しており、中国の過剰供給の中でもマージンを守ることができます。一方、OrbiaのVinyl in Motionプログラムは、ポストコンシューマーPVCをパイプおよびフローリングの原料に転換し、ブランドオーナーの脱炭素化目標に対応しながら樹脂調達コストを削減しています。

戦略的買収は、生のPVC能力よりも安定剤、可塑剤、リサイクル技術を対象としています。Westlakeは最近、欧州のカルシウム亜鉛安定剤サプライヤーの少数株式を取得し、ドイツおよびフランスのコンパウンディングサイトの添加剤セキュリティを確保しました。技術協力も増加しており、ビニル協会とCyclyxのパートナーシップは、今後10年間でPVCのポストコンシューマー回収率を10%から90%に引き上げる道筋を設定し、米国のパイプメーカー向けのサーキュラー樹脂の供給を強化しています。

競争上のポジショニングは、規制対応力と特殊グレードポートフォリオにかかっています。世界の飲料水および医療規格に基づいて製品を認定できる企業は、プレミアム価格と長期契約を獲得しています。逆に、汎用懸濁樹脂のみに集中した生産者は、中国の輸出競争と増大するコンプライアンスコストによるマージン侵食に直面しています。したがって、前進の道は、実証済みの最終市場アプリケーション専門知識を持つ多様化された垂直統合プレーヤーに有利です。

ポリ塩化ビニル(PVC)産業リーダー

Shin-Etsu Chemical Co., Ltd.

Westlake Corporation

Formosa Plastics Corporation

Orbia

INEOS

- *免責事項:主要選手の並び順不同

本レポートで取り上げたポリ塩化ビニル(PVC)市場の企業

- Aditya Birla Chemicals

- China National Bluestar (Group) Co,Ltd.

- Ercros, S.A.

- Formosa Plastics Corporation

- Hanwha Solutions

- INEOS

- Inner Mongolia Junzheng Energy & Chemical Group Co., Ltd.

- Kem One SAS

- LG Chem

- Occidental Petroleum Corporation

- Orbia

- Reliance Industries Limited

- SABIC

- Shaanxi Coal & Chemical Industry Group Co., Ltd.

- Shin-Etsu Chemical Co., Ltd.

- Tianye Group

- Westlake Corporation

- Xinjiang Zhongtai Chemical Co., Ltd.

市場機会と将来展望

添加剤および排出に関する規制強化は、建築製品、医療用使い捨て品、電線・ケーブル分野において、準拠したPVC配合とより文書化された管理体制のための余地を拡大している。EUの鉛制限枠組み(規則(EU) 2023/923)と、報告書で言及されている2026年1月の実施タイムラインは、カルシウム-亜鉛系安定剤および適格な添加剤パッケージへの転換を加速させ、飲料水用、医療用、輸出向け用途に検証済みの配合を提供できる樹脂メーカーおよびコンパウンダーを後押ししている。同時に、規則(EU) 2025/40に基づく包装規制の進展は、包装加工業者に材料選択と設計の再評価を促しており、性能上の理由でPVCが指定され続ける場合、準拠ソリューションを提供できるサプライヤーが優位に立つ。

循環型PVCは、自主的なプログラムから、規模を伴う目標や技術的な道筋へと移行しており、これが回収、分別、リサイクル能力への投資、および高度リサイクルの研究開発を後押ししている。VinylPlusは改訂版「VinylPlus 2030コミットメント」を開始し(2026年6月)、2030年までに新製品に使用されるリサイクルPVCを100万トンとする目標を含めた。これにより、パイプ、プロファイル、フローリングなど、自治体やブランド所有者の要件がより明確化されている分野で、認証済みリサイクル成分樹脂への需要が強化されている。オークリッジ国立研究所は、PVC廃棄物の触媒的脱塩素化に関する技術的検証作業を報告し(2026年2月)、PVCを含む廃棄物流からの価値回収の道筋を示し、混合プラスチックリサイクルにおける塩素関連の障壁の低減を示した。貿易措置も供給選択肢を再構築している。メキシコは、米国からの懸濁PVCに対するアンチダンピング調査で予備決定を発表し(2026年3月)、これにより、国境を越えた関税リスクへの露出を減らすための多様な調達、地域コンパウンド化、およびサプライチェーン構成への関心が高まっている。

ポリ塩化ビニル(PVC)市場における最近の業界動向

- 2026年6月:Westlake Corporationは、ドイツ・ヴィルヘルムスハーフェンにあるPVCおよびVCM生産拠点の買収を完了し、年間38万メトリックトンのPVC生産能力を追加した。この取引はWestlakeの欧州における生産拠点網を拡大し、貿易動向の変化とコンプライアンス要件に対応する加工業者向けの追加的な地域供給拠点を提供する。

- 2025年5月:Orbiaは、「Vinyl in Motion」プログラムの下でPVCリサイクル構想を開始し、PVCを新用途に再利用するための回収・処理インフラの構築に注力した。このプログラムは、建築製品においてリサイクル成分の主張を求める顧客を支援し、循環性への取り組みが厳格化する中で、コンパウンダー向けの原料供給の安定化を助けている。

- 2024年7月:Formosa Plastics Corporationは、米国ルイジアナ州バトンルージュにあるPVC工場の大規模な拡張を発表した。このプロジェクトは、懸濁グレードPVCに関する北米の供給能力を強化し、パイプ、プロファイル、その他の建設関連用途における下流顧客を支援するものである。

ポリ塩化ビニル(PVC)市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、ポリ塩化ビニル(PVC)市場は、下流製造全体で使用されるPVC樹脂およびコンパウンドの需給を対象とし、各地域の主要用途に流入する材料の動きを追跡している。

対象範囲の除外事項:PVCを微量添加剤としてのみ使用する製品、およびPVCを代替できるがPVCを基材としない無関係なポリマーは除外する。

セグメンテーション概要

- 製品タイプ別

- 硬質PVC

- 透明硬質PVC

- 不透明硬質PVC

- 軟質PVC

- 透明軟質PVC

- 不透明軟質PVC

- 低煙PVC

- 塩素化PVC(CPVC)

- 硬質PVC

- 製造プロセス別

- 懸濁PVC

- 乳化PVC

- バルク・塊状重合PVC

- 安定剤タイプ別

- カルシウム系安定剤(カルシウム亜鉛安定剤)

- 鉛系安定剤(鉛安定剤)

- スズおよび有機スズ系(スズ安定剤)

- バリウム系およびその他の安定剤タイプ(液体混合金属)

- 用途別

- パイプ・継手

- フィルム・シート

- 電線・ケーブル

- ボトル

- プロファイル・ホース・チューブ

- その他の用途

- 最終用途産業別

- 建築・建設

- 自動車・輸送

- 電気・電子

- 包装

- フットウェア

- ヘルスケア

- その他の最終用途産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算出、および検証

デスクリサーチ

デスクワークは、PVCがどこで生産、取引、消費されているかを把握し、その流れをエンドユース需要に結びつけることから始まる。USGSの鉱物・材料データ、米国商務省センサス局や国連コムトレードの貿易統計、ユーロスタットの産業指標、世界銀行のマクロ系列などの公開資料を用いて、地域別に一貫した需要シグナルを構築する。

また、年次報告書、投資家向け説明資料、業界団体の発行物、信頼できる報道を確認し、消費に影響を与える生産能力の変化、稼働率の変動、用途構成の変化を特定する。企業レベルの収益・製品構成の相互確認には、有料の企業財務・インテリジェンスサブスクリプションを参照し、特許の集中度や配合の方向性については有料の特許データベースを使用する。これらのデスクソースは網羅的ではなく、データ収集、確認、検証の過程で他の多くの公開資料も使用される。

一次インタビューおよび調査

一次調査は、PVCの価格動向、稼働率、用途別需要配分に関する当社の前提を検証するために用いられる。これらは地域やグレードによって異なる可能性があるためである。樹脂メーカー、コンパウンダー、加工業者、流通業者、大口最終ユーザーにわたる参加者と対話を行い、これらの議論はAPAC、EMEA、米州にわたって分散して実施されたため、地域ごとの需給の違いが早期に均一化されることはなかった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):12% | APAC:52% |

| ミドルティア:57% | 部門・ユニットリーダー:43% | EMEA:30% |

| 中小規模プレイヤー:14% | マネージャー:45% | 米州:18% |

市場規模算出および予測

当社の中核モデルは、生産能力、稼働率、純貿易方向、下流活動指標を用いて地域別PVC消費量を再構築する、トップダウン方式の需要積み上げから始まる。この骨格が構築された後、サンプリングされたサプライヤーおよび流通チャネルの確認や、主要グレードに関する単純な数量×平均販売価格のロジックなど、選択的なボトムアップ的検証によって合計値を裏付け、算出された価値が実際の価格サイクルと整合していることを確認する。

当社は、PVCの数量を可視的に動かす特定の指標を注視している。例えば、住宅・インフラ活動、パイプおよび継手需要、電線・ケーブル生産、包装用フィルム・シート消費、そしてエチレンと塩素チェーンの経済性の差の変化などが操業判断に影響を与える。予測は、短期サイクル指標および専門家の見解に基づくシナリオ分析を用いて構築され、これにより通常の建設サイクルと、新規生産能力の稼働開始や貿易の混乱といった段階的変化を区別することができる。ボトムアップ情報が小規模市場において不完全な場合は、インタビューで検証された地域プロキシ比率を用いてギャップを処理し、年度間で一貫して適用する。

データ検証および更新サイクル

モデルの出力は、貿易方向の一致性、生産能力利用率の妥当性、用途別需要が隠れた二重計上を生じさせずに合計と一致するかどうかなど、独立したシグナルと照合される。地域別推定値が前年比で大きく変動した場合、要因を再検証し、その変化が価格、数量、構成のいずれから生じたかを確認するための追加のヒアリングを行う。

最終確定前には、複数段階のアナリストレビューを経て、前版との差異チェックや主要な前提に関する文書化された注記が行われる。本レポートは年1回更新され、主要な生産拠点の追加、長期の稼働停止、輸入に影響を与える政策変更などの重大な事象が発生した場合には、臨時の更新が行われる。提供直前には最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceのポリ塩化ビニル(PVC)市場規模の他の公表推定値との比較

公表されているPVC市場の数値は、しばしば一致しない。これは、PVC樹脂・コンパウンドではなく完成PVC製品を対象として計上している場合があること、あるいは異なる基準年で価値と数量の報告が混在している場合があることに起因する。差異は、各発行元が価格をどのように扱うかによっても生じ、特に原料およびエネルギーコストが急速に変化する場合に顕著となる。

一部の推定値は、下流のPVC製品収益を混合し、より広範なバリューチェーン層を含めることで合計値を膨らませているように見える。Mordor Intelligenceの市場規模算出では、PVC材料市場(樹脂およびコンパウンド)に焦点を当て、グレードおよび地域別の価格ロジックを用いて価値を導出し、インタビューによる裏付けおよび貿易関連シグナルによって検証している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 55.89 M (2026) | |

| 業界出版社A | USD 86.93 B (2024) | より広範なPVCバリューチェーン層および異なる基準年を含む可能性が高い、価値ベースの世界的推定値を使用しており、下流製品の価格が組み込まれている場合、合計を押し上げる可能性がある。 |

| グローバル出版社B | USD 89.45 B (2025) | より新しい基準年の価値数値を報告しているが、グレードおよび地域ごとの平均販売価格の構築方法についての可視性が限られており、これが不安定なコストサイクルにおいて総括値を変動させる可能性がある。 |

表内の差異は、主に対象範囲と単位の一貫性によって説明される。一方の数値群は明確に米ドルの価値ベースで示されているのに対し、他方は材料の数量ベースで公表されている。測定可能な生産、貿易バランス、用途別需要指標にモデルの各段階を結びつけ、その上で透明性のある方法で価格を積み重ねることで、前提条件が問われた場合でも最終結果は再現性を保つ。

レポートで回答される主要な質問

現在のポリ塩化ビニル市場規模はどのくらいですか?

ポリ塩化ビニル市場規模は2026年に5,589万トンに達し、CAGR3.85%で2031年までに6,751万トンに達すると予測されています。

どの地域がポリ塩化ビニル市場を支配していますか?

アジア太平洋が世界消費量の59.40%でリードしており、大規模なインフラプログラムと地域の生産能力によって牽引されています。

なぜCPVCは標準PVCよりも速く成長しているのですか?

CPVCはより高い温度と過酷な水条件に耐えられるため、冷温飲料水システムに最適であり、2031年にかけてCAGR4.55%を維持しています。

規制はPVC添加剤にどのような影響を与えていますか?

鉛安定剤に関するEUおよびインドの新しい制限と、フタル酸エステルフリー可塑剤への世界的な動きが、カルシウム亜鉛およびDOTPシステムの採用を加速しています。

リサイクルはポリ塩化ビニル産業においてどのような役割を果たしていますか?

OrbiaのVinyl in Motionやビニル協会とCyclyxのパートナーシップなどのリサイクルイニシアチブは、ポストコンシューマーPVCを新しいパイプや建設製品に転換することを目指しており、サーキュラーエコノミー目標を支援しながら樹脂供給を確保しています。

最終更新日: