北米ポリ塩化ビニル(PVC)市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

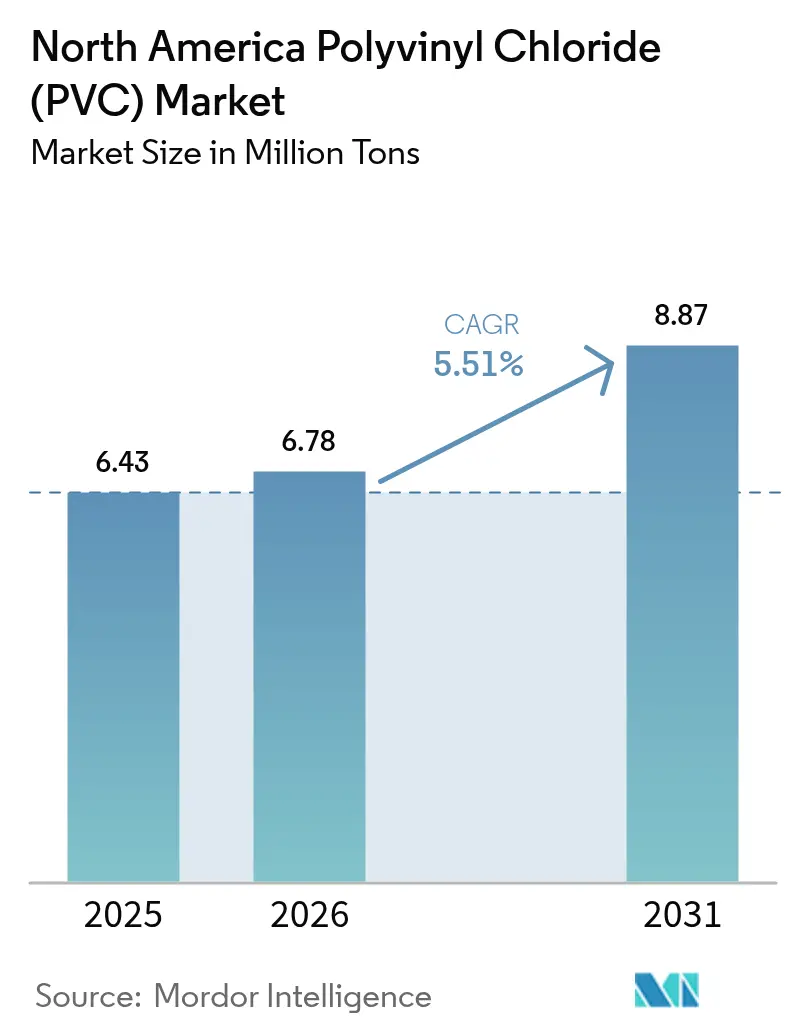

| 基準年の市場規模 (2025) | 6.43 百万トン |

| 市場取引高 (2026) | 6.78 百万トン |

| 市場取引高 (2031) | 8.87 百万トン |

| 成長率 (2026 - 2031) | 5.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ポリ塩化ビニル(PVC)市場分析

北米ポリ塩化ビニル市場規模は、2025年の643万トン、2026年の678万トンから2031年には887万トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.51%を記録すると予測されています。連邦インフラ資金、ヘルスケア関連のリショアリング、バイオベース可塑剤の採用が、塩素化ポリマーに対する環境活動家の課題にもかかわらず、需要を共同で押し上げています。鉛製給水管の交換に向けた政府の予算配分は、少なくとも2029年まで続く調達サイクルを通じて硬質パイプの需要を牽引しており、医療グレードポリマーに関するFDAのガイダンスは軟質PVCのプレミアム層を開拓しています。米国の需要が支配的なのは、その自治体水道網と医療機器拠点が地域の同業他社を大きく上回るためです。垂直統合資産とAI駆動プロセス制御を持つ生産者はエネルギー強度を削減し、カリフォルニア州でのカーボンクレジット獲得を確保し、企業の持続可能性要件への対応を進めています。

主要レポートのポイント

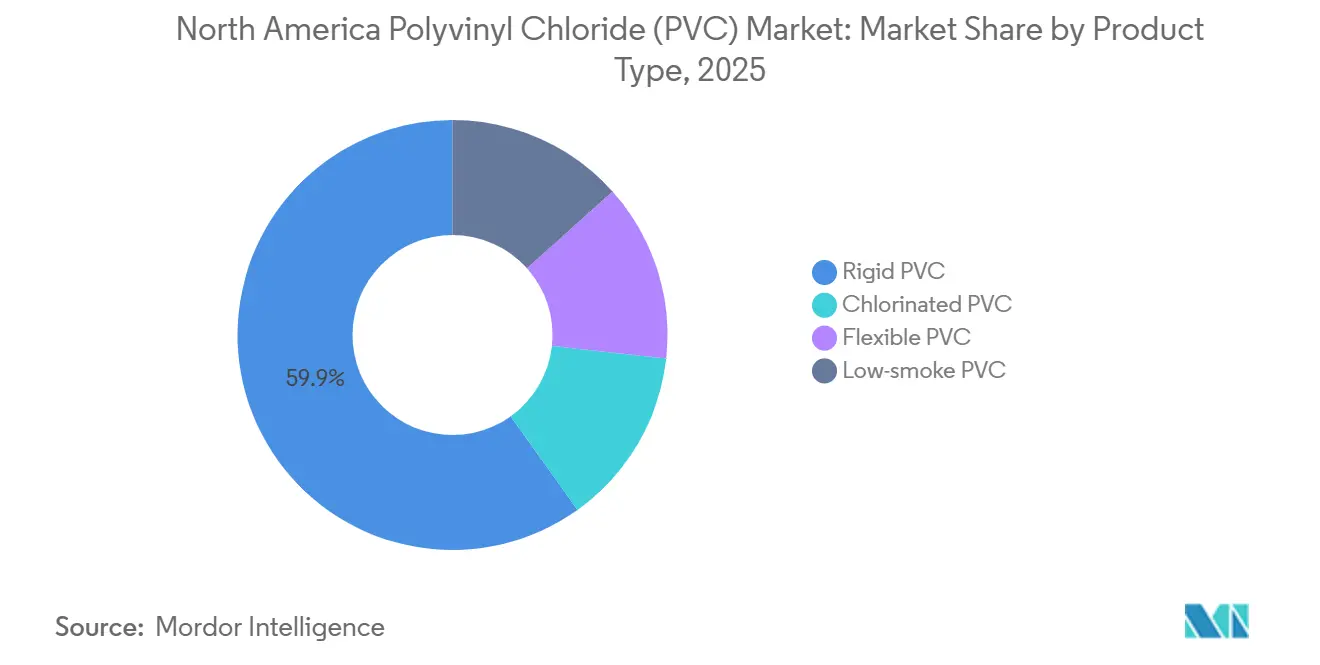

- 製品タイプ別では、硬質PVCが2025年のポリ塩化ビニル市場シェアの59.88%をリードし、軟質PVCは2031年にかけてCAGR 5.82%で成長すると予測されています。

- 用途別では、パイプ・継手が2025年のポリ塩化ビニル市場シェアの45.71%をリードし、プロファイル・ホース・チューブは2031年にかけてCAGR 5.63%で成長すると予測されています。

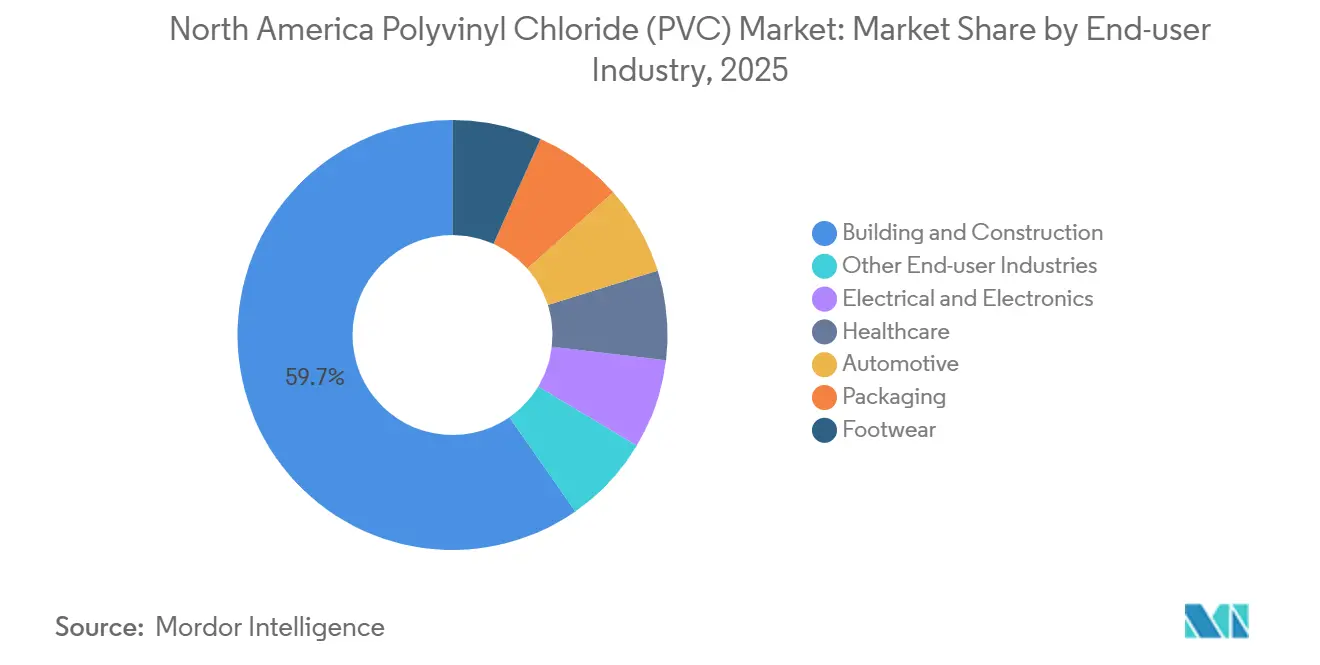

- 最終用途産業別では、建築・建設が2025年のポリ塩化ビニル市場シェアの59.66%を占め、ヘルスケアは2031年にかけてCAGR 6.12%で成長すると予測されています。

- 地域別では、米国が2025年のポリ塩化ビニル市場シェアの77.92%を占め、2031年にかけてCAGR 5.93%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ポリ塩化ビニル(PVC)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療グレード機器およびIVバッグでの使用急増 | +1.2% | 米国、中西部および南東部の製造拠点に集中 | 中期(2〜4年) |

| 水インフラ更新に向けた連邦資金 | +1.8% | 米国、特に老朽化した自治体システムを抱える州(ミシガン州、ペンシルベニア州、オハイオ州) | 長期(4年以上) |

| 鉛フリー配管に向けた規制の追い風 | +0.9% | 米国およびカナダ、EPAおよびヘルスカナダの義務化が牽引 | 中期(2〜4年) |

| バイオベース可塑剤によるプレミアムニッチの開拓 | +0.7% | 北米、消費者向けパッケージングおよび医療用途での早期採用 | 短期(2年以内) |

| AI最適化PVC生産によるカーボン強度の低減 | +0.5% | 米国およびカナダ、デジタルインフラを持つ施設に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医療グレード機器およびIVバッグでの使用急増

ヘルスケア分野の使い捨て製品へのシフトにより、2010年代に海外へ移転していた軟質PVCがリショアリングされています。医療用プラスチックセグメントは2024年に5,776億6,000万米ドルに達し、2030年まで年率10.2%で成長する見込みであり、PVCはIVユニット、チューブ、血液バッグ、注射器に使用されています。2024年に発行されたFDAガイダンスは、ISO 10993を満たす超クリーンレジンラインへの投資を促し、15〜20%の価格プレミアムを獲得する国内プレミアム層を創出しました[1]米国食品医薬品局、「医療機器サプライチェーンの強靭化」、fda.gov。これらの数量はヘルスケアPVCを住宅サイクルから切り離し、住宅着工件数が落ち込んでも需要を維持します。高齢化する人口と慢性疾患の蔓延により、透析機器と輸液セットは安定した成長曲線を維持しています。2024年のCPSCによるフタル酸エステル制限の再確認は、小児用機器におけるバイオベース可塑剤への切り替えを加速させ、このセグメントのプレミアムポジショニングを強化しています。

水インフラ更新に向けた連邦資金

EPAは超党派インフラ法の下で鉛製給水管交換に150億米ドルを充当し、さらに350億米ドルが飲料水州回転基金を通じて流れています。鉛管の大量在庫を抱える州は法定義務の期限を迫られており、調達サイクルが圧縮され、NSF/ANSI 14認証を保有するサプライヤーが優位に立っています。PVCパイプは延長1フィートあたりのコストが鋳鉄管より平均30〜40%低く、資金難の水道事業者にとってデフォルトの選択肢となっています。ミシガン州、オハイオ州、ペンシルベニア州での地域的な需要急増は、近隣に生産能力を持つ生産者に有利に働きます。ポリエチレン支持者が規制当局に働きかける一方、PVCの確立された認証基盤は予測期間中のシェアを維持しています。

鉛フリー配管に向けた規制の追い風

EPAの鉛・銅規則改善とヘルスカナダの2025年配管継手規制により、湿潤面における許容鉛含有量が0.25%に引き下げられました。PVCは本質的に鉛フリーであるため、仕様決定者は金属製代替品に伴うコンプライアンスリスクを回避できます。LEED v4.1とWELL建築基準は現在、鉛フリー配管に対してポイントを付与しており、商業建設での採用を後押ししています。グリーンビルディングインセンティブが連邦義務に重なるカリフォルニア州やニューヨーク州などでは、PVCの規制上の優位性がさらに広がっています。加速した交換スケジュールを追求する自治体は、飲料水システムにおけるPVCのポジショニングをさらに強固にしています。

バイオベース可塑剤によるプレミアムニッチの開拓

植物油およびクエン酸由来の可塑剤は20〜30%のプレミアムを獲得しますが、「フタル酸エステルフリー」の訴求がブランドポジショニングを支える場所ではシェアを拡大しています。CPSCは子供用製品において8種類のフタル酸エステルを禁止しており、FDAは医療機器におけるDEHPの再評価を進め、コンバーターをバイオベース代替品へと誘導しています。早期採用者は移行性と低温柔軟性の問題を解決しつつあり、医療用チューブ、食品接触フィルム、プレミアムフローリングへの道を開いています。農業サプライヤーとの長期原料契約はボラティリティをヘッジし、フォーミュレーターが持続可能性の認証をマーケティングしながらマージンを守ることを可能にしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境・健康に関する精査の強化 | -0.8% | 北米、特にカリフォルニア州、ニューヨーク州、カナダの各州で強度が高い | 中期(2〜4年) |

| フタル酸エステル可塑剤に対する規制強化 | -0.6% | 米国およびカナダ、CPSCおよびヘルスカナダの規制が牽引 | 短期(2年以内) |

| 塩素化ポリマーに対するPFAS類似の精査の到来 | -0.5% | 米国、カナダおよびメキシコへの波及の可能性あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境・健康に関する精査の強化

活動家キャンペーンにより、数十年にわたる安全な使用実績とNSF認証にもかかわらず、カリフォルニア州のいくつかの水道区が「PVCフリー」政策を採用するに至りました[2]国家衛生財団、「NSF/ANSI 14:プラスチック配管システム部品」、nsf.org 。飲料水中のマイクロプラスチックや「永遠の化学物質」に関するメディアの注目は、PVCとPFASの区別を曖昧にし、政治的に敏感な地域での調達に影響を与えています。欧州の自動車OEMは廃車指令を満たすためにハロゲンフリーの電線絶縁材を指定しており、グローバルプラットフォーム上の北米工場もこれに追随しています。技術的な欠陥ではなく評判リスクが一部の入札をポリエチレンへと誘導しており、PVC支持者はライフサイクルアセスメントデータの発信を強化せざるを得ない状況です。

フタル酸エステル可塑剤に対する規制強化

CPSCの2024年における8種類のフタル酸エステルの禁止とFDAによるDEHPリスクレビューの継続により、従来の軟質PVCの高コストな再処方が必要となっています。研究開発能力を持たない中小コンバーターはマージン圧縮または市場撤退を余儀なくされ、垂直統合した大手企業へのシェア集中が進んでいます。EPAのTSCA評価はDIDPおよびDINPに対する不合理な職業暴露リスクを指摘しており、追加規制の前触れとなっています。潜在的な段階的廃止を巡る投資家の慎重姿勢が軟質PVC生産能力への設備投資を遅らせ、近期の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:硬質の支配がヘルスケアにおける軟質の急成長を覆い隠す

硬質PVCは2025年の数量の59.88%を占め、水道管、電線管、窓枠プロファイルにおいてポリ塩化ビニル市場を支えています。しかし軟質PVCは、医療用使い捨て製品とフタル酸エステル対応処方の強みを背景に、2031年にかけてCAGR 5.82%が見込まれています。ポリ塩化ビニル市場規模の中で、透明硬質グレードはNSF/ANSI 14認証の圧力管に使用され、非透明硬質は排水・廃水・通気管および電線管に主に使用されています。

軟質PVCの高い成長率は、バイオベース可塑剤との適合性とプレミアムヘルスケアニッチへの対応を反映しています。透明軟質グレードはIVバッグや流体の視認性が必要な透明チューブの標準仕様です。非透明軟質は電線被覆や産業用ホースに不可欠であり、低煙PVCグレードはNFPA 262に基づきトンネルや高層建築物への使用が義務付けられています。CPVCは200°Fの耐熱性が標準PVCを上回る温水配水システムにまで用途が広がっています。硬質と軟質の両バリアントを手がける多角化生産者は、ポリ塩化ビニル市場の二極化する機会を最も効果的に取り込める立場にあります。

用途別:パイプが数量を支え、プロファイルが成長を取り込む

パイプ・継手は2025年の消費量の45.71%を占め、インフラプログラムにおいてポリ塩化ビニル市場シェアを支えています。プロファイル・ホース・チューブは、窓枠の改修、産業用ホース、医療用チューブに牽引され、2031年にかけてCAGR 5.63%で成長する見込みです。フィルム・シートは、汎用包装においてポリオレフィンへの代替が進む中でも、医療用ドレープやジオメンブレンにおいて引き続き重要な役割を果たしています。

電線・ケーブル需要は、汎用建築用電線と特殊自動車ハーネスに二極化しています。ボトルは、主流の飲料用途がPETおよびHDPEへ移行した後、ニッチな化学品包装用途を占めています。プロファイルやホースなどの短サイクル用途は、長サイクルのパイプよりも資産回転率とマージンポテンシャルが高い一方、景気変動にさらされるリスクもあります。

最終用途産業別:建設の規模、ヘルスケアの成長速度

建築・建設は2025年の数量の59.66%を使用し、銅や鋳鉄管に対するPVCの30〜40%のコスト優位性を活用しています。鉛フリーシステムとリサイクルコンテンツに対するLEED v4.1クレジットが仕様採用を後押ししています。ただし、景気循環的な住宅市場と金利感応性が上昇余地を制限しています。ヘルスケア数量は2031年にかけてCAGR 6.12%で成長し、ポリ塩化ビニル市場内で最も急速に拡大する最終用途産業となっています。

医療グレードPVCは15〜20%のプレミアムを獲得し、FDAのサプライチェーンガイダンスがISO 10993準拠ラインへの投資を促進しています。電気・電子はPVC電線管や接続箱に依存していますが、データセンターやEVではハロゲンフリーへの代替が進んでいます。自動車数量はワイヤーハーネスで増加しているものの、架橋ポリエチレンによる代替リスクにさらされています。包装、フットウェア、その他の用途は残余シェアを保持しており、ビニルフットウェアは耐摩耗性ニッチで好調を維持しています。

地域分析

米国は2025年の数量の77.92%を支配し、広大な自治体水道網と医療機器クラスターに支えられ、2031年にかけてCAGR 5.93%で成長する見込みです。EPAのインフラ補助金は中西部の州に不均衡に流れ込み、近隣に資産を持つ生産者に恩恵をもたらしています。クロルアルカリから配合まで垂直統合することで、米国サプライヤーは低価格輸入品からの参入障壁を形成しています。

カナダは人口規模が小さいため絶対的な数量は限られますが、米国基準との規制整合性が国境を越えた貿易を容易にしています。ヘルスカナダの配管継手における鉛含有量0.25%制限はEPA規則と調和しており、生産者が共通の製品認証を活用することを可能にしています。同国の需要は、オンタリオ州とケベック州における老朽化した住宅ストックの改修と自治体の配管交換に集中しています。

メキシコはUSMCAの関税シフト規定の恩恵を受けており、汎用硬質パイプの国境を越えたサプライチェーンが魅力的となっています。国内生産能力は徐々に増加していますが、同国は依然として地元の建設・自動車工場向けのPVC純輸入国にとどまっています。国境の両側で事業を展開する生産者は、医療グレード輸入品に対する米国のコンプライアンス要件を満たしながら、労働・エネルギーコストの差異を裁定取引することができます。

規制環境

北米におけるPVC生産および上流の塩化ビニルモノマー(VCM)取り扱いは、大気排出、労働安全、化学物質管理の各枠組みによって規制されている。米国では、EPAが大気清浄法の有害大気汚染物質国家排出基準(NESHAP)に基づきPVCおよびコポリマー生産を規制し、OSHAは29 CFR 1910.1017に基づき塩化ビニルへの職業的暴露を制限している(8時間時間加重平均で許容暴露限度1 ppm)。TSCAの下、EPAは2024年12月に塩化ビニルをリスク評価の高優先物質として指定し、2025年1月に評価範囲の草案を公表したことで、樹脂製造業者およびVCM統合サイト全体でコンプライアンスへの注目が高まっている。

カナダでは、塩化ビニルはカナダ環境保護法(CEPA)1999年(附則1)の下で有毒物質として指定されており、プラスチックおよびゴム事業に影響を与える連邦および州の管理策や実施規範を通じて管理が行われている。米国およびカナダの配管システム要件も、飲料水用途において鉛不使用材料を継続的に優先しており、公共事業体や建築規制における製品規格や一般的に指定される認証リストの重要性が続いている。全体として、これらの枠組みは非統合または老朽化した資産の運営コストと複雑性を高めるとともに、新規PVC生産能力への参入障壁を強化している。

バリューチェーン分析

北米のPVCバリューチェーンは、スチームクラッキングおよびクロルアルカリ工程を経て製造される原料(エチレンおよび塩素)から始まり、続いて塩化ビニルモノマーの合成、PVC樹脂(懸濁重合、バルク重合、特殊グレード)への重合が行われる。垂直統合は、エチレン、塩素、電力コストへの露出を安定化させ、VCMおよびPVCユニット全体での排出コンプライアンスの厳格な管理を支える点で重要である。最近の動きはこの構造を反映しており、Shintech(信越化学)は2026年3月にルイジアナ州における34億米ドルの投資を発表し、第二エチレンユニットに加え、追加のクロルアルカリおよびVCM能力の増強を計画している。また、Westlakeはミシシッピ州アバディーン工場の閉鎖により老朽化した懸濁PVC能力の合理化を進めている。

下流では、PVC樹脂はコンパウンダーおよび添加剤サプライヤー(安定剤、耐衝撃性改良剤、加工助剤、バイオベース系を含む可塑剤)によって加工され、パイプ・継手、プロファイル、電線・ケーブルコンパウンド、フィルム・シート、医療用チューブ・バッグが製造される。流通は通常、大手コンバーターへの直接販売と、自治体インフラおよび建設チャネルを支える地域流通業者網の組み合わせによって行われ、これらの分野では入札資格として認証や登録が求められることが多い。Vinyl Institute、Uni-Bell PVC Pipe Association、PVC Pipe Associationなどの業界団体も規格、試験手法、政策提言に影響を与え、樹脂製造業者やコンバーターが飲料水や医療などの規制対象最終市場で製品をどのように位置付けるかに影響している。

競合環境

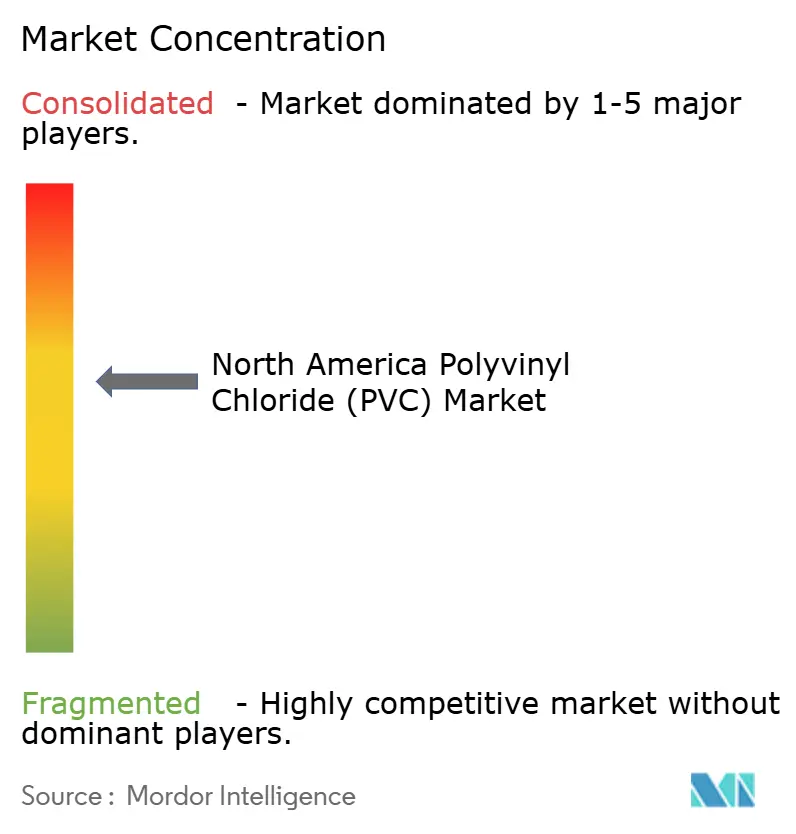

Westlake、Formosa Plastics、Orbia、Shin-Etsu、Occidentalの5社が地域生産能力の約60〜65%を占めており、中程度の集中度を示しています。生産能力の拡張は続いており、WestlakeのLake Charles増設は2024年に25万トン/年を追加し、ガルフコーストのコンバーターの輸送コストを削減しました。INEOSはChocolate Bayouに機械学習制御を導入し、エネルギー使用量を10%削減、スコープ1排出量を年間2万5,000トン削減しました。

Formosaは中西部の水道事業者と10年間・3億米ドルの契約を締結し、NSF認証パイプと確立した販売代理店ネットワークの価値を示しました。Shin-Etsuはバイオ可塑剤コンパウンドでパートナーシップを結び、フタル酸エステルフリーのヘルスケアニッチへの参入を図っています。Orbiaの低煙PVCはデータセンターのケーブル規格に対応し、BraskemのブラジルでのPVC拡張は北米への輸入を目指しています。

AI駆動のプロセス最適化は静かな差別化要因として台頭しており、歩留まりの改善と規格外品の削減に貢献しています。しかし開示は乏しく、戦略的な機密性が示唆されています。ビニル協会のライフサイクルアセスメントツールは環境面の精査に対抗するのに役立っていますが、採用状況はまちまちです。代替品の脅威、水道管におけるポリエチレン、自動車におけるハロゲンフリーコンパウンドが、新規PVC参入者よりも競争の最前線を定義しています。

北米ポリ塩化ビニル(PVC)産業リーダー

Westlake Corporation

Shin-Etsu Chemical Co., Ltd.

Formosa Plastics Corporation

Occidental Petroleum Corporation

Orbia

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要な空白領域は、インフラ調達およびコンプライアンス要求の厳しい用途に対応した高規格PVC供給であり、そこでは資格認証や文書要件が切り替えコストを生み出している。二党派インフラ法に基づくEPAの150億米ドルの鉛給水管交換への予算配分は、継続する飲料水州循環基金の資金流入と合わせて、パイプ・継手を硬質PVCの大きな出口として維持しつつ、認証製品と信頼できる地域物流を提供できるサプライヤーへの需要を高めている。同時に、医療分野のリショアリングおよび2024年のFDA医療機器サプライチェーン指針は、超高純度でISO 10993に準拠した樹脂・コンパウンド供給への需要を継続的に支えており、フタル酸エステル規制準拠またはバイオベース可塑剤系と組み合わせた場合、軟質PVCのプレミアム価格設定を後押ししている。

供給側では、投資パターンは統合型・低排出型の製造拠点や脱炭素志向の工程改良における機会を示している。Shintechが2026年3月に発表した34億米ドルのルイジアナ州拡張計画(エチレン、クロルアルカリ、VCM)は、コストとコンプライアンスの両面で競争力を持つ大規模統合ハブへの継続的な注力を浮き立たせている。エネルギー効率、電化、燃料転換を重視する業界の脱炭素化ロードマップも、性能とコスト要件と並んで排出属性が精査される中、より低い運用炭素強度を持つ差別化樹脂の余地を生み出している。

最近の業界動向

- 2026年6月:Westlake Corporationは、ドイツ・ヴィルヘルムスハーフェンにおけるPVCおよびVCM生産拠点の買収を完了し、年間38万メトリックトンのPVC生産能力を追加した。この取引はWestlakeのクロロビニル事業基盤を拡大し、グローバル顧客向けの追加統合供給基盤や製品バランシングの提供により北米の貿易フローに影響を与える可能性がある。

- 2025年12月:Westlake Corporationは、より広範なクロロビニル資産合理化の一環として、ミシシッピ州アバディーンの懸濁PVC樹脂工場(年間約10億ポンドの生産能力)の閉鎖を発表した。この動きにより、Westlakeの残存する統合型北米拠点への供給重点の移行が進み、樹脂供給とガルフコースト生産経済性との関連が強まっている。

- 2024年7月:Formosa Plastics Corporation, U.S.A.は、ルイジアナ州バトンルージュのPVC樹脂工場の大規模拡張を発表した。このプロジェクトは、ルイジアナ州の地域PVC生産ハブとしての役割を強化し、パイプ、プロファイル、その他建設集約型用途向け樹脂を調達するコンバーターの規模メリットを支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、市場は北米におけるポリ塩化ビニル(PVC)樹脂需要を含み、当該年における主要用途および最終用途全体で消費されるPVCの量として測定される。

対象範囲の除外事項:PVC下流の完成品は別個の市場価値として算出されておらず、PVC樹脂以外の隣接ポリマーやビニル製品は除外されている。

セグメンテーション概要

- 製品タイプ別

- 硬質PVC

- 透明硬質PVC

- 非透明硬質PVC

- 軟質PVC

- 透明軟質PVC

- 非透明軟質PVC

- 低煙PVC

- 塩素化PVC

- 硬質PVC

- 用途別

- パイプ・継手

- フィルム・シート

- 電線・ケーブル

- ボトル

- プロファイル・ホース・チューブ

- その他の用途

- 最終用途産業別

- 建築・建設

- 電気・電子

- ヘルスケア

- 自動車

- 包装

- フットウェア

- その他の最終用途産業

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、特に米国、カナダ、メキシコにおけるPVCの生産、貿易動向、最終用途プルに関して、モデルの事実的基盤を設定するために使用された。需要環境を把握するため、USITC貿易統計、米国センサス局の建設支出発表、カナダ統計局の産業・貿易表、メキシコINEGIの産業指標などの公開資料を参照した。

前提を現実的なものに保つため、業界団体の刊行物、建築規制やインフラプログラムの開示、企業の年次報告書および投資家向け説明資料、能力増強や操業停止に関する信頼できる報道などの資料を用いて、記述内容を相互検証した。また、企業財務・インテリジェンスの有料サブスクリプション、出荷レベルの貿易データ、特許データベースも使用し、拡張時期や製品の位置付けなどの一部のシグナルを検証した。ここに列挙したデスクリサーチ資料は例示に過ぎず、データ収集、検証、明確化のために他多数の公開資料も使用された。

一次インタビューおよび調査

一次調査は、北米におけるPVC消費を実際に左右する要因を検証し、その後、最終的な総計をまとめる前に主要インプットの負荷試験を行うことに重点を置いた。樹脂・コンパウンドの供給側関係者、流通業者、コンバーター、および建設、電気、医療分野の下流バイヤーの組み合わせに聞き取りを行い、二次資料の読み込みで生じたギャップを解消し、地域全体で前提を三角測量的に検証できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):14% | |

| ミドルティア:50% | 機能/事業部門リーダー:32% | |

| 中小規模プレーヤー:14% | マネージャー:54% |

市場規模算定と予測

規模算定はトップダウンとボトムアップの論理を組み合わせて構築された。トップダウン側では、用途別に北米の需要プールを再構築し、その結果を生産と実際の純貿易実態に照らして整合させた。簡単に言えば、最終用途の活動シグナルをPVC使用強度にマッピングした上で、総量の結果を算出した。

モデルで使用された主要インプットには、建設・インフラ活動、パイプおよびプロファイル需要の勢い、住宅・リノベーション指標、転換能力および稼働率シグナル、地域的な入手可能性を変化させる貿易フローが含まれる。本レポートの市場規模はトン単位であるため、価格は主要な規模算定単位としては使用されなかったが、マクロ経済状況を踏まえた上で数量成長の前提が現実的かどうかを確認するため、価格動向も検証された。

予測にはシナリオ分析を適用した。基本シナリオでは、需要は最も整合的な活動指標に従い、上振れまたは下振れシナリオは建設の勢いの変化、塩素化ポリマーに対する規制圧力、生産能力の増強を反映する。その後、コンバーターの処理量のサンプリング、サプライヤーによる出荷量に関するコメントの確認、チャネルチェックによる用途別シェアの検証など、ボトムアップの検証を選択的に用いた。ギャップが残る部分については、インタビューで合意された保守的な普及率の範囲を使用した。

データ検証と更新サイクル

出力は複数の検証を経て、異常な変動がある場合には承認前に説明できるようにした。国および用途別のモデル算出トン数を、貿易パターン、生産能力変更発表、建設・電気用途における観測可能な需要動向などの独立したシグナルと比較し、不整合と見られる差異を検証した。

不整合が見られた場合は追加調査を行い、少なくとも2つの独立した確認が得られた後にのみ前提を調整した。レポートは年次で更新され、大規模な生産能力の変化、貿易の混乱、需要の急激な変動などの重要事象が発生した場合には中間更新が行われる。提供前には最新の公開情報を再確認し、記載された基準年および予測期間について最新の見解をクライアントに提供する。

Mordor Intelligenceの北米ポリ塩化ビニル(PVC)市場推定と他の公表推定との比較

北米PVC市場に関する公表済みの様々な推定値は、測定単位、対象範囲、価格算定ロジックが必ずしも一致していないため、大きく異なって見えることがある。一部の資料は収益を報告し、他は数量を報告しており、収益ベースの見方の中でも、選択された価格水準やコンパウンディングまたは下流転換価値が含まれるかどうかによって総額が変動する可能性がある。

表は、樹脂数量ロジックと下流製品価値を混在させることが一般的な差異の一因であり、パイプ、プロファイル、その他の転換製品が樹脂需要に加えて計上されると数値が膨らむ可能性があることを示している。もう一つの要因は年度の整合性と通貨アプローチであり、基礎となるトン数がゆっくりとしか変化しない場合でも、年間平均価格や現地通貨からの換算によって報告される米ドル価値が変動する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 6.43百万米ドル(2025年) | |

| 業界出版社A | USD 13.61 B (2024) | 米ドルの収益として報告されており、下流転換価値や異なる価格前提を含むバリューチェーン価格選択を反映している可能性が高く、トン単位の樹脂需要と直接整合させることが困難である。 |

| 地域出版社B | USD 7.64 B (2024) | 2024年を基準年とする収益的観点を用いており、想定される平均樹脂価格、輸入品と国内販売の取り扱い、モデルにコンパウンドまたは配合価値を含めるかどうかによって推定値が変動する可能性がある。 |

表は、最大の差異が単位および対象範囲の選択によって説明されることを示している。Mordor Intelligenceのモデルでは、見出しとなる市場規模は、コンバーターマージンや完成品価値を積み重ねる可能性のある収益集計ではなく、北米のPVC樹脂需要量に基づいている。同一の市場境界、年、単位を揃えた場合、残る差異は通常、価格のタイミング、用途別シェアの前提、貿易フローが見かけ上の消費量にどのように変換されるかに帰着する。

レポートで回答される主要な質問

北米ポリ塩化ビニル(PVC)市場の規模はどのくらいですか?

北米ポリ塩化ビニル(PVC)市場規模は2026年に678万トンに達し、2026年からCAGR 5.51%で成長し、2031年までに887万トンに達すると予測されています。

2031年にかけて最も急速に拡大するPVC製品タイプはどれですか?

軟質PVCは、ヘルスケア用チューブとフタル酸エステルフリー処方に牽引され、2031年にかけてCAGR 5.82%で成長すると予測されています。

米国におけるPVCパイプ需要を牽引する要因は何ですか?

鉛製給水管交換に向けた150億米ドルの連邦資金と鋳鉄管に対する30〜40%のコスト削減が、自治体調達において硬質PVCパイプを中心的な存在に保っています。

なぜヘルスケアはPVCサプライヤーにとって戦略的なセグメントなのですか?

医療グレードPVCは15〜20%の価格プレミアムを獲得し、高齢化する人口とサプライチェーンのリショアリングインセンティブにより、2031年にかけて6.12%の成長が見込まれています。

最終更新日: