カナダ食品甘味料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.63 十億米ドル |

| 市場規模 (2026) | 2.72 十億米ドル |

| 市場規模 (2031) | 3.19 十億米ドル |

| 成長率 (2026 - 2031) | 3.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ食品甘味料市場分析

2026年のカナダ食品甘味料市場規模は27億2,000万米ドルと推定され、2025年の26億3,000万米ドルから成長し、2031年には31億9,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率3.29%で成長します。この市場は成熟度を示しながらも、ますます厳格化する規制要件と天然・低カロリー選択肢に対する消費者嗜好の変化に影響を受け、より健康的な甘味代替品への根本的なシフトを経験しています。カナダの堅固な食品加工セクターは、国内第2位の製造業としての地位を維持しており、確立された流通ネットワークと生産能力を通じて市場の安定性に不可欠な役割を果たしています。さらに、政府の取り組みがこのセクターを支援しています。持続可能なカナダ農業パートナーシップ(Sustainable CAP)の下、カナダ政府とマニトバ州政府は、マニトバ州の食品加工能力を拡大するための主要な資本インフラプロジェクトに投資しています。これらの投資は、食品加工業の競争力強化、雇用機会の創出、持続可能な農業慣行の支援を目的とし、セクターの長期的な成長と強靭性を確保するものです。[1]Annex Business Media、「カナダとマニトバ州が食品加工施設の近代化に1,540万米ドルを投資」、www.mromagazine.com

主要レポートのポイント

- 地域別では、カナダ中部が2025年のカナダ甘味料市場において74.62%のシェアを占め、2031年まで年平均成長率4.36%で拡大する見込みです。

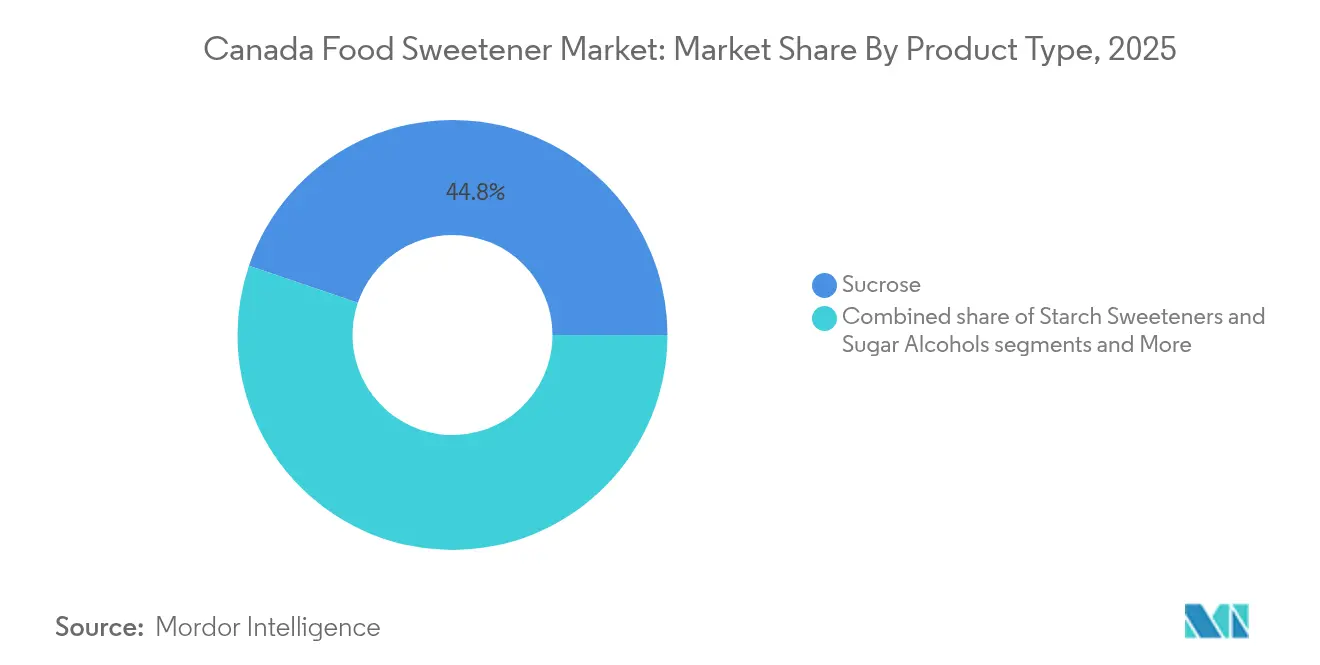

- 製品タイプ別では、ショ糖が2025年に44.78%の収益シェアでトップを占め、高甘味度甘味料は2031年まで年平均成長率4.98%で成長する見込みです。

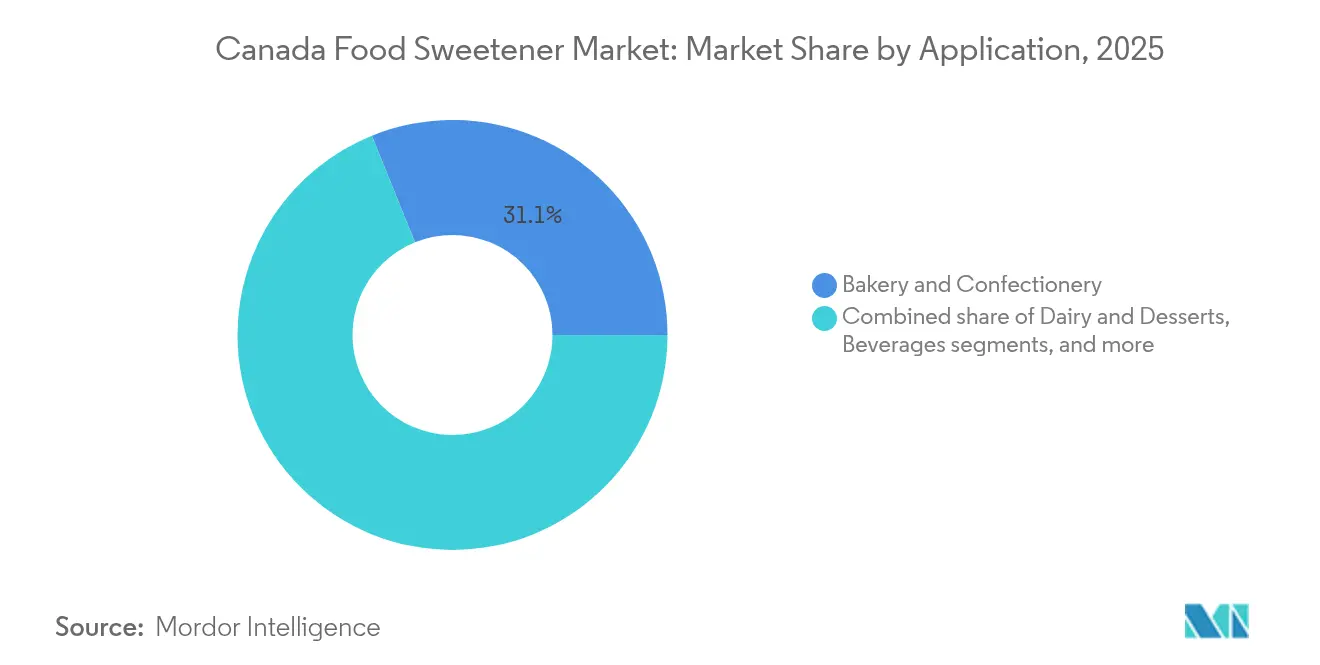

- 用途別では、ベーカリー・菓子類が2025年に31.12%の収益シェアを占め、飲料セグメントは年平均成長率4.52%で拡大する見込みです。

- 形態別では、粉末が2025年に56.05%の市場シェアを獲得し、液体は年平均成長率4.66%が見込まれます。

- カテゴリー別では、従来型製品が2025年に92.05%の市場シェアを保持し、オーガニックは年平均成長率4.72%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ食品甘味料市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満・糖尿病の有病率の上昇 | +0.8% | 都市部に高い集中度を持つ全国規模 | 中期(2〜4年) |

| 天然・植物由来甘味料に対する消費者嗜好 | +0.7% | カナダ中部でのプレミアム採用を伴う全国規模 | 長期(4年以上) |

| 許可される天然甘味料の規制拡大 | +0.5% | 全国規制の枠組み | 短期(2年以内) |

| 国内メープルシロップ・蜂蜜生産者の強固な存在感 | +0.4% | 主にケベック州および東部諸州 | 長期(4年以上) |

| ブレンドおよびフレーバー最適化における革新 | +0.6% | カナダ中部に研究開発センターを持つ全国規模 | 中期(2〜4年) |

| 低カロリー・ノンカロリー甘味料への健康志向シフト | +0.9% | 都市市場がリードする全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

肥満・糖尿病の有病率の上昇

2024年、約380万人のカナダ人が糖尿病を患い、肥満率はすべての年齢層で上昇しました。[2]カナダ政府、「カナダにおける糖尿病」、canada.ca。雇用主および州の医療システムによる予防的栄養への注目が、食品ブランドに対して馴染みのある味を維持しながら砂糖含有量を大幅に削減するよう促しています。GLP-1体重減少薬の導入により、添加糖に対する消費者の意識が高まり、スナックや飲料における高甘味度甘味料の使用が増加しています。食品メーカーは、高度なブレンド技術とフレーバーマスキング技術を活用して、製品のテクスチャーを維持しながら大幅なカロリー削減を実現しています。食品加工業者は、国内市場および輸出市場での競争優位性を獲得するために早期の処方改良戦略を実施し、学校給食や添加糖に関するフロントオブパック表示に関する予想される規制に備えています。砂糖削減に対する業界のコミットメントは、より広範な健康推進活動を反映しており、企業は製品の品質と味の満足度を確保しながら、進化する消費者嗜好と規制要件を満たすための革新的なソリューションに投資しています。

天然・植物由来甘味料に対する消費者嗜好

食品加工や原材料の透明性に対する懸念を背景に、消費者の嗜好は天然甘味ソリューションへとシフトしています。消費者の相当数が、食品・飲料の購入において甘味料の種類を優先するようになっています。代替甘味料へのシフトが植物由来ソリューションの革新を促進しています。2025年6月、Elo Life Sciencesは農業技術を通じてより高い効力でモグロシドを産生するスイカを開発し、羅漢果の甘みをより高い効力で提供することに成功しました。甘味料業界は機能的特性を含むよう拡大しており、タガトースが砂糖削減と腸内健康上の利点を組み合わせたNutraStrong™プレバイオティクス認証を取得した最初の甘味料となったことがその好例です。

許可される天然甘味料の規制拡大

カナダ保健省の規制の枠組みは、合理化された承認プロセスを通じて新しい甘味ソリューションの市場参入を可能にしています。同機関は食品医薬品法の下で羅漢果エキスを承認し、食品カテゴリー全体でステビア系製剤の許可を拡大しました。2024年12月の規制改正により、安全基準を維持しながら食品添加物の承認プロセスが簡素化され、新しい甘味料がカナダ市場に参入するための明確な経路が設けられました。この枠組みは、グリコシドとアミノ酸を組み合わせたカナダ保健省承認の植物由来甘味料であるGlyvia™などの革新的な製品を許可しています。この甘味料は、苦みのある後味なしに血糖代謝をサポートします。他の市場と比較してカナダ保健省の規制アプローチが緩やかであることから、カナダは甘味料の革新と製品開発に有利な環境となっています。許可される保存料や補助成分に関する同機関の更新は、消費者の安全と革新のバランスを取るエビデンスに基づく規制への注力を示しています。

国内メープルシロップ・蜂蜜生産者の強固な存在感

2024年に1,990万ガロンが収穫され、世界供給量の73%以上を占めるカナダのメープルシロップ生産における優位性は、商品価格をはるかに超えた天然甘味料セグメントにおける独自の競争優位性を生み出しています。好天候と採取作業の拡大に支えられた2024年の約91%の生産増加は、品質基準を維持しながら急速なスケールアップが可能なセクターの能力を示しています。[3]カナダ統計局、「メープル製品」、statcan.gc.ca。ケベック州のメープルシロップ産業は、2025年3月時点で、戦略的備蓄システムとメープルシロップ生産者協会の生産能力拡大を通じてサプライチェーンを管理しています。このインフラにより、業界は安定した価格を維持しながら市場需要を満たすことができます。カナダ企業は付加価値加工に垂直統合し、工業用途向けの多様なメープル系甘味料ブレンドや濃縮製剤を開発することで、グローバル市場における地位を強化しています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人工甘味料に対する消費者の懐疑心 | -0.4% | 農村部でより高い抵抗感を持つ全国規模 | 中期(2〜4年) |

| 天然甘味料の高コストと価格感度 | -0.6% | 価格感度の高いセグメントに深刻な影響を与える全国規模 | 短期(2年以内) |

| 一部の甘味料における味と後味の問題 | -0.3% | 全国的な消費者受容の課題 | 中期(2〜4年) |

| 乳製品・菓子類用途における処方上の課題 | -0.2% | カナダ中部の製造センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人工甘味料に対する消費者の懐疑心

伝統的な食の嗜好と加工食品原材料に対する懸念が、特に高齢層や農村人口の間で合成代替品の採用を制限しています。飲食サービス事業者や小売業者は、透明性のある原材料リストを持つ製品への需要に応じて購買決定を調整しています。2024年5月にカナダ保健省が安全上の懸念から臭素化植物油を許可食品添加物から除外する提案を行ったことで、規制承認済み原材料の長期的安全性に対する消費者の懐疑心が強まっています。この市場環境は、メーカーが規制要件の範囲内で消費者嗜好に合わせた処方を適応させる中、天然甘味料代替品の機会を生み出す一方で、市場全体の成長を制約しています。

天然甘味料の高コストと価格感度

天然甘味料の高コストは、消費者がコストを健康上の利点より優先する価格感度の高い食品カテゴリーにおいて、その普及を制限しています。ステビアや羅漢果などの天然高甘味度甘味料は、単位当たりのコストが従来の砂糖の数倍に達し、クリーンラベル製品を提供しながら競争力のある価格を維持しようとするメーカーに課題をもたらしています。有機認証甘味料は従来の天然代替品に対して相当なプレミアムを要求し、その使用は主に消費者が品質と健康上の利点に対してより高い支払い意欲を示すプレミアム製品セグメントに限定されています。カナダの食品メーカーは、異なる規制の枠組みとサプライチェーン構造が輸入品に対してコスト上の優位性をもたらし得る米国との競争から追加的な圧力を受けています。この課題は、原材料価格の変動によってさらに複雑化しており、カカオや砂糖の価格変動が甘味製品メーカーのマージンを圧迫し、プレミアム甘味ソリューションへの投資意欲を低下させることがその好例です。[4]Farm Credit Canada、「ベーカリー・トルティーヤ製品:2024年」、fcc-fac.ca。価格感度は市場のセグメント化を生み出しており、プレミアムブランドは天然甘味料処方に対してより高い価格を設定できる一方、マスマーケット製品は従来の甘味料経済学によって制約されたままとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:高甘味度ソリューションが処方改良を加速

高甘味度甘味料は年平均成長率4.98%で成長する見込みであり、ショ糖は2025年に44.78%の市場シェアを保持しています。カナダ甘味料市場では、飲料および機能性食品メーカーがカロリー削減のためにバルク砂糖含有量を削減するにつれ、高甘味度フォーマットの採用が増加しています。デンプン系シロップとポリオールは、ベーカリー製品においてバルクと水分保持を提供することで中間的な機能要件を満たしています。新興イノベーションセグメントには、タガトース、アルロース、ブラゼインなどの希少糖や甘味タンパク質が含まれており、好ましい味覚プロファイルとともに代謝健康上の利点を提供しています。

ショ糖は、特に輸出志向のベーカリー生産において、確立されたインフラとコスト上の優位性により市場リーダーシップを維持しています。このカテゴリーは、ステビアとの共結晶化とフレーバーモジュレーターの組み込みを通じて進化し続けており、加工上の変更なしに20〜30%の使用量削減を可能にしています。菓子類用途では、エリスリトール、可溶性食物繊維、羅漢果の糖アルコール組み合わせが消化耐性を高めています。原材料メーカーは現在、ショ糖の甘味プロファイルを再現する完全なブレンドソリューションを提供しており、消費者の受容性を高め、中堅ブランドのより迅速な処方改良を可能にしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

形態別:液体甘味料が加工上の優位性を獲得

粉末セグメントは56.05%のシェアで市場支配を維持しており、室温での安定性と輸送コストの削減から恩恵を受けています。カナダ甘味料市場では、粉末甘味料の結晶性がベーカリー、菓子類、調味料セグメント全体のプレミックス用途への統合を可能にしています。液体甘味料は、飲料メーカーの迅速な溶解とインライン投与能力への要件に支えられ、2031年まで年平均成長率4.66%で成長する見込みです。メーカーはバッチ処理効率を高めるために高固形分シロップと濃縮ステビア溶液の採用を増やしています。

結晶形態の甘味料は、消費者が馴染みのある形態を好む小売用サシェや飲食サービス用テーブルトップセグメントで引き続き不可欠です。市場では、粉末の安定性と液体のような溶解特性を組み合わせたハイブリッドカプセル化技術の成長が見られ、スナック用途での制御されたフレーバー放出と耐湿性を可能にしています。飲料製造施設では高粘度シロップ用に設計されたフローメーターを導入し、投与量制御を最適化し砂糖税コンプライアンスを管理しています。メーカーは甘味料と酸味料およびフレーバー成分の事前ブレンド組み合わせを作成することで運用効率を改善し、生産の切り替え時間を短縮しています。

用途別:飲料がゼロシュガー移行を加速

ベーカリー・菓子類セグメントは、カナダの輸出志向のパンおよびペストリー産業に支えられ、31.12%の支配的な市場シェアを維持しています。メーカーは、クラム構造や焦げ色などの製品特性を維持しながら米国市場の要件に準拠するために複合甘味システムを採用しています。乳製品・デザートでは、メーカーが超ろ過乳と羅漢果またはアルロースを組み合わせて、低糖ヨーグルトの甘みを維持しています。スープ、ソース、ドレッシングカテゴリーでは、殺菌処理中に耐熱性甘味料が必要とされ、バランスの取れたフレーバーと最小限の色変化のためにステビアとココナッツシュガーの組み合わせが使用されています。

飲料は最も成長の速い用途セグメントを構成しており、2031年まで年平均成長率4.52%が見込まれています。この成長は、炭酸飲料、エナジードリンク、レディトゥドリンクコーヒー全体でゼロシュガー製品が増加していることによって促進されています。カナダ甘味料市場は、義務的および自主的な砂糖削減目標に適応しており、メーカーはアルロース、ステビア、希少糖タンパク質を使用して、フルシュガー製品に匹敵する味覚プロファイルを開発しています。機能性飲料セグメントは甘味料とアダプトゲンおよび電解質を組み合わせており、酸性条件下で安定した高甘味度甘味料への需要を高めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

カテゴリー別:オーガニックがプレミアム棚スペースを獲得

従来型甘味料は価格上の優位性と広範な入手可能性により92.05%の支配的な市場シェアを保持していますが、プレミアム飲料やベビーフードセグメントでの競争が激化しています。オーガニック甘味料は、再生農業と農薬不使用製品に対する消費者需要に支えられ、年平均成長率4.72%で成長する見込みです。米国、ドイツ、フランスからの輸出需要が有機認証加工業者を支援しています。

オーガニックセグメントは、価格感度の高いカテゴリーにおける認証要件と高い原材料コストから成長制約に直面しています。メーカーは、管理可能なコストで部分的なクリーンラベルステータスを達成するために、オーガニックメープルまたは蜂蜜と従来型甘味料を組み合わせることでこの課題に対処しています。業界参加者は、小売業者のESG要件を満たすためにサプライチェーンの完全性を検証するトレーサビリティシステムを実装しています。ケベック州での事業が拡大し規模の経済を達成するにつれ、オーガニックの価格プレミアムは低下すると予想されています。

地域分析

カナダ中部は74.62%の市場シェアを保持し、オンタリオ州とケベック州の集中した食品加工クラスター、統合された輸送ネットワーク、熟練した労働力に支えられ、年平均成長率4.36%を示しています。カナダ甘味料市場は、年間100万メトリックトンの生産を目標とするRogers Sugarのハミルトン精製所から安定性を得ており、国内供給を確保し世界的な価格変動へのエクスポージャーを低減しています。

カナダ西部のビートシュガー生産は国内精製糖需要の約8%を供給し、地域市場の安定性を支援しています。アルバータ州食品加工業者協会は、太平洋輸出市場を対象とした特殊甘味料の機会を生み出す製造改善を実施しています。

大西洋カナダおよび北部地域は、観光成長、人口変化、地域の蜂蜜生産に支えられた発展途上の市場セグメントを代表しています。物流費用は依然として課題ですが、電子商取引プラットフォームとサードパーティのコールドチェーンソリューションが流通のギャップに対処するのに役立っています。ハリファックスのインターモーダル施設を含む全国貨物調整イニシアチブが東方向への甘味料輸送の配送時間を短縮し、小規模加工業者が付加価値調味料・菓子類製品の生産を拡大できるようにしています。

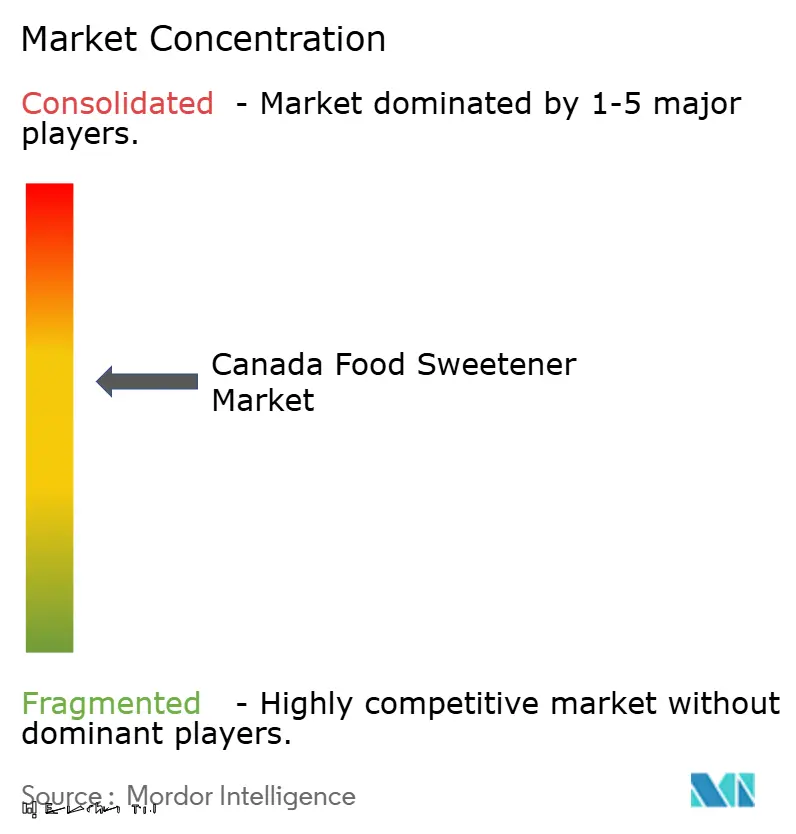

競争環境

カナダ甘味料市場は中程度の集中度を示しており、確立された多国籍企業と新興の特殊原材料企業の間で競争がバランスを保っています。市場リーダーにはTate & Lyle、Cargill、Rogers Sugar、Ingredionが含まれており、それぞれがグローバルサプライチェーン、加工技術、規制コンプライアンスにおいて独自の優位性を持っています。

市場の競争ダイナミクスは垂直統合を通じて激化しており、Tate & LyleによるCP Kelcoの買収がその好例で、甘味、マウスフィール、強化ソリューションにおける能力を強化しました。DSM-FirmenichとCargillによるAvansyaジョイントベンチャーなどの戦略的パートナーシップにより、企業は発酵由来甘味料とバイオコンバージョン技術の開発における専門知識を組み合わせることができます。

企業は技術採用を通じて差別化を図り、自動化、AI駆動の処方最適化、効率的な製品開発と特殊甘味料生産のための精密発酵に投資しています。新規市場参入者は、農業依存度を低減しながら改善された感覚特性を提供する甘味タンパク質、希少糖、植物合成技術を含む革新的な甘味料カテゴリーに注力しています。カロリー削減を超えた健康上の利点を提供する機能性甘味料と、コスト効率を維持する持続可能な生産方法に成長機会が存在します。SweGenのPureCircleに対する勝訴などの最近の法的展開が特許の状況を再形成し、革新的な甘味料処方の参入障壁を潜在的に低下させています。

カナダ食品甘味料業界リーダー

Tate & Lyle

Cargill Inc.

Lantic Inc.

ADM

International Flavors and Fragrances

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Tate & Lyleは、ハイドロコロイドと天然原材料のグローバルリーダーであるCP Kelcoを買収し、特殊ソリューション能力を強化しました。この買収により、Tate & Lyleの製品ポートフォリオと食品・飲料業界における市場プレゼンスが強化されます。

- 2024年4月:IngredionはPURECIRCLE クリーンテイスト溶解性ソリューション(CTSS)を発売しました。これはReb Mステビアより100倍以上高い溶解性を示すステビア系甘味料です。消費者パネルと官能評価試験により、CTSSが人工甘味料や他のステビア原材料と比較して優れた味覚性能を提供することが示されています。

- 2024年1月:Cargill Inc.とDSM-Firmenichは、両社のEverSweet®ステビア甘味料が規制当局から肯定的な安全性評価を受けたと発表しました。この評価により、製品が安全基準と規制に準拠していることが確認され、市場承認プロセスにおける重要なマイルストーンとなりました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、カナダの食品甘味料市場を、原材料、ショ糖、デンプン系甘味料、糖アルコールの年間総価値に、アスパルテーム、スクラロース、ステビア、羅漢果などの高甘味度甘味料を加えた合計として定義する。これらは小売、フードサービス、および産業チャネルを通じて加工食品・飲料向けに販売されるものを対象とする。

スコープ除外:家庭に直接販売されるテーブルトップ用小袋および業務用バルクシュガーは本定義の対象外とする。

セグメンテーション概要

- 製品タイプ別

- ショ糖

- デンプン甘味料・糖アルコール

- デキストロース

- 高果糖コーンシロップ(HFCS)

- マルトデキストリン

- ソルビトール

- キシリトール

- その他のデンプン甘味料・糖アルコール

- 高甘味度甘味料

- 人工高甘味度甘味料

- スクラロース

- アスパルテーム

- サッカリン

- ネオテーム

- チクロ

- アセスルファムカリウム(Ace-K)

- その他の人工高甘味度甘味料

- 天然高甘味度甘味料

- ステビアエキス

- 羅漢果エキス

- その他の天然高甘味度甘味料

- 人工高甘味度甘味料

- その他の甘味料

- 用途別

- ベーカリー・菓子類

- 乳製品・デザート

- 飲料

- スープ・ソース・ドレッシング

- その他の用途

- 形態別

- 粉末

- 液体

- 結晶

- カテゴリー別

- 従来型

- オーガニック

- 地域別

- カナダ西部

- カナダ中部

- その他

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、使用比率、平均販売価格、ステビア採用における障壁、および改良処方の見込みタイムラインを検証するため、オンタリオ州、ケベック州、ブリティッシュコロンビア州の原材料ブレンダー、地域フードサービスバイヤー、およびR&Dリーダーにインタビューを実施した。栄養士および糖尿病患者向け消費者グループを対象とした補足調査は、健康志向の需要仮定のストレステストに活用された。

デスクリサーチ

アナリストチームはまず、Statistics Canada、Agriculture and Agri-Food Canada、Canadian Sugar Instituteの貿易データ、およびVolzaを通じてアクセスしたHSコード別輸送ログの公開統計を用いて、需給の基本構造をマッピングした。企業の10-K、CFIAの添加物承認、およびカロリー削減トレンドに関する査読済み学術誌がコンテキストを補完した。プロセッサー収益向けのD&B Hooversおよびディール情報向けのDow Jones Factiva等の有料プラットフォームは、企業規模の把握に活用された。記載されている情報源は例示であり、多数の追加参考資料がエビデンスベースの構築に寄与している。

市場規模推計と予測

トップダウンモデルは一人当たりの砂糖およびHFCS消費量データを起点とし、貿易フローを通じて価値を再構築した後、HISおよびポリオールの浸透率を重ね合わせる。結果は、ボトムアップによるプロセッサー収益の積み上げ、および主要カテゴリーのサンプリングされたASP×数量と相互検証される。飲料の新製品発売数、メープルシロップ生産量、糖尿病有病率、物品税の適用範囲などの変数が多変量回帰に組み込まれ、2025〜2030年の見通しを生成する。プロセッサーの内訳が不透明なギャップは、インタビューで検証されたチャネルチェックの範囲を用いて補完される。

データ検証と更新サイクル

アウトプットは異常値スクリーニング、シニアアナリストによるピアレビュー、および公開前の最終更新を経る。モデルは年次で見直され、関税変更や新規甘味料承認などの重要事象が発生した場合には中間更新が実施される。

MordorのカナダFood Sweetenerベースラインが信頼性を持つ理由

公表されている市場価値がしばしば乖離するのは、各社が独自の製品ミックス、価格設定、および更新サイクルを採用しているためである。

主なギャップ要因としては、小売用砂糖袋の取り扱いの相違、ASP上昇パスの差異、および飲料におけるステビアの急速な浸透を見逃す更新サイクルの長さが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 2.63 B(2025年) | Mordor Intelligence | - |

| USD 2.21 B(2023年) | Regional Consultancy A | 製品セットが狭く、フードサービスにおけるポリオールを除外 |

| USD 2.14 B(2023年) | Trade Journal B | 静的なASPを適用し、輸入再輸出調整を省略 |

総合すると、本比較はMordorの混合手法モデル、年次更新、および透明性のあるスコープが、保守的な同業他社推計と積極的な同業他社推計の中間に位置する、バランスのとれた追跡可能なベースラインを意思決定者に提供することを示している。

レポートで回答される主要な質問

カナダ甘味料市場の現在の価値はいくらですか?

市場は2026年に27億2,000万米ドルと評価されており、2031年までに31億9,000万米ドルに達する見込みです。

カナダではどの地域が甘味料需要を支配していますか?

カナダ中部は密集した食品加工基盤により74.62%のシェアを占め、2031年まで年平均成長率4.36%で成長する見込みです。

最も急速に拡大している製品セグメントはどれですか?

高甘味度甘味料は、ブランドが積極的な砂糖削減目標を追求する中、年平均成長率4.98%で最も高い成長を記録する見込みです。

オーガニック甘味料はどのくらいの速さで成長していますか?

オーガニックセグメントは、認証メープルシロップ生産量の急増に支えられ、年平均成長率4.72%で拡大しています。

最終更新日: