モジュラー建設市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

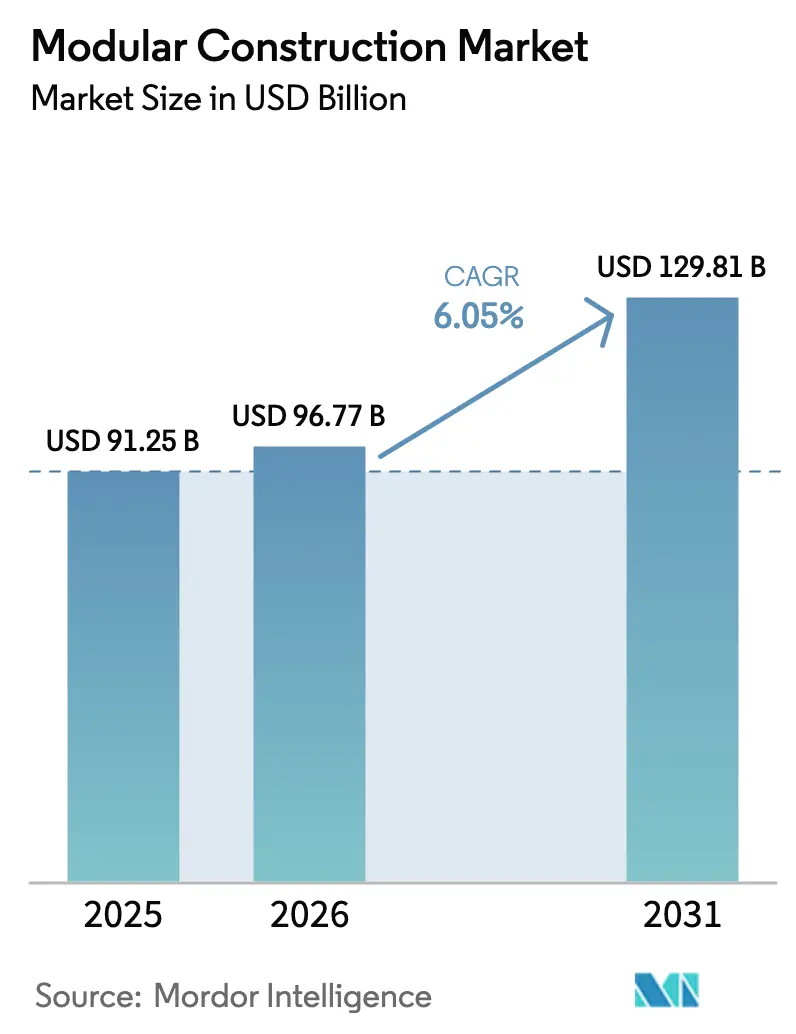

| 市場規模 (2026) | 96.77 十億米ドル |

| 市場規模 (2031) | 129.81 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

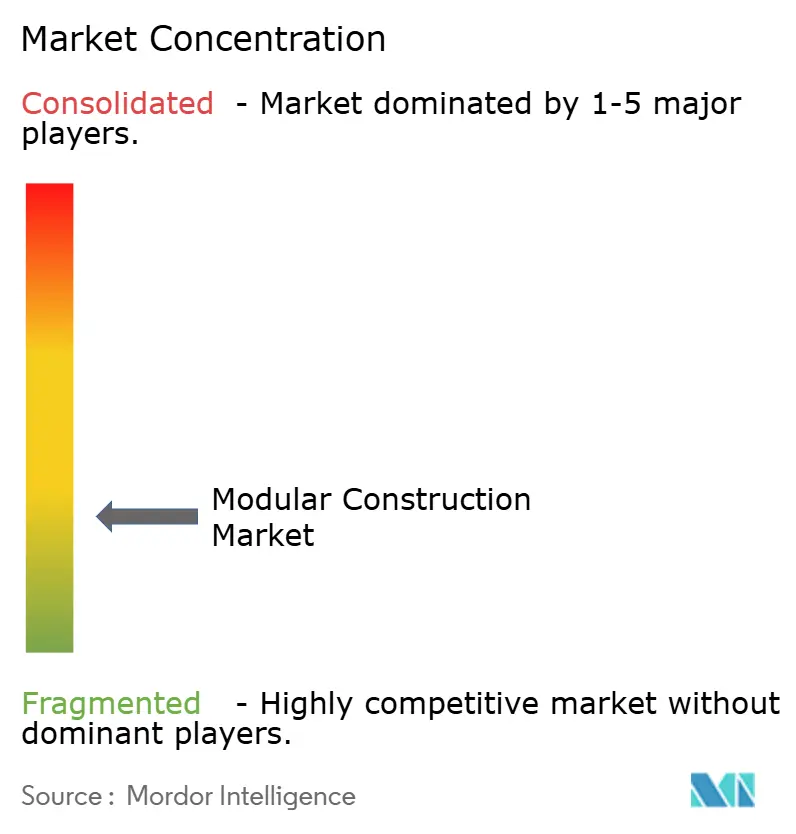

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモジュラー建設市場分析

モジュラー建設市場規模は、2025年の912億5,000万米ドルから2026年には967億7,000万米ドルに拡大し、2031年までに1,298億1,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)6.05%で成長します。労働力不足、炭素削減目標、および政府の割当制度により現場集約型建設の実行可能性が低下する中、工場管理型製造が普及しつつあります。自動溶接によりスループットと品質が向上することから、鉄鋼モジュールが新規受注を主導しており、永久型構成は現在、空港、学校、データセンター、集合住宅の基盤となっています。中国、インド、および米国の複数の州における公共調達政策では、プレハブ割当が義務付けられており、数量成長を加速させています。また、資本市場においても、貸し手が低炭素デリバリーモデルに優遇金利を提供することで、オフサイトプロジェクトへの傾斜が強まっています。

主要レポートのポイント

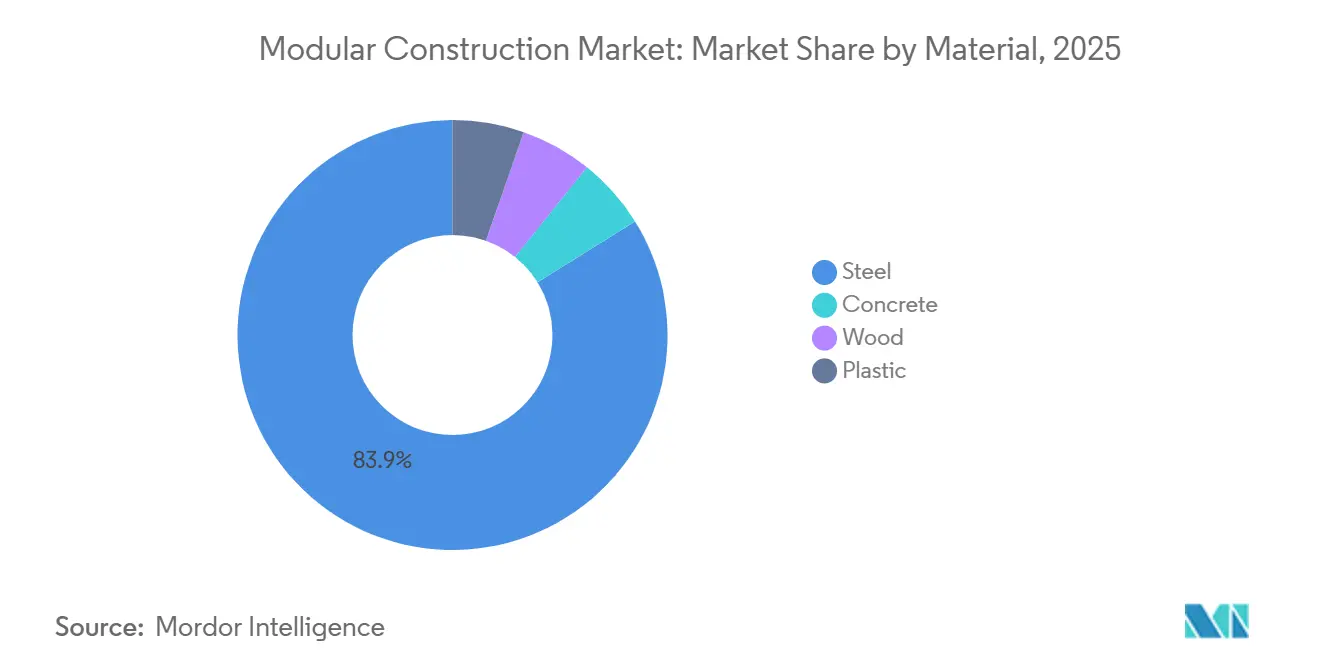

- 素材別では、鉄鋼が2025年のモジュラー建設市場シェアの83.87%を占めてトップとなり、2031年にかけて年平均成長率(CAGR)6.15%で拡大すると予測されています。

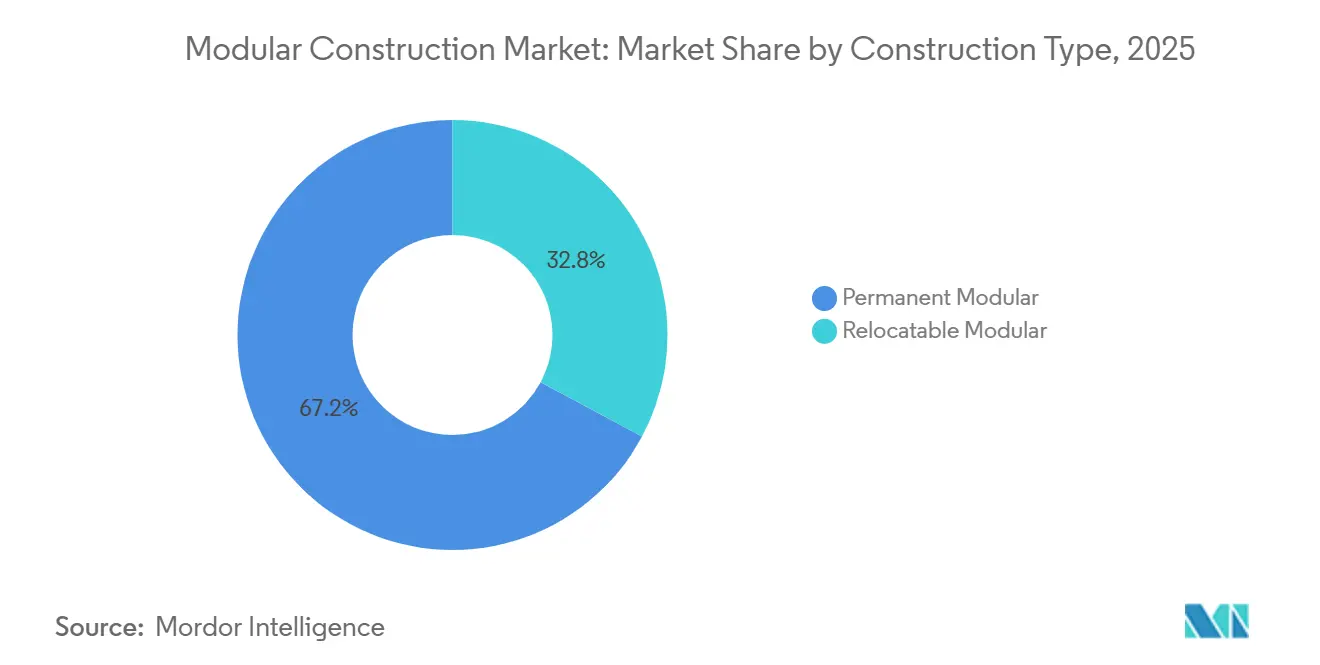

- 建設タイプ別では、永久モジュラーが2025年のモジュラー建設市場規模の67.18%を占め、移設可能モジュラーは2031年にかけて年平均成長率(CAGR)7.35%で拡大しています。

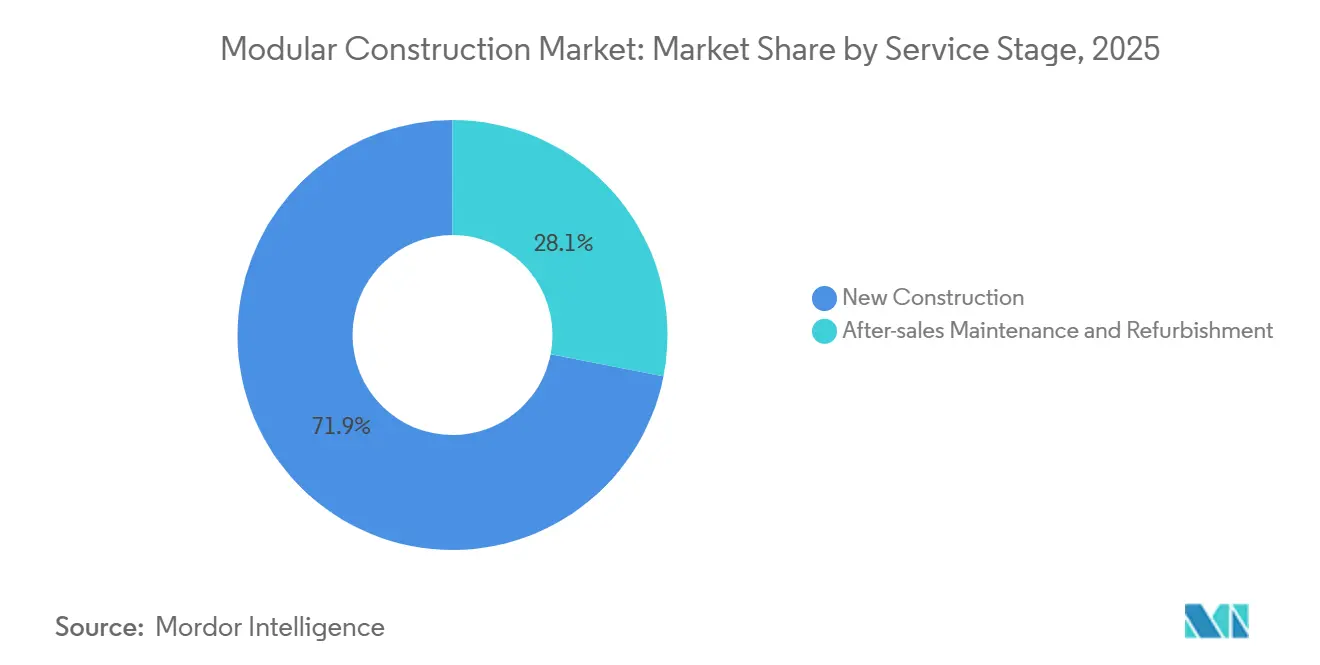

- サービス段階別では、新規建設が2025年のモジュラー建設市場規模の71.92%を占め、アフターセールスメンテナンス・改修は2031年にかけて年平均成長率(CAGR)6.58%で拡大しています。

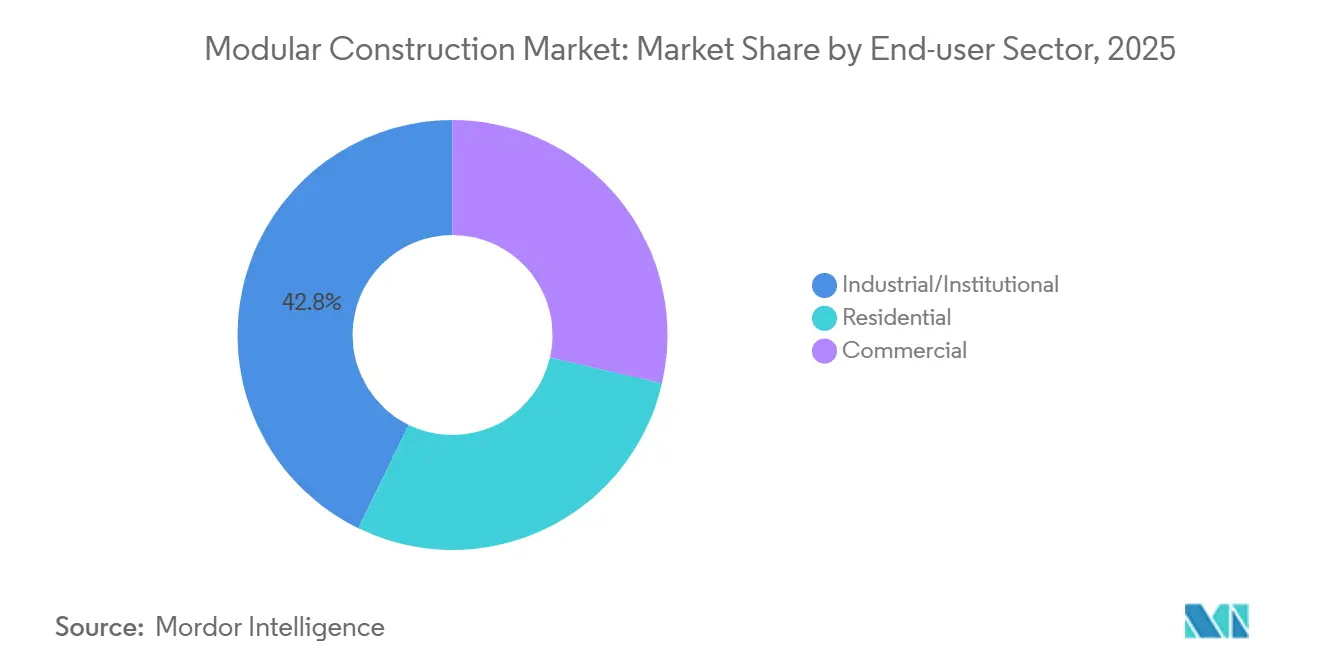

- エンドユーザーセクター別では、産業・公共施設が2025年の収益の42.78%を獲得しており、住宅は2031年にかけて年平均成長率(CAGR)7.86%で拡大すると予測されています。

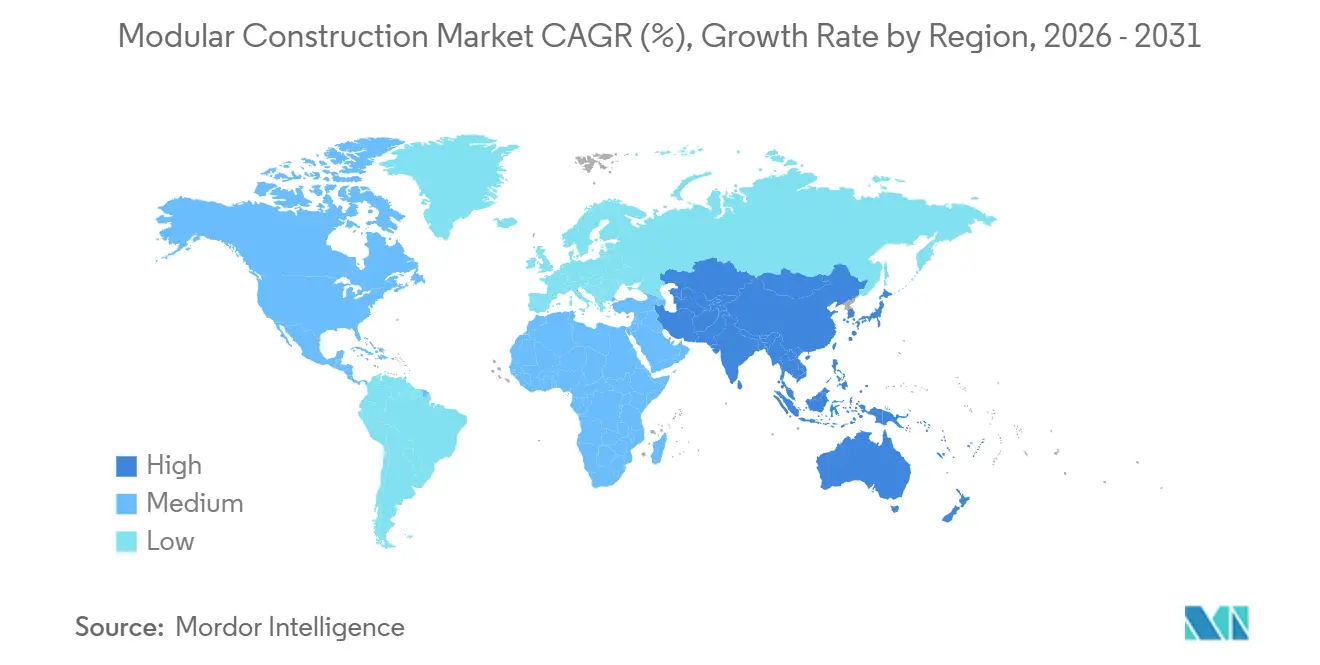

- 地域別では、アジア太平洋が2025年の収益の47.16%を占め、2031年にかけて7.21%の成長が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のモジュラー建設市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市化による住宅不足 | +1.8% | アジア太平洋中核部(中国、インド、東南アジア諸国連合)、中東・アフリカへの波及 | 中期(2〜4年) |

| 政府の支援的インセンティブと義務 | +1.5% | 北米(カリフォルニア州、連邦プログラム)、欧州(欧州連合木材規制)、中国(プレハブ義務) | 短期(2年以内) |

| プロジェクトの工期短縮とライフサイクルコスト削減 | +1.3% | 世界全体、産業・公共施設セクターでの早期効果 | 短期(2年以内) |

| オフサイト製造による労働力不足の緩和 | +1.2% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 環境・社会・ガバナンス連動型ファイナンスと炭素価格設定の追い風 | +0.9% | 欧州、北米、一部のアジア太平洋市場(シンガポール、日本) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な都市化による住宅不足

アジア太平洋地域の都市化の速度は、従来の建設能力を圧迫しています。中国の都市化率は2024年に65%に達し、2030年までに70%に誘導されており、この変化により3億人の居住者が加わり、より迅速なデリバリーモデルへの需要が高まっています。深圳、北京、上海では公共プロジェクトの30%にプレハブシステムの使用が義務付けられており、インドのプラダン・マントリ・アワス・ヨジャナは都市部で112万戸を承認し、そのうち88.62万戸が2025年までに完成しました[1]インド報道情報局、「PMAY進捗状況アップデート」、pib.gov.in 。ベトナムは2030年までに都市人口40%を見込み、ハノイとホーチミン市で工業化建設のパイロット事業を実施しています。英国でさえ430万戸の住宅不足に直面しており、年間15,000戸のモジュラーユニットを目標としていますが、工場能力が現在の生産量を制約しています。これらの状況が総じてモジュラー建設市場の基礎需要を押し上げています。

政府の支援的インセンティブと義務

規制当局は任意のガイドラインから拘束力のある割当と直接補助金へと移行しています。カリフォルニア州の工場建設住宅プログラムは、2024年に1,200万米ドルの州技術支援を受け入れた地域において、許可サイクルを18ヶ月から6ヶ月に短縮しました。連邦法案H.R. 10171は普及促進のために300億米ドルの補助金と30億米ドルの税額控除を提案しており、欧州の改正建物エネルギー性能指令は2030年までにすべての新築建物をゼロエミッションとすることを義務付けています。サウジアラビアのビジョン2030プログラムは年間30万戸を目標とし、スピード保証のためにモジュラーデリバリーを高く位置付けています。これらの施策はプロジェクト経済性を改善し、従来工法に対してモジュラー建設市場を有利にしています。

プロジェクトの工期短縮とライフサイクルコスト削減

工場製造により基礎工事とモジュール製造を並行して進めることができ、工程を20〜40%短縮できます。40億米ドル規模のダラス・フォートワース国際空港ターミナルFは、在来工法の同規模プロジェクトより12ヶ月早く完成する予定であり、1億5,000万米ドルの金利費用を削減します。2024年の請負業者調査では、プレハブを使用した企業の78%が同様の工程短縮効果を記録しています。モジュラー設計は解体も可能であり、解体廃棄コストを従来の取り壊しと比較して最大50%削減します。これらの時間とコストの節約は、早期収益獲得を重視する産業事業者にとってモジュラー建設市場の魅力を強化しています。

オフサイト製造による労働力不足の緩和

米国の建設業界は毎年50万人の労働者を採用しなければなりませんが、参加率は2024年以降低下しています。自動溶接とロボット材料搬送を備えた工場は、現在、エラー率を低減しながら10〜15の現場作業班分の生産量を実現しています。ドイツは2024年に20万件の建設職の欠員を記録し、HOCHTIEFとZüblinがプレハブ能力を拡大するよう促しています。日本でも建設労働力の35%が55歳以上であるという同様の課題に直面しています。これらの人材不足が世界中の請負業者に工場組立への移行を促し、モジュラー建設市場の持続的成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 工場およびモジュール取り扱いの高い初期設備投資 | -0.9% | 世界全体、プロジェクトファイナンスへのアクセスが限られた新興市場で最も深刻 | 中期(2〜4年) |

| 建築・意匠設計上の制約 | -0.6% | 北米、欧州(高級住宅およびランドマーク商業セグメント) | 短期(2年以内) |

| 世界的に断片化した建築基準・許可制度 | -0.7% | 世界全体、連邦制システム(米国、カナダ、オーストラリア)で特に摩擦が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

工場およびモジュール取り扱いの高い初期設備投資

年間500〜1,000戸の住宅を供給する中規模工場を設立するには、土地、クレーン、自動溶接機、空調管理された作業スペースに1,500万〜2,500万米ドルが必要です。複数の州にまたがるサービスを提供する企業には、専用トレーラーと誘導車両でさらに数百万米ドルが加わります。工場は損益分岐点を達成するために60〜70%の稼働率を維持する必要がありますが、新興市場ではプロジェクトファイナンスへのアクセスが限られているため借入コストが高止まりしています。こうした経済性が活動を資本力のある垂直統合型プレーヤーに集中させ、中小規模の請負業者がモジュラー建設市場に参入することを制約しています。

建築・意匠設計上の制約

輸送上の制限によりモジュールの寸法は幅約12〜16フィートに限られており、これがオーダーメイド住宅や象徴的な商業タワーの設計自由度を狭める上限となっています。2024年の米国建築家協会の調査では、設計者の62%がモジュラーシステムを採用する際の主な障壁として意匠上の硬直性を挙げています。20階を超える高層スタックには補強梁が必要となり、重量とコストの優位性が損なわれます。高級購入者はモジュラーを実用的な仕上げと結びつけることが多く、最高級住宅やランドマークプロジェクトでの採用は低調なままであり、プレミアムニッチにおけるモジュラー建設市場の浸透を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:鉄鋼が構造的優位性を維持

鉄鋼は、優れた強度対重量比と自動化工場ツールとの適合性により、2025年のモジュラー建設市場シェアの83.87%を獲得しました。ASTM A992などの高強度グレードが輸送重量制限内でより長いスパンを可能にすることから、この優位性は今後も続くと予想されます。自動溶接により労働時間が削減され、接合品質が向上し、産業・多層階プロジェクトにおける鉄鋼の地位がさらに強固になっています。

主に直交集成材(CLT)である木材は、欧州連合木材規制のもとで二桁成長を享受し、欧州と北米で低炭素の代替材として台頭しています。CLTは1立方メートルあたり約0.8トンの二酸化炭素を貯蔵し、現在18階建てまでの防火基準を満たしています。コンクリートモジュールは重いパネル重量が物流コストを引き上げるためニッチな存在にとどまっており、プラスチック複合材は耐腐食性と空輸能力が構造上の制限を上回る災害救援分野での役割を開拓しています。継続的な素材革新がサプライヤーの選択肢を広げていますが、鉄鋼は2031年を通じてモジュラー建設市場において明確なリードを維持すると予想されます。

建設タイプ別:永久型システムがコアインフラを牽引

永久モジュラーは2025年のモジュラー建設市場規模の67.18%を占め、空港、学校、データセンター、病院が長寿命資産を求める中、今後も優位を維持するでしょう。統合された機械・電気システムが事前テスト済みで納入されることで、試運転時間が短縮され、手直し項目が最小化されます。

年平均成長率(CAGR)7.35%で成長する移設可能モジュラーは、迅速な展開と再利用を重視する鉱業、災害救援、臨時医療事業者に支持されています。WillScot Mobile Miniはメンテナンスを含むリース契約のもとで20万台以上のユニットを管理しており、柔軟な資産モデルがモジュラー建設市場に深みを加えていることを示しています。長寿命設計と移設可能設計の共存により、サプライヤーは異なるリスクプロファイルと資金調達サイクルに対応できます。

サービス段階別:新規建設が主導するもライフサイクルサービスが拡大

新規建設は、政府が迅速なユニット供給を優先する中、2025年の収益の71.92%を占めました。公共プロジェクトに対する中国の30%プレハブ割当とインドの都市住宅ミッションが、初回設置モジュールへの需要を裏付けています。

アフターセールスメンテナンス・改修は6.58%の成長率で拡大しており、継続的収益へのシフトを示しています。フリートオーナーは現在、有効寿命を10〜20年延長する空調設備の改修、屋根の交換、断熱材のアップグレードを提供しており、このモデルは安定した収益源を求める年金基金に支持されています。一回限りの販売からサービス契約へのシフトが顧客との関係を強化し、モジュラー建設市場のフットプリントを拡大しています。

エンドユーザーセクター別:産業・公共施設がリードを維持、住宅が加速

産業・公共施設は2025年の収益の42.78%を生み出し、管理された環境と厳格な品質検査を必要とするデータセンターと製薬工場が牽引しました。プレハブ電気・冷却ブロックが建設サイクルを半分に短縮し、急増する人工知能ワークロード需要への対応を支援しています。

住宅は年平均成長率(CAGR)7.86%で成長すると予測されています。これは2024年の米国の新築住宅の中央値価格が42万600米ドルに達し、モジュラーユニットの10〜20%のコスト優位性がますます魅力的になっているためです。ロサンゼルスとサンフランシスコの市当局は、工場建設のアパートに対して最短9ヶ月で居住許可を発行しており、この工期短縮が初回購入者の間でモジュラー建設市場を広げています。

地域分析

アジア太平洋は2025年の世界収益の47.16%を占め、2031年にかけて7.21%で拡大すると予想されています。中国の2030年までの都市化率70%引き上げ計画、インドの大規模住宅ミッション、シンガポールとマレーシア全域のプレハブ義務がオフサイト生産への資本を誘導しています。積水ハウスと大和ハウスという日本のリーダー企業がオーストラリアと米国に工場のノウハウを輸出し、地域のバリューチェーンを強化しています。

北米は労働力不足と大規模なインセンティブを特徴としています。提案されている300億米ドルの連邦補助金パッケージと州レベルのプログラムが承認期間を短縮する一方、ダラス・フォートワース国際空港ターミナルFのようなメガプロジェクトが規模の効率性を示しています[2]カリフォルニア州住宅・地域開発局、「工場建設住宅プログラムアップデート」、hcd.ca.gov 。しかし、州間の規制の断片化が依然としてコンプライアンスコストを押し上げ、州境を越えた輸送を遅らせており、モジュラー建設市場の成長ペースを抑制しています。

欧州の道筋は脱炭素化規制と木材の普及によって定義されています。建物エネルギー性能指令がゼロエミッション目標を義務付けており、工場製エンベロープをコンプライアンスの近道として位置付けています。ドイツと英国の労働力不足がプレハブ工法へのシフトを増幅させています。サウジアラビアやブラジルを含む新興地域は強い需要を示していますが、モジュラー建設市場への完全な貢献を引き出すためには、資金調達上の制約と限られた地域工場能力を克服する必要があります。

競合状況

Bechtel、Fluor、Skanskaなどの世界的なEPC企業はモジュラー能力を内製化し、エネルギーおよびインフラのメガプロジェクトを遂行しています。Fluorが300億3,000万米ドル規模のLNGカナダプラントに向けて215基のプレハブプロセスモジュールに取り組んでいることは、大洋横断モジュール輸送に必要な物流ノウハウを示しています。日本では垂直統合がさらに深く、積水ハウスが土地調達、生産、アフターセールスメンテナンスを管理し、バリューチェーン全体でマージンを獲得しています。

技術採用が主要な差別化要因です。建物情報モデリング(BIM)を導入した企業は設計エラーを40%削減し、自動溶接は工場の労働投入量をほぼ3分の1削減し、品質を犠牲にすることなくスループットを向上させています。特許出願は現場溶接を不要にし、現場労働を最大70%削減するクイックコネクトシステムに集中しています。

競争は移設可能リースで最も激しく、WillScot、Algeco、ATCOがフリートサイズとサービス対応力で競い合っています。対照的に、永久モジュラー契約は従来のEPC入札に類似しており、工程保証とライフサイクルコストのコミットメントが主要な選定基準となっています。この構造により、モジュラー建設市場全体の集中度は中程度となっています。

モジュラー建設業界のリーダー企業

Algeco UK Limited (Modulaire Group)

WillScot

DAIWA HOUSE INDUSTRY CO., LTD.

Bouygues Construction

ATCO Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:中国国際海運コンテナ(CIMC)がカメルーン・ヤウンデのバストス地区でオフィスビルプロジェクトを発送しました。これは中央アフリカ地域初のモジュラー建設プロジェクトとなりました。最初のモジュール出荷は、CIMC Modular Buildingの江門市新会区にある主力生産拠点から出発しました。

- 2025年9月:アラブ首長国連邦を拠点とするMulk Holdings Internationalの部門であるMulk Internationalが、Marsesと提携してMulk Marses Roboticsという合弁会社(JV)を設立しました。この新会社は、建設慣行を従来の手作業から自動化されたモジュラー建設へと移行させることに注力しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルモジュラー建設市場を、工場で製造された体積型またはハイブリッド型の建築モジュールを現場に輸送し、恒久的または半恒久的に設置することで住宅・商業・公共施設を提供することから生じる収益と定義する。この定義は、設計、モジュール製造、現場組立、およびコミッショニングにわたる付加価値を捉えるものである。

スコープ除外:統合された三次元構造フレームを持たないフラットパックとして出荷される単純なパネル式の壁・屋根・床システムは、市場規模の算定から除外される。

セグメンテーション概要

- 素材別

- 鉄鋼

- コンクリート

- 木材

- プラスチック

- 建設タイプ別

- 永久モジュラー

- 移設可能モジュラー

- サービス段階別

- 新規建設

- アフターセールスメンテナンス・改修

- エンドユーザーセクター別

- 産業・公共施設

- 住宅

- 商業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア諸国連合加盟国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州にわたるプレハブ工場マネージャー、プロジェクトデベロッパー、建設コンサルタント、および規制当局者と構造化インタビューを実施した。これらの議論により、現実的なモジュールスループット、設置歩留まり、および予想ASP推移が検証され、デスクリサーチのみでは補えなかったデータギャップが埋められた。

デスクリサーチ

権威ある公開データ、各国の建設着工統計、建築許可データベース、ならびにUN Comtrade、Eurostat、および米国国勢調査局の貿易フローを起点として、総対応可能建設プールのベンチマークを行った。Modular Building InstituteやConstruction Industry Instituteなどの業界団体の刊行物により、用途別のモジュラー採用率を特定した。環境規制、国際労働機関(ILO)の労働コスト指数、およびQuestelを通じて抽出した特許動向は、技術変化と価格動態に関する早期シグナルを提供した。財務報告書、投資家向け資料、および信頼性の高いビジネス誌は、主要メーカーの生産能力および平均販売価格(ASP)レンジの補完に活用された。上記の情報源は例示であり、トレンドおよび数値インプットの検証のために多数の追加二次資料が参照された。

市場規模算定と予測

地域別建設支出をモジュラー浸透率にマッピングするトップダウン方式による需要再構築を実施し、サンプリングした工場生産量およびASP×数量推計を用いた選択的なボトムアップ相互検証を行った。モデルを駆動する主要変数には、新規着工に占めるモジュラーの年間シェア、平方フィート単位の平均モジュールサイズ、工場稼働率、地域別労働コスト格差、および政府の住宅目標が含まれる。多変量回帰によりこれらのドライバーを過去の市場価値に結び付け、2025〜2030年の見通しを確定する前にシナリオ分析で予測係数のストレステストを実施した。ボトムアップサンプルが特定地域を十分に代表していない場合は、調整済みアップリフト係数を適用し、インタビューフィードバックで再検証した。

データ検証と更新サイクル

すべてのドラフトは査読を受け、独立した指標との差異チェックが行われ、偏差が所定の閾値を超えた場合はエスカレーションされる。市場モデルは年次で更新され、重要な政策変更やM&A活動が発生した場合には中間改訂が行われる。公開前にアナリストが最新の検証を実施し、クライアントが最新の見解を受け取れるようにしている。

Mordorのモジュラー建設ベースラインがグローバルな信頼を獲得する理由

公表されている推計値がしばしば乖離するのは、各社がプレハブパネルと体積型ユニットを混在させたり、異なるASP前提に基づいたり、モデルの更新頻度が不均一であったりするためであり、こうした選択が必然的にヘッドライン数値の幅を広げる。

モジュラー建設規模に関する主なギャップ要因には、パネル式キットへのスコープクリープ、未調整のメーカー売上合算、および旧式の為替レートで固定された通貨換算が含まれるが、Mordorの継続的な更新サイクルはこれらを回避している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 91.25 B(2025E) | Mordor Intelligence | - |

| USD 104.10 B(2024) | Global Consultancy A | パネル式システムを含み、現場労働コスト削減分を市場価値として計上 |

| USD 103.55 B(2024) | Industry Research Firm B | 地域別ASP調整なしにメーカー売上を使用 |

| USD 94.84 B(2025) | Trade Journal C | 公共施設建築を除外し、単一のグローバル成長率を適用 |

総じて、厳格なスコープ定義、継続的に更新されるインプット、および透明性の高い変数選択により、意思決定者に対して過度に保守的でも誇張でもない、検証可能なデータポイントに容易に遡ることができる信頼性の高いベースラインを提供している。

レポートで回答される主要な質問

モジュラー建設市場の規模はどのくらいですか?

モジュラー建設市場の規模はどのくらいですか?

現在のモジュラー建設においてどの素材が主流ですか?

鉄鋼が2025年に83.87%のシェアでトップとなり、2031年を通じて優位性を維持する見込みです。

モジュラー採用において最も成長が速い地域はどこですか?

アジア太平洋は住宅義務と急速な都市化を背景に、2026年から2031年にかけて年平均成長率(CAGR)7.21%で拡大すると予測されています。

永久モジュラーと移設可能モジュラーの成長見通しはどのように異なりますか?

永久型システムが2025年の収益の3分の2を占める一方、移設可能ユニットは2031年にかけて7.35%というより速いペースで成長しています。

最終更新日: