インド建設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

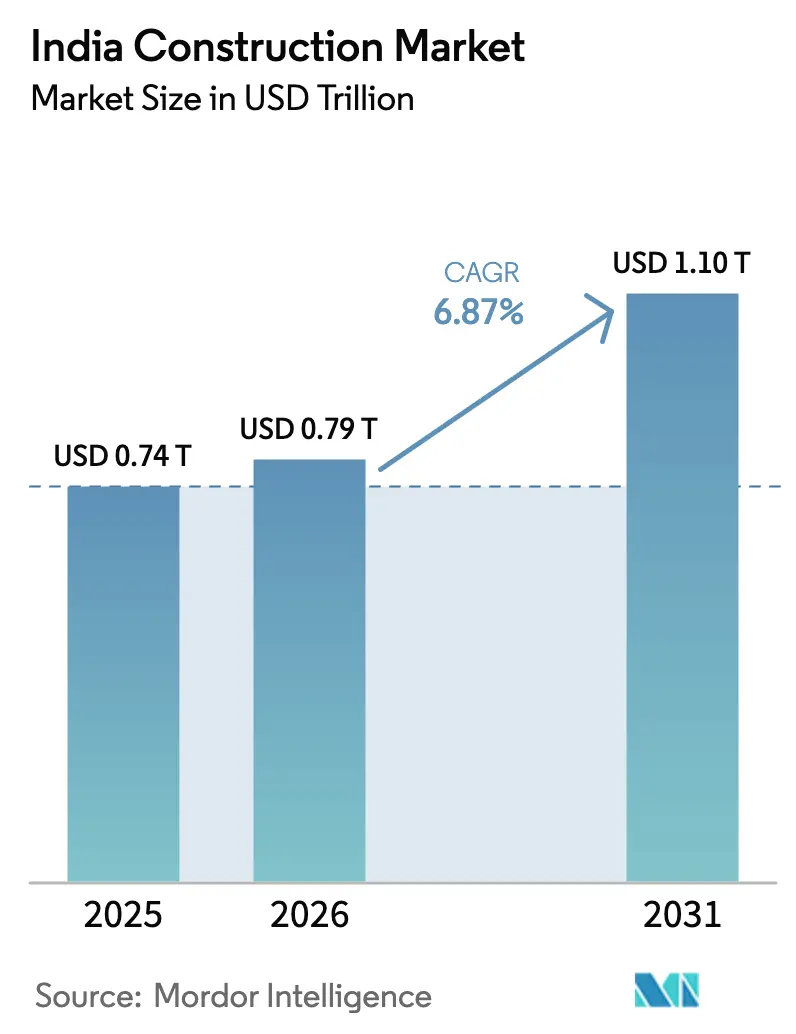

| 基準年の市場規模 (2025) | 0.74 兆米ドル |

| 市場規模 (2026) | 0.79 兆米ドル |

| 市場規模 (2031) | 1.10 兆米ドル |

| 成長率 (2026 - 2031) | 6.87% CAGR |

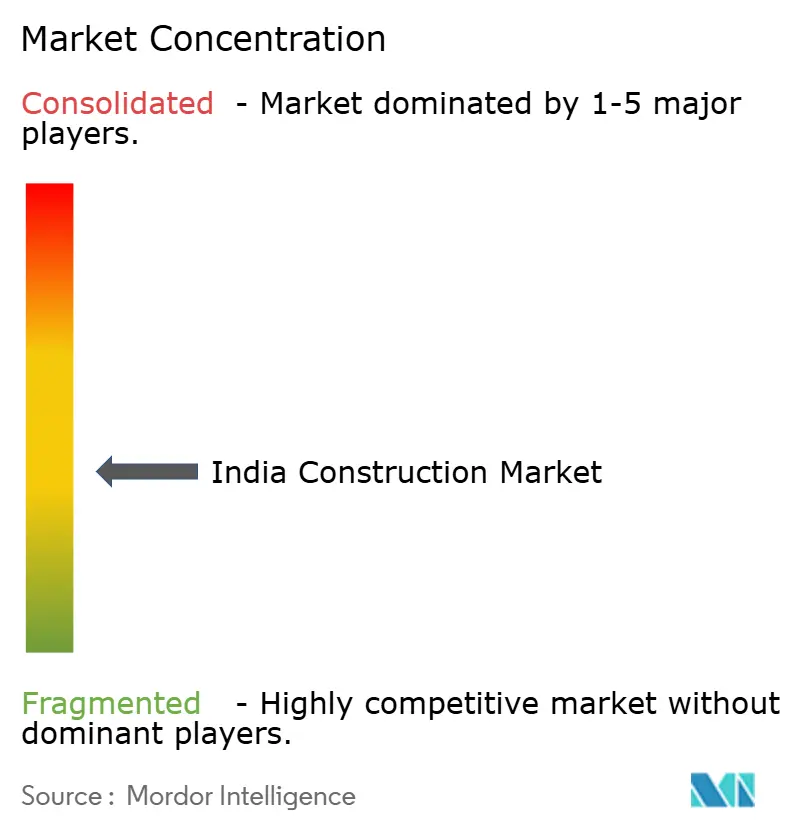

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド建設市場分析

インド建設市場の規模は2025年に7,400億米ドル、2026年に7,900億米ドルと予測され、2026年から2031年にかけてCAGR 6.87%で成長し、2031年までに1兆1,000億米ドルに達する見込みです。この成長は、前倒しの公共支出と深化する民間資本プールに支えられています。加速する高速道路契約の発注、再生可能エネルギーの建設拡大、急速なデータセンターの拡張が、大手エンジニアリング・調達・建設(EPC)企業の受注残を引き続き支えています[1]インドグリーンビルディング評議会、「認証統計2025」、igbc.in。需要面では、第2層・第3層都市が都市鉄道および水インフラ配分のより大きな割合を獲得しており、活動の地理的基盤が広がっています。モジュール式建築システム、デジタルツインモデリング、グリーンビルディング改修の採用拡大が生産性を向上させ、請負業者が揮発性のビチューメンおよび鉄筋価格による利益率圧迫を相殺するのに役立っています。一方、インド準備銀行が導入したESG連動融資基準は、中堅プレーヤーに対してより厳格な排出量報告とリサイクル材料使用を促し、調達戦略を再形成しています。

主要レポートのポイント

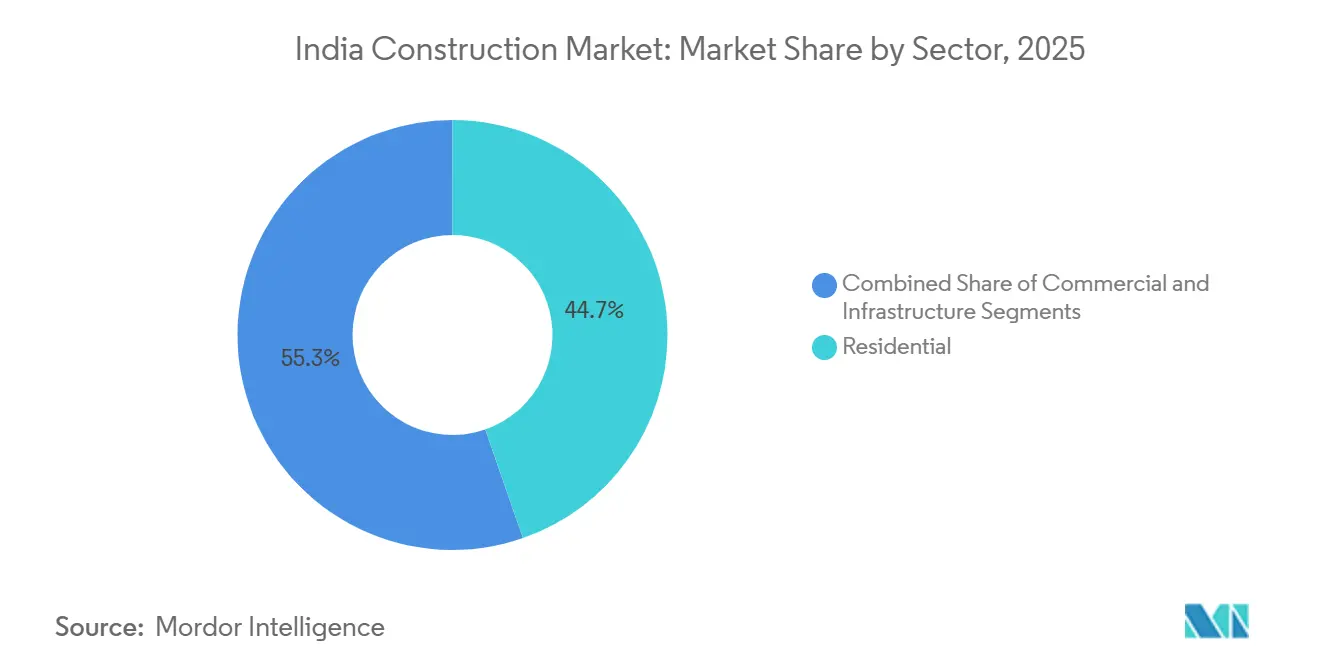

- セクター別では、2025年のインド建設市場シェアにおいて住宅建設が44.68%を占め、インフラは2031年にかけて9.49%のCAGRで拡大する見込みです。

- 建設タイプ別では、新規建設が2025年のインド建設市場の76.88%を占め、リノベーションは2031年にかけて7.96%のCAGRで最も急成長するサブセグメントとなっています。

- 投資源別では、公共支出が2025年の総支出の51.79%を占め、民間資本は2031年にかけて10.06%のCAGRが見込まれています。

- 地域別では、西インドがインド建設業界の2025年の価値の40.77%を占め、東インドは2031年にかけて7.24%のCAGRで最も急速な地域成長を記録する見通しです。

- Larsen & Toubro、Megha Engineering & InfrastructuresおよびTata Projectsは合わせて2025年の組織化セクター収益の約35%を占め、適度に集中した競争環境を反映しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド建設市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 前倒しの FY26インフラ資本支出急増(NIP、ガティ・シャクティ) | +1.8% | 全国、 北部・西部 | 短期 (2年以内) |

| 500 GW 再生可能エネルギー目標による公益事業EPCブームの促進 | +1.5% | 全国、 特にラジャスタン州、グジャラート州、カルナータカ州、タミル・ナードゥ州 | 長期 (4年以上) |

| REIT主導の グレードAウェアハウジングおよびフレックスワークスペースへの需要 | +1.2% | デリー首都圏、 ムンバイ、バンガロール、ハイデラバード | 短期 (2年以内) |

| UIDF支援による 第2層・第3層都市インフラプロジェクト | +0.9% | 中央部 ・東部 | 中期 (2〜4年) |

| 新興都市における 州レベルのデータセンター優遇回廊 | +0.7% | マハラシュトラ州、 テランガーナ州、タミル・ナードゥ州、カルナータカ州 | 中期 (2〜4年) |

| 防衛回廊への 投資によるサプライヤーパーク建設の促進 | +0.6% | タミル・ ナードゥ州、ウッタル・プラデーシュ州 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

前倒しのFY26インフラ資本支出急増

2025〜26年度連邦予算は、輸送・物流・電力回廊に1,333億米ドルを充当し、前年比10.2%増となりました。これは2028年までに国家インフラパイプラインプロジェクトの70%を完了させることを目指しています。高速道路の発注はFY 2024〜25年度に8,500キロメートルに達し、そのうち60%はハイブリッド年金モデルに従い、公共と民間パートナー間で収益リスクを分散しています。セメント出荷量はFY 2025〜26年度の最初の9ヶ月間で9.2%増加し、現場動員の急増を反映しています。専用貨物回廊のマイルストーン達成により鉄道輸送時間が半減し、自動車・電子機器クラスターのジャストインタイムサプライチェーンが強化されています。価格エスカレーション条項は現在、インド国家高速道路公社の契約の85%に盛り込まれており、請負業者を原材料の変動から保護しています。

500 GW再生可能エネルギー目標による公益事業EPCブームの促進

インドは2025年に太陽光・風力発電容量を70 GW追加し、2030年までに500 GWという公約を順調に進めています[2]住宅・都市問題省、「UIDF都市鉄道プロジェクト2025」、mohua.gov.in。太陽エネルギー公社インドのオークションでは40 GWが記録的な低平均関税INR 2.45/kWhで落札され、開発業者の資金調達可能性が向上しました。ラジャスタン州とグジャラート州は、高い日射量と土地利用可能性政策により、新規太陽光メガワットの45%を獲得しました。グジャラート州とタミル・ナードゥ州沖で合計10 GWの洋上風力海底リースが付与され、建設は2027年に予定されています。電力グリッド公社は間欠的発電を送電するための高電圧送電契約として21億6,000万米ドルを確保し、グリッド建設を並行する需要エンジンとして確立しました。

UIDF支援による第2層・第3層都市インフラプロジェクト

都市インフラ開発基金は2025年に、人口50万〜200万人の都市における都市鉄道、バス高速輸送、飲料水整備に12億米ドルを充当しました[3]住宅・都市問題省、「UIDF都市鉄道プロジェクト2025」、mohua.gov.in。スーラト都市鉄道の21キロメートルのフェーズIが2025年3月に開業し、すでに1日平均85,000人の乗客を記録しており、35キロメートルのフェーズIIの入札が促進されています。インドールとボーパールでは、それぞれ31キロメートルと40キロメートルのネットワークが着工し、2027年までの部分開業が予定されています。ローリングストックOEMのMedha Servo Drivesが推進システム契約を受注し、地元サプライヤーが第2層都市の鉄道パイプラインから価値を獲得する様子を示しています。交通指向型開発が駅から500メートル以内の複合用途開発を促進し、主要6大都市圏を超えた不動産成長を拡大しています。

防衛回廊投資によるサプライヤーパーク建設の促進

タミル・ナードゥ州とウッタル・プラデーシュ州の防衛回廊は、2025年12月までに工場・試験施設への10億2,000万米ドルのコミット済み支出を集めました。サプライヤーパークはオラガダムとアリーガルを中心に集積し、ヒンドゥスタン航空機とバーラト・ダイナミクスのプログラムに供給する精密加工、航空電子機器、複合材料ベンダーを収容しています。プラグアンドプレイ型ユーティリティを備えた土地バンクにより、グリーンフィールドのタイムラインが18ヶ月未満に短縮され、オフセット義務を視野に入れた外国合弁パートナーにとって魅力的となっています。州の優遇措置には印紙税50%免除と無利子融資が含まれ、プロジェクトの内部収益率を最大200ベーシスポイント引き下げます。回廊活動はまた、先進製造業向けの官民研究機関の設立を促し、金属積層造形およびCNC専門家の人材パイプラインを強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 輸入ビチューメンおよび金属価格の変動による 利益率圧迫 | –1.1% | 全国、 沿岸州でより高いエクスポージャー | 短期 (2年以内) |

| バーラトマーラー2.0における 土地収用訴訟の増加 | –0.8% | ウッタル・ プラデーシュ州、ビハール州、マディヤ・プラデーシュ州 | 中期 (2〜4年) |

| 地下水位低下による 砂採掘モラトリアム | –0.6% | カルナータカ州、 ラジャスタン州、タミル・ナードゥ州、アーンドラ・プラデーシュ州 | 中期 (2〜4年) |

| 中堅請負業者に対する ESG連動融資コンプライアンス負担 | –0.4% | 全国、 売上高1億2,000万〜6億米ドルの企業 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

輸入ビチューメンおよび金属価格の変動による利益率圧迫

輸入ビチューメン価格は、中東の供給混乱とルピー安を背景に2025年上半期に前年比18%上昇し、固定価格契約において200〜300ベーシスポイントの利益率圧迫をもたらしました。鉄筋棒鋼はコークス炭の変動を反映し、1トン当たり650〜735米ドルの間で推移しました。エスカレーション条項のない既存プロジェクトは依然としてリスクにさらされていますが、新規インド国家高速道路公社契約の85%は現在、支払いを卸売指数に連動させています。EPCリーダー各社は国内製鉄所と12〜18ヶ月の供給契約を締結しており、道路交通・高速道路省は新規車道の30%に高分子改質アスファルトおよびリサイクルアスファルトを承認し、輸入依存度の削減を目指しています。コスト変動はまた、車線キロメートル当たりの鋼材使用量を削減するための構造用鋼最適化ソフトウェアの広範な採用を促進しています。

バーラトマーラー2.0における土地収用訴訟の増加

2025年3月時点で1,200件以上の高速道路プロジェクトが審判所の紛争で停滞しており、1件当たり平均18ヶ月を要し、最高裁判所が市場価格補償に加えて100%の慰謝料を義務付ける判決を下した後、プロジェクトコストが15〜20%膨らんでいます。農業が生計を支えるウッタル・プラデーシュ州とビハール州では土地所有者の抵抗が最も強く、ルート変更を余儀なくされ、資金調達の完了が遅れています。道路交通・高速道路省はマディヤ・プラデーシュ州で土地プーリングモデルを試験的に導入し、現金支出を抑制するために未整備地と整備済み区画を交換しています。Dilip Buildconなどの請負業者は6〜12ヶ月のスケジュール遅延を報告しており、ハイブリッド年金契約の内部収益率が低下しています。これに対応して、インド国家高速道路公社は既存の用地を活用した既存道路の拡幅工事に傾いており、この傾向は訴訟の積み残しが改革によって縮小するまで続く可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:インフラ成長が住宅の優位性を上回る

インフラ建設は2031年にかけて9.49%のCAGRで成長する見込みであり、住宅建設は2025年のインドにおける市場シェアの44.68%を占めました。交通回廊と再生能エネルギー資産は合わせて2025年に250.2億米ドルのEPC受注を獲得し、70ギガワットの新規太陽光・風力発電容量と8,500キロメートルの高速道路受注に支えられました。防衛回廊のサプライヤーパークは、航空電子機器ラボや複合材鋳造所などの初期段階プロジェクトを解放し、インフラ受注残に多様性をもたらしました。民間デベロッパーは、将来の高速道路周辺における複合用途提案を加速させ、この傾向が新たなタウンシップや道路沿いの物流ハブを生み出しています。今後、インドのインフラ向け建設市場規模は、継続的な電力網投資、洋上風力発電基礎、および特殊な重土木能力を必要とするマルチモーダル貨物ターミナルから恩恵を受ける見通しです。

平均住宅ローン金利が9.1%に達したため、2025年の住宅着工件数は軟化しましたが、プラダン・マントリ・アワス・ヨジャナの57.6億米ドルの補助金により、第2層都市の即入居可能物件は好調な売れ行きを示しました。成熟した大都市圏における土地不足を反映し、アパートメントが住宅活動の4分の3を占めました。ヴィラや分譲地開発は、コアCBD地区より30〜40%安価な土地があるベンガルールのホワイトフィールドやプネーのヒンジェワディを中心にニッチな存在にとどまりました。フレックスワークプレイスやフルフィルメントセンターに対するREITの需要も、デベロッパーが余剰の都市周辺区画を住宅密度向けにゾーニングするインセンティブとなり、セクターの境界を曖昧にしています。住宅ローン金利が安定するにつれ、デベロッパーはデジタル販売プラットフォームとモジュール工法による短縮された建設サイクルを活用し、中間所得層向け物件の発売を加速させると予想されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

建設タイプ別:グリーン改修によるリノベーションの増加

新築物件が2025年の価値の76.88%を占めましたが、リノベーションは、ムンバイとデリーの1990年代築の老朽化したタワーがLEEDおよびGRIHA認証取得を目指す中、7.96%のCAGRで拡大すると予測されています。インド・グリーン・ビルディング・カウンシルは2025年に4,500万平方フィートの改修認証を記録し、前年比35%増となりました。これは、企業テナントがエネルギーコストの削減と空気質指標の改善を求めていることを反映しています。施設オーナーは、改訂されたBIS規格に準拠するため、低放射率ガラスで壁を再クラッディングし、HVACユニットを交換し、免震ダンパーを設置しています。専門工事業者は稼働中サイトでの改修工事に対して20〜25%の価格プレミアムを要求しており、グリーンフィールドの低下したマージンを補う収益性の高いニッチを形成しています。7億2,000万米ドル相当の自治体スマートシティ補助金が歴史的地区の改修や公共空間の刷新を支援しており、リノベーションパイプラインをさらに拡大しています。

大規模な高速道路、地下鉄路線、タウンシップの開発が引き続き未開発地に依存しているため、新規建設はインドの建設業界において依然として主流です。インド国家高速道路局(NHAI)は2024〜25年度の受注の85%を新規路線建設に振り向け、拡幅工事よりも新規回廊を優先する国家の方針を裏付けました。デベロッパーは2025年に3億2,000万平方フィートの住宅発売を発表し、そのうち70%が手頃な住宅インセンティブの対象となる9万6,000米ドル以下の価格帯に該当しました。今後、気候適合型改修が政策的な支持を得るにつれ、インド建設市場は新規工事と改修工事のバランスの取れた組み合わせへと傾いていく可能性が高いです。

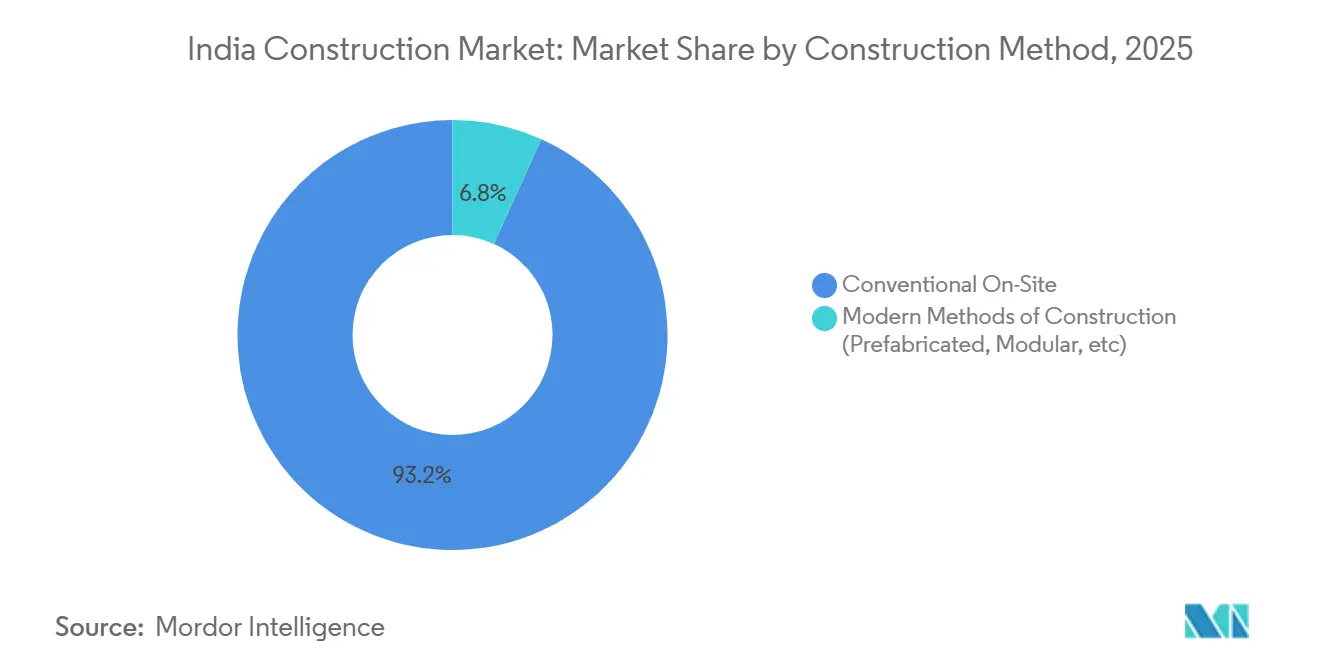

建設工法別:プレハブおよびモジュールシステムの普及

2025年、従来の現場施工方式がインドの建設セクターにおける総活動の93.23%を占めましたが、工期短縮が競争上の差別化要因となる中、モジュール工法は7.17%のCAGRで加速しています。Larsen & Tourouは、オフサイトプレキャストセグメントを採用することで、ムンバイ地下鉄3号線の建設期間を15%短縮しました。住宅大手のSobha Limitedは、ベンガルールとプネーの発売物件の30%にプレファブ浴室ポッドを統合し、納期を36ヶ月から28ヶ月に短縮しました。IGBCのGRIHAシステムはオフサイト製造に追加ポイントを付与しており、デベロッパーが体積モジュールを採用し、強化されるエネルギー基準に対して資産を将来対応させるよう促しています。鉄筋結束用ロボットやコンクリート3Dプリンティングも、労働力不足が最も深刻な遠隔地の太陽光発電所を中心に、パイロット段階を超えつつあります。

小規模な第3層プロジェクトでは、非熟練労働者の日当が平均7〜9米ドルであり、現場打設と組積造において労働コストの優位性が依然として存在します。しかし、安全基準への期待の高まりとパンデミック時代の混乱が、工業化建設のレジリエンスを浮き彫りにしました。住宅・都市問題省は現在、2027年以降に引き渡される手頃な住宅ユニットの20%にモジュール要素の採用を義務付けており、工場製造における規模の経済を押し上げるべき需要のベースラインを確保しています。

投資源別:民間資本の勢いが増す

公共支出が2025年の支出の51.79%を占めましたが、REITとインフラ投資信託(InvIT)が資産への投資意欲を拡大するにつれ、民間資本はCAGR 10.06%の予測で急速に成長しています。EmbassyとMindspace REITは昨年、安定したオフィスおよびフレックスポートフォリオに30億米ドルを投入し、7〜8%の分配利回りを目標としました。プライベートエクイティファンドもウェアハウジングに21億6,000万米ドルを投入し、組み込みエスカレーターを持つ9〜12年リースに引き付けられました。したがって、民間資金による工事向けインド建設市場規模は、資産収益化推進が有料道路、送電線、空港を市場に持ち込むにつれ、突出した成長が見込まれます。

公共投資は、実行可能性ギャップ支援を必要とするグリーン水素パイロットや洋上風力海底ケーブルなど、特に重要な役割を果たし続けています。インド国家高速道路公社だけでFY 2024〜25年度に144億米ドルの道路契約を発注し、予算補助金と開発業者の株式を組み合わせたハイブリッド方式に移行しています。インド準備銀行が2025年にInvITのレバレッジ上限を緩和したことで、道路・再生可能エネルギー資産向けに18億米ドルの個人資本が解放され、将来のブラウンフィールドサイクルに向けた国内資金プールの深化を示しています。全体として、多様化した資金調達チャネルは財政赤字制約を緩和し、インド建設市場の長期的な拡大軌道を維持することが期待されます。

地域分析

西インドは2025年の支出の40.77%を支配し、マハラシュトラ州のデータセンター回廊がAmazon Web Services、Microsoft Azure、Google Cloudから14億4,000万米ドルを集めたことに支えられました。ムンバイ都市鉄道3号線の開業により同市のネットワークは180キロメートルに拡大し、グジャラート州は12 GWの太陽光・風力発電容量を追加し、再生可能エネルギーハブとしての地位を固めました。デリー・ムンバイ産業回廊のフェーズIIは、グジャラート州、ラジャスタン州、マハラシュトラ州にまたがる物流パークと製造団地に24億米ドルを投入し、土木・機械電気配管請負業者の建設期間を延長しました。

東インドは2031年にかけてCAGR 7.24%を記録する見込みで、東部専用貨物回廊の1,200キロメートル開業を活用してオリッサ州と西ベンガル州の石油化学・金属クラスターを確立しています。インディアン・オイル、バーラト・ペトロリアム、ヒンドゥスタン・ペトロリアムはオリッサ州の製油所拡張に18億米ドルを計上し、西ベンガル州のダンクニ・ハラガプール回廊は自動車部品工場向けに約9億6,000万米ドルを確保しました。コルカタ都市鉄道の東西線はすでに川を渡る通勤時間を3分の2に短縮し、路線沿いの高層建築許可を促進しています。

北インドのパイプラインはバーラトマーラー高速道路とデリー都市鉄道フェーズIVを中心としており、2025年12月までに40%の完成率に達しました。ウッタル・プラデーシュ州はデリー・アムリトサル・カトラ高速道路とガンジス高速道路のおかげで契約量をリードし、ラジャスタン州はジャイサルメール周辺の太陽光発電所向けに安定したEPC流入を記録しています。南インドはベンガルールの1,200 MWのデータセンター承認とハイデラバードのバイオテクノロジー拡張から恩恵を受けており、中央インドのインドールとボーパールの都市鉄道が土木工事需要を支えています。これらの地域固有の追い風が総じて、インド建設市場を単一の州クラスターに偏ることなく広範な成長軌道に乗せています。

競争環境

競争の激しさは中程度であり、上位10のEPCグループが組織化収益の約35〜40%を占め、1億2,000万米ドル未満のプロジェクトに特化した地域請負業者の長いテールが残っています。市場リーダーのLarsen & Toubro、Tata Projects、Megha Engineeringは、道路・都市鉄道・再生可能エネルギーサイト全体にデジタルツインプラットフォームと自律型機器を組み込み、サイクルタイムを12〜15%短縮し、時間的制約のある入札での受注率を向上させています。州レベルの契約集約は、履行保証とESGダッシュボードを提供できるプレーヤーを優遇し、財務基盤の弱い非公式業者を排除しています。

垂直統合が開発業者戦略を再形成しています。Lodha Groupは現在、住宅総建築面積の60%を自社施工し、変動する下請け業者レートから利益率を守り、プレハブ外壁への迅速な転換を可能にしています。Godrej PropertiesとOberoi Realtyは、増加する改修需要を取り込み資産ライフサイクルを延ばすためにリノベーション部門を設立しました。材料分野では、Carbon Craft Designなどのスタートアップがリサイクル骨材タイルを販売し、Tata Steel Nest-Inが上部構造のタイムラインを半減させるターンキー軽量形鋼フレームを提供しています。

原材料価格急騰による利益率圧迫は、中堅プレーヤーに複数年の供給契約の締結または高分子改質ビチューメンへの転換を迫っています。Shapoorji PallonjとNCC Limitedは、温室効果ガスプロファイルを二桁台のパーセンテージで削減したリサイクルアスファルト試験区間で業界賞を受賞しました。外国参入者は地元合弁事業を模索しており、現代エンジニアリングはMEILと組んでスーラト都市鉄道フェーズIIを受注し、トンネル掘削技術と国内実行力を組み合わせました。このような協力関係は、高仕様の都市鉄道と洋上風力パッケージがグローバル技術と地元コスト効率の融合を求めるにつれ、激化することが予想され、インド建設市場の活発かつ協調的な競争環境を強化しています。

インド建設業界リーダー

Larsen & Toubro (L&T)

Megha Engineering & Infrastructures

Shapoorji Pallonji

Tata Projects

KEC International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Larsen & Tourouは、2029年12月の期限に合わせてプレキャスト上部構造を採用する240キロメートルのウッタル・プラデーシュ州高速道路向けに21億6,000万米ドルのハイブリッド年金契約を獲得しました。

- 2025年12月:Adani RealtyとBrookfield Asset Managementは、ナビムンバイに1,000万平方フィートの産業物流パーク(現地貨物鉄道側線を含む)を建設するために14億4,000万米ドルの合弁事業を設立しました。

- 2025年11月:Tata Projectsは、2027年6月の開業を予定するラジャスタン州の1,200 MW太陽光発電所向けに太陽エネルギー公社インドから11億4,000万米ドルのEPC委託を受注しました。

- 2025年10月:Godrej Propertiesは、LEED プラチナ認証を目指す250万平方フィートの複合用途キャンパスを開発するために、ベンガルールの25エーカーの区画を2億1,600万米ドルで購入しました。

インド建設市場レポートの調査範囲

建設とは、建物やその他の固定構造物の設置・維持・修繕、ならびに構造物の基本的な構成要素を形成し、その運営に必要な道路やサービス施設の建設を指します。

インド建設市場は、セクター別(商業建設、住宅建設、産業建設、インフラ(輸送)建設、エネルギー・公益事業建設)に区分されています。本レポートは、上記すべてのセグメントについて、インド建設市場の市場規模と予測を金額(10億米ドル)ベースで提供します。

| 住宅 | 集合住宅・コンドミニアム |

| ヴィラ・戸建住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| その他 | |

| インフラ | 輸送インフラ(道路、鉄道、航空、その他) |

| エネルギー・公益事業 | |

| その他 |

| 新規建設 |

| リノベーション |

| 従来型現場施工 |

| 現代的建設工法(プレハブ、モジュール等) |

| 公共 |

| 民間 |

| 北インド |

| 南インド |

| 西インド |

| 東インド |

| 中央インド |

| セクター別 | 住宅 | 集合住宅・コンドミニアム |

| ヴィラ・戸建住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| その他 | ||

| インフラ | 輸送インフラ(道路、鉄道、航空、その他) | |

| エネルギー・公益事業 | ||

| その他 | ||

| 建設タイプ別 | 新規建設 | |

| リノベーション | ||

| 建設工法別 | 従来型現場施工 | |

| 現代的建設工法(プレハブ、モジュール等) | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 地域別 | 北インド | |

| 南インド | ||

| 西インド | ||

| 東インド | ||

| 中央インド | ||

レポートで回答される主要な質問

2026年のインド建設市場の規模はどのくらいですか?

インド建設市場は2026年に7,900億米ドルと評価されました。

現在最も高い支出シェアを占めるセクターはどれですか?

住宅工事が2025年の市場価値の44.68%を維持し、総活動への最大の単一貢献者となっています。

インフラ内で最も急速な成長を牽引しているものは何ですか?

前倒しの輸送資本支出と500 GW再生可能エネルギー目標がプロジェクト発注とEPC活動を加速させています。

インド建設市場に期待される成長率はどのくらいですか?

市場はCAGR 6.87%で成長し、2031年までに1兆1,000億米ドルに達すると予測されています。

最終更新日: