ポッドキャスティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 32.65 十億米ドル |

| 市場規模 (2031) | 81.32 十億米ドル |

| 成長率 (2026 - 2031) | 20.02% CAGR |

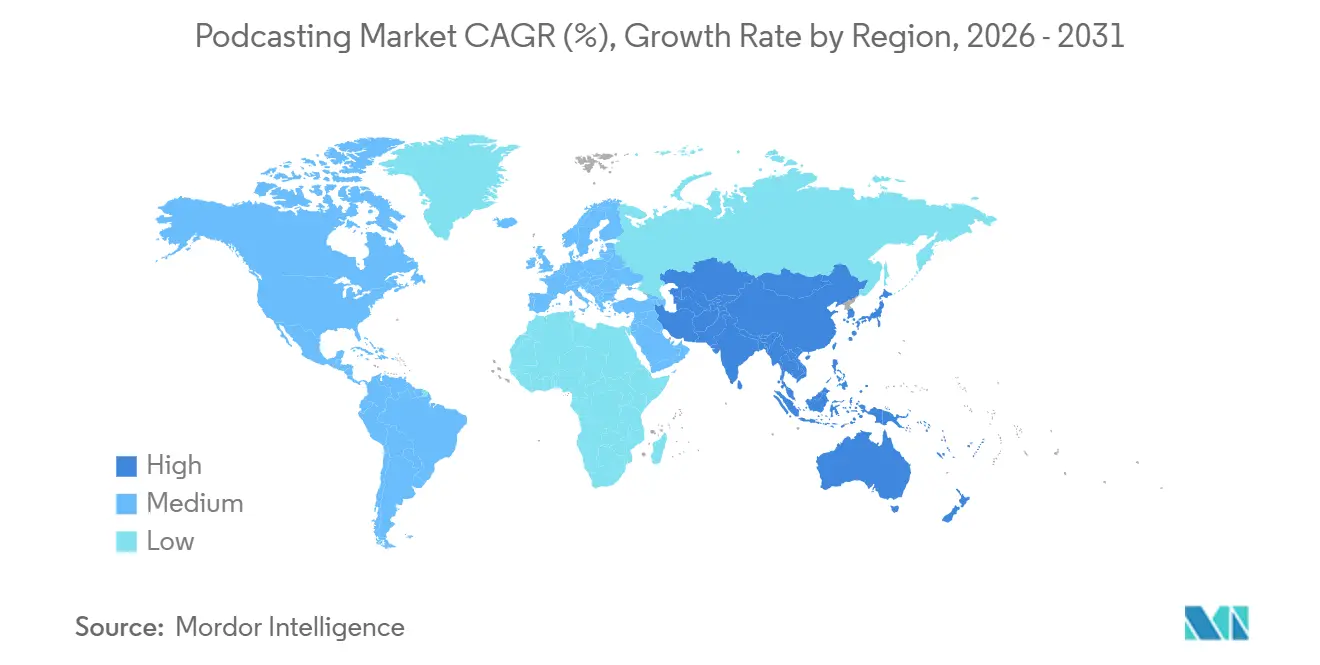

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポッドキャスティング市場分析

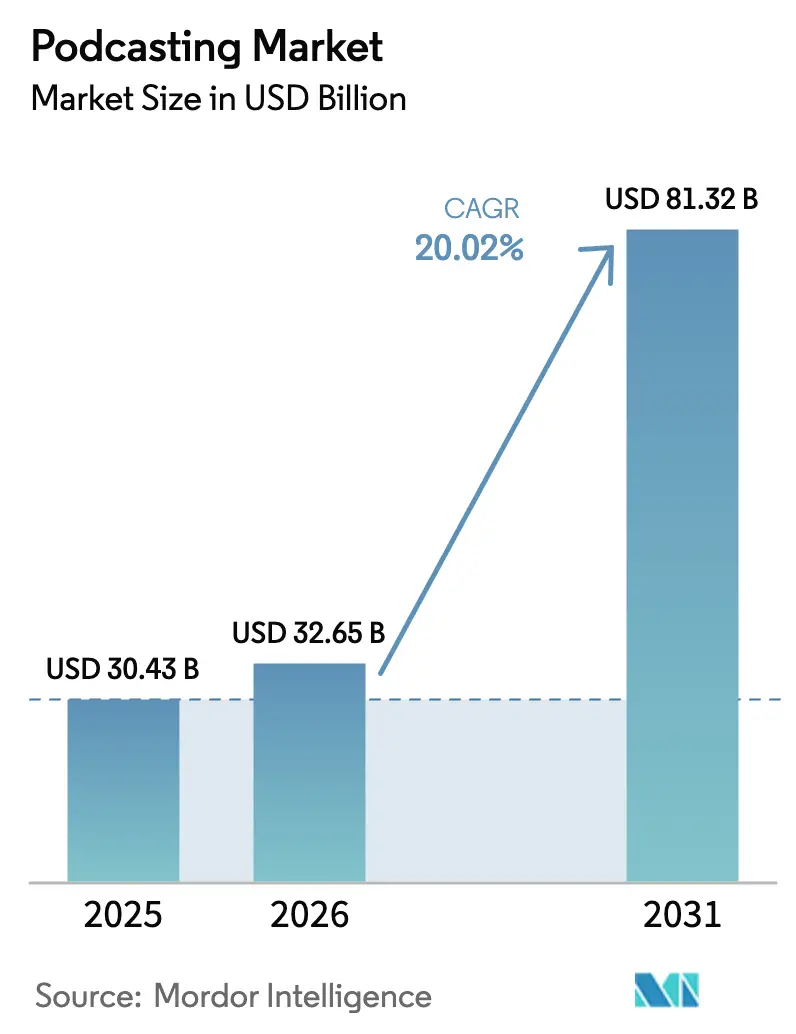

ポッドキャスティング市場規模は、2025年の303億米ドル、2026年の326.5億米ドルから2031年には813.2億米ドルへと拡大し、2026年から2031年にかけて20.02%のCAGRを記録する見込みです。堅調な成長は、リニアテレビの広告費がビデオポッドキャストへ移行していること、プログラマティックオーディオインフラの急速な整備、およびスマートスピーカーやコネクテッドTV(テレビ)エコシステムへのポッドキャスト統合の深化を反映しています。プラットフォームの経済性は、オーディオとビデオの両方を提供するクリエイターに有利な方向へシフトしています。これは、ビデオのCPMが高いことでエピソードあたりの総収益が向上し、配信リスクが分散されるためです。ダイナミック広告挿入ツールにより、ブランドは地域、デバイス、時間帯別にリスナーをターゲティングしながらも、ホスト読み上げの真正性を維持できるため、広告主の需要も高まっています。供給側では、圧縮効率の向上とクラウド編集ツールにより制作コストが低下し、シーズンをまたいで視聴者を引きつけるシリアル番組を立ち上げるクリエイターが増加しています。

主要レポートのポイント

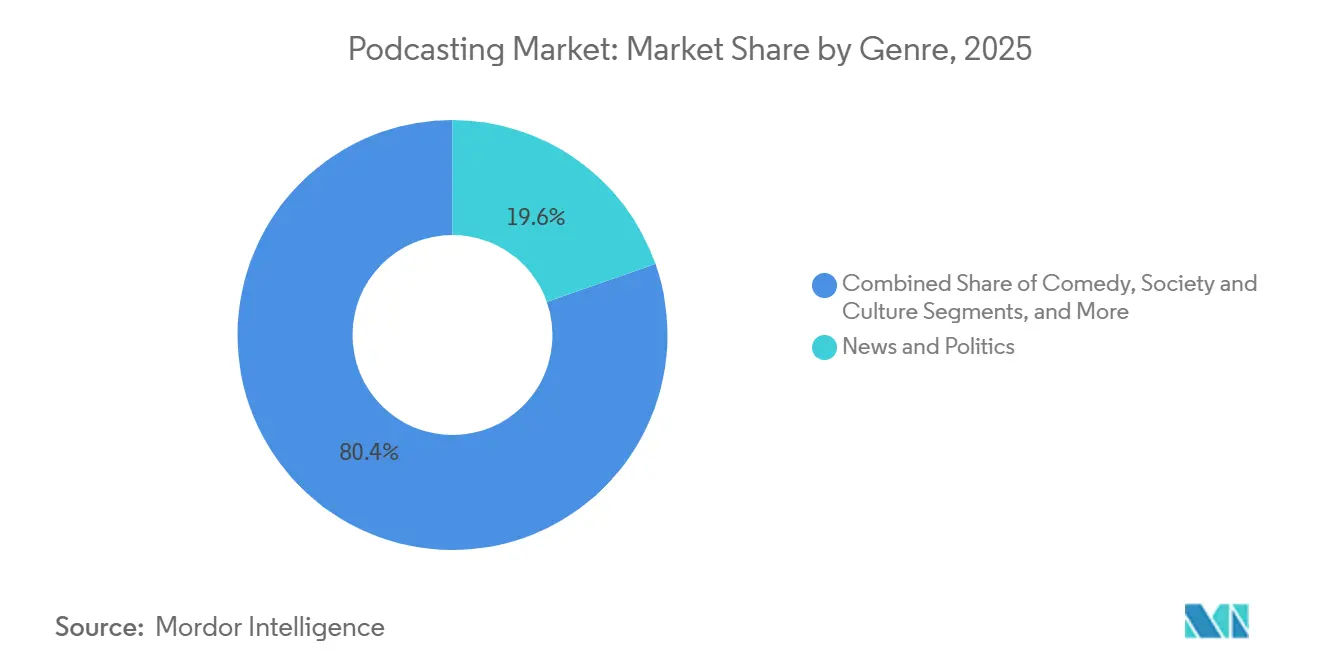

- ジャンル別では、ニュースと政治が2025年に19.63%の収益シェアでトップとなり、トゥルークライムは2031年にかけて20.62%のCAGRで成長しています。

- フォーマット別では、インタビュー番組が2025年のポッドキャスティング市場シェアの33.57%を占め、ナラティブおよびストーリーテリング形式は2031年にかけて20.88%のCAGRで成長すると予測されています。

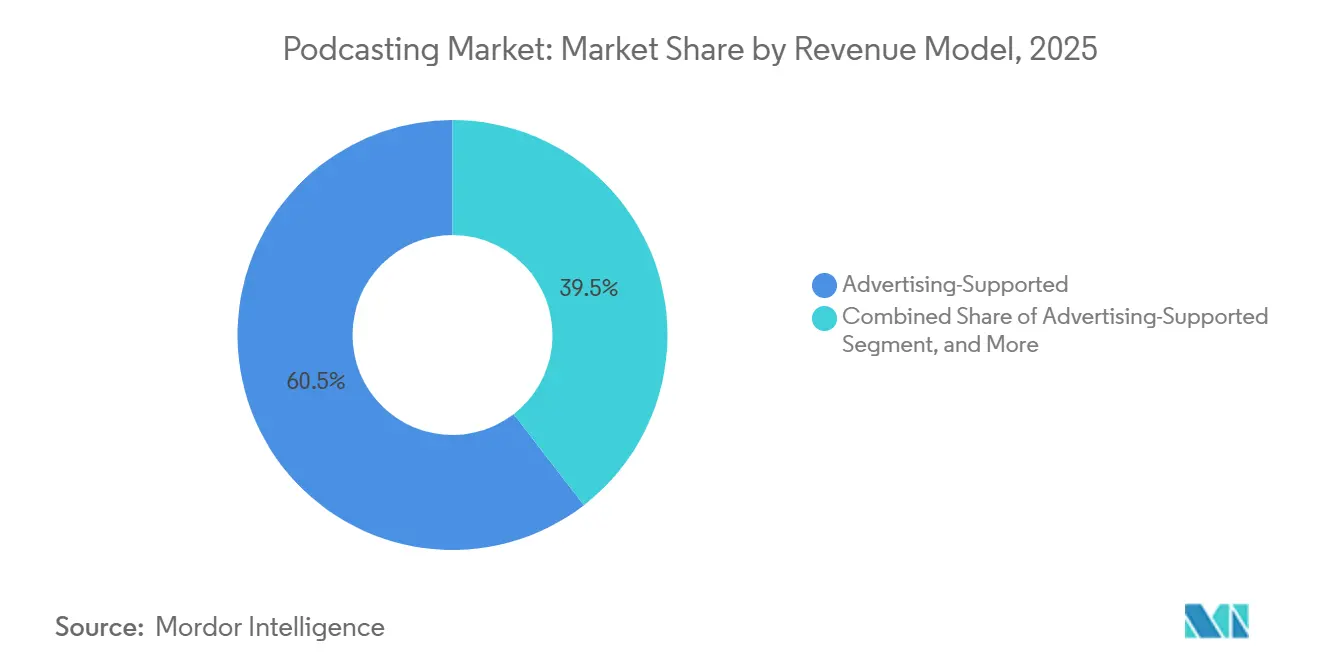

- 収益モデル別では、広告が2025年のポッドキャスティング市場規模の60.47%を占めましたが、サブスクリプションは2026年から2031年にかけて20.41%のCAGRで拡大すると予測されています。

- デバイス別では、スマートフォンが2025年のリスニング時間の62.71%を占めましたが、スマートスピーカーは2031年にかけて21.02%のCAGRで成長する見込みです。

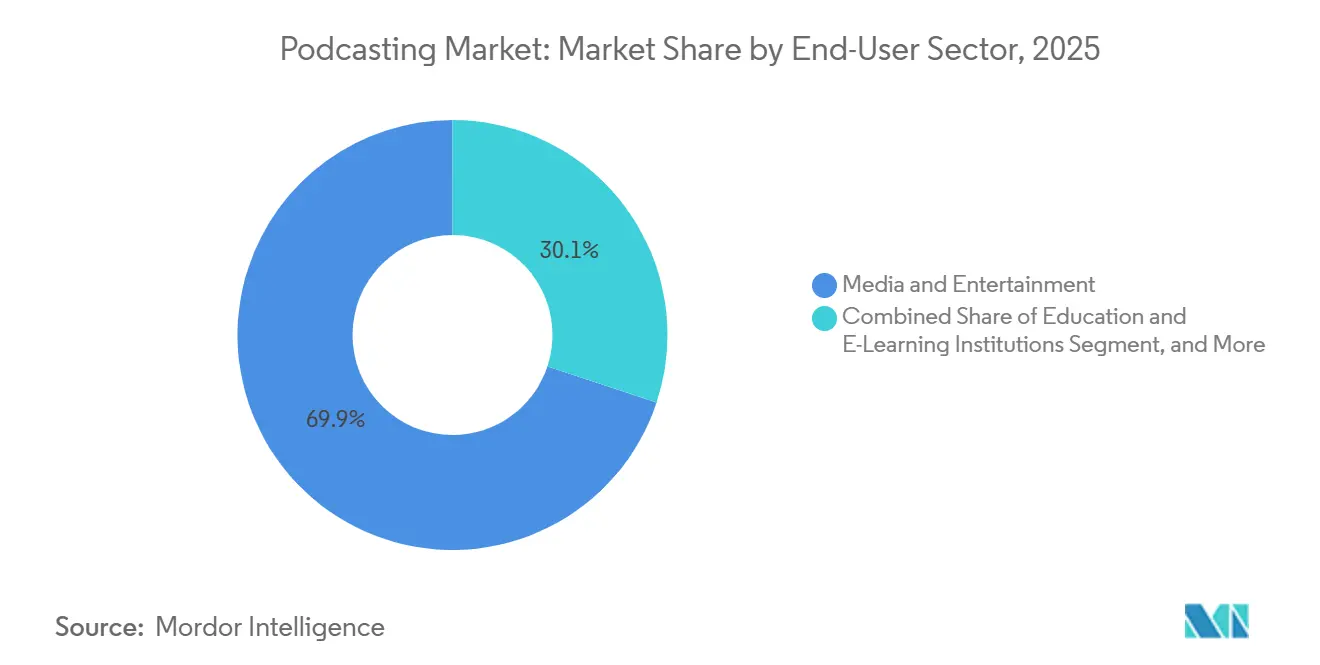

- エンドユーザーセクター別では、消費者向けメディアおよびエンターテインメントが2025年のポッドキャスティング市場規模の69.91%のシェアを占め、企業・法人は2031年にかけて21.09%のCAGRで拡大しています。

- 地域別では、北米が2025年の収益の45.61%を占め、アジア太平洋地域が2031年にかけて21.25%のCAGRで最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルポッドキャスティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| YouTubeおよびコネクテッドTVプラットフォームにおけるビデオポッドキャストの収益化の拡大 | +4.2% | 北米とヨーロッパに集中したグローバル規模 | 中期(2~4年) |

| 北米におけるプログラマティックオーディオ広告購入の普及率が35%超 | +3.8% | 北米、ヨーロッパおよびアジア太平洋地域へ拡大 | 短期(2年以内) |

| Z世代世帯、特に米国および英国におけるスマートスピーカーの採用増加 | +2.9% | 北米とヨーロッパ、アジア太平洋地域の都市部での早期採用 | 中期(2~4年) |

| アジア太平洋地域の多国籍企業によるブランデッドポッドキャストへの企業コミュニケーションのシフト | +2.6% | アジア太平洋地域が中心、中東および南米への波及 | 長期(4年以上) |

| 南米全域における現地語ポッドキャストへの需要急増 | +2.4% | 南米、ブラジルとアルゼンチンが牽引 | 中期(2~4年) |

| 新興アジアにおける30MB未満のモバイルエピソード圧縮によるリーチ改善 | +1.9% | アジア太平洋地域の新興市場、アフリカの一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

YouTubeおよびコネクテッドTVプラットフォームにおけるビデオポッドキャストの収益化の拡大

ビデオポッドキャストは、若い視聴者がオンラインに移行するにつれ、ブランドの予算を放送テレビから引き離しています。高精細な撮影コストはスタジオテレビのほんの一部に過ぎず、クリエイターは従来のオーディオレートのほぼ2倍となる1CPM約35米ドルを獲得できます。[1]インタラクティブ広告局、「2024年ポッドキャスト広告収益レポート」、iab.com RokuとAmazon Fire TVはポッドキャスト視聴時間の二桁成長を報告しており、リビングルームの視聴者がロングフォームのエピソードをニッチなケーブルチャンネルのように扱っていることを証明しています。クリエイターはデュアル収益化の恩恵を受けており、同じコンテンツがSpotifyとApple Podcastsでオーディオとして配信される一方、YouTubeではプレロールおよびミッドロールのビデオ広告枠が追加されます。より多くのホストが16:9フォーマットで収録するようになるにつれ、ポッドキャスティング市場はRSSベースの配信を維持しながら、YouTubeのロングフォームエンターテインメントとの競争を深めています。

北米におけるプログラマティックオーディオ広告購入の普及率が35%超

自動化された広告購入は、ディスプレイおよび検索キャンペーンに慣れたブランドマネージャーにとってポッドキャストの出稿を簡素化します。[2]Sirius XM Holdings Inc.、「2024年第4四半期決算説明会トランスクリプト」、investor.siriusxm.com デマンドサイドプラットフォームとサプライサイドプラットフォームは現在、ポッドキャストの広告枠をオムニチャンネルダッシュボードに統合し、代理店がリアルタイムで頻度を最適化できるようにしています。ダイナミック広告挿入はリスナープロファイルにメッセージを紐付け、常時掲載のホスト読み上げスポットと比較してコンバージョン率を向上させます。独立系クリエイターはAcastとMegaphoneのセルフサービスマーケットプレイスを活用しており、これにより従来はトップ10に限定されていたプレミアム広告需要が民主化されています。ヨーロッパがGDPR準拠のターゲティングを施行し、アジア太平洋地域が同様の取引所を展開するにつれ、グローバルなプログラマティックシェアは北米のベンチマークを超えて上昇し、ポッドキャスティング市場全体の収益を押し上げる見込みです。

Z世代世帯におけるスマートスピーカーの採用増加

スマートスピーカーはポッドキャストを日常生活に溶け込ませ、料理、掃除、就寝前のルーティンにおいてラジオの代替となっています。音声コマンドにより発見の摩擦が低下するため、リスナーはより多くの番組を試聴し、各セッションでより長い時間を過ごします。Amazonは、Amazon Musicとのクロスプロモーションに後押しされ、2024年中にAlexaへのポッドキャストリクエストが41%増加したと報告しています。[3]Amazon.com Inc.、「2024年デバイスおよびサービスレポート」、amazon.com スマートスピーカーは共用スペースに置かれることが多いため、非リスナーをポッドキャストに触れさせ、間接的にアドレサブルオーディエンスを拡大します。ハードウェアメーカーは音楽サブスクリプションとポッドキャストアクセスをバンドルし、サービスの境界を曖昧にしながらプレミアム価格設定を支えるエコシステムの粘着性を強化しています。

アジア太平洋地域の多国籍企業によるブランデッドポッドキャストへの企業コミュニケーションのシフト

企業はポッドキャストを活用してメールの氾濫やソーシャルメディアの雑音を突き抜け、リーダーシップに人間的な声を与えています。日本では、日経225企業の半数以上がESGアジェンダを議論するC-suiteホストを起用した定期的なポッドキャストシリーズを運営しています。インドのテクノロジー大手も同様の取り組みを行い、採用候補者向けに採用・イノベーションのストーリーを発信しています。ブランデッド番組は平均68%という高い聴取完了率を誇り、ニュースレターの低い開封率とは対照的です。制作コストがビデオよりもはるかに低いため、企業ポッドキャストはイントラネット、LinkedIn、投資家向け説明会で再利用される場合に特にプラスのROIをもたらします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ヨーロッパにおける偽情報規制に伴うコンテンツモデレーションコストの増大 | -2.1% | ヨーロッパ、ブレグジット後の英国への波及 | 短期(2年以内) |

| アフリカにおける車載インターネット普及率の低さによるリスナー数の制限 | -1.8% | サハラ以南のアフリカ、北アフリカの一部 | 長期(4年以上) |

| 国境を越えたポッドキャストライセンスにおける権利管理の断片化 | -1.5% | グローバル、ヨーロッパおよびアジア太平洋地域で深刻 | 中期(2~4年) |

| AppleおよびSpotifyのストア手数料体系による独立系クリエイターへの圧迫 | -1.3% | グローバル、北米とヨーロッパで最も影響大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヨーロッパにおける偽情報規制に伴うコンテンツモデレーションコストの増大

デジタルサービス法および欧州メディア自由法は、プラットフォームに対してレビュアーの雇用、AIフィルターの導入、透明性レポートの発行を義務付けており、中規模ホストに対して年間5万ユーロから20万ユーロ(5万3,000米ドルから21万2,000米ドル)のコンプライアンスコストを追加しています。小規模プロバイダーはこれらの費用を吸収することが難しく、撤退や合併を余儀なくされ、クリエイターの選択肢が縮小しています。域外適用条項により、EU域外の企業でも法定代理人を任命する必要があり、国境を越えた事業拡大を妨げています。クリエイターは削除リスクのある論争的なトピックを自主規制するようになり、コンテンツの多様性が損なわれる可能性があります。その結果、ヨーロッパの収益成長は他の先進地域と比較して鈍化しています。

アフリカにおける車載インターネット普及率の低さによるリスナー数の制限

サハラ以南の車両のうち、コネクテッドインフォテインメントを搭載しているのはわずか18%であり、北米の67%と比較して大きく劣っています。成熟市場ではポッドキャスト視聴時間の42%が通勤時間中に発生しているため、車載アクセスの制限がアフリカでの消費を抑制しています。モバイルデータは依然として高価であり、ナイジェリアでは1ギガバイトあたり2.78米ドルと、長距離移動中のストリーミングを妨げています。オフラインダウンロードは都市部のエリート層には有効ですが、農村部の人口には普及していません。リスナー数の少なさは広告主や現地クリエイターを遠ざけ、接続格差を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ジャンル別:シリアルトゥルークライムがエンゲージメントを加速

トゥルークライムは、カジュアルなリスナーを一気見コホートやプレミアムサブスクライバーへと変える深くシリアル化されたナラティブで時代精神を捉えました。このセグメントの20.62%のCAGRは、複数シーズンにわたる調査やコートルームドラマへのスタジオ投資の増加を反映しており、しばしばドキュメンタリーや書籍化へと発展します。平均42米ドルのCPMは、高エンゲージメントオーディエンスへの広告主の需要を裏付けています。ニュースと政治はポッドキャスティング市場シェアの最大のスライスを維持していますが、党派性が習慣的なリスニングを分断するにつれ、オーディエンスの成長は頭打ちになっています。コメディ、スポーツ、社会コンテンツは活況を呈していますが、ショートフォームビデオプラットフォームとの競争が激化しています。

フィンテックアプリやダイレクトトゥコンシューマーブランドなどの広告主は、高い完聴率と女性寄りのデモグラフィックを理由にトゥルークライムを優先しています。WonderyやParcasstなどのスタジオは国際的なローカライズ版をリリースし、南米とヨーロッパでの多言語成長を支援しています。一方、ドキュメンタリースタイルのナラティブ技法がビジネス、テクノロジー、健康ジャンルにも波及し、ポッドキャスティング市場全体の制作水準を引き上げています。ストーリーテリングスタイルの多様化により、アーリーアダプターセグメントを超えたリーチが広がり、クリエイターのライフタイムバリューが安定しています。

フォーマット別:ナラティブ制作がストリーミングドラマに匹敵

ナラティブおよびストーリーテリング番組は20.88%のCAGRで成長し、リスナー数の伸びでインタビュー形式を上回っています。ライターズルーム、フォーリーアーティスト、ライセンス楽曲への投資により、制作水準がオーディオブックに近い品質まで向上しています。広告主は広告スキップの減少に対してミッドロールCPMの25%超の上昇で報いており、このフォーマットのプレミアムポジショニングを強化しています。インタビューポッドキャストは、セットアップコストの低さと毎週リリースの容易さから依然として出力量でトップを占めており、ポッドキャスティング市場全体の安定した広告枠を支えています。

ハイブリッド形式はライブパネルとスクリプト化されたナラティブアークを融合させており、視覚的な手がかりがエンゲージメントを高めるYouTubeで人気を博しています。ソロモノローグはマスタークラス形式のインサイトを提供するソートリーダーに対応し、会話形式のパネル番組はライブストリームでのオーディエンスチャットを活用してユーザー生成の質問を引き出します。あらゆるフォーマットにおいて、クリエイターはオーディオと同時に4K映像を収録し、ポッドキャストアプリ、YouTube、コネクテッドTVチャンネルへの配信を最大化しています。

収益モデル別:サブスクリプションがキャッシュフローを安定化

広告は依然として主要な収入源ですが、クリエイターが予測可能な収益と広告なしのオーディエンス体験を追求するにつれ、サブスクリプションモデルは20.41%のCAGRで成長しています。Apple PodcastsサブスクリプションとPatreonのティアにより、ファンはボーナスエピソード、早期アクセス、グッズ割引を解除できます。無料リスナーの3~8%のコンバージョン率が安定したキャッシュフローを支え、マクロなマーケティングサイクルによるCPMの変動からクリエイターを守っています。

クラウドファンディングおよび寄付プラットフォームは、規模よりもコミュニティサポートを重視する趣味的な番組や非営利団体に適しています。企業スポンサーシリーズは、ブランドが編集権とブランド統合と引き換えに制作費を負担するため、従来の収益化を完全に迂回します。このモデルはアジア太平洋地域の企業コミュニケーションで支持を集めています。全体として、収益ミックスの拡大がリスクを分散し、ポッドキャスティング市場の持続的な拡大を支えています。

デバイス別:スマートスピーカーがアンビエントリスニングを拡大

スマートスピーカーは、音声アシスタントがリスナーの発見と再生をガイドするにつれ、21.02%のCAGRで最も急速な拡大を記録しています。AlexaとGoogleアシスタントは、天気予報やスマートホームコマンドと並んでポッドキャストのレコメンデーションを提供します。料理、掃除、就寝前のルーティン中のエピソードリクエストがスマートスピーカーのポッドキャスト利用の半数以上を占め、スマートフォンでの通勤時間中のリスニングを補完しています。

スマートフォンは依然として62.71%のシェアで首位を占めていますが、先進市場での普及率がピークに達するにつれ成長は鈍化しています。コネクテッドTVストリーミングは、ロングフォームのエピソードを夜のエンターテインメントとして再パッケージするリーンバック体験を提供し、広告枠の多様性を高めています。ウェアラブルは、短い動機付け番組が高エンゲージメントセッションを提供し、ユーザーをプレミアムサブスクリプション層へと誘導するフィットネストラッキングなどのニッチなシナリオをサポートしています。

エンドユーザーセクター別:企業がオーディオストーリーテリングを採用

企業・法人は21.09%のCAGRで成長をリードしており、社内外のポッドキャストを活用して戦略を伝え、従業員のスキルアップを図り、ブランドの権威を育んでいます。高い聴取完了率と低い制作コストが、かつてタウンホールビデオに充てられていた予算をリーダーシップチームに配分させています。消費者向けメディアおよびエンターテインメントは依然として需要の中心ですが、コンテンツライブラリがリスナーの時間を飽和させるにつれエンゲージメントは頭打ちになっています。

教育機関はポッドキャストを非同期学習ツールとして採用し、語学や専門能力開発コースのカリキュラムにエピソードを組み込んでいます。非営利団体や政府機関は公衆衛生メッセージや市民教育のためのシリーズを展開し、声の親密さを活かして信頼を構築しています。このエンドユーザーの多様化により、ポッドキャスティング市場は景気循環的な広告低迷から守られ、複数の資金調達モデルにわたって成長が分散されています。

地域分析

北米は2025年の収益の45.61%を生み出しており、デジタル広告予算の3分の1以上を占めるプログラマティックオーディオがポッドキャスト広告枠に流入していることに支えられています。米国は大規模な広告主基盤と成熟したDSP-SSPインフラのおかげで中心地であり続けています。カナダとメキシコは英語・スペイン語および英語・フランス語のコンテンツを活用してキャンペーンリーチを拡大し、バイリンガルな成長を加えています。スマートスピーカーの高い普及率がポッドキャストを家庭のルーティンに組み込み、ユーザーあたりの平均リスニング時間を引き上げ、プレミアムCPMを支えています。

アジア太平洋地域は2031年にかけて21.25%という最高の地域CAGRを記録しています。日本の企業は経営幹部をホストとするブランデッドポッドキャストを先導し、インドと中国はテクノロジー労働力と通勤者向けの短尺エピソード形式を通じて普及を広げています。中国のXimalayaの月間2億8,000万ユーザーは、ハイブリッドなオーディオブック・ポッドキャストプラットフォームの可能性を示しています。東南アジアでは、30MB未満のエピソード圧縮によりモバイル帯域幅の制約が緩和され、手頃なデータプランを持つ地方都市や農村地域へのリーチが拡大しています。

ヨーロッパは、中規模ホストの運営コストを増加させるデジタルサービス法のコンプライアンス負担により、成長が鈍化しています。ドイツはトゥルークライムと調査報道での消費をリードし、英国はコメディとパネル形式で優れています。南米ではブラジルとアルゼンチンでスペイン語とポルトガル語のシリーズの出力が3倍になるという言語主導のブームが起きています。アラブ首長国連邦などの中東市場では政府支援のポッドキャストインキュベーターが試験的に運営されていますが、普及はスマートフォン利用率の高い都市部に集中しています。アフリカは、車両の18%しか車載接続機能を持たず、モバイルデータ価格が依然として高いため、他地域で持続的なリスニングを促進している時間帯の利用が制限されており、遅れをとっています。

競合環境

Apple、Spotify、Amazonは、ポッドキャストをユビキタスなハードウェアおよびサブスクリプションエコシステムにバンドルすることで配信の基盤を固めています。Appleは20億台以上のアクティブデバイスにPodcastsアプリをプリインストールし、新規リスナーのデフォルトの発見経路を確保しています。Spotifyは独占シリーズとホスティング技術に10億米ドル以上を投資し、AnchorとMegaphoneを統合して制作から収益化までのバリューチェーン全体を取り込んでいます。AmazonはPrimeの特典を活用してWonderyのタイトルをAudibleとAmazon Music内でストリーミングし、ポッドキャストをサブスクライバー維持ツールに変えています。

独立系プラットフォームは、クリエイターが柔軟な収益分配とブランドセーフな環境を求めるため、依然として存在感を保っています。Acastはホワイトラベルホスティングとダイナミック広告挿入サービスをグローバルに展開し、2024年にはローカライズされた営業チームとともにインドとブラジルに参入しました。Libsynの新興ポッドキャスターへの助成金はコンテンツジャンルを多様化し、代表性の低い声の間でロイヤルティを育んでいます。技術競争はAIパーソナライゼーション、自動翻訳、再収録なしに広告をローカライズする音声クローニングに集中しており、2024年にSpotifyが開始した多言語パイロットにその例が見られます。

規制は競争を形成しており、特にヨーロッパでは透明性要件への準拠が企業クライアントへのセールスポイントとなっています。コンプライアンス予算を持たない小規模ホストは大規模ネットワークと提携するか売却し、ポッドキャスティング市場を緩やかに集約しながらも、ニッチに特化した新規参入者の余地を残しています。全体として、市場支配力は配信大手、制作スタジオ、収益化仲介業者、アナリティクスベンダーに分散しており、すべてがクリエイターコミュニティと広告主の予算を囲い込もうと競い合っています。

ポッドキャスティング業界のリーダー

Audible(Amazon.com Inc.)

Apple Inc.

Google LLC

Storytel AB

Spotify AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Spotifyは、AIを活用した音声翻訳機能を北京語、ヒンディー語、アラビア語を含む12の追加言語に拡大すると発表し、クリエイターがエピソードを再収録することなく国際的なオーディエンスにリーチできるようにしました。

- 2026年2月:Appleは、Apple PodcastsとApple Musicにわたるポッドキャストへの空間オーディオサポートを統合し、AirPods ProおよびAirPods Maxのハードウェアエコシステムを活用してリスニング体験を差別化しました。

- 2025年2月:Spotifyは、「The Joe Rogan Experience」を2028年まで同プラットフォームで独占配信するためにJoe Roganとの複数年契約を発表し、その価値は2億5,000万米ドルと報じられています。

- 2025年1月:Appleは、リアルタイムアナリティクス、サブスクリプション管理、リスナーへの直接メッセージング機能を統合した再設計されたクリエイターダッシュボード「Podcasts Connect 2.0」を立ち上げました。

グローバルポッドキャスティング市場レポートの調査範囲

ポッドキャストは、クリエイティブコンテンツのためのオーディオ(場合によってはビデオ)メディアです。ポッドキャストクリエイターはポッドキャストエピソードをアップロードし、リスナーがそれをダウンロードしてモバイルデバイスやコンピューターで聴きます。

ポッドキャスティング市場レポートは、ジャンル(ニュースと政治、コメディ、社会と文化、トゥルークライム、スポーツ、教育、健康とウェルネス、テクノロジー、ビジネスと金融、アーツとエンターテインメント)、フォーマット(インタビュー、会話形式/パネル、ソロモノローグ、ナラティブ/ストーリーテリング、ハイブリッド/実験的)、収益モデル(広告支援型、サブスクリプション型、クラウドファンディングおよび寄付、ブランデッドおよび企業スポンサー型)、デバイス/アクセスポイント(スマートフォン、コンピューターおよびラップトップ、スマートスピーカー、コネクテッドTV、車載インフォテインメントシステム、ウェアラブル)、エンドユーザーセクター(消費者向けメディアおよびエンターテインメント、教育およびeラーニング機関、企業・法人、非営利団体および政府機関)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ニュースと政治 |

| コメディ |

| 社会と文化 |

| トゥルークライム |

| スポーツ |

| 教育 |

| 健康とウェルネス |

| テクノロジー |

| ビジネスと金融 |

| アーツとエンターテインメント |

| インタビュー |

| 会話形式/パネル |

| ソロモノローグ |

| ナラティブ/ストーリーテリング |

| ハイブリッド/実験的 |

| 広告支援型 |

| サブスクリプション型 |

| クラウドファンディングおよび寄付 |

| ブランデッドおよび企業スポンサー型 |

| スマートフォン |

| コンピューターおよびラップトップ |

| スマートスピーカー |

| コネクテッドTV |

| 車載インフォテインメントシステム |

| ウェアラブル |

| 消費者向けメディアおよびエンターテインメント |

| 教育およびeラーニング機関 |

| 企業・法人 |

| 非営利団体および政府機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| ジャンル別 | ニュースと政治 | |

| コメディ | ||

| 社会と文化 | ||

| トゥルークライム | ||

| スポーツ | ||

| 教育 | ||

| 健康とウェルネス | ||

| テクノロジー | ||

| ビジネスと金融 | ||

| アーツとエンターテインメント | ||

| フォーマット別 | インタビュー | |

| 会話形式/パネル | ||

| ソロモノローグ | ||

| ナラティブ/ストーリーテリング | ||

| ハイブリッド/実験的 | ||

| 収益モデル別 | 広告支援型 | |

| サブスクリプション型 | ||

| クラウドファンディングおよび寄付 | ||

| ブランデッドおよび企業スポンサー型 | ||

| デバイス/アクセスポイント別 | スマートフォン | |

| コンピューターおよびラップトップ | ||

| スマートスピーカー | ||

| コネクテッドTV | ||

| 車載インフォテインメントシステム | ||

| ウェアラブル | ||

| エンドユーザーセクター別 | 消費者向けメディアおよびエンターテインメント | |

| 教育およびeラーニング機関 | ||

| 企業・法人 | ||

| 非営利団体および政府機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

グローバルポッドキャスティング市場の2031年の予測値は?

このセクターは2031年までに813.2億米ドルに達し、2026年から2031年にかけて20.02%のCAGRで拡大する見込みです。

今後5年間で最も成長の速いポッドキャストジャンルは?

トゥルークライムは2031年にかけて20.62%のCAGRで成長しており、他のすべてのジャンルを上回っています。

スマートスピーカーはポッドキャストリスニングをどのくらいの速さで促進していますか?

スマートスピーカーを通じたリスニングは、音声起動デバイスが番組を日常の家庭ルーティンに組み込むにつれ、2031年にかけて21.02%のCAGRで成長する見込みです。

企業はなぜブランデッドポッドキャストに投資しているのですか?

企業・法人は21.09%のCAGRで成長しており、ポッドキャストが高い聴取完了率を提供し、ビデオよりも制作コストが低いため、社内外のコミュニケーションに効率的であるためです。

2031年までに最も増分成長に貢献する地域はどこですか?

アジア太平洋地域は、日本、インド、中国での企業採用に牽引され、21.25%のCAGRで最も速い地域拡大をもたらすと予想されています。

最終更新日: