音楽市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

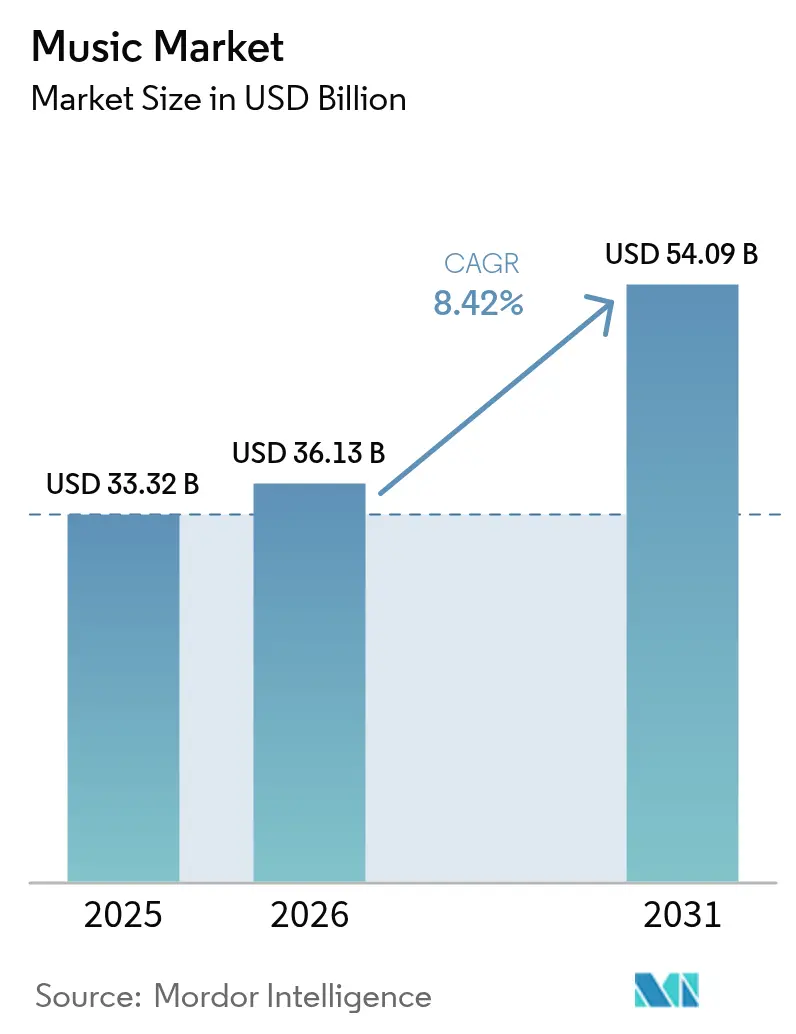

| 市場規模 (2026) | 36.13 十億米ドル |

| 市場規模 (2031) | 54.09 十億米ドル |

| 成長率 (2026 - 2031) | 8.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

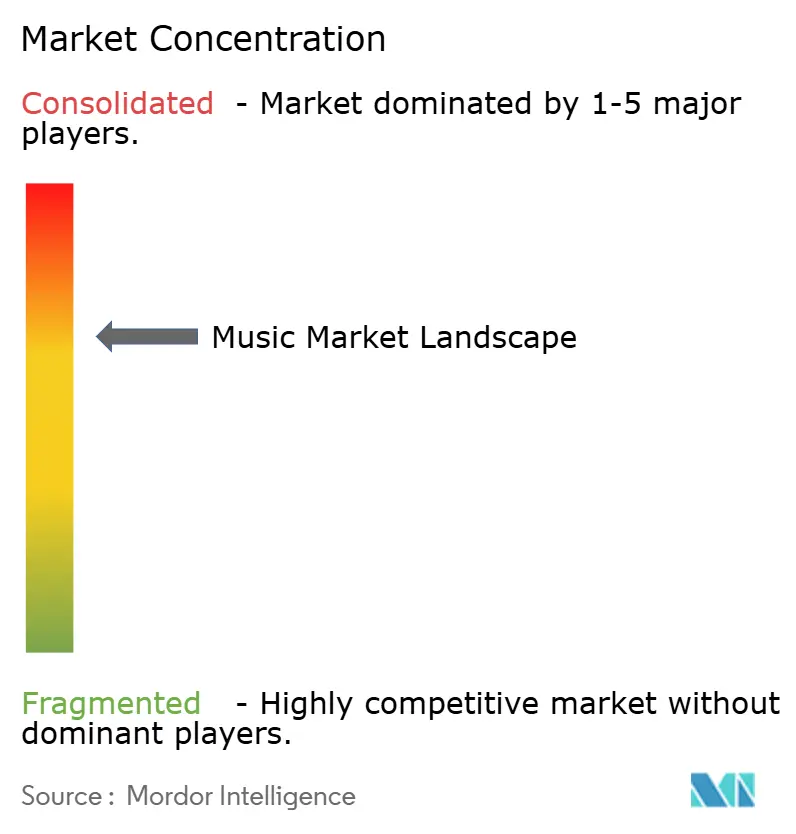

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音楽市場分析

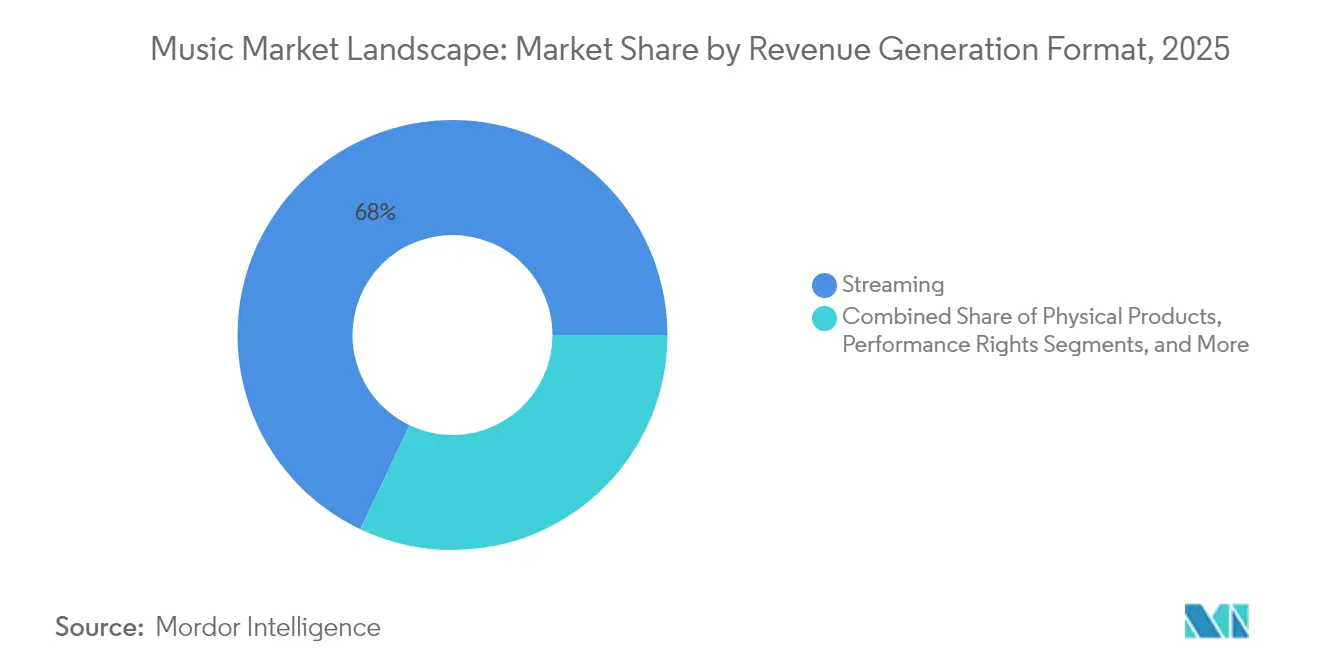

2026年の音楽市場規模は360億1,300万米ドルと推定され、2025年の333億2,000万米ドルから成長し、2026年から2031年にかけてCAGR 8.42%で拡大し、2031年には540億9,000万米ドルに達する見込みです。ストリーミングは2025年の音楽市場シェアの67.73%を占め、物理フォーマットからアクセス型消費への業界全体の継続的なシフトを裏付けています。演奏権、ライブ体験、商業ライセンシングの並行拡大が、全体的な収益成長に厚みをもたらしています。新興経済国におけるスマートフォン普及率の向上、通信帯域の改善、可処分所得の増加が需要の勢いを増幅させる一方、カタログ取得と没入型オーディオフォーマットがプレミアム層の収益化を強化しています。競争戦略は垂直統合とデータ主導のアーティスト・アンド・レパートリー(A&R)を優先しており、B2Bライセンシング、ローカライズドコンテンツ、ダイレクト・トゥ・ファンのエコシステムに機会が生まれています。

主要レポートのポイント

- 収益創出フォーマット別では、ストリーミングが2025年の音楽市場シェアの67.95%を占め、演奏権は2031年にかけてCAGR 9.07%で拡大しています。

- ジャンル別では、ポップが2025年の音楽市場規模の27.65%のシェアを獲得し、ラテン音楽は2031年にかけてCAGR 8.70%で拡大する見込みです。

- 流通チャネル別では、オンラインプラットフォームが2025年の音楽市場規模の85.82%を占める一方、実店舗小売は年率15.12%で縮小しています。

- エンドユーザー別では、個人消費者が2025年の音楽市場規模の81.78%のシェアを保持し、商業施設が2031年にかけてCAGR 9.61%で最も速い成長を記録しています。

- 地理別では、アジア太平洋地域が音楽市場においてCAGR 9.02%で拡大しており、北米は2025年シェアの34.21%を維持しています。

- Universal Music Group、Sony Music Entertainment、Warner Music Group は2025年に合計で世界収益のおよそ65~70%を占めていました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の音楽市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRの予測への影響(概算、%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 音楽ストリーミングサブスクリプションの普及加速 | +2.1% | 世界全体、特にアジア太平洋・中南米で高い | 中期(2~4年) |

| スマートフォンおよびインターネット普及率の上昇 | +1.8% | アジア太平洋、中南米、中東・アフリカ | 長期(4年以上) |

| ソーシャルメディアおよびショートフォーム動画の成長 | +1.4% | 世界全体、特に北米・アジア太平洋で高い | 短期(2年以内) |

| 積極的な投資とカタログ取得 | +1.2% | 世界全体、特に北米・欧州に集中 | 中期(2~4年) |

| 没入型オーディオフォーマットの普及 | +0.9% | 北米、欧州、先進国アジア太平洋 | 長期(4年以上) |

| ブロックチェーンを活用したダイレクト・トゥ・ファンモデル | +0.6% | 世界全体、北米・欧州で早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

音楽ストリーミングサブスクリプションの普及加速

プレミアム層の最適化が基本的な加入者獲得を上回っています。Spotifyが2024年にインディペンデントレーベルおよびパブリッシャーに支払った45億米ドルのロイヤリティは、ロイヤリティスループットの向上を示していますが、同プラットフォームの重点は、ARPUを引き上げるロスレスコーデック、限定リリース、バンドル型バーチャルイベントへとシフトしています。高価値層はより豊富なデータ分析を促進し、アーティスト発掘とマーケティング支出の効率を形成します。先進国市場では価格セグメンテーションが中心となる一方、新興地域ではモバイル決済の統合を背景に純粋な数量成長をもたらします。この促進要因は総ストリーム数を増加させ、演奏権を強化し、ライブストリーミングコンサートのクロスチャネルバンドルを支えています。[1]「Spotify財務報告書2024年」、Spotify、investors.spotify.com

新興市場におけるスマートフォンおよびインターネット普及率の上昇

インド、インドネシア、ブラジル全体でのインフラ整備が新たなリスナー層を開拓し、物理的小売の制約を回避するモバイルファースト消費の規範を確立しています。インドの録音音楽収益は2024年に19億米ドル(240億インドルピー)に上昇し、地域言語カタログと低コストデータプランに牽引され、2026年には29億米ドル(370億インドルピー)に達するペース(CAGR 14.7%)です。[2]「世界音楽収益レポート2025年」、国際レコード産業連盟(IFPI)、ifpi.org 収益化は広告サポート型に偏っているものの、ローカライズドコンテンツはより高いエンゲージメントと広告プレミアムをもたらします。組み込みのマイクロペイントオプションがアーティストとファン間の直接取引を促進し、仲介マージンを縮小してバリュー配分を再形成しています。

音楽発見を促すソーシャルメディアおよびショートフォーム動画プラットフォームの成長

ユーザー生成クリップがタレント発掘の経済を変革しています。2024年には、Z世代のリスナーの大多数がショートフォーム動画で初めて新しいアーティストに出会いました。バイラルループが迅速なオーディエンス構築を促す一方、発見から持続的なストリーミングへの転換は依然として不均一です。2024年に特定プラットフォームからの主要カタログの引き上げが行われましたが、収益への影響は限定的であり、露出と収益化の区別を浮き彫りにしました。レーベルはインフルエンサーマーケティングとデータマイニングによるトレンド予測に投資していますが、バイラル予測不可能性がROI評価を複雑にしています。

レコードレーベルおよびプライベートエクイティによる積極的な投資とカタログ取得

音楽権利はインフレヘッジ型の金融資産となっています。Sonyが進めているQueenカタログの12億米ドルの取得は、高騰する評価額を象徴しています。機関投資家の資本は、キャッシュフロー利回りを最大化するが、レバレッジリスクを高める証券化およびデリバティブ構造を導入します。確立されたカタログは、シンクロナイゼーション、ゲーム、映画において交渉力を獲得する一方、新興アーティストは取得予算が実績あるIPに傾く中で高いハードルに直面します。競争入札が先払い倍率を押し上げ、映画的ドキュメンタリーや没入型体験を通じた収益化ライフサイクルの延長をレーベルに促しています。

阻害要因の影響分析*

| 阻害要因 | CAGRの予測への影響(概算、%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 継続的な著作権侵害とデジタル海賊行為 | -1.7% | 世界全体、特に新興市場で高い | 長期(4年以上) |

| トップクリエイターの交渉力の増大 | -1.3% | 世界全体、特に北米・欧州に集中 | 中期(2~4年) |

| 新興市場におけるライセンス制度の断片化 | -0.8% | アジア太平洋、中南米、中東・アフリカ | 中期(2~4年) |

| ストリーミング用データセンターのエネルギー使用に対する炭素規制の強化 | -0.4% | 欧州、北米、先進国アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

継続的な著作権侵害とデジタル海賊行為

全米レコード協会(RIAA)は、2024年における不正消費による米国の収益損失を125億米ドルと推定しています。ストリームリッピングツールは、特に法執行が弱くて広告サポート型オプションが不足している地域で、正規プラットフォームを損なっています。ピアツーピアプロトコルを利用した分散型流通チャネルは、削除措置を複雑にしています。権利保有者は、本来アーティスト育成に充てられるべきリソースを、法的措置と電子透かし技術に転用しています。このマクロな影響は、海賊行為が多い地域でのROI期待を低下させ、プレミアムサービスの展開を遅らせます。

トップクリエイターの交渉力の増大によるロイヤリティコストの上昇

規模を持つアーティストはデータの透明性を活用して契約を再交渉しており、Taylor Swiftのマスター録音所有権の取り組みがその例として挙げられ、2023年から2024年にかけてカタログ評価額が2億米ドル上昇しました。[3]「Universal MusicとAmazon Musicの戦略的パートナーシップ延長」、Universal Music Group、umusic.com ストリーミングアルゴリズムはヘッドラインアーティストへの注目を偏らせ、勝者総取りのダイナミクスを増幅させます。レーベルは多様化した収益を維持するために360度パートナーシップを試みていますが、ロイヤリティ保証の上昇が営業利益率を圧迫しています。中小規模のレーベルは前払い金に匹敵することが難しく、業界統合が加速し、新興タレントへの投資が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益創出フォーマット別:ストリーミングの優位性がプラットフォームのイノベーションを牽引

ストリーミングは2025年の音楽市場の67.95%を占め、プレミアム層が拡大し地域的な普及が深まるにつれて緩やかに上昇する見込みです。演奏権はCAGR 9.07%で最も速い増分収益を寄与しており、ライブ体験とバックグラウンド音楽ライセンシングへの新たな重点を反映しています。デジタルダウンロードは急激に縮小し、音楽市場規模に占めるシェアを減少させています。一方、ヴァイナルのニッチな復活はコレクターにとってのブティック的価値を加えています。シンクロナイゼーション収益は映画とゲームの制作量に合わせて拡大し、加入者総数とは連動しない非線形成長を提供しています。

マーチャンダイジングおよびライセンシングは2024年に50億9,000万米ドルを獲得し、前年比16.4%増となり、世界的なブランドライセンシングの勢いに支えられています。コンサート参加者によるマーチャンダイズ購入率は19%に上昇し、体験型記念品への持続的な需要を示しています。プラットフォームは単一アプリ環境内でチケット販売、ライブストリーミング、マーチャンダイズフルフィルメントへと多様化し、ユーザー一人当たりの生涯価値を高め、単一の収入源への依存を軽減しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

ジャンル別:ラテン音楽が世界的拡大をリード

ポップは2025年の音楽市場シェアの27.65%を維持していますが、ラテン音楽は越境コラボレーションとソーシャル動画のバイラル性に適したリズム感に支えられ、2031年にかけてCAGR 8.70%という最も高い成長軌跡を示しています。ヒップホップとラップは重いストリーム数を維持し、エレクトロニックのサブジャンルはフェスティバルサーキットと没入型オーディオビジュアルステージングから恩恵を受けています。ロックはツアーの勢いを取り戻し、プレミアムヴァイナル版の購入を厭わないノスタルジックなファン層を活用しています。

デジタル音楽配信サービス(DSP)のキュレーションが従来の分類よりもムードを重視するにつれ、ジャンルの融合が加速しています。メキシカンリージョナルとK-POP(ケーポップ)は、アルゴリズムによる発掘を通じてローカライズドコンテンツが世界のチャートに上昇することを示しています。クラシックとジャズはニッチなままですが、一人当たり支出が高く、ラグジュアリー広告のシンクロナイゼーション需要があります。ジャンル全体の多様化は、周期的な人気変動に対する収益ヘッジとなり、音楽市場全体のパフォーマンスを安定させます。

流通チャネル別:オンラインプラットフォームが市場支配を強化

オンラインチャネルは2025年の音楽市場の85.82%を占め、ストリーミングサービスがソーシャル機能、電子商取引、チケット販売を統合されたユーザージャーニーに折り込むにつれ、CAGR 9.74%で拡大しています。物理的小売は縮小しているものの、体験型ショッピングと限定版リリースを中心に再配置しています。マーケットプレイスの断片化は続いていますが、主要プラットフォームは発見と交渉の閾値を形成するアルゴリズムのゲートキーピング力を行使しています。

統合コマース機能により、ファンはアルバムページから直接コンサートチケットやマーチャンダイズを購入でき、コンバージョンパイプラインを短縮します。バンドロイヤルティプログラムはデジタルコレクタブルを提供し、リテンションを強化します。単一チャネルへの依存はリスクとして残り、レーベルはファーストパーティデータを管理するプロプライエタリなアーティストアプリやホワイトラベルストアを活用しながら、露出を分散させるマルチプラットフォーム戦略を交渉しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:商業施設がB2B成長を牽引

個人消費者は2025年の音楽市場の81.78%のシェアを占めていますが、西側諸国でサブスクリプションの飽和が現れるにつれ、成長は緩やかになっています。商業施設はCAGR 9.61%で加速しており、ホスピタリティ、フィットネス、小売業の雰囲気を最適化するためにキュレーションされたプレイリストを採用しています。ライセンサーはデータ分析を活用してテンポとムードを滞在時間の目標に合わせ、音楽をコストセンターではなく収益ドライバーとして位置づけています。

メディアプロデューサーとゲームスタジオは、オリジナルコンテンツにライセンスされたトラックを埋め込んでエンゲージメントを高めることでシンクロナイゼーション需要を拡大しています。コンサートプロモーターは抑圧されたライブイベント需要の恩恵を受けており、Live Nationは2024年のコンサート収益で345億米ドルを計上しました。イベント主催者はキャッシュレスのマーチャンダイズブースを統合し、一人当たり支出を増加させるとともに、権利保有者へのリアルタイム販売データをフィードバックしてダイナミックなセットリスト最適化に役立てています。

地理的分析

北米は2025年の音楽市場の34.21%を占め、高いARPUと成熟したプレミアム層普及率に支えられています。高度な権利管理体制と堅固なライブサーキットが複合的な収益化を引き上げています。カナダの政府支援コンテンツファンドが国内アーティストの輸出力を強化する一方、米国のテクノロジーハブは没入型オーディオとAI搭載のレコメンデーションエンジンを開拓しています。規制論議はAI生成コンテンツの所有権へとシフトしており、デジタル音楽配信サービス(DSP)と主要レーベル全体で積極的なライセンスフレームワークの整備が促されています。

アジア太平洋地域は2031年にかけてCAGR 9.02%で最も速く成長する地域です。中国のエコシステムは国内志向のままですが、テンセント(Tencent)が支援するプラットフォームは国際的なライセンシングのアウトリーチを拡大しています。インドの急速な台頭は、地域言語カタログ、ショートフォーム動画との連携、そして摩擦のないマイクロペイメントに由来します。日本と韓国は、音楽、ドラマ、ゲームのサブスクリプションを組み合わせたバンドルエンターテインメントパッケージを通じたプレミアムコンテンツの収益化を示しています。地域の成長は、継続的なインフラ整備と統一された権利制度に依存しています。

欧州は消費者保護規制と炭素目標を活用して世界的なプラットフォーム標準に影響を与えています。デジタルサービス法(DSA)はライセンスなしアップロードに対する責任を強化し、積極的なコンテンツIDシステムの導入を促しています。中南米はジャンル固有の加速、特にレゲトンの主流化による恩恵を受けています。ただし、通貨の変動性がロイヤリティの本国送金を複雑にしています。中東・アフリカ地域はユーザーの急速な成長を示していますが、広告サポート型の優位性と決済ゲートウェイの制限により収益は遅れています。越境ライセンスコンソーシアムは取引の合理化を図り、経済発展が可処分所得を引き上げるにつれて潜在的な支出を解放しようとしています。

規制環境

世界の音楽市場における規制は、著作権、デジタルプラットフォームの説明責任、および録音物が公に演奏・収益化される条件に焦点を当てている。米国では、著作権使用料委員会(Copyright Royalty Board)が2026年3月10日、2026年から2030年までの期間のデジタル演奏使用料率と条件を定める最終規則を公表し、ストリーミングサービスおよび関連する一時的録音物の予算編成や使用料会計に影響を与えることになる。

プラットフォームガバナンスと財政的義務は各地域で強化されつつある。2025年5月、欧州委員会はデジタルサービス法の実施が不十分であるとして複数のEU加盟国に対し法的手続きを開始し、ユーザーがアップロードしたコンテンツをホスト・推奨する大規模オンラインプラットフォームへのコンプライアンス圧力を強めた。カナダでは、CRTCがオンラインストリーミング法(Online Streaming Act)に基づき、オンラインプラットフォームに課すストリーミング課徴金を5%から15%に引き上げると発表し、当該市場でのサービス提供コストを押し上げ、現地コンプライアンス、報告、カタログ戦略の重要性を増大させている。WIPOおよびEUの政策機関における国際的な議論でも、メタデータの相互運用性、使用料の透明性、アルゴリズムの説明責任が強調されており、これらはライセンス業務や報告実務のあり方を形作っている。

競合環境

ビッグスリー、Universal Music Group、Sony Music Entertainment、Warner Music Group は、2025年に音楽市場の約65~70%を共同支配しており、中程度の統合を示しています。スケールはカタログ購入とグローバル流通における交渉力をもたらしますが、インディペンデントアーティストはダイレクト・トゥ・ファンプラットフォームを通じて総収益の36~40%を獲得しました。垂直統合戦略は、フルスタック価値を取り込むために没入型オーディオ、チケット販売、マーチャンダイズフルフィルメントへの投資を含みます。

Sonyはブロックバスターカタログを狙い、Queenのレパートリーに対して12億米ドルの取引を交渉しました。WarnerはBain Capitalと12億米ドルのジョイントベンチャーを組成し、追加取得に向けた資金調達を行いました。UniversalはAI特許申請を進めて機械生成音楽に関するIPを強化し、世界的なリーチ拡大のためにAmazon Musicとの提携を拡充しました。

SunoやUdioなどAI主導の作曲スタートアップが主要レーベルとのライセンス交渉に参入し、合成コンテンツが人間の創作と共存する未来を示しています。ブロックチェーンベースの権利取引所は透明なロイヤリティ分配をテストしており、従来の管理モデルへの競争的プレッシャーをもたらしています。市場リーダーシップは、カタログの深みと、発見をパーソナライズし、コミュニティとのインタラクションを促進し、純粋なストリーミング数を超えて収益を多様化するテクノロジーを組み合わせることにかかっています。

音楽業界リーダー

BMG Rights Management GmbH

Kobalt Music Group, Ltd.

SONY MUSIC ENTERTAINMENT

Universal Music Group N.V.

Warner Music Group Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ストリーミングが消費の中心を占め、オンラインプラットフォームが流通の大半を担う中、B2Bライセンシング、クリエイターエコノミー向けツール、権利インフラの分野に市場の空白がある。商業施設もライセンス済みバックグラウンドミュージックの急成長するエンドユーザーであり、分析やコンプライアンスと組み合わせられるムード、テンポ、ブランドセーフなキュレーションソリューションへの需要を支えている。

2025年から2026年にかけての投資動向は、予算がどこに集中しているかを示している。IFPIの報告によれば、世界の録音音楽収益は2025年に6.4%増加し317億米ドルに達し、大手企業はパートナーシップ主導のイノベーションとカタログ規模の拡大を追求した。ユニバーサル ミュージック グループは2025年1月、アーティスト中心の原則とストリーミングイノベーションに関してSpotifyと新たな複数年契約を締結し、2026年にはNvidiaと提携して発見・エンゲージメント向けのAIインフラを展開した。こうした動きは、流通に加えて差別化された、コンピューティングに支えられた体験の提供を示唆しており、統合と資本を背景としたカタログ戦略が競争環境を形作り続ける一方で、資金調達、管理、ダイレクト・トゥ・ファン商取引レイヤーを提供する独立系事業者やサービスプロバイダーが、ストリーム単価収益を超える価値を捉える余地を生み出している。

最近の業界動向

- 2026年7月:ユニバーサル ミュージック パブリッシング グループとONE4 Musicが新たな共同出版事業を設立した。これによりUMPGは出版管理およびフロントラインのライター・アーティスト育成における展開を拡大し、録音音楽の収益化と並行して出版価値を捉える能力を向上させる。

- 2026年5月:ユニバーサル ミュージック グループがNvidiaと提携し、音楽発見およびエンゲージメント向けのAIインフラを展開した。この協業により、UMGはプラットフォーム横断でのAI駆動キュレーションおよびコンテンツ発見における能力を拡張する。

- 2026年5月:ユニバーサル ミュージック グループとTikTokは、AI生成音楽の保護を含む新たな複数年にわたるグローバルライセンス契約を発表した。この契約は主要なショート動画発見チャネルにおけるライセンス条件を明確化し、ユーザー生成コンテンツおよびAI支援コンテンツに関する帰属表示とセーフガードの期待水準を定めるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、音楽市場は録音・収益化された音楽形式全体で生み出される音楽関連収益の価値と定義し、米ドルで測定し、主要地域にわたって追跡している。

対象範囲の除外事項:未払いのユーザーアップロードや海賊行為など、明確な収益捕捉が存在しない非収益化消費や非公式な活動は除外する。

セグメンテーション概要

- 収益創出フォーマット別

- ストリーミング

- デジタルダウンロード(ストリーミングを除く)

- 物理製品

- 演奏権

- シンクロナイゼーション収益

- マーチャンダイジングおよびライセンシング

- ジャンル別

- ポップ

- ロック

- ヒップホップ/ラップ

- エレクトロニック/ダンス

- クラシック

- ジャズ

- カントリー

- ラテン

- 流通チャネル別

- オンラインプラットフォーム

- オフライン/実店舗小売

- エンドユーザー別

- 個人消費者

- 商業施設(バー、ホテル、小売)

- メディア・エンターテインメントプロデューサー(映画、テレビ、ゲーム)

- ブランドおよび広告主

- イベント・コンサート主催者

- 地理別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、基本的な市場構造を設定し、公開記録と照合可能なモデル入力の基準を定めるために用いられる。IFPIのGlobal Music Reportなどの公開業界報告書、および世界銀行やOECDなどの政策・経済統計を活用し、国別の需要と支出能力を把握する。

また、文化・消費者支出指標に関する各国統計局、物理メディア貿易が関連する場合の公式貿易・関税統計、フォーマットの変化や消費者行動を論じる査読済み学術誌などの情報源も参照する。企業の開示資料、年次報告書、投資家向けプレゼンテーションは、主要フォーマットにおける収益構成の変化や価格動向の妥当性を検証するために用いられ、さらにニュースおよび財務データベースが主要な市場イベントの時系列を裏付ける。ここに挙げた情報源のリストは例示的なものであり、収集、検証、明確化のために他にも多くの公開・有料情報源が使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、各フォーマットにおいて市場収益として何が計上されるか、また地域別にフォーマット構成がどれほど速く変化しているかを確認することに重点を置いている。APAC、EMEA、アメリカ地域にわたる権利保有者、流通事業者、プラットフォームエコシステム関係者、業界アドバイザーを対象に聞き取りを行い、価格設定の前提、支払メカニズム、報告のタイムラグを相互検証したうえで、一貫して適用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | CXO:15% | APAC:42% |

| ミドル層:45% | 機能/事業部門リーダー:41% | EMEA:37% |

| 小規模プレイヤー:21% | マネージャー:44% | アメリカ:21% |

市場規模算定と予測

コアモデルは、国別の収益プールをフォーマット別系列から再構築し、それを地域および世界の合計に積み上げるトップダウン構築から始まる。計算を実用的なものに保つため、有料購読者数、広告付き視聴の収益化シグナル、ARPUまたはユーザーあたりの実効価格、物理フォーマット収益の方向性、公開報告から確認可能な演奏使用料および同期使用料の収益シェアなど、限定的かつ反復利用可能な入力セットを用いる。

合計を構築した後、主要フォーマットに関する価格×数量のサンプル検証、価格上昇に関するチャネル確認、開示が許す範囲でのサプライヤーおよび流通事業者の積み上げなど、選択的なボトムアップ推計を用いてこれを裏付ける。バリューチェーンの一部が明確に報告されない場合には、保守的な普及率の前提を用いてギャップに対応し、インタビューでその前提が裏付けられた後にのみ調整を行う。

予測にあたっては、購読者数がどれほど速く拡大するか、価格設定がどのように進化するか、地域別に広告収益がどのように動くかに基づいた基準ケースを中心にシナリオ分析を適用する。これらの推進要因は、過去の短期時系列データによるストレステストを経て、観測されたサイクルおよび業界関係者が今後数年間に見込む動向と整合するようにしている。

データ検証と更新サイクル

モデルの出力は、フォーマット別シェアの合計、地域成長パターン、信頼性の高い公開情報にたどり着ける広く引用されている収益合計値など、独立したシグナルと照合される。価格、ユーザー数、または構成比の急激な変動については分散チェックを実施し、外れ値は最終承認前に再検討される。

結果に矛盾があると判断された場合、関連する回答者に再度連絡を取り、変動の要因となっているARPU、通貨換算のタイミング、またはフォーマットの境界といった前提を見直す。レポートは毎年更新され、大幅な価格変更や規制の影響など、見通しを変え得る重大な出来事があった場合には中間更新を行う。納品前にはもう一段の確認を行い、クライアントが最新の開示内容に沿った最新版を受け取れるようにしている。

Mordor Intelligenceの音楽市場規模と他の公表推計値との比較

音楽市場について異なる市場規模の数値が見られるのは通常のことであり、これは何を計上対象とするかの境界が必ずしも一致しないためである。最も大きな差異は通常、情報源が録音音楽のみを追跡しているか、隣接する収益項目が含まれているか、そして通貨換算のタイミングがどのように扱われているかに起因する。

フォーマット別の収益項目を追跡し、通貨換算タイミングの確認を随時更新することで、Mordor Intelligenceは市場の境界を収益化された音楽フォーマットに絞り込み、地域間で一貫して報告されていないより広範な権利拡大と録音音楽の合計を混同することを避けている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 36.13 B (2026) | |

| 業界団体A | USD 29.60 B (2024) | 単年度の録音音楽収益を追跡しており、演奏使用料、同期使用料、または隣接するライセンス項目が個別に扱われている場合、より広範な収益化音楽の範囲を過小評価する可能性がある。 |

| 業界アナリティクスB | USD 36.20 B (2024) | 拡張された権利を含む場合と含まない場合の両方で提示され得る録音音楽の視点を用いており、その包含の判断と収益項目のマッピングの違いにより、フォーマット定義に基づく市場境界と比較して合計値が変動し得る。 |

表全体に見られるばらつきは、単純な計算上の違いというよりも、主に対象範囲と収益項目の扱いによって説明される。定義をフォーマットごとに一貫させ、価格設定と通貨換算タイミングについて相互検証を適用すれば、最終的な合計値は再現しやすく、計画立案にも活用しやすくなる。

レポートで回答される主要な質問

2026年における世界の音楽市場の規模はどのくらいですか?

音楽市場規模は2026年に360億1,300万米ドルであり、2031年までに540億9,000万米ドルに達する見込みです。

最も速く成長している地域はどこですか?

アジア太平洋地域がCAGR 9.02%でリードしており、モバイルファースト消費とローカライズドカタログに牽引されています。

ストリーミングの収益シェアはどのくらいですか?

ストリーミングは音楽市場シェアの67.95%を占め、プレミアム層の利用増加によって引き続き上昇しています。

最も急速に拡大しているジャンルはどれですか?

ラテン音楽が2031年にかけてCAGR 8.70%という最も高い成長率を示しており、クロスカルチャーコラボレーションが追い風となっています。

競合環境はどの程度集中していますか?

3大メジャーレーベルが収益の約65~70%を占めていますが、インディペンデントアーティストはダイレクトプラットフォームを通じて最大40%を獲得しています。

最大のB2B機会は何ですか?

商業施設はCAGR 9.61%でライセンスされたバックグラウンド音楽を採用しており、体験型ブランディングにおける成長を裏付けています。

最終更新日: