オーディオブック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

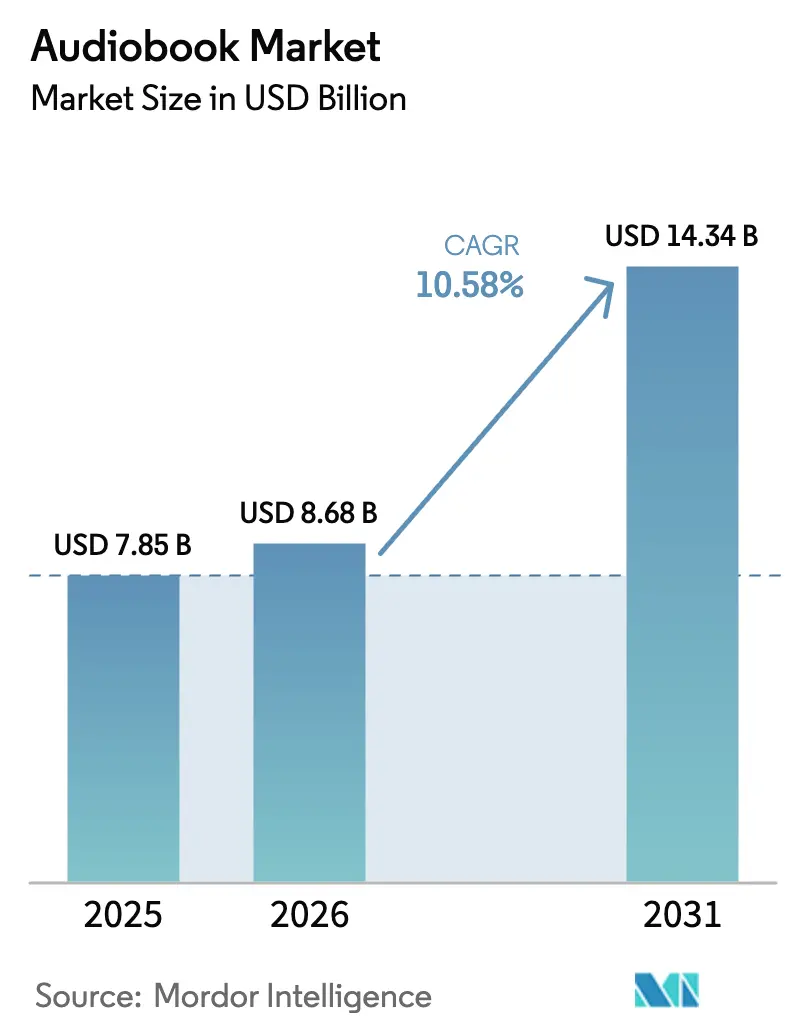

| 市場規模 (2026) | 8.68 十億米ドル |

| 市場規模 (2031) | 14.34 十億米ドル |

| 成長率 (2026 - 2031) | 10.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーディオブック市場分析

オーディオブック市場規模は2025年に78億5,000万米ドルと評価され、2026年の88億米ドルから2031年には143億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は10.58%です。AI主導の制作コストの低下と高速化、音楽ストリーミングプランへのサブスクリプションバンドル、スマートスピーカーによるリスニングの急速な普及が、オーディオブック市場をニッチから主流へと移行させています。出版社がスタジオ時間と人材コストを削減したことでユニットエコノミクスが改善し、休眠状態のバックリストやニッチ言語タイトルに音声版を付与することが可能になりました。同時に、SpotifyやAmazon Musicなどのプラットフォームが既存のサブスクリプションにオーディオブックを組み込み、若年層へのリーチを拡大しています。特に北米と英国における教育利用の増加が、K-12および高等教育分野でのオーディオブック市場を押し上げており、アジア太平洋地域でのスマートスピーカーの普及がリスニング習慣を再形成し、ローカライズされたカタログへの新たな需要を生み出しています。

主要レポートのポイント

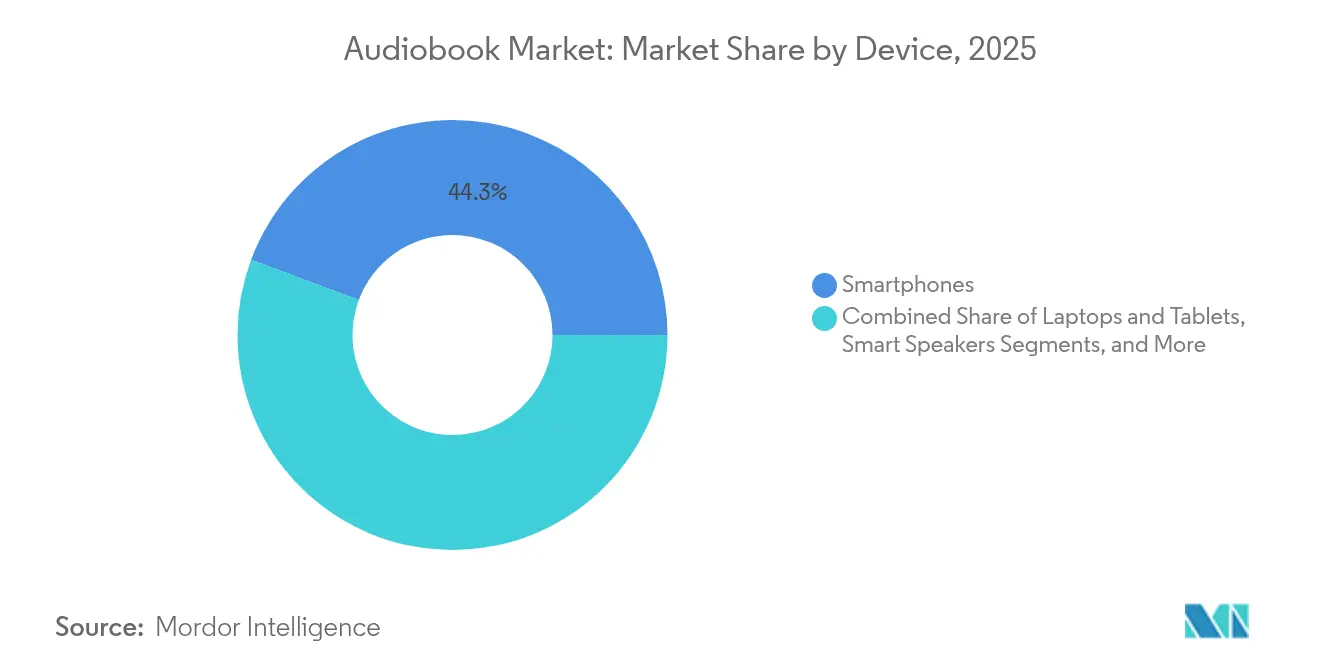

- デバイスタイプ別では、スマートフォンが2025年のオーディオブック市場シェアの44.30%をリードし、スマートスピーカーは2031年までに最速の28.3%のCAGRを記録すると予測されています。

- 流通チャネル別では、一回限りのダウンロードが2025年のオーディオブック市場規模の53.90%を占め、サブスクリプションサービスは2031年までに26.5%のCAGRで拡大すると予測されています。

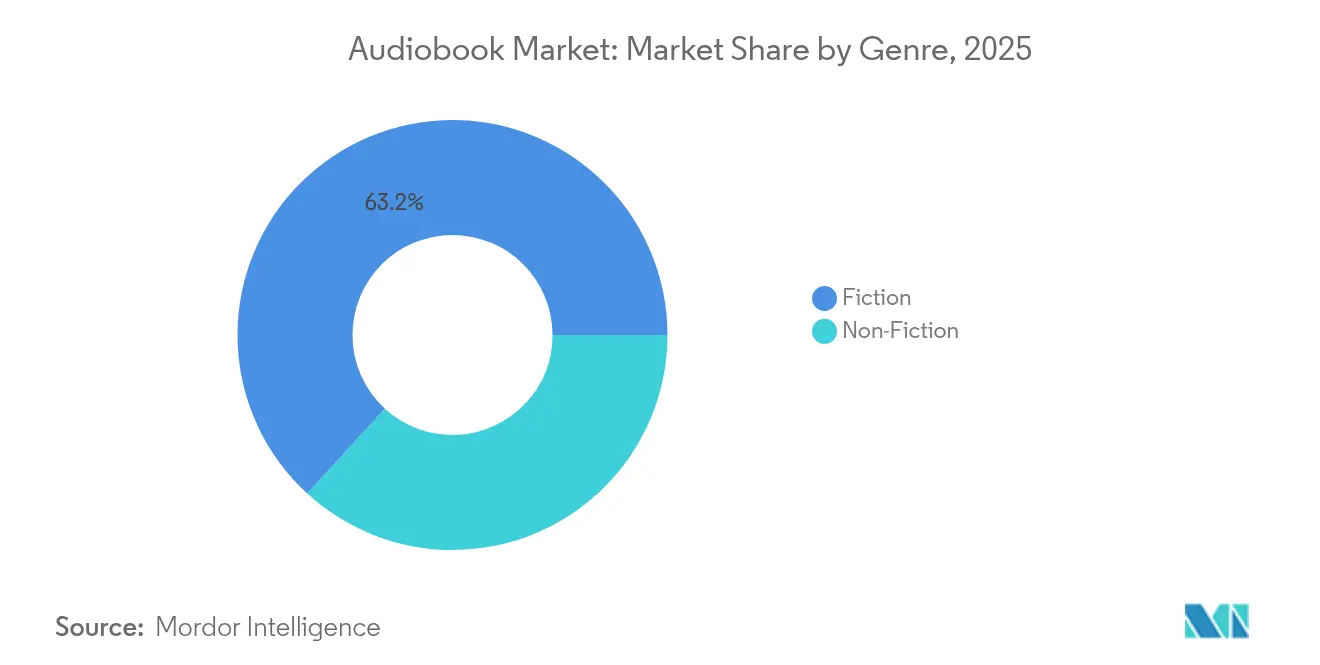

- ジャンル別では、フィクションが2025年のオーディオブック市場シェアの63.20%を獲得し、ノンフィクションタイトルは2026年〜2031年の間に25.2%のCAGRで成長する見込みです。

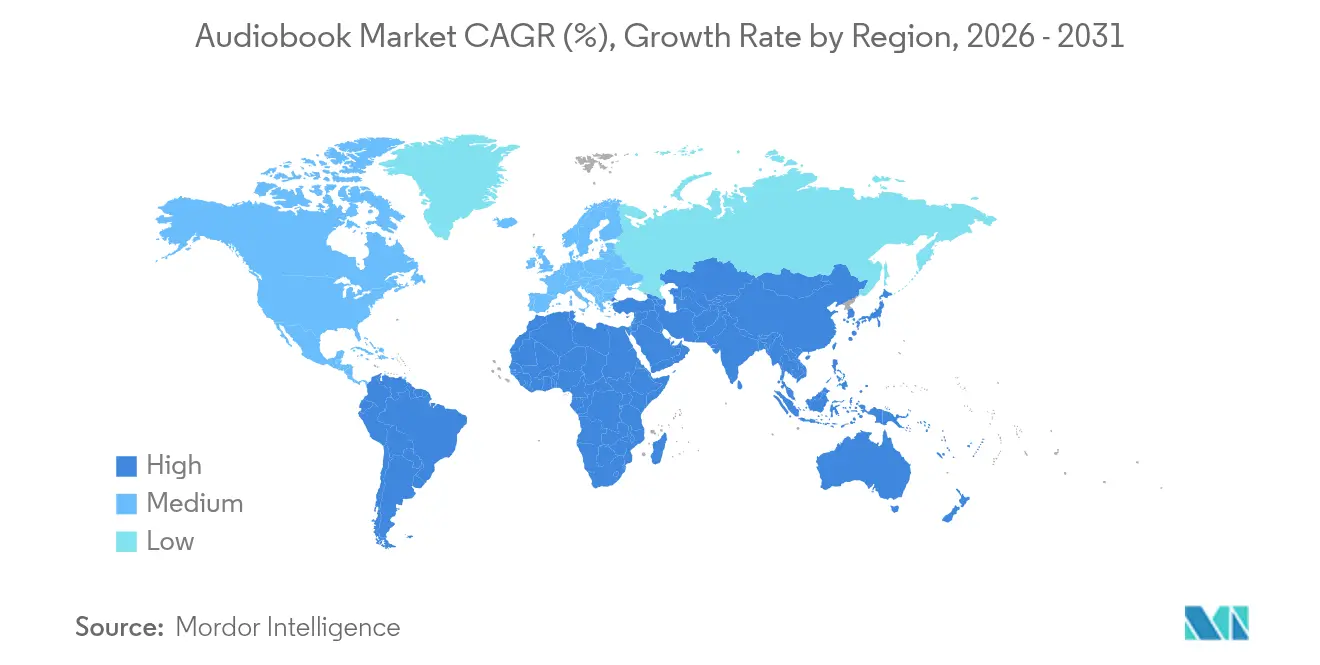

- 地域別では、北米が2025年に44.90%の収益シェアで首位を占め、アジア太平洋地域は2031年までに最高の27.2%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

オーディオブック市場のドライバー影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI音声ナレーションによる制作コストの削減 | +2.5% | 北米と欧州での早期導入を伴うグローバル | 短期(2年以内) |

| 音楽ストリーミングサブスクリプションへのオーディオブックのバンドル | +2.1% | 北米および欧州 | 短期(2年以内) |

| 教育分野におけるアクセシビリティ主導の普及 | +1.3% | 米国および英国、欧州連合への波及あり | 中期(3〜4年) |

| スペイン語サブスクリプションプラットフォームの急増 | +1.8% | ラテンアメリカ、米国のヒスパニック市場への波及あり | 中期(3〜4年) |

| 出版社の「オーディオファースト」リリース戦略 | +0.9% | グローバル | 短期(2年以内) |

| スマートスピーカーおよび車載インフォテインメントによるリスニング | +1.8% | アジア太平洋、北米への波及あり | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

AI音声ナレーションによる制作コスト削減

出版社は現在、合成音声を活用して録音費用を最大80%削減し、休眠状態のバックリストを音声フォーマットに変換するための予算を確保しています。Audibleは40,000タイトル以上のAIナレーション作品をリリースし、100以上の多言語合成音声を提供しており、フルレングスの人間によるセッションなしでもプロフェッショナルな品質が実現可能であることを示しています。独立系著者はより迅速なターンアラウンドの恩恵を受け、未開拓のジャンルに対応するより深く多様なカタログを構築しています。損益分岐点の低下により、学術出版社や地域言語出版社も直接音声リリースの実験を行うようになっています。人工ナレーションは音声プロファイルをアーカイブするため、将来の更新や翻訳を迅速に生成でき、2030年まで拡大し続ける持続的なコスト優位性を提供します。

音楽プラットフォームでのサブスクリプションバンドル

Spotifyは毎月プレミアムプランに15時間のオーディオブックを統合しており、同サービスのニュースルームによると、サブスクライバーの4人に1人がサービス上で長尺音声コンテンツを聴取していると報告しています。[1]Spotify、「オーディオブックがプレミアムに含まれるようになりました」、newsroom.spotify.com Amazon Musicも同様のトレンドを反映し、音楽サブスクリプションとともに毎月1タイトルのAudibleコンテンツを提供しています。バンドルはプレイリストと同じインターフェースでオーディオブックに出会うため、発見を促進します。バンドルプラットフォームでの平均リスニング時間は増加しており、音楽と音声コンテンツの両方に利益をもたらすクロスフォーマットのエンゲージメントを構築しています。通信会社やデバイスメーカーもパッケージ型サービスを検討する中、バンドルアクセスはオーディオブック市場をさらに主流へと押し進めるでしょう。

アクセシビリティ主導の教育分野での普及

図書館は2024年に7億3,900万件のデジタル貸出を記録し、その増加分の多くは視覚障害や読字障害を持つ学習者を支援するオーディオブックによるものでした。[2]OverDrive、「図書館が2024年に7億3,900万件のデジタル貸出という記録を達成」、company.overdrive.com 米国および英国の学区は、画面疲労を軽減し理解力を高めるために、ナレーション付き教科書を読書カリキュラムに組み込んでいます。学術会議で発表された研究によると、ナレーションと視覚補助を組み合わせることで即時記憶が30%以上向上し、管理者に新規調達の測定可能な根拠を提供しています。プリンストン大学やマサチューセッツ工科大学などの大学出版局は、印刷物と音声の同時リリースのために学術タイトルのライセンスを供与しており、ナレーション付き学習リソースの長期的な制度化を示しています。

スマートスピーカーおよび車載インフォテインメントによるリスニング

アジア太平洋地域の家庭では音声起動デバイスが記録的なペースで増加しており、日本、韓国、中国、インドでのスマートスピーカー出荷台数が、スピーカーを通じたオーディオブックストリーミングの利用CAGRを29.5%と予測する根拠となっています。自動車メーカーは音声アシスタントと大型タッチディスプレイを搭載し、ドライバーがハンドヘルドデバイスなしでポッドキャストからフルオーディオブックへ移行できるようにしています。米国では、音声コンテンツ消費者の29%がすでに車内でモバイルを通じて聴取しており、これは2014年の水準のほぼ2倍です。自律走行機能が拡大するにつれて、キャビンの音響環境とパーソナライズされたレコメンデーションがリスニング時間をさらに拡大し、通勤者が多い都市圏でオーディオブック市場を押し上げるでしょう。

オーディオブック市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロイヤルティおよびマージンへの圧力 | -1.2% | グローバル | 短期(2年以内) |

| 多言語権利の断片化 | -0.8% | 欧州およびアジアへの影響が最大のグローバル | 中期(3〜4年) |

| TelegramおよびストリームリッピングによるPiracy(著作権侵害) | -0.7% | 新興市場、特にラテンアメリカおよびアジア | 長期(5年以上) |

| 中東およびアフリカにおける支払い意欲の低さ | -0.3% | 中東およびアフリカ | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

ロイヤルティおよびマージンへの圧力

音楽団体や著者グループは、バンドルがユニットあたりのロイヤルティを低下させると主張し、プラットフォームに対して法廷で新たな会計モデルの弁護を強いています。Spotifyは2025年2月に米国での訴訟に勝訴しましたが、長引く紛争は運営コストを引き上げたり、新市場への参入を遅らせたりする可能性があります。中小規模の出版社にとって、予測不可能なロイヤルティ率は損益計画を複雑にし、実験的な音声フォーマットへの投資を遅らせることがあります。

多言語権利の断片化

翻訳、ナレーション、地域固有の商品化権の所有権が異なる主体に分散していることが多く、グローバル展開スケジュールを複雑にしています。欧州およびアジア市場が最も影響を受けており、単一の作品でも言語バリアントごとに個別の権利許諾が必要になる場合があります。交渉によりリードタイムと法的費用が膨らみ、AIナレーションがもたらす効率化の恩恵を部分的に相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

オーディオブック市場セグメント分析

デバイス別:

スマートスピーカーの急増がスマートフォンの優位性に挑戦スマートフォンは2025年のオーディオブック市場シェアの44.30%を占め、通勤者やマルチタスカーにとってデフォルトのリスニング手段としての役割を反映しています。しかし、スマートスピーカーが28.3%のCAGRで進化するにつれ、オーディオブック市場はデバイスの多様化に向かっています。ハンズフリーの音声コマンドがチャプターナビゲーションを容易にし、家族がアカウントを共有できる家庭向けプロファイルにより、リビングルームやキッチンでの利用が増加しています。ウェアラブルはワークアウト中の軽量再生をサポートすることでさらなるリーチを追加しています。並行して、車載インフォテインメントの統合が中級車のトリムにも登場し始めており、2031年までのモビリティ重視のコホートを対象としたオーディオブック市場規模の目標と一致しています。

タブレットやノートパソコンなどのセカンドスクリーンデバイスは補助的な役割にとどまり、教育用途でのノートテイクや同時読書を促進しています。オーディオブック市場がコネクテッドホームエコシステムにさらに組み込まれるにつれ、プラットフォーム開発者は電話、スピーカー、ダッシュボード間のシンクを最適化し、シームレスな再開ポイントを提供しています。このような相互運用性はセッション時間を延ばし、サービスプロバイダーのサブスクライバー維持率を向上させ、生涯価値を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:

サブスクリプションが単品購入モデルを揺るがす一回限りのダウンロードは2025年のオーディオブック市場規模の42億3,000万米ドルを占めましたが、サブスクリプションプランが26.5%のCAGRで上回るにつれてシェアの侵食に直面しています。バンドルモデルはサンプリングを促進し、平均リスナーは年間6.8タイトルを完聴しており、2023年の4.9タイトルと比較して増加しています。広告支援型ストリーミングは実験的な段階にとどまり、新興地域のコスト重視ユーザーを引き付けています。音声コンテンツの広告CPMは音楽より低いものの、ダイナミック広告挿入によりトピカルなプロモーションが可能となり、ユーザーあたりの収益を維持するのに役立っています。

出版社はチャネルのトレードオフを慎重に検討しています。ダウンロードはユニットあたりの粗利益率が高い一方、サブスクリプションアルゴリズムは古いカタログアイテムをキュレーションされたカルーセルに配置し、ロングテールの収益を復活させます。オーディオブック市場が拡大するにつれ、権利保有者はウィンドウイング戦術を採用し、ダウンロードのプレミアムウィンドウに続いてサブスクリプションへの組み込みを行い、フォーマット全体での収益を最大化しています。

ジャンル別:

ノンフィクションの勢いがフィクションのリードを縮小フィクションは2025年のオーディオブック市場で63.20%の収益シェアをリードし、連続ファンタジー、ロマンス、スリラーフランチャイズに牽引されました。AIナレーションにより出版社はより低コストで複数の声優を起用でき、没入感を高めています。一方、自己啓発から学術講義に至るノンフィクションタイトルは25.2%のCAGRを記録し、2031年までにフィクションとの差を縮小しています。教育出版社はコースシラバスから常緑のリスニングコンテンツを発掘し、ビジネス著者は基調講演ツアーに合わせて音声コンパニオンをリリースしています。

大学図書館がデジタルファースト調達方針を採用するにつれ、学術作品のオーディオブック市場規模が拡大しています。伝記や歴史のセグメントも加速しており、ナラティブジャーナリズムがコンテキスト的なサウンドデザインの恩恵を受けています。これらの変化は総じて収益源を多様化し、ベストセラー小説への依存を低減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米オーディオブック市場

北米は2025年の収益に44.90%を貢献しており、米国だけで出版社収入が20億米ドルに達し、前年比9%増となっています。長い通勤時間、高いスマートフォン普及率、およびサブスクリプションバンドルの早期導入により、同地域のオーディオブック市場は堅調な軌道を維持しています。図書館はデジタル貸出件数が記録的な水準に達しており、包括的なアクセス政策を支える公共部門の持続的な需要を示しています。

アジア太平洋オーディオブック市場

アジア太平洋地域は最も成長が速い地域であり、27.2%のCAGRを記録する見込みです。中国とインドは、中産階級の消費者が低コストのスマートフォンとデータプランを採用するにつれて、数量成長の中核を担っています。日本と韓国は高度なデバイスエコシステムを有しており、コネクテッドカーやスマートスピーカーがオーディオブック市場を後押ししています。北京語、ヒンディー語、韓国語によるローカルコンテンツ制作が拡大しており、多くの場合、グローバルプラットフォームと地域メディア企業とのパートナーシップを通じて行われています。

EMEA・ラテンアメリカオーディオブック市場

欧州は引き続き堅調であり、英国のオーディオブック市場は2023年に2億600万英ポンド(2億6,270万米ドル)を生み出し、前年比24%増となりました。北欧諸国では、オーディオブックがすでに出版社のデジタル収益の3分の1を占めています。スペイン語カタログに牽引されるラテンアメリカは、2025年までに音声コンテンツの総リスナー数で北米を上回ると予測されています。中東およびアフリカでは、権利処理の複雑さと支い意欲の低さが即時の規模拡大を制限し続けていますが、接続環境の改善とローカル音声人材のパイプライン整備が段階的な成長余地を示しています。

競合環境

確立されたプラットフォームは大きな規模の優位性を維持していますが、ストリーミングリーチとAI技術を武器にした新規参入者が競争を再形成しています。Audibleは2024年の収益の約63.4%を支配し、1億ダウンロードを超えるカタログと独占オリジナルプログラミングに支えられています。しかしSpotifyは、プレミアムアカウントにオーディオブック時間を追加することで広大な音楽ユーザーを転換し、同サービスの有料ユーザーの25%がこの機能を試したとnewsroom.spotify.comが報告しています。

RBmediaは2024年7月にDreamscape Mediaを買収するロールアップ活動を継続し、7,000タイトルを追加するとともに児童書とロマンスカテゴリーでの足場を強化しました。Storytelは欧州とインドで地域言語コンテンツを活用し、通信会社と提携してキャリア課金による決済の摩擦を排除しています。技術統合がオーディオブック市場の次の段階を定義しています:Audibleの音声複製ベータ版はナレーターがAIによる音声の複製を収益化できるようにし、SpotifyはElevenLabsと協力して多言語ナレーションを拡大しました。

学術ライセンス、没入型フルキャスト制作、スペイン語およびヒンディー語オーディエンス向けのローカライズされたオリジナルコンテンツにはホワイトスペースの機会が残っています。したがって、競争の激しさはカタログサイズだけから、制作の俊敏性、パーソナライゼーションアルゴリズム、言語サポートの幅へとシフトしています。

オーディオブック産業のリーダー企業

Amazon.com Inc.(Audible)

Storytel AB

Apple Inc.

Google LLC

Rakuten Kobo Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたオーディオブック市場企業

- Audible ( Amazon.com Inc.)

- Apple Inc.

- Google LLC

- Storytel AB

- Spotify AB

- Rakuten Kobo Inc.

- Scribd Inc.

- Penguin Random House

- Bookmate

- BookBeat AB

- Blackstone Publishing

- OverDrive Inc.

- HarperCollins Publishers

- Hachette Book Group

- Findaway Voices

- Dreamscape Media

- Podium Publishing

- RBmedia

- Tantor Media

- Downpour

オーディオブック市場における最近の業界動向

- 2025年5月:AudibleはAIナレーションおよび翻訳スイートを拡張し、100以上の合成音声を通じた多言語変換を出版社に提供しました(audible.com)

- 2025年3月:SpotifyはElevenLabsと提携し、29言語でAIナレーションタイトルを配信し、翻訳コストを削減しました(newsroom.spotify.com)

- 2025年2月:SpotifyはPodium EntertainmentおよびCrooked Lane Booksと提携し、SF・ファンタジーカタログを強化しました(thebookseller.com)

- 2024年11月:BloomsburyはSpotifyとグローバル配信協定を締結し、オーディオブックポートフォリオのリーチを拡大しました(bloomsbury.com)

オーディオブック市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本研究では、グローバルオーディオブック市場を、プロのナレーターによってナレーションされ、デジタル音声ファイルにエンコードされ、ダウンロード、ストリーミング、またはサブスクリプションライブラリを通じてオンデマンドリスニング向けに配信される、有料のフルレングスの文学・教育タイトルすべてと定義しています。Mordor Intelligenceによると、価値は出版社またはプラットフォームの収益実現時点で追跡され、2025年の一定の米ドル建てで表示されています。

スコープの除外:ポッドキャスト、ラジオドラマアーカイブ、またはその場でリアルタイム変換されるテキスト読み上げサービスはカウントしていません。

このレポートでカバーされるセグメント

- デバイス別

- スマートフォン

- ノートパソコンおよびタブレット

- スマートスピーカー

- パーソナルデジタルアシスタント

- 車載インフォテインメントシステム

- ウェアラブル

- 流通チャネル別

- 一回限りのダウンロード

- サブスクリプション型

- 広告支援型ストリーミング

- ジャンル別

- フィクション

- ファンタジー

- ロマンス

- ミステリー・スリラー

- ノンフィクション

- 伝記・歴史

- 自己啓発・ビジネス

- 教育・学術

- フィクション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- アジア太平洋その他

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 中東およびアフリカその他

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の出版社、流通業者、ナレーター、オーディオブックリスナーにインタビューを実施しています。構造化された通話と短いオンライン調査により、価格ポイント、カタログ更新サイクル、リスニング時間のシェア、地域のロイヤルティ構造を明確にし、二次情報源が残したギャップを埋め、議論のある前提を精緻化するのに役立てています。

デスクリサーチ

まず、音声出版社協会、米国著作権局の出荷申告、国際電気通信連合(ITU)およびGSMAのスマートフォン普及率ダッシュボード、欧州統計局の家庭メディアアクセス調査、国立図書館の貸出統計などの一次情報源からの公開データを収集します。企業の年次報告書(10-K)、投資家向け資料、信頼性の高い業界紙が、サブスクリプションの普及、カタログ成長、平均販売価格のトレンドに関する追加的なコンテキストを提供します。

これらの資料はD&B Hooversの収益スナップショットとDow Jones Factivaのニュースアーカイブで補完され、モデルの入力値を確定する前に企業の開示情報を独立した指標と照合することができます。挙げられた情報源は例示的なものであり、検証を完了するために他のいくつかのデータベースおよび政府の公表資料も検討されています。

市場規模の算定と予測

トップダウンアプローチでは、国内生産・貿易データ、リスナー普及率、ユーザーあたりの平均収益から世界の支出を再構築し、主要プラットフォームの収益やサンプリングされた平均販売価格×タイトル数量などの選択的なボトムアップスナップショットと照合します。モデルに投入される主要変数には、スマートフォンユーザーベース、総リスニングに占めるサブスクリプションシェア、タイトルリリース数、出版社のロイヤルティ取得率、地域の為替変動が含まれます。多変量回帰によりこれらの促進要因を将来に向けて予測し、技術(例:AIナレーション)が加速または停滞した場合の上振れまたは下振れシナリオをシナリオ分析で示します。ボトムアップの推定値が乖離する場合は、一次検証データを優先する加重平均によりトップダウンのベースラインに調整します。

データ検証と更新サイクル

承認前に、アナリストは外部ベンチマークに対して分散チェックを実施し、異常値にフラグを立て、2段階の内部レビューで外れ値を解決します。レポートは毎年更新され、合併、規制の変化、または主要な価格変動が軌道を変える場合には中間改訂を実施します。

Mordor Intelligenceのオーディオブック市場規模と他の公開予測との比較

各社が独自のコンテンツミックス、価格体系、予測サイクルを選択するため、公表数値はしばしば異なります。当社は有料のプロフェッショナル制作タイトルのみを対象とし、毎年更新し、透明性のある一定通貨建てで表示することで数値を固定しています。

主なギャップ要因には、音声ポッドキャストが含まれているかどうか、将来のユーザーあたりの平均収益(ARPU)がどの程度積極的に引き上げられているか、為替レートが変動した際にモデルがどの程度頻繁に更新されるかが含まれます。当社の厳格なスコープ、より厳密なARPUの段階設定、および毎年の更新により、ベースラインは保守的でありながら実行可能なものとなっています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 78億5,000万米ドル(2025年) | ||

| 87億米ドル(2024年) | グローバルコンサルタント会社A | ポッドキャストを含み、一次検証なしに26%のCAGRを適用 |

| 83億2,000万米ドル(2025年) | 産業誌B | 出荷額と均一ARPUから構築し、権利保有者とのクロスチェックが限定的 |

この比較は、コンテンツスコープとARPUロジックが整合されると、数値がMordorの数値に収束することを示しており、当社の測定された透明性のあるフレームワークが戦略的計画のための信頼性の高いベースラインを提供することを裏付けています。

レポートで回答される主要な質問

現在のオーディオブック市場規模はどのくらいですか?

2026年、オーディオブック市場規模は88億米ドルに達すると予測されています。

オーディオブック市場の主要プレーヤーは誰ですか?

Amazon.com, Inc.、Apple Inc.、Blackstone Audio, Inc.、BookmateおよびGoogle Play Booksがオーディオブック市場で事業を展開する主要企業です。

オーディオブック市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)中に最も高いCAGRで成長すると推定されています。

オーディオブック市場で最大のシェアを持つ地域はどこですか?

2025年、北米がオーディオブック市場で最大の市場シェアを占めています。

このオーディオブック市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、オーディオブック市場規模は88億米ドルと推定されました。本レポートは2019年、2020年、2021年、2022年、2023年、2024年のオーディオブック市場の過去の市場規模をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年のオーディオブック市場規模を予測しています。

最終更新日: