電子書籍市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.85 十億米ドル |

| 市場規模 (2031) | 23.6 十億米ドル |

| 成長率 (2026 - 2031) | 4.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

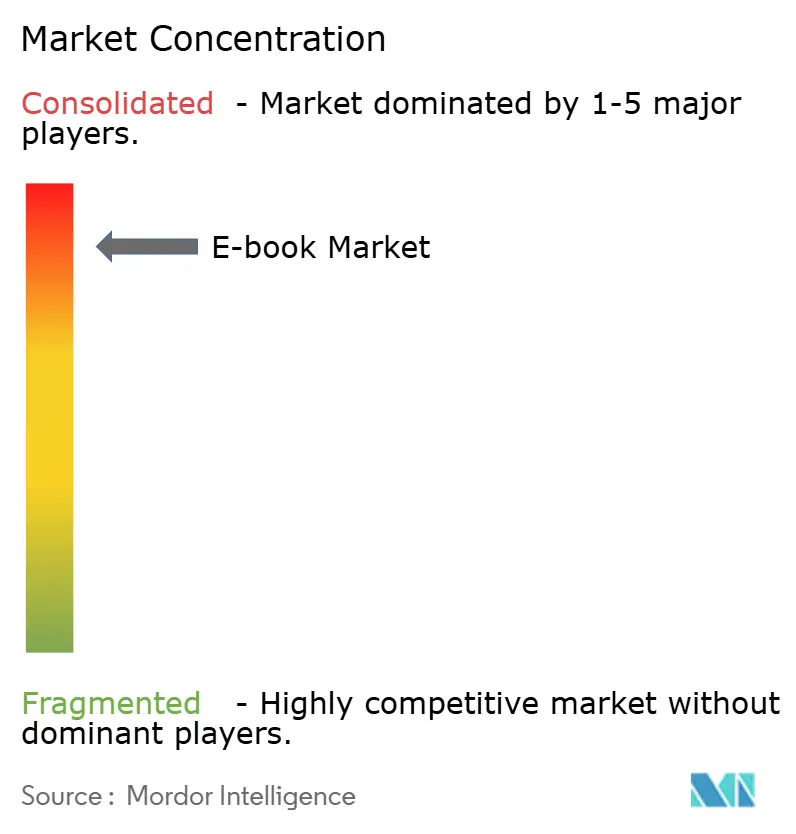

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による電子書籍市場分析

電子書籍市場規模は2025年のUSD 180億2,000万から2026年にはUSD 188億5,000万に成長し、2026年〜2031年にかけて4.6%のCAGRで2031年までにUSD 236億に達すると予測されています。サブスクリプション主導のビジネスモデル、機関ライセンスの勢い、モバイルファーストの読書習慣は、電子書籍市場を形成する最も強力な三つの力です。収益の予測可能性が、インタラクティブ教科書やウェブトゥーン連載などプラットフォームネイティブな体験への出版社投資を支えています。スマートフォンの普及がマイクロトランザクションの実験やソーシャルディスカバリー機能を促進し、読者エンゲージメントを深めています。一方、ブロックチェーンを活用した権利管理が著者への報酬支払いの効率化を始めており、デジタル印税をめぐる長年の紛争を緩和しつつあります。競争の激しさは中程度であり、AmazonのKindleエコシステムが基盤プラットフォームであり続けていますが、アジア太平洋地域の地域的な新興企業や図書館中心のベンダーが独占支配への道筋を侵食しています。

レポートの主な要点

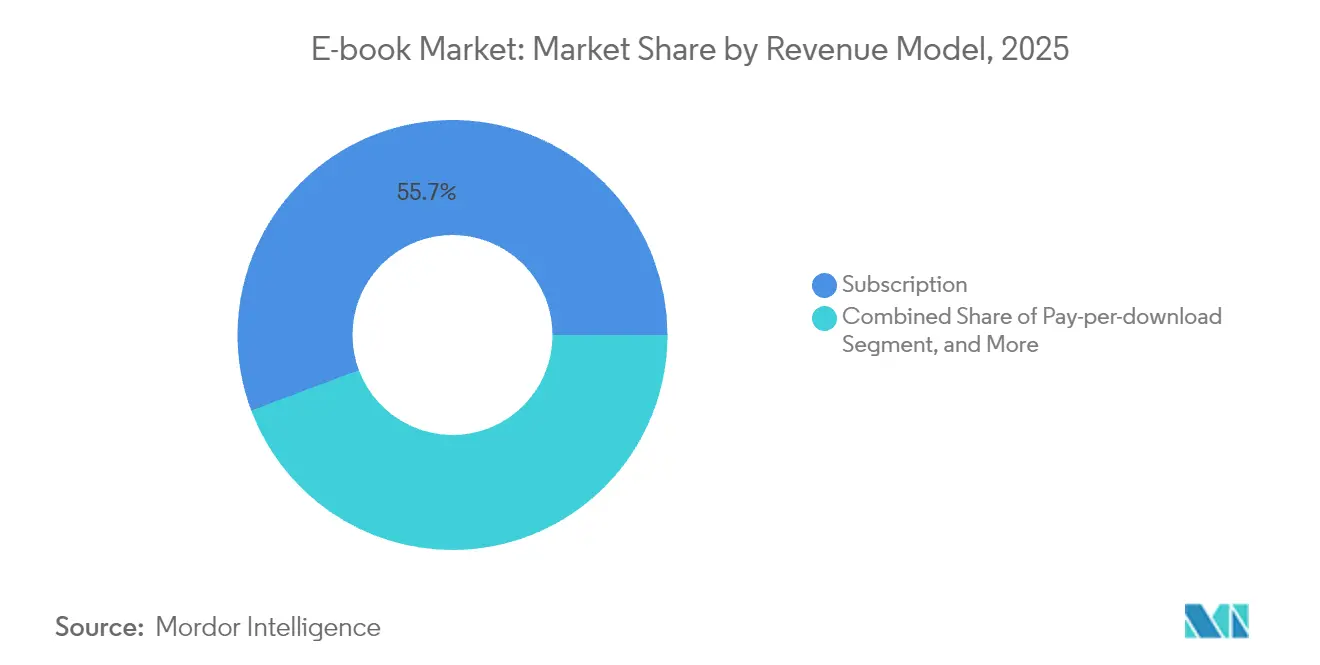

- 収益モデル別では、サブスクリプションプラットフォームが2025年の電子書籍市場シェアの55.72%を占め、機関ライセンス収益は2031年にかけて5.05%のCAGRで拡大しています。

- ジャンル別では、フィクションが2025年の電子書籍市場において44.02%のシェアでトップを占め、コミック・グラフィックノベルが4.88%のCAGRで最も速い拡大を見せています。

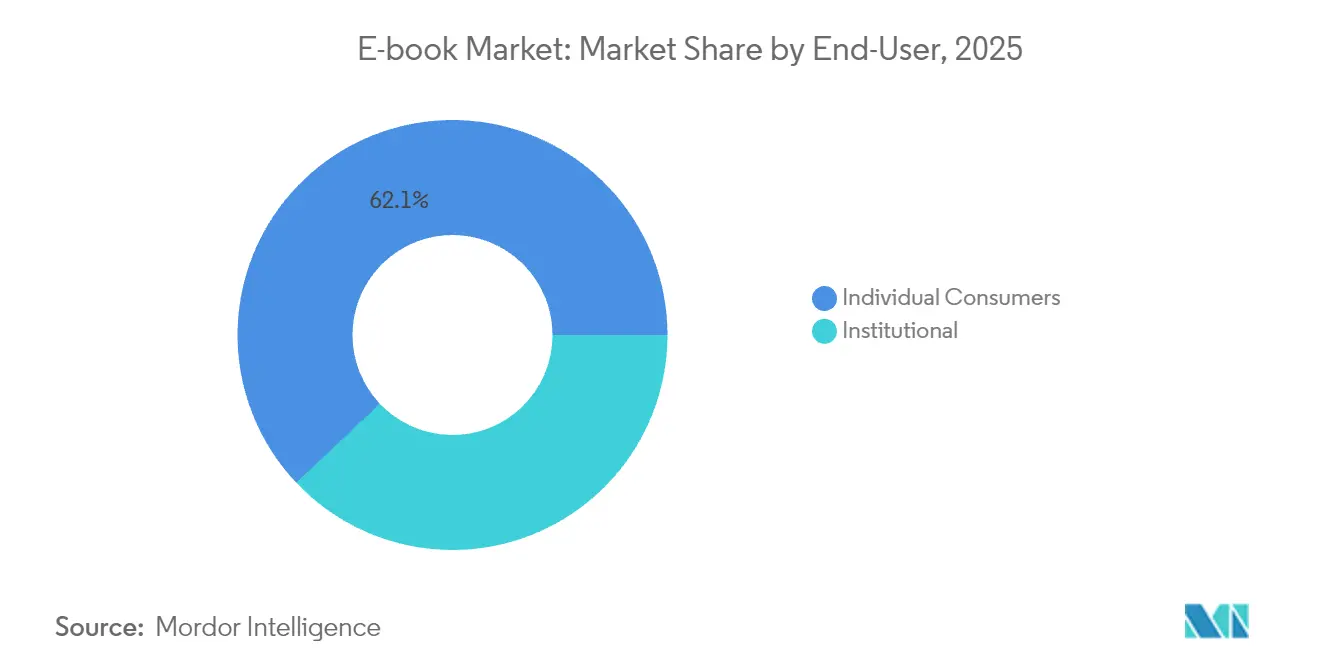

- エンドユーザー別では、個人消費者が2025年の電子書籍市場規模の62.05%を占め、公共図書館の需要が2031年にかけて5.32%のCAGRで増加しています。

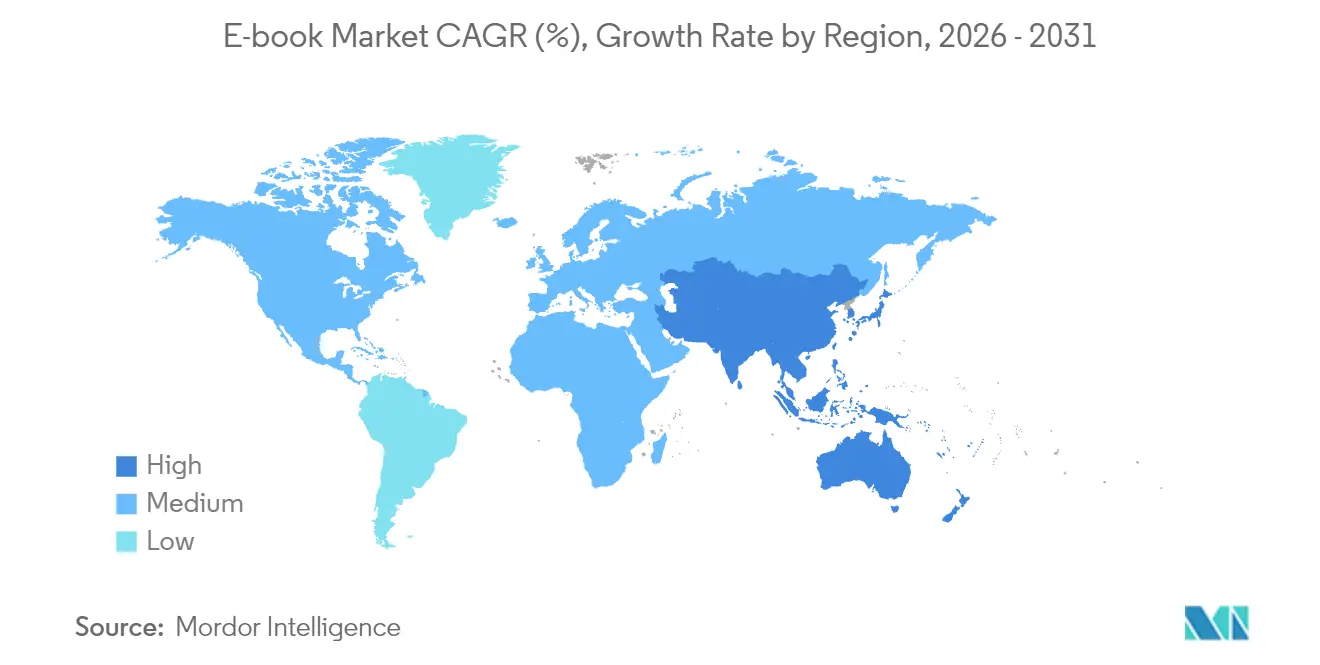

- 地域別では、北米が2025年の電子書籍市場シェアの39.45%を占め、アジア太平洋地域が4.72%のCAGRで最も高い地域成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル電子書籍市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルデバイスの普及拡大 | +1.2% | グローバル(特にアジア太平洋地域で最大の影響) | 中期(2〜4年) |

| グローバルインターネット接続の拡大 | +0.8% | グローバル(新興市場に重点) | 長期(4年以上) |

| デジタル教育・eラーニングの成長 | +1.1% | 北米および欧州が中核、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| サブスクリプション型読書プラットフォームの採用拡大 | +1.3% | グローバル(北米および欧州主導) | 中期(2〜4年) |

| ブロックチェーンを活用した権利管理とマイクロペイメント | +0.6% | グローバル(先進国市場での早期採用) | 長期(4年以上) |

| CRMデータと連携した出版社D2Cストアフロントの統合 | +0.4% | 主に北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルデバイスの普及拡大

スマートフォンの普及が、デジタル読書の中心を専用電子書籍リーダーから常時接続のハンドセットへと移行させています。出版社はこの現実を活かし、短編コンテンツのエピソード配信、縦スクロールへの最適化、毎日の読書ストリークを強化するゲーミフィケーション要素の組み込みを行っています。ディスプレイメーカーはグレアフリーOLEDスクリーンと適応型リフレッシュレートを改良し、長時間の読書セッション中の目の疲労を軽減しています。AIを活用したレコメンデーションエンジンの台頭がアプリ内のディスカバリーをさらにパーソナライズし、完読率とセッションあたりの平均読書時間を向上させています。ハンドセットの買い替えサイクルが速いアジア太平洋地域では、プレミアムデバイスに読書アプリがプリインストールされ、電子書籍市場へのデフォルトの入口が生まれています。[1]WEBTOON Entertainment Inc.、「2025年第1四半期財務結果」、webtoon.com

グローバルインターネット接続の拡大

次世代ブロードバンドの展開と5Gバックホール投資が、帯域幅コストによって歴史的に制約されてきた市場の潜在的な顧客層を拡大しています。GSMAのデジタルネーションズフレームワークは、アジア太平洋地域の18の政府が経済競争力の柱としてユビキタスカバレッジを優先していることを示しています。[2]GSMA Intelligence、「アジア太平洋地域のデジタルネーションズ」、gsma.com より高速で安価な接続により、出版社は高解像度のアートワーク、音声スニペット、短尺動画を許容できないロード時間をかけることなく埋め込めるようになっています。地域の帯域幅品質に連動した動的価格設定も普及しつつあり、低速ネットワークの読者は低ビットレートパッケージを低価格で選択でき、インフラの現実を尊重しながらアクセシビリティを維持しています。接続性の向上はクラウド同期の障壁も取り除き、複数デバイス間でのシームレスな進捗トラッキングを実現しています。

デジタル教育・eラーニングの成長

教育機関は今や、電子書籍の統合を補助的なフォーマットとして扱うのではなく、学習管理システムに直接組み込んでいます。米国の大学調達予算は、陳腐化した印刷物の在庫を回避するために恒久的な更新を保証する複数年間のデジタルコンテンツ契約を組み込む割合が増えています。インタラクティブ教科書に埋め込まれた適応型評価モジュールが学生の理解度をリアルタイムで計測し、教員が介入すべき箇所を示しています。企業研修部門も学術界を模倣し、従業員がオンデマンドでアクセスできるスキルベースのライブラリを整備し、能力習得までの時間を短縮しています。こうした機関としてのコミットメントが季節性を低減し、学術出版収益の変動性を小さくして、電子書籍市場規模の防御的な特性を高めています。観察によれば、教科書出版社は全体的な教育コンテンツの消費が増加する中でも、印刷物の販売が二桁台の減少を報告しています。

サブスクリプション型読書プラットフォームの採用拡大

出版社の経済モデルが一回限りの購入から定期収益へと移行しており、より充実したライフタイムバリューの算定と積極的な顧客獲得への支出が可能になっています。PublishDriveのEverandサービスは、地理的なカバレッジを拡大しながら年換算収益でUSD 1億2,500万を突破し、このモデルの可能性を体現しています。ただし、読者の手頃な価格設定と著者への公平な収益分配のバランスを取ることは依然として議論を呼んでおり、サブスクリプションプールのアルゴリズム配分がニッチなタイトルの収益を圧迫する可能性があります。これに対応して、ハイブリッドプラットフォームはコアサブスクリプションにマイクロフィーを上乗せしてベストセラー章への早期アクセスを付与する「アドオンアンロック」を提供するようになっています。この段階的アプローチが解約リスクを抑制しながら、厳格な読み放題モデルでは生まれなかった追加収益を生み出しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子書籍販売者と著者間のプライバシーおよび著作権の問題 | -0.7% | グローバル(GDPRにより欧州での影響が最大) | 短期(2年以内) |

| 新興市場における紙の書籍への根強い嗜好 | -0.9% | アフリカ、ラテンアメリカ、およびアジアの一部の新興市場 | 長期(4年以上) |

| 電子書籍リーダーエコシステム間の相互運用性の制限 | -0.5% | グローバル(特に北米および欧州での影響) | 中期(2〜4年) |

| スクリーンタイム削減への取り組みを促進するデジタル疲労 | -0.4% | 先進国市場(主に北米および欧州) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子書籍販売者と著者間のプライバシーおよび著作権の問題

デジタル著作権管理とデータ利用をめぐる複雑さが、流通エコシステムの断片化を脅かしています。欧州の規制当局はGDPRに基づく制裁を執行しており、準拠したインフラの維持に苦慮している小規模出版社の年間デジタル収益の10%以上を吸収する可能性があります。コントロールドデジタルレンディングに関する訴訟は公正使用の境界線をめぐる曖昧さが残っていることを浮き彫りにし、機関の購買決定を遅らせ、図書館チャンネルにおける近期の電子書籍市場成長を抑制しています。著者たちは、AI企業が同意なしに全文をスクレイピングしているかどうかをますます疑問視しており、ジョンズ・ホプキンス大学出版局などの先進的な採用者は、モデルトレーニングに対する補償を保証する明示的なAIライセンスフレームワークを策定しています。先進的な出版社は、各コピーがいつ、どこで、どのようにアクセスされたかを記録するコンテンツトランザクションのブロックチェーンタイムスタンプを探求し、透明性と監査可能性を高めています。

新興市場における紙の書籍への根強い嗜好

有形の読書体験への文化的な愛着、断続的な電力供給、外貨建てのサブスクリプション料金が複合的に作用し、発展途上地域で物理的なフォーマットを維持させています。印刷物は依然として強固であり、5年連続のグローバルな部数成長が、スクリーンが紙を完全に凌駕していないことを証明しています。デジタルインフラが信頼性に欠けるか存在しないため、地域の小売ネットワークや学校の調達方針は今もハードコピーの教科書に多くの予算を割いています。例えばラテンアメリカの農村部では、タブレット1台あたりの学生共有率が3人を超えており、個人的な学習時間を損なっています。インフレの波もUSD建ての定期デジタル料金へのコミットメントに対する家計の意欲を損ないます。そのため、出版社は低コストのペーパーバックと軽量なePubファイルを合わせて展開する二重フォーマット戦略を採用し、需要の不確実性をヘッジしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益モデル別:サブスクリプションの強みと機関ライセンスの上昇余地

サブスクリプションサービスは2025年収益の55.72%を占め、電子書籍市場拡大の原動力であり続けています。そのデータリッチな環境が新シリーズのアルゴリズム的な委託に活用され、タイトルが事前に適格な読者層を持った状態でデビューすることを可能にしています。主に図書館と企業研修ポータルから成る機関ライセンスは最も急速な勢いを見せており、高いユーザーあたり支出を基盤として5.05%のCAGRで成長しています。このアップトレンドは、ユーザー数が消費者向けサブスクリプションを下回るものの、電子書籍市場規模に意義深く貢献しています。ダウンロード課金制は恒久的なアクセスが必須とされる学術的な専門書や専門参考文献に残存し、フリーミアムモデルは広告インベントリの収益化やソーシャルシェアアクション後の章のアンロックによってコスト感応度の高い地域で普及しています。

出版社はリアルタイムの正誤表修正やマルチメディアのアドオンでデジタルバックリストを更新する「コンテンツアズアサービス」を中心にワークフローを構築しています。このライフサイクル延長が収益認識を平滑化し、カタログの耐久性を強化しています。プラットフォームにとって、サブスクリプション解約管理は一つの科学となっており、予測分析が離脱しつつある読者をフラグアップし、解約リスクがピークに達する前にキュレートされたプッシュ通知やロイヤルティリワードが届くようにしています。統合された決済レールがティアアップグレードを簡素化し、ヘビーリーダーをオーディオブックやグラフィックコンテンツをバンドルしたプレミアムプランへと誘導しています。これらの施策がエンゲージメントの向上によってサブスクリプションフォーマットの電子書籍市場シェアを年々高める好循環を強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

ジャンル別:フィクションの優位性とコミックの加速

フィクションは2025年のジャンル収益の44.02%でリーダーシップを維持し、クロスプラットフォームフランチャイズと同日デジタルリリースの迅速な採用によって支えられています。高額なマーケティングは依然として小説のスクリーン化パイプラインを中心に展開しており、ストリーミングプラットフォームがデジタル読者層の加速剤として機能しています。フィクションの規模にもかかわらず、コミック・グラフィックノベルはモバイルスクロールを容易なナラティブの流れに変換するウェブトゥーンプラットフォームに支えられ、より速い4.88%のCAGRを記録しています。連載配信スケジュールがファンを毎週引き戻し、プラットフォームの評価を支えるアクティブユーザー指標を著しく向上させ、電子書籍市場規模を拡大させています。

教育出版社はアセスメントを組み込むことでノンフィクションの関連性を高め、専門・技術マニュアルはモジュール式の章販売を採用して多忙な専門家に対応しています。伝記・回顧録タイトルには今やインタラクティブなタイムラインと一次資料文書が含まれ、競合するポッドキャストとの差別化を図っています。一方、子ども向けおよびヤングアダルトカテゴリーは、ゲーミフィケーションされたストーリーテリングとボイスアシスト読み上げモードの急速な普及を示し、家族の購買バスケットを広げています。このジャンルの多様化が収益集中リスクを軽減し、いずれかのコンテンツ垂直市場における循環的な変動から電子書籍業界を守っています。

エンドユーザー別:消費者の数量と機関の速度

個人読者は引き続きタイトルの大部分を購入またはストリーミングしており、2025年の支出の62.05%を占めています。それにもかかわらず、図書館、大学、企業はより速いペースで予算を拡大しており、合算支出に5.32%のCAGRをもたらしています。各機関ライセンスは消費者版の3〜5倍のコストになる可能性があり、電子書籍市場を直接押し上げています。公共図書館のコンソーシアムは計量アクセス条件を交渉し、データダッシュボードを使ってホールド率を最適化しながら利用者の需要と予算の上限のバランスを取っています。企業研修部門は購入したテキストに認定資格クイズを埋め込み、従業員の完了とスキル移転を検証しています。

消費者サイドでは、セグメント化が深まっており、コスト重視の読者は読み放題サブスクリプションに引き寄せられ、コレクターは著者の注釈付きのデラックスデジタルエディションにプレミアムを支払っています。子どもの家庭での利用は学校の休暇期間中に急増し、出版社は読解力演習を組み込んだ季節限定のアクティビティバンドルをリリースするよう促されています。ヤングアダルト層はライブ著者チャットやファンアートコンテストなどのコミュニティオーバーレイを好み、サブスクリプションプラットフォームはこれをセッション時間の延長に活用しています。これらのマイクロセグメント戦略が、見落とされていた需要の余地を解放することで電子書籍市場規模を全体的に拡大しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年も39.45%のシェアを維持しており、定着した電子書籍リーダーの習慣、高いブロードバンド普及率、図書館・学術購買者の密なエコシステムがその背景にあります。主要プラットフォームは、章の要約とオンザフライの段落翻訳を行うAI生成の読書アシスタントに投資しており、時間のかかる専門家のエンゲージメントを高めています。プラットフォームの排他性に関する規制調査はまだ構造的な是正措置を生み出していませんが、買収戦略を抑制し、既存企業が積極的なコンテンツ囲い込みより顧客中心の機能強化に注力するよう促しています。

アジア太平洋地域は2031年にかけて4.72%のCAGRで最も速い地域拡大を記録しており、スマートフォンの普及と柔軟なモバイル決済システムがその原動力となっています。日本のデジタルマンガ収益は2020年以来倍増し、韓国のウェブトゥーンはドラマやゲームへの適応によって継続的なIP価値を付加し、消費者を原作タイトルへ回帰させています。GSMAはシンガポール、韓国、オーストラリアがほぼ完全な5Gカバレッジを達成していることに注目しており、帯域幅を多く使うインタラクティブブックに対して肥沃な土壌を作り出しています。東南アジアのスタートアップは1章を数セントで販売するサシェ価格設定を実験し、手頃さを広げ電子書籍市場を押し上げています。

欧州は機関のデジタル化義務と国境を越えたコンテンツ規制を背景に着実に成長しています。GDPRへの準拠が消費者の信頼を高め、サブスクリプションのコンバージョン率を向上させている一方、コストのかかるデータ管理のセーフガードを課しています。多言語要件が出版社にローカライゼーションのタイムラインを短縮するAI翻訳パイプラインへの投資を促しています。ドイツとオランダのブロックチェーンパイロットは透明なロイヤルティ支払いをテストしており、支払いサイクルを数ヶ月から数日に短縮することを目指しています。一方、英国はブレグジット後のライセンスの複雑さをナビゲートしながら、堅牢な独立系出版シーンを活用して印刷オンデマンドのアドオンを統合した直接読者向けバンドルを実験しています。

競争環境

市場集中度は中程度です。Amazonはデバイス、ストアフロント、クラウドインフラにわたって比類のない規模を誇っていますが、地域の挑戦者がその影響力を希薄化させています。WEBTOONはクリエイターファーストの収益分配と専用のモバイルユーザーインターフェースを活用し、連載コミックを支配しており、Disneyとの著名なパートナーシップを経て英語圏でのリーチを拡大しています。Rakuten Koboはオープンエコシステム戦略に注力し、NetGalleyと協力してレビュアーコミュニティ向けの事前デジタルコピーを効率化しています。[3]Rakuten Kobo、「Instapaperとの統合に関するお知らせ」、kobo.com AppleとGoogle LLCは読書時間をより大きなアプリおよびメディアバンドル内に組み込むことで収益化し、広範なプラットフォームの粘着性を高めています。

出版社はコンソーシアム交渉とファーストパーティの消費者データを保持する直販マイクロサイトを通じてプラットフォームの影響力に対抗しています。AI生成のオーディオブックと章の要約が制作タイムラインを短縮し、バックリストの大規模な収益化を可能にしています。新興のブロックチェーンユーティリティは不変のロイヤルティトラッキングを約束していますが、取引手数料が大量採用の障壁として残っています。地域のサブスクリプションスタートアップがハイパーローカルなディスカバリーエンジンを展開し、グローバルな大手が歴史的に見落としてきた地方語のカタログをキュレートすることで、電子書籍市場シェアを確実に獲得しています。全体として、競争のダイナミクスは伝統的な所有特典とサブスクリプションの利便性を組み合わせたハイブリッドアプローチを支持しており、プラットフォームの差別化はパーソナライゼーションアルゴリズムとクロスメディアの相互運用性に依存するものとなっています。

電子書籍業界のリーダー企業

Amazon.com, Inc.

Rakuten Kobo Inc.

Apple Inc.

Barnes and Noble, LLC

Smashwords, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:WEBTOONとDisneyが100作品のマーベルおよびスター・ウォーズタイトルを縦スクロール式ウェブコミックに適応させることに合意し、このフォーマットへの主流としての認知を裏付けました。

- 2025年7月:ジョンズ・ホプキンス大学出版局が同社カタログに対する業界初のAIモデルトレーニングライセンスを締結し、大規模言語モデルの利用に対する報酬を公式化しました。

- 2025年4月:NetGalleyが事前レビュー用コピーのための直接「Koboに送信」ワイヤレス配信を有効化し、出版社からレビュアーへのワークフローを強化しました。

- 2025年4月:AmazonがKindle内にAI生成の「リキャップ」機能を導入し、複雑なシリーズの凝縮されたストーリーアークを提供することで休眠状態の読者を再度引き込んでいます。

グローバル電子書籍市場レポートの調査範囲

電子書籍とは、デジタル形式で書かれた、またはデジタル形式に変換された書籍であり、コンピュータやモバイルデバイスで使用されます。

本調査の範囲は、地域別(北米(米国およびカナダ)、欧州(スペイン、英国、ドイツ、フランス、イタリア、その他の欧州)、アジア太平洋(中国、インド、日本、その他のアジア太平洋)、ラテンアメリカ、中東・アフリカ)にセグメント化された市場分析に焦点を当てています。

市場規模と予測は、上記すべてのセグメントについて金額ベース(USD)で提供されます。

| サブスクリプション(読み放題) |

| ダウンロード課金制 |

| フリーミアム・広告支援型 |

| 機関ライセンス |

| フィクション |

| ノンフィクション |

| 教育・学術 |

| コミック・グラフィックノベル |

| 専門・技術 |

| 個人消費者 | 成人 |

| 子ども・ヤングアダルト | |

| 機関 | K-12学校 |

| 高等教育 | |

| 企業・専門職トレーニング | |

| 公共図書館 |

| 北米 | 米国 | |

| カナダ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南アメリカ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 収益モデル別 | サブスクリプション(読み放題) | ||

| ダウンロード課金制 | |||

| フリーミアム・広告支援型 | |||

| 機関ライセンス | |||

| ジャンル別 | フィクション | ||

| ノンフィクション | |||

| 教育・学術 | |||

| コミック・グラフィックノベル | |||

| 専門・技術 | |||

| エンドユーザー別 | 個人消費者 | 成人 | |

| 子ども・ヤングアダルト | |||

| 機関 | K-12学校 | ||

| 高等教育 | |||

| 企業・専門職トレーニング | |||

| 公共図書館 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南アメリカ | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南アメリカ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| インドネシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答している主要な質問

2026年の電子書籍市場規模はいくらですか?

電子書籍市場規模は2026年にUSD 188億5,000万です。

2031年までの電子書籍の期待成長率はどのくらいですか?

市場は4.6%のCAGRで拡大し、2031年までにUSD 236億に達する予測です。

現在、出版社にとって最も収益性の高い収益モデルはどれですか?

サブスクリプションサービスは55.72%の市場シェアを占め、安定した定期収益を生み出しており、最も収益性の高いモデルです。

電子書籍の採用が地域的に最も速く成長しているのはどこですか?

モバイルファーストの読書習慣が普及する中、アジア太平洋地域が予測4.72%のCAGRでリードしています。

従来のフィクションよりも急速に拡大しているジャンルはどれですか?

コミック・グラフィックノベルがウェブトゥーン連載に支えられ、4.88%のCAGRで成長チャートのトップを占めています。

図書館が将来の市場成長にとって重要である理由は何ですか?

公共図書館は5.32%のCAGRでデジタル予算を増加させており、機関収益ストリームを押し上げる複数ユーザーライセンスを購入しています。

最終更新日: