音楽ストリーミング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

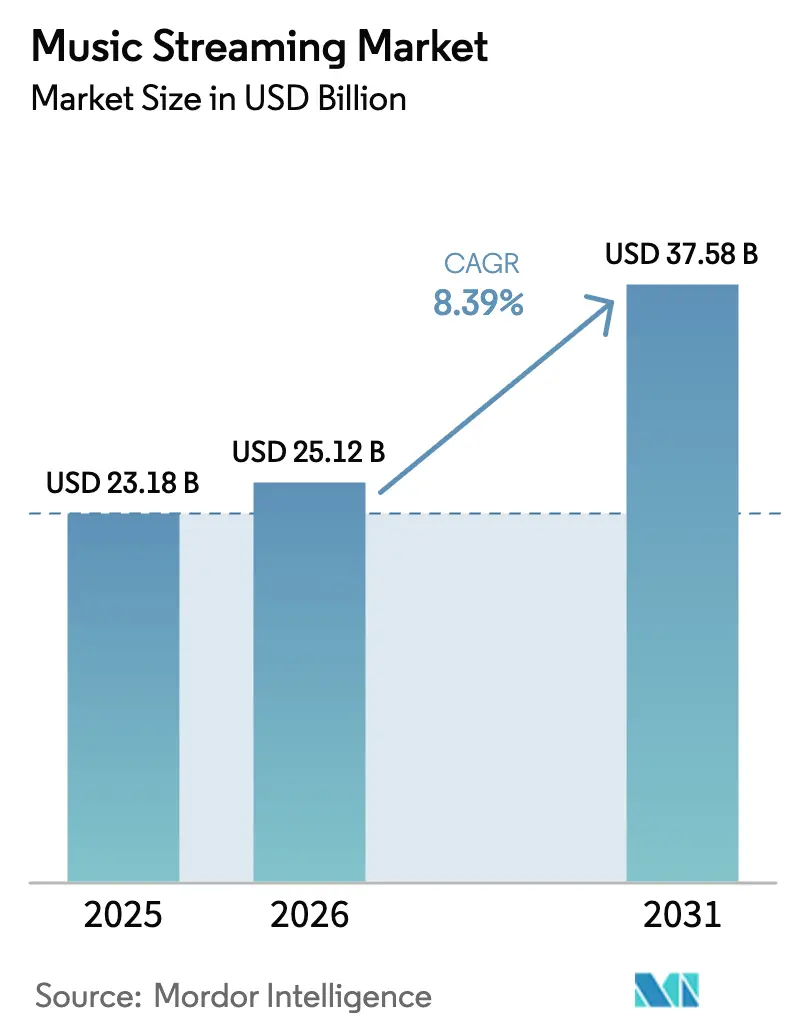

| 市場規模 (2026) | 25.12 十億米ドル |

| 市場規模 (2031) | 37.58 十億米ドル |

| 成長率 (2026 - 2031) | 8.39% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

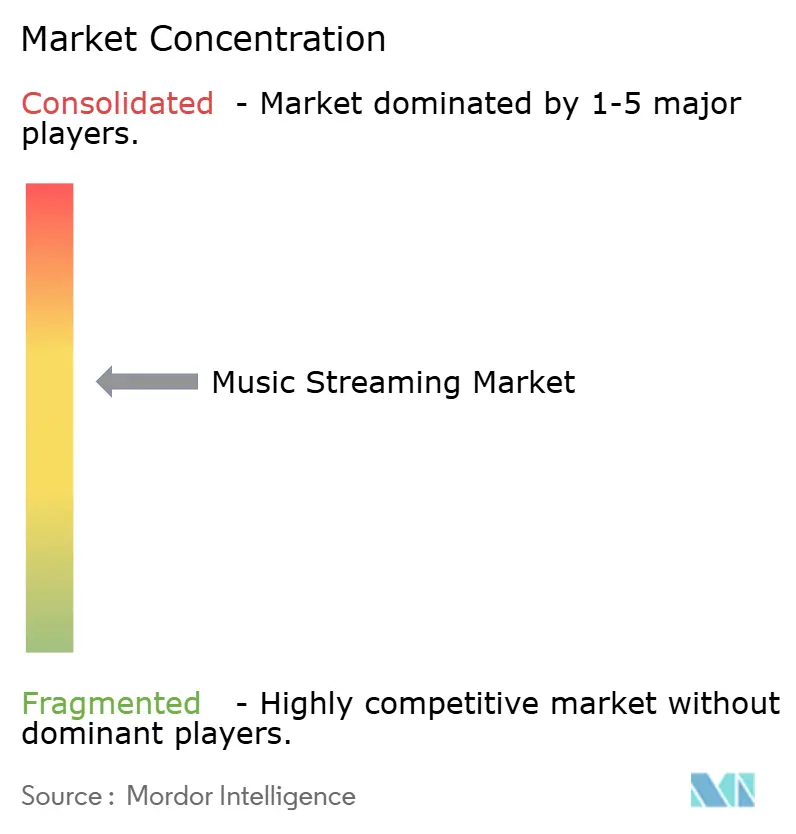

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音楽ストリーミング市場分析

音楽ストリーミング市場規模は、2025年の231億8,000万米ドルから2026年には251億2,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR 8.39%で2031年までに375億8,000万米ドルに達すると予測されています。2024年には加入者総数が7億5,200万人を超え、ストリーミングはすでに録音音楽収益全体の69%を占めており、グローバル音楽経済におけるこのチャネルの中心的役割を裏付けています [2]Mark Sutherland、「ストリーミング加入者数が7億5,200万人に急増」、Music Week、musicweek.com 。AIによるキュレーション型ディスカバリー、プレミアムロスレスオーディオ、および通信事業者バンドルがユーザーの期待を再定義し、乗り換えコストを低下させる中、競争の激しさは増しています。成長パターンは分岐しており、北米が最大の地域シェアを維持する一方、中東・アフリカなどの新興地域はモバイルファーストのアクセスと低価格プランにより二桁成長を遂げています。同時に、ライセンス料の上昇とファン中心のロイヤルティモデルを求めるアーティストからの圧力の高まりが利益率を圧迫し、プラットフォームは新たな収益手段の模索を余儀なくされています。

主要レポートのポイント

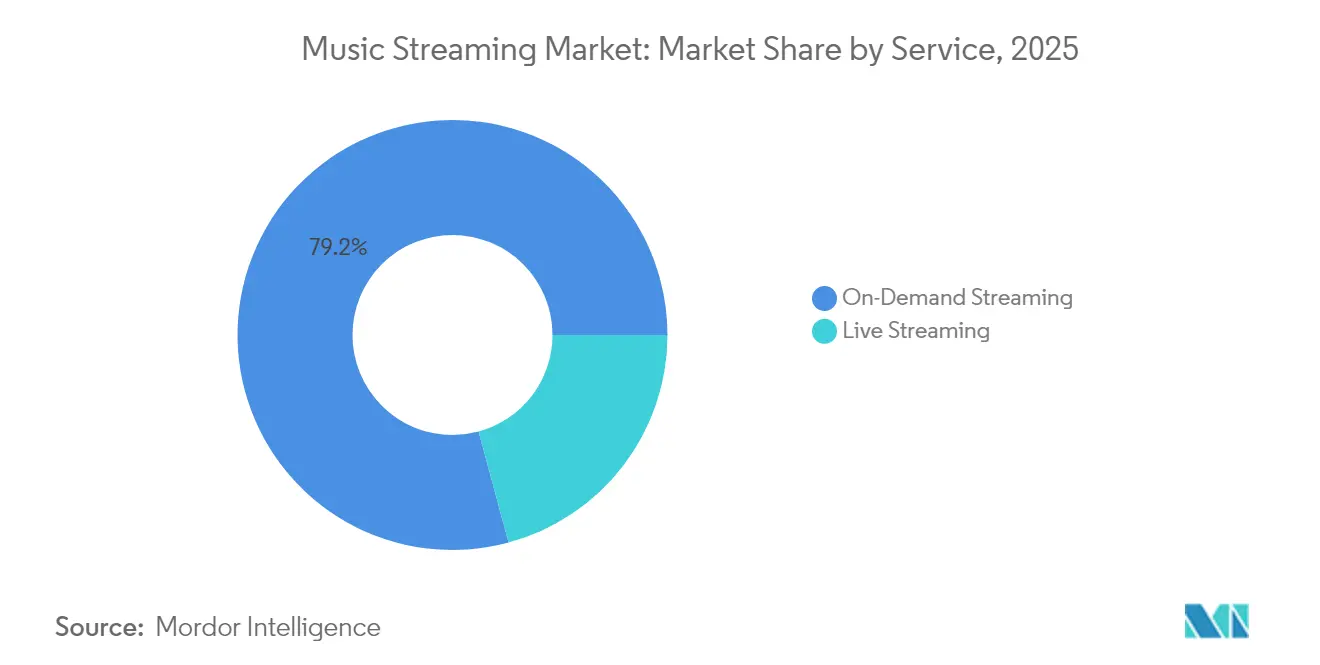

- サービス別では、オンデマンドストリーミングが2025年の音楽ストリーミング市場シェアの79.20%をリードし、ライブストリーミングは2031年にかけてCAGR 15.12%で拡大しています。

- 収益モデル別では、サブスクリプション層が2025年の音楽ストリーミング市場規模の64.20%を占め、広告支援型オプションは2026年〜2031年にかけてCAGR 8.72%で拡大すると予測されています。

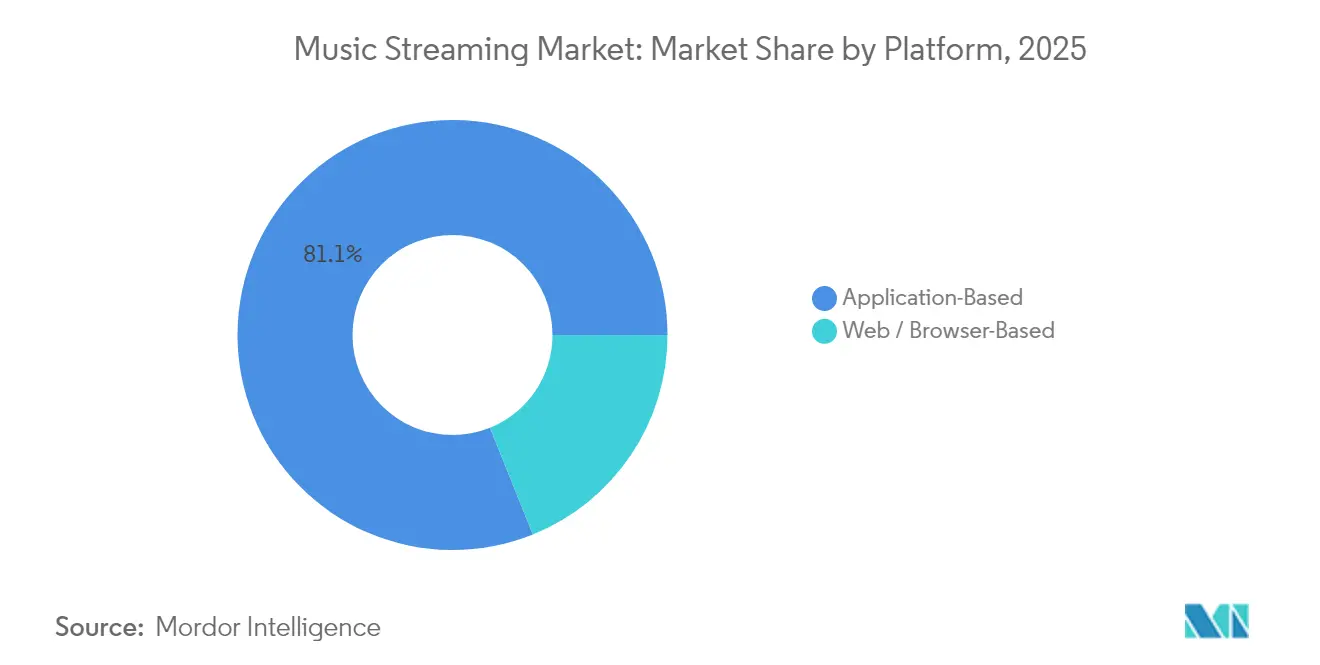

- プラットフォーム別では、アプリケーションベースのリスニングが2025年の音楽ストリーミング市場規模の81.10%のシェアを占め、ブラウザベースのアクセスはCAGR 9.94%で成長すると予測されています。

- コンテンツタイプ別では、オーディオが2025年の音楽ストリーミング市場の74.20%のシェアで支配的であり、ビデオの利用はCAGR 11.52%で拡大する見込みです。

- エンドユーザー別では、個人リスナーが2025年に62.10%のシェアを占め、商業セグメントが2031年にかけてCAGR 13.56%で最も速いペースで成長しています。

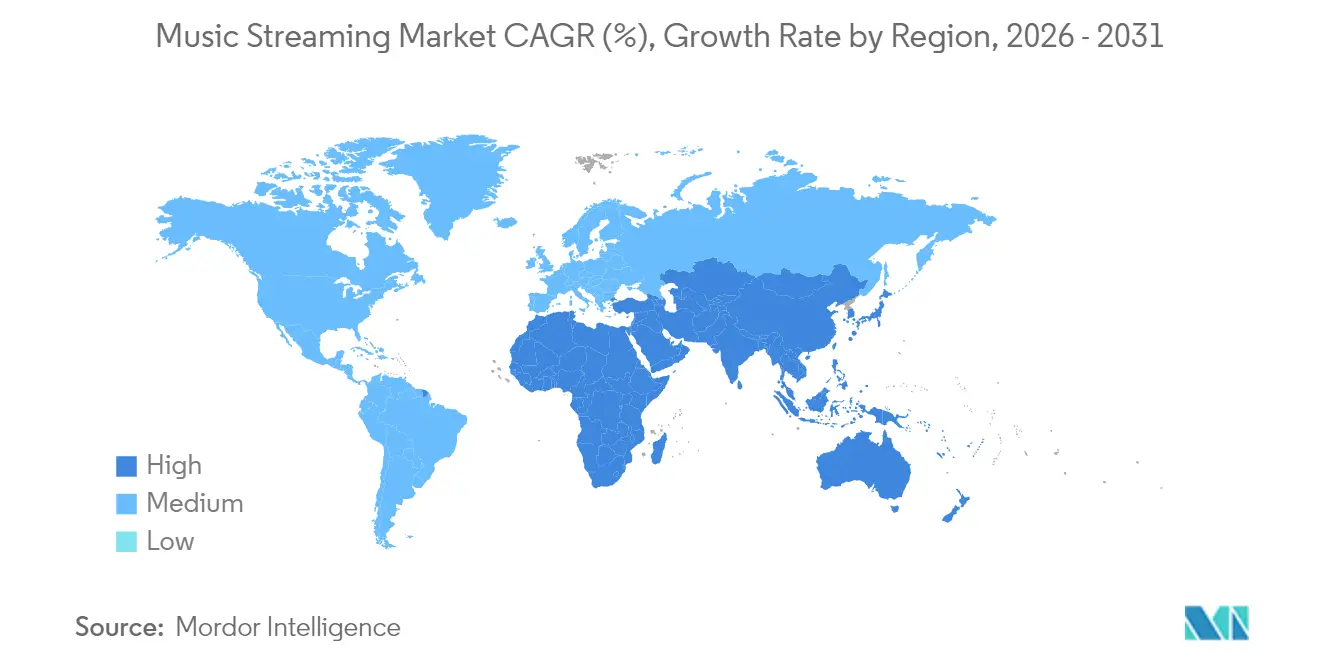

- 地域別では、北米が2025年の音楽ストリーミング市場シェアの33.40%を獲得しましたが、中東・アフリカ地域はCAGR 16.90%に向けて順調に推移しています。

- Spotify、Apple Music、Amazon Music、Tencent Music EntertainmentおよびYouTube Musicは2024年のグローバル収益の72%を合計で保有しており、Spotify単独でmusicweek.comにおける32.2%のシェアを占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル音楽ストリーミング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興市場における有料サブスクリプションの急増 | +2.5% | 東南アジア、中東・北アフリカ、サブサハラアフリカ、ラテンアメリカ | 中期(2〜4年) |

| ポッドキャストおよび音声コンテンツの統合 | +1.2% | 北米、欧州 | 短期(2年以内) |

| 通信事業者バンドル型ストリーミングプラン | +1.8% | アフリカ、中東、南アジア | 中期(2〜4年) |

| 5G対応ロスレスおよび空間オーディオ | +0.9% | 欧州、北米、東アジア | 長期(4年以上) |

| AIによるキュレーション型パーソナライゼーション | +1.1% | グローバル | 短期(2年以内) |

| コネクテッドカー統合 | +0.6% | 北米、欧州、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場における有料サブスクリプションの爆発的成長

東南アジア、中東・北アフリカ、サブサハラアフリカにおける加入者の増加は、2024年の新規ユーザーの78.4%がこれらの地域から生まれたことで、音楽ストリーミング市場を再形成しています。スマートフォン普及率の上昇、低廉なデータプラン、および文化的にローカライズされたカタログが、物理的フォーマットが普及しなかった地域での正式な採用を加速させています。中国のプラットフォームは1億9,000万人の有料リスナーを数え、インドの有料ユーザー層は依然として人口の2%未満ですが年率22%以上で拡大しており、中東・北アフリカでは録音音楽収益の99.5%がストリーミングから生まれています。多言語インターフェースのアップグレード、オフラインキャッシング、日次マイクロプライシング、およびプリペイドギフトコードが参入障壁を引き続き低下させています。その結果、主要サービスはユーザー一人当たりの平均収益(ARPU)が控えめであっても二桁成長を報告しており、新興地域が2030年までに絶対的な加入者増加の大部分をもたらす位置づけとなっています。

ポッドキャストおよび非音楽オーディオの統合が平均利用時間を牽引

ポッドキャストと楽曲を並行して配信するプラットフォームは、セッション時間が41%向上しており、この指標は広告在庫とチャーン削減の両方に密接に関連しています [3]Frontiers編集委員会、「ハイブリッドオーディオストリームにおけるユーザー維持」、Frontiers in Artificial Intelligence、frontiersin.org 。米国では、2024年に収益成長が3.6%に鈍化したことで、コンテンツの多様化がサブスクリプションアップグレードの鈍化に対するヘッジ手段となっています。音声コンテンツカタログはメジャーレーベルへの支払いロイヤルティも削減し、交渉力のバランスを再調整します。独立系クリエイターはブランドセーフな露出を獲得し、ダイナミック広告挿入エンジンはトゥルークライムやウェルネスなど高エンゲージメントのニッチ市場を、音楽を上回ることが多いCPMで収益化します。プレイリスト、ライブショー、ポッドキャストエピソード間のクロスプロモーションがエコシステムの粘着性を高め、プレミアムへのコンバージョンファネルをさらに強化します。

通信事業者バンドル型ストリーミングプランによるアドレサブルベースの拡大

通信事業者とのパートナーシップは、クレジットカード普及率が低い地域で新たな有料ユーザー層を開拓しています。2025年のAirtelによるインドのWi-Fiおよびポストペイド顧客向けApple Musicバンドルは、以前は広告支援型層でストリーミングしていた数百万人のユーザーへのアクセスを即座に拡大しました [ 4]Airtel Communications、「AirtelがWi-FiおよびポストペイドユーザーにApple Musicを提供」、Airtel、airtel.com。アフリカでは、MTNの月額1米ドル未満の音楽パスが、通話料金請求とデータ使用量のゼロレーティングを活用することでtelecomlead.comにおいて急速に普及しました。プラットフォームにとって、バンドル請求は獲得コストとバックエンドのチャーンを削減します。通信事業者にとって、サービスはユーザー一人当たりの平均収益を向上させ、加入者の離脱を減少させ、プリペイドSIMサイクルが支配的な市場において好循環のネットワーク効果を生み出します。

5Gおよびエッジコンピューティングによるロスレスおよび空間オーディオ採用の促進

帯域幅の増加とレイテンシの低下により、FLACおよびDolby Atmosストリームが即座に読み込まれるようになり、音楽ストリーミング市場内のプレミアム層を刺激しています(ieee.org)。欧州の通信事業者はすでにオーディオ専用のネットワークスライシングを試験運用しており、ピーク時間帯における途切れのない配信を保証しています。高音質はオーディオファイルセグメントを満足させ、アーティストが没入感のあるミックスを披露できるよう支援します。高ビットレートカタログが層のアップグレードを促すため、レーベルとプラットフォームは短いプレビューよりも完全な楽曲を重視するビデオファーストのソーシャルアプリとの差別化を高めながら、増分収益を獲得します。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンテンツライセンスコストの上昇 | -1.5% | グローバル | 短期(2年以内) |

| 地域別著作権制度の断片化 | -0.8% | グローバル | 中期(2〜4年) |

| サブスクリプションへの低い支払い意欲 | -1.4% | ラテンアメリカ、アフリカ、アジアの一部 | 短期(2年以内) |

| アーティストロイヤルティ紛争の激化 | -0.9% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンテンツライセンスコストの上昇による利益率の圧迫

ロイヤルティ支出はプラットフォーム収益の約70%近くに留まっており、Spotify単独で2024年に権利保有者へ100億米ドル以上を移転しました。中堅プロバイダーは同等の規模と多様化した収入を欠いており、撤退または統合を促しています。メジャーレーベルがユーザープランを細分化しストリームあたりの料率を引き上げる「ストリーミング2.0」フレームワークを求めてロビー活動を行う中、コスト曲線は業界リーダーにとっても収益性を脅かしています。利益率を守るため、サービスはアーティスト直接プログラム、オリジナルポッドキャスト、ダイナミックプライシングモデルを加速させていますが、これらの転換には多額の先行投資が必要です。

ファン中心モデルをめぐるアーティストロイヤルティ紛争の激化

ストリーミングのプロラタ支払いはSpotifyのストリームあたり0.0032米ドル未満であり、多くのミュージシャンがこの数字を持続不可能と評しています。Universal MusicとDeezerは2024年にユーザー中心のアプローチを導入し、サブスクリプション収益と個人のリスニングとのより強い整合性を約束しました。確立されたアーティストは恩恵を受ける可能性がある一方、インディペンデントアーティストはプールサイズの縮小を懸念しています。交渉の不確実性は一部の地域でカタログウィンドウを遅らせており、大手権利保有者が自らに有利な経済構造の再形成に成功した場合、ライセンス料が上昇する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:ライブストリーミングが勢いを獲得

ライブストリーミングは2026年〜2031年にかけてCAGR 15.12%で最も速い成長を記録しましたが、オンデマンドモデルは2025年の総収益の79.20%を占めました。5Gがレイテンシを排除し、リアルタイムのファン反応、チップ、および限定グッズのドロップを可能にする中、ライブイベントの音楽ストリーミング市場規模は拡大しています。プラットフォームは、物理的なツアーが依然として稀な地域にリーチするデジタルフェスティバルを開催しています。対照的に、北米のオンデマンド成長はライブラリが飽和点に達し顧客獲得コストが上昇したことで3.6%に鈍化しました。プロバイダーは現在、オンデマンドカタログを活性化しライブフォーマットへのクロスセルを促進するために、限定シングルやバックステージパスをバンドルしており、利用の境界を曖昧にしています。

ライブ採用はクリエイターエコノミクスとも相関しています。チケット制ストリームはアーティストに標準的なロイヤルティ分配よりも高い手取り率をもたらすことが多く、パフォーマーが定期的なデジタルショーをスケジュールする動機となっています。リスナーにとっては、インタラクティブな絵文字リアクションとリアルタイム投票が、オンデマンド再生では再現できない共同体験を豊かにします。その結果、事前録音されたスタジオアルバムとリリース週のライブパフォーマンスを組み合わせたハイブリッドリリースが標準化しつつあり、両方のサービスモードを単一のキャンペーンアークに織り込んでいます。これらの相乗効果はユーザーロイヤルティを強化し、音楽ストリーミング市場における権利保有者の収益化を多様化します。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

収益モデル別:広告支援型層が牽引力を獲得

サブスクリプションプランは2025年の売上高の64.20%をもたらしましたが、広告支援型リスニングはCAGR 8.72%を記録すると予測されており、2031年までに音楽ストリーミング市場規模の増大するシェアを占めるようになります。経済的な逆風と地域別のARPUギャップが、コスト無料オプションへの消費者移行を促進しています。同時に、プログラマティックオーディオ広告は、ブランドが気分、活動、位置情報に基づいてセグメントをターゲティングするにつれてCPMが上昇しています。SpotifyのQ4 2024の広告収益は、広告支援型月間アクティブユーザーが12%拡大したことを背景に7%増加しました。

無料層はオンボーディングファネルとしても機能しており、Spotifyの2024年プレミアム登録者の約45%が広告支援型コホートから生まれています。一方、サブスクリプションモデルはデュオ、ファミリー、学生、高音質プランへと多様化しており、それぞれが個別の支払い意欲クラスターに対応しています。オーディオブックやコンサートプリセールなどの期間限定アップセルは、ユーザーが層を上位に移行するよう促します。経済状況が地域によって異なる中、デュアルトラックの収益化はプラットフォームにグローバル音楽ストリーミング市場全体で最大のライフタイムバリューを獲得する柔軟性をもたらします。

プラットフォーム別:ブラウザベースのアクセスが急増

ネイティブアプリは2025年のリスニング時間の81.10%を獲得しましたが、ブラウザセッションはCAGR 9.94%で上昇しており、これはあらゆるプラットフォームセグメントの中で最も速い成長です。開発者はプログレッシブウェブアプリケーションを活用してアプリストアの15〜30%の手数料を回避し、アーティストロイヤルティや割引価格のための余裕を生み出しています。ストレージが制約された新興市場では、ユーザーは200MBのダウンロードを回避できることを評価しており、軽量なフットプリントが「アプリ疲れ」によるチャーンを削減します。

それでも、ネイティブソフトウェアはオフライン再生とウィジェットや音声アシスタントなどの深いOS統合において優位性を維持しています。そのため、主要ブランドはユーザーがどのエントリーポイントを選択してもUIの同等性と同期されたライブラリを確保するオムニチャネルアプローチを追求しています。ブラウザの進歩は最終的に支配的なモバイルエコシステムが発揮するゲートキーパーの影響力を抑制し、より広い音楽ストリーミング市場においてストリーミングサービスへの交渉力をシフトさせる可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

コンテンツタイプ別:ビデオがエンゲージメント成長を牽引

オーディオストリームは2025年に収益シェアの74.20%を維持しましたが、ビデオ消費はCAGR 11.52%で拡大しており、TikTokやYouTubeのショートフォームクリップが完全なトラックへのフィーダーとして後押ししています。レーベルはリリース日の視認性を高めるためにビハインドザシーンのリールや縦型動画を活用し、その後トラフィックを有料オーディオサブスクリプションへと誘導します。同期された歌詞、リアルタイムコメント、ファンの「デュエット」機能の統合が粘着性を高めます。

プラットフォームが独占的な才能への投資を続ける中、ポッドキャストやその他の音声コンテンツは拡大を続けており、レーベルライセンスへの依存度をさらに低下させています。エピソードコンテンツ内のダイナミック広告挿入はプレミアム料金を獲得し、ホスト読み上げプロモーションは親密なブランド信頼を育みます。インタラクティブな選択型音楽ビデオなどのマルチモーダルフォーマットの実験は、音楽ストリーミング市場内でオーディオ、ビデオ、ゲーミングの境界が収束していることを示しています。

地域分析

北米は2025年の収益の33.40%を維持しましたが、普及の兆候により成長は3.6%に鈍化しました。米国は2025年3月に有料加入者1億人のマイルストーンを達成し、プラットフォームは高音質層、オーディオブック、ポッドキャストバンドルを通じてより高いARPUを引き出すよう促されています。カナダも同様のトレンドを示しており、規制当局はカタログの多様性を守るための合併提案を審査しています。

中東・アフリカは最も成長が速い地域であり、2031年にかけてCAGR 16.90%の見通しを示しています。サウジアラビアのビジョン2030投資とアラブ首長国連邦のストリーミングに友好的な著作権改革が、地域制作と外国カタログライセンスの両方を促進しています。中東・北アフリカは2024年に22.8%の収益増加を記録し、その99%以上がストリーミングから生まれました。地域チャンピオンのAnghami はアラビア語ポッドキャストネットワークと通信事業者バンドルを統合することで、プレミアムアカウントを前年比18%増加させました。

欧州は2024年に8.3%の収益成長を記録し、ロスレス採用を促進する広範な5Gカバレッジに支えられました。英国はSpotifyの国内リスナーシェアの47.1%近くを占めていますが、YouTube Musicはドイツ、フランス、北欧諸国で最も速い拡大をもたらしており、空間オーディオとビニールバンドルハイブリッドへの旺盛な需要を示しています。対照的に、アジア太平洋は多様な様相を呈しており、日本はCDカルチャーの根強さの中で緩やかに前進し、中国はTencent Music、NetEase Cloud、アリババ全体で1億9,000万人の有料ユーザーを誇り、インドの普及率は低いものの、地方語カタログと通信事業者の価格革新により急速に上昇しています。ラテンアメリカはブラジル、メキシコ、コロンビアが日次マイクロプランとソーシャルメディア主導のディスカバリーを採用する中、22.5%の成長をもたらしています。これらの地域的な潮流が総合的に音楽ストリーミング市場の長期的な拡大を支えています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

競争環境

音楽ストリーミング市場は中程度に集中しており、上位5プラットフォームが収益の約72%を占めています。Spotifyは世界で32.2%をリードしていますが、Apple Musicの北米での30.7%のシェアがグローバルな差を縮めています。Amazon Musicはエコシステムバンドルから恩恵を受け、GoogleのYouTube Musicはビデオの遺産を活かしてコンバージョンを拡大しています。Tencent Musicは中国の閉鎖的な市場を支配し、NetEase Cloudはソーシャルコメントスレッドを通じてファンダムを獲得しています。

権利保有者との関係が競争戦術を定義しています。メジャーレーベルのUniversal、Sony、Warnerは録音音楽収入の約70%を合計で支配しており、ライセンスラウンドにおいて強力な影響力を持っています。対抗するため、サービスはレーベルコントロールを迂回するポッドキャスト、オーディオブック、ダイレクトファンツールへの多様化を加速させています。SpotifyのAI駆動の「DJ」音声アシスタントはプレイリストをパーソナライズしてセッション時間を延ばし、Apple Musicはハードウェア差別化要因として空間オーディオを統合しています。Deezerはアーティスト中心のロイヤルティについてUniversal Music Groupとパートナーシップを結び、大手テック競合他社の中でより純粋な音楽支持者としての地位を確立しています。

地域ニッチには白地機会が残っています。アフリカのBoomplayと中東・北アフリカのAnghamiは、文化的に適合したカタログ、オフラインキャッシング、通信事業者請求がグローバル大手をどのように退けられるかを示しています。別途、TikTokの音楽配信の野望はディスカバリーを上流にシフトさせる脅威となっており、既存プレイヤーはショートフォームクリップとソーシャルシェアリングワークフローを組み込むことを余儀なくされています。利益率が圧縮される中、アナリストは進化する音楽ストリーミング市場内でスケール効率を高めるか交渉ポジションを向上させるポッドキャストスタジオ、権利マーケットプレイス、データ分析スタートアップなどの選択的な合併または資産交換を予測しています。

音楽ストリーミング業界リーダー

Spotify Technology S.A.

Apple Inc. (Apple Music)

Amazon.com Inc. (Amazon Music)

Tencent Music Entertainment

Alphabet Inc. (YouTube Music)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Deezerは、ストリーミングプラットフォームにアップロードされる新しい音楽の18%が完全にAI生成であることを明らかにし、人工知能のコンテンツにおける役割の拡大を浮き彫りにしました(deezer.com)。

- 2025年4月:Universal Music Groupは2025年第1四半期の好調な業績を報告しましたが、成熟した地域での成長の平準化を指摘しました(variety.com)。

- 2025年3月:IFPIはグローバルの録音音楽収益が2024年に296億米ドルに達し、ストリーミングが初めて200億米ドルを超えたと発表しました(ifpi.org)。

- 2025年2月:AirtelはAppleと独占的にパートナーシップを結び、インドのWi-Fiおよびポストペイド加入者向けにApple Musicをバンドルしました(airtel.com)。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、グローバル音楽ストリーミング市場を、有料サブスクリプションまたは広告支援型アクセスを通じて、専用アプリまたはウェブプレイヤー経由で消費者デバイスにリアルタイムまたはほぼリアルタイムでライセンスされたオーディオコンテンツを送信するデジタルサービスに発生するすべての収益と定義しています。この定義はオンデマンドおよびライブストリームを対象としますが、物理的な販売、地上波ラジオ、ビデオのみのストリーミング、およびエンドユーザーのリスニングに紐付かない権利管理手数料は除外されます。

(スコープ除外)ポッドキャストホスティング、ビデオ音楽クリップ、アーティストグッズからの収益は本スコープ外です。

セグメンテーション概要

- サービス別

- オンデマンドストリーミング

- ライブストリーミング

- 収益モデル別

- サブスクリプション(プレミアム、ファミリー、学生)

- 広告支援型(無料層、スポンサードイベント)

- プラットフォーム別

- アプリケーションベース

- ウェブ/ブラウザベース

- コンテンツタイプ別

- オーディオ

- ビデオ

- ポッドキャストおよびその他の音声コンテンツ

- エンドユーザー別

- 個人(消費者)

- 商業(フィットネス、小売、ホスピタリティ、その他)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、ラテンアメリカにわたるデジタルサービスプロバイダー、インディーレーベルアグリゲーター、広告ネットワーク、モバイルオペレーターの幹部にインタビューを実施しました。会話はバンドル価格戦略、地域別ロイヤルティ規範、新興フリーミアムの採用を明確にし、デスク調査の結果を照合してデータギャップを解消することを可能にしました。

デスク調査

IFPIのグローバル音楽レポート、Luminateの年次消費ダッシュボード、国内通信規制当局、ブロードバンド指標のためのOECDなどの国際貿易機関などの公開されている第一層ソースから基礎的な数値を収集しました。企業の10-K、投資家向け資料、業界団体ポータル(RIAA、ERA)は価格、加入者数、広告収益パターンを提供しました。サブスクリプションチャーン比率とユーザー時間指標はD&B HooversおよびDow Jones Factivaのデータセットから抽出され、Questelの特許トレンドはプラットフォームのイノベーション強度を示しました。記載されているソースは当社のアプローチを示すものであり、網羅的なものではありません。

市場規模算定と予測

トップダウン構造は、通信事業者の普及率と世帯収入層から再構築された有料および広告支援型リスナープールから始まり、地域別の平均ユーザー収益と広告インプレッション収益を乗じます。選択的なボトムアップチェック(ストリーミング時間にストリームあたりのロイヤルティを乗じたもの)とサンプリングされたプラットフォーム収益が合計を精緻化します。追跡される主要変数には、スマートフォンインストールベースの成長、ブロードバンド速度の採用、サブスクリプション価格ラダー、無料層の広告CPM、レーベルの収益分配比率が含まれます。ARIMAと組み合わせた多変量回帰が、これらのドライバーが2030年までの収益をどのように導くかを捉えます。一次調査のコンセンサスに基づくシナリオストレステストが予測範囲を限定します。

データ検証と更新サイクル

すべての反復は外部指標に対する分散スキャン、シニアアナリストのピアレビュー、インタビュー対象者への異常値コールバックを経ます。レポートは年次で更新され、主要なロイヤルティ料率のリセットや政策変更などの重要なイベントによって中間再計算がトリガーされます。

Mordorの音楽ストリーミングベースラインが業界の信頼を獲得する理由

企業が異なるコンテンツスコープ、収益の包含範囲、更新頻度を適用するため、公開されている推定値はしばしば乖離します。これらのレバーを理解することで、購入者はパブリックドメインにある数値の広がりを解釈するのに役立ちます。

主要なギャップドライバーには、ポッドキャストとビデオクリップが合計に含まれているかどうか、広告収益とサブスクリプション収益の取り扱い、通貨年の整合性、およびボリューム成長が検証される前に将来のARPU拡大がどの程度積極的に想定されているかが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 231億8,000万米ドル(2025年) | ||

| 466億6,000万米ドル(2024年) | グローバルコンサルタンシーA | ポッドキャストと音楽ビデオを含み、一次検証が限定的 |

| 486億米ドル(2024年) | 業界アナリティクスB | プラットフォーム広告費を追加し、単一のトップダウンフィードを使用 |

この比較は、スコープを純粋なオーディオストリームに絞り込み、ボトムアップのプローブで推定値をクロステストすると、合計が主要なデジタルサービスプロバイダーが開示する現実に近づくことを示しています。この規律ある透明性のあるアプローチが、Mordor Intelligenceが戦略的意思決定のための信頼できるベースラインを提供する方法です。

レポートで回答される主要な質問

現在の音楽ストリーミング市場規模はどのくらいですか?

2026年、音楽ストリーミング市場規模は251億2,000万米ドルに達すると予測されています。

音楽ストリーミング市場の主要プレイヤーは誰ですか?

Spotify Inc.、Apple Inc.、Amazon Inc.、Pandora Inc.、YouTube Inc.が音楽ストリーミング市場で事業を展開する主要企業です。

音楽ストリーミング市場で最も成長が速い地域はどこですか?

中東・アフリカは予測期間(2026年〜2031年)において最も高いCAGR 16.90%で成長すると推定されています。

音楽ストリーミング市場で最大のシェアを持つ地域はどこですか?

2025年、北米が音楽ストリーミング市場において最大の市場シェアを占めています。

この音楽ストリーミング市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、音楽ストリーミング市場規模は251億2,000万米ドルと推定されました。レポートは音楽ストリーミング市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。また、レポートは2026年、2027年、2028年、2029年、2030年、2031年の音楽ストリーミング市場規模を予測しています。

最終更新日: