アジア太平洋地域の一般外科用デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

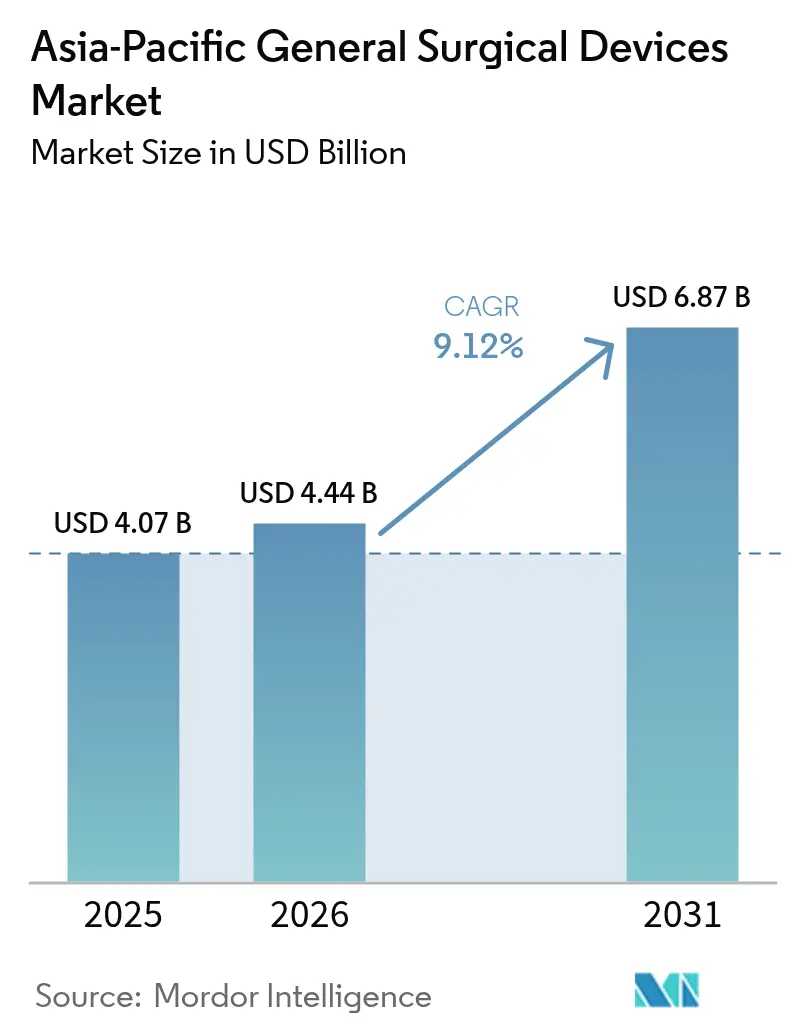

| 基準年の市場規模 (2025) | 4.07 十億米ドル |

| 市場規模 (2026) | 4.44 十億米ドル |

| 市場規模 (2031) | 6.87 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の一般外科用デバイス市場分析

アジア太平洋地域の一般外科用デバイス市場規模は、2025年の40億7,000万米ドルから2026年には44億4,000万米ドルへと成長し、2026年~2031年の期間においてCAGR 9.12%で2031年までに68億7,000万米ドルに達すると予測されています。外科医療の継続的な近代化、高齢化人口、低侵襲・ロボット支援プラットフォームの急速な普及が主要な成長エンジンとなっています。特にASEAN医療機器指令に代表される規制制度の収斂が、多国籍企業および地域の革新企業の市場参入期間を短縮しています。中国は2024年に31.97%のシェアで地域売上をリードし、インドは二桁台の医療費増加と強力な現地化政策を背景に最も急速な成長軌道を示しています。低侵襲手術が手術室を席巻しており、腹腔鏡および電気外科ツールへの堅調な需要を支えています。一方、高価格帯のロボットシステムが最高の成長率を記録しています。外来手術センター(ASC)へのアウトパシェント移行が、コンパクトでワークフロー指向の機器に向けた調達戦略を再形成しており、グローバルメーカーと国内企業のパン地域的パートナーシップが次世代技術へのアクセスを拡大しています。[1]出典:Ming Xu、「アジア太平洋地域の医療機器分野における収斂・調和のための規制依拠」、BMJ Global Health、gh.bmj.com

レポートの主要ポイント

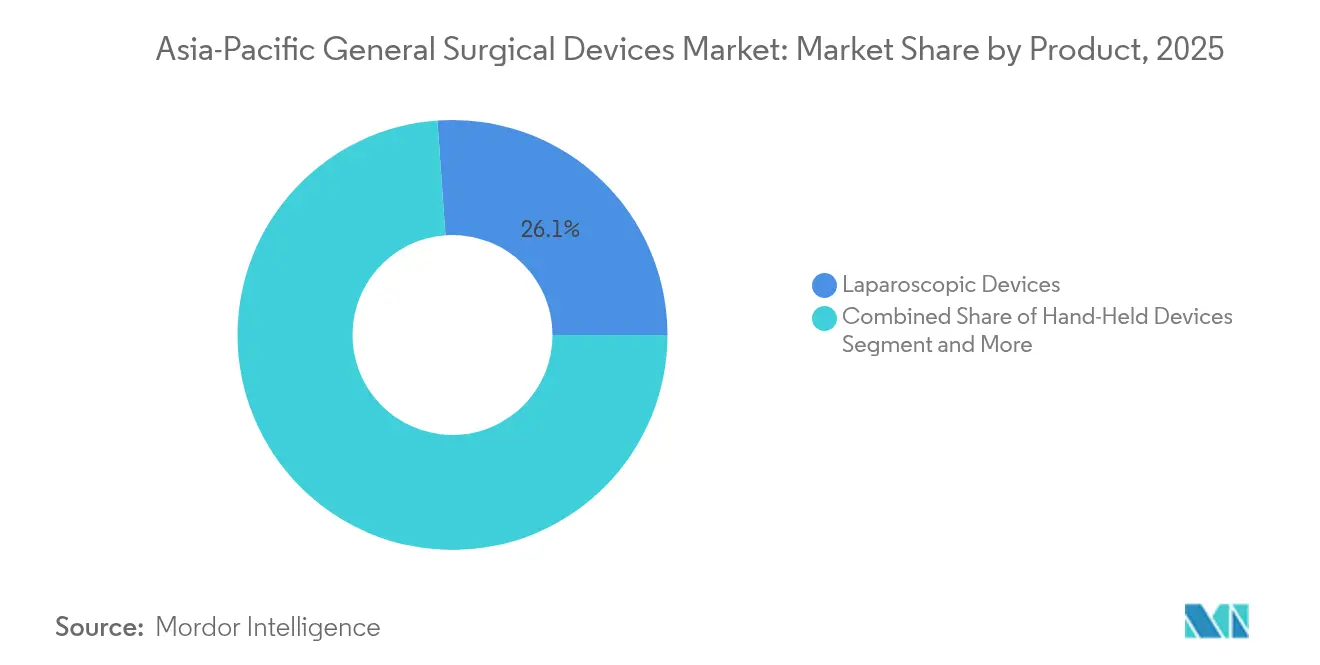

- 製品カテゴリー別では、腹腔鏡デバイスが2025年のアジア太平洋地域の一般外科用デバイス市場において売上シェア26.12%でトップとなり、ロボット支援プラットフォームは2031年までにCAGR 11.42%で成長すると予測されています。

- 術式アプローチ別では、低侵襲手術が2025年のアジア太平洋地域の一般外科用デバイス市場シェアの62.05%を占め、2031年までにCAGR 10.05%で成長する見込みです。

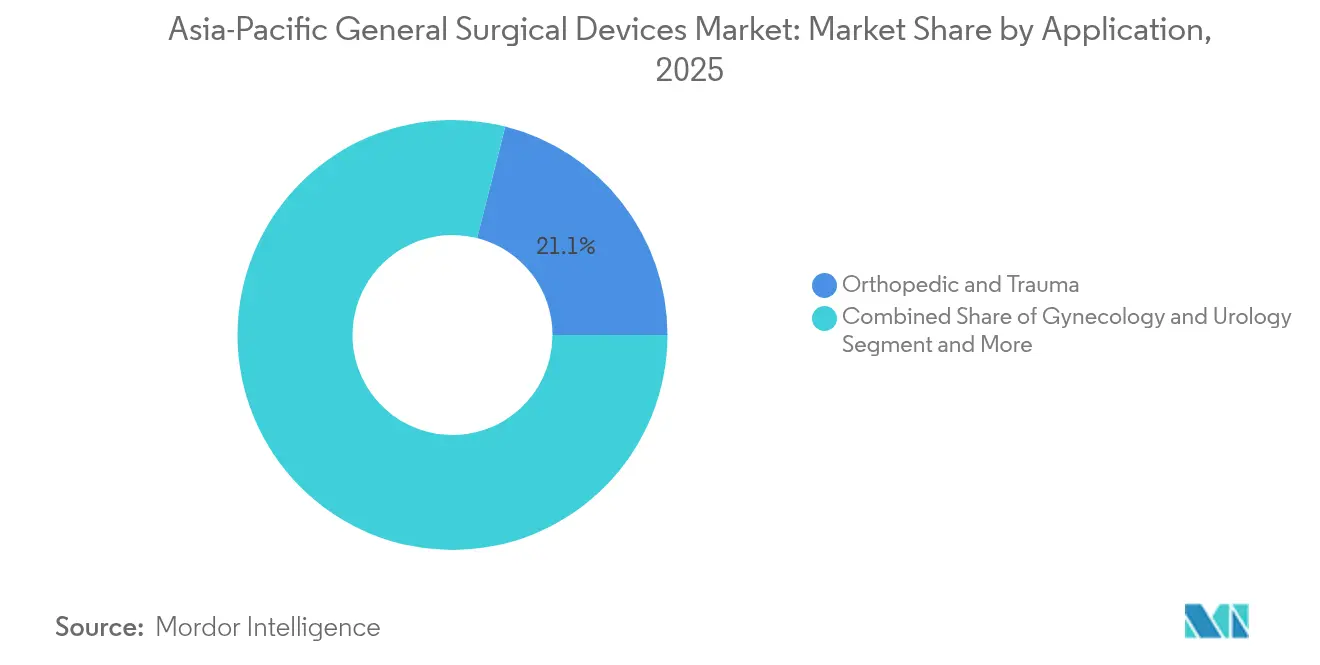

- 用途別では、整形外科・外傷処置が2025年のアジア太平洋地域の一般外科用デバイス市場規模の21.05%を占め、肥満外科・消化器外科は2026年~2031年にCAGR 10.64%で拡大する見通しです。

- エンドユーザー別では、病院が2025年のアジア太平洋地域の一般外科用デバイス市場規模の66.92%を占め、外来手術センターはCAGR 10.81%で最も急成長するチャネルとなっています。

- 地域別では、中国が2025年のアジア太平洋地域の一般外科用デバイス市場の31.55%を占め、インドは2031年までにCAGR 10.18%で最高の成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の一般外科用デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アジア太平洋地域全体における低侵襲手術・ロボット支援手術の採用拡大 | +2.1% | グローバル、日本・韓国・中国での早期普及 | 中期(2~4年) |

| 公的・民間外科施設の急速な整備拡大 | +1.8% | 中国、インド、東南アジアのコア市場 | 長期(4年以上) |

| 高齢化人口と慢性疾患負担の増大による外科手術件数の増加 | +1.7% | 日本、中国、オーストラリア、新興市場への波及 | 長期(4年以上) |

| 肥満関連の肥満外科・消化器科処置需要の増大 | +1.3% | 中国、インド、アジア太平洋地域全体の都市部 | 中期(2~4年) |

| 外傷・整形外科損傷の高い発生率の継続 | +1.0% | グローバル、高交通密度地域に集中 | 短期(2年以内) |

| 製品発売と現地パートナーシップ | +0.9% | 日本、中国、インド(規制経路の優位性あり) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域全体における低侵襲手術・ロボット支援手術の採用拡大

力覚フィードバック機器とAI支援ガイダンスが切除精度を向上させ学習曲線を短縮するという証拠が蓄積されるにつれ、地域全体の病院はロボットシステムの調達を加速しています。日本は2025年に第5世代ダ・ヴィンチを用いた初の大腸手術を記録し、複雑な腫瘍症例に対するデータリッチなコンソールの受容を示しました。[2]出典:大阪警察病院、「ダ・ヴィンチ5による初の大腸手術」、prtimes.jp 中国の国家薬品監督管理局は0.1mm精度を持つ国産ロボットプラットフォームを承認し、国内ハイテクソリューションへの政策的支援を示しました。国境を越えた5Gデモンストレーションにより、専門外科医が1,000km以上の距離から腹腔鏡手術を監督できることが実証され、常勤専門医のいない遠隔地への対応モデルが現実のものとなっています。内視鏡タワーに組み込まれたAI画像解析モジュールがリアルタイムの切除マージン評価を提供し、既存の腹腔鏡ワークフローとシームレスに統合されることで、中堅病院のアップグレード経路を加速しています。これらの進展が総合的に、アジア太平洋地域の一般外科用デバイス市場をデジタル外科イノベーションの中心地として強化しています。

公的・民間外科施設の急速な整備拡大

主要経済国における年間医療予算の増加が、手術室の実質的な拡張に結びついています。インドは2024年度~2025年度の中央医療費を12.59%増加させ、高度エネルギーデバイスとロボットカートに対応したマルチスペシャリティ手術室を備えた5つの新しいAIIMS施設を稼働させました。中国の連携調整指標は供給と高齢化関連需要の間の改善された整合性を示していますが、西部省の資源不足が依然として続いており、サービスギャップを解消する機器入札を迅速化する政策を促しています。Medtronicなどの多国籍企業はシンガポールと韓国にロボット手術トレーニングスタジオを開設し、ベンダー関係を固定化し将来のデバイス標準化決定を自社プラットフォームに誘導するデモンストレーションハブを構築することで対応しています。民間病院に付設された専用日帰り手術センターの建設も活発であり、高回転率の消耗品に注力するサプライヤーへの増分需要を生み出しています。

高齢化人口と慢性疾患負担の増大による外科手術件数の増加

北東アジア全体で60歳以上の市民数が急増し、ヘルニア修復、股関節骨折固定、心臓血行再建術の処置件数を押し上げています。中国の医療費は2007年から2023年の間に約16倍に増加し、整形外科インプラントと創傷閉鎖システムが最も急速な採用者の一つとなっています。オーストラリアの股関節骨折症例数は2050年までに2倍以上になると予測されており、外傷ハードウェア需要の予測可能なベースラインを設定しています。日本の支払者は入院日数の制限に圧力をかけられており、入院期間を短縮するステープリングおよびシーリング技術への投資を病院に促しています。ヘルニアの疫学的予測では2050年までに新規症例が19.7%増加することが示されており、高齢者の組織完全性に適したメッシュ素材の改良をベンダーに迫っています。総じて、人口の高齢化はアジア太平洋地域の一般外科用デバイス市場における持続的な拡大パターンを固定化しています。

肥満関連の肥満外科・消化器科処置需要の増大

都市部のライフスタイルの変化により肥満有病率が急上昇し、特に中国とインドで腹腔鏡スリーブ胃切除術および胃バイパスセットの利用が増加しています。肥満外科手術の死亡率は現在0.03~0.2%の範囲にあり、合併症率は約1%と低く、外科医と患者双方を安心させる統計となっています。比較試験では、ロボット肥満外科技術が従来の腹腔鏡手術と比較して出血リスクを低減することが示されており、厚壁胃組織に特化した関節式ステープラーとエネルギー機器への投資を正当化しています。回復促進プロトコルにより病棟占有率が低下し、肥満外科プログラムがASCにとってますます魅力的となり、ポータブル高精細カメラスタックへの需要を促進しています。同時に、術前内視鏡検査により候補者の80%以上に胃炎が発見されており、ターンキースイートとして販売される診断・治療統合タワーの必要性を強調しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 長期にわたる複雑な規制承認経路 | -1.4% | 中国、インド、東南アジアの新興市場 | 中期(2~4年) |

| 高度デバイスに対する不均一かつ限定的な償還 | -1.2% | 地域差あり、第2・第3層都市に集中 | 長期(4年以上) |

| 第2・第3層病院における資本制約が再生品・低コスト機器を優遇 | -0.9% | インド、中国、東南アジアの二次市場 | 中期(2~4年) |

| 熟練外科医療人材の不足 | -0.8% | グローバル、農村部および地方都市部で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期にわたる複雑な規制承認経路

ASEANが収斂に向けて動いているにもかかわらず、企業は依然として国ごとの書式、デバイス分類、輸入審査の複雑な状況を乗り越えなければならず、商業的な市場投入が長期化しています。中国の改正医療機器法は市販後サーベイランスを強化し、反復的な試験を追加することで収益化を遅らせる可能性があります。インドの新しいマーケティングコードは価値移転の明示的な開示を義務付けており、医師エンゲージメント戦略を複雑にしています。日本は、米国や欧州ですでに承認された申請を超える徹底的な国内審査により、「デバイスラグ」を経験し続けています。複数の管轄区域でサードパーティの適合性評価が認可されているものの、採用の不均一さがその時間節約効果を制限しています。その結果、特に専任の規制スタッフを持たない中小企業にとって、アジア太平洋地域の一般外科用デバイス市場の勢いが削がれています。

熟練外科医療人材の不足

人材不足は処置スループットを制限し、ひいては機器稼働率を低下させます。北海道での調査では、一般外科医の半数未満しか必須の外傷手術に自信を持っていないことが示されました。周術期看護師の不足は離職率を高め人件費を膨らませ、追加セッションを支えるスタッフが確保できない場合に病院が新しいタワーへの設備投資を先送りする原因となっています。若い医師がより良いトレーニングを求めて海外に移住し、中所得ASEAN諸国の人材パイプラインを空洞化させています。COVID-19の積み残し症例は、外科研修における正式な医療政策カリキュラムの欠如を浮き彫りにし、リーダーが資源配分を主張する能力を損なっています。総じて、技術不足は長期的な資格認定プログラムや多職種チームワークを必要とする複雑なシステムの採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ロボットプラットフォームがプレミアム成長を牽引

ロボット支援プラットフォームはCAGR 11.42%で最も急成長する製品ラインですが、腹腔鏡デバイスは依然として2025年に26.12%のシェアで最高の絶対売上を提供しています。病院は婦人科、消化器科、泌尿器科にわたる腹腔鏡の汎用性を評価しており、トロカーセットとクリップアプライヤーへの安定した注文を保証しています。ハンドヘルド機器は基本的な組織操作に不可欠であり、小規模施設でも手の届く価格帯を維持しています。電気外科ジェネレーターは、周辺熱損傷を低減する波形変調の改良から恩恵を受けており、安全基準に合致しています。

創傷閉鎖のイノベーションには、慢性創傷の肉芽形成を促進するエレクトロシューティカルドレッシングが含まれ、手術室を超えて術後病棟への適応を拡大しています。感染管理委員会が滅菌保証と廃棄物管理コストを比較検討する中、単回使用の付属品が急速に成長しており、メーカーは持続可能性への懸念を払拭するためにリサイクル回収スキームを公表しています。AIに対応したロボットシャーシがモジュール式でアップグレード可能な投資として販売されることで、設備予算はデータ駆動型の外科的期待に対して将来性を確保するシステムにますます充当されており、アジア太平洋地域の一般外科用デバイス市場における長期的な価値獲得を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

術式アプローチ別:低侵襲手術の優位性

低侵襲手術は2025年のアジア太平洋地域の一般外科用デバイス市場の62.05%を占め、CAGR 10.05%で最高の成長予測を維持しています。病院は腹腔鏡胆嚢摘出術において開腹手術と比較して平均入院日数が最大2日短縮されると報告しており、高精細カメラヘッドと気腹装置の調達を強化しています。ロボットプラットフォームは、従来開腹手術でのみ可能だった縫合精度を実現する関節式手首機器により、低侵襲手術の優位性をさらに高めています。

創傷滅菌のための低温大気圧プラズマなどのイノベーションが低侵襲手術の術後プロトコルに導入され、コアスコープとともに販売されるデバイスバスケットを拡大しています。AI誘導大腸内視鏡システムがリアルタイムでポリープを検出し、腺腫検出率を向上させ、対応プロセッサの収益を拡大しています。開腹手術は広範な腫瘍切除や多発外傷に対して依然として重要ですが、これらの症例にも煙排出や超音波解剖などの補助技術が組み込まれるようになっており、すべての術式タイプがデバイスを消費し続けることを確保しています。

用途別:整形外科のリーダーシップと肥満外科の加速

整形外科・外傷手術は2025年に21.05%のシェアを占め、下肢骨折と関節再建の高い発生率を反映しています。デバイス需要はインターロッキングネイル、カニューレドスクリュー、セメントレス股関節ステムに集中しています。肥満外科・消化器科処置は基準量では小規模ですが、肥満の拡大と保険適用の拡大によりCAGR 10.64%が見込まれています。スリーブ胃切除キット、円形ステープラー、強化縫合糸が受注を支配し、新しい関節式ロボットステープラーがプレミアム価格を実現しています。

婦人科・泌尿器科は子宮摘出術と前立腺摘除術における正確なエネルギーシーリングの恩恵を受け、バイポーラシステムの採用を促進しています。神経外科・脊椎症例は精密ドリルと拡張型ケージを必要とし、このセグメントは現在、狭い椎弓根に対応したナビゲーション対応ロボットアームを活用しています。心臓・胸部外科用途は内視鏡的内胸動脈採取ツールと三次元カメラスコープの採用を反映しています。残りの「その他」用途は内分泌および小児科処置をカバーし、これらはますます単孔アクセスへと移行しており、コンプライアントな柔軟機器への需要を刺激しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:病院の優位性とASCの成長

病院は複雑な処置に必要なICUサポートと画像統合により2025年売上の66.92%を占めています。中国と日本の教育センターは専用ロボット手術室を確保し、ビジョンカート、ステープラー、エネルギープラットフォームのバンドル調達を促進しています。ASCは、半日回復プロトコルに適したヘルニア修復や関節鏡手術などの高回転症例に注力することでCAGR 10.81%の最速成長を記録しています。ここでのデバイス選好はポータブルタワー、クイックコネクト電源ジェネレーター、軽量麻酔機器に傾いています。

専門クリニックは不妊治療、耳鼻咽喉科、美容などのニッチ分野にサービスを提供しており、購入量は少ないものの、サービスを差別化するために最新世代の顕微鏡やレーザープラットフォームに投資することが多いです。ベンダーはASCに対してペイパーユースおよびマネージドサービス契約をますます提供し、消耗品収益を確保しながら、プレミアム機器の採用を妨げる可能性のある資本制約を緩和しています。

地域分析

中国の31.55%のシェアは、大規模な病院建設と支援的な産業政策に起因しています。MicroPortなどの国内ブランドは2025年に単孔ロボットのNMPA承認を取得し、国産チャンピオンを育成する政策的意図を示しました。広大な西部省のキャッチメントエリアが5G遠隔手術ソリューションへの関心を触媒し、接続ベンダーがデバイスメーカーとエンドツーエンドのサービスで協力することを確保しています。

インドは記録的な公的支出、2025年までに6,120億米ドルの医療セクター目標、再生品輸入を制限して新品機器販売を促進する現地化政策を背景に、地域最速のCAGR 10.18%を達成しています。日本の施設はダ・ヴィンチ5と国産ひのとりシステムを導入するなどアーリーアダプター的行動を示していますが、費用対効果への厳しい精査が戦略的アップグレードを優先する形でユニット成長を抑制しています。

オーストラリアと韓国は民間保険の適用と充実した外科医トレーニングネットワークにより中一桁台の成長を維持しています。タイ、インドネシア、ベトナムなどのアジア太平洋地域その他の市場は、ASEAN医療機器総額が45億米ドルを超え、調和化が国境を越えた輸送を簡素化するにつれて普及率が上昇しています。

規制環境

アジア太平洋地域における一般外科用デバイスの規制は、中国NMPA、日本PMDA、シンガポールHSA、韓国MFDS、インドCDSCO、オーストラリアTGAといった個別の国別枠組みの下で運用されつつも、リライアンス(依拠)や調和化の取り組みを通じて収束が進んでいる。ASEANでは、ASEAN医療機器指令の下での調整努力が、分類やボーダーライン判断に関する各国のガイダンスによって補完されており、例えばマレーシアMDAは2025年6月にASEANにおける調和ボーダーライン製品に関する第3版ガイダンスを公表した。

収束が進む一方で、トレーサビリティおよび輸入管理は強化されている。オーストラリアは2025年3月に「Therapeutic Goods Legislation Amendment(Australian Unique Device Identification Database and Other Measures)Regulations 2025」を制定し、UDIデータベースに関する義務を進展させた。これはオーストラリア向けに供給するサプライヤーの表示、流通、市販後プロセスに影響を与える。マレーシアMDAもまた、2025年7月30日から2025年9月30日まで期間限定の「Malaysia-China Medical Device Regulatory Reliance Programme」パイロット(フェーズ1)を実施し、参照法域での既存承認を持つ医療機器の登録期間を短縮するためのリライアンス経路の検証を進めていることを示した。

バリューチェーン分析

バリューチェーンは、原材料(特殊金属、ポリマー、電子部品)、部品加工(精密機械加工/鍛造、光学部品、センサー)、組立(手持ち工具、腹腔鏡タワー、エネルギープラットフォーム、ロボット用サブシステム)、滅菌・包装(一部市場では酸化エチレンの処理能力が制約要因となる)に及ぶ。下流の流通は、病院グループへの直接販売やGPO(共同購入機構)的な入札に依存しており、二次・三次医療機関や外来手術センターに対応するディーラー網によって支えられている。動力式・デジタルシステムについては、認証済みのバッテリーセル、マイクロエレクトロニクス、検証済みの滅菌サイクルが出荷や サービスレベルの制約要因となる場面で、供給の強靭性が差別化要因となっている。

製造・調達の拠点は「チャイナ・プラスワン」戦略の下で多様化が進み、地域内生産の拡大と、入札や現地調達要件を満たすための選択的な現地化が進んでいる。例えばインドとマレーシアは、追加的な組立および部品生産能力の拠点として位置づけられつつあり、複数の国別制度にわたる規制の複雑さは、現地の規制代理人、正式代表者、品質システム適合支援パートナーの役割を高めている。ASEANの一部におけるリライアンスモデルもまた、市場参入や文書提出の順序を変化させており、企業は地域向け申請プレイブックを構築し、複数の法域にわたって共有技術ファイルを適応させることを促されている。

競合状況

アジア太平洋地域の一般外科用デバイス市場は、確立されたグローバルプレーヤーと新興の地域イノベーターが競合する中程度の断片化を示しており、技術的進歩と市場拡大を促進するダイナミックな競争的緊張を生み出しています。Johnson & JohnsonはEthiconの内視鏡機械カタログとOTTAVAロボットの開発を活用してシェアを守りながら、エッジでの分析のためにNVIDIA AIチップを組み込んでいます。Medtronicは外科ロボットトレーニングスタジオに注力し、初期採用者の購買経路を固定化しています。

Olympusはビデオイメージングの優位性を追求し、EVIS X1 4Kプラットフォームを発売して北米で年間20%の内視鏡成長を記録した後、アジア太平洋地域へのアップグレードを展開しています。MicroPortとSS Innovationsは、多国籍企業より20~30%低い価格設定のコスト効率の高い設計により市場投入を加速し、第2層の中国・インドの病院に訴求しています。パートナーシップ、触覚技術の特許競争、リサイクルイニシアチブが今後5年間の競争的機動の軸を形成しています。

小児外科ロボット、遠隔手術能力、持続可能なデバイスソリューションにホワイトスペースの機会が存在し、企業は特化したアプリケーションと技術の収斂を通じて差別化されたポジショニングを追求しています。新興の破壊的企業には、AnautのEureka AlphaやWeMedのETcathロボットなどのAI搭載診断システムが含まれ、精密技術が新しい市場カテゴリーを創出できることを示しています。

アジア太平洋地域の一般外科用デバイス産業リーダー

Johnson & Johnson(Ethicon)

Medtronic plc

B. Braun SE

Boston Scientific Corp.

Stryker Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は3つの優先領域に集中している。(1)高スループットの病院や外来手術センター向けに、低侵襲かつワークフロー効率の高いデバイスセットを拡大すること、(2)主要な消耗品や動力式器具の安定供給を支える地域製造・組立能力の構築、(3)特にロボット手術や高度エネルギー機器といった複雑なプラットフォームについて、公立病院が対応力を拡充する中で、トレーニングと連動した導入を促進すること、である。Quasar Medicalの投資は製造面での動きを支えており、同社は2026年4月にタイ・チョンブリに介入的・低侵襲デバイス組立のための新工場を開設し、リードタイム短縮や現地化された構成を支える地域内生産へのシフトを強化している。

企業が参照承認や調和技術文書を軸に申請を構成することで、規制の収束とリライアンス経路は複数国における迅速な市場投入の余地も生み出している。一方で、オーストラリアが2025年の規制の下でUDIデータベース要件を進展させているようなトレーサビリティの取り組みは、商業運営に組み込まれる表示、シリアル化、市販後データ対応能力への需要を高めている。需要側では、トレーニング・パートナーシップが市場アクセスの一部としてますます活用されており、主要メーカーは東南アジアで教育と導入を結び付け、統合型タワー、サービス、消耗品バンドルに対する調達側の選好に合わせている。

最近の業界動向

- 2026年5月:MedtronicとAsan Medical Centerは、韓国におけるロボット手術分野での戦略的パートナーシップ構築に関する覚書(MoU)に署名した。この協業は共同プログラムや施設単位での能力構築を通じて臨床導入を支援し、ロボット対応器具、エネルギーデバイス、関連ビジュアライゼーションシステムの標準化された購買を加速させる可能性がある。

- 2025年5月:ラクナウのKing George's Medical Universityは、2つの国産システム(1つはCSR資金によるもの、もう1つは官民連携モデルによるもの)を用いたロボット手術の提供を開始した。この動きは公立病院によるロボット手術へのアクセスを拡大し、互換性のある器具、アクセサリー、サービスに対する反復的な需要を生む導入基盤を強化する。

- 2024年6月:Olympusは、HCLTechとの提携により、インド・ハイデラバードにオフショア開発センターを設立し、研究開発能力を拡大した。インドにおけるエンジニアリング・開発リソースの拡充は、イメージングや内視鏡関連の外科技術の現地化を支え、アジア太平洋固有の製品需要に対する開発サイクルの短縮につながる可能性がある。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本レポートでは、アジア太平洋一般外科用デバイス市場を、当該地域の病院およびその他の外科医療施設における外科手術で使用される器具およびデバイスシステムの価値として定義する。

対象範囲の除外事項:一般外科手術に使用されないデバイス、およびアジア太平洋地域外で発生する販売は除外する。

セグメンテーション概要

- 製品別

- ハンドヘルドデバイス

- 腹腔鏡デバイス

- 電気外科デバイス

- 創傷閉鎖デバイス

- トロカーおよびアクセスデバイス

- ロボット支援プラットフォーム

- 単回使用・その他付属製品

- 術式アプローチ別

- 開腹手術

- 低侵襲手術(MIS)

- 用途別

- 婦人科・泌尿器科

- 心臓・胸部外科

- 整形外科・外傷

- 神経外科・脊椎

- 肥満外科・消化器科

- その他外科用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 国別

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋地域その他

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、アジア太平洋主要各国における手術環境と規制対象デバイスの状況をマッピングすることから始まる。手術件数、能力拡大、医療支出の方向性を把握するため、OECD Health Statistics、世界保健機関、世界銀行の指標、各国保健当局のダッシュボードなどの公的資料を確認した。

次に、デバイスの輸出入動向についてはUN Comtradeの貿易統計を、低侵襲手術の普及や治療成果に関する議論については査読済み学術誌を活用した。企業の年次報告書、投資家向け説明資料、信頼性の高い医療業界メディアも、製品の重点領域、地域展開、価格動向に関する情報の相互確認に用いた。必要に応じて、企業財務・インテリジェンスに関する有料サブスクリプション、特許データベース、出荷レベルの輸出入データを参照し、サプライヤーの拠点構成や製品ミックスを明確化した。これらは例示的な情報源にすぎず、データ収集、検証、明確化のために他の多くの公的・有料の参考資料も使用した。

一次インタビューおよび調査

一次調査は、中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋地域の手術室で実際に購入・使用されているものを検証することに重点を置いた。メーカー、流通業者、病院の購買担当チーム、臨床医リーダーなど多様な関係者と対話し、手術アプローチ、製品ミックス、価格設定に関する仮定を検証・精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):17% | |

| ミドルティア:45% | 機能/事業部門責任者:41% | |

| 中小規模プレーヤー:17% | マネージャー:42% |

市場規模算定と予測

規模算定は、各国の手術件数と手術室活動を主要外科用デバイスカテゴリーの需要プールへと再構築するトップダウン型構築から始まり、これを典型的な使用強度と価格帯を用いて価値に変換する。次に、主要デバイスグループのサンプル平均販売価格と推定販売台数の積算、および高回転商品に関する流通チャネル確認といった選択的なボトムアップ検証によって、合計値の妥当性を確認した。

モデルを実際の市場動向に整合させるため、低侵襲手術の普及率、病院・外来手術センターの能力拡張、選択的手術の回復傾向、公立病院向け入札の活発度、特定デバイスタイプの輸入依存度などの入力情報を用いた。国別データに欠落がある場合は、類似の償還制度や比較可能な手術ミックスといった代理指標を用いて補完し、その後専門家のフィードバックによって過剰適合を避けた。

予測には、需要が構造的要因と短期的な変動要因の両方に影響されることから、シナリオ分析を用いた。手術件数の成長、施設拡張計画、価格動向に関する各国見通しをカテゴリーレベルの成長軌道に変換し、インタビューでのフィードバックを踏まえて見直すことで、最終的な軌道が実務的で説明可能なものとなるようにした。

データ検証と更新サイクル

モデルの出力は、関連デバイスカテゴリーの貿易フロー、病院システムにおける報告済み資本支出の方向性、公表された手術動向といった独立した指標と照らして検証される。ある国や製品ラインにこれらの指標と整合しない急変が見られた場合は、入力情報を見直し、一次情報源に再度確認を取り、それが実際の変化なのかデータ上の異常値なのかを確かめる。

承認前には、国別および隣接デバイスグループ間での分散チェックを含む多段階のアナリストレビューを行う。本レポートは年次で更新され、主要な規制変更や急激な通貨変動など重大な事象が発生した場合には中間更新を行う。提供の直前には最終的なデータ確認を行い、クライアントには最新の情報を提供する。

Mordor Intelligenceによるアジア太平洋一般外科用デバイス市場の推定値と他の公表推定値との比較

アジア太平洋の一般外科用デバイスに関する公表市場規模は、同じテーマを扱っているように見えても、しばしば一致しない。この違いは通常、何が一般外科用デバイスとして数えられるか、アジア太平洋に含まれる国はどこか、価格設定や通貨タイミングの扱い方によって生じる。

デバイスカテゴリー別の輸出入動向や各国の手術活動指標は、Mordor Intelligenceの推定値を、広範なメドテック全体の枠組みではなく、当該地域で実現された購買需要に整合させるための検証手段である。他の推定値は、隣接デバイスクラスを混在させたり、強い裏付けなしに価格上昇を速いものと仮定したり、為替レートや病院支出パターンについて異なる更新時点を用いたりすることで、この基準から外れる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.07 B (2025) | |

| グローバルコンサルティング企業A | USD 3.46 B (2024) | より古い基準年と異なる調査期間を用いており、その対象範囲の記述はより広範な器具カバレッジを示唆しているため、最近の手術ミックスの変化に照らして整合させると、新しい低侵襲デバイスへの支出を過小評価する可能性がある。 |

| 業界出版社B | USD 3.16 B (2025) | 異なる製品境界と国の包含リストを適用しており、カテゴリー成長の仮定からより速い価値拡大を予測する傾向があるが、これらは短期の調達動向や貿易指標と一貫して照合されていない。 |

この表は、差異の大部分が算術上の違いではなく、境界の設定や時点の違いによって説明されることを示している。対象国の範囲とデバイスの定義を明確に保ち、それらを観測可能な需要指標に照らして再確認することで、当社の最終数値は、購入者が年ごとに検証可能な再現可能なステップに基づくものとして追跡可能性を保っている。

レポートで回答される主要な質問

2031年までのアジア太平洋地域の一般外科用デバイス市場の予測値はいくらですか?

市場はCAGR 9.12%の軌道で2031年までに68億7,000万米ドルに達すると予測されています。

現在最も高い売上を生み出している製品セグメントはどれですか?

腹腔鏡デバイスが2025年に26.12%のシェアでトップとなっています。

最も急速に成長している術式アプローチはどれですか?

低侵襲手術が2031年までにCAGR 10.05%を記録しています。

2031年までに最も急速な市場成長を示す国はどこですか?

インドがCAGR 10.18%でトップとなっており、公的支出の拡大と現地化の取り組みが牽引しています。

外来手術センターはデバイス需要にどのような影響を与えていますか?

ASCはCAGR 10.81%で成長しており、コンパクトでワークフロー指向の機器とマネージドサービス契約を優先し、調達パターンを変化させています。

アジア太平洋地域における新しい外科用デバイスの急速な採用を抑制する主要な要因は何ですか?

複雑で多層的な規制承認経路が市場投入期間を長期化させ、高度なシステムの短期的な採用を減少させています。

最終更新日: