低侵襲手術デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 38.9 十億米ドル |

| 市場規模 (2031) | 53.33 十億米ドル |

| 成長率 (2026 - 2031) | 6.52% CAGR |

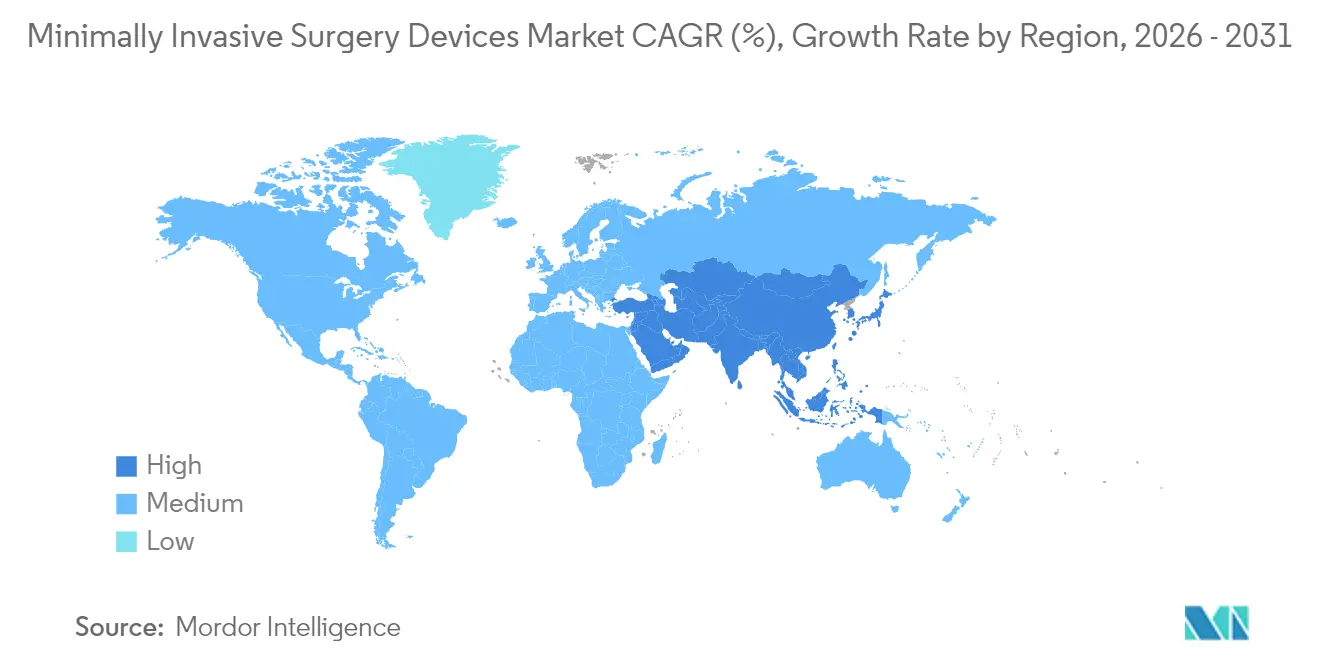

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低侵襲手術デバイス市場分析

低侵襲手術デバイス市場規模は、2025年の365.2億米ドルから2026年には389億米ドルに成長し、2026年から2031年にかけて6.52% CAGRで2031年までに533.3億米ドルに達すると予測されています。

従来の開腹手術から回復時間を短縮し合併症率を低下させる精密誘導治療への継続的なシフトが、堅調な需要を反映しています。ロボットプラットフォームの採用加速、外来介入に対するより強固な償還支援、および人工知能を中心とした急速な技術融合が、この成長を形成する重要な力となっています。ハンドヘルド機器は引き続き手術の主力として機能していますが、病院がワークフローの効率化と差別化を追求する中、ロボットシステムは急速に拡大しています。新興のシングルポートシステム、AI支援可視化スイート、パルスフィールドアブレーションデバイスは、継続的なイノベーションが臨床的可能性を広げながら対象患者層を拡大している様子を示しています。支払者が入院日数を削減する手術環境を評価するにつれ、外来センターが勢いを増し、低侵襲手術デバイス市場をさらに拡大させています。

レポートの主要ポイント

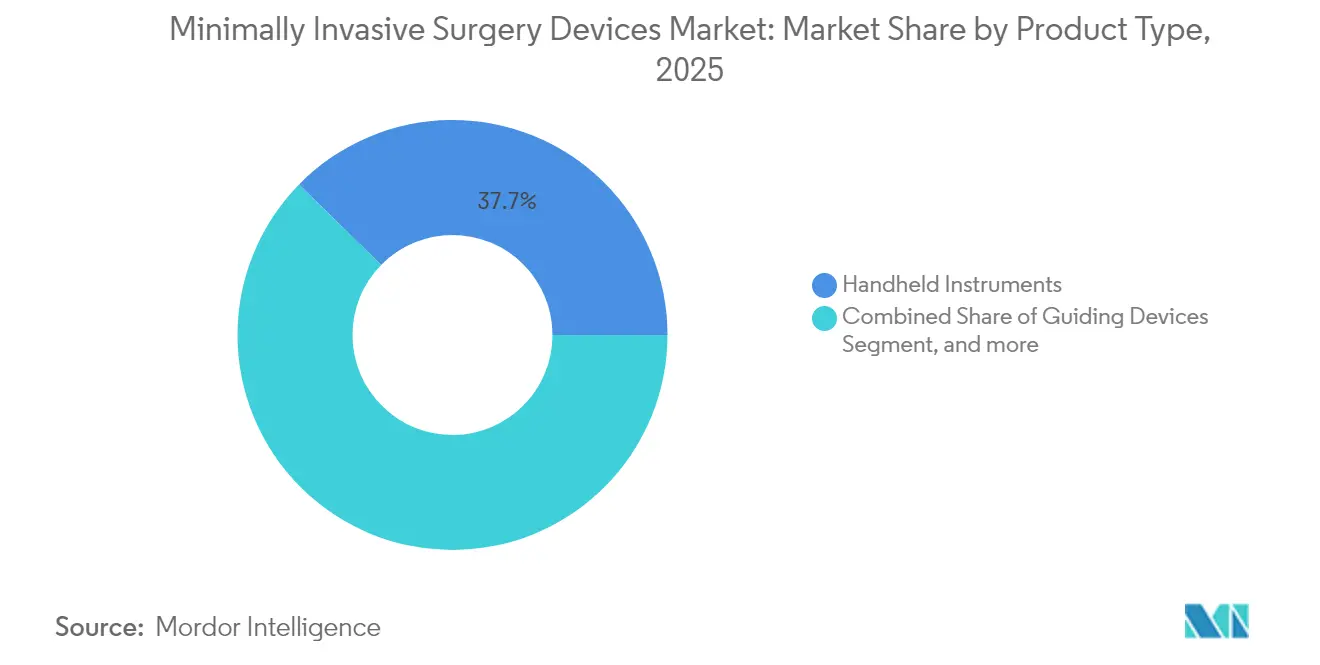

- 製品タイプ別では、ハンドヘルド機器が2025年の低侵襲手術デバイス市場シェアの37.65%をリードし、ロボット支援システムは2031年までに最速の9.12% CAGRを記録すると予測されています。

- 用途別では、整形外科手術が2025年の低侵襲手術デバイス市場規模の24.55%のシェアを占め、神経学的用途は2031年までに7.62% CAGRで拡大すると予測されています。

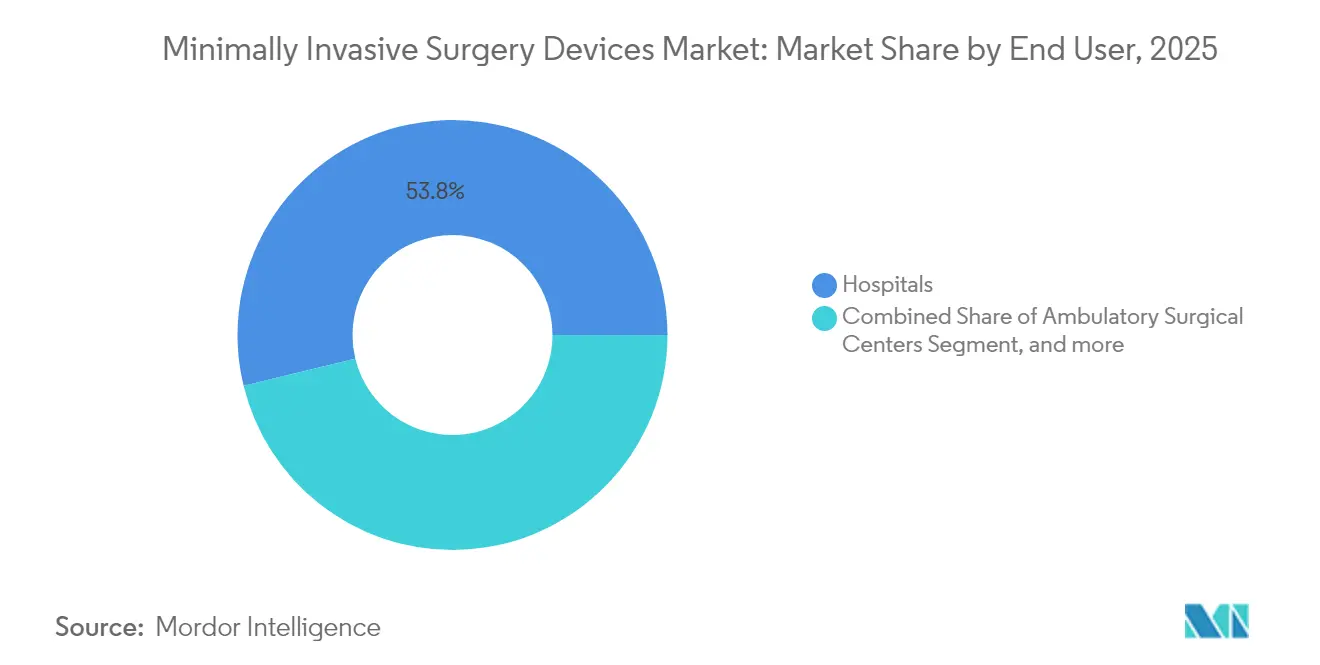

- エンドユーザー別では、病院が2025年の低侵襲手術デバイス市場規模の53.80%のシェアを占め、外来手術センターは2031年までに8.73% CAGRを達成する見込みです。

- 地域別では、北米が2025年の低侵襲手術デバイス市場シェアの42.00%を保持し、アジア太平洋が2031年までに9.98% CAGRで最も急成長する地域を代表しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の低侵襲手術デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 開腹手術に対する低侵襲手術(MIS)の受容度の高まり | +1.8% | グローバル | 中期(2〜4年) |

| 慢性疾患・生活習慣病の有病率の上昇 | +1.5% | グローバル、先進市場 | 長期(4年以上) |

| ロボット支援プラットフォームの急速な採用 | +2.1% | 北米・欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| 外来MISを優遇する償還制度の調整 | +1.2% | 北米・欧州連合 | 中期(2〜4年) |

| AI誘導可視化による手術精度の向上 | +0.8% | 北米・欧州 | 長期(4年以上) |

| シングルポートおよび自然孔MISへの需要 | +0.7% | グローバル、先進市場での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

開腹手術に対するMISの受容度の高まり

患者による低侵襲ケアへの支持の高まり、MIS優先プロトコルを優先する病院の方針、および支払者のインセンティブが採用を加速させています。Boston ScientificのFARAPULSEパルスフィールドアブレーションシステムは、発売から12か月以内に売上高10億米ドルを超え、手術の複雑さを軽減しながら治療成績を維持する技術への需要を裏付けています。[1]Boston Scientific、「FARAPULSEパルスフィールドアブレーションシステムが10億米ドルを突破」、bostonscientific.com このシフトは心臓リズム管理において最も顕著であり、パルスフィールドエネルギーは熱的モダリティよりも選択的な組織ターゲティングと低い合併症率を提供します。医療機関はベッド利用効率の向上と再入院率の低下を実感しており、MISへの選好をさらに強固なものにしています。保険会社は現在、低侵襲介入に対して有利な補償条件を定期的に提供しており、経済的・臨床的根拠を一致させています。研修カリキュラムがMISの能力をコアスキルとして位置づけるにつれ、低侵襲手術デバイス市場は長期的成長のための持続的な基盤を獲得しています。

慢性疾患・生活習慣病の有病率の上昇

糖尿病、心血管疾患、肥満の世界的な発生率の上昇が、低侵襲ソリューションに適した手術件数を増加させています。Abbottの米国食品医薬品局(FDA)承認済みTendyne経カテーテル僧帽弁置換術は、開腹手術に適さない患者を治療し、構造的心疾患介入において相当規模のニッチ市場を開拓しています。[2]Abbott Laboratories、「TendyneトランスカテーテルMitral弁置換術がFDAにより承認」、abbott.com 心房細動は世界中で3,355万人に影響を与えており、胸骨切開なしに根治療法を提供するカテーテルベースのアブレーションシステムへの持続的な需要を生み出しています。シングルポートの肥満外科手術技術は、術後疼痛を軽減し回復時間を改善することで、減量手術の適応基準を拡大しています。医療システムが反応型から予防型ケアへと転換するにつれ、低侵襲デバイスは慢性疾患の負担を軽減するコスト効果の高いツールとして位置づけられています。その結果としての手術件数の増加が、低侵襲手術デバイス市場における段階的な成長を支えています。

ロボット支援プラットフォームの急速な採用

ロボット工学は腹腔鏡手術の主流を超えて、整形外科、神経学、脊椎へと普及しています。Zimmer BiometのROSA肩システムは2024年に初のロボット支援肩関節形成術を完了し、この技術の適用範囲の拡大を示しています。[3]Zimmer Biomet、「ROSAを使用した初のロボット支援肩関節形成術」、zimmerbiomet.com 人工知能はロボット制御に予測分析を重ね合わせ、学習曲線を短縮し治療成績を標準化しています。Karl Storzの2024年のAsensus Surgical買収は、次世代プラットフォームへの強い戦略的関心を浮き彫りにしました。シングルポートアーキテクチャは巧みさを維持しながらより小さな切開を提供し、患者の魅力を高めています。医療機関は外科医の確保、合併症の減少、患者満足度スコアの向上を通じて設備投資を正当化し、低侵襲手術デバイス市場の勢いを加速させています。

AI誘導可視化による手術精度の向上

機械学習アルゴリズムは現在、解剖学的認識ガイダンスを画像に重ね合わせ、インプラント配置、腫瘍マージン、血管ナビゲーションの精度を向上させています。Zimmer Biometの2024年のOrthoGrid買収は、術中画像内にAIを組み込み、股関節置換術の修正率を低下させインプラントの寿命を延ばしています。内視鏡に統合されたコンピュータビジョンは病変検出を自動化し、早期診断を支援しています。クラウドベースの分析は継続的なソフトウェアアップグレードを生み出し、定期的な収益源を創出しています。シミュレーションプラットフォームはAIフィードバックを使用して研修生の習熟度を加速させ、外科医不足を緩和しています。このAIと可視化能力の融合は、低侵襲手術デバイス市場の強力な触媒となっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熟練したMIS外科医の不足 | -1.4% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 資本集約的なロボットシステム | -0.9% | 新興市場、中小規模の医療システム | 中期(2〜4年) |

| 主要な使い捨て品のサプライチェーンの脆弱性 | -0.6% | グローバル | 短期(2年以内) |

| 接続された手術室スイートにおけるサイバーセキュリティリスク | -0.3% | 先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練したMIS外科医の不足

高度なロボットおよびシングルポート技術は習熟のために50〜100件の監督下での症例を必要とし、ハードウェアが利用可能な場合でも採用を遅らせる障壁となっています。新興市場では、高所得地域への外科医の移住が地域の能力を低下させるため、顕著な不足が生じています。シミュレーションプログラム、遠隔メンタリング、拡張現実ガイダンスはスキルギャップを緩和しますが、完全には解消しません。フェローシッププログラムに資金を提供する政策的取り組みは拡大していますが、完全に訓練された専門家を育成するまでの時間的遅れは、低侵襲手術デバイス市場の構造的な制約として残っています。

資本集約的なロボットシステム

初期購入価格、年間サービス契約、使い捨て機器のコストは、システムの最初の5年間で200万米ドルを超えることが多いです。中小規模の病院や外来センターは、不確実な手術件数と償還上限に対してこれらのコストを比較検討しています。サイバーセキュリティ対策は追加費用を加え、ランサムウェアは選択的手術スケジュールを混乱させ、コストのかかるダウンタイムを強いています。リースモデルと成果ベースの資金調達が登場しつつありますが、多くのプロバイダーは依然として慎重であり、低侵襲手術デバイス産業内のハイエンドロボットスイートの普及率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ロボット工学の急増がハンドヘルドの優位性に挑戦

ハンドヘルド機器は引き続き低侵襲手術デバイス市場規模の最大部分を占め、2025年の売上高の37.65%を生み出しています。腹腔鏡、内視鏡、カテーテルベースの手術全体にわたる普及性が、新しいモダリティが登場しても回復力を確保しています。一方、ロボット支援システムは絶対値では小さいものの、病院が複雑な手術に取り組むためにその精度と人間工学的利点を活用する中、カテゴリー内で最も速い9.12% CAGRを記録すると予測されています。カテーテルやガイドワイヤーなどのガイディングデバイスは不可欠であり続け、安定した段階的成長を提供しています。電気外科プラットフォームは血管をより確実に封止する高度なエネルギー源へと移行しており、アブレーションデバイスは副次的な組織損傷を最小化するパルスフィールド技術へとシフトしています。

市場参入者はシングルポートロボット工学への投資を集中させ、ハンドヘルドツールが好む多ポート構成への依存を侵食するためにこれらのシステムを位置づけています。AIリンクの4Kおよび8K可視化アップグレードは従来の腹腔鏡を刷新し、その寿命を延ばしながら診断精度を向上させています。アブレーティブレーザーは耳鼻咽喉科および婦人科手術における精密な組織除去において牽引力を得ており、低侵襲手術デバイス市場の対象空間を拡大しています。技術サイクルが加速するにつれ、製品ミックスはソフトウェア強化ハードウェアへと傾き続けますが、コアとなる機械的機器は手頃な価格と使い慣れた操作性を通じて関連性を維持するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:神経学的手術が整形外科のリーダーシップを超えて加速

整形外科手術はMISの成熟度を長らく体現しており、膝、股関節、脊椎への適応の強みにより2025年の低侵襲手術デバイス市場規模の24.55%のシェアを維持しています。高い償還確実性と豊富な臨床エビデンスが利用率を支えています。しかし、神経学的手術はAI誘導ナビゲーションが安全な腫瘍切除を可能にし、ロボットカテーテルがミリメートル精度で複雑な脳血管を通過するにつれ、7.62% CAGRのペースで進んでいます。心血管介入は経カテーテル技術を構造的心疾患へと拡大し、消化器内視鏡はAIポリープ検出を統合して腺腫検出率を向上させています。

専門分野間の相互交流が増加しています。前立腺切除術のために当初考案されたロボットアームが今や経椎間孔腰椎固定術を支援しており、収束したデバイス設計を示しています。美容および肥満外科セグメントは、かつては周辺的でしたが、シングルポート腹腔鏡を活用して瘢痕を減らし歩行を加速させ、低侵襲手術デバイス市場内の収益の地平を広げています。臨床適応症の継続的な多様化により、従来の整形外科ボリュームと新興の神経学的需要の間で成長のバランスが取れると予想されています。

エンドユーザー別:外来手術センターが病院の優位性に挑戦

病院は包括的なサービス提供と手術の幅広さを通じて2025年の世界売上高の53.80%を提供しました。統合された集中治療能力はハイリスク患者にとって依然として不可欠であり、低侵襲手術デバイス市場における病院の中心的役割を確保しています。それにもかかわらず、外来手術センターは8.73% CAGRを追跡しており、より短いスケジューリング待ち時間、低い施設費用、および以前は入院手術であった手術の外来版に対する支払者承認の拡大から恩恵を受けています。専門クリニックは、集中したボリュームが優れた効率性をもたらす眼科、耳鼻咽喉科、疼痛管理においてニッチを切り開いています。

同日退院を促進する麻酔の進歩が外来手術センターの競争力を高めています。Zimmer Biometなどのベンダーは現在、外来環境向けに設備投資パッケージをカスタマイズし、ロボットレンタルモデル、使い捨て品、スタッフトレーニングをバンドルして採用の敷居を下げています。病院は衛星外来棟で対抗し、外来手術センターの利便性と即時エスカレーション能力を融合させています。外来適格手術コードの米国医療保険・メディケイドサービスセンター(CMS)による拡大を含む規制の変化が、分散型サイトへのボリュームを傾け続け、低侵襲手術デバイス市場内のメーカーのチャネル戦略を再定義しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に世界売上高の42.00%を維持し、堅固な償還制度、高度な研修パイプライン、および画期的なデバイスの市場投入時間を短縮する迅速な規制経路に支えられています。統合が進む医療システムは企業全体の調達契約を交渉し、主要サプライヤーに複数州にわたる病院ネットワーク全体へのスケーラブルなアクセスを付与しています。高齢化する人口統計と高い慢性疾患有病率が安定した手術件数の拡大を支え、学術センターは地域医療環境に普及する新技術を先駆けています。

アジア太平洋は最も急成長する地域を代表し、医療施設の増設、中間層所得の上昇、および医療観光に対する政府の推進に後押しされ、2031年までに9.98% CAGRで前進しています。中国は国内イノベーションを育成しながら、技術移転を促進するために世界のデバイス企業と提携しています。インドのコスト重視市場は価値工学的プラットフォームに目を向け、しばしば西洋のシステムを価格帯に合わせて改修しています。日本は外科医不足に対処し高齢化する人口に対応するためにプレミアムロボットソリューションを展開しています。韓国は最先端の病院を活用して美容および脊椎手術を求める国際患者を誘致しています。

欧州の厳格な医療機器規制(MDR)フレームワークは高い製品品質を促進しますが、承認サイクルを長くし、堅固な臨床文書を必要とします。ドイツは製造の拠点であり続け、英国の国民保健サービス(NHS)はエビデンス生成を促進する大規模なデータセットを提供しています。中東・アフリカは新興ではありますが、特に域外への医療渡航を削減しようとする湾岸協力会議(GCC)諸国において、主要な三次医療センターへの投資を行っています。ラテンアメリカは採用にばらつきがあり、ブラジルの官民混合は経済的変動にもかかわらず進歩を維持しています。総じて、地域の多様性はサプライヤーに対し、コンプライアンスを守りながら低侵襲手術デバイス市場を拡大する細やかな参入戦略の採用を求めています。

競合状況

市場は適度に分散しており、主要な多国籍企業は研究開発への資金調達、買収の追求、グループ購買契約の交渉のために規模を活用しています。Intuitive Surgicalは多ポートロボット工学を先駆けていますが、Medtronic、Zimmer Biomet、Johnson & Johnsonを含む挑戦者が競合プラットフォームを投入し、価格と機能の競争を激化させています。サイバーセキュリティは現在、精度と並んで差別化要因としてランク付けされており、病院の最高情報責任者(CIO)は接続された手術室スイートに対して暗号化されたデータパイプラインとゼロトラストアーキテクチャを要求しています。

AIソフトウェアのアドオンは、顧客をベンダー固有の使い捨て品と分析サブスクリプションに縛り付ける粘着性のあるエコシステムを生み出し、初期設備販売を超えた定期的な収益を促進しています。中小企業は単回使用内視鏡、パルスフィールドジェネレーター、チップオンチップカメラモジュールを通じてニッチを切り開き、ポートフォリオのギャップを埋めることに熱心な大手戦略的企業への売却によって退出することが多いです。クラウドプロバイダーとの戦略的協力がアルゴリズムの展開を加速させ、アジアの契約製造業者がコスト最適化を可能にしています。サプライチェーンの混乱を受けて精度の高いデューデリジェンスが行われ、生産を守るためのコンポーネントの多様化が促進されています。最終的な結果は、ロボット工学、可視化、データ分析を統合プラットフォームに統合し、低侵襲手術デバイス市場のフットプリントを拡大する競争です。

低侵襲手術デバイス産業のリーダー企業

Olympus Corporation

Stryker Corporation

HOYA Corporation

Medtronic

Boston Scientific Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Boston Scientificは、持続性心房細動の治療を含むFARAPULSEパルスフィールドアブレーションシステムの適応拡大に対するFDA承認を取得し、世界中で5,900万人に対象患者層を倍増させる可能性があり、心臓アブレーション技術における同社のリーダーシップを強化しました。

- 2025年7月:Teleflexは、BIOTRONIKの血管インターベンション事業を7億6,000万ユーロ(8億2,500万米ドル)で買収を完了し、薬剤コーティングバルーンカテーテルとステントによりインターベンションポートフォリオを大幅に拡大し、末梢インターベンション市場での強固な存在感を確立しました。

- 2025年5月:Abbottは、開心術なしに僧帽弁を置換できる初のデバイスであるTendyne経カテーテル僧帽弁置換システムのFDA承認を取得し、重度の僧帽弁輪石灰化を有する患者の重大な未充足ニーズに対応しました。

- 2025年1月:Zimmer Biometは、約30億米ドルでParagon 28を買収する合意を発表し、50億米ドルの足・足首セグメントにおけるポートフォリオを強化し、コアとなる整形外科を超えて高成長市場へと多様化する戦略を支援しました。

世界の低侵襲手術デバイス市場レポートの範囲

本レポートの範囲によると、低侵襲手術デバイスとは、低侵襲手術中に使用される電気外科システム、ロボット支援手術システム、および手術機器を指します。低侵襲手術とは、大きな切開の代わりに小さな切開を通じて行われる手術手技を指し、従来の開腹手術よりも迅速な回復、最小限の出血、および少ない疼痛をもたらします。

低侵襲手術デバイス市場は、製品(ハンドヘルド機器、ガイディングデバイス、電気外科デバイス、内視鏡デバイス、腹腔鏡デバイス、モニタリング・可視化デバイス、アブレーションデバイス、レーザーベースデバイス、ロボット支援手術システム、その他のMISデバイス)、用途(美容、心血管、消化器、婦人科、整形外科、泌尿器科、その他の用途)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記のすべてのセグメントの金額(百万米ドル)を提供しています。

| ハンドヘルド機器 | |

| ガイディングデバイス | ガイディングカテーテル |

| ガイドワイヤー | |

| 電気外科デバイス | |

| 内視鏡デバイス | |

| 腹腔鏡デバイス | |

| モニタリング・可視化デバイス | |

| アブレーションデバイス | |

| レーザーベースデバイス | |

| ロボット支援手術システム | |

| その他のMISデバイス |

| 美容 |

| 心血管 |

| 消化器 |

| 婦人科 |

| 整形外科 |

| 泌尿器科 |

| 神経学 |

| その他の用途 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ハンドヘルド機器 | |

| ガイディングデバイス | ガイディングカテーテル | |

| ガイドワイヤー | ||

| 電気外科デバイス | ||

| 内視鏡デバイス | ||

| 腹腔鏡デバイス | ||

| モニタリング・可視化デバイス | ||

| アブレーションデバイス | ||

| レーザーベースデバイス | ||

| ロボット支援手術システム | ||

| その他のMISデバイス | ||

| 用途別 | 美容 | |

| 心血管 | ||

| 消化器 | ||

| 婦人科 | ||

| 整形外科 | ||

| 泌尿器科 | ||

| 神経学 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の低侵襲手術デバイス市場の規模はどのくらいですか?

低侵襲手術デバイス市場規模は2026年に389億米ドルであり、2031年までに6.52% CAGRで成長すると予測されています。

現在売上高をリードしている製品カテゴリーはどれですか?

ハンドヘルド機器は2025年の世界売上高の37.65%を占め、腹腔鏡および内視鏡手術全体にわたる普及性を反映しています。

最も急成長している地域の機会はどこですか?

アジア太平洋は新病院の建設、所得の上昇、医療観光に対する政府支援を背景に9.98% CAGRで前進しています。

ロボットシステムはどのくらいの速さで拡大していますか?

ロボット支援プラットフォームは2031年までに9.12% CAGRを記録すると予想されており、製品グループの中で最高です。

外来手術センターはなぜ牽引力を得ているのですか?

外来手術センターはより低い施設費用と同日退院を提供し、2031年までのデバイス需要において8.73% CAGRの予測を可能にしています。

整形外科以外で最も急成長している臨床分野はどこですか?

神経学的手術は、AI誘導ナビゲーションおよびデリケートな脳・脳卒中手術におけるロボット精度により、7.62% CAGRで成長すると予測されています。

最終更新日: