心房細動手術市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

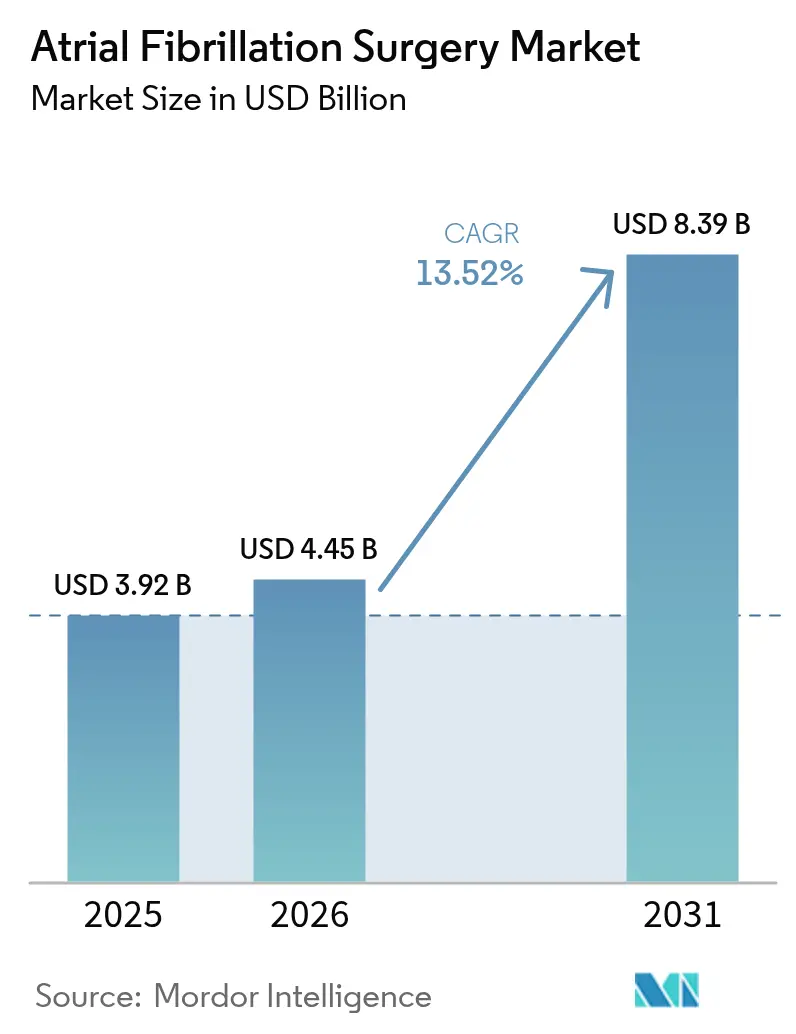

| 市場規模 (2026) | 4.45 十億米ドル |

| 市場規模 (2031) | 8.39 十億米ドル |

| 成長率 (2026 - 2031) | 13.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心房細動手術市場分析

心房細動手術市場規模は2025年に39億2,000万米ドルと評価され、2026年の44億5,000万米ドルから2031年には83億9,000万米ドルへと、予測期間(2026〜2031年)においてCAGR 13.52%で成長すると推定されています。処置件数の増加は、心房細動(AF)有病率の急激な上昇、待機的電気生理学プログラムの普及拡大、および処置時間を短縮しながら安全性を向上させるパルスフィールドアブレーション(PFA)システムへの急速な移行を反映しています。外来手術センター(ASC)がサイト中立的な支払いルールおよび当日退院プロトコルを通じて症例数を取り込む一方、病院は統合型電気生理学・ハイブリッド手術室への投資を継続しています。カテーテル技術、マッピングソフトウェア、AIガイドワークフロー分析などのイノベーションへの資本流入が競争上のポジショニングを再形成し続けています。また、米国および欧州における診療報酬改定により、左心耳閉鎖術とアブレーションを組み合わせた処置の複雑性が認められ、医療提供者の収益拡大を支援しています。

レポートの主要ポイント

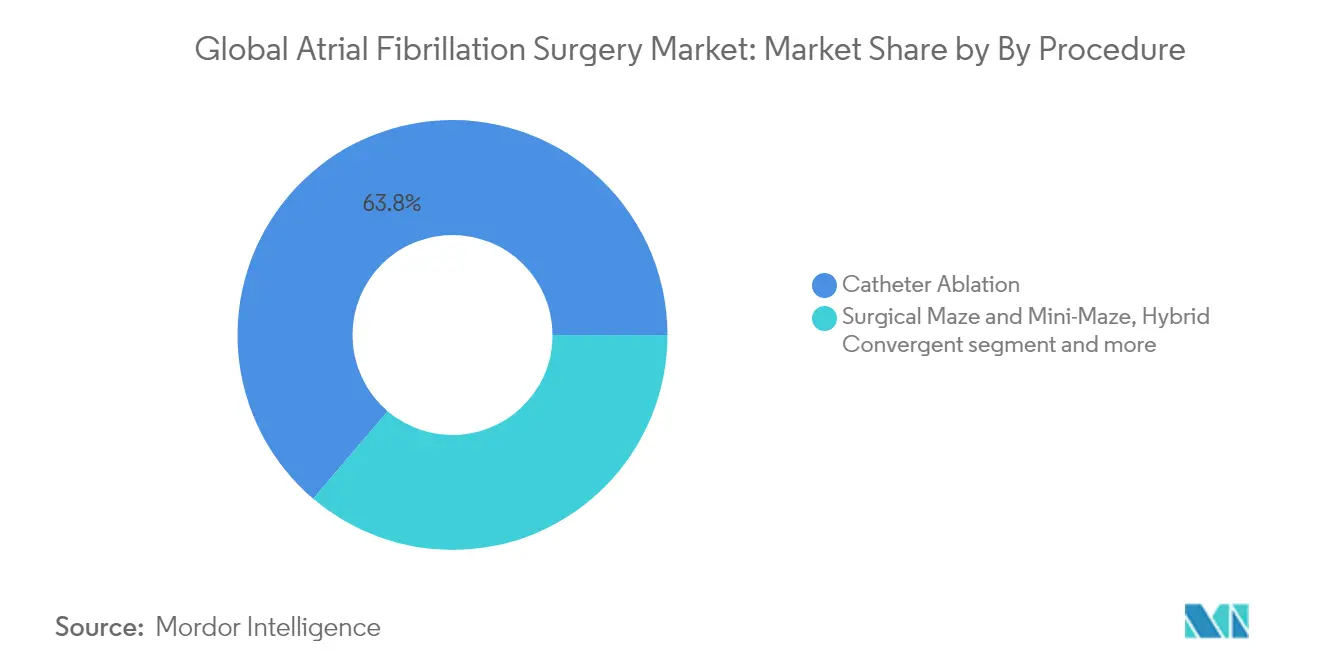

- 処置別では、カテーテルアブレーションが2025年に63.78%の収益シェアを占めてトップとなり、パルスフィールドアブレーションが2031年にかけて最も高い14.31%のCAGRを記録しています。

- 製品タイプ別では、カテーテルアブレーション機器が2025年の心房細動手術市場規模の57.92%を占め、PFAシステムが2031年にかけて最高の15.02%のCAGRで拡大しています。

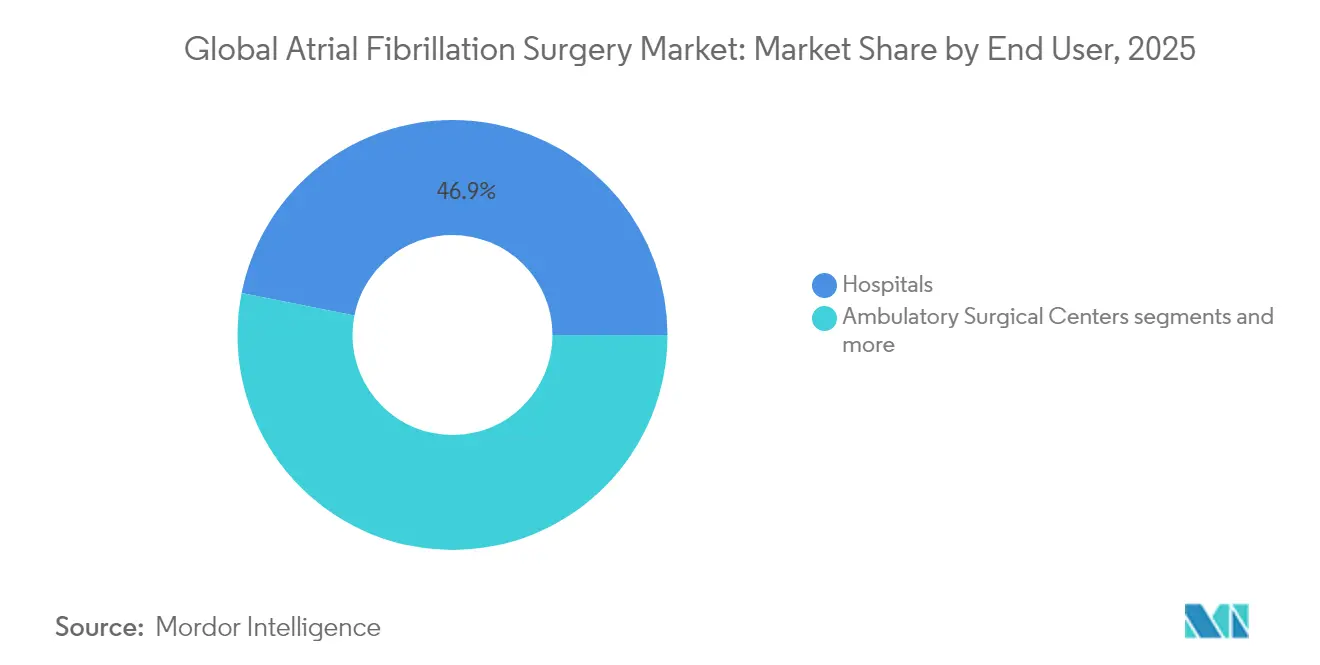

- エンドユーザー別では、病院が2025年の収益の46.88%を占め、ASCが2031年にかけて15.72%のCAGRで最も急速に成長するセグメントとなっています。

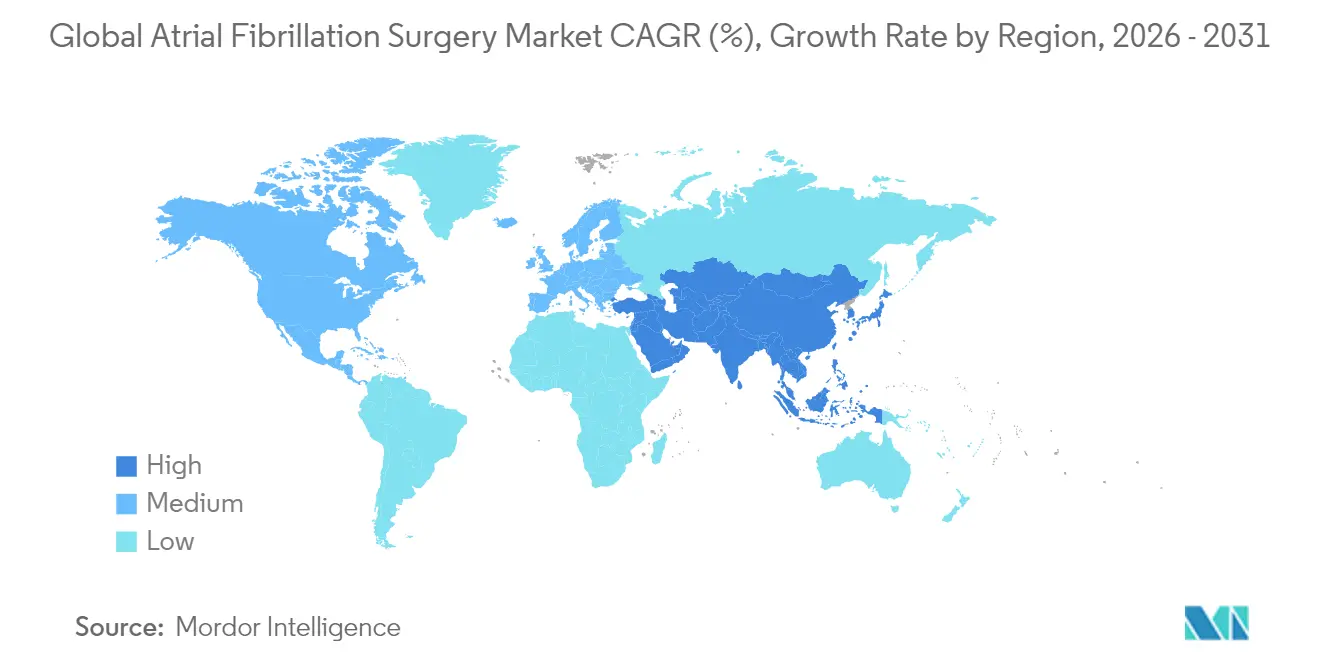

- 地域別では、北米が2025年の収益の38.86%を占め、アジア太平洋地域が2031年にかけて最高の16.58%のCAGRを達成しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の心房細動手術市場のトレンドと考察

促進要因インパクト分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口とAF有病率の急増 | +3.2% | 北米および欧州で最も高い影響を持つグローバル規模 | 長期(4年以上) |

| 低侵襲カテーテルアブレーションの採用拡大 | +2.8% | 先進国市場が牽引するグローバル規模 | 中期(2〜4年) |

| 外来電気生理学ラボおよび外来センターの拡大 | +2.1% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| シングルショットPFAシステムに向けた病院の設備投資サイクル | +1.9% | 北米およびEUのコア市場 | 短期(2年以内) |

| 当日退院AF手術に対する診療報酬の引き上げ | +1.6% | 米国メディケア市場、グローバルへ拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口とAF有病率の急増

生涯AF発症リスクは、2000〜2010年生まれのデンマーク人では24.2%であったのに対し、2011〜2022年生まれでは30.9%に上昇しており、治療対象患者プールの広範な拡大を示しています。米国の有病率推計は、遠隔モニタリングが無症候性エピソードを発見するにつれて従来の予測を上回っています。この人口動態的な圧力は、検出技術の向上と相まって、リズムコントロール処置への紹介件数を押し上げています。新興国経済においても同様の傾向が見られ、韓国の全国データは類似した年齢連動型発症率曲線を示しています。医療システムの計画立案者は、AFアブレーション能力の拡大を長期的な症例数成長機会として位置づけています。

低侵襲カテーテルアブレーションの採用拡大

6,400名の患者を対象とした22件の無作為化試験のメタ分析により、アブレーションが薬物療法と比較してAF再発リスクを半減させ、全原因入院を43%削減することが確認されました。米国の専門学会による当日退院の承認が普及を加速させ、カナダの施設では再入院がほとんどなく79.2%の当日退院率が報告されています。累積的なエビデンスにより、アブレーションは治療アルゴリズムのより早期に位置づけられ、一次リズムコントロールが主流の選択肢となっています。

シングルショットPFAシステムに向けた病院の設備投資サイクル

PulseSelect、VARIPULSE、AfferaシステムのFDA承認において、主要試験で食道合併症がゼロであることが示された後、病院はPFAへの新たな予算を割り当てています。管理者は、予測可能な学習曲線と90分未満の処置時間がラボの生産性向上につながることを強調しています。

当日退院AF手術に対する診療報酬の引き上げ

米国の医療保険・メディケイドサービスセンターは、2025年に同時アブレーションおよび左心耳閉鎖術に対してMS-DRG 317を新設し、施設への平均支払額を引き上げ、現代のAFケアにおける臨床リソースの組み合わせを正当化しました[1]出典:米国心臓病学会誌、「AFアブレーション後の当日退院」、jacc.org 。

抑制要因インパクト分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資本集約的なハイブリッド手術室の整備 | -1.8% | グローバル規模、特に新興市場 | 中期(2〜4年) |

| 電気生理学専門外科医の不足 | -2.1% | グローバル規模、農村部および新興地域で深刻 | 長期(4年以上) |

| PFAの長期的な耐久性への懸念 | -1.4% | グローバル規模、米国およびEUで規制上の注目 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

資本集約的なハイブリッド手術室の整備

ターンキー型電気生理学・外科手術室は1室あたり200〜500万米ドルのコストがかかり、農村部や小規模システムの予算を圧迫し、一次医療センター以外での先進エネルギープラットフォームの普及を遅らせています。

電気生理学専門外科医の不足

電気生理学フェローシップの定員は需要に対して依然として不足しており、専門家の都市部への集中が二次市場でのアクセスを制限しています。専用トレーニングモジュールを必要とするデュアルエネルギーカテーテルなどの新しいツールの採用において、人材不足が障壁となっています[2]出典:ジョンズ・ホプキンス医学、「電気生理学トレーニングの経路」、hopkinsmedicine.org 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

処置別:PFAが熱エネルギーの優位性を崩す

カテーテルアブレーションは2025年に63.78%の収益を維持し、パルスフィールドアブレーションが2031年にかけて突出した14.31%のCAGRを記録する中でも、心房細動手術市場の中核を担っています。PFAベースの処置における心房細動手術市場規模は、10年以内にほぼ3倍になると予測されています。バルーン型シングルショットシステムは20分以内に全肺静脈を常規的に隔離し、MANIFEST-17K登録研究では熱エネルギーの歴史的な1〜3%に対して食道損傷がゼロであることが記録されています。ADVENTトライアルなどの臨床的検証により、クライオアブレーションに対する有効性の非劣性と安全性の優越性が確認され、処置時間は35%短縮されました。NEMESIS-PFA登録研究でトロポニン上昇が指摘されているものの、進行中の波形最適化により心筋スタンの最小化が目指されています。

持続性AFは依然として課題であり、ハイブリッドメイズ手術またはコンバージェントアプローチは心外膜および心内膜ラインを組み合わせて一回処置の成功率を高めますが、症例数はニッチにとどまっています。外科的メイズ手術は胸骨切開を既に必要とする弁膜症または冠動脈バイパス症例に結びついており、そのシェアを安定させています。長期的には、術者の信頼が高まり次世代カテーテルが肺静脈を超えた病変セットを拡大するにつれて、PFAが高周波アブレーションおよびクライオバルーン技術の両方から漸進的なシェアを獲得すると業界アナリストは予測しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:シングルショットシステムがイノベーションを牽引

カテーテルアブレーション機器は2025年に57.92%の収益を占めましたが、米国およびEUでの成功した市場投入を背景に、PFAコンソールおよびカテーテルが業界最高の15.02%のCAGRを記録しています。Medtronic Afferaなどの統合マッピング・アブレーションプラットフォームは、高密度電気解剖学的マッピングとデュアルエネルギー供給を1本のカテーテルに融合させ、資本コストを圧縮し在庫管理を簡素化しています。Volta MedicalのAI強化マッピングは、TAILORED-AF研究において標準的な肺静脈隔離術の70%と比較して、持続的なAF非再発率を88%に改善しました(tctmd.com)。血管閉鎖、ステアラブルシース、止血バルブを含む補助的なディスポーザブルは症例数の増加から恩恵を受けていますが、病院のバリューコミッティによる価格審査が利益率拡大を抑制しています。

PFA技術の優位性は新規参入者を呼び込んでいます。Kardiumの1億400万米ドルの資金調達はGlobeマッピングおよびアブレーションの商業化を加速させます。4,000万米ドルのシリーズAで支援されたField MedicalのFieldForceプラットフォームは、心室性不整脈の用途を探るために米国FDAのブレークスルーデバイス指定を取得しました。競争の激しさは、コモディティ価格競争よりも波形の知的財産、カテーテルの人間工学、統合ソフトウェアへとシフトしています。

エンドユーザー別:ASCが病院の優位性に挑戦

病院は広範な支払者契約と集中治療バックアップにより、2025年においても46.88%の収益を維持しています。しかし、支払者がより低コストの施設を優遇し、臨床医が外来モデルを採用するにつれて、ASCは最高の15.72%のCAGRを記録しています。ASCの心房細動手術市場シェアは、メディケアが病院外での高度な電気生理学処置に報いる複雑性調整を追加するにつれて、2031年までに30%台半ばに上昇すると予測されています。Cardiovascular Associates of Americaなどのプライベートエクイティ支援グループは現在149か所以上の施設を運営し、機器の需要を高める標準化されたケアパスウェイに症例数を集約しています。病院と医師の共同所有というハイブリッドモデルが、入院患者の紹介経路を維持しながら外来のアップサイドを取り込むリスク共有モデルとして台頭しています。

病院内の心臓カテーテル検査室は、低リスク症例の当日退院を提供することで施設間のギャップを埋めていますが、メディケアの医師報酬スケジュールのマイナス改定が専門家の利益率を低下させています。電気生理学に特化した専門クリニックは、専用インフラを正当化する患者密度がある大都市圏での存在感を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の38.86%を生み出し、支払者カバレッジが熱エネルギーおよびパルスフィールド技術の両方に及ぶ早期採用のベンチマークとして位置づけられています。PulseSelectおよびVARIPULSEのFDA承認が新たな機器更新サイクルを引き起こし、CMSによるMS-DRG 317の新設がアブレーションと左心耳閉鎖術を組み合わせた処置の施設報酬を改善しました。市場の追い風には、テキサス州、フロリダ州、カリフォルニア州全体での堅調なASC展開と、ハイブリッド手術室整備に資金を提供する資本アクセスが含まれます。向かい風は軽微であり、2025年のメディケア医師報酬スケジュールの2.93%削減が専門家収入を圧縮していますが、スループットの向上が収益の侵食を相殺しています。

欧州は強力な臨床試験のリーダーシップと体系的なトレーニングプログラムを持つ第2位の地域クラスターとして位置づけられています。2025年3月のAbbot VoltPFAシステムのCEマーク取得により広範な商業利用が解禁され、主に欧州で実施されたMANIFEST-17K研究が安全性の信頼性を確立しました。ドイツ、フランス、英国が処置件数の中核を担い、東欧は低い基盤から加速しています。英国の国立医療技術評価機構は、PFAがクライオアブレーションと比較して平均処置コストを743ポンド削減するという分析を発表し、国民保健サービス内での採用を支援しています。

アジア太平洋地域は2031年にかけて16.58%のCAGRという予測で成長エンジンとなっています。日本はPULSED-AFトライアルでPFAの有効性を検証し、他の規制当局のテンプレートを作成しました。中国の「健康中国2030」アジェンダは慢性疾患管理と国内機器イノベーションを優先し、地元スタートアップが学術病院と共同でPFAカテーテルを開発するよう促しています。インドの中産階級の拡大と保険普及の拡大が、高級私立病院を超えた紹介チャネルを多様化しています。韓国とオーストラリアは東南アジアの電気生理学専門医のトレーニングハブとして機能しています。地域的な制約には、一次医療都市以外での専門家不足と断片化した診療報酬が含まれますが、人口動態的な推進力と三次心臓センターへの急速な資本投入によって上回られています。

ラテンアメリカおよび中東・アフリカは小さなシェアを占めていますが、全身麻酔時間を短縮し限られたカテーテル検査室のスケジュールに適合するシングルショットバルーンへの関心が高まっています。多国籍ベンダーは多くの場合、トレーニングと保証パッケージをバンドルして所有コストを削減し、リソースが限られたシステムへの参入障壁を緩和しています。

規制環境

心房細動(AF)手術デバイスの規制は、パルスフィールドアブレーション(PFA)プラットフォームの迅速な承認と、心臓アブレーション技術に対する市販後監視の強化によって形作られ続けている。米国では、FDAが2025年12月にAbbottのVolt PFA Systemを承認し、続いて2026年7月にJohnson & JohnsonのDual Energy THERMOCOOL SMARTTOUCH SFプラットフォームを承認した。これらの承認は、単一のワークフロー内でRFとPFの両エネルギー方式にわたって医師の選択肢を広げるプラットフォームへの移行を強めるものである。

欧州では、EU医療機器規則(MDR 2017/745)が遵守の基盤となっており、EU医療機器コーディネーショングループが2024年1月に発表した心臓アブレーションデバイス向けのDSVG 01ガイダンスなど、デバイス固有の監視要件によって強化されている。このガイダンスは有害事象の報告と傾向分析を標準化するものである。中国では、NMPAによるPFAシステムの承認を通じてアクセスが拡大し続けており、2025年2月にはMedtronicのPulseSelect PFAジェネレーターおよびループカテーテル、FarapulseのFARAWAVEカテーテルおよびFARASTARジェネレーターが承認され、続いて2025年6月にはBiosense WebsterのTRUPULSEジェネレーターおよびVaripulse双方向カテーテルが承認された。これらの動きは、グローバルメーカーによる複数法域での商業化計画を支えている。

バリューチェーン分析

バリューチェーンは、専門的な部品供給業者(センサー、チップ、高品位生体適合性ポリマー)、アブレーションカテーテル、ジェネレーター、マッピング・ナビゲーションソフトウェアを統合するデバイスOEM、そして直販および臨床サポートチームを通じて病院、外来手術センター(ASC)、心臓カテーテル検査室へ至る流通にまで及ぶ。市場が単発型PFAおよびマッピングとアブレーションを統合したプラットフォームへ移行する中、上流の依存は電子機器、精密カテーテル製造、滅菌能力(電子部品に対するエチレンオキサイド適合性の制約を含む)に集中している。この集中により、検証済みの供給業者とプロセス管理が供給継続の中心となっている。

下流では、償還体制とケア拠点の基盤が、技術の利用可能性と同様にアクセスとスループットを左右している。CMSは2026年1月1日付でASC対象手術リストに心臓カテーテルアブレーションを追加し、外来EPプログラムのチャネル拡大を支えている。OEMはトレーニング、プロクタリング、ワークフロー支援をバンドル提供するケースが増えており、部品や完成品デバイスの供給が引き締まった際の採用障壁を減らし利用率を守っている。実際、2024年にはサードパーティ供給業者の問題に関連してMedtronicのPulseSelect PFAシステムに一時的な供給制約が生じたが、その後供給能力の拡大によって対応された。

競争環境

13社が世界の収益の大部分を占めており、中程度の集中度を反映しています。Medtronic、Boston Scientific、Johnson & JohnsonのBiosense Webster、Abbottが集合的にプラットフォームセグメントを支配しています。各社は価格引き下げではなく、差別化されたエネルギー源、カテーテル設計、データ統合で競争しています。Medtronicによる9億2,500万米ドルのAffera買収により、デュアルエネルギーシステムとマッピング知的財産が拡大しました。Boston ScientificによるCortex買収は病変特性評価を改善し、FDAが持続性AFの適応を承認した後に次世代FARAPULSEアルゴリズムに貢献する予定です。

Johnson & JohnsonはCARTO 3の導入実績を活用してVARIPULSEの迅速な展開を図っていますが、2025年2月に脳卒中事象の増加を受けてFDAクラスIリコールが発令され、プロトコルの修正を余儀なくされました。Abbottは統合リズム管理エコシステムを強調し、Volt PFAをHD GridマッピングカテーテルおよびリードレスペースメーカーAVEIRと組み合わせて包括的な不整脈管理を提供しています。

新興参入者はホワイトスペースの機会に注力しています。KardiumのGlobeは単一バルーン上に122個の電極を統合し、同時マッピングと治療を実現します。Field Medicalは波形ライブラリFieldForceで心室性不整脈をターゲットにしています。Volta MedicalはAIパターン認識ソフトウェアを提供し、現在多施設評価中です。プライベートエクイティは機器の優先度を固定しながら処置件数を保証する循環器科ASCプラットフォームを通じて下流の提供を集約しています。ベンダー契約はそのため、データ分析ダッシュボード、遠隔症例指導、アウトカムベースのリベートをますます組み込むようになっています。

今後、競争優位性は3年を超える病変耐久性データ、画像ガイドナビゲーションとの統合、および組織インピーダンスシグネチャに基づいてエネルギー投与量をパーソナライズするアルゴリズムにかかっています。ハードウェア、ソフトウェア、トレーニングサービスを橋渡しするベンダーは、2025年から2030年の間に予測される45億8,000万米ドルの増分収益機会の不均衡なシェアを獲得するはずです。

心房細動手術業界リーダー

Boston Scientific Corporation

Medtronic Plc

Biotronik

AtriCure, Inc.

Cardiofocus, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

PFAプラットフォームの拡大は、企業がより広範な病変セットと単一ワークフロー内でのより柔軟なエネルギー供給を追求する中、肺静脈隔離を超えた未開拓領域を開いている。Johnson & Johnsonが2026年7月にFDA承認を取得したDual Energy THERMOCOOL SMARTTOUCH SFプラットフォームは、解剖学的構造や対象基質に応じてRFとPFエネルギーを調整できるデュアルモダリティカテーテルへの業界の方向性を示している。2026年4月のVARIPULSEに関する更新には、中間有効性データと肺静脈外でのアブレーションを可能にするCEマークが含まれ、拡張されたマッピングと病変戦略を必要とする、より複雑なAF患者群や再手術例に製品ロードマップを合わせるものとなっている。

ケア拠点の移行と政策支援は、外来対応可能なシステム、トレーニング、標準化されたプロトコルをパッケージ化できるプロバイダーおよびデバイスメーカーに商業的余地を生み出している。CMSは2026年1月1日付でASC対象手術リストに心臓カテーテルアブレーションを追加し、手術のASCへの移行を支え、より短い手術時間のシステム、簡素化された在庫管理、消耗品の信頼できる供給への需要を高めている。外科的およびハイブリッドセグメントもイノベーションの道筋を示しており、併存する心臓手術中に行うナノ秒パルスフィールドアブレーション(nsPFA)のヒト初回実施可能性試験は、次世代の外科用クランプやハイブリッドコンバージェントツールキットへつながる開発活動を示唆している。ただし、資本集約的な手術室の整備とトレーニングが依然として制約要因となっている。

最近の業界動向

- 2026年7月:Johnson & JohnsonのDual Energy THERMOCOOL SMARTTOUCH SFプラットフォームがFDA承認を取得し、EP研究室向けのデュアルモダリティアブレーションの選択肢を拡大した。この承認は、解剖学的構造や基質に応じてRFとPFエネルギーを調整できる単一ワークフロー内での複合エネルギー供給への移行を支えている。

- 2026年6月:MedtronicがインドでPulseSelectパルスフィールドアブレーションシステムを発売し、単発型PFAへのアクセスを拡大し、北米・欧州以外での同社の設置基盤を強化した。この展開により、追加市場で単発型PFAの選択肢を評価する術者への提供が拡大した。

- 2025年4月:Boston Scientificは、FARAPULSE PFAシステムに関するADVANTAGE AF試験の第2フェーズが、12か月データで主要な安全性および有効性エンドポイントを達成したと報告した。この発表はPFA採用の臨床的基盤を強化し、アブレーションポートフォリオにおける同社の競争的地位を支えている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、診断された心房細動患者において不整脈を改善するために心臓組織を外科的またはカテーテルによりアブレーションする手術から生じる収益、および関連するデバイスと診療時に請求される手術関連消耗品として定義される。

対象外範囲:心房細動に対する薬物療法、ウェアラブルモニタリング、脳卒中予防のために購入・使用される左心房付属器閉鎖用インプラントは除外する。

セグメンテーション概要

- 処置別

- カテーテルアブレーション

- 外科的メイズ手術・ミニメイズ手術

- ハイブリッドコンバージェント

- パルスフィールドアブレーション(PFA)

- 製品タイプ別

- カテーテルアブレーション機器

- 外科的アブレーションシステム

- PFAシステム

- マッピング・ナビゲーションシステム

- 補助アクセサリー

- エンドユーザー別

- 病院

- 外来手術センター

- 心臓カテーテル検査室

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、患者および手術件数の基礎を固め、地域を通じて価格ロジックを現実的に保つために用いられる。米国CDC、OECDヘルス統計ポータル、WHOヘルスデータセット、アブレーションの成果や採用動向を発表している査読済み心臓病学学術誌など、有料登録なしでアクセスできる情報源から罹患率や治療経路の指標を収集する。手術環境と利用状況を把握するため、利用可能な場合はMedicareの医師報酬スケジュールや国民保健サービスの手術統計などの情報源も参照し、その後心臓病学会のガイドライン更新を確認する。

商業面では、公開企業の開示資料や投資家向け説明資料を確認し、心房細動アブレーションにおける収益構成と技術シフトの速度を把握する。企業財務情報や特許データベースのスクリーニングには一部有料サブスクリプションを利用し、新しいエネルギー方式やマッピングワークフローの変化を追跡する。ここで挙げた情報源は例示に過ぎず、データ収集、検証、確認のために他多数の公開・有料情報源も確認した。

一次インタビューおよび調査

一次調査は、数値を確定する前に、ケア現場全体で実際に行われ、支払われている内容を確認することに重点を置いている。APAC、EMEA、南北アメリカ全域の電気生理学者、心臓外科医、カテーテル検査室・手術室の管理者、購買・償還担当のステークホルダーと対話し、手術件数、症例あたりの一般的なデバイス使用、そして新しいモダリティの採用に伴う価格の変動に関する前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部(CXO):21% | APAC:52% |

| 中堅層:40% | 部門・機能責任者:26% | EMEA:30% |

| 小規模企業:21% | マネージャー:53% | 南北アメリカ:18% |

市場規模算定と予測

規模算定は、地域別に治療対象人口を再構築するトップダウンの需要構築から始まり、心房細動の罹患率を診断率、さらにアブレーションの適応可否と適切な施設へのアクセスによってフィルタリングする。この治療対象コホートは、再アブレーションの発生率、発作性対持続性の症例比率、他の心臓手術と併せて行われるカテーテルアブレーションと外科的メイズ/ミニメイズの比率といった指標を用いて手術件数に変換される。過大計上を避けるため、手術件数は主要制度における症例のコーディングおよび償還方法に照らして確認され、その後、症例あたりの標準的な支出を用いて金額に変換される。

合計値の裏付けを保つため、症例あたりの推定平均販売価格と使用単位数を掛け合わせる選択的なボトムアップ検証や、マッピング・ナビゲーションの浸透に関するチャネル関係者との議論も用いられる。国別の手術データが乏しい場合は、人口当たりのカテーテル検査室数や心臓専門医密度などの代替指標を用いてギャップを補い、インタビューでストレステストを行う。予測は、高齢化人口、パルスフィールドアブレーションの浸透率、償還制度の調整、該当する場合の外来環境への移行といった要因に対する軽量な多変量分析に支えられたシナリオ分析に基づいている。

データ検証と更新サイクル

算出結果は、健康統計に報告される手術件数の増加、臨床出版物による採用動向の解説、関連製品ラインの公開収益開示といった独立した指標と照合される。差異は複数のアナリストによる検証を経て確認され、外れ値となる国については罹患率、アクセスに関する前提、その市場で用いた価格構築を再確認するために再検討される。償還制度の改定や技術採用の大きな変化など重大な出来事が発生した場合は、更新を公開する前に前提を見直すため、専門家に再度連絡を取る。

本レポートは年次で更新され、主要な推進要因が短期的な市場方向を動かすほど変化した場合には中間更新を行う。提供前には最新レビューを実施し、クライアントが入手可能な最新の公開データと確認済みの現場フィードバックを反映した見解を受け取れるようにしている。

Mordor Intelligenceの心房細動手術市場規模と他の公表推定値との比較

公表されている心房細動手術の市場規模は、類似する手術を対象としていても、大きく異なって見えることがある。これは、集計対象となるサービスや、価格・数量前提の設定時期が同一ではないためである。差異は、推定が治療患者数、請求された手術件数、またはデバイス出荷数のいずれを基準に構築されているかによっても生じ、それぞれ地域ごとに異なる挙動を示す。

主な差異は、隣接する心臓手術の追加項目が含まれているかどうかから生じており、Mordor Intelligenceはアブレーション手術と、診療時に請求される関連デバイスおよび消耗品のみを集計し、左心房付属器閉鎖用インプラントは合計から除外している。その他の差異は通常、再アブレーションの扱い方、病院費用と医師費用の両方が計上されているかどうか、そして平均販売価格の推移において新しいエネルギー方式が従来の手法をどの程度の速さで代替すると想定されているかによって現れる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.45 B (2026) | |

| 業界出版社A | USD 4.16 B (2024) | この対象範囲は、心房細動に関するより広範な介入をまとめて扱うことが多く、AV結節アブレーションなどの手術タイプを中核のアブレーション収益プールと混在させる場合があり、何を手術として価格付けし、何を後続の管理として扱うかによって合計値が変動しうる。 |

| 市場出版社B | USD 2.55 B (2024) | この推定はデバイス主導の傾向が強いように見え、病院費用と医師の手術費用が一貫して計上されていない場合や、マッピング・ナビゲーション関連の支出がアブレーション症例の増加と結び付けられずに任意項目として扱われている場合、値を過小評価する可能性がある。 |

数値を全体的に見ると、この差異は主に、請求可能なアブレーション症例として何が含まれるか、そして症例あたりの価値がどのように構築されているかによって説明される。治療対象コホートから手術件数への変換を用い、それを実務的な症例あたりの支出ロジックと照合することで、結果は明確な入力データに追跡可能な状態を保ち、数量、構成、または償還制度が変化した際に見直すことができる。

レポートで回答される主要な質問

Q1:心房細動手術市場の現在の規模はどのくらいですか?

A1:心房細動手術市場は2026年に44億5,000万米ドル規模であり、2026〜2031年の期間においてCAGR 13.52%で2031年までに83億9,000万米ドルに達すると予測されています。

Q2:最も急速に拡大している処置タイプはどれですか?

A2:パルスフィールドアブレーションが最も急速に成長している処置であり、食道合併症ゼロと処置時間の短縮が採用を促進し、2031年にかけてCAGR 14.31%で進展しています。

Q3:外来手術センターが将来の成長にとって重要な理由は何ですか?

A3:ASCはサイト中立的な診療報酬と当日退院プロトコルがアウトカムを損なうことなくエピソード総コストを削減し、病院から症例数をシフトさせるため、2031年にかけてCAGR 15.72%を記録しています。

Q4:最も大きな成長余地を持つ地域はどこですか?

A4:アジア太平洋地域は、高齢化人口、電気生理学能力の向上、日本の早期PFA承認などの支援的な規制経路により、2031年にかけて最高のCAGR 16.58%を達成しています。

Q5:競争を最も形成する技術トレンドは何ですか?

A5:AIガイドマッピングとデュアルエネルギーカテーテルの統合が、持続的な成功率の向上と処置時間の短縮によってプラットフォームを差別化し、ベンダーに対して防御可能な価値提案を生み出します。

最終更新日: