滑り止め添加剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

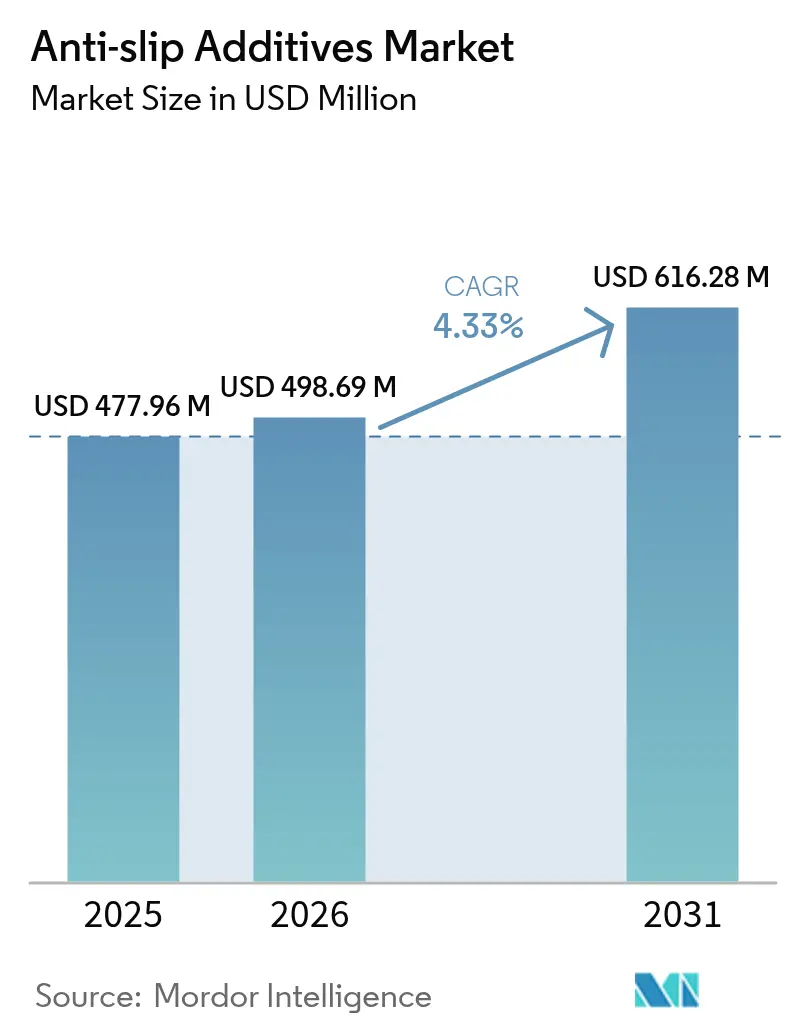

| 市場規模 (2026) | 498.69 百万米ドル |

| 市場規模 (2031) | 616.28 百万米ドル |

| 成長率 (2026 - 2031) | 4.33% CAGR |

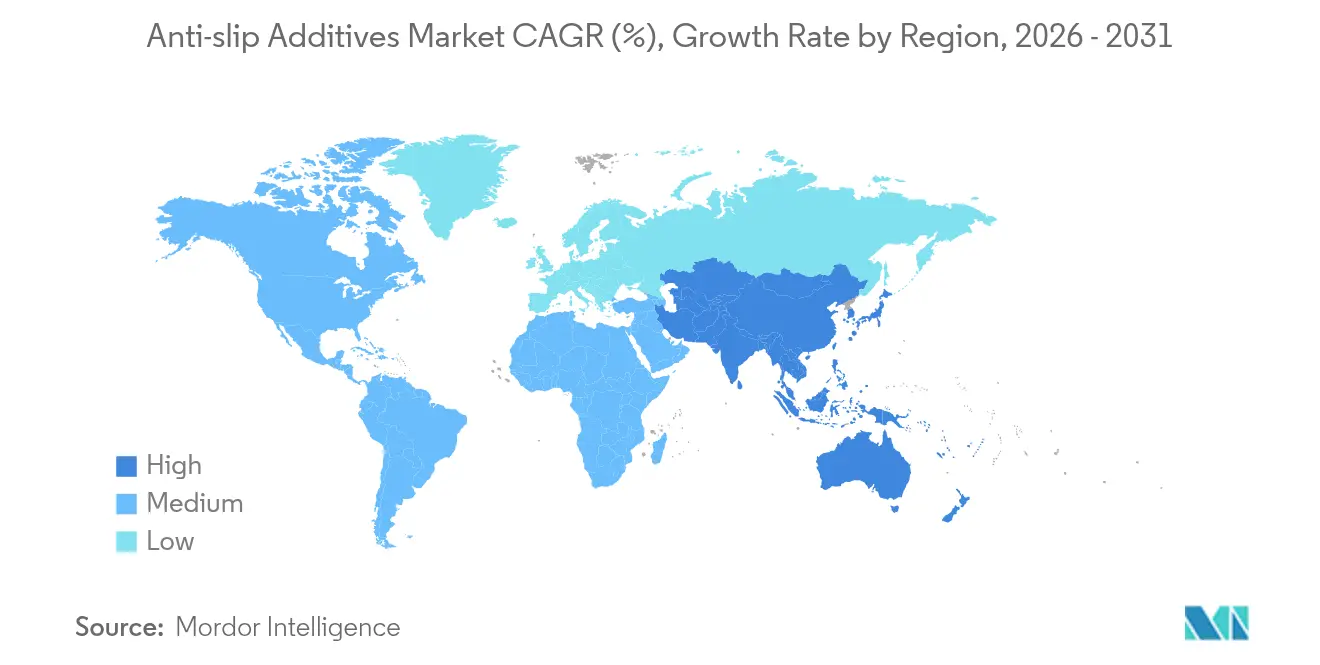

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる滑り止め添加剤市場分析

滑り止め添加剤市場規模は2025年に4億7,796万USDと評価され、2026年の4億9,869万USDから2031年には6億1,628万USDに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は4.33%となっています。この成長見通しは、雇用主が安全基準を強化し、政府がフローリング基準を厳格化する中、製造業・建設業・海洋分野における安定した普及を反映しています。新興国における積極的なインフラ投資、成熟地域における継続的な改修、および高度な低VOC化学製品の普及が需要を下支えしています。同時に、ナノ粒子分散液やバイオベース代替品に関する製品革新が用途の幅を広げ、変化する排出規制への対応を支えています。大手サプライヤーが充実した製品ポートフォリオ、グローバルな流通網、継続的な研究開発パイプラインを活用しているため、競争の激しさは中程度にとどまっており、一方で小規模な地域プレーヤーも価格重視の受注を争っています。

レポートの主要な考察

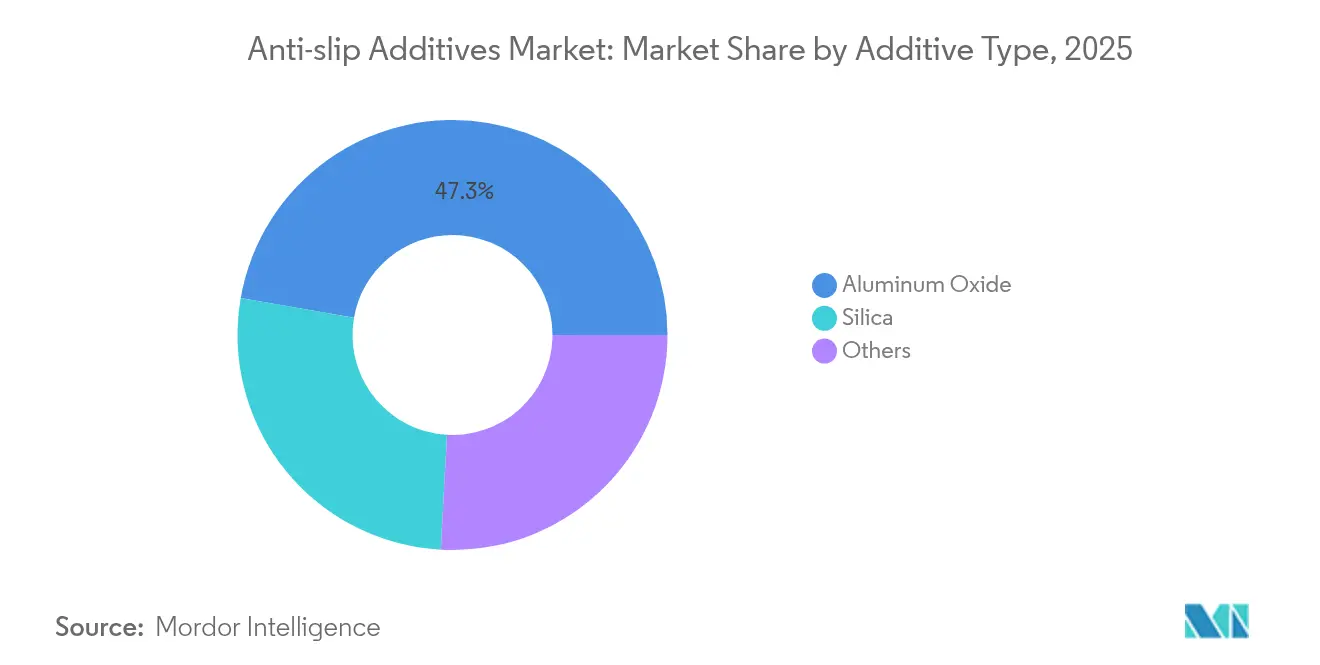

- 添加剤タイプ別では、酸化アルミニウムが2025年に47.25%の売上シェアでリードしており、シリカは2031年にかけて5.05%のCAGRで拡大すると予測されています。

- 添加剤形態別では、粉末形態が2025年の滑り止め添加剤市場シェアの50.15%を占め、2031年にかけて4.42%のCAGRで成長すると予測されています。

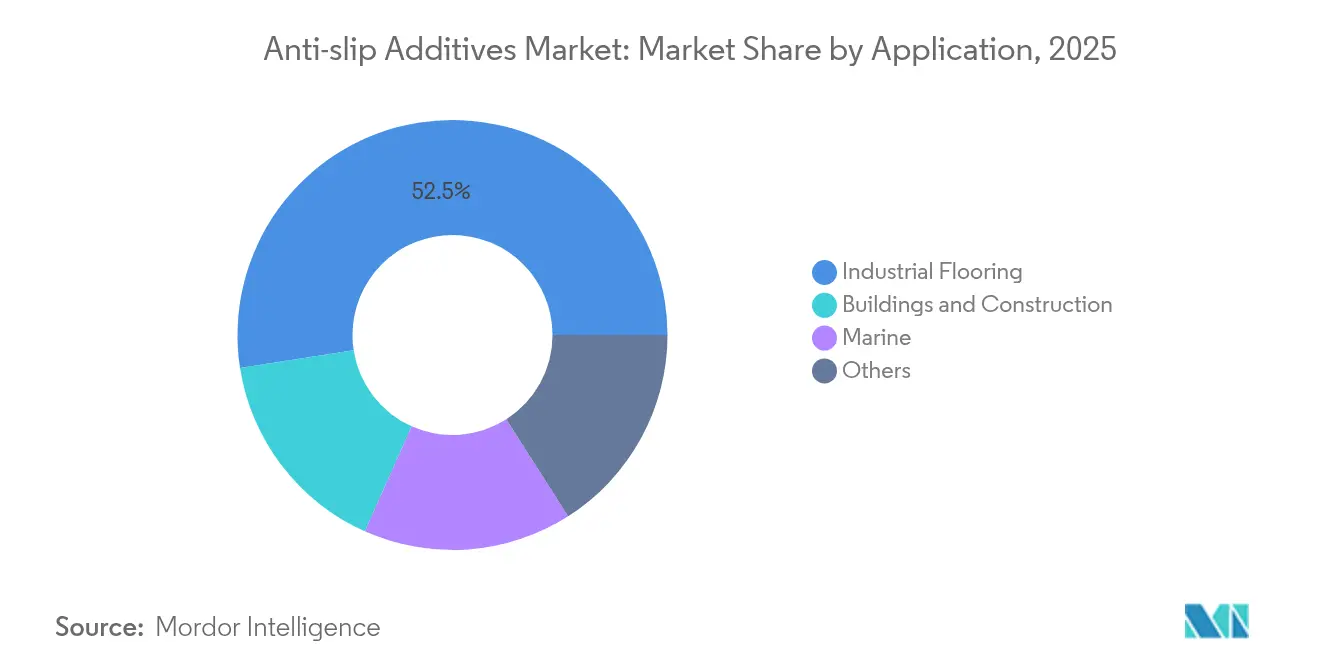

- 用途別では、産業用フローリングが2025年の滑り止め添加剤市場規模の52.45%を占め、2031年にかけて4.51%のCAGRで拡大しています。

- 地域別では、アジア太平洋が2025年のグローバル売上の56.62%を占めており、同地域は2031年にかけて最速の4.62%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル滑り止め添加剤市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 産業用フローリング安全性への需要増加 | + 1.2% | 北米とEUに集中するグローバル市場 | 短期(2年以内) |

| アジア太平洋建設セクターの拡大 | + 0.8% | アジア太平洋が中心、中東・アフリカへの波及あり | 中期(2〜4年) |

| 船舶甲板安全規制への対応 | +0.6% | 海洋国家を重点とするグローバル市場 | 中期(2〜4年) |

| ナノ粒子による耐久性向上 | + 0.9% | 北米とEU、アジア太平洋へ拡大中 | 長期(4年以上) |

| PFAS廃止によるバイオベース代替品への移行 | + 0.7% | 先進国市場での厳格な執行を伴うグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

産業用フローリング安全性への需要増加

転倒・つまずき・滑りは一般産業における職場死亡事故の第2位の原因であり、規制当局に表面摩擦力に関する基準の強化を促しています。労働者補償保険料の上昇も、完全なメンテナンスサイクルを通じて摩擦力を維持する高性能コーティングの導入を製造業者に促す要因となっています。これに対応して、サプライヤーはエポキシやポリウレタンスクリードに均一に埋め込まれる合成粒子を開発しており、摩擦係数と美観仕上げのバランスを実現しています。エンドユーザーは事故後に対応するのではなく、設計段階からこうしたソリューションを組み込むようになっており、リスク管理型オペレーションへの広範なシフトを反映しています。その結果、産業用フローリングは滑り止め添加剤市場における最大のプルスルーチャネルであり続けています。

アジア太平洋建設セクターの拡大

中国、インド、ASEAN諸国における積極的なインフラ投資が滑り止め添加剤市場に安定した需要を供給しています。公共調達ガイドラインは現在、滑り止め舗装および交通機関コンコースの仕上げを規定しており、放散型石英およびシリカブレンドの継続的な受注を促しています。急速な都市化は歩行者密度を高め、床面への摩耗を増大させ、改修サイクルを加速させています。施工業者は、工事現場のスケジュールが圧縮されているため、セメント系トッピングや自己平滑モルタルに迅速に分散する添加剤を重視しています。物流ハブや地域製造工場の多国籍オーナーもグローバル安全基準を課しており、従来の公共工事を超えて対応可能な需要を増大させています。その結果、アジア太平洋は最大の市場規模と最速の成長軌道の両方を兼ね備えています。

船舶甲板安全規制への対応

軍および商業艦隊のオペレーターは、ASTM F718およびNAVSEA(米国海軍海上システムコマンド)の非スリップ基準を満たすコーティングを指定しており、通常は高荷重のヘリコプター甲板に酸化アルミニウムまたは硫酸バリウムの粒子を使用しています。このようなプラットフォームは塩水噴霧、温度衝撃、油圧作動油の漏出に耐える必要があり、長期的なドック入渠間隔を通じてマイクロプロファイルを維持するプレミアム添加剤パッケージに対するニッチな需要を生み出しています。造船所は補助甲板への非研磨性合成材料の採用を進め、グリップを損なうことなく機器の摩耗を抑制しています。これらの厳格な要件により、サプライヤーは地上用途と比較して容積スループットが低くても相殺できる価格プレミアムを設定でき、滑り止め添加剤市場のマージンを支えています。

ナノ粒子による耐久性向上

約100nmのシリカナノ粒子は、水性潤滑剤に5重量%分散させた場合に摩擦を38.3%低減し、摩耗を49.4%減少させることが実証されています。これらの進歩は、長期的なメンテナンス期間を通じて摩擦力を維持するコーティングに応用され、高交通量施設のライフサイクルコストを削減しています。ナノ粒子技術を活用するサプライヤーは耐久性と薄膜の透明性において差別化を図り、設計者がスリップ基準を満たしながら床の美観を維持できるようにしています。生産規模の拡大に伴い、ナノ粒子添加剤はパイロットラインから主流の産業用フローリングへと移行しており、滑り止め添加剤市場の長期的な成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| VOCおよび有害物質規制 | -0.7% | 北米とEUでより厳格な執行を伴うグローバル市場 | 短期(2年以内) |

| 原材料価格の変動 | -0.5% | コスト重視の市場に特に影響するグローバル市場 | 中期(2〜4年) |

| テクスチャードポリマーフローリングへの移行 | -0.4% | 北米とEU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

VOCおよび有害物質規制

米国のNational AIM規則はフロアコーティングのVOC上限を400g/lと定めており、一部の州のコードはさらに厳しい閾値を適用し、水性または100%固形系への再処方を義務づけています。欧州のREACHおよび各地のPFAS廃止指令は複雑さを加えており、Micro Powdersが2025年末までにPTFEベースのグレードの製造を終了する決定を下したことがその証拠です[1]Micro Powders、「PTFE(PFAS)代替添加剤ソリューション」、micropowders.com。規制対応は研究開発費を増加させ、特に中小規模の生産者にとっての認定サイクルを長期化させます。規制は最終的にユーザーをクリーナーな化学製品へと誘導しますが、短期的な不確実性は設備投資プロジェクトを延期させ、滑り止め添加剤市場の受注フローを一時的に抑制する可能性があります。

原材料価格の変動

酸化アルミニウムおよびシリカのスポット価格は、エネルギー関税、物流費、および中国の鉱物加工ベルトにおける生産能力の変動によって変動します。高純度アルミナは排出賦課金の影響を受けるエネルギー集約的な仮焼工程に依存しており、価格高騰時にメーカーのマージンが圧縮されます。大手サプライヤーは長期契約や川上統合によるヘッジを行っていますが、地域のブレンダーは在庫量が限られていることが多く、価格転嫁を迫られ、下流の塗布業者のマージンが圧迫されます。不安定なコストは大規模インフラ入札の予算策定を複雑にし、下位グレードの骨材への代替を促す場合があり、滑り止め添加剤市場における単位売上成長を圧迫することがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

添加剤タイプ別:酸化アルミニウムの優位性とシリカのイノベーション

酸化アルミニウムは2025年に47.25%の売上シェアを保有しており、フォークリフト通路や積み下ろしバースにおける硬度と耐摩耗性を重視するプラントエンジニアの間での確固たる地位を示しています。このセグメントの成熟度は、実績のあるフィールドデータと広範なディストリビューター網によるものであり、購買担当者が複数年のメンテナンスサイクルを通じて予測可能な滑り止め性能に確信を持てるようにしています。

一方、シリカは市場をリードする5.05%のCAGRで拡大しており、沈降型および気相型バリアントが優れた油吸収性と低比重を活かして、より少ない添加量で必要な表面プロファイルを実現しています。PPGは、その沈降シリカが従来の増量剤の40倍以上の重量を担持できると指摘しており、より薄く、かつ効率的なコーティングへの応用を可能にしています。この移行は環境上の優先事項とも合致しており、シリカグレードは特定の金属酸化物と比較して一般的に良好な規制プロファイルを有しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に利用可能

添加剤形態別:粉末形態が汎用性の優位性を維持

粉末製剤は2025年にグローバル売上の50.15%を占め、4.42%のCAGRで2031年まで全体的な需要と同調して成長すると予測されています。施工業者は粉末が湿潤膜上に容易に散布できるか、またはエポキシに均一に事前混合できるため、粉末を好んでいます。SCOFIELDトラクション添加剤などの軽量ポリマー粉末は、外観を変えたり施工手順を追加したりすることなく安全性を向上させます。添加剤と樹脂を一つのパッケージにまとめた混合製品は計量ミスを低減しますが、多成分型産業ラインでは物流の複雑さが増します。

粉砕および表面処理技術への継続的な投資は粉末の汎用性を支えており、異なる極性を持つ樹脂への浮遊防止と接着性向上のための機能化を可能にしています。その結果、粉末は市場のリーダー的地位を維持すると予測されており、微粒子制御が光沢保持を支える水性およびUV硬化型製剤から漸進的な成長が見込まれます。

用途別:産業用フローリングが安全規制対応を牽引

産業用フローリングは2025年に52.45%のシェアを占めており、自動車、食品加工、医薬品製造における強制的なコンプライアンスプログラムを反映しています。フロアコーティングのOEMは、インストーラーの精度に依存することなく摩擦係数目標を保証するため、工場でのバッチ処理中に添加剤を組み込んでいます。欧州のPVCフローリング規格EN 13845:2017は厳格な滑り閾値を義務付けており、添加剤豊富な摩耗層への需要を強化しています。建築・建設は、オーナーが美観を維持しつつ低プロファイルのテクスチャーを求める住宅タワーおよび商業ロビーによって支えられています。滑り止め添加剤市場における海洋甲板の規模は控えめですが、すべての飛行甲板またはタンカーのハッチが厳しい使用サイクルを通じて非スリップ認定を求めるため、プレミアム単位価格を持っています。

医療施設の廊下、公共交通機関のプラットフォーム、消費財の包装ラインが「その他」カテゴリに含まれており、安全意識が補助市場に浸透するにつれ、それぞれが小規模ながら増加する需要を貢献しています。産業用フローリングは引き続き中核となる分野であり続けますが、人口の高齢化がアクセシビリティ改修を促進するにつれ、公共施設が利用基盤を拡大し、景気循環の変動を和らげると見込まれます。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に利用可能

地域分析

アジア太平洋は2025年に売上の56.62%を維持しており、4.62%のCAGRで拡大すると予測されており、最大かつ最速の地域としての二重の地位を確固たるものにしています。公共インフラおよびメガ工場施設への急増する投資が、バッチ段階で滑り止め粉末を統合するフロアコーティングへの安定した需要を支えています。

北米と欧州はそれぞれ、規制の厳守に裏打ちされた堅固な基盤需要を維持しています。米国のNational AIM規則はULの床面滑り試験と連携し、低VOC閾値と摩擦認定を施行しています。欧州の指令は病院や鉄道ターミナルでの文書化された滑り抵抗性を求め、認定された粗いテクスチャーシステムへと設計者を誘導しています。数量成長は緩慢ですが、顧客がプレミアム耐久性と環境ラベルを重視するため、マージン構造は依然として魅力的です。

中東・アフリカおよび南米は新興の成長余地を提供しています。湾岸諸国の空港および海洋複合施設の拡張は、熱による表面の平滑化を軽減するために非スリップ歩道を指定しています。南米では、資源主導型経済が安全な鉱物処理施設および港湾施設への投資を続けており、より広範な経済変動にもかかわらず添加剤の受注を維持しています。総じて、これらの地域は滑り止め添加剤市場に多様性をもたらし、成熟市場における需要の踊り場に対してサプライヤーのバッファーとなっています。

競合状況

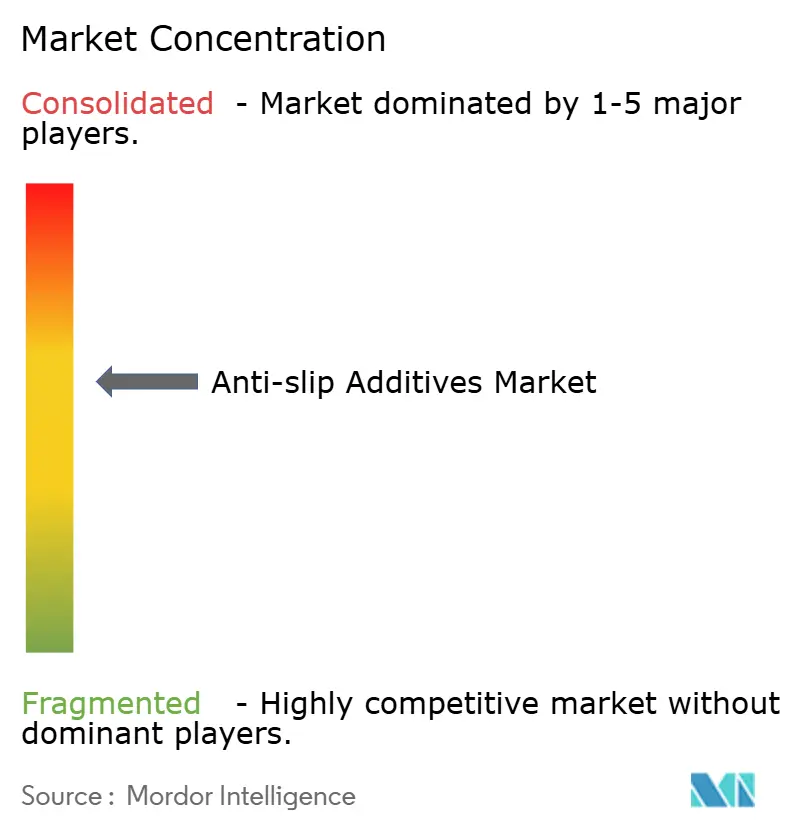

滑り止め添加剤市場は適度な分散状態にあります。大手プレーヤーは統合された原材料調達、複数大陸にわたる製造拠点、および建築家・エンジニアレベルの仕様決定に影響を与える直販チームから恩恵を受けています。戦略的な動きには、川上統合、地域生産能力の増強、コーティング製剤業者との提携による工場バッチ処理時の添加剤組み込みが含まれます。サプライヤーはPFAS含有粒子からバイオベースまたはフッ素フリー合成材料へと軸足を移し、低ハザードポートフォリオにおけるファーストムーバー優位性を獲得しています。ナノ粒子プラットフォームは、耐久性と光学的透明性が単位価格を上回る高マージンのニッチ市場を開拓しています。小規模プレーヤーは地域密着型サービス、カスタム粒子サイジング、および機敏な履行を通じて競争しています。しかし、多国籍企業がスマートファクトリーおよびデジタルカラーマッチングを導入するにつれ、大量販売チャネルへの参入障壁は高まっています。

滑り止め添加剤産業のリーダー企業

Hempel A/S

Akzo Nobel N.V.

Axalta Coating Systems, LLC

ALTANA

PPG Industries Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年9月:Ampacetは、フレキシブル包装コンバージョン向けに移行しない恒久的な滑り止め特性を提供するソリューションとして、PERMSLIP 1409を発表しました。

- 2023年6月:Evonik Industries AGは、放射線硬化型インキおよびコーティング向けに特別に設計された滑り止めおよび消泡剤添加剤であるTEGO Rad 2550を発売しました。

グローバル滑り止め添加剤市場レポートのスコープ

滑り止め添加剤市場レポートには以下が含まれます:

| 酸化アルミニウム |

| シリカ |

| その他 |

| 粉末 |

| 骨材 |

| 混合物 |

| 建築・建設 |

| 産業用フローリング |

| 海洋 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| アジア太平洋のその他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他 |

| 添加剤タイプ別 | 酸化アルミニウム | |

| シリカ | ||

| その他 | ||

| 添加剤形態別 | 粉末 | |

| 骨材 | ||

| 混合物 | ||

| 用途別 | 建築・建設 | |

| 産業用フローリング | ||

| 海洋 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋のその他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答された主な質問

滑り止め添加剤市場の現在の価値はいくらですか?

滑り止め添加剤市場規模は2026年に4億9,869万USDに達し、2031年までに6億1,628万USDに拡大すると予測されています。

どの添加剤タイプがグローバル販売を支配していますか?

酸化アルミニウムは、実証された硬度と耐摩耗性により、2025年に47.25%の売上シェアで市場をリードしています。

なぜアジア太平洋が最も急速に成長しているのですか?

大規模なインフラ投資、厳格な安全基準、および拡大する製造業の拠点が同地域の4.62%のCAGRを牽引しています。

VOC規制は製品開発にどのような影響を与えますか?

規制当局は厳格なVOC上限を課しており、サプライヤーは水性および100%固形系への再処方を余儀なくされています。これにより研究開発コストは増加しますが、クリーナーな化学製品の開発が促進されます。

最大の上昇余地をもたらす技術トレンドは何ですか?

ナノ粒子強化添加剤は長持ちする滑り止め効果と低膜厚を実現し、産業用および建築用コーティング全体にわたる高マージンの機会を開拓しています。

最終更新日: