アンチブロック添加剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

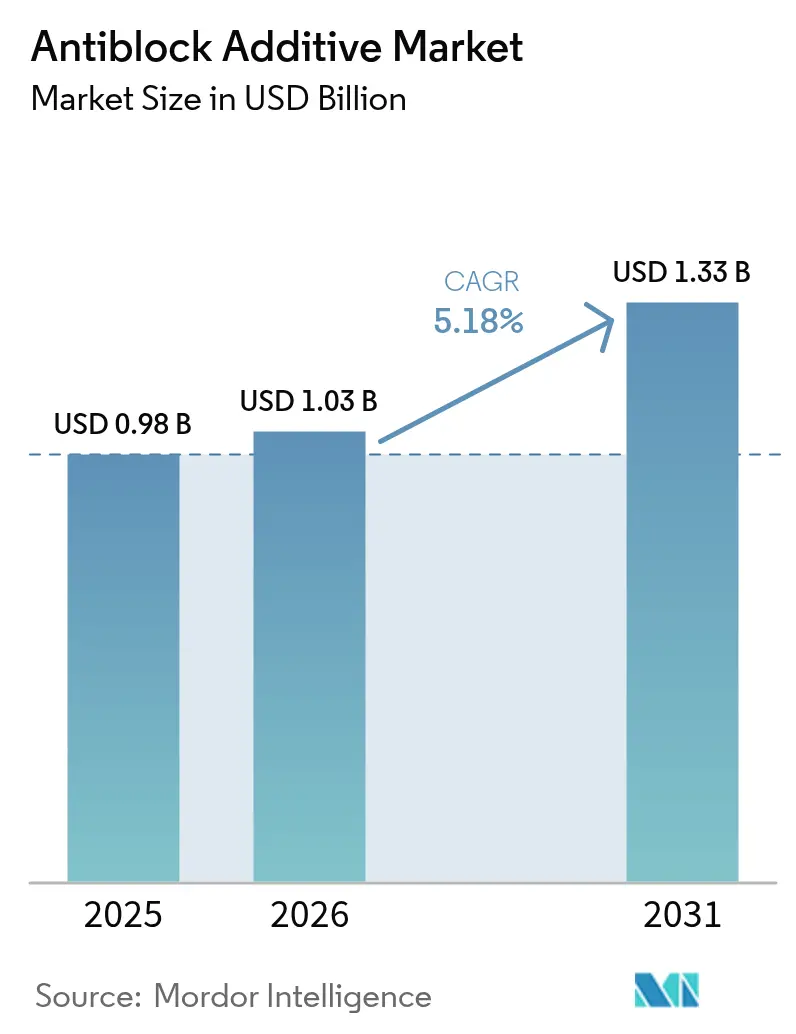

| 市場規模 (2026) | 1.03 十億米ドル |

| 市場規模 (2031) | 1.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンチブロック添加剤市場分析

アンチブロック添加剤市場規模は2026年に10億3,000万米ドルと推定され、2025年の9億8,000万米ドルから成長し、2031年には13億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.18%で成長しています。需要の強さは、Eコマース包装、温室農業、モノマテリアルリサイクル可能フィルムの拡大から生じており、それぞれがフィルムブロッキングを防止し、光学的透明性を維持し、ライン生産性を確保するためにアンチブロック技術に依存しています。ブランドオーナーのサステナビリティ目標が鉱物系から生体由来化学品へのシフトを加速させる一方、結晶質および非晶質シリカに対する規制上の精査が従来の無機製品への圧力を高めています。その間、アジア太平洋地域は、中国およびインドにおける統合されたポリマーバリューチェーンに支えられ、多国籍企業の特殊化学プラントへの投資を受けながら、最大の生産・消費基盤としての地位を維持しています。半導体グレードのシリカおよびナトリウム系薬剤を中心としたサプライサイドの集約化が原材料コストの変動を高め、食品医薬品局(FDA)、欧州連合(EU)、および中国GB規格に合格しつつ性能を損なわない代替原材料を認定することを処方者に迫っています。

主要レポートのポイント

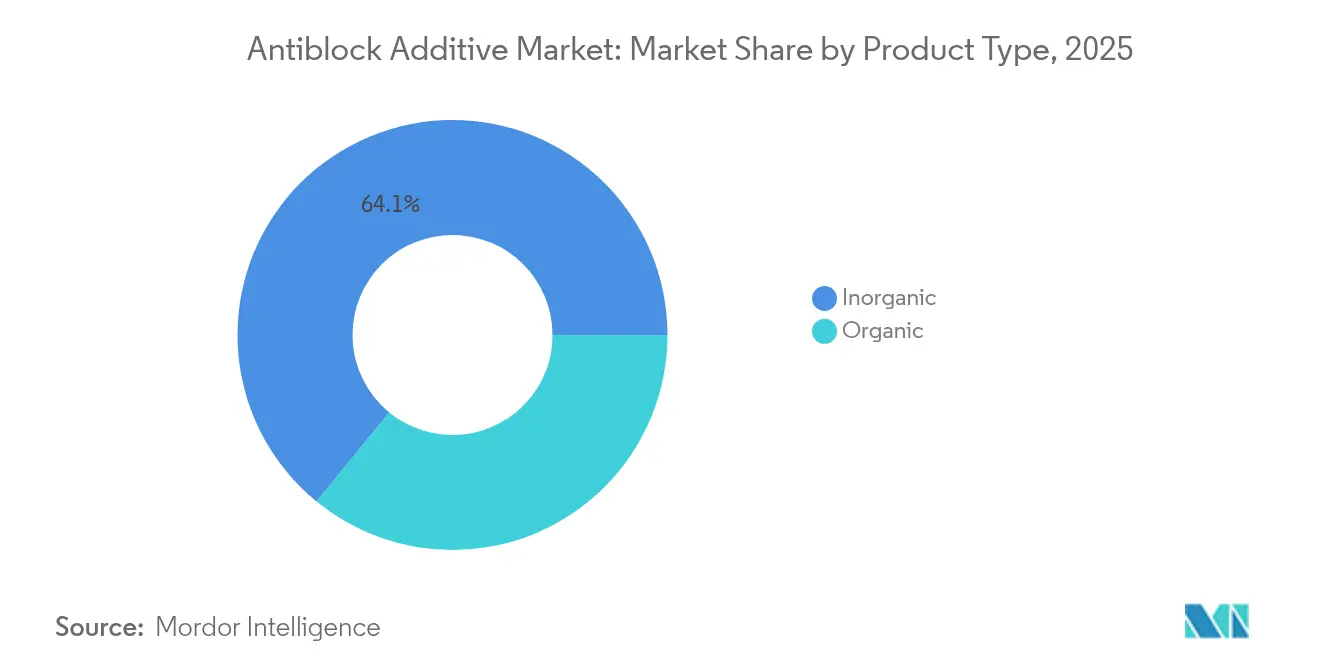

- 製品タイプ別では、無機添加剤が2025年のアンチブロック添加剤市場シェアの64.10%をリードし、有機系処方は2031年まで6.00%のCAGRで成長する見込みです。

- ポリマータイプ別では、低密度ポリエチレンが2025年のアンチブロック添加剤市場規模の38.05%を占め、二軸延伸ポリプロピレンは2031年までCAGR 6.17%で最も急成長するポリマーセグメントと予測されています。

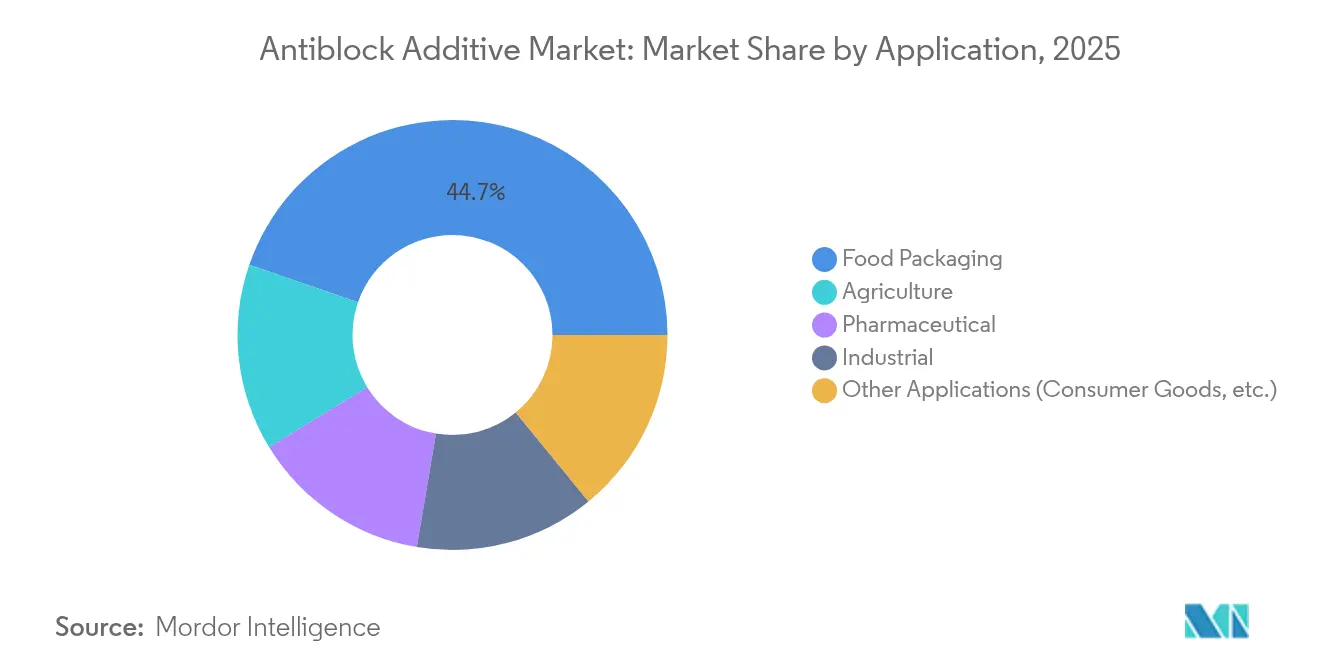

- 用途別では、食品包装が2025年のアンチブロック添加剤市場規模において収益シェアの44.70%を占め、農業用フィルムは同期間中にCAGR 6.22%で拡大する見込みです。

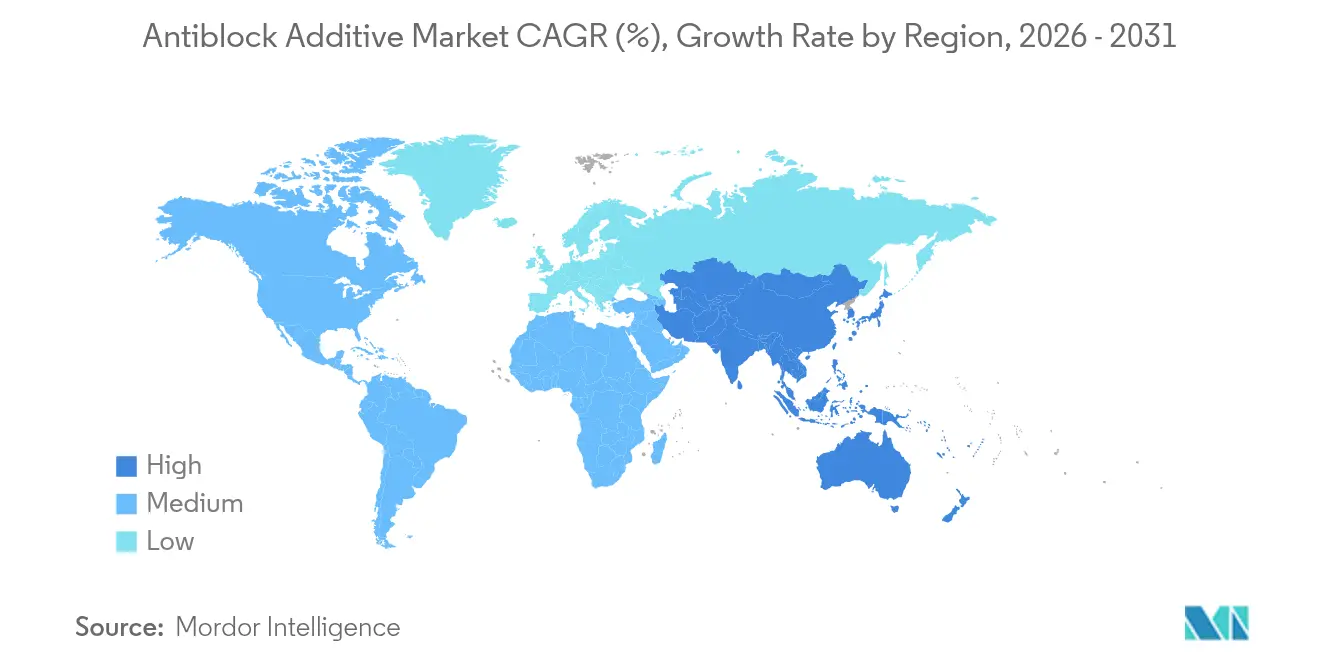

- 地域別では、アジア太平洋地域が2025年のアンチブロック添加剤市場シェアの30.30%を占め、2031年までCAGR 6.05%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアンチブロック添加剤市場のトレンドと考察

ドライバーインパクト分析*

| ドライバー | (~)CAGRフォーキャストへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 軟質および硬質食品包装フィルム需要の急増 | +1.8% | アジア太平洋および北米に集中するグローバル | 中期(2~4年) |

| 温室・マルチフィルム農業の拡大 | +1.2% | アジア太平洋中核、欧州および北米への波及 | 長期(4年以上) |

| 高透明二軸延伸ポリプロピレンラインの急成長 | +1.0% | アジア太平洋製造拠点が牽引するグローバル | 短期(2年以内) |

| ブランドオーナーのモノマテリアルリサイクル可能性へのシフト | +0.9% | 欧州および北米、アジア太平洋へ拡大 | 中期(2~4年) |

| Eコマースセクターの拡大による非粘着包装フィルム需要の創出 | +0.7% | 都市市場に集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軟質および硬質食品包装フィルム需要の急増

食品メーカーは、調理済み食品や個別包装製品ラインをサポートするために、軟質および硬質フィルムの採用を引き続き加速させています。現代の高速フォームフィルシール装置は、透明性やシール性を損なうことなくフィルム層を分離しておくアンチブロック剤を必要とし、生体由来のOptislipグレードは、より低い添加量で表面マイグレーション層がブロッキングを低減することを示しています [1]Cargill, "Optislip™ 生体由来添加剤," cargill.com。薄ゲージ化の動きは表面同士の接触を高め、制御可能な表面粗さの重要性をさらに高めています。グローバルなレディーミール販売の成長と賞味期限延長に向けた規制上の推進が相まって、繰り返しの温度サイクルに耐える高性能アンチブロックシステムへの需要が強まっています。その結果、アンチブロック添加剤はコスト項目から性能実現要素へと移行し、サプライヤーが付加価値包装契約においてより高い価格帯を維持することを可能にしています。

温室・マルチフィルム農業の拡大

精密農業と気候制御型栽培が、展開・回収を容易にするためにアンチブロック技術に依存する温室カバーおよびマルチフィルムの急速な普及を促しています。光合成を最適化するために光透過率を高く保つ必要があるため、コメ籾殻灰シリカなどの薬剤は、2,000~3,000 ppm(百万分率)の添加量を必要としながらも、廃棄物の再資源化目標を支援しながら市販シリカのブロッキング抵抗に匹敵するとして注目を集めています。生分解性マルチフィルムは、土壌分解性ポリマーマトリクスにシームレスに組み込まれる有機アンチブロック溶液にとって魅力的なニッチを生み出しています。インド、中国、湾岸協力会議(GCC)諸国における市場拡大は、各国政府が食料安全保障の向上を求める中、このドライバーの長期的な性質を強調しています。

高透明二軸延伸ポリプロピレンラインの急成長

剛性対重量比の向上を目的にポリエチレンテレフタレート(PET)から透明な二軸延伸ポリプロピレン(BOPP)へ移行するブランドオーナーが、アジア全域でテンターおよびシーケンシャルストレッチユニットを新たに設置しています。高透明フィルムグレードは、ヘイズを最小限に抑えるほど小さく、かつ効果的なマイクロアスペリティを形成するほど大きなアンチブロック粒子を必要とし、タルク系Optiblocの処方は500 ppmの添加量でヘイズ1%未満を達成しながら生産性を確保しています。電子機器メーカーもコンデンサグレードのBOPPを採用しており、イオン性不純物を含まない超高純度のアンチブロック選択が必要とされています。技術的な許容範囲の厳しさが特殊添加剤のマージンを押し上げ、熱的安定性と誘電完全性のバランスを取るナノシリカとバイオワックスのハイブリッドに関する研究開発(R&D)を促進しています。

ブランドオーナーのモノマテリアルリサイクル可能性へのシフト

欧州の拡大生産者責任指令と北米の小売コミットメントは、まもなく100%リサイクル可能な包装を対象とするようになるでしょう。多層構造の排除は、単一ポリマーファミリー内でスリップ性、透明性、シール強度を提供するためにアンチブロック添加剤への依存度を高めます。ClariantのAddWorks PKG 158安定剤は、相乗的パッケージが複数回の機械的リサイクルループに耐えながらフィルム色調を維持する方法を示しています。処方者は現在、アンチブロック候補を使用中の性能と光学ソーターおよび再溶融レオロジーとの適合性について検討しています。これらの新たな選択基準は、再粉砕ストリームに残渣を残さない有機ワックスおよびカルシウムカーボネートコーティングデンプンに市場空間を開きます。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGRフォーキャストへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 光学フィルムにおけるヘイズとグロスの低下 | –0.8% | グローバルプレミアム包装市場 | 短期(2年以内) |

| 医薬品ブリスターパックにおける厳格なマイグレーション制限 | –0.6% | 欧州および北米、グローバルへ拡大 | 中期(2~4年) |

| 高純度ナトリウム系無機剤のサプライリスク | –0.4% | グローバル、特殊用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

光学フィルムにおけるヘイズとグロスの低下

高級ディスプレイおよび透明バリアフィルムは、わずかなヘイズも許容されないため、アンチブロックの添加量を標準的な産業用水準を大幅に下回る水準に抑える必要があります。従来のシリカまたはタルク粒子は可視光を散乱させ、エルカ酸アミドとの相互作用により変色性の複合体を形成し、棚での訴求力を低下させます。電子機器ラミネートは、低マイグレーション型スリップ助剤を用いて表面アスペリティの損失を補完する二機能性処方を必要としますが、研究開発コストと認定タイムラインが商業化を遅らせています。この制約はプレミアムセグメントに不均衡な影響を与え、健全な単位経済にもかかわらず添加剤の数量成長を抑制しています。

医薬品ブリスターパックにおける厳格なマイグレーション制限

規制当局は21 CFR 178に基づく厳格な抽出物・浸出物閾値を執行しており、新たなアンチブロック化学品が錠剤キャビティおよびサシェ包装に採用される前に完全な毒性学的ドシエを義務付けています [2]米国FDA、「間接的食品添加物:ポリマー」、fda.gov。ナノ粒子系システムは、粒子マイグレーションを検証する分析手法が依然として議論中であることから、特別な精査に直面しています。その結果、製薬企業はすでにドラッグマスターファイルの地位を付与されている従来のシリカグレードを維持しており、サプライヤーにとってのアップグレード機会を制限し、代替ソリューションへの転換サイクルを長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:有機系処方が無機系の優位性に挑戦

2025年、無機剤はグローバルのアンチブロック添加剤市場シェアの64.10%を獲得し、ポリエチレンおよびポリプロピレンに容易に配合できるコスト効率の高いシリカ、珪藻土、タルク溶液を通じて主導的立場を維持しました。しかし、欧州化学品庁(ECHA)が結晶性シリカ曝露制限の強化を検討しているため、セグメントは規制上の逆風に直面しています。有機溶液、脂肪酸アミド、植物系ワックス、デンプン-炭酸カルシウム複合体はCAGR 6.00%で進展しており、サプライヤーが粒子形態と表面エネルギーを改良するにつれて性能差が縮まっています。微粉砕シェル系ワックスとナノシリカを組み合わせたハイブリッドシステムは、ブロッキング抵抗や光学的透明性を損なうことなく鉱物添加量を30%削減できることを示しています。フィルムリサイクル業者は、再粉砕において残留摩耗を残さないため、これらの生体由来代替品を好み、サーキュラーエコノミー目標を支援しています。その結果、有機系のシェア増加は汎用品およびプレミアム用途全体で期待されており、総需要が拡大する中でも数量スプレッドが縮小する見込みです。

有機系の勢いは、脂肪酸鎖をポリマーバックボーンに固定してマイグレーションとブルームを制限する反応性押出グラフト化などの改良された分散技術によってさらに促進されています。原油価格が1バレルあたり75米ドルを超えると石油化学原料が石油化学加工コストを押し上げるため、コストパリティは手の届く範囲になりつつあります。したがって、アンチブロック添加剤市場は有機系への漸進的ながら不可逆的な傾向を示しており、特に堅固なリサイクル義務や消費者向けエコラベルプログラムを持つ地域においてその傾向が顕著です。

注記: 各セグメントのシェアはレポート購入時にすべて取得可能

ポリマータイプ別:低密度ポリエチレンのリーダーシップが二軸延伸ポリプロピレンの挑戦に直面

低密度ポリエチレン(LDPE)は2025年のアンチブロック添加剤市場規模の38.05%のシェアを維持しており、食料品袋、ストレッチフーダー、農業用カバーにおける普及によるものです。LDPEの非晶質形態は均一なシリカ分散を可能にし、ロール巻き中のフィルム融着を防ぐマイクロアスペリティを形成します。しかし、二軸延伸ポリプロピレンはアジアおよび東欧全域でコンバーターの高透明ライン投資が増加するにつれて勢いを増しており、2031年までCAGR 6.17%を記録すると予測されています。コンデンサ、菓子、タバコのオーバーラップにおける二軸延伸ポリプロピレンの採用増加により、誘電性能を妨げない超高純度のアンチブロック粒子への需要が高まっています。直鎖状低密度ポリエチレン(LLDPE)および高密度ポリエチレン(HDPE)は重袋および産業用ライナーへの着実な浸透を続けており、一方でポリ塩化ビニル(PVC)は塩素含有量に関する懸念から地位を失っています。

ポリマー固有のニーズが添加剤選択を形成しており、LDPEはより粗い粒子を許容してコスト効率の高い珪藻土を使用できる一方、二軸延伸ポリプロピレンは平均粒径3μm未満を必要とします。ハイブリッド多層バリアフィルムはリサイクル可能なモノマテリアルラミネート(多くの場合ポリプロピレン(PP)またはポリエチレン(PE))に置き換えられており、添加剤購入者を機械的再処理に適合する化学品へとシフトさせています。したがって、ポリマーレオロジーに合わせたマスターバッチを提供するサプライヤーが競争優位性を維持します。

用途別:食品包装の優位性が農業から挑戦を受ける

食品包装は2025年のグローバルアンチブロック需要の44.70%を吸収し、スリップ性と防曇性に加えてアンチブロックを必要とする大量のスナック、乳製品、調理済み食品セグメントによるものです。透明スタンドアップパウチを選択するスタートアップのクラフトフードブランドがこの基盤を強化しています。しかし、農業用フィルムは政府が温室拡大と生分解性マルチの採用を補助するにつれてCAGR 6.22%で最も急速に成長するでしょう。農業上のニーズは一貫した光透過率、耐塵性、および現場での展開の容易さを中心に展開されており、コストとパフォーマンスのバランスを取るより高添加量の有機剤に向けたイノベーションを推進しています。

医薬品ブリスターおよびサシェフィルムは、厳格な純度規範により米国薬局方(USP)グレードのシリカへのプレミアム価格設定が可能な有利なニッチを維持しています。数量は少ないものの、建設業および自動車内装スキン用の産業ライナーはサーモフォーミング中の加工性のためにアンチブロック添加剤を使用しています。消費財向けシュリンクフィルムは、パッケージに印刷されたリサイクル可能性の主張を保護するために生体由来アンチブロックを採用するケースが増えています。用途の多様性が特定の最終用途セクターに紐付いた全体的な需要変動を緩和しています。

注記: 各セグメントのシェアはレポート購入時にすべて取得可能

地域分析

アジア太平洋地域は2025年のグローバルアンチブロック添加剤市場シェアの30.30%を占め、中国の統合樹脂・フィルムクラスターとインドのEコマースブームに牽引されてCAGR 6.05%で成長しています。エチレン、プロピレン、鉱物系フィラーの地域供給が構造的なコスト優位性を提供し、国内ブランドがより薄いゲージへのアップグレードを進めることで単位あたりの添加剤消費量が増加しています。Evonik Industries AGなどの多国籍企業は、有機修飾添加剤の原材料の地域調達を確保するため、南京の特殊アミン設備に2億米ドルを投資しました。

北米は2025年に冷凍食品メーカーが軽量袋に切り替え、医薬品包装業者が厳格な仕様ロックインを維持したことで安定した中一桁台の成長を示しました。FDA適合要件が既存企業に有利に働き、米国内のマスターバッチ企業に安定したマージンをもたらしています。同地域はまた、再処理の熱履歴に耐性のある強固なアンチブロックパッケージを必要とするポストコンシューマーリサイクル(PCR)フィルムループを先導しています。

欧州のアンチブロック需要は、テストコストを引き上げるREACH(化学品の登録、評価、認可および制限)の文書化負担にもかかわらず、緩やかに上昇しました。包装のリサイクル可能性目標がバイオワックスソリューションの採用を加速させており、ECHAのシリカ制限案がこの転換を強めています。西欧のコンバーターがモノマテリアルラミネートの採用を主導しており、下流プロセスの適合性を検証するために添加剤サプライヤーとリサイクルコンソーシアムとの協力関係を育んでいます。

南米では、特にブラジルの保護農業プロジェクトにおける農業用フィルム消費の増加が見られました。特殊アンチブロックグレードの輸入依存度は依然として高く、コンバーターを為替変動リスクにさらしています。中東・アフリカは価値面では小規模ながら、湾岸諸国および北アフリカの柑橘類地域において強い温室採用が見られます。サウジアラビアの地域樹脂能力が、リードタイムを管理するためにローカルで添加剤を調達するフィルムプラントを支援しています。

この地理的モザイクは、原材料への近接性、規制体制、最終用途産業がどのように需要軌跡を形成するかを強調しており、欧州と北米がサステナビリティ主導のイノベーションを先導する中、アジアの数量リーダーシップを強固なものとしています。

競争環境

アンチブロック添加剤市場は適度に集約されています。Ampacet Corporationは幅広いカラーと機能ポートフォリオを活用して、アンチブロックをスリップ剤および防曇剤と組み合わせ、軟質包装クライアントへのウォレットシェアを高めています。Evonik Industries AGは、有機修飾シロキサンおよびアミン化学プラットフォームを活用して、透明性が重要な二軸延伸ポリプロピレンのニーズに対応するハイブリッド有機・無機粒子を調整しています。LyondellBasell Industries Holdings B.V.は樹脂と添加剤の供給を統合して、多国籍コンバーターへの安全な調達を保証しています。合弁会社活動はアジアのマスターバッチ委託生産を中心に展開しており、西洋の処方者が大規模な資本支出なしに生産をローカライズすることを可能にしています。石英および珪酸三ナトリウムの短期供給イベントが垂直統合とマルチソーシングの戦略的重要性を高めており、今後5年間で集約化が加速する可能性があります。

アンチブロック添加剤業界リーダー

Ampacet Corporation

ATLANTA

Avient Corporation

Tosaf Compounds Ltd.

Sukano

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:欧州化学品庁は、結晶質および非晶質形態に関連する健康リスクを理由に、二酸化ケイ素化合物に対するより厳格な規制を提案しました。この動きは、シリカ系薬剤に依存するアンチブロック添加剤処方に潜在的な影響を与える可能性があります。

- 2023年4月:Cargill, IncorporatedはCrodamideブランドのスリップおよびアンチブロック添加剤をOptislipに改名することを発表しました。この動きは、プラスチックセクターに対して製品が提供する利点と性能により響く名称を目指すものです。

グローバルアンチブロック添加剤市場レポートのスコープ

アンチブロック添加剤市場レポートには以下が含まれます:

| 有機 |

| 無機 |

| 低密度ポリエチレン(LDPE) |

| 直鎖状低密度ポリエチレン(LLDPE) |

| 高密度ポリエチレン(HDPE) |

| 二軸延伸ポリプロピレン(BOPP) |

| ポリ塩化ビニル(PVC) |

| その他のポリマータイプ(ポリエチレンテレフタレート(PET)等) |

| 食品包装 |

| 医薬品 |

| 産業用 |

| 農業 |

| その他の用途(消費財等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 有機 | |

| 無機 | ||

| ポリマータイプ別 | 低密度ポリエチレン(LDPE) | |

| 直鎖状低密度ポリエチレン(LLDPE) | ||

| 高密度ポリエチレン(HDPE) | ||

| 二軸延伸ポリプロピレン(BOPP) | ||

| ポリ塩化ビニル(PVC) | ||

| その他のポリマータイプ(ポリエチレンテレフタレート(PET)等) | ||

| 用途別 | 食品包装 | |

| 医薬品 | ||

| 産業用 | ||

| 農業 | ||

| その他の用途(消費財等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

アンチブロック添加剤市場の現在の規模はどのくらいですか?

アンチブロック添加剤市場規模は2026年に10億3,000万米ドルに達し、2031年までに13億3,000万米ドルに成長すると予測されています。

グローバルのアンチブロック添加剤需要をリードする地域はどこですか?

アジア太平洋地域は30.30%の最大シェアを保有し、中国とインドの強力なフィルム製造基盤により2031年までCAGR 6.05%で成長すると予測されています。

最も急速に成長するポリマーセグメントはどれですか?

二軸延伸ポリプロピレンは、高透明包装およびコンデンサフィルムへの需要に牽引されて、2031年まで最高のCAGR 6.17%を記録すると予測されています。

生体由来アンチブロック添加剤が注目を集めている理由は何ですか?

シリカ曝露に関する規制上の圧力とモノマテリアルリサイクル可能性への関心の高まりが、鉱物系の欠点なしに性能を維持する生体由来ソリューションへとコンバーターを向かわせています。

欧州でのシリカ規制強化は市場にどのような影響を与えますか?

ECHAの制限案により無機添加剤のコンプライアンスコストが上昇し、有機代替品およびハイブリッド処方へのシフトが加速する可能性があります。

最終更新日: