シリコーン添加剤市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.22 十億米ドル |

| 市場規模 (2031) | 2.98 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

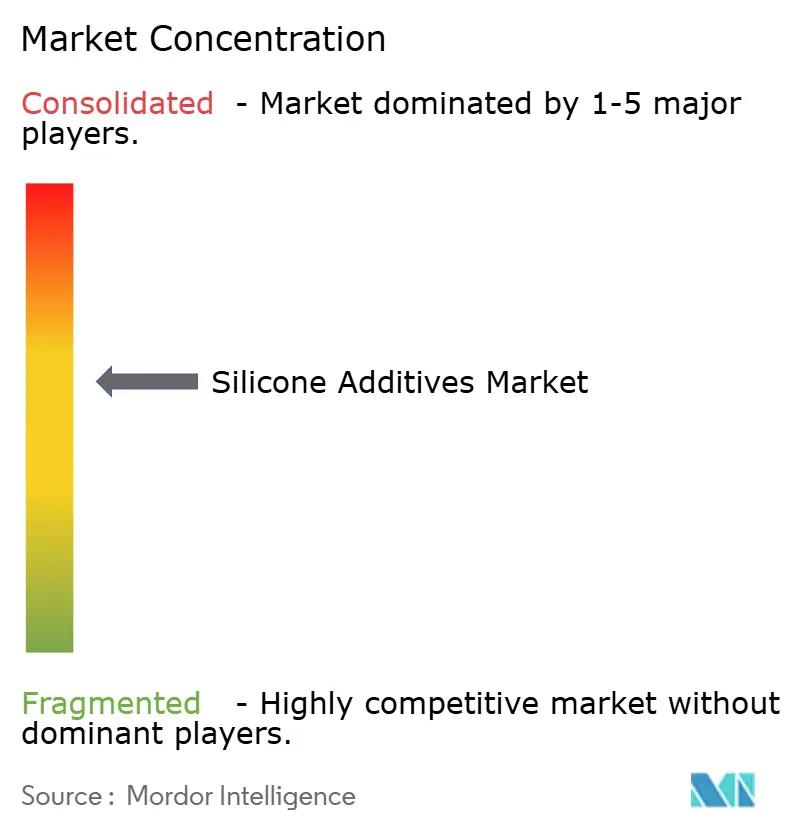

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリコーン添加剤市場分析

シリコーン添加剤市場規模は2025年に20億9,000万米ドルと評価され、2026年の22億2,000万米ドルから2031年には29億8,000万米ドルへと、予測期間(2026〜2031年)中に年平均成長率(CAGR)6.11%で成長すると推定されています。熱、化学物質、過酷な気象条件下でもコーティング、ポリマー、流体を安定に保つ添加剤を求めるメーカーからの旺盛な需要が成長を牽引しています。揮発性有機化合物(VOC)排出削減に向けた規制圧力により、調合業者はパフォーマンスとコンプライアンスを両立するシリコーンリッチなシステムへの移行を進めています。成長の勢いは、電気自動車向け熱管理への深い浸透、バイオベースのパーソナルケア製品の発売、および新興経済圏における食品加工自動化の進展にも反映されています。業界の統合—とりわけ2024年のKCCによるMomentive買収—は、規模の優位性、垂直統合、および迅速なイノベーションパイプラインへのシフトを示しています。

主要レポートのポイント

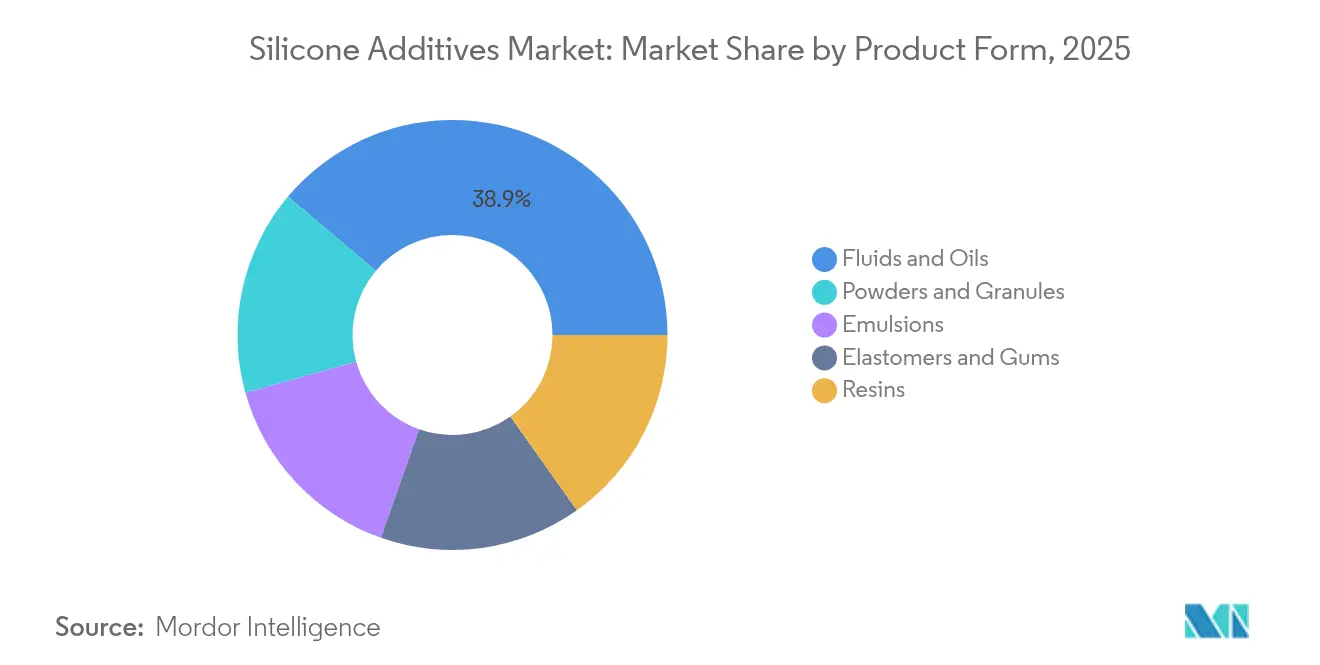

- 製品形態別では、シリコーン流体が2025年のシリコーン添加剤市場シェアの38.87%をリードしました。粉末および顆粒は2031年までに年平均成長率(CAGR)7.34%で加速すると予測されています。

- 用途別では、消泡剤が2025年のシリコーン添加剤市場規模において35.62%の収益シェアを占め、「その他の用途」(熱管理、航空宇宙、3Dプリンティング)は2031年まで年平均成長率(CAGR)6.88%で成長する見込みです。

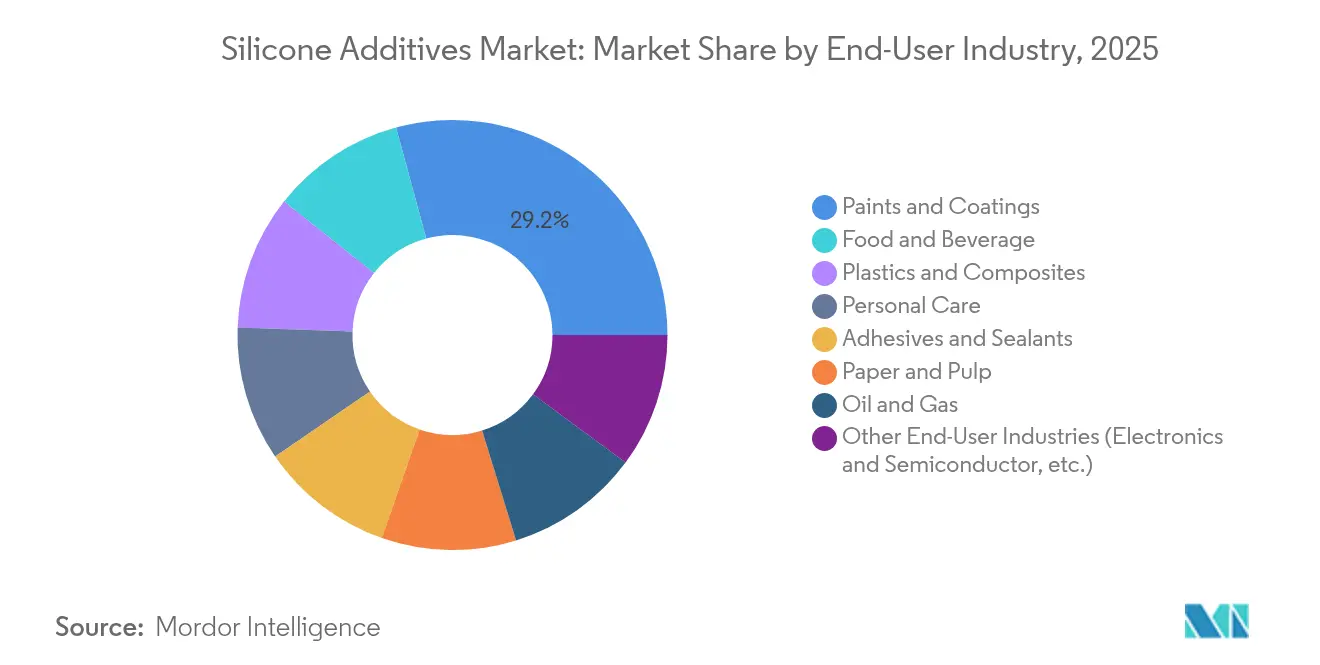

- 最終ユーザー産業別では、塗料およびコーティングが2025年のシリコーン添加剤市場規模の29.23%を占め、電子機器および半導体が年平均成長率(CAGR)7.78%で最も速い成長を示しています。

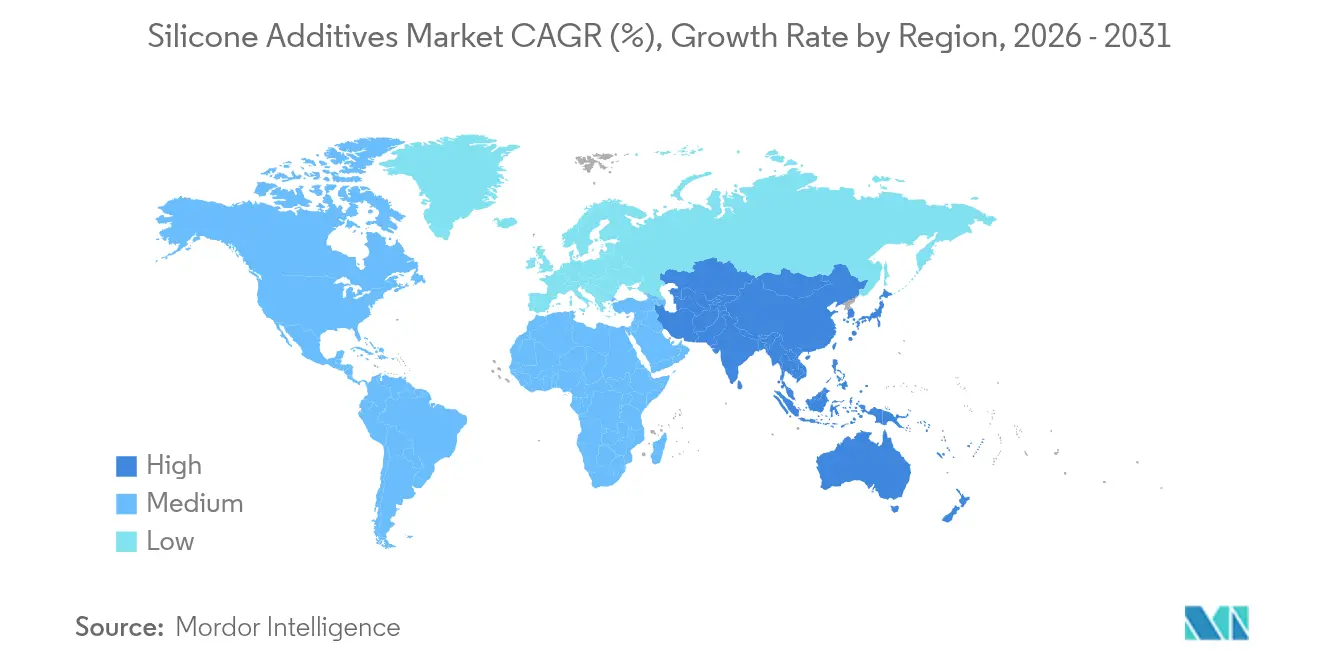

- 地域別では、アジア太平洋が2025年のシリコーン添加剤市場の46.81%を占め、2031年に向けて年平均成長率(CAGR)6.92%で他のすべての地域を上回るペースで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のシリコーン添加剤市場のトレンドと洞察

成長要因の影響分析*

| 成長要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パーソナルケア産業からの需要増加 | +1.2% | 北米およびアジア太平洋に集中した世界規模 | 中期(2〜4年) |

| 塗料およびコーティングにおける低VOC製品への注目の高まり | +1.0% | 主に北米および欧州連合(EU)、アジア太平洋へ拡大 | 長期(4年以上) |

| 食品加工産業からの需要拡大 | +0.8% | 先進市場での早期採用を伴う世界規模 | 中期(2〜4年) |

| 医療・ヘルスケア用途での使用増加 | +0.9% | 北米および欧州連合(EU)が中核、アジア太平洋へ波及 | 長期(4年以上) |

| 自動車産業からの高い需要 | +1.1% | アジア太平洋が中核、北米および欧州連合(EU)へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パーソナルケア産業からの需要増加

消費者は軽くべたつかないテクスチャーを好む傾向があり、調合業者はシルキーな伸びと持続的な保湿のためにシリコーン流体を選好するようになっています。例えば、Shin-Etsuのエラストマー・イン・オイルラインは、環状シロキサンに関する地域規制に対応しながら、望ましい肌触りを維持する安定した水中油型エマルジョンを構築します[1]Shin-Etsu Chemical、「パーソナルケア向けシリコーンエラストマーゲル」、shinetsu.co.jp。サプライヤーは、ElkemのPURESIL ORGゲルのような植物由来のC13-15アルカンキャリアを展開しており、官能的なパフォーマンスとナチュラルなポジショニングが共存できることを証明しています。アジア太平洋地域のブランドはこれらの特性を活用してグローバルプレミアムブランドとのギャップを埋め、カラーコスメティクスおよびサンケア分野でシリコーン添加剤市場を拡大しています。

塗料およびコーティングにおける低VOC製品への注目の高まり

欧州および北米の立法機関は許容溶剤含有量に上限を設けており、低VOCコンプライアンスは付加機能ではなく前提条件となっています。EvonikのTEGO Guard 9000は、エコラベルの閾値を超えることなく外装コーティングに早期降雨耐性をもたらします[2]Evonik Industries、「TEGO Guard 9000:外装塗料向け耐水性添加剤」、evonik.com。Siltechは、長鎖アルキルシリコーンが固形分含有量を高めながらVOC総量を削減し、調合業者がグリーンシールまたはLEED目標を達成しながら耐久性を維持できることを示しています。この波及効果は新興市場にも及んでおり、建設業者は防汚性と長期的な色彩保持のためにシリコーン表面添加剤で強化された水性塗料をますます指定するようになっています。

食品加工産業からの需要拡大

自動化された乳製品、飲料、および調理済み食品工場は、泡立ちによるオーバーフローを許容できません。ElkemのAMSilシリーズなどのFDA認可シリコーン消泡剤は、味と安全性を損なうことなく継続的なスループットを確保します。都市部の食生活がアジア全域でパッケージ食品の生産量を押し上げる中、加工業者はシリコーンエマルジョンを活用して粘性のあるソースやスープにおけるマイクロバブルの形成を抑制し、充填精度を確保してクリーンダウンサイクルを削減しています。このトレンドは、食品接触規制への準拠が不可欠なシリコーン添加剤市場の専門的なセグメントを育成しています。

医療・ヘルスケア用途での使用増加

インプラント材料は、体内で不活性、伸縮性、かつ安定した状態を維持する素材を必要とします。USPクラスVIに認定されたNuSilのMEDグレードシリコーンは、カテーテル、ペースメーカーリード、および神経刺激デバイスに不可欠です。患者固有のインプラントへの移行は3Dプリントされたシリコーン部品をもたらし、硬化反応速度を微調整する添加剤が各解剖学的構造に合わせた複雑な格子構造を可能にします。世界的な高齢化に伴い、シリコーン添加剤市場はヘルスケア分野において持続的な成長エンジンを活用しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高温での添加剤移行 | -0.7% | 自動車および航空宇宙分野に特に影響する世界規模 | 中期(2〜4年) |

| 原材料コストの変動 | -0.9% | アジアにサプライチェーンが集中する世界規模 | 短期(2年以内) |

| 移行および接着問題などの技術的課題 | -0.6% | 高性能用途に影響する世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高温での添加剤移行

200℃を超えると、低分子量シロキサンが表面に滲み出し、光学的透明度を低下させたり接着力を弱めたりする可能性があります。高フェニルシリコーンゴムに関する研究では、478℃での重量減少がわずか5%という改善された熱安定性が明らかになっていますが、プレミアムグレードはコストを引き上げます。電気自動車のトラクションモーターおよび航空宇宙用ダクティングは揮発を抑制する配合を必要とし、研究開発予算に圧力をかけています。

原材料コストの変動

ジメチルシロキサンモノマーはエネルギー集約的な冶金グレードシリコンに依存しています。Dowの2024年ウェールズ工場閉鎖のような工場停止は価格を乱高下させ、中小規模の生産者を圧迫します。ヘッジのために、大手企業は上流の石英調達を自社フェロシリコン製錬と組み合わせ、スタートアップはバイオベースの原料を模索しています。これらの代替品が規模化するまでは、マージンリスクがシリコーン添加剤市場に影を落とし続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:流体が汎用性をリード、粉末が精密性を牽引

シリコーン流体は2025年のシリコーン添加剤市場において収益ベースで38.87%を占め、コーティング、パーソナルケア、潤滑剤におけるスリップ剤、レベリング剤、熱伝達剤としての幅広い用途に支えられています。低表面張力と広い温度安定性が堅固な需要基盤を支えています。エマルジョンおよび樹脂は、特に建設用シーラントにおける水性システムおよび構造仕上げを可能にすることで流体を補完しています。一方、エラストマーは持続的な弾性を必要とするガスケット、シール、および医療用チューブのニッチに対応しています。

粉末および顆粒は売上の4分の1未満ですが、2031年まで最も速い年平均成長率(CAGR)7.34%を記録しています。乾燥形態は3Dプリンティング用フィードストックおよびマスターバッチコンパウンディングに適しており、調合業者に精密なレオロジー制御と粉塵のない投与を提供します。新興のUV硬化型ポリシロキサン粉末は、ラピッドプロトタイプのオンデマンド架橋を簡素化し、設計から部品までのサイクルを短縮して付加製造向けシリコーン添加剤市場規模を拡大しています。プリンターフリートが航空宇宙を超えて歯科および消費財へと広がるにつれ、粉末シリコーンは新たな成長の道を切り開いています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:消泡剤がリードを維持、電子機器が「その他」用途を触媒

消泡剤は2025年のシリコーン添加剤市場規模の35.62%を占め、パルプ、食品、化学反応器全体のスループットを妨げる気泡を除去することで確固たる地位を維持しています。低処理率での高い効率性は、グリーン認証が厳格化する中でも市場での地位を保ちます。レオロジー調整剤がこれに続き、低VOCコーティングにおけるレベリングおよびタレ防止に不可欠です。湿潤・分散剤はさらにコーティング膜および顔料スラリーを滑らかにし、貯蔵寿命と一貫性を向上させます。

「その他の用途」は急成長グループを形成し、年平均成長率(CAGR)6.88%で前進しています。熱界面材料は電気自動車バッテリー需要を活用し、半導体モールドコンパウンド向けに調整された離型剤が普及しています。有機シリコーン骨格を基盤としたPFASフリーのテキスタイル仕上げ剤はフッ素を使用せずに油と水を弾き、規制の変化を反映しています。航空宇宙のプライムがシリコーン対応のアブレーティブおよびアンチアイシングスキンを採用するにつれ、このバケツの収益源が多様化し、新興用途が獲得するシリコーン添加剤市場シェアが拡大しています。

最終ユーザー産業別:コーティングが現在を支え、電子機器が未来を牽引

塗料およびコーティングは2025年のシリコーン添加剤市場規模の29.23%を占めました。このセグメントは、樹脂サプライヤーとの長年の関係、明確なコスト便益計算、およびシリコーンフロー剤を不可欠とする厳格なVOC規制に支えられています。建築用塗料は撥水性と自己洗浄特性の恩恵を受け、自動車補修工場は耐傷性を重視しています。パーソナルケアはこれに続くものの依然として重要であり、ヘアセラムやカラーコスメティクス全般にわたって伸びやすさとシルキーな感触のためにシリコーンを組み込んでいます。

電子機器および半導体は最も速い年平均成長率(CAGR)7.78%をリードしています。急速なインバーターおよび5Gアンテナの展開には、熱伝導性ギャップフィラーおよび低誘電率コーティングが必要です。チップパッケージングでは、精密な成形公差が最重要視される際に離型剤が欠陥数を削減します。医療機器および再生可能エネルギー貯蔵が他の高成長顧客を補完し、特殊な高マージングレード向けのシリコーン添加剤市場を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のシリコーン添加剤市場において46.81%の収益シェアで首位に立ち、2031年に向けて年平均成長率(CAGR)6.92%で前進しています。中国の張家港および南京のクラスターは、WackerおよびElkem向けの上流シロキサン生産能力を支え、電子機器および電気自動車バッテリー大手への供給近接性を確保しています。インドの「メイク・イン・インディア」政策は品質重視のコーティングおよび接着剤への国内需要を刺激し、地元の調合業者がプレミアムな仕上がりと耐久性のためにシリコーン添加剤を採用することを促しています。日本と韓国はそれぞれ高度な研究開発を育成し、シリコーン添加剤を高周波電子機器、フォトニクス、および特殊フィルムへと導いています。

北米は成熟しているものの革新に富んだ市場として続いています。米国は医療機器および航空宇宙複合材料における採用をリードし、FDA/USP準拠のシリコーンシステムに依存しています。Dowのミシガン州でのシリコーンリサイクルパイロットは、ポリジメチルシロキサン(PDMS)のカーボンフットプリントを50%削減することを目指し、ESG義務を負う購買者に響いています。カナダの電気自動車バッテリー投資とメキシコの自動車クラスターは、熱管理添加剤への段階的な需要増加を約束しています。

欧州は規模では3位ですが、持続可能性の厳格さでは1位です。REACHおよび迫りくるPFAS禁止は、環状フリーおよびバイオベースのシリコーン代替品に向けた研究開発を強化しています。Evonikのスマートエフェクツ事業部門は、シロキサンと有機特殊品を組み合わせて軽量化、電動モビリティ、およびデジタルヘルス市場に取り組んでいます。ドイツとフランスは車両電動化補助金に集中し、英国はライフサイエンスコーティングを重視しており、総じて高マージン受注の安定した流れを維持しています。

バリューチェーン分析

シリコーン添加剤のバリューチェーンは、金属級シリコン(石英加工由来)や、特定のシリコン変性系で使用される主要な石油化学系原料といった上流の原材料から始まる。その後、シロキサン中間体を経てシリコーン流体、樹脂、エラストマー、エマルションへと進み、さらに消泡剤、湿潤・レベリング剤、離型剤、熱管理用配合物などの機能性添加剤へと配合される。供給は限られた製造拠点に集中しているため、入手可能性やリードタイムは、エネルギーコスト、工場停止、そして食品加工や医療用途など規制対象の最終用途における適格性認定の所要期間に影響されやすい。

中流の配合業者やブランド所有者は、現地在庫、技術サービス、コーティング剤、プラスチック・複合材料、パーソナルケア向けを中心としたより広範な特殊製品へのアクセスについて、ディストリビューターに依存している。最近のチャネル動向はこの役割を反映しており、UnivarSolutionsがEMEA全域でDowとのシリコーン添加剤の販売代理契約を拡大(2026年5月)、Elkemが特定のシラン・シロキサン材料の北米独占ディストリビューターとしてMillikenandCompanyを指名(2026年6月)、CaldicがElkayChemicalsと提携してインドで特殊シリコーン樹脂・添加剤を販売(2026年7月)している。これらの動きは、物流や適格性認定の要件に左右される市場において、地域的な在庫確保と顧客に近接した支援の必要性を裏付けている。

競合環境

シリコーン添加剤市場は中程度の統合を示しています。2024年のKCC-Momentive合併により、シロキサンモノマーから調合添加剤までの統合、より広い地域展開、および強化された交渉力を誇るトップクラスのサプライヤーが誕生しました。Dow、Wacker、Shin-Etsuは、生産能力の規模、顧客近くのアプリケーションラボ、および産業横断的なポートフォリオを通じてリーダーシップを維持しています。ElkemとCHTグループはそれぞれ付加製造および電気自動車熱界面においてスペシャリストの地位を確立しています。

持続可能性が戦略を牽引しています。DowとCircusilの提携はシリコーンの循環性を目指し、リサイクルPDMS1トン当たり1.7トンの二酸化炭素換算削減を実現し、検証済みのスコープ3削減を購買者に提供しています。Wackerはメタノール消費を大幅に削減する酵素的ルートを試験しており、エネルギー強度の低下を示唆しています。スタートアップはバイオベースのアルキルシリコーンハイブリッドをドロップイン型の官能エンハンサーとして位置付け、既存企業にベンチャー投資でヘッジするよう圧力をかけています。

シリコーン添加剤産業のリーダー企業

Wacker Chemie AG

Shin-Etsu Chemical Co., Ltd.

Momentive

Evonik Industries AG

Dow

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、性能向上とより厳格なコンプライアンス管理の両方を顧客が求める分野に集中しており、低VOCコーティング、繊維・工業用仕上げ材におけるPFAS不使用の表面性能、GMPに準拠したパーソナルケア原料などが含まれる。Wackerはインドのパナガールにシリコーンエマルション生産コンプレックスを稼働開始し、化粧品・パーソナルケア向けEFfCI GMPガイドラインの認証を取得した(2026年3月)。この稼働開始は、迅速な配合サイクルを支援できる、現地で入手可能かつ適格性認定に対応済みのシリコーンエマルション・添加剤への継続的な需要を示している。

もう一つの機会群は、サプライチェーンの現地化と、電子機器、モビリティ、ヘルスケア用途向けの特殊生産能力であり、これらは熱界面材料、離型・加工助剤、特殊硬化システムといった高付加価値のシリコーン添加剤パッケージを活用する。Dowは、2027年までに米国、中国、日本全域で特殊シリコーンの生産を拡大するため1億米ドルの投資を発表し、モビリティ、電子機器、ヘルスケアの需要拠点における耐障害性と供給可能性の確保を目指している(2026年6月)。欧州では、Wackerがチェコ共和国カルロヴィ・ヴァリに特殊シリコーンの新規生産拠点を稼働開始し(2026年6月)、自動車、家電、医療技術、エネルギー分野で使用される室温硬化型シリコーンや固形シリコーンゴムの地域供給を強化しており、これにより、より短いリードタイムと安定した調達を求めるコンバーターにとっての余地が生まれている。

最近の業界動向

- 2026年6月:Wacker Chemie AGは、チェコ共和国カルロヴィ・ヴァリに特殊シリコーン向けの新たな生産拠点を稼働開始した。同施設は、自動車、家庭用電化製品、医療技術、エネルギー用途で使用される特殊製品の地域供給を拡大し、欧州顧客向けの短縮されたリードタイムと用途別グレードを支援する。

- 2025年5月:Shin-Etsu Chemicalは、化粧品におけるテクスチャーと機能性の向上を目的とした、パーソナルケア向けの新しいシリコーン製品を発表した。この発表は、進化する成分・配合上の制約への適合性を維持しつつ、プレミアムなスキンケア・ヘアケアにおける感触プロファイルと性能の向上を求める配合業者を支援するものである。

- 2024年4月:KCCはMomentiveの買収を完了し、シリコーン中間体および配合技術をより大規模な統合サプライヤーの傘下に収めた。この取引は、コーティング、エラストマー、特殊工業用途で使用されるシリコーン添加剤の事業規模拡大とポートフォリオの幅の強化により、競争構造を変化させた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、シリコーン添加剤市場は、コーティング、プラスチック、パーソナルケアなどの配合製品において、加工性や表面性能を改善するために低配合量で使用されるシリコーンベースの添加剤原料からの収益を対象とする。

対象範囲の除外項目:主要原材料として販売され、性能添加剤として位置付けられず、また価格設定もされていないバルクのシリコーン基材ポリマーは除外する。

セグメンテーション概要

- 製品形態別

- 流体およびオイル

- エラストマーおよびガム

- 樹脂

- 粉末および顆粒

- エマルジョン

- 用途別

- 消泡剤

- レオロジー調整剤

- 界面活性剤

- 湿潤・分散剤

- 潤滑剤

- 接着促進剤

- その他の用途(離型剤など)

- 最終ユーザー産業別

- 食品・飲料

- プラスチックおよび複合材料

- 塗料およびコーティング

- パーソナルケア

- 接着剤およびシーラント

- 紙・パルプ

- 石油・ガス

- その他の最終ユーザー産業(電子機器および半導体など)

- 地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- その他の中東およびアフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、シリコーン添加剤が日常的に指定される需要プールのマッピングから開始し、その後、これらのプールを実際の添加剤使用率に結び付けた。USITC貿易統計、UN Comtrade、Eurostat、各国の化学製品生産・工業生産に関する公表資料などの公的情報源を用いて、地域的な動向とタイミングを把握した。

また、American Coatings Association、Personal Care Products Council、査読付きのポリマー・コーティング関連学術誌などの情報源を精査し、典型的な機能(湿潤、消泡、滑り性、離型性)およびそれらが配合トレンドにどのように反映されているかを確認した。企業の年次報告書、投資家向け説明資料、報道記事を用いて、生産能力の動き、製品の位置付け、最終市場への関与を解釈した。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、輸出入の出荷単位データベースを用いて、企業構成や貿易フローに関するギャップを補完した。これらの例は網羅的なものではなく、特定のデータポイントの収集、検証、明確化のために他の情報源も参照した。

一次インタビューおよび調査

一次調査は、各地域で需要が実際にどのように購入・価格設定されているかを相互確認し、現在どの用途がシリコーン添加剤の量を最も多く占めているかを確認することに重点を置いた。APAC、EMEA、アメリカ地域の配合業者、ディストリビューター、添加剤サプライヤー、下流ユーザーと意見交換を行い、使用率、代替の限界、価格変動に関する前提を、モデルの最終化前により精緻なものにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):14% | APAC:44% |

| ミドルティア:47% | 機能・事業部門責任者:26% | EMEA:36% |

| 中小プレーヤー:17% | マネージャー:60% | アメリカ:20% |

市場規模算定と予測

市場規模の算定は主にトップダウン方式で構築され、コーティングの生産量、プラスチック加工活動、パーソナルケア・家庭用品の配合需要を、実際の配合量範囲と採用率を用いて対応可能な添加剤需要プールに変換した。総額を現実的なものに保つため、機能・地域別のkg当たり価格範囲のサンプル調査を通じた選択的なボトムアップ確認と、構成比・入手可能性に関するサプライヤー・ディストリビューターチャネルの確認を追加し、それらに基づいて小幅な調整を行った。

主要な入力情報には、塗料・コーティングの生産動向、プラスチック・複合材料の需要指標、低VOC・高性能コーティングに関連する規制圧力、機能別の典型的な使用率(湿潤・分散、消泡、滑り性など)、および現地供給や輸入依存によって生じる地域的な価格分散が含まれる。予測に関しては、EV関連の熱管理コーティングによる需要増加や、パーソナルケア配合における安定的な成長など、マクロレベルの最終用途成長に基づくシナリオ分析を用いた。小規模国において直接的な代理指標が弱い場合は、まず地域比率を適用し、その後インタビューを通じて精緻化することで、精度の過大な見積もりを避けた。

データ検証および更新サイクル

モデルの出力結果は、貿易動向、最終用途の生産指数、地域別の暗示的な価格・量構成など、独立した指標と照合された。ある国の結果が既知のコーティングまたはポリマー活動と一致しないように見える場合は、前提を再検討し、社内承認前に裏付けとなる情報源を再確認した。

レポートは年次で更新され、供給、価格設定、下流需要に影響を及ぼす可能性のある重大な事象が発生した場合には、その都度中間更新を実施する。提供前には、最新の動向や直前の修正が数値に反映されるよう、アナリストによる最終確認を行う。

Mordor Intelligenceのシリコーン添加剤市場規模算定と他の公表推計との比較

シリコーン添加剤に関して公表されている数値が一致しないのは、対象範囲の定義が異なること、また各社が異なる基準年や価格設定の慣行を採用していることによる。一方の調査が市場を狭い範囲の添加剤機能として扱い、もう一方がより広範なシリコーン特殊品を含める場合、その差はさらに拡大する。

貿易動向の指標、コーティング・プラスチックの生産指標、地域別のkg当たり価格の暗示的な確認結果は、Mordor Intelligenceが性能添加剤として販売されるシリコーン添加剤をより厳密に定義していることを裏付ける根拠であり、これにより、基材原料に近い挙動を示す広範なシリコーン材料を誤って含めるリスクを低減している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 2.22億米ドル(2026年) | |

| 業界出版社A | 2.00億米ドル(2025年) | 異なる基準年とより長い予測期間を用いており、対象範囲もより広範なシリコーンの種類・機能を含んでいるように見受けられ、これにより隣接する特殊シリコーンの収益が総額に含まれる可能性がある。 |

| 業界出版社B | 2.08億米ドル(2025年) | 推計を2025年基準に固定し、機能・用途別の分割を重視しているが、価格設定と成長の前提設定は、より広範な2035年見通しを反映しており、より高い成長率の前提を全ての最終用途に均一に適用すると総額が過大になる可能性がある。 |

この表は、基準年の選択と製品範囲の定め方が、公表されている数値間で見られる差異の大部分を説明することを示している。観測可能な最終用途の需要指標にモデルを紐付け、市場からのフィードバックに対して暗示的な価格設定を確認することにより、前提が更新された際にも追跡・再現しやすい数値が得られる。

レポートで回答される主要な質問

シリコーン添加剤市場の現在の規模は?

シリコーン添加剤市場規模は2026年に22億2,000万米ドルに達しました。

シリコーン添加剤市場は2031年までにどのくらいの速さで成長しますか?

収益は年平均成長率(CAGR)6.11%で成長し、2031年までに市場規模は29億8,000万米ドルに達すると予測されています。

どの地域が世界需要を支配していますか?

アジア太平洋が世界収益の46.81%を占め、中国の電気自動車製造とインドの産業高度化に支えられて最も速く拡大しています。

どの用途セグメントが最も速く成長していますか?

電気自動車バッテリーおよび半導体パッケージングにおける熱管理ニーズにより、電子機器関連の「その他の用途」が年平均成長率(CAGR)6.88%で前進しています。

最終更新日: