配合添加剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

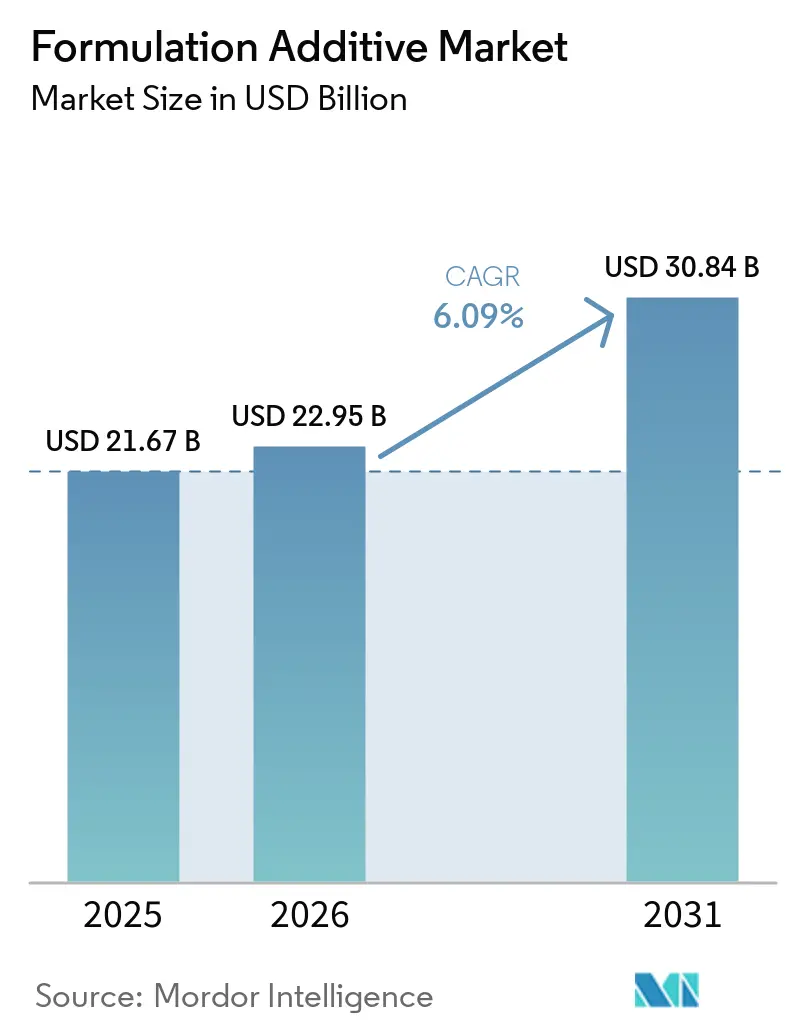

| 市場規模 (2026) | 22.95 十億米ドル |

| 市場規模 (2031) | 30.84 十億米ドル |

| 成長率 (2025 - 2030) | 6.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる配合添加剤市場分析

配合添加剤市場規模は、2025年の216億7,000万米ドル、2026年の229億5,000万米ドルから、2031年までに308億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.09%を記録すると予測されています。低VOCコーティングへの強い需要、電気自動車用電池工場の急速な成長、および商業建設の回復が、分散剤、レオロジー調整剤、消泡剤における安定した数量成長を牽引しています。電子機器および自動車組立分野では、従来のオーブン硬化型溶剤系ラインからUV/EB硬化型システムへの移行が進んでおり、顕著なエネルギーコスト削減とフロアスペースの有効活用が実現されています。インドおよび中国における政策主導の生産能力拡大により、アジア太平洋地域は重要な拠点としての地位を確立しつつあります。一方、北米のインフレ抑制法(IRA)は高純度添加剤中間体の国内回帰を促進しています。競争は依然として中程度ですが、デジタル配合ツールの台頭が開発サイクルを加速させています。

主要レポートのポイント

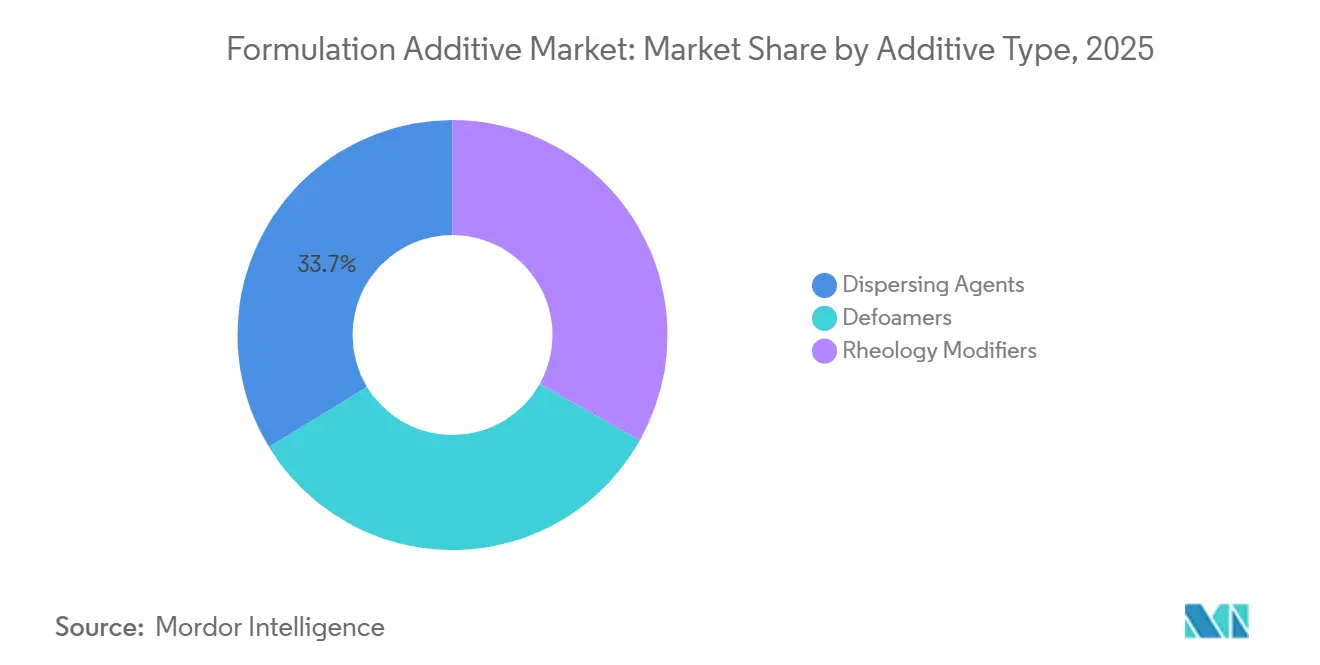

- 添加剤タイプ別では、分散剤が2025年の配合添加剤市場シェアの33.71%をリードし、レオロジー調整剤は2031年にかけてCAGR 6.61%で拡大する見込みです。

- 最終ユーザー産業別では、建設が2025年の需要の28.74%を占め、電子機器は5Gハードウェアにおける超低誘電率添加剤の普及を背景に、2031年にかけてCAGR 6.92%で成長すると予測されています。

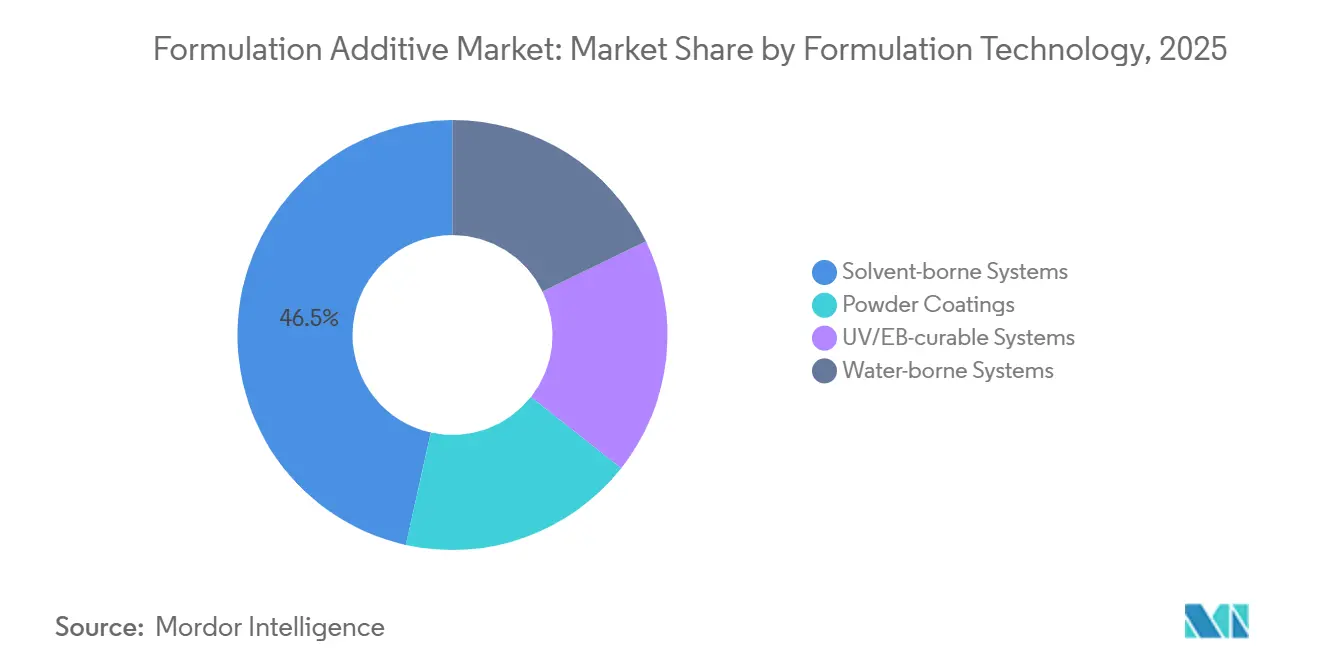

- 配合技術別では、溶剤系システムが2025年の売上高の46.52%を占め、UV/EB硬化型ラインは自動車およびプリント基板(PCB)組立における即時硬化サイクルに牽引され、CAGR 7.28%で急成長する見込みです。

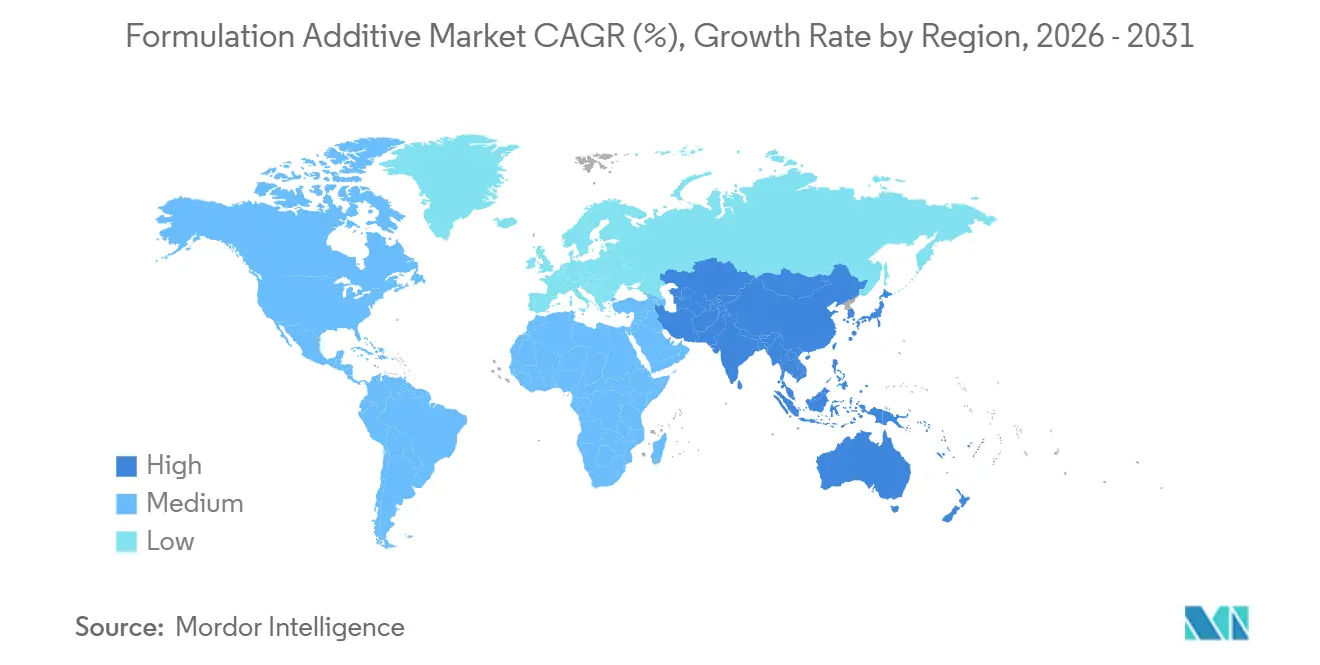

- 地域別では、アジア太平洋が2025年の金額の42.23%を占め、江蘇省および山東省における特殊化学品パークへの投資に支えられ、予測期間中に最も高い地域CAGRである6.99%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の配合添加剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低VOC水系コーティングへの持続可能性主導の転換 | +1.20% | 欧州連合(EU)および北米で最も強い普及を示す、世界規模 | 中期(2〜4年) |

| 新興経済圏におけるインフラ支出の拡大 | +1.50% | アジア太平洋中核(インド、インドネシア、ベトナム)、中東への波及 | 長期(4年以上) |

| 高性能軽量複合材料の急速な成長 | +0.90% | 北米および欧州連合(EU)の航空宇宙拠点、アジア太平洋の自動車クラスター | 中期(2〜4年) |

| 電動モビリティによる熱管理流体および添加剤への需要 | +1.10% | 中国、欧州連合(EU)、米国の電気自動車製造拠点に集中する、世界規模 | 短期(2年以内) |

| センサー対応超低誘電率添加剤に向けた自動車部品メーカー(OEM)の推進 | +0.80% | アジア太平洋の電子機器拠点(台湾、韓国、日本)、北米の自動車産業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低VOC水系コーティングへの持続可能性主導の転換

2020年以降、水系コーティングは世界の建築用塗料量において大きなシェアを占めるまでに急成長しました。この進化は、欧州連合(EU)およびカリフォルニア州の当局が課す強化されたVOC規制限度と一致しています。こうした変化を受け、主要メーカーは従来のグリコールエーテルの使用からバイオベースの造膜助剤への移行を進め、会合型増粘剤の採用を積極的に拡大しています。有機溶剤を使用せずに粘度を維持するこれらの増粘剤は、溶剤系代替品と比較して、ゆりかごから工場出荷口までの排出量を顕著に削減することにつながっています。BASFは、アルキド樹脂のたれ防止特性を再現するレオロジー調整剤を導入しており、設計者は高い施工品質を維持しながらLEED v4.1クレジットを確保できるようになっています。一方、ゼロVOC着色剤を特徴とするBenjamin MooreのGennexなどのプラットフォームは顔料需要を削減し、原材料コストの実質的な低減をもたらしています。さらに、米国および欧州の両地域において、第三者環境宣言に裏付けられた製品を優先する公共調達の明確なトレンドが見られ、インフラプロジェクトにおける変化を加速させています。

新興経済圏におけるインフラ支出の拡大

インドは国家化学品政策のもと、2030年までに国内化学品生産の大幅な増強を目標としています[1]インド政府、「国家化学品政策2024」、chemicals.nic.in 。この政策は、選定された12の投資ゾーンにわたり、外国投資家に魅力的な10年間の税制優遇措置を提供しています。一方、インドネシアでは、ヌサンタラ首都プロジェクトが基準を設けており、すべての政府建物に低VOCコーティングの使用を義務付け、水系分散剤および消泡剤への需要を高めています。サウジアラビアの公共投資ファンドは、エチレンクラッカーを備えたNEOM産業ゾーンに大規模な投資を行っており、下流の添加剤ユニットに対応する予定です。この戦略的な動きは、地域のフォーミュレーターにとって物流コストを削減することが期待されています。ベトナムでは、建設法の最近の改正により超高層ビルプロジェクトへのVOC試験が義務付けられ、2028年までに適合添加剤の収益性の高い市場への道が開かれています。2024年には、主要な多国間融資機関が東南アジアのインフラ強化に多額の資金を拠出し、グリーンビルディング協定に顕著な重点を置き、水系およびUV硬化型ソリューションへの選好を示しました。

高性能軽量複合材料の急速な成長

2022年から2024年にかけて、自動車の自動車部品メーカー(OEM)は電動プラットフォームへの炭素繊維の使用を増加させ、レオロジー調整剤への需要急増を牽引しました。これらの調整剤は、樹脂注入時の繊維の均一な分布を確保する上で重要な役割を果たしています。プリプレグ販売は、Boeingの787からAirbusのA350に至る航空宇宙プログラムに支えられ、大幅な成長を遂げました。この成長は主に、最高180度摂氏の使用温度に耐えられる可撓剤で強化されたエポキシマトリックスによって牽引されました。BMWのiFACTORYイニシアチブは、2028年までに炭素繊維の相当部分をリサイクルするという野心的な目標を設定しています。この目標を達成するには、機械的特性を維持しながら回収繊維を再安定化できる分散剤の使用が必要です。NASAの革新的な複合材料製クライオタンクは構造質量の顕著な削減を達成し、宇宙打ち上げ機にコスト削減上の優位性をもたらしました。この進歩は、極低温樹脂を専門とする添加剤サプライヤーの注目を集めています。風力エネルギー分野では、開発者が現在80メートルブレードを採用しています。これらのブレードには、紫外線(UV)吸収剤とたれ防止剤で強化されたゲルコートが組み込まれており、垂直成形時のピンホールを防止しています。

電動モビリティによる熱管理流体および添加剤への需要

2022年以降、電気自動車(EV)冷却剤添加剤の販売が急増しています。この成長は、OEMが-40°Cから135°Cの間で安定して動作しながらアルミニウム熱交換器の腐食を防止できる流体を求めていることに起因しています。中国では、改訂されたGB 29743.2規制が新たな基準を設け、最低沸点165°Cを要求しています。その結果、フォーミュレーターはポリアルキレングリコール基油および腐食防止剤への依存を高めており、いずれも業界リーダーであるBYDおよびCATLから支持を得ています。Castrolは、50 kVを超える絶縁破壊電圧を特徴とする新しい誘電体冷却剤を展開しており、800ボルトパックの液浸冷却をサポートし、システム重量を12 kg削減することを実現しています。ShellのE-Fluidsは消泡剤で強化されており、15 kW/m²のピーク時でも急速充電熱流束時の気泡核形成を効果的に防止しています。持続可能性への取り組みとして、TotalEnergiesとStellantisは菜種由来の添加剤パッケージを試験導入しています。これらの最先端ソリューションは、欧州連合(EU)の企業持続可能性報告指令と完全に一致し、ライフサイクルの炭素排出量を削減することを目指しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油化学原料価格の変動 | -0.70% | 輸入依存地域(欧州連合(EU)、日本、韓国)で深刻な、世界規模 | 短期(2年以内) |

| 厳格なREACHおよびTSCAの再登録コスト | -0.50% | 欧州連合(EU)および北米、世界のサプライチェーンへの間接的影響 | 中期(2〜4年) |

| PFAS不使用仕様規制の強化 | -0.40% | 欧州連合(EU)、北米(州レベル)、アジア太平洋でも台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なREACHおよびTSCAの再登録コスト

2025年、欧州化学品庁(ECHA)は8つの物質を候補リストに追加しました。メーカーは、必須の遺伝毒性試験を除いた高生産量物質の申請書類に高額なコストを負担しています。米国では、環境保護庁(EPA)がメーカーに対し4年ごとに数千の化学物質の暴露データを報告することを義務付けており、不遵守には多額の罰金が科されます。Evonikは、将来の認可手数料を考慮した内部モデルが負の正味現在価値を予測した後、複数の界面活性剤の在庫管理単位(SKU)を廃止しました。特定の閾値を下回る製品ラインポートフォリオを持つ中規模企業は、これらのコンプライアンスコストによって不均衡な負担を強いられています。

PFAS不使用仕様規制の強化

欧州連合(EU)のPFAS規制草案は、5年以内にコーティングにおけるフッ素系界面活性剤を禁止しようとしており、必須用途の適用除外のみが認められています。メイン州のLD 1537はさらに踏み込み、使用が不可避とみなされない限り、ほとんどの製品における意図的なPFASを禁止しています。その結果、いくつかの主要塗料ブランドがプレミアム外装ラインを再配合しています[2]メイン州、「LD 1537 PFAS禁止」、maine.gov 。Clariantは、前身製品と同等の表面張力低下を達成するPFAS不使用湿潤剤を導入しました。ただし、より高い添加量が必要であり、配合コストが増加します。米国の州レベルの禁止措置の増加とTSCA第6条がより厳格な報告閾値に近づく中、コンプライアンスに遅れをとる企業は在庫評価損のリスクに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

添加剤タイプ別:分散剤がリード、レオロジー調整剤が加速

2025年、分散剤は売上高の33.71%を占め、水系、溶剤系、UVを含む様々なシステムにわたって顔料とフィラーを安定化させる上での重要な役割を示しました。ポリウレタン骨格を活用したBASFのDISPERBYK-2150は、二酸化チタン(TiO₂)への需要を抑制し、塗料バッチにおけるコスト効率をもたらしました。

レオロジー調整剤は、せん断減粘性3Dプリント用モルタルおよびたれ防止垂直コーティングへの需要に牽引され、2026〜2031年の予測期間中にCAGR 6.61%で成長すると予測されています。熱帯条件下でも粘度ドリフトへの耐性を持つようになった会合型増粘剤は、配合添加剤市場の範囲を温帯地域を超えて拡大しました。消泡剤は大きな市場シェアを確保しており、EvonikのシリコーンフリーのEUエコラベル基準を満たす製品は、以前サテン仕上げに課題をもたらしていたクレーター形成の問題にも対処しています。界面活性剤ベースの湿潤剤は電子機器の厳格なイオン汚染基準を満たし、カップリング剤、密着促進剤、UV安定剤の組み合わせが特定のニッチ分野に顕著な貢献をしました。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

最終用途産業別:建設が支配、電子機器が急成長

2025年、建設セクターは数量の28.74%を占め、内装プライマー、外装弾性壁、コンクリート離型剤などの製品を使用しました。これらの用途は、分散剤、消泡剤、レオロジーパッケージへの需要を一貫して牽引しています。建築用塗料は通常、分散剤、消泡剤、増粘剤の一定の比率を使用しており、一貫した需要パターンを示しています。

電子機器セクターは、アンダーフィル、封止材、熱界面材料における超低誘電率添加剤への需要に牽引され、2026〜2031年の予測期間中にCAGR 6.92%で配合添加剤市場全体を上回る成長が見込まれています。高信頼性組立における特殊な価値を示すものとして、窒化ホウ素フィラーとアミノシランカップリング剤を特徴とするHenkelのLoctite 3382ラインは、優れた導電性と延長されたポットライフを誇っています。自動車および航空宇宙を含む輸送産業は、破壊靭性を高める可撓化エポキシシステムへの需要を牽引しながら、複合材料構造の採用を積極的に拡大しています。石油・ガス掘削流体、特殊潤滑剤、食品グレードの缶コーティングを含むその他のセクターは、規制上の要求に応えてニッチ分野を開拓しながら着実に前進しています。

配合技術別:溶剤系が優勢、UV/EB系が台頭

2025年、溶剤系ラインは売上高の46.52%を占め、船舶および工業用メンテナンスコーティングは化学的耐性向上のために高固形分芳香族系に依存しています。一方、UV/EB硬化型システムは2026〜2031年の予測期間中にCAGR 7.28%で成長すると予測されています。この成長は、オーブンの必要性を排除し仕掛品在庫を合理化する即時硬化サイクルを採用する組立工場に起因しています。

CovestroのBayhydur 305などの親水性ポリイソシアネート架橋剤に支えられた水系システムは、市場での存在感を確固たるものにしています。これらの架橋剤により、2液型コーティングが溶剤系エポキシ対応品の性能に匹敵することが可能になっています。家電製品および建築用アルミニウムに好まれる粉体塗料は、オーバースプレー回収における100%固形分の効率性から恩恵を受けています。市場はさらに、高固形分ハイブリッドおよびプラズマ重合膜によって補完されています。LambsonのEsacure TZT光開始剤などの革新は、UV硬化に革命をもたらし、窒素雰囲気下でより深い深度での硬化を実現し、以前の厚さの課題を克服しています。この進歩により、3Dプリント用工具製作への応用の扉が開かれました。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

2025年、アジア太平洋地域は世界の収益の42.23%を占め、2026〜2031年の予測期間中にCAGR 6.99%で成長すると予測されています。インドの野心的な化学品ロードマップと、江蘇省および山東省の特殊化学品パークへの中国の戦略的投資がこの成長の主要な牽引力です。地域の生産者は、SABICの福建省コンプレックスへの投資に支えられ、配合添加剤市場でのシェアを拡大する態勢にあり、現在は接着剤添加剤向けのエチレン酢酸ビニル(EVA)原料を活用しています。さらに、日本の補助金イニシアチブは半導体グレード分散剤の国内生産を強化しています。

北米は2025年に大きな市場シェアを持ち、IRA主導の電動化とDowのテキサス州でのバイオエチレン拡張から恩恵を受けています。この拡張は、レオロジー調整剤に不可欠な低炭素アクリレートモノマーの供給において重要な役割を果たしています。メキシコでのニアショアリングブームは多数の工場雇用の創出を促し、コンフォーマルコーティングおよび熱界面材料への需要を高めています。これらの材料は界面活性剤およびカップリング剤パッケージに大きく依存しています。この地域の特殊添加剤生産は豊富なシェールガスによる恩恵を受けており、輸入依存と原料価格変動に苦しむ欧州にはない優位性です。

欧州は、欧州連合(EU)グリーンディールの「Fit for 55」目標に沿って市場ダイナミクスを方向付けています。これらの目標は、フォーミュレーターを水系およびUVシステムなどの持続可能な選択肢へと誘導しています。ドイツは脱炭素化補助金を推進し、電化クラッカーおよびバイオベースパイロットを支援し、グリーンラベル添加剤の市場への道を開いています。南米はブラジルの建設回復とアルゼンチンの成長するリチウムセクターに支えられており、いずれも耐腐食性池コーティングへの関心を示しています。一方、中東・アフリカは低コストのエタン原料を活用していますが、特殊グレードの採用を遅らせる断片化した規制に苦しんでいます。

競合状況

配合添加剤市場は中程度に断片化しています。業界リーダーは、グローバルなアプリケーションラボと最先端のAI駆動配合ソフトウェアで差別化を図っています。例えば、BASFの配合アドバイザープラットフォームは、過去のレシピ分析を活用した予測的洞察によりラボのサイクルタイムを大幅に短縮し、変革をもたらしました。

2025年、EvonikはPFAS不使用湿潤剤であるTEGO Dispers 760 Wを展開しました。この製品は、従来のフッ素系界面活性剤の表面張力特性を模倣しながらREACH附属書XVII審査を回避することで、複数のグローバル塗料メーカーから早期の設計承認を獲得し、急速に勢いを増しました。BYKは高分子分散剤に注力しており、顔料充填量の削減を可能にしています。この特徴は、需要の高い装飾コーティング市場において原材料の大幅な節約につながる顕著な優位性を提供しています。

地域の専門企業は、迅速なカスタマイズと持続可能な化学品を重視することで繁栄しています。例えば、Cabotの表面処理カーボンブラック分散液は分散時間を短縮し、自動車OEMのジャストインタイム生産に貢献しています。Arxadaは抗菌添加剤セクターにおける規制上のハードルの中で機会を捉えています。同時に、計算化学スタートアップがインシリコで分子を迅速に設計し、PFASの禁止に素早く対応する態勢を整えています。Clariantのリグニンベース分散剤に関する最近の特許出願は、顧客のスコープ3目標に共鳴する業界のバイオコンテンツ革新への注目の高まりを示しています。

配合添加剤産業リーダー

Dow

Evonik Industries AG

Arkema

BASF

Altana(BYK)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Evonik Coating Additivesは、放射線硬化型インクおよび溶剤系ポリウレタンインク向けに設計されたハイパー分散剤であるTEGO Dispers 695を導入しました。この添加剤は高度に高分子化されており、無溶剤で100%活性であり、アルコールを含む様々なモノマーおよび有機溶剤に容易に溶解する能力を持っています。

- 2025年4月:Evonik Industries AGの子会社であるEvonik Coating Additivesは、水系および放射線硬化型配合物向けの基材湿潤配合添加剤であるTEGO Wet 288を開発しました。さらに、この添加剤は幅広い食品接触適合性を持ち、食品包装用途に適しています。

世界の配合添加剤市場レポートの範囲

配合添加剤は、製造工程において加工性、性能、安定性、および全体的な機能性を向上させるために添加される特殊化学物質です。配合の主要な活性成分ではありませんが、最終製品が必要な品質および用途基準を満たすことを確保する上で重要な役割を果たしています。

配合添加剤市場は、添加剤タイプ、最終ユーザー産業、配合技術、および地域によって区分されています。添加剤タイプ別では、市場は消泡剤、レオロジー調整剤、分散剤に区分されています。最終ユーザー産業別では、市場は建設、輸送、自動車、石油・ガス、食品・飲料、電子機器、その他の最終ユーザー産業に区分されています。配合技術別では、市場は水系システム、溶剤系システム、粉体塗料、UV/EB硬化型システムに区分されています。レポートはまた、主要地域の15カ国における配合添加剤の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 消泡剤 |

| レオロジー調整剤 |

| 分散剤 |

| 建設 |

| 輸送 |

| 自動車 |

| 石油・ガス |

| 食品・飲料 |

| 電子機器 |

| その他の最終ユーザー産業 |

| 水系システム |

| 溶剤系システム |

| 粉体塗料 |

| UV/EB硬化型システム |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 添加剤タイプ別 | 消泡剤 | |

| レオロジー調整剤 | ||

| 分散剤 | ||

| 最終用途産業別 | 建設 | |

| 輸送 | ||

| 自動車 | ||

| 石油・ガス | ||

| 食品・飲料 | ||

| 電子機器 | ||

| その他の最終ユーザー産業 | ||

| 配合技術別 | 水系システム | |

| 溶剤系システム | ||

| 粉体塗料 | ||

| UV/EB硬化型システム | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに配合添加剤の世界需要はどの程度になるか?

配合添加剤市場規模は2026年に229億5,000万米ドルであり、CAGR 6.09%で2031年までに308億4,000万米ドルに達すると予測されています。

現在最も高い収益を牽引している添加剤タイプはどれか?

分散剤は2025年の売上高の33.71%を占め、すべての添加剤カテゴリーの中で最大のシェアを誇っています。

最も急速に成長している最終用途セクターはどれか?

電子機器は、5Gおよび高密度パッケージングが純度および誘電率要件を高める中、2031年にかけてCAGR 6.92%を記録すると予測されています。

UV/EB硬化型配合物が支持を得ている理由は何か?

即時硬化を提供し、硬化エネルギーを70%以上削減し、オーブンを不要にすることで、自動車および電子機器ラインのスループットを向上させます。

最も大きな増分価値を加える地域はどこか?

アジア太平洋は、中国の化学品パーク投資とインドの政策的インセンティブに支えられ、最も高い絶対的なドル成長が見込まれています。

サプライヤーはPFAS禁止にどのように対応しているか?

EvonikやClariantなどのリーダーは、REACHおよび州レベルの規制を満たしながら性能を維持するPFAS不使用湿潤剤および界面活性剤を商業化しています。

最終更新日: