インク添加剤市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.67 十億米ドル |

| 市場規模 (2031) | 3.4 十億米ドル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

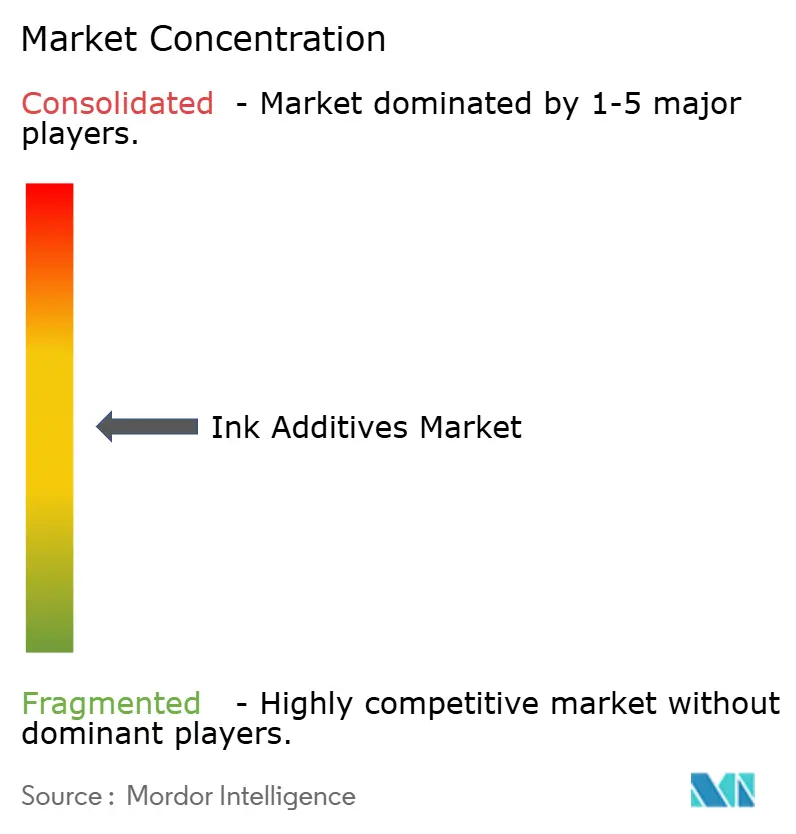

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインク添加剤市場分析

インク添加剤市場規模は、2025年の25億4,000万米ドルから2026年には26億7,000万米ドルへと成長し、2026年から2031年にかけて4.98%のCAGRで2031年までに34億米ドルに達すると予測されています。市場拡大は、包装コンバーターからの品質要求の厳格化、揮発性有機化合物(VOC)排出削減に向けた規制圧力の高まり、そしてデジタル印刷ワークフローへの段階的なシフトを反映しています。添加剤は一般的なインク配合全体の5%未満を占めるにすぎませんが、顔料安定化、流動制御、表面スリップ、接着増強などの基本的な機能性を提供し、ますます多様化する基材における安定した印刷結果を実現します。包装は、電子商取引、食品グレードのフレキシブル包材、プレミアムな段ボール形式のいずれもが高度に設計された低マイグレーション化学物質を必要とするため、消費量をリードしています。技術面では、水性システムが今や主要な量を占め、一方でUV硬化型化学物質はエネルギー効率の高い硬化と低VOCソリューションへの規制上の優遇を背景に最も急速な成長を記録しています。供給側のイノベーションは、パフォーマンスを犠牲にすることなくサーキュラーエコノミー目標を支援するバイオベース、PFASフリー、鉱物油フリーのプラットフォームに集中しています。

主要レポートのポイント

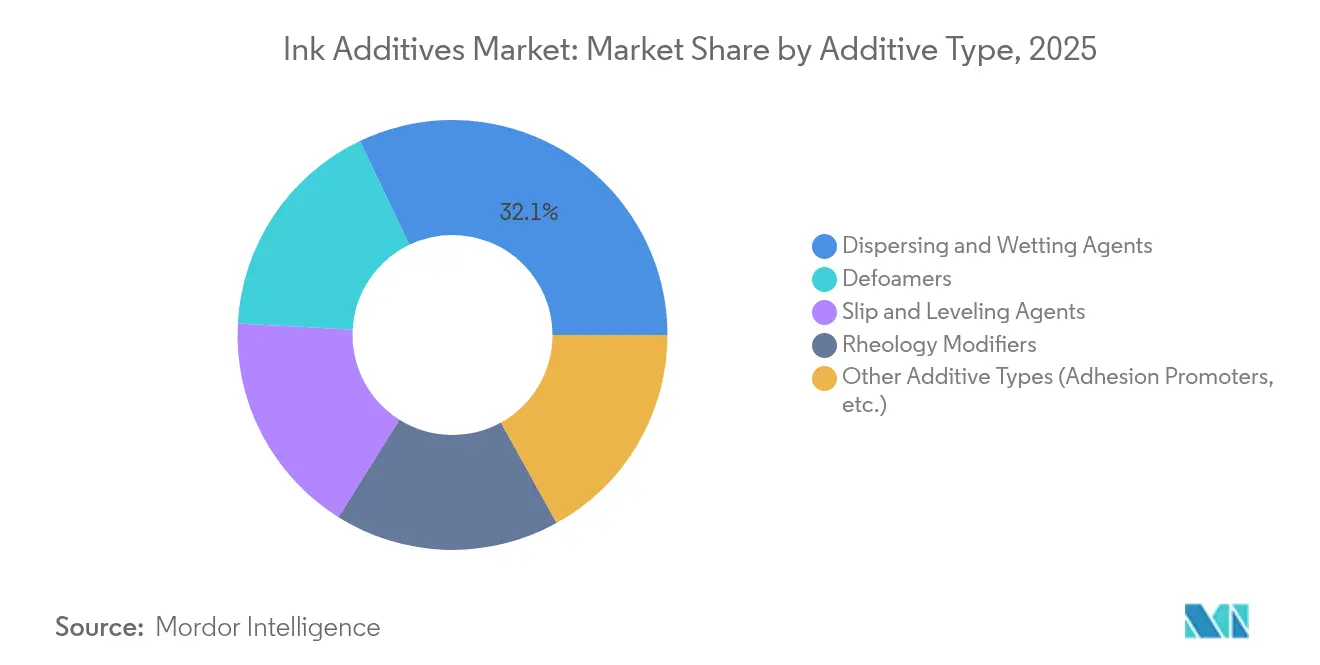

- 添加剤タイプ別では、分散剤および湿潤剤が2025年のインク添加剤市場規模の32.10%を占めており、特殊モディファイヤーおよび接着促進剤は予測期間中に5.74%のCAGRで進展する見込みです。

- 技術別では、水性システムが2025年のインク添加剤市場シェアの46.80%を占め、UV硬化型化学物質は2031年まで5.62%のCAGRで成長すると予測されています。

- 印刷プロセス別では、平版印刷プロセスが2025年に35.05%と最大のシェアを占めており、デジタル印刷プロセスは2031年まで最も速い5.86%のCAGRで成長すると予測されています。

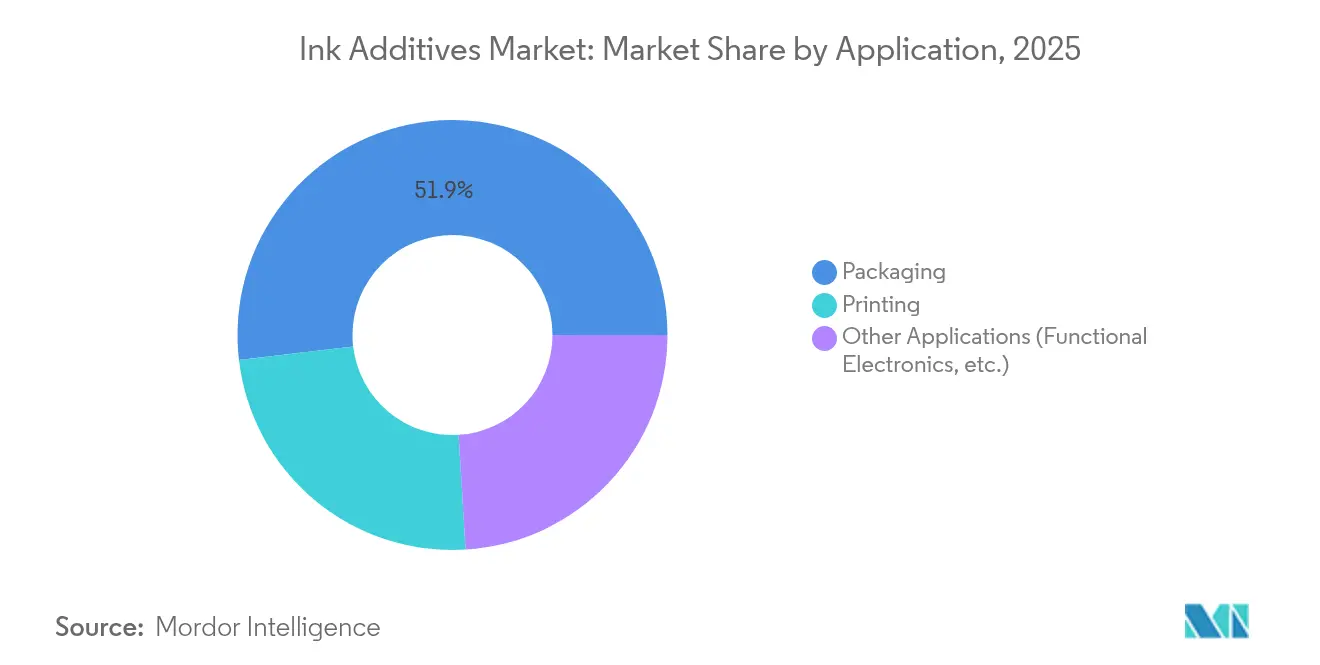

- 用途別では、包装が2025年に51.85%の収益シェアを獲得し、2031年まで5.83%のCAGRで拡大しています。

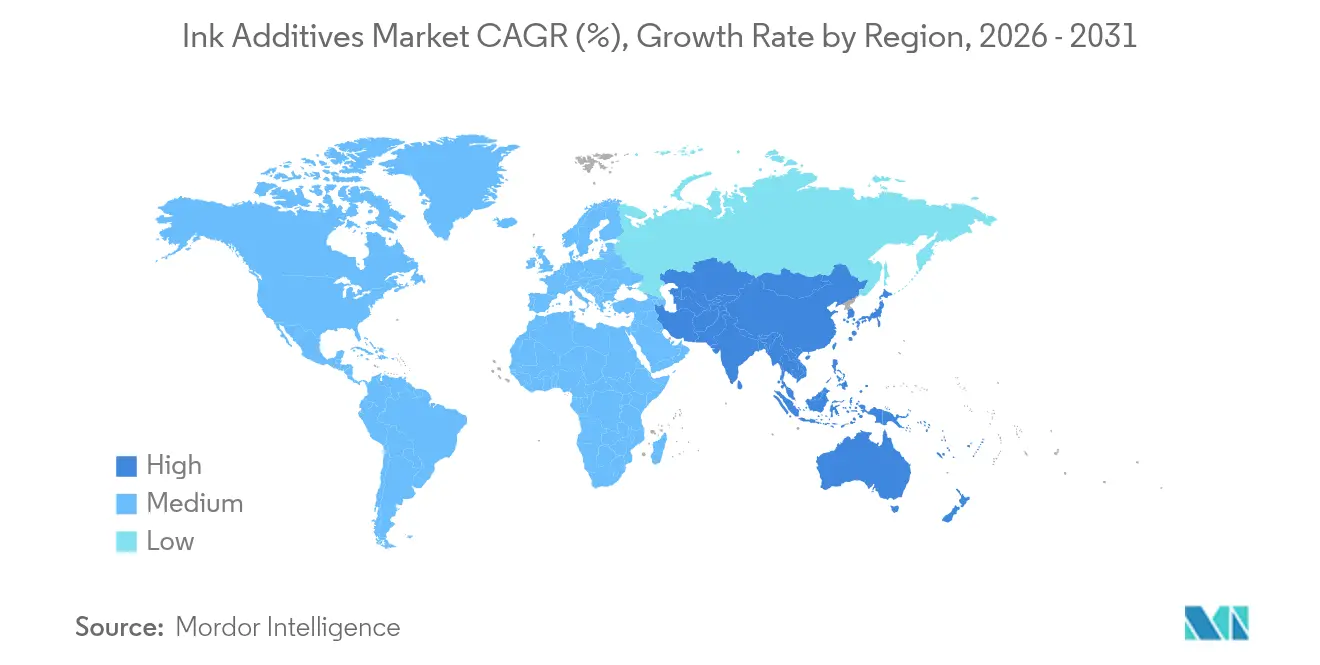

- 地域別では、アジア太平洋が2025年の世界収益の46.10%を占め、2031年まで5.68%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のインク添加剤市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 包装コンバーターからの需要拡大 | +1.2% | アジア太平洋および北米が主導する世界規模 | 中期(2~4年) |

| 電子商取引向け段ボール量の急増 | +0.9% | 都市市場に集中した世界規模 | 短期(2年以下) |

| 水性およびUV硬化型システムへの規制的推進 | +0.8% | 欧州および北米が主、アジア太平洋が追随 | 長期(4年以上) |

| 機能性スマート包装インクの採用 | +0.7% | 北米および欧州での早期採用、アジア太平洋でのスケーリング | 中期(2~4年) |

| デジタルテキスタイル印刷の普及 | +0.4% | アジア太平洋の製造に焦点を当てた世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

包装コンバーターからの需要拡大

コンバーターは、多層フィルム、紙ポリラミネート、金属蒸着フォイルにわたって印刷濃度と接着性を維持する添加剤を指定しています。BASFは、低マイグレーションプロファイルを必要とする食品グレードのフレキシブル包材に対応するため、オランダでJoncrylおよびAcronal Pro水性ディスパージョンラインを拡張しました。大手コンバーターグループも自動検査ラインをサポートするためのバッチ間の一貫性を要求しており、サプライヤーに対して高純度原材料とより厳格な生産基準を求めています。クローズドループカラーマネジメントや拡張現実ジョブセットアップへの投資は、変動するプレス速度、湿度、温度下でも安定した添加剤の必要性をさらに強調しています。2030年までに世界の包装消費財需要が増加すると予想されることから、プレミアム添加剤化学物質の長期的な成長基盤が確保されています。

電子商取引向け段ボール量の急増

ダイレクト・トゥ・コンシューマーブランドは出荷箱をマーケティングキャンバスとして活用し、より高いインク量を求め、高粘度インクジェット配合でのジェッティング安定性を維持できるレオロジーモディファイヤーを要求しています。実験室研究では、高固形分分散剤を使用することでノズル詰まりなしにコーテッドホワイトライナーの色濃度が最大67%向上することが示されています。都市型フルフィルメントセンターは長いポットライフを持つ在庫管理しやすいインクを好み、数週間の保管後の相分離に抵抗する沈降防止パッケージを促進しています。QRコード、鮮度インジケーター、または偽造防止機能を組み込んだ機能性インクが登場しており、段ボールワークフローでは以前は一般的でなかった導電性または発光性の添加剤が必要です。

水性およびUV硬化型システムへの規制的推進

欧州連合(EU)は2025年2月にUV-328を残留性有機汚染物質リストに追加し、従来のUVシナジストからの配合転換を加速しました[1]SGS SA、「EUがUV-328をPOPs規制に追加」、sgs.com。Evonikは、溶剤系分散剤が従来提供していた顔料湿潤性能に匹敵する水性インク向けのラムノリピドバイオサーファクタントを導入しました。UV-LED硬化は従来の水銀ランプと比べてエネルギー消費量を最大65%削減し、コンバーターにコストと持続可能性の両面でインセンティブを提供します。北米では、大手ブランドオーナーがサプライヤーをカーボンフットプリント指標で評価するようになり、準拠した添加剤が競争上の差別化要因となっています。

機能性スマート包装インクの採用

導電性銀インクは、粒子凝集を防ぎながら1×10^5 S/m付近の電気伝導度を達成する分散剤を必要とします。フレキシブルポリオレフィンフィルムに印刷されたRFIDおよびNFC(近距離無線通信)タグは、アンテナ性能を妨げることなく耐久性のある接合を形成する接着促進剤を必要とします。食肉包装に組み込まれた炭素系ガスセンシング層は、印刷された回路が熱成形後も応答性を維持するようにレオロジー制御を要求します。これらの複合要件、すなわち印刷適性と電子機能、は電子統合業者と共同でソリューションを設計する準備ができている特殊添加剤サプライヤーにとって新たな収益ニッチを開拓しています。

制約インパクト分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 食品接触およびVOCに関する厳格な規制 | -0.8% | 欧州および北米が最も制限が厳しい世界規模 | 長期(4年以上) |

| 揮発性特殊モノマーのサプライチェーン | -0.6% | アジア太平洋の製造集中を伴う世界規模 | 短期(2年以下) |

| 特許切れ後のコモディティ化圧力 | -0.4% | プレミアム添加剤セグメントに影響する世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

食品接触およびVOCに関する厳格な規制

米国食品医薬品局(FDA)はインク成分に対してケースバイケースのアプローチを継続しており、承認サイクルが長引き、中小サプライヤーのコンプライアンスコストが増加しています。スイスは2024年のインク法令改訂で未評価物質の暫定リストを廃止し、配合者は事前承認済みの化学物質のみに依存することを余儀なくされています。EUは2025年9月にREACH附属書XVIIにおけるCMR物質規制を強化し、もう一波の配合転換を強いることになります。VOC上限は米国では州ごと、EUでは加盟国ごとに異なるため、製品ラインの合理化が複雑化しています。大手多国籍企業は社内規制チームを活用してこれらの規制を乗り越えますが、地域のプレーヤーは相対的に高い試験コストに直面し、イノベーションパイプラインが制約されています。

揮発性特殊モノマーのサプライチェーン

2025年初頭の深刻な苛性ソーダ不足が顔料分散剤および消泡剤の生産に波及し、サプライヤーはデュアルソーシングのモデル化と安全在庫の積み増しを余儀なくされています。ポリビニルアルコールの価格は2025年第1四半期に主要地域全体で下落し、在庫価値が下落してマージンが圧迫されました。ニトロセルロース価格は乖離し、アジアは在庫逼迫によりプレミアムを記録した一方、欧州は横ばいを維持しました。添加剤メーカーは原料エクスポージャーをヘッジしなければなりません。特にコンバーターとの長期契約でインク価格が固定されている場合は、突然のマージン侵食リスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

添加剤タイプ別:分散剤がパフォーマンスイノベーションを牽引

分散剤および湿潤剤は2025年の収益の32.10%を占めており、色の発現と長期安定性における極めて重要な役割を示しています。BASFのEfka PXおよびDispex Ultra PXラインは透明性を向上させ、ミルベースの粘度を下げ、粉砕時のエネルギー消費を削減します。ClariantのDispersogenレンジは有機、無機、カーボン顔料クラスをカバーし、配合者がマルチ基材ワークフロー向けのユニバーサルシステムを構築できるようにします。消泡剤は、マイクロバブルの巻き込みが欠陥を引き起こす高速混合やフレキソ印刷において依然として不可欠です。スリップ剤およびレベリング剤はBOPPなどの低表面エネルギーフィルム上での湿潤性を向上させ、BYKのレオロジーモディファイヤーは完全なせん断プロファイルにわたって沈降防止効果をもたらします。特殊モディファイヤーおよび接着促進剤は、スマート包装、高温セラミクス、屋外サイネージがカスタマイズされたパフォーマンスを要求するため、5.74%のCAGRで最も急成長しているサブグループです。イオン液体およびハイパーブランチポリマー添加剤の開発は、次世代水性システムに対して有望な可能性を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:水性システムが持続可能性への移行をリード

水性化学物質は2025年に46.80%のシェアを占め、低VOC規制および印刷工場での火災保険コストの低減により牽引されました。BASFがオランダで水性樹脂生産能力を拡大していることは、食品グレードで無臭のプラットフォームへのコミットメントを示しています。溶剤系インクは、環境への配慮よりも耐薬品性が優先される自動車内装、ケーブルマーキング、産業用コーディングにおいて依然として不可欠です。UV硬化型配合は5.62%で成長しており、即時硬化、より小さいプレスフットプリント、LED-UVランプによるエネルギー使用量の削減を実現します。サプライヤーは今、内分泌撹乱物質ガイドラインの厳格化に対応するためスズフリー光開始剤とAPEOフリー分散剤を導入しています。UVと電子線硬化を組み合わせたハイブリッド化学物質は、シュリンクスリーブやレトルト可能なパウチの高隠蔽白色層に対応し、既存技術間のパフォーマンスギャップを埋めています。

印刷プロセス別:デジタル成長が平版印刷の優位性に挑戦

平版印刷は長尺印刷でのコスト効率と成熟したサプライエコシステムにより、2025年の量の35.05%を維持しました。オフセットシステム向けのインク添加剤は依然として高度に標準化されており、乳化制御と給水液の適合性に重点を置いています。デジタル印刷はオンデマンドラベル、パーソナライズされた段ボール出荷箱、短納期テキスタイル転写への需要に後押しされ、5.86%のCAGRで成長しました。高粘度インクジェットインクは、カスタムのレオロジーモディファイヤーと組み合わせることで、ノズルオープンタイムを犠牲にすることなく鮮やかなソリッドを実現します。フレキソ印刷はフレキシブル包装を支配していますが、現在は環境への影響を低減する水性およびUVフレキソ配合を取り入れています。グラビア印刷は、シリンダーコストが数百万線形メートルにわたって償却される大量デコールやラミネートにおいて依然として強力です。マイクロエレクトロニクス向けの電気流体力学的印刷は、電気伝導性もサポートするサーファクタントを必要とするナノ材料複合インクを使用します。

用途別:包装の優位性が電子商取引の成長を反映

包装は2025年に51.85%のシェアでリードしており、5.83%のCAGRで最も急速に拡大している用途として成長を続けています。段ボールはダイカットおよび折り曲げ後も可読性を維持するフロー・アンド・レベリングパッケージから恩恵を受けます。フレキシブル包材は、プライマーなしで共押出バリア構造にインクを接合するために接着促進剤を必要とします。食品包装はインク添加剤市場のマイグレーション試験済みセグメントを牽引しており、各コンポーネントを複数の法域で認証することをサプライヤーに強いています。QRコードから温度-時間インジケーターに至るスマート機能は、標準グラフィックスを妨げない導電性または発光性の添加剤を必要とします。出版物、商業グラフィックス、セラミクスやガラスなどの特殊市場は依然として高温または耐溶剤性システムに依存していますが、デジタル消費の増加に伴い集合的に成長が鈍化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の46.10%でインク添加剤市場を支配しており、2031年まで5.68%のCAGRを示すと予測されています。中国のGB 4806.14-2023食品接触インク規格は、低マイグレーションのベンゾフェノンフリーシステムに向けた添加剤ポートフォリオを再形成しています。東南アジア諸国は特殊化学品の生産能力に投資しており、地方政府はグリーンケミストリープロジェクトへの税制優遇措置を延長し、地域の自給自足を促進しています。インドの印刷インクへのトルエン使用禁止は水性配合への需要を誘導し続けており、日本の厳格な毒性管理がプレミアム添加剤の採用を促進しています。

北米は技術的に先進的でコンプライアンス重視の姿勢を維持しています。ワシントン州がいくつかのインク種を規制する提案は、増大する環境規制の厳格化を示しています。米国環境保護庁(EPA)は有害物質規制法(TSCA)評価においてピグメントバイオレット29をリストアップし、顔料分散剤パッケージ全体にわたる積極的なリスク評価を義務付けました。カナダのブランドオーナーはリサイクル可能なモノマテリアル包装を重視しており、剥離しやすい分離を促進する添加剤への需要を喚起しています。

欧州は一貫して持続可能性規制をリードしています。EUのゼロ汚染行動計画は鉱物油系インクを標的とし、ドイツのエコインク市場シェアはすでに15%を超えています。フランスの2025年に迫った鉱物系インク禁止により、植物系およびUV-LEDシステムへの急速な移行が促進され、バイオベース分散剤および再生可能資源消泡剤への需要が急増しています。クレードル・トゥ・クレードル認証の長年の推進者である北欧諸国は、価格プレミアムを享受する超低マイグレーション添加剤パッケージのニッチな機会を提供しています。

ラテンアメリカおよび中東・アフリカは規模は小さいながらも成長する市場を代表しています。規制の枠組みは成熟度が低いですが、グローバルブランドオーナーが統一された配合を要求しており、準拠した添加剤へのプルスルーを生み出しています。メキシコおよびトルコにおけるフレキシブル包材製造へのインフラ投資が地域需要を拡大しています。南アフリカの包装に関する拡大生産者責任スキームの採用は、水性インクへのシフトを加速し、地域における添加剤の採用を促進する可能性があります。

競争環境

インク添加剤市場は、上位プレーヤーが広範な化学物質、グローバルサプライチェーン、規制の専門知識を組み合わせることで中程度の分散化が進んでいます。ALTANAは2024年上半期に16億4,000万ユーロの売上を報告し、研究開発に6%を充て、顔料スペシャリストのSilberlineを買収してエフェクトインク能力を深めました。BASFは水性樹脂の生産能力を高め、モノマーの価格変動に対するバッファーとして原材料の川上統合を活用しています。Clariantは2023年12月にPFASフリーへの移行を完了し、コンプライアンスの合理化のために分散剤を単一のグローバルポートフォリオとして販売しています。Evonikはバイオサーファクタントプラットフォームを溶剤系湿潤剤のドロップイン代替品として位置付けています。

戦略的な動きは持続可能なイノベーションを中心に集まっています:バイオベースプラットフォーム、鉱物油フリーメタリック、内分泌撹乱物質ラベルのない次世代光開始剤。中規模のスペシャリストは機能性電子機器に注力しており、例えばHenkelはフレキシブル回路メーカーと協力して印刷対応の銀フレーク分散剤を開発しています。AIを活用したサプライチェーンモニタリングにより、大手各社は原料の混乱を予測し、デジタル顧客ポータルがリアルタイムのレオロジーデータを提供することでコンバーターとの粘着性を強化しています。

新興の挑戦者には、酵素ベースの消泡剤やナノセルロースのレオロジーモディファイヤーを提供するスタートアップが含まれており、急速なパイロットライン検証のために大学と提携することが多いです。大口顧客はますます多年度イノベーション契約を締結しており、添加剤供給と共同開発ロードマップを束ねることで、量を確保しジェネリック品によるスポット市場参入を抑制しています。

インク添加剤業界リーダー

BASF

Evonik Industries AG

ALTANA

Elementis PLC

Dow

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Evonik Coating Additivesは初のマスバランス製品であるTEGO Wet 270 eCOおよびTEGO Foamex 812 eCOを発売しました。これらの製品は、コーティングおよびインク配合者に低いカーボンフットプリントで高性能の消泡剤および湿潤剤特性を提供します。カーボンフットプリントは主に生産で使用される有機および無機原材料によって影響されます。

- 2025年2月:Shamrock TechnologiesはコーティングおよびインクへのUltraMATTE 56添加剤を導入し、耐久性、艶消し性、バーニッシュ耐性、耐摩耗性を向上させます。超低光沢コーティングでは、従来のシリカ艶消し剤と比較して60°と85°の光沢値の差異を低減します。粘度に大きな影響を与えることなく、生産のいずれの段階でも組み込むことができ、または光沢調整のために後処理で添加することもできます。

世界のインク添加剤市場レポートの範囲

インク添加剤市場レポートの範囲には以下が含まれます:

| 分散剤および湿潤剤 |

| 消泡剤 |

| スリップ剤およびレベリング剤 |

| レオロジーモディファイヤー |

| その他の添加剤タイプ(接着促進剤など) |

| 水性 |

| 溶剤系 |

| UV硬化型 |

| その他の技術(油性、ハイブリッド) |

| 平版印刷 |

| フレキソ印刷 |

| デジタル |

| グラビア |

| その他の印刷プロセス(スクリーンなど) |

| 包装 | 段ボール |

| フレキシブル | |

| 食品 | |

| 印刷 | セラミクス |

| ガラス | |

| 紙 | |

| プラスチック | |

| その他の用途(機能性電子機器など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋のその他の地域 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| 中東およびアフリカのその他の地域 |

| 添加剤タイプ別 | 分散剤および湿潤剤 | |

| 消泡剤 | ||

| スリップ剤およびレベリング剤 | ||

| レオロジーモディファイヤー | ||

| その他の添加剤タイプ(接着促進剤など) | ||

| 技術別 | 水性 | |

| 溶剤系 | ||

| UV硬化型 | ||

| その他の技術(油性、ハイブリッド) | ||

| 印刷プロセス別 | 平版印刷 | |

| フレキソ印刷 | ||

| デジタル | ||

| グラビア | ||

| その他の印刷プロセス(スクリーンなど) | ||

| 用途別 | 包装 | 段ボール |

| フレキシブル | ||

| 食品 | ||

| 印刷 | セラミクス | |

| ガラス | ||

| 紙 | ||

| プラスチック | ||

| その他の用途(機能性電子機器など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋のその他の地域 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東およびアフリカのその他の地域 | ||

レポートで回答される主要な質問

インク添加剤市場の現在の規模は?

インク添加剤市場規模は2026年に27億米ドルであり、2031年までに34億米ドルに達すると予測されています。

インク添加剤市場の予想成長率は?

市場は2026年から2031年にかけて4.98%のCAGRで拡大すると予測されています。

どの用途セグメントがインク添加剤の最大需要を生み出していますか?

包装が主要な用途であり、2025年の世界収益の51.85%を占め、5.83%のCAGRで成長しています。

インク添加剤市場内でどの技術セグメントが最も急速に成長していますか?

UV硬化型システムはエネルギー効率の高い低VOC硬化により、2031年まで5.62%のCAGRで最も速い成長を示しています。

最終更新日: