水産飼料添加物市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.03 十億米ドル |

| 市場規模 (2031) | 3.79 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

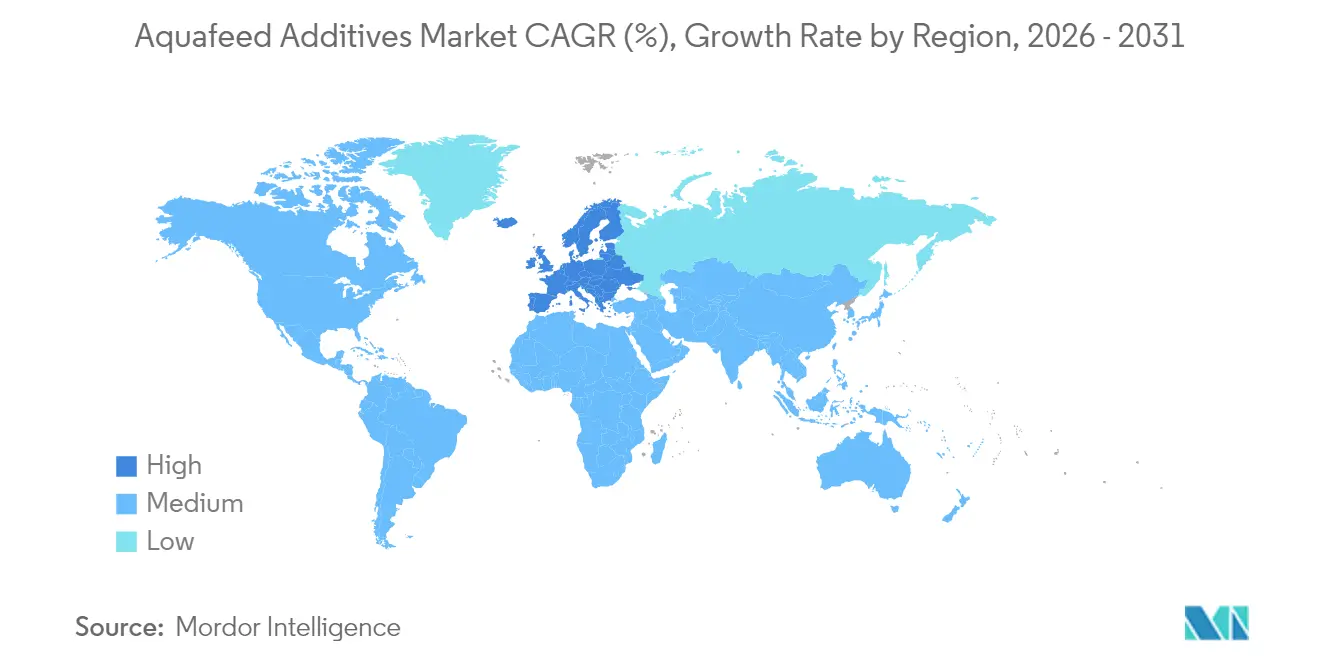

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

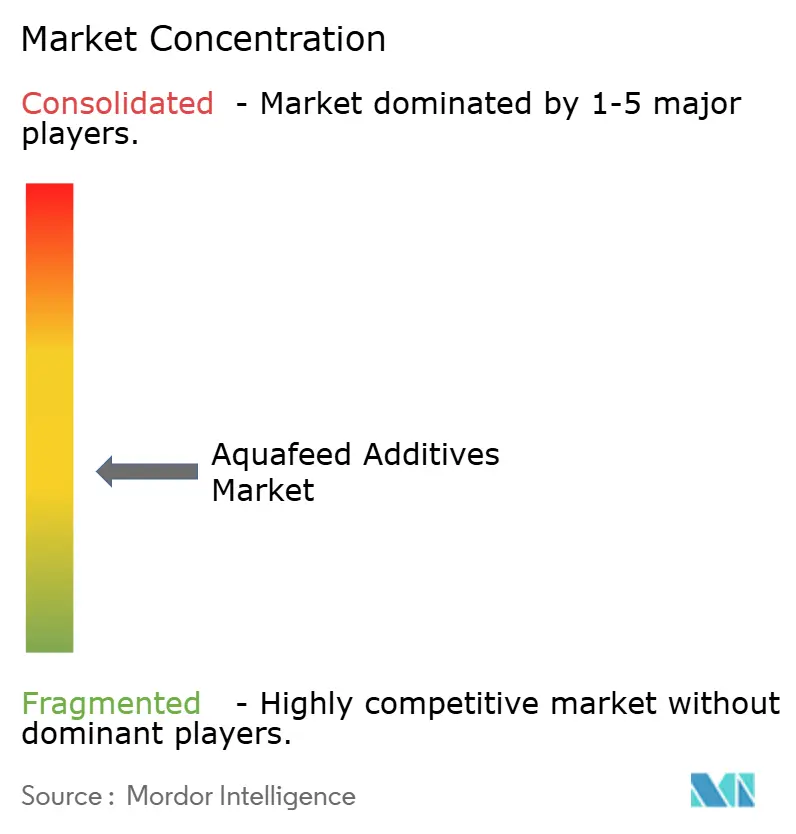

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水産飼料添加物市場分析

水産飼料添加物市場規模は2026年に30億3,000万米ドルと推定され、2025年の29億米ドルから成長し、2031年には37億9,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 4.55%で成長します。機能性栄養に対する強い需要、抗生物質使用規制の強化、および魚粉供給の限界が、飼料転換効率を高め魚の健康を守る精密設計型添加物へと飼料配合業者を誘導しています。欧州の持続可能な養殖業に向けた規制推進とアジア太平洋の生産規模が相まって数量成長を支え、単細胞バイオマスなどの新興タンパク質源が対応添加物のポートフォリオを拡大しています。廃棄量を10〜20%削減するAI駆動型給餌システムへの投資は、特に高付加価値のサーモンおよびエビ事業者における普及をさらに促進しています。魚粉価格の変動と長期にわたる承認スケジュールが進展を抑制しているものの、欧州連合(EU)のホライズン基金からサウジアラビアのビジョン2030に至る政府インセンティブプログラムがリスクの一部を相殺しています。

レポートの主要ポイント

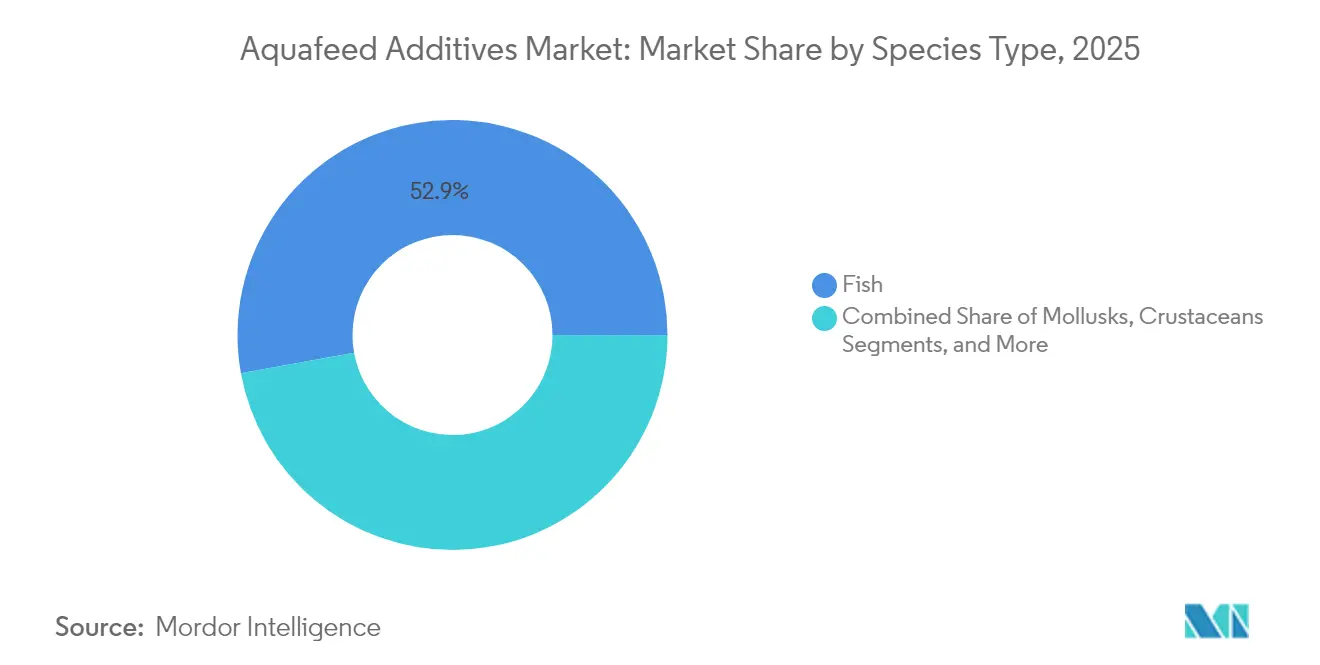

- 種別では、魚類が2025年の水産飼料添加物市場シェアの52.85%を占め、甲殻類は2031年までにCAGR 8.92%で成長する見込みです。

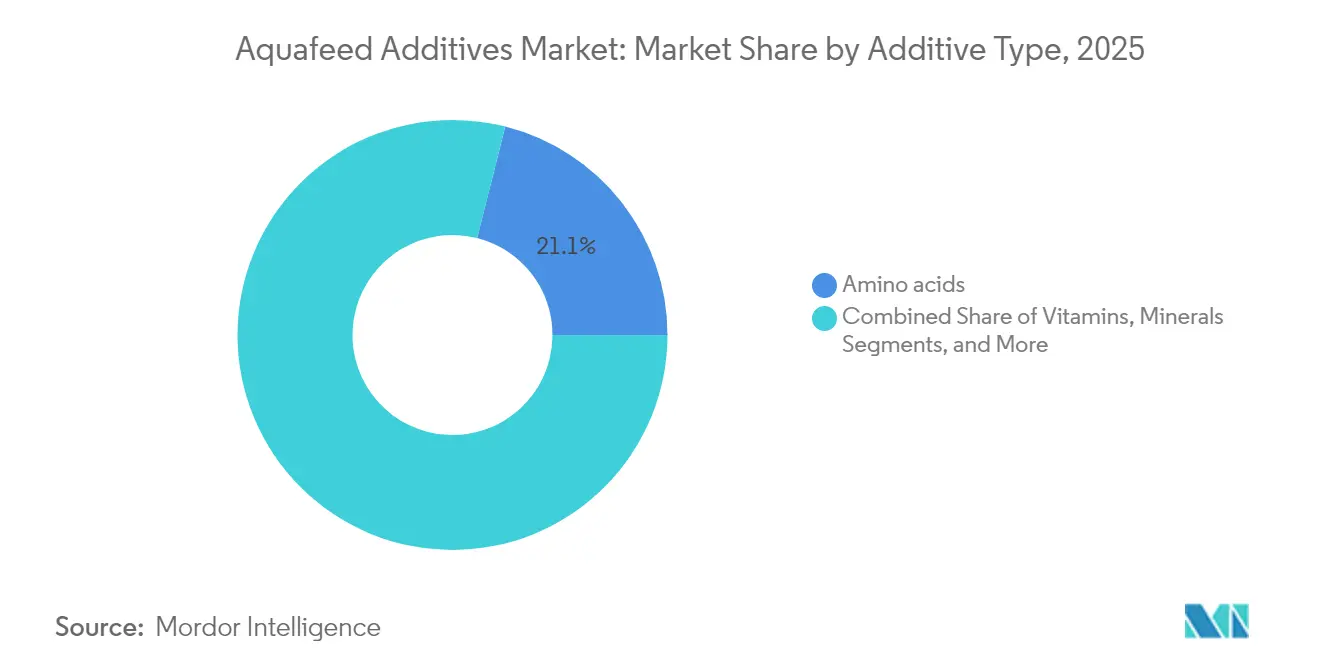

- 添加物タイプ別では、アミノ酸が2025年の水産飼料添加物市場規模の21.05%をリードし、プロバイオティクスおよびプレバイオティクスがCAGR 9.21%で最も速い成長を示しています。

- 形態別では、乾燥押出ペレットが2025年の水産飼料添加物市場規模の67.05%を占め、マイクロカプセル化粉末はCAGR 10.78%で成長する見込みです。

- 地域別では、アジア太平洋が2025年に61.05%の収益シェアを獲得しましたが、欧州が2031年までに最も高い地域CAGRである8.05%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル水産飼料添加物市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な水産物消費の増加とタンパク質シフト | +1.2% | グローバル、特にアジア太平洋および欧州 | 中期(2〜4年) |

| 集約的養殖能力の拡大 | +0.9% | アジア太平洋が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 養殖業における政府補助金と持続可能性義務 | +0.7% | 欧州および北米、中東でも増加 | 中期(2〜4年) |

| 飼料内抗生物質に代わる機能性添加物 | +0.8% | グローバル、EUが主導、アジア太平洋でも採用 | 短期(2年以内) |

| 炭素フットプリントラベリングによるマイクロ藻類および単細胞添加物の促進 | +0.5% | 欧州および北米 | 長期(4年以上) |

| AI駆動型精密給餌による高機能特殊添加物の配合率向上 | +0.4% | 欧州、北米、一部アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な水産物消費の増加とタンパク質シフト

世界のタンパク質需要は水産資源へとシフトしています。アフリカだけでも2050年までに水産物摂取量が1,000万メートルトンから2,900万メートルトンに増加すると予測されており、[1]南洋理工大学(NTU)、「アフリカにおける将来の魚需要」、ntu.edu.sgこの軌跡はアジアでも同様であり、ティラピア統合業者が輸入削減のために飼料工場を現地化しています。国連食糧農業機関(FAO)は2030年までに養殖魚価格が24%上昇すると予測しており、生産者が成長促進と生産サイクル短縮をもたらす添加物を採用するよう促しています。アルバート・ハインなどの小売業者は昆虫ミールと藻類油を給餌したエビを販売しており、代替飼料技術に対する購買者の受容を示しています。この需要の転換は、魚粉を代替しながら最適なアミノ酸プロファイルを維持する植物性飼料におけるアミノ酸と酵素の使用を支持しています。その結果、水産飼料添加物市場は魚粉価格変動に対する耐性を高めています。

集約的養殖能力の拡大

サウジアラビアの企業NAQUAは500の養殖池を運営し、2030年までに年間25万メートルトンの生産量を目標としており、強固なプロバイオティクスおよび水質管理プログラムに依存する高密度システムへのグローバルシフトを示しています。中国では、集約的エビ養殖場が2022年に209万メートルトンを生産しましたが、遺伝資源の枯渇と疾病リスクに直面しており、免疫強化添加物の採用を促進しています。循環式養殖システムおよびバイオフロックは微生物バランスを維持するための精密栄養パッケージを必要とし、プレミアム需要の集積地を生み出しています。したがって、水産飼料添加物市場はアジア、中東、南米全域にわたる集積型・技術主導型の拡大から恩恵を受けています。

養殖業における政府補助金と持続可能性義務

EU資金によるCare4Aquaプロジェクトは、抗生物質フリー飼料ソリューションと選択的育種支援に480万ユーロ(505万米ドル)を投入し、水質と免疫を対象とした添加物試験を加速しています。更新された欧州グリーン飼料規範は持続可能な配合を奨励し、米国の養殖業経済開発戦略計画は新規添加物を歓迎するインフラ支援を推進しています。[2]米国農務省(USDA)、「養殖業経済開発戦略計画」、usda.govサウジアラビアでは、SALICによるNAQUAへの42.4%出資取得が国家主導の規模拡大目標と一致し、飼料工場と添加物パートナーシップへの資金を誘導しています。ただし、補助金報告の断片化が市場の完全な透明性を妨げています。全体として、政策インセンティブは設備投資(CAPEX)リスクを低減し、水産飼料添加物市場全体での製品検証を加速しています。

飼料内抗生物質に代わる機能性添加物

すべての食用動物に対するジュニパー精油の欧州連合承認は、抗生物質よりも植物性抗菌剤を優先する規制の傾向を示しています。プロバイオティクスのBacillus licheniformis培養物は、ハイブリッドハタの試験において優れた成長と生存率をもたらしました。研究によれば、デジタルモニタリングプラットフォームは養殖業におけるプロバイオティクスのパフォーマンスを効果的に追跡でき、データ駆動型給餌システムとの統合を支援しています。米国食品医薬品局(FDA)のガイダンスは申請経路を明確化しましたが、リードタイムを延長する包括的な安全性資料の提出を義務付けています。Aeromonas hydrophilaに対するターメリックオイルのクオラムセンシング阻害は、植物性成分による用量依存的な病原体制御の例を示しています。水産飼料添加物市場は、健康、規制、消費者基準を満たす多機能ブレンドへとシフトしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 魚粉および魚油価格の変動による添加物コスト転嫁への影響 | -0.8% | グローバル、特にコスト敏感なアジア市場 | 短期(2年以内) |

| 新規飼料添加物に対する複数地域にわたる厳格な承認スケジュール | -0.6% | 欧州および北米の規制市場、グローバルローンチへの影響 | 中期(2〜4年) |

| ペレットバインダーおよびコーティング剤に対するマイクロプラスチック審査 | -0.4% | 欧州および北米、アジア太平洋でも懸念が浮上 | 中期(2〜4年) |

| 気候変動による農作物不作が植物性成分の供給を逼迫 | -0.5% | グローバル、特に地中海および熱帯地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

魚粉および魚油価格の変動による添加物コスト転嫁への影響

魚粉および魚油価格の変動は水産飼料添加物メーカーを混乱させ、コスト転嫁と収益性を複雑にしています。ペルーの魚粉生産量の300%急増により2025年1月のグローバル生産量は75%増加しましたが、価格変動によりメーカーは添加物プレミアムを価格に転嫁する能力が制限されています。魚油生産量は34%増加しましたが、飼料メーカーが二重のコスト圧力を吸収するのに苦労する中、サプライヤーは圧縮されたマージンを活用しました。中国の水産飼料生産量は洪水と農家のコスト削減により2024年に3.5%減少し、変動が添加物の採用を抑制する様子を示しています。国連食糧農業機関(FAO)は2030年までに魚粉価格が30%上昇すると予測しており、新たな添加物調整を必要とする昆虫ミールや単細胞タンパク質の探索を加速しています。特に2025年9月まで冷凍魚原料に依存するサプライチェーンの不確実性は、水産飼料添加物市場の在庫計画を複雑にしています。

新規飼料添加物に対する複数地域にわたる厳格な承認スケジュール

長期にわたる評価プロセス、異なるコンプライアンス要件、および広範な安全性試験が市場参入を遅らせ、イノベーターのコストを増大させています。欧州食品安全機関(EFSA)の承認には平均3〜4年かかり、2021年の透明性規制によりデータの欠落が発覚した場合に再提出を引き起こす可能性のある追加開示手順が加わっています。家禽向けMagni-PHIの事例は、毒性学および環境研究が承認前に当初の範囲を超えることが多いことを示しています。米国では、食品添加物申請が最も負担の大きい経路であり続けており、一部の開発者は先に一般的に安全と認められた(GRAS)ステータスまたは米国飼料管理協会(AAFCO)登録を取得しようとしています。EUと米国の規制当局向けに異なる資料を作成することは法的・科学的コストを増大させ、中小規模のイノベーターにとって負担となっています。2025年1月のミールワーム粉末の承認は欧州食品安全機関(EFSA)の安全性承認から2年後に実現し、典型的なペースを示しています。[3]欧州委員会、「持続可能な養殖業のためのEU戦略ガイドライン」、ec.europa.euこのような遅延は水産飼料添加物市場全体での収益獲得を先送りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種別:魚類が過半数を占め、甲殻類が成長をリード

魚類は2025年の水産飼料添加物市場シェアの52.85%を占め、世界的なサーモン、ティラピア、コイの広範な養殖により最大の消費グループであり続けています。この優位性は2025年の水産飼料添加物市場規模において推定15億3,000万米ドルのシェアに換算され、飼料転換率を守るために添加物プロトコルを標準化した事業者の購買力を示しています。ノルウェーとチリのサーモン生産者は、高密度育成および輸送段階でのストレスに対抗する機能性アミノ酸と抗酸化物質を重ねて使用し続けており、アジアのコイ養殖場は厳しい飼料予算を達成するためにコスト効率の高いビタミンと酵素パッケージを重視しています。既存の飼料工場はすでにデジタルトレーサビリティを統合しているため、飼料効率や切り身収率の測定可能な向上を示す添加物は、長期供給契約を通じて迅速に規模拡大されます。その結果、魚類養殖は大多数のサプライヤーが新規原料を検証する際に使用するベースライン仕様を設定しています。

エビを中心とする甲殻類は、生産者が依然として高い疾病リスクを相殺し、プレミアムな体色を実現するために高い添加物支出を正当化することから、2031年までにCAGR 8.92%で最も速い採用曲線を示しています。5%のアスタキサンチン豊富なオキアミ油を使用した試験では、塩分ストレス下で100%の生存率を達成しながら、より深い色素沈着により市場価値を高め、特殊原料への支払い意欲を強化しています。中国の農家は免疫刺激プロバイオティクスを含む多段階機能性飼料に引き続き注目し、南米の生産者は汽水池での浸出に耐えるカプセル化植物性成分に注力しています。軟体動物やナマコなどのニッチ種は小規模ながら注目すべき存在であり、微粉砕ミネラルブレンドがグルメチャネルで高値を得る殻の強度と食感特性を向上させています。需要が多様化するにつれ、サプライヤーは種別特化型添加物バンドルを調整し、水産飼料添加物市場を異なる生産セグメント全体での安定した数量・価値成長に向けて位置付けています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

形態別:マイクロカプセル化が供給システムを変革

乾燥押出ペレットは2025年の水産飼料添加物市場シェアの67.05%を占め、ほとんどの商業用養殖池とケージがすでに均一なペレットを予測可能な沈降速度で分配する自動給餌機に依存しているため、水産飼料添加物市場規模の最大シェアを占めています。アジアと南米の高生産ラインはこの形態を好んでおり、硬度、水分プロファイル、粉塵レベルを種のニーズに合わせて迅速に調整しながら生産コストを低く抑えることができます。飼料工場は現在、押出成形および後続のバルクハンドリング中の栄養損失を削減するために、耐熱性酵素とカプセル化ビタミンでペレットマトリックスを微調整しています。事業者はペレットの破損も監視しており、微粉末が精密給餌機を詰まらせ廃棄量を増加させるため、サプライヤーはバインダー比率を改良し光学式選別機を導入してより厳格な品質管理を実現しています。

マイクロカプセル化粉末は、コアセルベーションおよび静電スプレー乾燥が熱と湿気から敏感な生理活性物質を保護し、倉庫条件下での賞味期限を18ヶ月に延長することから、2031年までにCAGR 10.78%で最も速い成長を示しています。99%にも達するカプセル化効率により、オメガ3脂肪酸、精油、プロバイオティクスが腸に到達するまで保護され、有効性が向上し、配合業者はパフォーマンスを犠牲にすることなく配合率を下げることができます。均一な粒子サイズはマッシュまたはペレットコーティングへの均質な分散を支援し、嗜好性の低下やオフフレーバーを引き起こす可能性のあるホットスポットリスクを低減します。農場がミクロンスケールのサプリメントを水柱に直接投与できるAIガイド式ディスペンサーを設置するにつれ、低粉塵・自由流動性粉末への需要は加速する見込みです。これらのトレンドは総じて配合戦略を再形成し、サプライヤーに従来のペレットのコスト優位性と高度なカプセル化がもたらすパフォーマンス優位性のバランスを取ることを求めています。

添加物タイプ別:プロバイオティクスが従来カテゴリーを凌駕

アミノ酸は2025年に21.05%の市場シェアを維持し、飼料中のタンパク質合成を支え、魚粉代替率を35%以上に引き上げています。プロバイオティクスおよびプレバイオティクスはCAGR 9.21%を示しており、広範な規制上の支持と現場での有効性を反映しています。1キログラム当たり2グラムの多菌株ブレンドは、Cirrhinus mrigalaにおける成長と抗酸化酵素活性を向上させ、飼料要求率(FCR)を平均0.1ポイント低下させました。プロバイオティクスの水産飼料添加物市場規模は2026年の3億8,000万米ドルから2031年には5億9,000万米ドルに成長する見込みです。

酵素イノベーションも重要な要素です。プロテアーゼの配合はアミノ酸消化率を高め、フィターゼは結合リンを解放し、養殖池でのミネラル浸出を抑制します。ナノエマルジョン中のビタミンAおよびEは温度ストレスイベント時に採用が増加し、酸化耐性を支援しています。一方、Phaffia rhodozyma由来の微生物アスタキサンチンは甲殻類副産物抽出に代わるスケーラブルな代替品を提供し、サーモン向けの供給を解放しています。これらのシフトは総じて水産飼料添加物市場全体の製品多様性を深めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年にグローバル収益の61.05%を占め、中国のエビ生産量が200万メートルトンを超えることに牽引されて数量成長の基盤であり続けています。疾病の発生とタンパク質源のシフトにより、農場はコアアミノ酸パッケージに加えて免疫強化添加物を重ねて使用することを余儀なくされています。ベトナムとインドは輸出志向の養殖業を拡大していますが、価格感度がプレミアム添加物とコスト最適化ブレンドが共存する二層市場を形成しています。

欧州の水産飼料添加物市場規模は、EU指令が持続可能性要件を引き上げる中、CAGR 8.05%で2026年の5億6,000万米ドルから2031年には8億3,000万米ドルに拡大する見込みです。ノルウェーのサーモン部門が精密給餌の採用をリードし、機能性添加物の使用効率を高めるAI支援投与システムの試験を触媒しています。ホライズン・ヨーロッパのプロジェクトは年間600万ユーロ(695万米ドル)以上をグリーン飼料研究に投入し、藻類由来抗酸化物質と植物性栄養素の商業化を加速しています。

北米は成熟しているがイノベーションに友好的な環境を示しています。米国の養殖業戦略計画は、添加物開発者が管理された条件下で新規タンパク質やバクテリオファージソリューションを試験する官民インフラを支援しています。カナダの先住民権への関与はESG層を加え、環境に優しい配合を奨励しています。一方、メキシコのエビ事業者は国境を越えたサプライヤーとの関係を深め、添加物のスループットを高めています。

競合ランドスケープ

水産飼料添加物市場は中程度の断片化を示しています。Nutreco N.V. (Skretting)、Evonik Industries AG、Cargill, Incorporatedなどの企業は統合された化学・コモディティのフットプリントを活用しています。これらの企業の研究開発予算は年間2億米ドルを超え、酵素および植物性プラットフォームへの資金を提供しています。ADM、Alltech、Nutrecoなどの中堅企業は買収によりポートフォリオを拡大しており、AlltechによるRaisioの飼料施設の700万ユーロ(757万米ドル)での買収は北欧の栄養ソリューションの規模拡大を例示しています。

技術は重要な差別化要因であり続けています。AKVAによるObserve Technologiesの1,370万ポンド(1,750万米ドル)での買収は、AIアナリティクスを統合農場管理に組み込み、初期展開で飼料転換率を5〜7%向上させることが期待されています。過去1年間に8億800万米ドルのベンチャー資金が養殖業に流入し、スマート給餌採用を目標とするeFisheryの2億米ドルのラウンドが注目されました。String Bioなどのスタートアップは微生物タンパク質の一般的に安全と認められた(GRAS)ステータスを取得した後に注目を集め、新規基質との添加物ペアリングを可能にしています。

規制コンプライアンスの専門知識は競争上の優位性として機能しており、欧州食品安全機関(EFSA)の資料提出に精通した企業が小規模な原料イノベーターと協力してEUでの市場参入を加速しています。持続可能性認証、炭素ラベリング、水産養殖管理協議会(ASC)コンプライアンス、およびトレーサビリティプラットフォームがサプライヤーのプレゼンテーションで重要な位置を占めるようになっています。これらのダイナミクスは総じて水産飼料添加物市場を競争力があり、かつ破壊的イノベーションに開かれた状態に保っています。

水産飼料添加物業界リーダー

Nutreco N.V. (Skretting)

BioMar Group

Alltech

Evonik Industries AG

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BioMar Norwayは水産養殖管理協議会(ASC)飼料認証を取得し、飼料生産が持続可能性および環境責任基準を満たすことを確保し、今後の認証要件に先立ちノルウェーのサーモン養殖場を支援しています。

- 2025年6月:IFB Agroは、水産飼料セクターにおける地位強化のため、飼料配合、製造施設、関連リソースを含むCargill Indiaのエビおよび淡水魚飼料事業を取得することを承認しました。

- 2025年5月:MIAVIT GmbHとArctic Feed Ingredients ASによって新たに立ち上げられたブランドMarfeedは、養殖業の健康、栄養、持続可能性を向上させるために設計された革新的な飼料添加物を発表しました。

- 2024年6月:BP Venturesは、養殖セクターを対象としたFeedKindタンパク質製品の展開を支援するためにCalystaに3,000万米ドルを投資し、水産飼料用途における代替タンパク質源への関心の高まりを示しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、アクアフィード添加物市場を、アミノ酸、酵素、有機酸、プロバイオティクス、抗酸化剤、結合剤、ビタミンなどの商業的に製造された原材料の金額および数量として定義しており、これらは養殖魚類および甲殻類における成長、健康、および飼料変換効率を向上させるために配合飼料に意図的に配合されるものです。Mordor Intelligenceのアナリストによると、評価額は添加物製剤メーカーおよびプレミックスブレンダーから飼料工場またはインテグレーターへの初回販売を対象とし、USDおよびメトリックトンで表示されます。

スコープ除外:農場内で自家混合された添加物および医薬品水処理剤は市場境界の外に置かれます。

セグメンテーション概要

- 種別

- 魚類

- サーモン類

- ティラピア

- コイ

- ナマズ

- 軟体動物

- 甲殻類

- その他

- 魚類

- 添加物タイプ別

- ビタミン

- ミネラル

- 抗酸化物質

- アミノ酸

- 酵素

- 酸性化剤

- プロバイオティクスおよびプレバイオティクス

- 植物性成分および精油

- その他(カロテノイド・アスタキサンチン、ペレットバインダー・ベントナイト等)

- 形態別

- 乾燥押出ペレット

- 湿潤ペレット

- マイクロカプセル化粉末

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- ベトナム

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- トルコ

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アジアおよびラテンアメリカの飼料工場の栄養士、添加物ブレンダーの調達担当者、および農場レベルの獣医師との構造化インタビューにより、種別の添加率、新興の機能性表示、および平均販売価格を検証しました。地域パネルにより、高成長のティラピアおよびエビ産地、ならびに成熟したサーモン産地からの視点が確保されました。

デスクリサーチ

FAO FishStatの国別水産養殖生産ファイル、HS 2309添加物製剤の税関コード、および中国農業省が公表した種別飼料需要シートを起点としました。IFFO、世界養殖連盟(Global Aquaculture Alliance)、および欧州飼料製造業者連盟(European Feed Manufacturers Federation)の業界団体ブリーフは、フィッシュミール代替比率のベンチマークに活用しました。企業の10-KおよびIRデッキはD&B Hooversを通じてスキャンし、主要アミノ酸および有機酸の価格推移はDow Jones Factivaから取得しました。これらの公開情報源は、添加物の普及を形成するベースラインの数量、投入コスト、および規制動向を示すものです。ここに引用したリストは例示的なものであり、デスクワーク中に多数の追加的なオープンデータベースおよび業界定期刊行物が参照されました。

市場規模推計と予測

2024年の水産バイオマス産出量を種別飼料変換比率と照合し、各添加物クラスの添加率範囲を適用することで、トップダウンの需要プールを構築しました。サプライヤー収益の選択的なボトムアップ集計により合計値を相互検証しました。世界のフィッシュミール価格、大豆タンパク質濃縮物のシェア、疾病による死亡イベント、エビ養殖池の集約化、および飼料内抗生物質に対する規制上限などの主要変数を多変量回帰に組み込み、2025〜2030年の見通しにはARIMAオーバーレイを適用しています。不透明な自家消費量に関するボトムアップラインのギャップは、専門家インタビューで合意した正規化ASPバンドを用いて補完しました。

データ検証と更新サイクル

モデルアウトプットは、過去の貿易フローおよび上場企業のセグメント売上に対する3段階の分散テストを経た後、ピアレビューおよびシニアアナリストの最終承認を受けます。更新は12ヶ月ごとに実施しますが、政策変更またはコモディティショックが前提条件を大幅に変化させた場合には中間更新を行います。

アクアフィード添加物ベースラインの信頼性について

公表数値がしばしば異なるのは、各出版社が異なる添加物バスケット、基準年、および価格カーブを選択しているためです。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 2.9 B(2025年) | Mordor Intelligence | - |

| USD 2.46 B(2025年) | 地域コンサルタンシーA | プレミックスチャネルを通じて販売されるプロバイオティクスブレンドを除外 |

| USD 2.48 B(2025年) | 業界誌B | 種別加重なしに均一ASPを適用 |

| USD 2.42 B(2025年) | 業界団体C | 2023年の飼料数量を一律3%成長で繰り越して使用 |

差異は主に、製品スコープの狭さ、簡略化された価格前提、および更新頻度の低さに起因しています。

複数ソースの数量とリアルタイムのASPインテリジェンスを三角測量することで、Mordorは意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

2026年の水産飼料添加物市場規模はいくらですか?

水産飼料添加物市場規模は2026年に30億3,000万米ドルとなり、CAGR 4.55%で2031年までに37億9,000万米ドルに達する見込みです。

どの地域が水産飼料添加物市場をリードしていますか?

アジア太平洋が2025年に61.05%の収益シェアでリードしており、中国の大量養殖セクターと機能性飼料ソリューションへの需要増加が背景にあります。

なぜプロバイオティクスが水産飼料で注目を集めているのですか?

抗生物質に対する規制上の制限と実証された免疫効果により、プロバイオティクスはCAGR 9.21%を達成し、2031年までの添加物カテゴリーの中で最も高い成長率となっています。

魚粉価格の変動は添加物需要にどのような影響を与えますか?

魚粉の価格変動は飼料全体のコストを引き上げ、飼料転換率向上のためにパフォーマンス添加物を不可欠にしますが、コスト敏感な市場では採用が遅れることもあります。

どの種別セグメントが最も速く成長していますか?

甲殻類はプレミアムなエビ価格と集約的な養殖池および循環式養殖システム(RAS)における健康強化添加物の必要性から、CAGR 8.92%を示しています。

どのような技術が水産飼料添加物業界を再形成していますか?

AI駆動型精密給餌、生理活性物質保護のためのマイクロカプセル化、および微生物タンパク質原料が競争優位性を促進する注目すべきイノベーションです。

最終更新日: