血漿プロテアーゼC1インヒビター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.38 十億米ドル |

| 市場規模 (2031) | 6.77 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

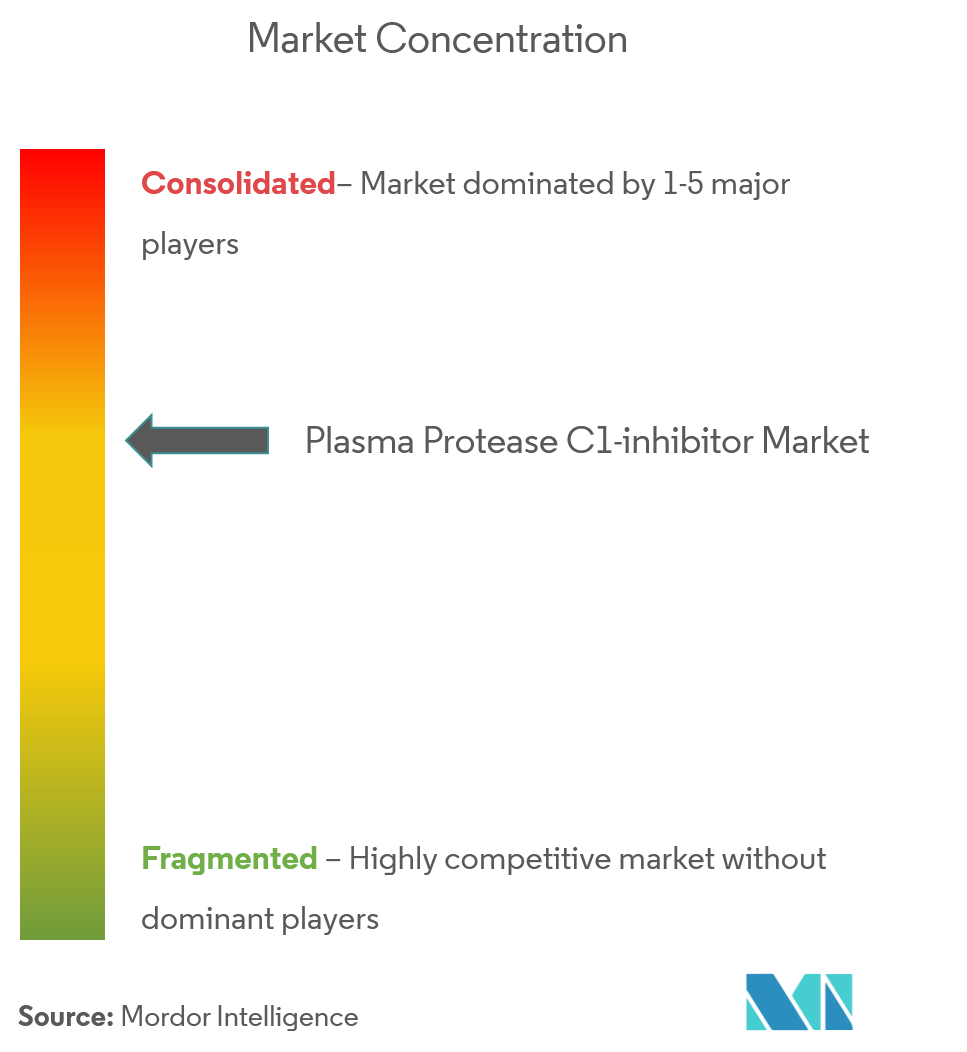

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血漿プロテアーゼC1インヒビター市場分析

血漿プロテアーゼC1インヒビター市場規模は、2025年の40億1,000万米ドルから2026年には43億8,000万米ドルへと成長し、2026〜2031年の年平均成長率9.12%で2031年までに67億7,000万米ドルに達すると予測されています。遺伝性血管浮腫(HAE)に対する予防的ケアへの急速な移行、早期予防が救急コストを抑制するという臨床的エビデンスの蓄積、そして自己管理を簡便化する経口・皮下投与製品の登場が強い需要を牽引しています。北米および欧州における強固なオーファンドラッグ優遇措置、アジアにおける血漿分画投資の継続、および診断率の向上が成長に弾みをつけています。一方、血漿プロテアーゼC1インヒビター市場は血漿供給のボトルネックや償還審査という課題にも直面しており、これらの要因がメーカーにサプライチェーンの多様化、組換え体ルートの探索、より明確な医療経済ドシエの提供を促しています。重い規制遵守要件、ドナー確保のロジスティクス、バイオロジクス製造の専門知識が新規参入を制限しているため、競争強度は中程度に留まっていますが、開発者が患者中心の製剤と新規作用機序の導入を競う中でイノベーションサイクルは加速しています。

主要レポートのポイント

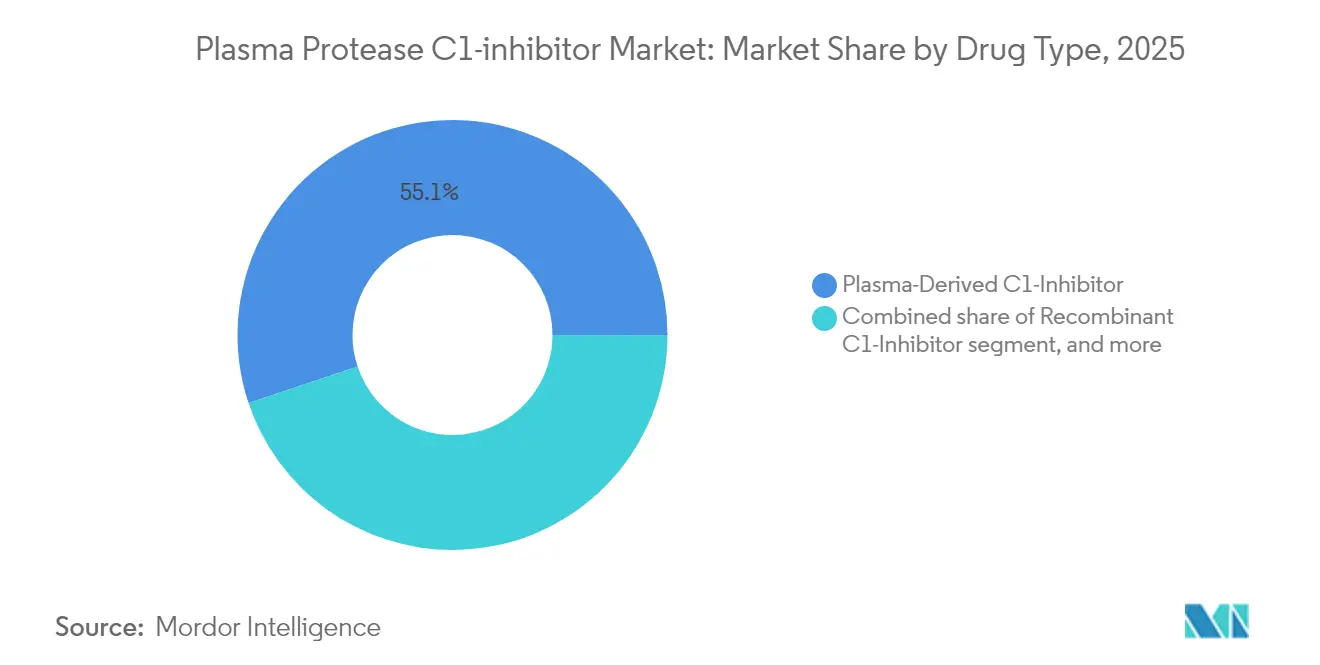

- 薬剤タイプ別では、血漿由来製品が2025年の血漿プロテアーゼC1インヒビター市場シェアの55.12%を占めてリードしており、経口血漿カリクレイン阻害剤は2031年までに最速の年平均成長率11.02%で成長する見込みです。

- 剤形別では、凍結乾燥粉末が2025年の血漿プロテアーゼC1インヒビター市場規模の53.70%を占め、液体注射剤は2031年までに年平均成長率9.86%で最高成長率を記録する見込みです。

- 投与経路別では、静脈内療法が2025年の血漿プロテアーゼC1インヒビター市場規模の56.92%のシェアを維持しており、経口投与は2031年までに年平均成長率12.14%で最も急速に成長しています。

- 適応症別では、急性オンデマンド治療が2025年に50.88%の収益シェアを獲得し、長期予防は2031年までに年平均成長率11.19%で拡大すると予測されています。

- 流通チャネル別では、病院薬局が2025年収益の46.05%を占め、オンライン薬局は2031年までに最強の年平均成長率11.98%を記録する見込みです。

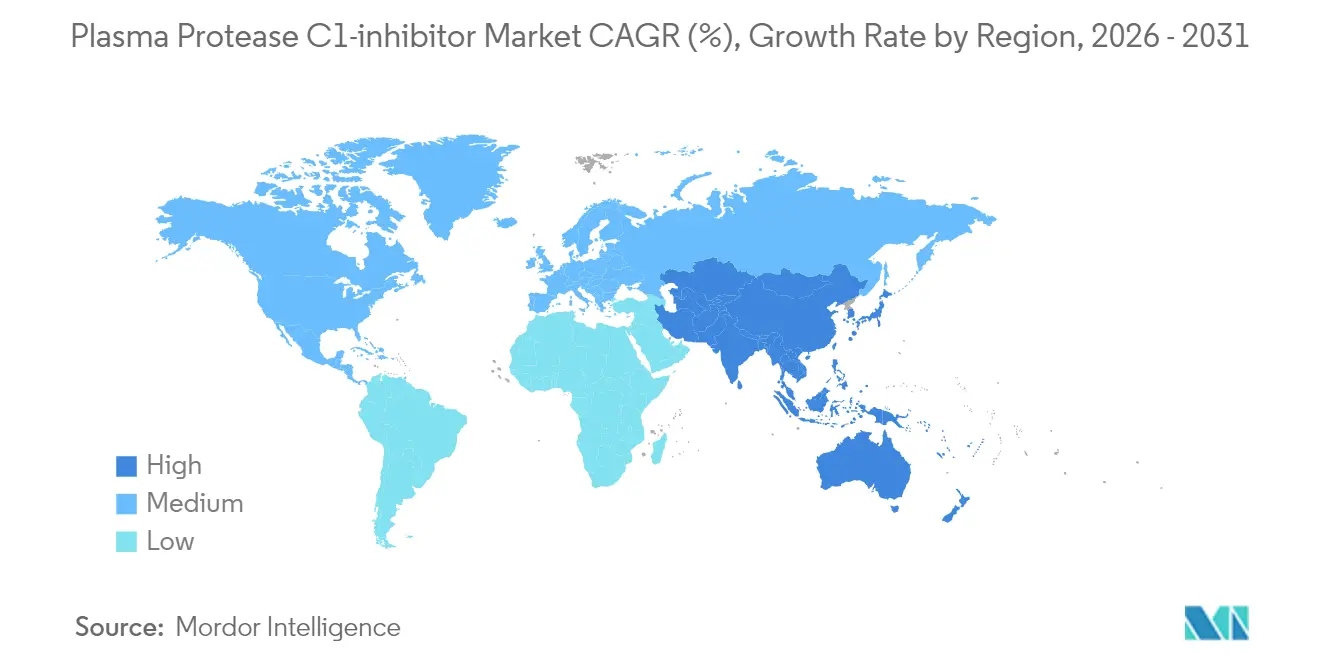

- 地域別では、北米が2025年に44.21%のシェアを占め、アジア太平洋地域は2031年までに年平均成長率10.11%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の血漿プロテアーゼC1インヒビター市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 希少遺伝性疾患の世界的負担の増大 | +2.1% | 世界規模、北米・欧州に集中 | 長期(4年以上) |

| オーファンドラッグ指定および優遇措置の増加 | +1.8% | 北米・欧州が主要、アジア太平洋地域が新興 | 中期(2〜4年) |

| 新興経済圏における医療費の増加 | +1.5% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| アジアにおける血漿分画インフラの拡大 | +1.2% | アジア太平洋地域重点、特に中国・インド | 長期(4年以上) |

| バイオロジクス薬物送達における技術的進歩 | +1.0% | 世界規模、北米のイノベーションハブが主導 | 短期(2年以内) |

| バイオファーマ企業間の戦略的提携およびM&A活動 | +0.8% | 世界規模、主要製薬センターに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

希少遺伝性疾患の世界的負担の増大

疫学的サーベイランスの改善により、米国におけるHAE有病率は10万人当たり2.67人と示されており、2024年までに9,559件の診断症例に相当し、歴史的な診断不足のギャップが縮小しています[1]C. Bork et al.,「HAE疫学の最新情報」、アレルギー・喘息・免疫学年報、aacipjournals.org。各患者は年間直接・間接費用の合計が42,000米ドル近くに達しており、医療システムは予防療法によってこの数字を削減することを目指しています。早期予防が救急介入を減少させるというシステム全体での認識が、体系的な導入プログラムを推進しています。医療費抑制に加え、医師教育の改善と患者アドボカシーが家族内でのスクリーニング受診率を高め、血漿プロテアーゼC1インヒビター市場における治療可能な患者集団を拡大しています。その結果、保険会社は予防薬を長期的に予算中立と見なし、高付加価値製品への需要を強化しています。

オーファンドラッグ指定および優遇措置の増加

2024年、米国食品医薬品局(FDA)は複数の補体介在性疾患バイオロジクスを承認し、実世界エビデンスと患者報告アウトカムを統合して審査サイクルを短縮するレアディジーズ・イノベーション・ハブを立ち上げました[2]FDA、「レアディジーズ・イノベーション・ハブ発表」、fda.gov。ガラダシマブに対する欧州の肯定的な科学的意見は、未充足ニーズが対処される場合の迅速なアクセスに関する同様の方向性を反映しています。優先審査バウチャー、税額控除、および延長市場独占権が中堅開発者と大手製薬企業の双方を引き付け、2030年まで血漿プロテアーゼC1インヒビター市場を形成する厚いパイプラインを維持しています。より明確なアウトカムデータを目にした支払者は、特に治療が自己投与可能な場合に救急外来受診を低く抑えるプレミアム価格設定に対してより大きな許容度を示しています。

新興経済圏における医療費の増加

中国の国家薬品監督管理局は希少疾患リストを121疾患から207疾患に拡大し、オーファンドラッグ開発を指導するCAREプログラムを発表し、多国籍企業および国内スポンサーが新たな申請書類を提出するよう促しています。東南アジアのバイオロジクスへの支出は加速しており、インドネシアの年間60万リットルの処理能力を持つ初の血漿分画施設がその例として挙げられます。公的予算、保険の拡大、および慈善的支援が収束し、高度なHAE療法の手頃な価格を高めています。これらのダイナミクスは、以前は散発的にしか対応されていなかった大規模な人口における血漿プロテアーゼC1インヒビター市場のアドレス可能なベースを拡大しています。

アジアにおける血漿分画インフラの拡大

Kamadaのヒューストンにおける新たな採血ハブと、献血時間を15分短縮するRIKAデバイスを展開するCSLは、供給の緊張を緩和するための業界全体の動きを例示しています。アジアも追随しており、各国政府は輸入遅延に対するヘッジとして国内分画を奨励しています。欧州が200万人の追加ドナーを求めていることは、システム全体の緊急性を強調しています[3]Vox Sanguinis、「欧州における血漿供給」、vox-sang.org。設備能力の増強は原料の入手可能性を安定させ、生産が血漿プロテアーゼC1インヒビター市場の予測需要を満たすことができるという規制当局の確信を強めています。

抑制要因影響分析*

| 抑制要因影響分析 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い治療費と償還上の課題 | −1.4% | 世界規模、特に新興市場で深刻 | 中期(2〜4年) |

| 血漿供給の制限と採血のボトルネック | −1.1% | 世界規模、欧州が最も影響を受ける | 長期(4年以上) |

| 血漿由来製品に対する厳格な規制要件 | −0.9% | 世界規模、欧州・北米で審査が強化 | 中期(2〜4年) |

| 疾患認知度の低さと診断の遅れ | −0.7% | 新興市場および世界中の医療過疎農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い治療費と償還上の課題

最近の支払者調査によると、慢性オーファンドラッグの公正価格の中央値は年間256,000米ドルに達しています。UnitedHealthcareなどの保険会社における事前承認の障壁は、医師がHAEの頻度と以前の治療失敗を文書化しなければならないため、治療開始を遅らせることが多くあります。希少疾患の枠組みを構築中の市場では、臨床ガイドラインにもかかわらず自己負担額が依然として高く、普及が制限されています。米国のインフレ抑制法は、長期的な研究開発意欲を損なう可能性のある価格交渉の追加レイヤーを加えています。これらの摩擦点は総じて血漿プロテアーゼC1インヒビター市場の成長軌道に重くのしかかっています。

血漿供給の制限と採血のボトルネック

米国は世界の血漿の約70%を供給しており、他の地域は輸出規制や輸送障害にさらされやすい状況にあります。コネチカット州の厳格な規制により同州に採血センターが1か所しかないなど、州ごとに分断された規制がさらに採血能力を低下させています。新たな適応症が登場し患者数が増加するにつれ、採血の増加がそのペースに追いつかず、不足のリスクが生じています。持続的な需給不均衡は価格を押し上げ、血漿プロテアーゼC1インヒビター市場内での組換え体または遺伝子導入プラットフォームへの移行を加速させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:血漿由来の優位性が経口イノベーションに直面

血漿由来C1インヒビター療法は、長い臨床実績と確立された投与アルゴリズムにより、2025年の血漿プロテアーゼC1インヒビター市場収益の55.12%を占めました。BerinertやCinryzeなどのブランドは、ほとんどの病院処方集において急性および予防的ケアのデフォルト選択肢であり続けています。その強固な安全性データは、小児や妊婦という厳密に監視される2つのコホートを治療する際に処方医を安心させます。この既存優位性にもかかわらず、パイプラインの可視性は、経口カリクレイン阻害剤が注射への不安を取り除きテレヘルスモデルに適合することで2031年まで年平均成長率11.02%で拡大することを示しています。BioCrystのORLADEYOは2025年第1四半期に1億3,420万米ドルの売上を記録し、前年同期比51%増となり、経口製剤に対する消費者の需要を実証しました。セベトラルスタットが2025年半ばにFDA承認を得れば、2番目の経口製品がさらに非侵襲的治療を標準化し、注射を嫌う青少年を取り込む可能性があります。競争が拡大するにつれ、経口薬の血漿プロテアーゼC1インヒビター市場規模は2031年に13億3,000万米ドルを超え、特殊な患者集団をカバーする血漿由来の既存製品を完全に置き換えることなく収益構成を再編する可能性があります。

パイプラインの多様化はカリクレイン阻害を超えて広がっています。組換えC1インヒビターは商業的価格設定に十分なスケールに達しており、ウイルス不活化の利点を提供しドナー依存を回避します。開発者はまた、ブラジキニン放出を上流で抑制する遺伝子サイレンシングモダリティも試験していますが、商業化のタイミングは2030年以降となっています。これらのアプローチは総じて長期的な血漿需要の成長を抑制しますが、製造コスト構造が競争上のマージンを決定します。2025年から2030年の間、製品ポジショニングは投与頻度、デバイスの利便性、および緊急時の支出よりも予測可能な月次支出を優先する支払者契約に依存することになります。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

剤形別:凍結乾燥粉末のリーダーシップがイノベーションに挑戦される

凍結乾燥粉末は、凍結乾燥が保存期間を延長し遠隔地クリニックへの輸送中の安定性を保証するため、2025年の血漿プロテアーゼC1インヒビター市場収益の53.70%を確保しました。病院はコールドチェーンの負担が少なく、救急部門向けの戦略的備蓄を確保できるオプションを評価しています。しかし、再溶解のステップは投与時間を延長し、特に速度が求められる喉頭発作時には問題となります。CSLの液体安定型HAEGARDAは、自宅での皮下投与用プレフィルドシリンジを提供することでそのギャップに応え、準備時間を数分に短縮しました。オートインジェクターと室温バイアルが普及するにつれ、液体製剤は年平均成長率9.86%を記録し、粉末のシェアを侵食すると予測されています。

凍結乾燥製剤のメーカーは、ニードル上混合デバイスと単一バイアル包装を統合してワークフローを合理化することで対応しています。スプレー乾燥と真空誘導ナノ多孔質マトリックスの並行した進歩により、再溶解時間が15秒未満に短縮され、競争力が回復する可能性があります。それでも、患者の利便性は予防における決定的な採用基準であり続け、可能な限り液体製剤への移行を促しています。予測期間にわたり、液体製品からの血漿プロテアーゼC1インヒビター市場規模の増加は5億8,000万米ドルを加える可能性があり、粉末は人道的備蓄や低資源環境での関連性を維持します。

投与経路別:静脈内投与の優位性が患者中心の代替手段に譲歩

静脈内投与は2025年に56.92%のシェアを維持しました。これは急性介入が末梢静脈を通じて確実に提供される迅速な全身曝露に依然として依存しているためです。救急医は気道障害が迫っている場合、ほぼ即時のバイオアベイラビリティを考慮して静脈内Berinertを好みます。しかし、患者調査では静脈アクセスの困難さ、注入部位の痛み、および注入センターへの移動に費やす時間への不満が高まっていることが示されています。皮下C1インヒビター投与計画は有効性を犠牲にすることなく利便性に応え、頻繁な発作に直面する成人のアドヒアランスを向上させます。市場調査によると、北米における新規予防処方の3分の2が現在皮下または経口製剤を指定しており、意味のある変化を示しています。

経口投与は、今日市販されている製品が1つだけですが、最も急峻な採用曲線を示しています。KalVistaは米国でのセベトラルスタットのピーク売上を7億5,000万米ドルと予測しており、患者がどこにでも携帯できるオンデマンド錠剤への医師の強い関心を反映しています。実世界の経験が迅速な症状緩和を再確認すれば、ガイドラインは予防と並行して経口救済オプションを維持するよう勧告する可能性が高く、患者1人当たりの二重処方を意味し血漿プロテアーゼC1インヒビター市場を拡大します。デバイス不要の投与はまた、電子薬局チャネルとサブスクリプションベースの供給モデルを解放し、追加の利便性上の優位性を生み出します。

適応症別:急性治療がリードし予防が勢いを増す

喉頭浮腫が窒息を防ぐための即時の薬理学的遮断を必要とするため、緊急発作は2025年の血漿プロテアーゼC1インヒビター市場収益の50.88%を占め続けました。病院は24時間365日のアクセスを確保するために敗血症コードプロトコルの下で静脈内バイアルを備蓄しています。それでも、HAE管理ガイドラインは現在、月1回以上の発作または喉頭エピソードを経験する患者に予防を推奨しており、適格コホートを劇的に拡大しています。実世界データはORLADEYOが90日目までに平均発作率を月0.50回に削減し、18か月にわたって効果を維持することを示しています。

保険会社が費用のかかる入院を防ぐ予防の経済的論理を受け入れるにつれ、長期療法の普及が加速しています。予防の年平均成長率11.19%は、2031年までに予防レジメンが初めて急性製品を上回る支出をする可能性を示唆しており、救急部門における在庫管理に疑問を投げかけています。それでも、予防下でも突破発作が発生し、一部の患者が毎日の錠剤や注射を拒否するため、急性製剤は依然として不可欠です。したがって、先見性のあるメーカーは患者の全治療過程にわたるカバレッジを維持するために二重適応症ポートフォリオを設計しています。

流通チャネル別:デジタルトランスフォーメーションの中で病院薬局がリード

急性製品が入院患者処方集を通じて流通し、コールドチェーン管理を必要とするため、病院薬局は2025年の血漿プロテアーゼC1インヒビター市場収益の46.05%を占めました。さらに、院内調剤は即時の償還回収を確保し、在庫切れリスクを軽減するサプライヤーのコンサインメント戦略を支援します。専門クリニックは二次的なハブとして機能し、皮下製品の注入スイートと患者トレーニングプログラムを調整しています。しかし、テレヘルスの拡大と電子処方が郵便注文による調剤への道を開いています。保険会社がデジタル専門プラットフォームと提携して流通コストを削減し電子的にアドヒアランスを監視するにつれ、オンライン薬局は年平均成長率11.98%に達すると予測されています。

メーカーは統合ケアプログラムを通じてこれらのチャネルを強化しています。CSLのHAEGARDA Connectは看護師教育者、薬局配送、および自己負担サポートを組み合わせ、補充の継続性を向上させています。バリューベース契約が広がるにつれ、支払者は安定した予防患者を在宅配送に誘導し、重篤なケアのための病院の能力を解放する可能性があります。長期的には、患者への直接ロジスティクスが需要予測を再形成し、リアルタイムデータが生産計画に情報を提供し廃棄を削減する可能性があります。

地域分析

北米は2025年に44.21%のシェアで血漿プロテアーゼC1インヒビター市場をリードしました。米国はオーファンドラッグ独占優遇措置、広範な保険適用、および世界の原料血漿の70%を供給する比類のない血漿採血能力により需要を牽引しています。メディケアはORLADEYOの適格患者の89%をカバーし、民間支払者は診断基準が満たされた場合に予防的および救済レジメンの両方を償還します。カナダは全国的な購買連合を活用して州全体のアクセスを交渉し、メキシコのセグロ・ポピュラーは州の共同資金調達スキームを通じて高額バイオロジクスの償還をパイロット実施しています。

欧州は第2位の地域であり続けていますが、200万人のドナーと推定される血漿自給不足に直面しており、各国政府が国内採血を奨励するよう促しています。欧州医薬品庁(EMA)によるガラダシマブのローリングレビューは、血漿需要を軽減できる非補充モダリティに対するブロックの開放性を例示しています。ドイツと英国は、専門的なHAE参照センターと活発な患者ネットワークのおかげで一人当たりの使用量でトップです。償還は、救急外来回避と生活の質の向上を重視し予防戦略を優遇する医療技術評価アウトカムにますます結びついています。

アジア太平洋地域は年平均成長率10.11%で最も急成長している地域であり、血漿プロテアーゼC1インヒビター市場におけるそのシェアは2030年までに二桁に達すると予測されています。中国の改訂された希少疾患フレームワーク、CAREプログラム、および必須医薬品リストの拡大が承認を加速し、国内メーカーは供給確保のために分画に投資しています。日本は厳格な臨床エビデンス要件を通じてプレミアム価格を維持していますが、小児オーファン適応症のファストトラックスキームが普及を加速しています。オーストラリアの薬剤給付制度(PBS)は2025年に予防的C1インヒビターの償還基準を拡大し、自己負担を引き下げアドヒアランスを向上させました。インドは国家希少疾患政策に支援され、州政府が輸入依存を削減することを目的とした分画工場への共同投資を行いながら、指名患者輸入に資金を提供しています。東南アジア全体で、アドボカシーグループがテレメディシンプラットフォームと協力して農村部の患者が専門家診察を受けられるようにし、血漿プロテアーゼC1インヒビター市場の地域需要を供給する診断パイプラインを拡大しています。

南米は不均一な成長を示しています。ブラジルの統一医療システム(SUS)は司法命令を通じて急性療法に資金を提供していますが、予防は民間保険に限定されています。アルゼンチンの国家食品医薬品医療技術管理局(ANMAT)は2024年後半に2つの皮下製品をファストトラック承認し、チリのリカルテ・ソト法は現在、壊滅的疾患の治療費の最大100%を償還し、追加的な需要を開拓しています。中東・アフリカは、湾岸協力会議(GCC)諸国がオーファンドラッグを集中入札システムに統合し、南アフリカが希少疾患のための資金を確保するために国民健康保険法案を改訂するにつれ、小規模ながら増加する収益を貢献しています。

競争環境

確立された血漿専門企業、統合バイオロジクス企業、および機動力のある中堅企業が中程度に集中した環境で共存しています。CSL Behringは北米に300か所以上の献血センター、採血から最終充填・仕上げまでの垂直統合、および広範な希少疾患ポートフォリオを活用し、血漿由来C1インヒビターのリーダーシップを確固たるものにしています。Takedaは2025年に血漿由来療法セグメントで前年比29.7%増の2,714億円を記録し、CinryzeとTakhzyroを通じて強力な存在感を維持しています。BioCrystのORLADEYOは、単一の経口薬剤が既存優位性を破壊できることを示し、2025年の予想収益5億8,000万〜6億米ドルを生み出し、計画より1年早く企業収益性を見込んでいます。

KalVistaのセベトラルスタットはFDA審査中で最も進んだ経口オンデマンド候補であり、肯定的な小児データは2歳からの生涯価値上の優位性を解放する可能性があります。ADMA Biologicsは差別化された分画技術と長期供給契約による成長を例示しており、2024年の売上予測は4億1,700万〜4億2,500万米ドルです。新興プレーヤーは血漿制約を回避するために組換え体または遺伝子導入プラットフォームを追求し、YpsomedやWest Pharmaなどのデバイス企業は共同開発契約にオートインジェクターを統合して切り替えインセンティブを強化しています。戦略的提携が増殖しており、製造タイアップが充填・仕上げの冗長性を確保し、共同プロモーション契約が販売部隊を重複させることなくグローバルリーチを加速しています。

競争戦略は有効性の主張から利便性、供給信頼性、およびサービス層へとシフトしています。企業はブランドロイヤルティを固めるために看護師ホットライン、遠隔モニタリングアプリ、および財務支援ポータルをバンドルしています。支払者が免疫学、血液学、および肺臓学にわたる契約効率を求めるため、ポートフォリオの幅も重要であり、これらにわたって交渉できる企業はより広い処方集配置のためにリベートを取引できます。後期M&Aは依然として可能性があり、特に経口市場浸透が採血能力調整よりも速く血漿量を侵食する場合、既存企業が血漿プロテアーゼC1インヒビター市場内での多様化のためにパイプライン資産を取得するよう駆り立てられます。

血漿プロテアーゼC1インヒビター業界リーダー

CSL Behring LLC

Takeda Pharmaceutical Company Limited(Shire Pharmaceutical Holdings)

Pharming Technologies B.V.

KalVista Pharmaceuticals, Inc.

BioCryst Pharmaceuticals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:KalVista PharmaceuticalsはセベトラルスタットのFDA決定を待っており、PDUFAゴール日は2025年6月17日で、ピーク売上は7億5,000万米ドルと予測されています。

- 2025年6月:CSL Behringはガラダシマブ(Andembry)のFDA承認を取得しました。これは12歳以上の患者のHAE予防を目的とした活性化第XII因子を標的とする初の月1回皮下投与予防薬です。

- 2025年5月:BioCryst Pharmaceuticalsは2025年第1四半期のORLADEYO売上が1億3,420万米ドルで、2024年第1四半期比51%増となり、通年見通しを5億8,000万〜6億米ドルに引き上げました。

- 2025年3月:KalVista Pharmaceuticalsは、コホートを24名から36名に拡大した後、KONFIDENT-KID小児セベトラルスタット試験の登録を早期に完了しました。初期データは2025年末までに発表される予定です。

- 2025年1月:ADMA Biologicsは2024年の暫定収益が4億1,700万〜4億2,500万米ドルと発表し、2030年代後半までのASCENIV成長を支援する長期血漿供給契約を最終化しながら、以前のガイダンスを上回りました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、血漿プロテアーゼC1インヒビター市場を、遺伝性または後天性血管浮腫に使用される血漿由来または組換えC1エステラーゼ阻害剤および承認されたカリクレインまたはブラジキニンB2受容体拮抗薬から得られる世界的な出荷時収益として定義し、オンデマンドおよび長期予防の両方をカバーします。

範囲除外:治験中の遺伝子療法、薬局調製製剤、および非薬物支持療法は本研究の範囲外です。

セグメンテーション概要

- 薬剤タイプ別

- 血漿由来C1インヒビター

- 組換えC1インヒビター

- カリクレイン阻害剤

- ブラジキニンB2受容体拮抗薬

- 新興経口血漿カリクレイン阻害剤

- 剤形別

- 凍結乾燥粉末

- 液体注射剤

- 投与経路別

- 静脈内投与

- 皮下投与

- 経口投与

- 適応症別

- 長期予防

- オンデマンド(急性)治療

- 流通チャネル別

- 病院薬局

- 専門クリニック

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、アジア全域の血液専門医、希少疾患薬剤師、患者アドボカシーリーダー、および病院調達責任者にインタビューしました。これらの議論により、デスクワークだけでは明らかにできない投与頻度、治療切り替えパターン、および平均販売価格が精緻化されました。

デスク調査

まず、Orphanet有病率シート、米国国立衛生研究所(NIH)GARD記録、および世界保健機関(WHO)グローバルヘルスオブザーバトリーを通じて治療患者プールをマッピングしました。次に、供給量をFDAおよび欧州医薬品庁(EMA)のバイオロジクスライセンス申請書類、国連商品貿易統計データベース(UN Comtrade)の血漿分画コード、および地域の血漿採血レポートに結びつけました。企業の年次報告書(10-K)、投資家向け資料、および専門プレスが収益の内訳を明確にし、D&B HooversやDow Jones Factivaなどの有料データベースが企業レベルのインプットを精緻化しました。

フォローアップ調査では、償還の更新、Questelの特許からのパイプラインマイルストーン、および業界団体データを記録し、数値がモデルに到達する前に比較可能な国別シートを提供しました。これらの記載されたソースは例示的なものであり、多くの追加参照が検証を支援しました。

市場規模算定と予測

各国について上から下への有病率から治療コホートの構築から始め、コホートに地域固有の投与強度と混合平均販売価格を乗じ、次に選択的な下から上への出荷量の積み上げで合計をクロスチェックします。主要インプットには、診断有病率、診断遅延トレンド、予防普及曲線、血漿採血成長、および支払者政策の変化が含まれます。多変量回帰とシナリオ分析がこれらのドライバーを2030年まで推進し、残差ギャップは検証済みの疫学に沿って分散されます。

データ検証と更新サイクル

アウトプットはアナリスト、シニアピア、およびドメインリードのレビューを経て、価格変動、承認、または供給ショックに関連する分散トリガーが再調整を強制します。レポートは毎年更新され、最終的な納品前の確認によりクライアントが最新の見解を受け取ることが保証されます。

Mordorの血漿プロテアーゼC1インヒビター市場ベースラインが信頼を得る理由

公表された推計は、企業が異なる薬剤バスケット、地域構成、および通貨規則を選択するためにしばしば乖離します。

実際の疫学と監査済みメーカー収益にベースラインを根付かせることで、バランスの取れた中間点を提供します。他の主要なギャップドライバーには、2024年の為替レートの固定、経口カリクレイン製品の発売の省略、狭い地域リスト、およびインフレ指数なしの過去価格への依存が含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 40億1,000万米ドル(2025年) | なし | |

| 35億4,000万米ドル(2024年) | グローバルコンサルタントA | 経口遮断薬を除外;発売前有病率 |

| 18億米ドル(2024年) | 業界誌B | 限定的な地域;古い価格前提 |

| 9億1,000万米ドル(2024年) | 業界団体C | 血漿由来の病院売上のみを計上 |

これらの並列比較は、当社の厳格な範囲選択、透明な変数、および年次更新が意思決定者に信頼性が高く再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

血漿プロテアーゼC1インヒビター市場の現在の規模はどのくらいですか?

血漿プロテアーゼC1インヒビター市場は2026年に43億8,000万米ドルに達し、年平均成長率9.12%(2026〜2031年)で2031年までに67億7,000万米ドルに達する軌道にあります。

この市場で最も急成長している薬剤クラスはどれですか?

BioCrystのORLADEYOおよびセベトラルスタットなどの待機中の参入者が主導する経口血漿カリクレイン阻害剤は、2031年まで年平均成長率11.02%で成長すると予測されています。

血漿供給の制約が懸念される理由は何ですか?

米国は世界の血漿の約70%を採血しており、欧州の医療システムは200万人のドナーの不足を推定しており、多くの地域が治療の入手可能性を制限する可能性のある供給障害に対して脆弱な状態にあります。

患者の好みが製品開発をどのように形成していますか?

針不要の在宅治療への需要が、経口錠剤とオートインジェクターに向けた研究開発を誘導しており、従来の静脈内注入に対する皮下および経口製剤の急速な売上成長によって証明されています。

最も高い成長機会を提供すると予想される地域はどこですか?

アジア太平洋地域は年平均成長率10.11%でリードしており、中国の拡大された希少疾患政策、増加する医療予算、および供給を確保する新たな国内血漿分画施設によって牽引されています。

新たなFDA承認は競争環境にどのような影響を与えますか?

2025年のガラダシマブの承認は初の第XII因子阻害剤を導入し、セベトラルスタットに対する肯定的な決定は初の経口オンデマンド療法を確立し、競争を激化させ患者中心のレジメンへの移行を加速させます。

最終更新日: