チロシンキナーゼ阻害薬市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

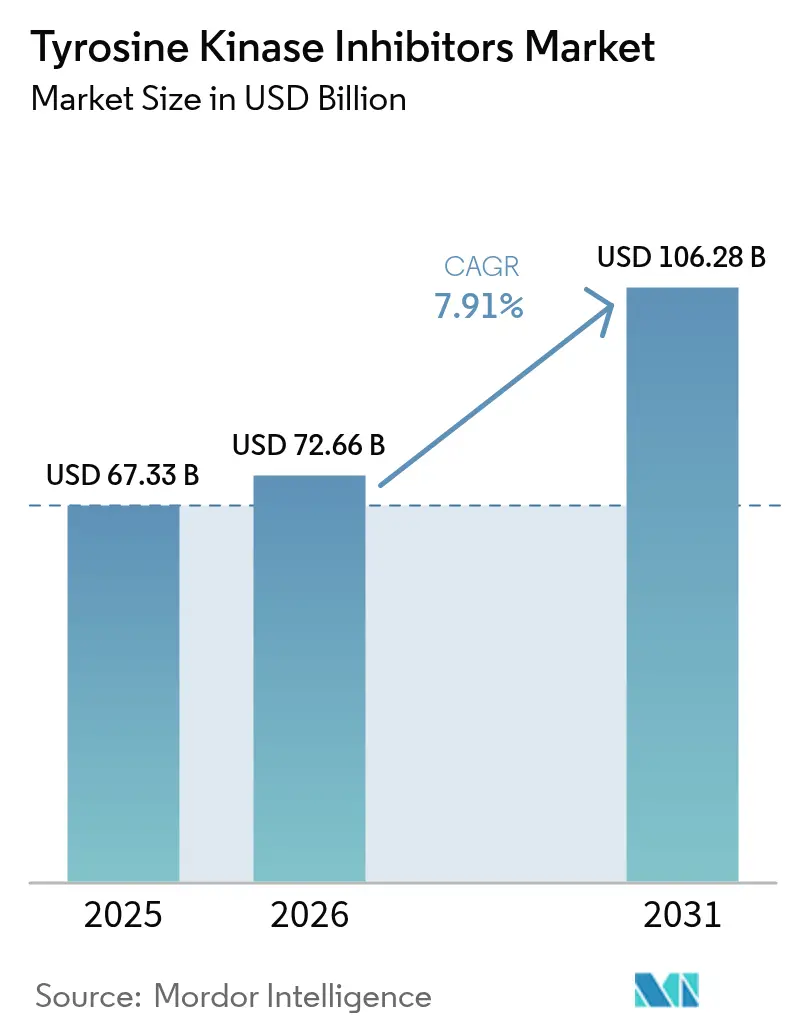

| 市場規模 (2026) | 72.66 十億米ドル |

| 市場規模 (2031) | 106.28 十億米ドル |

| 成長率 (2026 - 2031) | 7.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチロシンキナーゼ阻害薬市場分析

チロシンキナーゼ阻害薬市場規模は、2025年の673億3,000万米ドルから2026年には726億6,000万米ドルへと拡大し、2026年〜2031年の年平均成長率7.91%で、2031年には1,062億8,000万米ドルに達すると予測されています。この拡大は、後発品競争を促進する特許切れ、創薬サイクルを短縮する人工知能プラットフォーム、服薬アドヒアランスを向上させる経口製剤の臨床的利便性によって牽引されています。北米は引き続き売上高のリーダーであるものの、アジア太平洋地域では規制の調和、インフラ整備、急速に増大するがん負担により最速の普及が記録されています。標的特異的な薬剤設計によりEGFR阻害薬が首位を維持する一方、BTK阻害薬は開発者が固形腫瘍へ進出するにつれて最高の成長率を示しています。経口投与が主流となっているのは、点滴椅子の使用時間を削減し、全体的な治療コストを低下させるためであり、オンライン薬局の台頭はデジタルヘルスの破壊的役割を示しています。一方、耐性変異と心血管毒性が勢いを抑制しており、精密な患者選択を導くコンパニオン診断と組み合わせた第四世代製剤への投資を促しています。

主要レポートの知見

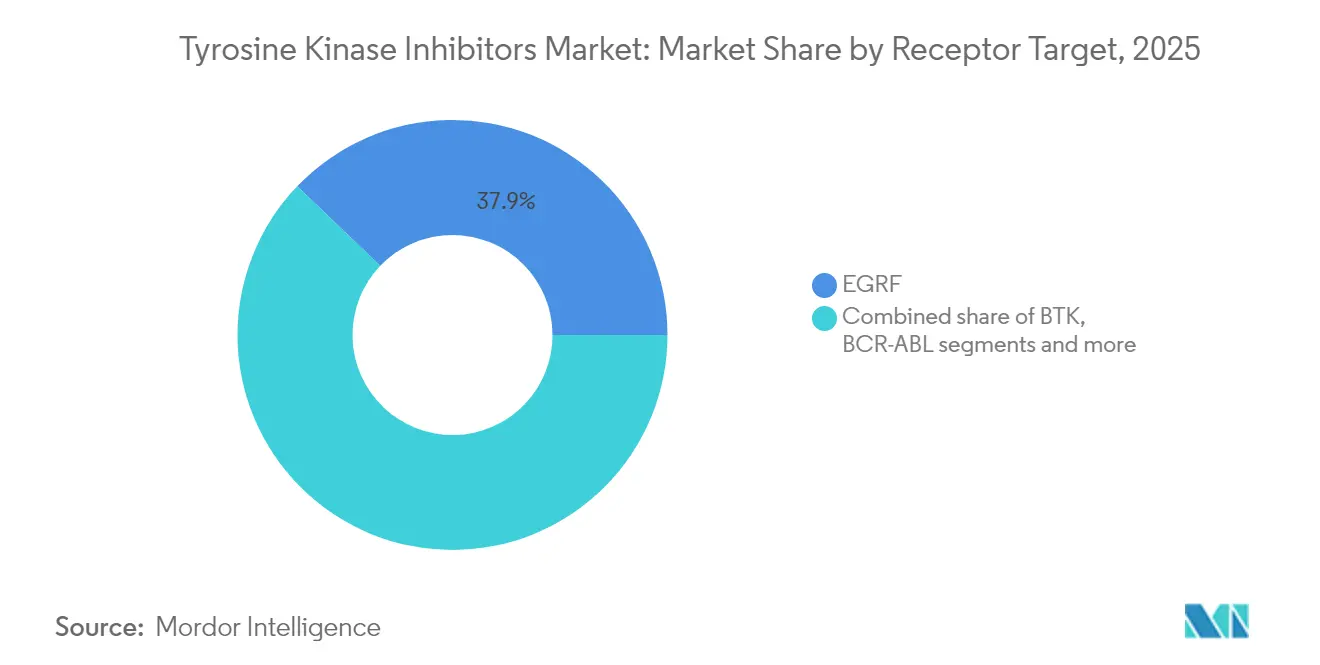

- 標的受容体別では、EGFR阻害薬が2025年のチロシンキナーゼ阻害薬市場シェアの37.85%を占めてトップとなり、BTK阻害薬は2031年までに年平均成長率8.78%で拡大する見込みです。

- 適応症別では、非小細胞肺がんが2025年のチロシンキナーゼ阻害薬市場規模の42.10%を占め、肝細胞がんは2031年まで年平均成長率9.01%で成長を続けています。

- 世代別では、第四世代製剤が耐性克服設計へのパイプラインシフトにより、2026年〜2031年の年平均成長率11.03%で最速の成長を示しています。

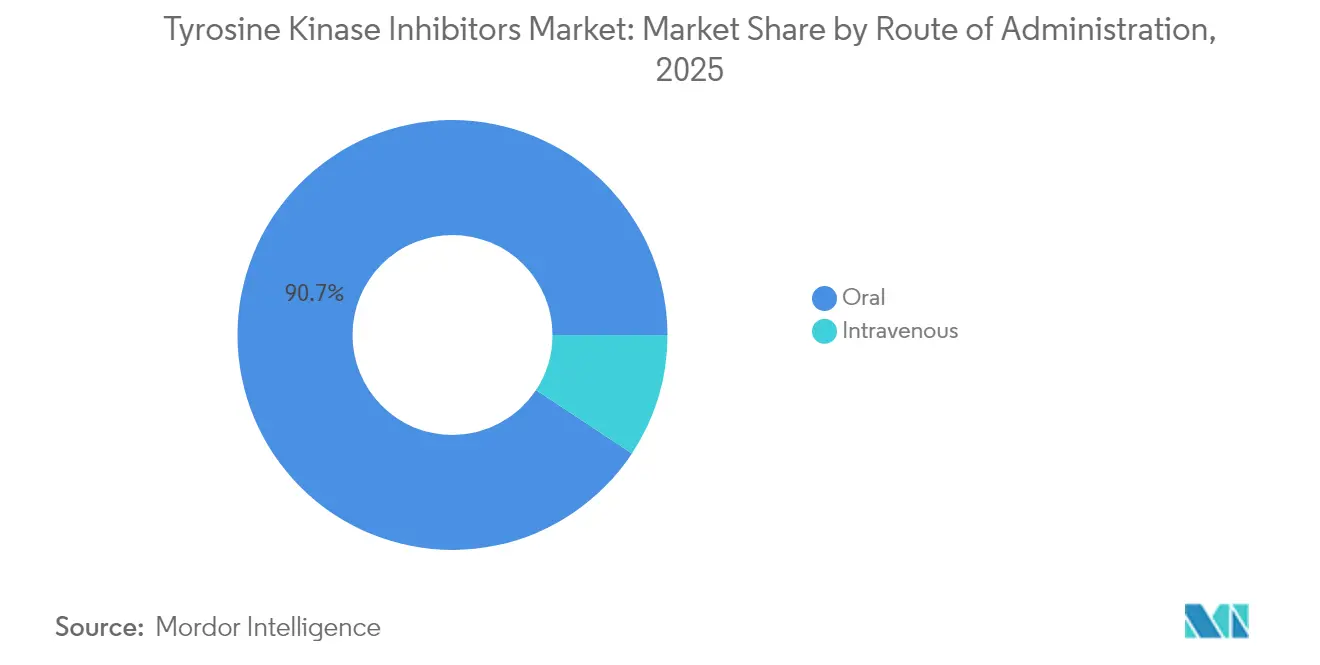

- 投与経路別では、経口製剤が2025年に売上高シェアの90.72%を獲得し、2031年まで年平均成長率9.86%で成長すると予測されています。

- 流通チャネル別では、病院薬局が2025年に58.30%のシェアを保有し、一方オンライン薬局は予測期間にわたり年平均成長率9.55%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルチロシンキナーゼ阻害薬市場のトレンドと考察

チロシンキナーゼ阻害薬適応がんの罹患率上昇

固形腫瘍の約30%が次世代シーケンシングにより実用的なキナーゼ変異を示し、標的治療の適格患者数を拡大させています。プロファイリングの向上により、ROS1融合やMETエクソン14スキッピングなどの稀なドライバーが発見され、中国の規制当局は2025年6月にタレトレクチニブを承認することでこれに対応しました。アジアでは高齢化と喫煙率の高さが肺がんおよび肝臓がん症例数を押し上げており、包括的なゲノムスクリーニングにより既存のレジメンへの候補が特定され、新たな標的も明らかになっています。

有利な償還制度とガイドラインへの組み込み

米国、欧州、日本における価値ベースの価格設定フレームワークは、単位販売ではなく長期的な健康アウトカムを報酬とし、ガイドラインの格上げを直接的に支払者のカバレッジへと変換します。2024年のNCCN(米国総合がんネットワーク)更新では、複数のチロシンキナーゼ阻害薬の組み合わせが優先一次治療として指定され、米国の保険者による処方集への自動採用が促進されました。日本では現在、優先審査されたオンコロジー薬に対して5〜10%の価格プレミアムが付与されており、迅速な市場参入を促進し、開発リスクを相殺しています。

後発品チロシンキナーゼ阻害薬を可能にする特許崖

2028年までに第一世代および第二世代分子の特許満了の波が押し寄せ、後発品への道が開かれ、過去の事例では平均販売価格が最大80%削減されています。欧州のガイドラインでは、臨床的同等性が確認された慢性骨髄性白血病においてジェネリックのイマチニブが既に優先されており、公的医療制度でのアクセスが拡大しています。複雑な低分子後発品に対する規制の簡素化により、特に価格に敏感な新興市場において承認タイムラインがさらに短縮されています。

患者服薬アドヒアランスを向上させる経口製剤

リアルワールドエビデンスによると、経口チロシンキナーゼ阻害薬は点滴療法と比較して30日間の入院率を25%削減し、エピソード的な医療コストの低下につながっています[1]出典:Kite Pharma、「外来ケアにおけるYescartaを支持するリアルワールドデータ」、kitepharma.com 。患者は利便性、点滴反応の回避、在宅での投与柔軟性を重視しており、一部の研究では12か月時点での治療継続率が90%に達しています。固定用量製剤および1日1回投与の錠剤はアドヒアランスを高め、支払者は点滴センターの能力を解放する外来レジメンをますます選好しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い治療コストと価値ベースの価格設定圧力 | -1.1% | 世界全体、価格感応度の高い市場で最大の影響 | 中期(2〜4年) |

| 耐性変異の出現 | -0.8% | 世界全体、特に長期治療アウトカムに影響 | 長期(4年以上) |

| 製品ラベル警告を促す心血管毒性 | -0.6% | 世界全体、先進国市場での規制強化を伴う | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高い治療コストと価値ベースの価格設定圧力

支払者は現在、試験のエンドポイントを超えたリアルワールドでのコスト効果を要求しており、製造業者にアウトカム保証を提供するリスクを負わせています。一部の欧州の医療技術評価機関は、強固な比較エビデンスを欠く新薬に対してプレミアム価格を認めませんでした。バイオシミラーの参入は下方圧力を加え、投資収益率の閾値が厳しくなると次世代プロジェクトの研究開発予算を制約する可能性があります。

耐性変異の出現

ほとんどの患者は腫瘍がバイパス経路を活性化させることで12〜18か月以内に再発します。逐次治療の管理は総医療コストを膨らませ、投与戦略を複雑にします。医療提供者は切り替えを指導するための高度な診断が必要ですが、資源が限られた環境ではそれが乏しい場合があります。併用レジメンは耐性を抑制しますが、毒性とコストを高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

標的受容体別:確立されたEGFR優位性とBTKの勢い

EGFR阻害薬は、バイオマーカー定義型肺がんにおける中心的な役割により2025年の売上高の37.85%を占めました。切除不能なステージIIIのEGFR変異陽性非小細胞肺がんに対するTagrissoの条件付き承認が適格患者数をさらに拡大しました。一方、BTK阻害薬はピルトブルチニブなどの薬剤がマントル細胞リンパ腫および試験的な固形腫瘍研究に進出するにつれて年平均成長率8.78%を記録しました。BTK療法のチロシンキナーゼ阻害薬市場規模は2031年までに38億2,000万米ドルの追加が見込まれます。競争の力学は現在、耐性への対処に軸足を移しており、第四世代EGFRおよび非共有結合型BTKスキャフォールドが長期的コントロールの維持を目指しています。ポートフォリオの拡充はVEGFRおよびALKフランチャイズにも及んでいますが、その成長はBTKの急伸に及びません。

EGFR開発者は免疫療法との併用レジメンに注力する一方、BTKパイプラインは2025年に公表されたFDA指針に対応した組織横断的な設計を検証しています。新規のKAT6AおよびRET融合はAIスクリーニングによって促進されることが多い創薬の広がりを示しています。コンパニオン診断が普及するにつれ、標的特異的な普及は検査の利用可能性を反映し、EGFRとBTKのリーダーシップを強化しながらも、ニッチなキナーゼが台頭することを可能にします。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

適応症別:非小細胞肺がんが主導、肝細胞がんが加速

非小細胞肺がんは、成熟した検査経路と複数の承認済みレジメンに支えられ、2025年の売上高の42.10%を維持しました。しかし、肝細胞がんはキナーゼ重点治療が全身標準治療を上回るパフォーマンスを示し、開発者が肝臓腫瘍学に引き付けられるにつれて、2031年まで最速の年平均成長率9.01%を示しています。肝細胞がんにおけるチロシンキナーゼ阻害薬市場シェアは、バイオマーカーが適格性を拡大するにつれて2031年までに8%を超えると見込まれています。乳がんおよび腎臓がんは、CDK4/6経路とVEGF経路を通じて安定した需要を続ける一方、バスケット試験では変異定義コホートを対象に阻害薬が検証されています。

非小細胞肺がん戦略は現在、EGFR、ALK、ROS1、MET変異によって患者を層別化し、個別化された一次治療の選択を可能にしています。肝細胞がんの成長は、肝炎が多い地域での監視の改善とキナーゼ生物学への理解の深化から恩恵を受けています。バスケット設計は臓器ベースの境界を曖昧にし、稀な腫瘍がより早く標的薬剤にアクセスできるようにする可能性があります。

世代別:第四世代の波が耐性を標的に

第四世代分子は、一般的な逃避変異を毒性増大なしに無効化する設計により年平均成長率11.03%を記録しています。Scemblixの2024年FDA承認(慢性骨髄性白血病の一次治療)は、一次治療標準と比較して優れた分子反応を示しました。第一世代薬はコスト効果目標を達成する後発品として存続している一方、第二世代薬はマージン圧力に直面しています。第三世代薬は特定の耐性ニッチで関連性を維持していますが、新たな参入者による共食いリスクに直面しています。

製薬業界の学習曲線は、各世代が前世代の制限を克服することを示しています。すなわち、より優れた選択性、脳移行性、またはアロステリック結合です。AIツールが創薬タイムラインを短縮し、多標的阻害と良好な安全性を組み合わせた第五世代製剤のさらに迅速なサイクルを示唆しています。

投与経路別:経口投与の利便性が主流

経口製品は2025年の販売の90.72%を獲得し、年平均成長率9.86%の軌道に乗っています。患者は在宅投与を好み、支払者は点滴コストの回避を評価しています。経口製剤に関連するチロシンキナーゼ阻害薬市場規模は2025年に610億9,000万米ドルに達し、2031年には956億2,000万米ドルを超える見込みです。静脈内製剤は迅速な全身曝露が重要な急性期環境に留まっていますが、経口バイオアベイラビリティの向上とともに普及は衰えています。

開発者はアドヒアランス向上のために徐放性カプセルや固定用量配合製剤を追求しています。Vertexの2025年JOURNAVX発売は、差別化が明確な場合のプレミアム価格設定の実行可能性を強化しました。規制当局は現在、プログラムのリスクを軽減するために早期の経口実現可能性検討を助言しています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

流通チャネル別:病院の優位性とデジタルの急成長

病院薬局は、投薬開始プロトコルと有害事象の監視によって正当化され、2025年の取扱量の58.30%を提供しました。オンコロジーに特化したプラットフォームがアドヒアランスツールと配送を組み合わせるにつれて、オンラインチャネルが年平均成長率9.55%で最速の拡大を見せています。小売チェーンは対面カウンセリングを提供しながらもテレファーマシー機能を追加し、橋渡し的な役割を果たしています。

病院が最初のサイクルを管理し、その後安定した患者を郵便注文による補充に移行するハイブリッドモデルが出現しています。規制機関は電子薬局基準を策定し、有効性を保護してファーマコビジランスを追跡することで、デジタルオプションへの信頼を育んでいます。

地域分析

北米は2025年の世界売上高の37.90%を占め、高度な診断技術、有利なカバレッジ、強力な臨床試験パイプラインを反映しています。米国は加速審査プログラムと大規模なオンコロジー予算に支えられ、承認をリードしています。カナダはFDAの決定との整合性(2025年のTagrissoの条件付き承認に見られるように)により、二国間での同時発売を加速させています。メキシコは地域製造と後発品普及により、確立されたレジメンへのアクセスを拡大して成長しています。

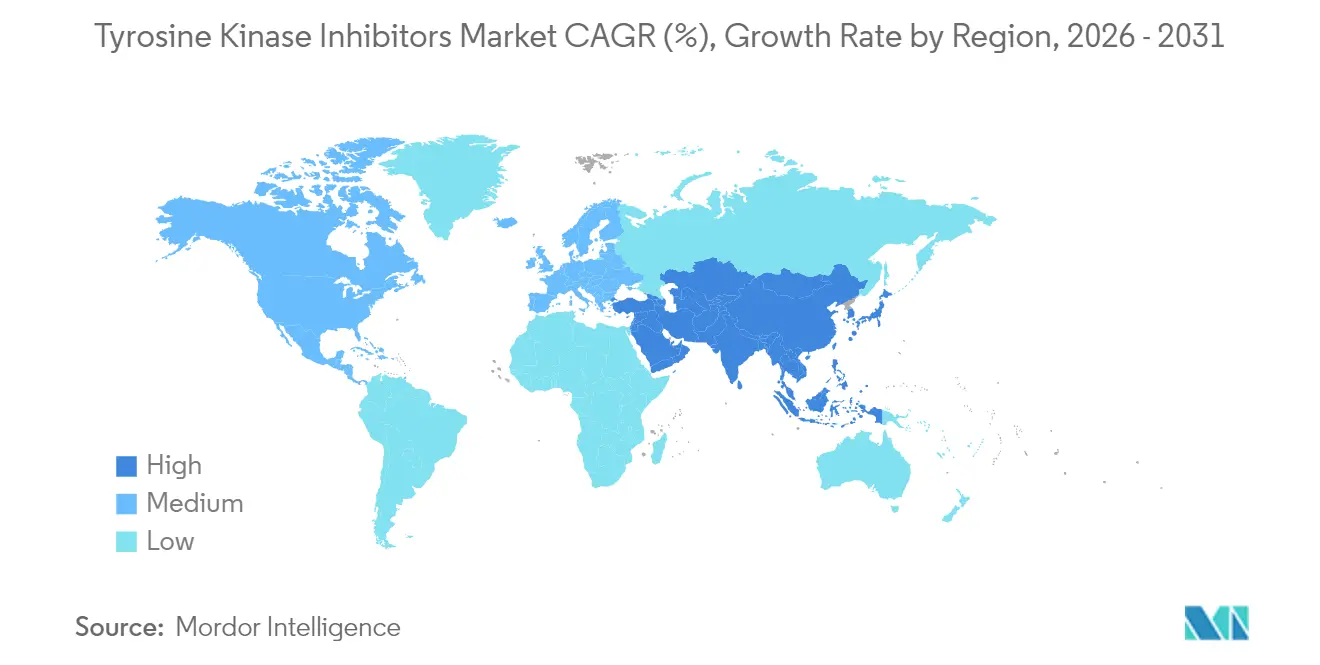

アジア太平洋地域は年平均成長率10.74%を記録しており、中国国家医療品監督管理局の優先経路による迅速な承認と日本の革新的医薬品に対する価格プレミアム政策によって推進されています。インドは政府保険の拡充と国内の原薬製造能力により量を増やしており、韓国とオーストラリアは精密腫瘍学への一人当たり支出を高水準に維持しています。所得の上昇と都市化が持続可能な需要を生み出し、地元企業が地域の変異に向けた薬剤の共同開発をますます進めています。

欧州は欧州医薬品庁の中央集権的な承認に基づいた安定した成長を示しているものの、国レベルのコスト審査によって抑制されています。ドイツと英国は第III相データの成功を迅速に償還に組み込む一方、スペインとイタリアはより厳格な予算審査を適用しています。アウトカムベースの協定が広まり、保険者の支払いをリアルワールドの有効性と一致させています。欧州大陸はまた、外国のスポンサーへの科学的助言を通じてグローバルスタンダードを形成しています。

競合環境

チロシンキナーゼ阻害薬市場は中程度の集中度を示しており、上位5社が2024年の売上高の約60%を占めています。AstraZeneca、Novartis、Rocheはポートフォリオの幅広さ、防御的な特許資産、製造規模において優位性を持っていますが、後発品参入と機動力のあるバイオテクチャレンジャーによる侵食に直面しています。戦略的テーマは、耐性を遅らせる併用レジメン、AI活用による標的創薬、より小規模な試験でラベルを拡大するための組織横断的開発に集中しています。

合併・ライセンス契約が顕著です。GSKによるIDRxの11億5,000万米ドルでの買収は消化管間質腫瘍候補を加え、ServierのBlack Diamondとの7億8,000万米ドルの契約はRAS重点薬剤の権利を確保しました。大手製薬会社は個別資産リスクをヘッジする多様化したパイプラインのために先行現金を提供することが多く、バイオテクはコンセプト実証データが得られた段階で大手パートナーを誘致するためにAIを活用してサイクルを短縮しています。

リアルワールドデータとデジタル治療薬が今や競争上の堀を支えています。企業はリモートモニタリングアプリを組み込んでアドヒアランス指標を収集し、価値ベース契約を支援しています。薬剤と同時に上市されるコンパニオン診断は迅速な患者特定を確保し、普及を促進して償還の根拠を生み出しています。

チロシンキナーゼ阻害薬産業のリーダー企業

Boehringer Ingelheim International

F. Hoffmann-La Roche

AstraZeneca plc

Novartis AG

Bayer AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ヘルスカナダは切除不能なステージIIIのEGFR変異陽性非小細胞肺がんに対してTagrissoを条件付き承認しました。

- 2025年1月:Nuvation BioはROS1陽性非小細胞肺がんに対するタレトレクチニブの中国承認を取得しました。アジアにおける最初のこの種のチロシンキナーゼ阻害薬となります。

グローバルチロシンキナーゼ阻害薬市場レポートの調査範囲

レポートの調査範囲として、チロシンキナーゼ阻害薬(TKI)とは、チロシンキナーゼを阻害する医薬品です。チロシンキナーゼはシグナル伝達カスケードによって多くのタンパク質の活性化に関与する酵素です。チロシンキナーゼ阻害薬市場は、種類(BCR-ABLチロシンキナーゼ阻害薬、上皮成長因子受容体(EGFR)チロシンキナーゼ阻害薬、血管内皮成長因子受容体(VEGFR)チロシンキナーゼ阻害薬、BRAFキナーゼ阻害薬、ROS1阻害薬、その他の種類)、適応症(慢性骨髄性白血病(CML)、肺がん、乳がん、腎細胞がん、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは世界主要地域にわたる17の異なる国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| BCR-ABL |

| EGFR |

| VEGFR |

| ALK |

| BTK |

| その他 |

| 慢性骨髄性白血病(CML) |

| 非小細胞肺がん(NSCLC) |

| 乳がん |

| 腎細胞がん |

| 肝細胞がん |

| その他固形腫瘍 |

| 第一世代 |

| 第二世代 |

| 第三世代 |

| 第四世代・次世代 |

| 経口 |

| 静脈内 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ |

| 標的受容体別(金額) | BCR-ABL | |

| EGFR | ||

| VEGFR | ||

| ALK | ||

| BTK | ||

| その他 | ||

| 適応症・疾患領域別(金額) | 慢性骨髄性白血病(CML) | |

| 非小細胞肺がん(NSCLC) | ||

| 乳がん | ||

| 腎細胞がん | ||

| 肝細胞がん | ||

| その他固形腫瘍 | ||

| 世代別(金額) | 第一世代 | |

| 第二世代 | ||

| 第三世代 | ||

| 第四世代・次世代 | ||

| 投与経路別(金額) | 経口 | |

| 静脈内 | ||

| 流通チャネル別(金額) | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

チロシンキナーゼ阻害薬市場は2026年にどのくらいの規模ですか?

市場は2026年に720億6,600万米ドルと評価されており、年平均成長率7.91%で2031年には1,062億8,000万米ドルに達すると予測されています。

現在最大のチロシンキナーゼ阻害薬ユーザーである適応症セグメントはどれですか?

非小細胞肺がんは、包括的なバイオマーカー検査と複数の承認済み一次治療レジメンにより、2025年の世界売上高の42.10%を占めています。

BTK阻害薬が他の標的クラスよりも速く成長している理由は何ですか?

BTK薬は年平均成長率8.78%を示しています。これは選択性の向上によりオフターゲット効果が軽減され、開発者が血液がんを超えた固形腫瘍への適応拡大を進めているためです。

チロシンキナーゼ阻害薬の長期的な有効性を最も制限する要因は何ですか?

耐性変異の出現(多くの場合、治療開始後12〜18か月以内)が持続的な奏効を損ない、次世代薬剤の必要性を促進しています。

2031年まで最も迅速な普及が見込まれる地域はどこですか?

アジア太平洋地域は中国での加速された承認と日本の価格優遇策に支えられ、地域別で最速の年平均成長率10.74%を示しています。

AIはチロシンキナーゼ阻害薬の創薬タイムラインにどのような影響を与えていますか?

機械学習モデルが結合と耐性パターンを予測し、リード最適化サイクルを短縮するとともに、5億米ドルのMenarini-Insilico提携などのコラボレーションを支援しています。

最終更新日: