プロトンポンプ阻害薬市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

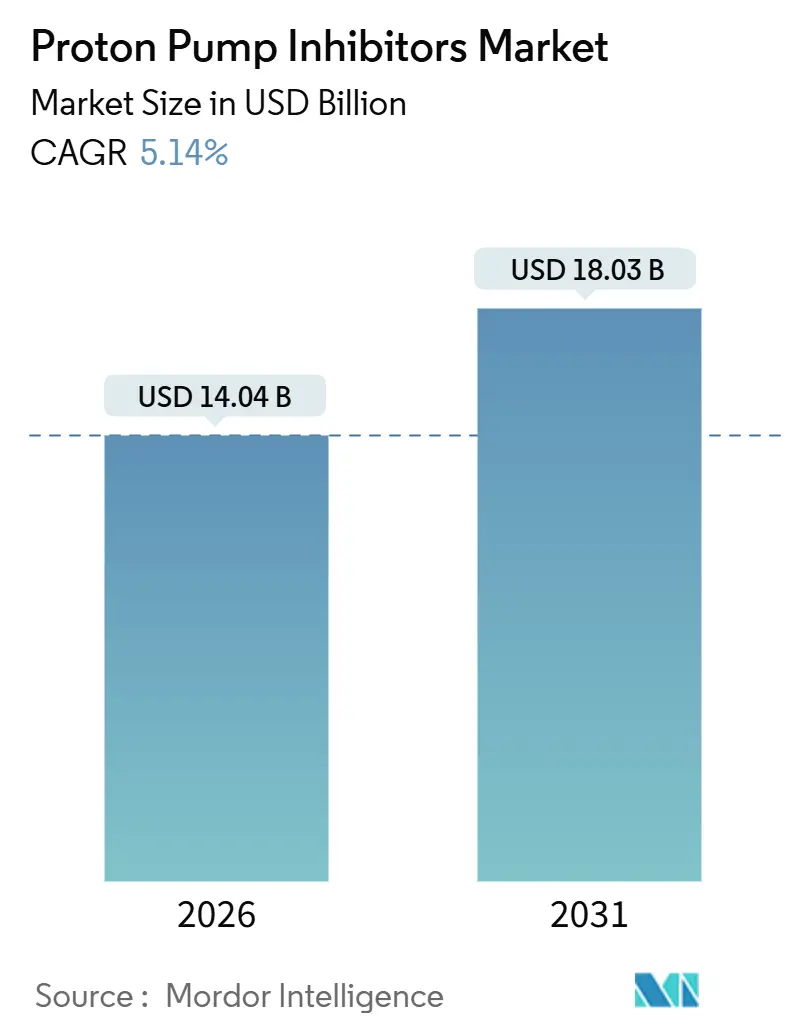

| 市場規模 (2026) | 14.04 十億米ドル |

| 市場規模 (2031) | 18.03 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

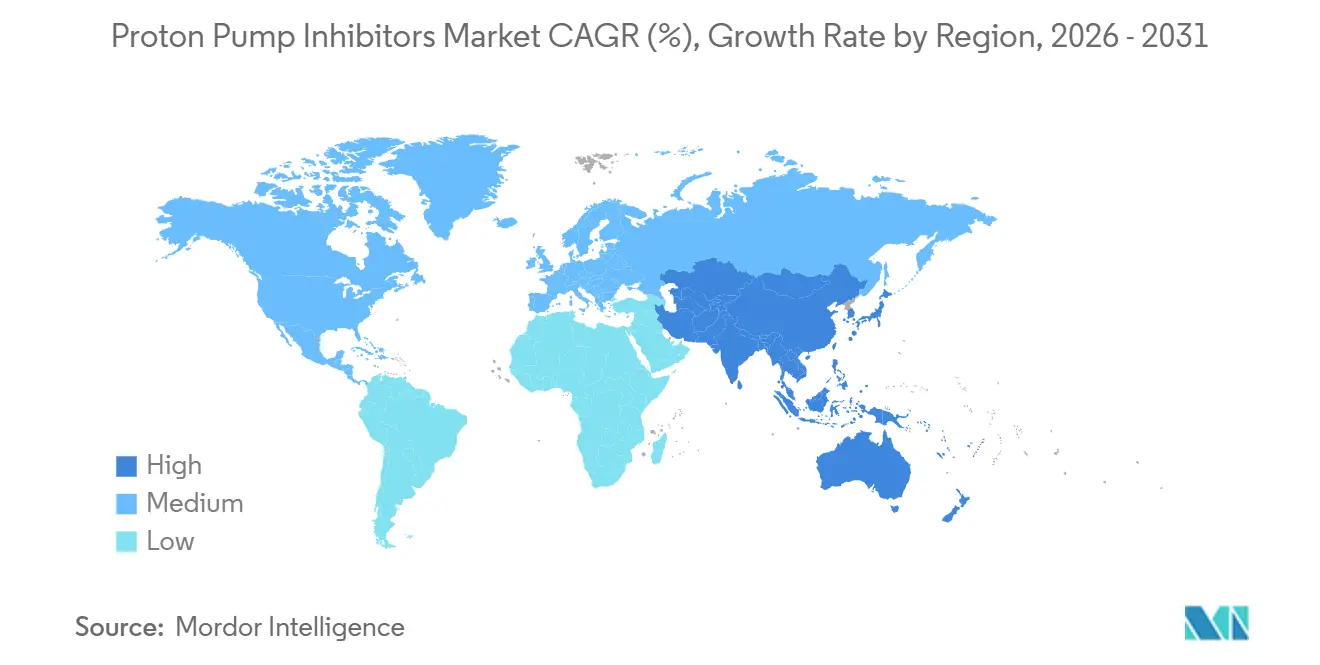

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロトンポンプ阻害薬市場分析

プロトンポンプ阻害薬市場規模は2026年に140億4,000万米ドルと推定され、予測期間(2026年~2031年)においてCAGR 5.14%で2031年までに180億3,000万米ドルに達すると予想されています。

現在の市場動向は、特許満了後のブランド品価格下落、重症患者ケア病棟における静脈内製剤の急速な普及、および高用量の酸分泌抑制を必要とする術後肥満手術患者からの需要増加によって形成されています。市販薬(OTC)へのアクセス拡大と自己投薬トレンドの組み合わせにより消費者リーチが広がっていますが、同時に単位当たりの利益率を圧縮しています。並行して、アジア太平洋地域では未診断の胃食道逆流症(GERD)が依然として蔓延しており、可処分所得の上昇と積極的なジェネリック医薬品製造が処方量を加速させています。北米および西欧における成熟した需要が総収益を安定させる一方、インド、中国、および一部の中東市場における成長回廊が競争の焦点を再定義しています。

主要レポートポイント

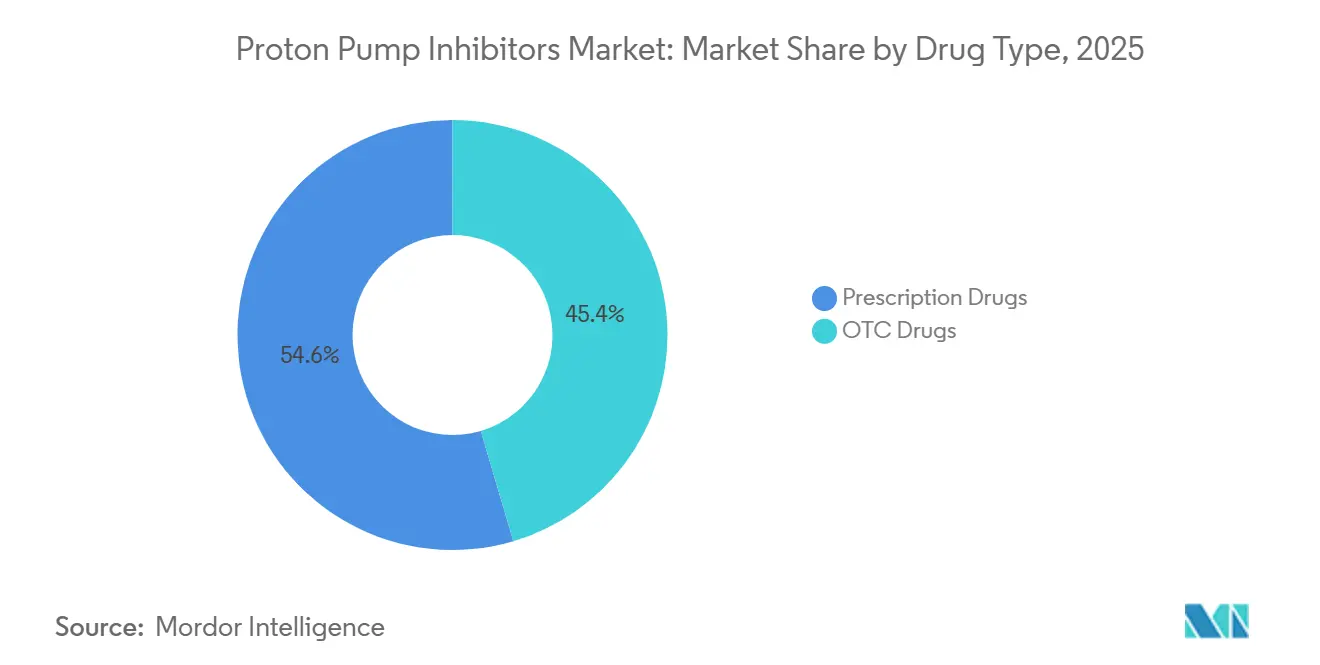

- 薬剤タイプ別では、OTC製剤が2025年のプロトンポンプ阻害薬市場シェアの45.43%を占め、処方薬は2031年までに年率7.54%のCAGRで成長すると予測されています。

- 投与経路別では、経口製品が2025年のプロトンポンプ阻害薬市場規模の58.65%のシェアを獲得し、静脈内セグメントは2031年まで年率7.65%のCAGRで拡大すると予測されています。

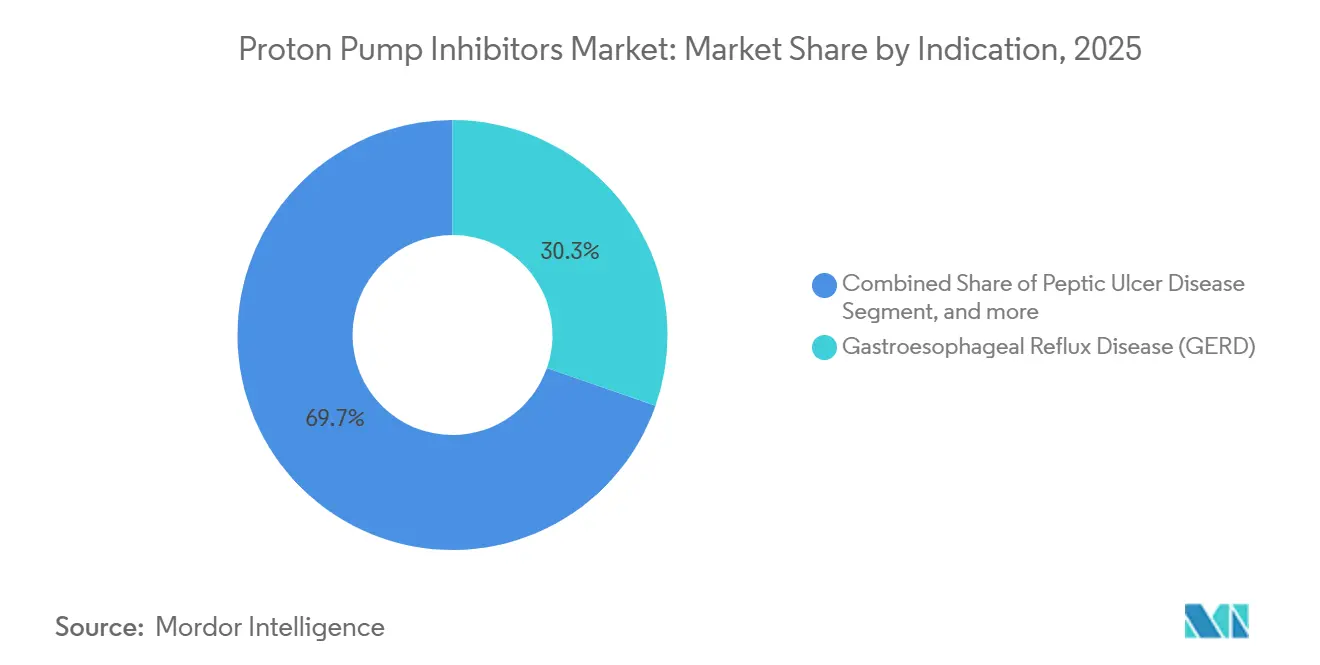

- 適応症別では、胃食道逆流症(GERD)が2025年に30.34%の収益シェアでトップとなり、ゾリンジャー・エリソン症候群治療薬は2031年まで年率8.01%のCAGRで成長すると予測されています。

- 流通チャネル別では、病院薬局が2025年のプロトンポンプ阻害薬市場規模の60.34%を占め、一方でオンライン薬局が同期間において最も速い8.32%のCAGRを記録しています。

- 地域別では、北米が2025年にプロトンポンプ阻害薬市場シェアの42.65%を維持し、アジア太平洋が2031年まで年率6.43%のCAGRで先行しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のプロトンポンプ阻害薬市場トレンドと考察

促進要因影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化による消化器疾患有病率の上昇 | +0.9% | グローバル、北米・欧州・日本で最大の影響 | 長期(4年以上) |

| GERDおよび消化性潰瘍疾患の負荷増大 | +1.2% | グローバル、アジア太平洋都市部で顕著 | 中期(2~4年) |

| OTCへの切り替え拡大と自己投薬トレンド | +0.7% | 北米および主要EU諸国、ラテンアメリカでも拡大中 | 短期(2年以内) |

| 新興市場における低コストジェネリック医薬品の入手可能性拡大 | +1.0% | アジア太平洋中心、中東および南米への波及 | 中期(2~4年) |

| 術後酸分泌抑制を必要とする肥満手術の有病率上昇 | +0.5% | 北米、西欧、一部の中東ハブ | 中期(2~4年) |

| プロトンポンプ阻害薬を組み込んだ四剤併用ヘリコバクター・ピロリ療法の採用 | +0.6% | グローバル、アジア太平洋で最も高い普及率 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化による消化器疾患有病率の上昇

高齢者は若年層と比較して逆流症状および消化性合併症の発生率が2倍となっています。下部食道括約筋緊張の低下、多剤投与による粘膜障害、および食道裂孔ヘルニアの有病率がこのリスクを複合的に高めています。60歳以上の世界人口は2030年までに14億人を超えるペースで推移しており、アジア太平洋地域が最も急峻な増加を牽引しています[1]世界保健機関、「高齢化と健康」、who.int。この人口動態の急増は、高齢患者が酸排出の低下および非ステロイド性抗炎症薬(NSAID)の併用療法により、より高用量または長期投与を必要とすることが多いため、処方量を押し上げます。

GERDおよび消化性潰瘍疾患の負荷増大

都市化と食生活の西洋化により、世界のGERD有病率は約13%に上昇し、アジアの主要都市では歴史的なベースラインの5%未満から10%超に上昇しています[2]Nature Communications、「胃食道逆流症の世界的トレンド」、nature.com。消化性潰瘍疾患は、高齢化人口とともに拡大するNSAID慢性使用者のコホートの間で持続しています。その結果、需要が二分されています:合併症のないGERDに対する低用量短期投与と、潰瘍管理に対する高用量長期投与であり、多様な用量強度を持つ企業が優位に立ちます。

OTCへの切り替え拡大と自己投薬トレンド

規制上の再分類により、欧州の多くの地域で消費者が処方箋なしに20mgのエソメプラゾールおよびパントプラゾールを購入できるようになっています[3]欧州医薬品庁、「ネキシウムコントロール製品情報」、ema.europa.eu。米国では、OTCオメプラゾールおよびランソプラゾールが小売店の棚に最も多く並んでいます。広範なアクセスにより単位数量は増加しますが、利益率を圧縮し、監督なしの慢性使用に関する懸念を高め、規制当局はラベル警告および期間制限の強化を促しています。

新興市場における低コストジェネリック医薬品の入手可能性拡大

インドおよび中国の垂直統合型メーカーは、オメプラゾールおよびパントプラゾールを1日用量当たり0.10米ドル未満で供給し、先発企業の価格競争力に挑戦しています。Takedaの非独占的ボノプラザン契約などのライセンスモデルは、直接商業化ではなくロイヤルティによって知的財産を収益化し、普及を加速させながらも単位収益を圧縮しています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロトンポンプ阻害薬長期使用に関する安全性懸念 | -0.8% | グローバル、北米およびEUで最も高い規制上の精査 | 中期(2~4年) |

| 特許満了による価格下落 | -1.1% | グローバル、北米および欧州で顕著 | 短期(2年以内) |

| カリウム競合性酸ブロッカーへの選好シフト | -0.4% | 日本、韓国、米国専門チャネルでの早期採用 | 長期(4年以上) |

| OTCラベルおよび期間制限に関する規制上の精査 | -0.3% | 北米およびEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プロトンポンプ阻害薬長期使用に関する安全性懸念

2024年の観察研究において、プロトンポンプ阻害薬への慢性的な曝露が、急性間質性腎炎、慢性腎臓病の進行、およびビタミンB12欠乏のリスク上昇と関連していることが示され、ハザード比は1.3から1.8の範囲でした。その結果として生じたFDAおよび欧州医薬品庁(EMA)の警告は、医師がステップダウンプロトコルおよびオンデマンド投与を採用するよう促し、患者一人当たりの平均治療期間を短縮しています。

特許満了による価格下落

エソメプラゾール、パントプラゾール、およびランソプラゾールの独占期間終了により、2年以内に平均販売価格が60~80%下落しました。2024年には米国初のジェネリックパントプラゾール注射剤がFDA認可を取得し、長期にわたってプレミアム価格を維持してきたセグメントへの競争をもたらしました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:処方薬療法がより速い成長を実現

処方薬セグメントは2025年においてより小さな基盤を形成していましたが、ゾリンジャー・エリソン症候群およびヘリコバクター・ピロリ除菌に対するより高用量の需要に牽引され、2031年まで年率7.54%で成長すると予測されています。健康保険のフォーミュラリーはOTC購入よりも処方薬を手厚く補助することが多く、間接的に患者を臨床医主導の治療へと誘導しています。一方、より大きなOTCブロックは、平均販売価格を圧迫するプライベートブランドジェネリック医薬品との激化する競争に直面しています。規制上のOTC切り替えはアクセスを広げましたが、チャネル経済を薄い利益率へとシフトさせ、メーカーに数量増加と収益性のバランスを取ることを求めています。

処方ブランドにとってライフサイクル管理は依然として重要です。プロトンポンプ阻害薬とNSAIDまたは抗生物質を組み合わせたコンビネーション製品は、保護期間を延長し、より高い償還を受けます。規制当局は、証拠がより優れたアドヒアランスまたは安全性を支持する場合にこのような製剤を奨励し、コア分子が独占権を失ってもブランド製品の関連性を強化しています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能です

投与経路別:重症患者ケアにおける静脈内使用の増加

経口製剤は依然として2025年の数量の58.65%を占めており、慢性GERDにおける利便性と広範な使用によって恩恵を受けています。しかし、静脈内(IV)需要は、経口摂取が困難な集中治療室および術後環境における迅速な酸分泌抑制を必要とするストレス潰瘍予防プロトコルにより、年率7.65%のCAGRで上昇しています。病院はIV一括契約を供給業者と直接交渉することが多く、フォーミュラリー独占と引き換えに大幅な割引を確保しますが、無菌製造のより高い複雑性は確立されたメーカーに有利な参入障壁を生み出しています。2024年のジェネリックパントプラゾール注射剤の承認は、購買基準をブランド選好からコスト効率へとシフトさせると予想される市場の転換点を画しました。

適応症別:GERDが優勢、ゾリンジャー・エリソン症候群が加速

GERDは2025年に30.34%のシェアを保有し、世界的な高い有病率とプロトンポンプ阻害薬の症状緩和に対する消費者の親しみによって牽引されています。ゾリンジャー・エリソン症候群は稀ではあるものの、診断ツールの改善とリスクのある患者をより効果的にスクリーニングする専門センターにより、8.01%の最も速い成長率を記録しています。これらの患者は一人当たりの収益を押し上げる著しく高い1日用量を必要とし、少ない数量にもかかわらず収益貢献が大きくなっています。消化性潰瘍疾患およびヘリコバクター・ピロリ除菌は、固定された治療期間と予測可能な需要を保証するプロトコル主導の四剤併用療法によって支持され、依然として相当規模を維持しています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能です

流通チャネル別:病院薬局が依然としてトップ、オンラインが急増

病院薬局は2025年の世界売上の60.34%を支配しており、IV製剤の調達と標準化されたプロトコルの実施における役割を反映しています。外来診療の拡大によりチャネル成長は緩和されますが、病院のフォーミュラリーはIVおよび経口SKUをバンドルできる供給業者を優遇し、引き続き大きな交渉力を発揮します。オンライン薬局は現時点では規模が小さいものの、テレヘルスプラットフォームが慎重なサブスクリプションベースのリフィルを促進するため、年率8.32%で拡大しています。電子処方箋の規制上の承認と認証されたデジタル薬局認定が偽造リスクへの懸念を軽減し、より広い消費者採用を促進しています。

地域分析

北米は2025年に世界シェアの42.65%を占め、高い医療費と定着した処方習慣によって支持されています。2024年のFDA安全性通知は慢性使用を抑制しましたが、臨床医がハイリスク集団における潰瘍予防を優先し続けたため、全体的な数量には実質的な影響を与えませんでした。カナダのより厳格な償還規則は、主に8週間を超えてスクリプトを延長するために内視鏡的確認を要求することで、長期治療を緩やかに制限しています。

アジア太平洋地域は最も成長が速く、2031年まで年率6.43%のCAGRが予測されています。GERDの有病率上昇、中産階級の所得増加、および広範なジェネリック生産がこのモメンタムを支えています。インドおよび中国のメーカーはコスト優位性を活用してアクセスを拡大し、一方でボノプラザンのライセンス契約は価格感応度の高い市場に適したロイヤルティベースのモデルへの先発企業のシフトを実証しています。インド医薬品総局によるボノプラザンの複数の適応症への規制認可は、この薬剤の急速な普及に適した環境を確認するものです。

欧州の軌道は安定しているものの緩やかで、自己投薬の期間を制限しステップダウンプロトコルを義務付ける欧州医薬品庁(EMA)の厳格なラベリングによって制約されています。EUの2024年の変更手続きに関する委任規則は、ラベル調和に係る行政負担を軽減し、再製剤化された製品の導入を加速させる可能性があります。

中東・アフリカは採用のより初期段階にあります。湾岸協力会議(GCC)諸国は民間保険の適用範囲を拡大し、都市部の病院でのプレミアムブランド製品の普及を支援しています。同時に、サハラ以南のアフリカは低コストのジェネリック医薬品を優先する必須医薬品リストに重点を置いています。南米はまばらな進展を示しており、ブラジルおよびアルゼンチンのマクロ経済的不安定さが価格交渉に影響を与えていますが、それにもかかわらず、治療を受けていない大規模な患者プールはコスト効率の高い供給業者にとって長期的な成長余地を提供しています。

競合状況

プロトンポンプ阻害薬市場は適度に分散しています。上位5社——AstraZeneca、Takeda、Pfizer、Sun Pharmaceutical Industries、およびCipla——は合計で約45~50%のシェアを保有しています。先発企業は固定用量配合剤や新規デリバリーシステムなどのライフサイクル延長によってレガシーブランドを守り、一方でジェネリックメーカーは製造規模と単位コストで競争しています。Takedaが複数のインドパートナーにボノプラザンをライセンス供与するという決定は、低価格環境においてロイヤルティ収益モデルへのシフトを例示しています。Phathom Pharmaceuticalsは、従来のプロトンポンプ阻害薬との競争を回避するカリウム競合性メカニズムを用いてヴォクェズナ(Voquezna)を通じた差別化を進め、米国における非びらん性逆流性疾患を標的としました。Fresenius KabiのIVジェネリック医薬品への参入は病院セグメントの価格圧力を強めていますが、急性期ケア製剤への持続的な需要を示しています。

戦略的機会は、IV医薬品の病院供給契約の確保、プロトンポンプ阻害薬とテレヘルスのアドヒアランスプラットフォームのバンドル、および発症の速さや優れた薬物相互作用プロファイルを提供する次世代メカニズムへの投資に存在します。カリウム競合性分子または代替酸ブロッカーに注力する初期段階の破壊的企業は、臨床的優位性が償還支援に結びつくならば市場動態を再形成する可能性があります。

プロトンポンプ阻害薬業界リーダー

Bayer AG

Pfizer Inc.

Takeda Pharmaceuticals

Cadila Pharmaceuticals

AstraZeneca

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Eisai Co., Ltd.は、最初の処方薬からOTCに切り替えられたプロトンポンプ阻害薬「パリエットS」を発売しました。これは胃酸逆流による激しい胸焼けおよび胃痛に対する医薬品です。この製品は日本全国の薬局およびドラッグストアで入手可能です。

- 2024年7月:Phathom Pharmaceuticalsは、成人における非びらん性GERDに関連する胸焼けの治療のためのヴォクェズナ(ボノプラザン)10mg錠のFDA承認を取得しました。これはヴォクェズナにとって3度目のFDA承認であり、既にびらん性食道炎およびヘリコバクター・ピロリ除菌に承認されています。この承認は米国GERDの患者集団の相当部分に対応するものです。

- 2024年8月:英国競馬統括機構(BHA:British Horseracing Authority)は、馬がオメプラゾールなどの経口プロトンポンプ阻害薬をレース当日まで投与できるよう規制を更新したことを発表しました。これらの医薬品はレース当日前に投与することができますが、馬が走った後まではレース当日に投与することはできません。この変更は、公平なレース条件を確保しながら胃潰瘍管理を改善することを目的としています。

世界のプロトンポンプ阻害薬市場レポートの調査範囲

レポートの調査範囲によると、プロトンポンプ阻害薬(PPI)は主に胃酸産生の長期的な低減を阻害する薬剤のクラスです。これらは利用可能な酸分泌の最も強力な阻害薬です。

プロトンポンプ阻害薬市場は、薬剤タイプ(OTC医薬品および処方薬)、投与経路(経口および静脈内)、適応症(GERD、消化性潰瘍疾患、ヘリコバクター・ピロリ除菌、ゾリンジャー・エリソン症候群、およびその他の適応症)、流通チャネル(病院薬局、小売薬局・ドラッグストア、およびオンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| OTC医薬品 | オメプラゾール |

| ランソプラゾール | |

| エソメプラゾール | |

| その他のOTC医薬品 | |

| 処方薬 | ラベプラゾール |

| デクスランソプラゾール | |

| パントプラゾール | |

| その他の処方薬 |

| 経口 |

| 静脈内 |

| 胃食道逆流症(GERD) |

| 消化性潰瘍疾患 |

| ヘリコバクター・ピロリ除菌 |

| ゾリンジャー・エリソン症候群 |

| その他の適応症 |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤タイプ別 | OTC医薬品 | オメプラゾール |

| ランソプラゾール | ||

| エソメプラゾール | ||

| その他のOTC医薬品 | ||

| 処方薬 | ラベプラゾール | |

| デクスランソプラゾール | ||

| パントプラゾール | ||

| その他の処方薬 | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 適応症別 | 胃食道逆流症(GERD) | |

| 消化性潰瘍疾患 | ||

| ヘリコバクター・ピロリ除菌 | ||

| ゾリンジャー・エリソン症候群 | ||

| その他の適応症 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局・ドラッグストア | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のプロトンポンプ阻害薬市場の規模はどのくらいですか?

140億4,000万米ドルであり、2031年までに180億3,000万米ドルに達すると予測されています。

2026年から2031年のプロトンポンプ阻害薬の予測CAGRはどのくらいですか?

市場は予測期間にわたってCAGR 5.14%で拡大すると予想されています。

プロトンポンプ阻害薬療法の中で最も急速に成長している投与経路はどれですか?

静脈内製剤は年率7.65%のCAGRで進展しており、重症患者ケアでの使用増加を反映しています。

最も強い成長モメンタムを示している地域はどこですか?

アジア太平洋はジェネリック医薬品の普及とGERD有病率の上昇に牽引され、2031年まで年率6.43%のCAGRで首位に立っています。

プロトンポンプ阻害薬の長期使用者に対して規制当局が強調している安全性の問題は何ですか?

規制機関は腎障害、ビタミンB12欠乏、低マグネシウム血症、および感染増加の可能性などのリスクを強調しており、より短い治療期間を促しています。

次世代の酸ブロッカーは競争の動態にどのような影響を与えていますか?

ボノプラザンやテゴプラザンなどのカリウム競合性酸ブロッカーは、より速い発症と食事に依存しない投与を提供し、従来のプロトンポンプ阻害薬から徐々にシェアを奪っています。

最終更新日: