リハビリテーション機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

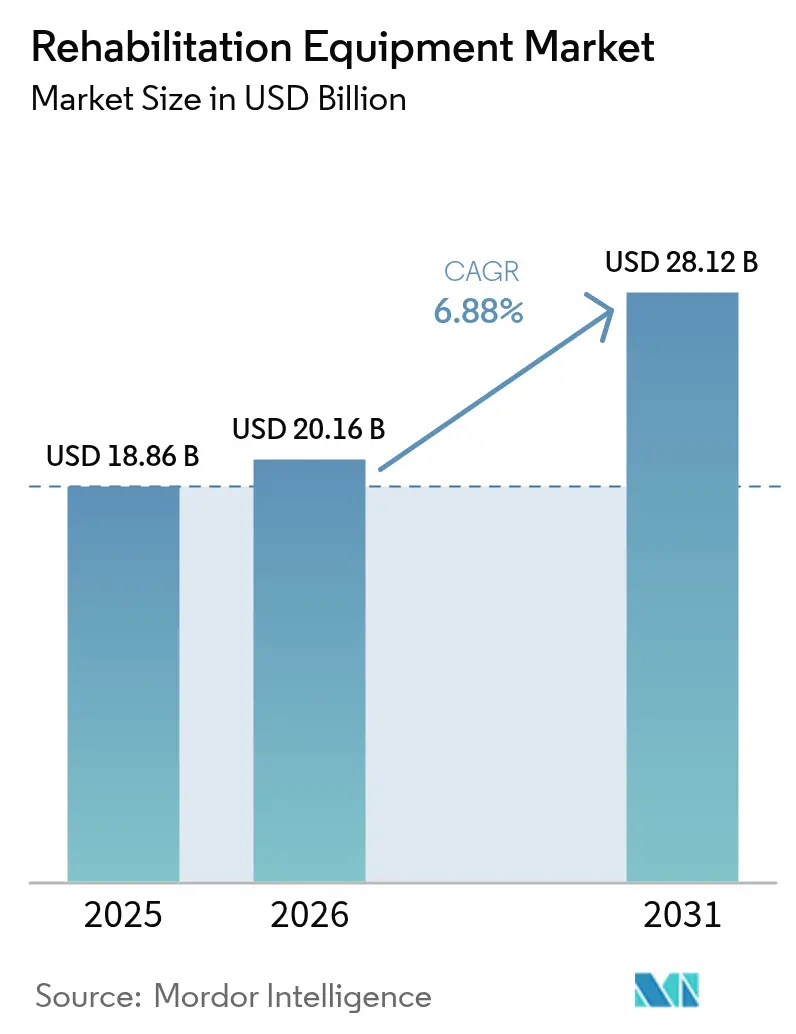

| 市場規模 (2026) | 20.16 十億米ドル |

| 市場規模 (2031) | 28.12 十億米ドル |

| 成長率 (2026 - 2031) | 6.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリハビリテーション機器市場分析

リハビリテーション機器市場規模は2025年に188億6,000万米ドルに拡大し、2026年には200億1,600万米ドルに達すると推定され、2031年までに281億2,000万米ドルに成長すると予測されており、2026年から2031年にかけて年平均成長率6.88%を記録する見込みです。慢性疾患の有病率の上昇、急速な高齢化、および機能的アウトカムの改善に報酬を与える支払い改革が、大型の施設依存型機器から接続性の高いポータブルソリューションへの需要シフトを促進しています。同時に、外来手術センター、在宅入院プログラム、および遠隔モニタリングコードが従来のケアパスウェイを分断し、複数の医療環境で機能する機器への需要を高めています。ロボティクス、人工知能、バーチャルリアリティ、センサーの小型化が製品設計の優先事項を再定義し、臨床医や支払者に実用的なデータを提供するプラットフォームへの資本投下を促しています。家電メーカーが移動補助具に健康センサーを組み込む一方、既存の耐久性医療機器サプライヤーは買収やパートナーシップを通じてデジタル能力を強化しており、競争の境界が曖昧になっています。資本予算は依然として逼迫していますが、リース、セッション課金制、および先進機器に対する償還拡大が、高需要施設における導入障壁を徐々に緩和し始めています。

主要レポートのポイント

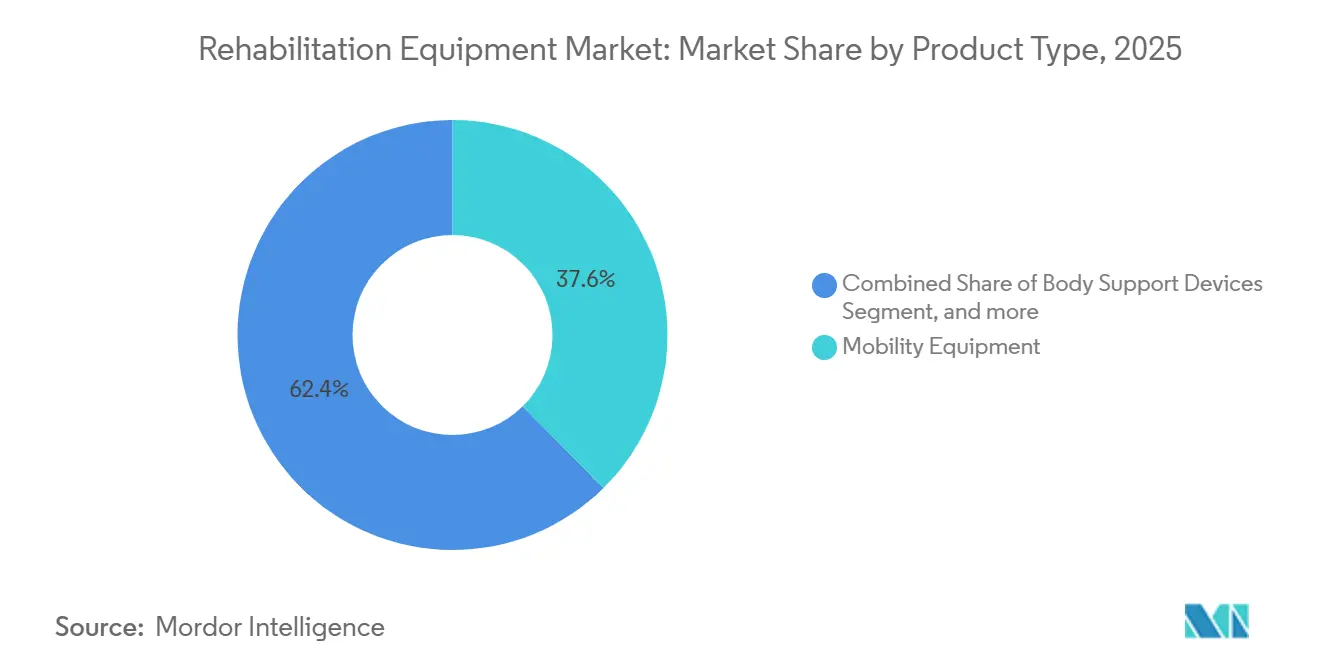

- 製品タイプ別では、移動機器が2025年のリハビリテーション機器市場シェアの37.55%をリードし、ロボティクスおよびスマートシステムは2031年にかけて年平均成長率12.85%で拡大すると予測されています。

- 用途別では、理学療法が2025年のリハビリテーション機器市場の50.53%を占め、神経リハビリテーションは2031年にかけて年平均成長率10.75%で成長すると予測されています。

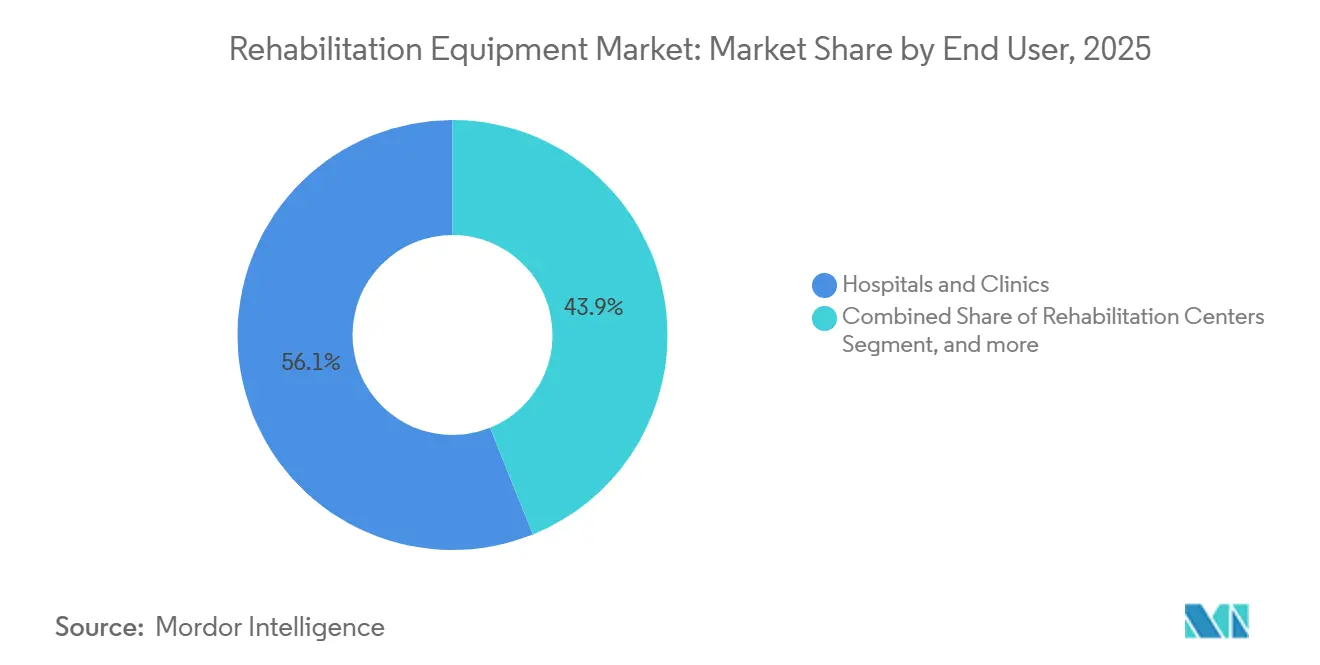

- エンドユーザー別では、病院が2025年のリハビリテーション機器市場の56.15%のシェアを保持していますが、在宅ケア環境は2026年から2031年にかけて最高の年平均成長率11.82%を記録すると予測されています。

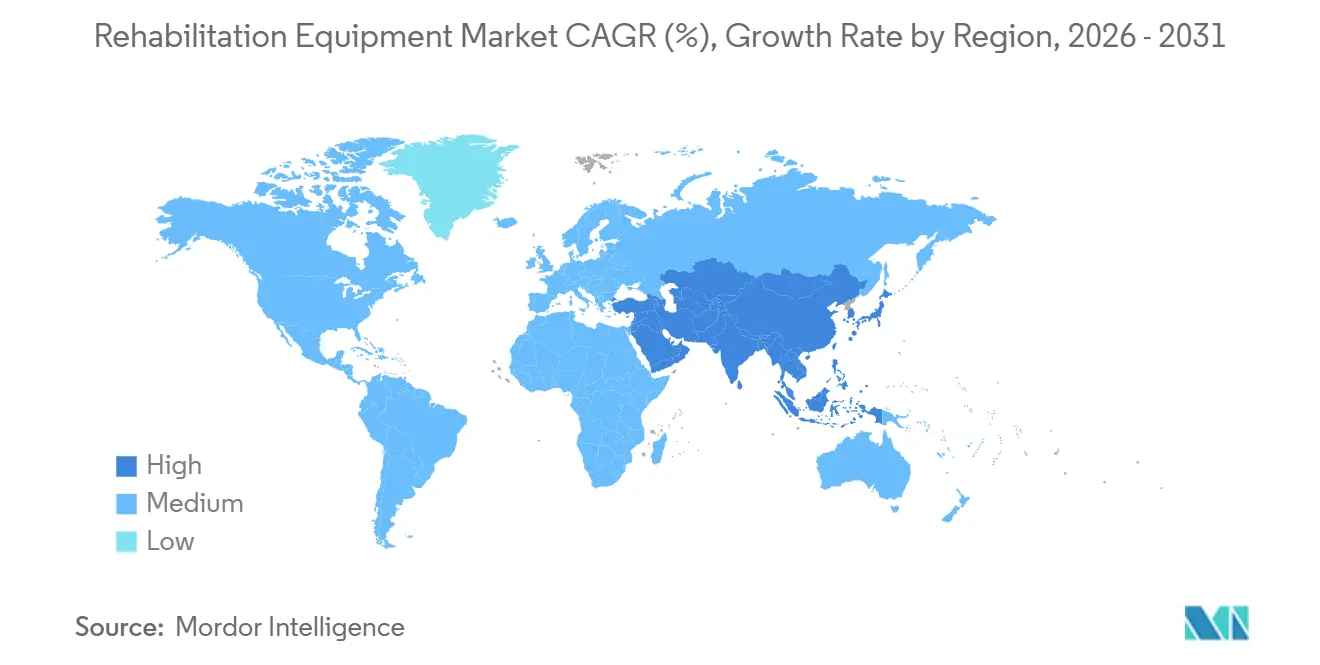

- 地域別では、北米が2025年のリハビリテーション機器市場シェアの42.52%を占めていますが、アジア太平洋地域は2031年にかけて年平均成長率9.12%で最も速い勢いを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルリハビリテーション機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急性期後および慢性疾患リハビリテーション需要の急速な成長 | +1.8% | グローバル、特に北米、欧州、都市部のアジア太平洋地域で顕著 | 中期(2〜4年) |

| AI搭載ロボット外骨格デバイスの採用拡大 | +2.1% | 北米、欧州連合、日本、韓国、オーストラリア | 長期(4年以上) |

| 在宅遠隔リハビリテーションエコシステムの拡大 | +1.5% | 北米、西欧、中国、インド | 短期(2年以内) |

| 外来手術センターの増加によるポータブルデバイス需要の急増 | +1.2% | 米国、カナダ、ドイツ、英国 | 中期(2〜4年) |

| バーチャルリアリティとゲーミファイドセラピーの統合によるアドヒアランス向上 | +0.9% | 米国、日本、ドイツ、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急性期後および慢性疾患リハビリテーション需要の急速な成長

病院は患者をより早期に退院させており、回復の負担を熟練看護施設、外来クリニック、および在宅へとシフトさせています。脳卒中は依然として重大な公衆衛生上の懸念事項であり、米国だけで年間約79万5,000件が発生し、それぞれ数ヶ月にわたる集中的なセラピーを必要とします[1]アメリカ心臓協会、「脳卒中の事実」、heart.org。先進国市場では高齢者の股関節・膝関節置換術が増加しており、整形外科症例も需要を押し上げています。糖尿病、慢性閉塞性肺疾患、心不全は、監督下での運動と教育が死亡率を最大30%低下させることから、安定した需要をもたらしています[2]アメリカ心臓病学会誌、「心不全における心臓リハビリテーションと死亡率低下」、jacc.org。価値に基づく支払いモデルは再入院の減少に報酬を与え、移動能力の向上を加速させ進捗を測定する機器の採用を医療提供者に促しています。これらの要因が相まって、リハビリテーション機器市場はアウトカムの改善を実証するデータリッチなデバイスへと向かっています。

AI搭載ロボット外骨格デバイスの採用拡大

米国食品医薬品局の認可と新興の請求コードが、外骨格を研究室からクリニックへとシフトさせています。Ekso NRは2024年に米国の認可を取得し、体重負荷の対称性を改善するデータ主導の歩行療法を可能にしました[3]米国食品医薬品局、「510(k)市販前届出データベース」、fda.gov。Lifewardは、メディケアがセッションあたり最大150米ドルを償還する専用Gコードを導入した後、ReStoreの病院採用が40%増加したと報告しています[4]Lifeward, Inc.、「2024年度フォーム10-K」、sec.gov。日本は2025年に介護保険を拡充し、外骨格レンタルへの補助金を設け、介護者の負傷を軽減しました。AIアルゴリズムは現在リアルタイムで抵抗を調整し、セラピストの疲労を軽減しながらセラピーセッションを延長しています。バッテリーが小型化し部品価格が低下するにつれ、小規模センターや一部の在宅プログラムもユニットのリースを開始し、リハビリテーション機器市場のフットプリントが拡大しています。

在宅遠隔リハビリテーションエコシステムの拡大

2024年に米国メディケア・メディケイドサービスセンターが拡充した遠隔患者モニタリングコードにより、接続機器が可動域、アドヒアランス、疼痛データをセラピストに直接送信できるようになりました。2025年の査読済み研究では、接続機器ユーザーが85%の運動アドヒアランスを達成したのに対し、標準プログラムでは60%にとどまり、機能的改善も15%高いことが示されました。メディケア・アドバンテージプランは在宅入院給付を拡大し、熟練看護施設の利用を削減するためにリハビリテーション機器をケアパッケージに組み込んでいます。これらのトレンドがセンサーベースのバンド、ペダル式エクササイズ機器、軽量歩行器への需要を高め、居間や農村コミュニティにおけるリハビリテーション機器市場を強固なものにしています。

外来手術センターの増加によるポータブルデバイス需要の急増

米国における外来手術センターの手術件数は2025年に8%増加し、関節置換術が最も急成長しているカテゴリーとなっています。患者は当日退院し、24時間以内に機器を必要とするため、軽量歩行器、持続的他動運動装置、バッテリー駆動の電気療法ユニットに対するプレミアムが生まれています。ドイツの法定保険者は整形外科手術直後のポータブル神経筋電気刺激装置を即時償還し、早期筋活性化を障害給付の低減と結びつけています。患者とサプライヤー間の迅速なフィードバックループが製品の反復サイクルを短縮し、リハビリテーション機器市場を強化するユーザーフレンドリーなフォームファクターへのイノベーションを促進しています。

抑制要因の影響分析*

| 抑制要因 | (`)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進ロボットシステムの高い初期費用とライフサイクルコスト | -1.3% | グローバル、特に新興市場と小規模施設で顕著 | 中期(2〜4年) |

| 在宅およびデジタルセラピーに対する断片化した償還 | -0.9% | 米国、欧州、ラテンアメリカ、東南アジア | 短期(2年以内) |

| 多分野技術統合に対するセラピストのスキルセットの限界 | -0.7% | 農村部の北米、東欧、発展途上のアジア太平洋地域 | 中期(2〜4年) |

| 農村部および低所得地域における認知度とアクセスの低さ | -0.6% | サハラ以南のアフリカ、南アジア、遠隔地の北米、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進ロボットシステムの高い初期費用とライフサイクルコスト

7万5,000〜15万米ドルの取得価格に加え、年間10〜15%のサービス料が、薄い営業利益率に苦しむ病院にとって課題となっています。2024年のアメリカ病院協会の調査では、米国の施設の62%が金利費用の上昇を背景に設備投資を延期したことが明らかになりました。小規模センターでは、5年以内に損益分岐点に達するために必要な週15〜20人の患者を治療することはほとんどありません。輸入関税と脆弱なサービスネットワークが新興市場でのコストをさらに押し上げています。リースは支出を運営予算にシフトさせますが、それでも稼働率の保証を求めるため、リハビリテーション機器市場の短期的な成長を抑制しています。

在宅およびデジタルセラピーに対する断片化した償還

2025年において、アプリベースのセラピーや接続機器をカバーする米国の民間保険プランはわずか38%にとどまりました。欧州では状況が異なり、ドイツは承認されたデジタルヘルスアプリケーションを償還する一方、英国はほとんどの機器を病院退院経路に限定しています。数十の支払者固有のコードをナビゲートすることで、製品の市場投入が遅れ、管理コストが増大します。自己負担コストが低所得患者の採用を妨げ、技術的な準備が整っているにもかかわらずリハビリテーション機器市場の一部が未開拓のままとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ロボットシステムが従来の補助具を上回る成長

ロボティクスおよびスマートシステムは2031年にかけて年平均成長率12.85%で拡大する見込みであり、これはリハビリテーション機器市場全体のほぼ2倍です。移動機器は2025年に37.55%のシェアを維持しており、手動および電動車椅子への持続的な需要を示しています。手動車椅子は短期的なニーズにおいて依然として数量リーダーですが、保険会社が褥瘡を予防する先進シーティングへの資金提供を開始したことで、電動タイプが地位を高めています。体重センサー付きスマートベッドなどの日常生活補助具は、介護者に無介助での離床を警告し、転倒リスクを低下させ、自立した生活を延長します。運動機器は、動作をゲーミファイしてアドヒアランス指標をセラピストに提供する接続プラットフォームへと進化しています。

ロボット外骨格、歩行訓練装置、上肢ロボットが勢いをシフトさせています。2025年のメタ分析では、ロボット支援療法を受けた脳卒中患者が、同等の従来療法と比較して18%高い運動回復を記録しました。臨床的エビデンスが蓄積されるにつれ、支払者は専用の請求コードを開放しており、2031年までにロボティクスがリハビリテーション機器市場のシェアを拡大する見込みです。従来のサプライヤーは、車椅子、リフト、ベッドにAIモジュールを組み込むことを目的とした合弁事業や買収を通じて対応しており、ソフトウェアの使いやすさが機械的耐久性と競合する時代の到来を示しています。

用途別:神経リハビリテーションが勢いを増す

理学療法は2025年のリハビリテーション機器市場の50.53%を占め、筋骨格系損傷や慢性疼痛にわたる幅広い適用範囲を反映しています。機器はレジスタンスバンドから等速性筋力測定装置まで多岐にわたり、償還も良好です。神経リハビリテーションは年平均成長率10.75%で上昇しており、脳卒中生存率の向上と、拘束誘発運動療法や脳コンピューターインターフェースを適用する外傷性脳損傷プロトコルによって推進されています。

2025年に米国食品医薬品局が認可した新しい脳刺激装置がセラピストのツールキットを拡充する一方、米国国立衛生研究所は同年に神経技術の研究開発に1億2,000万米ドルを充当しました。作業療法および老年リハビリテーションセグメントは、高齢化人口向けに設計された適応機器と転倒防止システムを通じて段階的な成長を加えています。心肺リハビリテーションはトレッドミルと呼吸訓練装置を活用して再入院を減少させており、プログラム修了者の5年死亡率が25%低いことが記録されています。多様化する臨床的エビデンスが多分野にわたる機器ポートフォリオを確固たるものにし、リハビリテーション機器市場を中核的な理学療法を超えて拡大させています。

エンドユーザー別:在宅ケア環境が加速

病院とクリニックは2025年のリハビリテーション機器市場シェアの56.15%を占め、高いスループットを提供する水治療プールやロボット歩行訓練装置などの資本集約型機器によって支えられています。しかし、在宅ケア環境は在宅入院免除措置と直接消費者向け電子商取引に後押しされ、年平均成長率11.82%で前進しています。ポータブル超音波、ウェアラブル歩行センサー、タブレットベースの運動ゲームが居間に直接届けられ、セラピストはクラウドダッシュボードを通じてコンプライアンスを監視しています。

外来手術センターはこのシフトを強化しており、整形外科患者を当日退院させ、麻酔が切れる前に届く軽量歩行器と電気療法ユニットを処方しています。リハビリテーションセンターは一つ屋根の下で多分野サービスを束ねることで存在感を維持していますが、その機器の選択はワイヤレス接続やアプリベースのコーチングなど在宅ケアの優先事項をますます反映しています。これらのトレンドを総合すると、リハビリテーション機器市場の成長が複数の環境に分散し、単一チャネルへの依存が低下しています。

地域分析

北米は2025年のリハビリテーション機器市場シェアの42.52%を維持しており、メディケア・アドバンテージの加入者が3,100万人に達した米国が牽引しており、バンドル型リハビリテーション給付が電動車椅子や接続型運動機器の採用を促進しています。カナダの州別処方集は移動補助具に資金を提供し、遠隔リハビリテーションのパイロットプログラムが農村地域のセラピスト不足を補っています。既存サプライヤーとロボティクス新興企業の競争的な組み合わせが、病院グループ購買組織契約、在宅医療機関、直接ウェブ販売を通じて事業を展開しています。

欧州は多様な償還環境を示しています。ドイツは2024年に補装具リストを更新して外骨格を含め、従来療法を上回るエビデンスが示された場合に法定保険の適用を可能にしました。英国は予算上限に苦しみ、地域リハビリチーム向けの低コスト接続型運動機器を優先しています。フランスは重症度に応じて機器費用の最大100%をカバーし、スマートベッドや適応型バスルームへの需要を刺激しています。スペインとイタリアでは、公的採用に先行してバーチャルリアリティセラピーを提供する民間センターが見られます。医療機器規制の厳格な評価規則が統合を促し、小規模メーカーをパートナーシップへと誘導しています。

アジア太平洋地域は年平均成長率9.12%で成長をリードしています。中国は2030年までに1万のリハビリテーション病院を開設する計画を掲げ、対象機器購入の50〜70%を補助しています。日本の2025年介護改革は、介護者の負担を軽減するためにロボットリフトへの支払いを引き上げました。インドの生産連動型インセンティブ制度は国内製造を支援していますが、市場は依然として輸入中価格帯機器を好む傾向があります。オーストラリアと韓国は高いブロードバンド普及率を活用して遠隔リハビリテーションを展開し、中東、アフリカ、南米は医療観光と民間病院の拡大を通じて着実に進歩しています。各地域において、地域化された製造インセンティブとデジタルヘルスへの投資がリハビリテーション機器市場の需要パターンを多様化し続けるでしょう。

規制環境

リハビリテーション機器メーカーは、医療機器の品質システムおよび上市前フレームワークの下で事業を運営しており、これが市場投入までの時間とライフサイクルコストに影響を与える。米国では、FDAが施設登録・リスト化、ラベリング、そして510(k)、PMA、IDEなどの上市前経路を通じて機器を規制しており、加えて医療機器報告(MDR)を含む上市後の要件も課している。注目すべきコンプライアンスの変化として、2026年2月2日に発効するFDA品質マネジメントシステム規則(QMSR)があり、これはISO 13485:2016をFDAの品質システムフレームワークに組み込み、米国市場に販売する世界のサプライヤーに対して調和された品質マネジメントシステム文書の重視を強めるものである。

欧州では、規則(EU)2017/745(MDR)が引き続き厳格な臨床的証拠および適合性評価の義務を課しており、認証機関の対応能力と文書要件が、先進的なロボットおよびスマートシステムを含む高リスク機器の発売順序に影響を与えている。委任法および実施法を通じた規制の更新はメーカーにさらなる手順を加えており、これには委員会委任規則(EU)2026/1451(2026年3月20日)が含まれ、これはMDRを改正し、臨床試験実施の義務を免除される植込み型機器およびクラスIII機器のリストを更新するものである。規制と並行して、医療機器および関連部品の関税および輸入取扱いに関する取り組みは、米国装具・義肢協会(AOPA)や米国病院協会(AHA)などの業界団体を通じて活発に続けられており、貿易措置がインプットのコストと入手可能性を変化させる場合、これが調達に影響を与える可能性がある。

競合状況

リハビリテーション機器市場は中程度に断片化した状態が続いています。Invacare、Permobil、Sunrise Medicalは、全国規模のサービス網と確固たる評判に支えられ、手動および電動車椅子において支配的な地位を共同で保持しています。ArjoとBaxterは重症患者ケアのフットプリントを活用し、バンドル契約の下で患者リフトとスマートベッドをクロスセルしています。Ekso BionicsやLifewardなどのロボティクス専門企業は2024〜2025年に米国食品医薬品局の認可を取得し、1システムあたり10万米ドル以上の投資を厭わない神経リハビリテーションユニットをターゲットにできるようになりました。Eksoの2025年特許(筋電図信号に基づいて抵抗を調整するAI歩行分析)は、ハードウェアの独自性からソフトウェアの防御性へのピボットを浮き彫りにしています。

SamsungやXiaomiなどの家電大手は、歩行補助具やバスルームサポートに転倒検知とバイタルモニタリングを組み込むことで圧力をかけています。ISO 13482およびIEC 60601-1の安全基準はコンプライアンスコストを引き上げ、確立した規制チームを持つ企業に有利に働いています。機器メーカーと医療ITベンダーを組み合わせた戦略的アライアンスが増加しており、リハビリテーションデータを電子記録に統合することで医療提供者のワークフローへの組み込みを強化しています。今後、デジタルエコシステムを持たないサプライヤーはシェアを失うリスクがあり、リハビリテーション機器市場はアウトカムが検証されたデータ主導型プラットフォームに報酬を与えています。

リハビリテーション機器業界のリーダー企業

Medline Industries, Inc

Drive DeVilbiss Healthcare

Invacare Corporation

Permobil

Sunrise Medical

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も明確なホワイトスペースは、リハビリテーションが医療現場を越えて移行する部分と、機器がリモートケアのワークフローに統合可能なデータ生成プラットフォームとして機能する部分に現れている。米国では、CMSによるリモート患者モニタリングコードの拡大(2024年)と、客観的な服薬・進捗遵守指標に対する保険者の関心が、コネクテッド運動機器、センサー搭載歩行補助具、および施設外での機能的アウトカムを記録できるシステムの需要を後押ししている。レポートの文脈は、変化する償還メカニズム、たとえば外骨骨格支援療法に対するメディケアのセッション単位のコーディングによって支えられた、先進的な歩行・神経リハビリテーションソリューションの導入の突破口も示している。

イノベーションと供給側のプログラムも、インテリジェントセンシング、神経インタラクション、そして意図解読の領域に収束しつつある。中国は複数の政府機関を通じて三年行動計画(2026-2028年)を発表し、リハビリテーション支援機器産業の高度化を図っており、製造の現地化とスマートセンシングを移動・ロボットプラットフォームに統合できるサプライヤーにとっての機会を強化している。パイロット展開に関する動向は、早期のスケールアップの拠点を示しており、これにはOnyx Healthcare、Intel、FREE Bionicsの協業を通じた台湾でのFREE Walk外骨骨格の導入が含まれる。一方、多感覚デジタルリハビリテーションプラットフォームや、療法士と外骨骨格の連携のための仮想接続フレームワークなど、査読を受けた臨床的な進展は、それらが承認され保守可能な製品提供へと結実した場合、調達判断を後押しする可能性がある。

最近の業界動向

- 2026年2月:InvacareのヨーロッパおよびアジアパシフィックがDirect Healthcare Groupと統合し、Rhôneによる買収完了を経てDHCareを設立した。この統合により、移動支援および低移動性ケアのカテゴリーにわたる規模化されたサプライヤー基盤が拡大し、主要なリハビリテーションチャネル全体での流通・サービス対応範囲が拡張される。

- 2025年10月:Kingswood Capital Managementは、CD&RからDrive DeVilbiss Healthcareを買収するための最終契約を締結した。この取引は、必須医療用品分野における継続的な業界統合を裏付けており、リハビリテーション関連耐久機器における製品開発、製造拠点、市場投入戦略の資本配分を再構築する可能性がある。

- 2024年11月:Invacare Holdings CorporationとMIGA Holdings LLCは、MIGAによるInvacareの北米事業の買収を発表した。この事業譲渡は、北米の移動支援・リハビリ機器における競争上の位置付けを再編し、在宅ケアおよび施設セグメント全体でのブランド管理、流通の優先順位、顧客契約に変化をもたらす可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、リハビリテーション機器市場とは、臨床現場および在宅環境において、負傷、手術、障害、または加齢による機能低下から回復する人々の機能的能力を回復、維持、または改善するために使用される機器の販売を対象とする。

対象範囲の除外:本市場規模には、リハビリテーションサービスおよび療法セッションは含まれない。また、医療リハビリテーション用途を主目的としない一般的なフィットネス機器も除外される。

セグメンテーション概要

- 製品タイプ別

- 日常生活補助具

- 医療用ベッド

- バスルームおよびトイレ補助機器

- 読書・筆記・コンピューター補助具

- その他の日常生活補助具

- 移動機器

- 歩行補助機器

- 手動車椅子

- 電動車椅子およびモビリティスクーター

- 運動機器

- 上肢運動機器

- 下肢運動機器

- 身体支持装置

- 患者用リフト

- 医療用リフティングスリング

- ロボティクスおよびスマートリハビリテーションシステム

- 日常生活補助具

- 用途別

- 理学療法

- 作業療法

- 神経リハビリテーション

- 心肺リハビリテーション

- 老年リハビリテーション

- エンドユーザー別

- 病院

- リハビリテーションセンター

- 在宅ケア環境

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、検証

デスクリサーチ

デスクワークは、機器需要を生み出す患者および療法の業務量を把握することから始め、その後、公的統計において支出が医療機器としてどのように捉えられているかを確認した。世界保健機関、米国CDC、米国センサス局の貿易統計、OECDの保健統計、Eurostatなどの非有料ソースを活用し、人口高齢化と医療提供の動向を反映させた。

製品範囲と価格動向の基準を定めるため、米国FDAの機器データベース、査読済みリハビリテーション専門誌の臨床論文、および入手可能な範囲での公共調達通知などのソースを確認した。また、企業の年次報告書、投資家向け説明資料、ケアパスの変化に関する信頼性の高い報道も活用した。企業財務、ニュースのスクリーニング、特許調査、公的統計が十分な粒度を持たない場合の出荷レベルの貿易確認については、限定的にいくつかの有料サブスクリプションを利用した。ここに記載したデスクソースは例示にすぎず、調査の過程で入力情報を収集、検証、明確化するために他にも多数の公的および有料の参考資料が使用された。

一次インタビューおよび調査

機器構成、更新サイクル、チャネル別(施設調達と在宅ケア購入)の典型的な価格設定を検証するため、一次インタビューと短期調査を実施した。主要地域にわたるメーカー、流通業者、リハビリ提供者、臨床関係者と幅広く対話を行い、利用率、入札時期、ロボットおよびスマートシステムの導入に関する前提を、総計の確定前に調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:37% | CXO:15% | アジア太平洋:50% |

| 中位層:47% | 部門/事業部門リーダー:38% | 欧州・中東・アフリカ:32% |

| 中小プレーヤー:16% | マネージャー:47% | 南北アメリカ:18% |

市場規模の算定と予測

市場規模の算定にはトップダウンとボトムアップを組み合わせた手法を用い、トップダウンの構築ではリハビリテーション需要プールとケア環境の対応能力を出発点とし、観測された調達パターンと平均販売価格を用いて機器カテゴリー別の支出額に変換する。総計はサプライヤーの収益サンプリング、流通チャネルの確認、そして移動支援機器や患者用リフトといった高視認性カテゴリーにおけるASP×数量の妥当性検証を含む選択的なボトムアップ確認によって裏付けた。

主要なモデル入力には、高齢人口の増加、リハビリテーションを一般的に必要とする疾患の発生率と回復経路、病院・リハビリセンター・在宅ケア間での療法提供の分担、高頻度利用機器の典型的な更新サイクル、技術主導カテゴリー(例:ロボットおよびスマートシステム)の価格推移が含まれる。予測は主に変数ごとの専門家見解に支えられたシナリオ分析に依拠した。なぜなら、償還制度の変化、在宅ケアの普及、資本支出サイクルは、長期的な需要が安定していても短期的な経路を変化させる可能性があるためである。ボトムアップの視認性が不十分な場合には、提供者数と利用率に紐づけた保守的な浸透率の前提でギャップを補完し、追跡インタビューで再確認した。

データ検証と更新サイクル

出力結果は、医療インフラ指標、関連機器グループの貿易動向、上場企業の収益動向といった独立した指標と照合し、承認前に年ごとの急激な変動についても確認した。差異が大きい場合には前提を見直し、関連する回答者に再度連絡を取り、その変化が実質的なものか、時期、通貨、あるいは一時的な入札によるものかを確認した。

公開前には、モデル全体とその主要な前提が多段階のアナリストレビューを経ることで、地域や製品カテゴリー全体で計算、論理、範囲の整合性が保たれる。レポートは毎年更新され、価格、規制、またはケア提供パターンに重大な変化をもたらす主要な出来事が発生した場合には、臨時の更新が行われる。提供直前には最終確認を行い、クライアントが入手可能な最新の見解を得られるようにしている。

Mordor Intelligenceのリハビリテーション機器市場規模と他の公表推定値との比較

リハビリテーション機器の公表市場価値は、研究間で対象範囲の線引きが異なるため、しばしば一致しない。そして価格設定とチャネルの前提は、その範囲選択に従って決定される。差異は、あるパブリッシャーがメーカーレベルの収益を報告し、別のパブリッシャーが流通マージンを混在させたり、隣接するケア製品を含めたりする場合にも現れる。

最大の差異の要因は、ロボットおよびスマートリハビリシステムが中核リハビリ機器として数えられるかどうか、日常生活補助具がリハビリテーションの一部として扱われるか一般的な支援製品として扱われるか、そして値が同一年平均の通貨レートに正規化されているかどうかである。一部の研究は、単一の基準年に短期的な規模を固定し、機械的に前方へ延伸する一方、他の研究は更新のたびに更新サイクルや在宅ケア構成の変化を再確認している。これが、2025年の値である188.6億米ドルが、明示された製品範囲とMordor Intelligenceが適用する年次更新確認に紐づけられている理由である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 18.86 B (2025) | |

| グローバル調査出版社A | USD 18.29 B (2025) | 異なる基準年(2024年)を採用し、より広範なタイプ分類を適用している可能性があり、2025年への変換時に日常生活補助具および高価格帯のスマートシステムの含有範囲が変化する可能性がある。 |

| 業界調査出版社B | USD 18.49 B (2025) | 値は工場出荷レベルで記述されており、関連する製造元販売のサービスや特定の支援機器製品ラインの扱いが異なる場合があり、同じ最終用途環境について議論していても総計が変動する可能性がある。 |

3つの数値の差異は、主に機器バスケットに何が含まれるか、そして価格設定が現在の年にどのように反映されるかによって説明される。入力を需要環境、更新行動、そして明確に定義された製品範囲に紐づけて追跡可能にすることで、当社の推定値は時間を通じて再現・比較しやすい状態を維持している。

レポートで回答される主要な質問

2031年までにリハビリテーション機器への支出はどの程度になるか?

リハビリテーション機器市場規模は2031年までに281億2,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率6.88%で成長します。

最も急成長している製品セグメントはどれか?

ロボティクスおよびスマートリハビリテーションシステムは年平均成長率12.85%で拡大すると予測されており、2031年までの市場全体のペースの2倍以上となっています。

リハビリテーション機器の在宅ケア需要を促進するものは何か?

在宅入院プログラム、メディケア・アドバンテージ給付、および遠隔モニタリングコードにより、患者が在宅でセラピーを受けることが可能となり、在宅ケア機器の成長が年平均成長率11.82%に押し上げられています。

最も多くの新規収益を追加する地域はどこか?

アジア太平洋地域は最も強い勢いを示しており、中国の高齢者ケアインフラの整備、日本の介護改革、インドの製造インセンティブを背景に年平均成長率9.12%で前進しています。

ロボット外骨格のコストはいくらで、誰が支払うのか?

ユニットは通常7万5,000〜15万米ドルの価格帯で、リースオプションが増加しています。現在、メディケアのGコード、日本の介護保険、および一部の欧州基金を通じた保険適用が存在します。

最終更新日: