契約研究機関市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

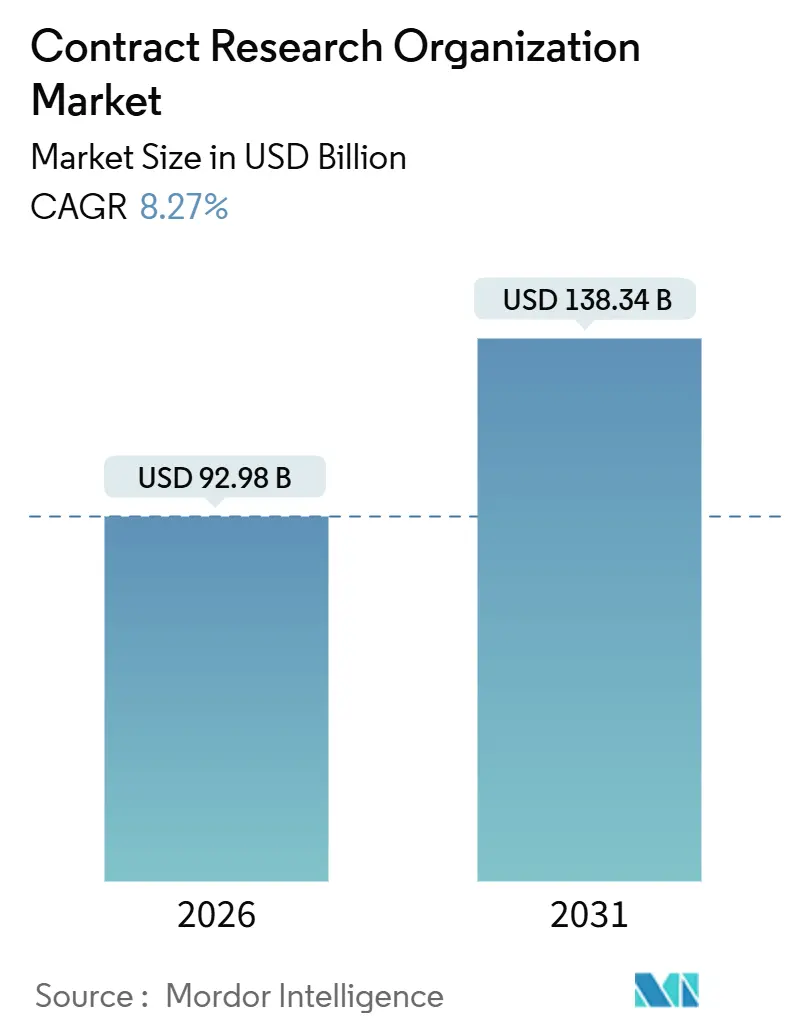

| 市場規模 (2026) | 92.98 十億米ドル |

| 市場規模 (2031) | 138.34 十億米ドル |

| 成長率 (2026 - 2031) | 8.27% CAGR |

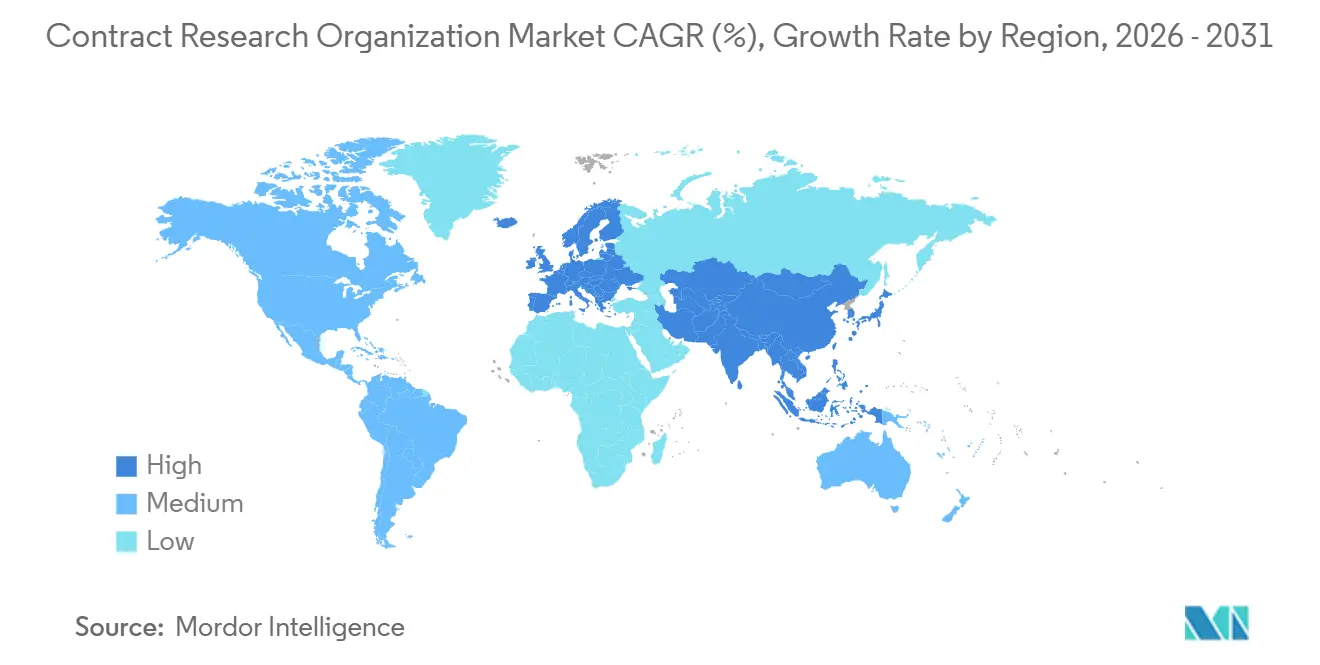

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

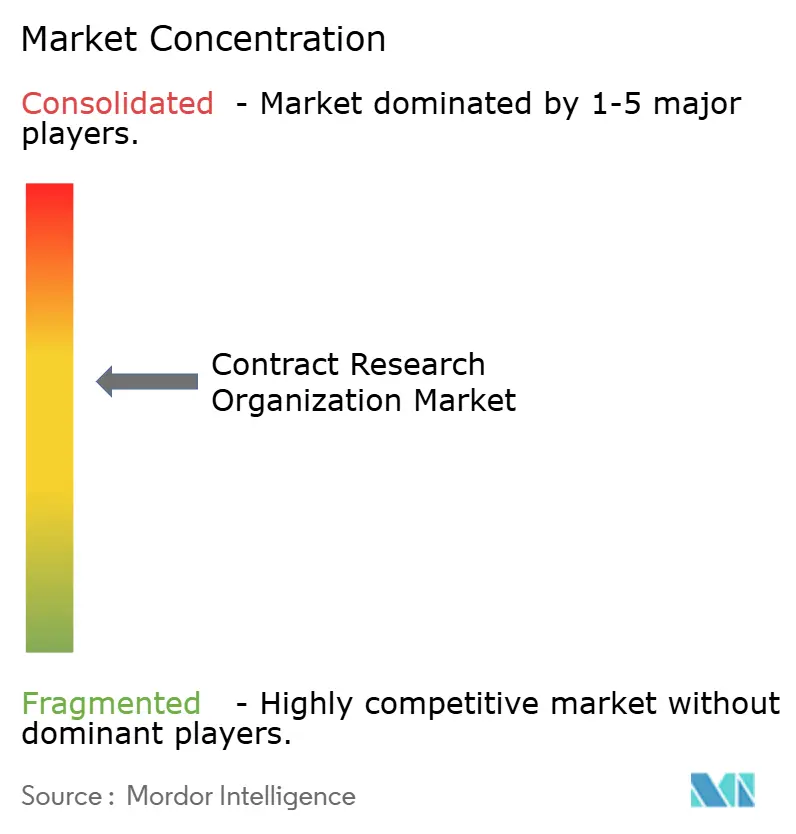

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる契約研究機関市場分析

契約研究機関市場規模は2026年に929億8,000万米ドルと推定され、予測期間(2026年~2031年)に年平均成長率8.27%で2031年までに1,383億4,000万米ドルに達すると予測されています。

収益拡大は、開発サイクルの短縮、グローバルな患者アクセスの確保、および複雑化する規制経路への対応に対するスポンサーの需要増加によって牽引されています。バイオロジクスおよび細胞・遺伝子療法への投資は、ほとんどのスポンサーが社内で実施できない高複雑性プロトコルへと治験ポートフォリオをシフトさせています。規制当局は引き続き迅速指定を付与しており、審査期間を短縮し、重要機能のアウトソーシングをさらに促進しています。早期段階バイオテクへのベンチャーキャピタル流入は、ファースト・イン・ヒューマン専門知識への需要を維持し、テクノロジーを活用したサイト選定ツールはスタートアップのタイムラインを短縮し、スクリーニング失敗率を低下させています。

主要レポートのポイント

- サービスタイプ別では、臨床研究サービスが2025年の契約研究機関市場シェアの61.45%を占め、早期フェーズ開発サービスは2031年までに年平均成長率10.72%で拡大すると予測されています。

- 治療領域別では、腫瘍学が2025年に21.43%の収益シェアを生み出し、感染症は2031年までに年平均成長率10.81%で成長すると予測されています。

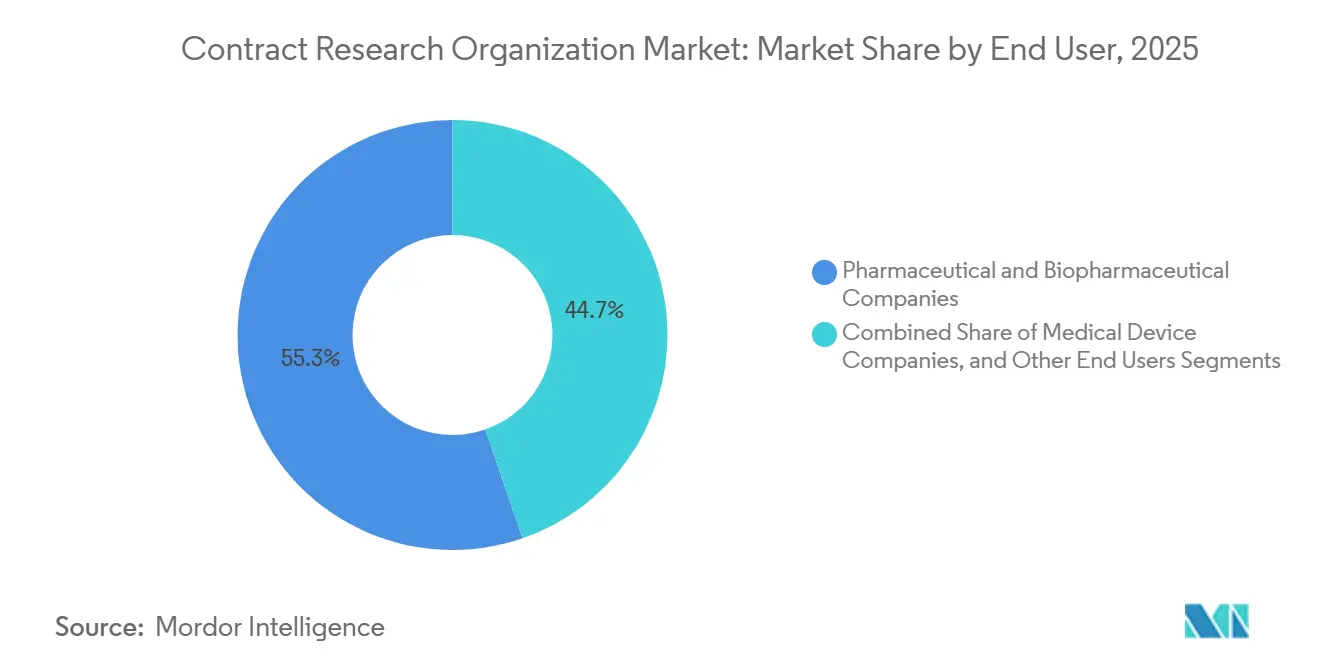

- エンドユーザー別では、製薬・バイオ医薬品企業が2025年に55.34%の支出を占め、医療機器企業は2031年までに年平均成長率9.58%で拡大しています。

- デリバリーモデル別では、フルサービス・統合型CROが2025年の契約研究機関市場シェアの62.16%を占め、機能的サービスプロバイダー契約は2031年までに年平均成長率10.43%で増加しています。

- 地域別では、北米が2025年に38.92%のシェアでリードし、アジア太平洋は2031年までに年平均成長率11.26%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル契約研究機関市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バイオロジクスおよび先進療法開発の増加 | +1.8% | 北米、欧州、グローバルへの波及 | 中期(2~4年) |

| 新興市場の患者プールおよび治験実施施設の拡大 | +1.5% | 中国、インド、韓国、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 希少疾患薬およびファストトラック薬の規制経路の加速 | +1.2% | グローバル(FDA、EMA、NMPA) | 短期(2年以内) |

| 早期段階バイオテク企業へのベンチャーキャピタル資金調達の増加 | +1.0% | 北米、欧州、イスラエル、シンガポール | 短期(2年以内) |

| 分散型・ハイブリッド臨床試験アーキテクチャの採用 | +0.9% | 北米、欧州、アジア太平洋およびラテンアメリカへの拡大 | 中期(2~4年) |

| タイムライン短縮のためのリアルワールドエビデンスおよびデジタルバイオマーカーの統合 | +0.7% | グローバル(米国およびEUで最も高い受容度) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよび先進療法開発の増加

バイオロジクスおよび細胞・遺伝子療法パイプラインは、ウイルスベクター製造、エクスビボ細胞操作、および長期患者モニタリングを必要とし、ほとんどのスポンサーは社内でこれらを実施する能力を持っていません。FDAの再生医療先進療法指定は製品の適格化を加速し、適応デザインおよび分散型サンプルロジスティクスを管理できるCROに報酬を与えています[1]米国食品医薬品局、「医薬品、生物学的製品、および医療機器の分散型臨床試験」、fda.gov。新しいCMCガイドラインはIND上の不確実性を低減し、小分子ポートフォリオからバイオロジクスへの資本再配分を促しています。バイオシミラーが既存収益を圧迫する中、スポンサーはCROパートナーに依存して、耐久性のある遺伝子編集試験に必要な高度に専門化されたインフラを供給しています。

新興市場の患者プールおよび治験実施施設の拡大

中国の多地域臨床試験フレームワークは現在、外国データを受け入れており、多国籍プログラムのサイト開始を加速しています。インドの中央医薬品標準管理機構は審査サイクルを短縮し、治療未経験コホートを求める腫瘍学および代謝疾患スポンサーを引き付けています。ブラジルのANVISAはICH E6(R2)に整合し、行政上の摩擦を軽減してラテンアメリカでの登録を促進しています[2]国家衛生監視庁、「GCP調和アップデート」、anvisa.gov.br。これらの地域における人口統計的多様性は迅速な症例集積を可能にし、民族的に多様なデータセットを通じて規制申請を強化します。

希少疾患薬およびファストトラック薬の規制経路の加速

ファストトラック、ブレークスルーセラピー、加速承認、および優先審査プログラムは、ローリング申請および代替エンドポイントの使用を可能にし、迅速なCRO実行に有利なタイムラインを短縮します。FDAの希少疾患薬インセンティブには税額控除、手数料免除、および7年間の独占権が含まれ、EMAのPRIMEスキームは早期科学的助言を提供します[3]欧州医薬品庁、「PRIME:優先医薬品」、ema.europa.eu。ICHの下での調和は同時申請を可能にし、フェーズIII結果と上市の間のギャップを縮小します。

早期段階バイオテク企業へのベンチャーキャピタル資金調達の増加

シリーズBおよびCの資金調達は、臨床ポートフォリオ全体をアウトソーシングするアセットライト型スタートアップを促進する。ファーストインヒューマン能力を持つCROは、初期の成功がフォローオン資金調達を牽引することで、不均衡な収益を獲得する。イスラエルとシンガポールは共同投資を呼び込み、専門サービスへの需要を現地化している。精密腫瘍学、遺伝子治療、希少疾患への集中は、バイオテクノロジーCRO業界がニッチな専門知識に対して行った投資と一致している。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 品質監査および法令遵守ペナルティの強化 | -0.6% | グローバルな精査、米国およびEUで最も高い | 短期(2年以内) |

| 最先端ラボ自動化のための高い設備投資 | -0.5% | 北米、欧州、選択的なアジア太平洋での採用 | 中期(2~4年) |

| 国境を越えた試験に影響する地政学的リスクの上昇 | -0.4% | 米中、ロシア・EU、インドおよびブラジルへの波及 | 長期(4年以上) |

| GMP グレードのウイルスベクター製造能力の不足 | -0.7% | グローバル、北米および欧州で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

品質監査および法令遵守ペナルティの強化

FDAは優良臨床試験実施基準を施行するために治験責任医師、IRB、およびスポンサーを査察し、CROにモニタリング、電子監査証跡、および第三者検証のためのより大きな予算を割り当てることを求めています。EMAの臨床試験情報システムは透明性を高め、評判上のリスクを高めています。法令遵守コストが上昇するにつれて、小規模プロバイダーはマージン圧力と統合リスクに直面しています。

最先端ラボ自動化のための高い設備投資

ロボットによるサンプル処理とクラウドベースの分析は多大な初期投資を必要とします。スポンサーはコスト削減を交渉し、CROのマージン獲得を制限しています。中堅プロバイダーは機器共有コンソーシアムを形成し、アセットライトの参入者は自動化を避け、既存企業の優位性を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:早期フェーズの勢いが成熟ラインを上回る

契約研究機関市場の最も急成長するセグメントである早期フェーズ開発サービスは、2031年まで年率10.72%で増加すると予測されています。金額ベースでは、バイオテクスポンサーが迅速な概念実証プログラムを優先するにつれて、このセグメントは契約研究機関市場規模の増加する部分を占めるようになります。臨床研究サービスは2025年に61.45%の収益シェアで支配的な地位を維持しましたが、調達精査の強化により価格上昇が制限されています。フェーズI施設は、専用施設、経験豊富な医療モニター、および学術センターへの即時アクセスを有しており、ファースト・イン・ヒューマンリスクを軽減するため、プレミアム料金を要求します。フェーズIIおよびフェーズIIIの業務は、電子データキャプチャが差別化を狭めるにつれてコモディティ化に直面しています。検査サービスは精密医療への需要に応じて着実に成長し、コンサルティングサービスは複雑な規制戦略においてニッチな魅力を維持しています。

スポンサーはバイオマーカー選択コホートをますます展開しており、登録数は減少しますが分析の複雑さは増加します。フェーズIVサーベイランスは、当局が承認後の安全性エビデンスを要求するにつれて緩やかに拡大しますが、多くの大手スポンサーはリアルワールドデータの管理を維持するためにこれらの研究を内製化しています。差別化はテクノロジープラットフォーム、適応デザインの専門知識、および分散型試験コンポーネントのシームレスな統合へとシフトしています。この二極化は、成熟したサービスが運用規模で競争する一方で、早期フェーズ活動においてプレミアム価格を維持します。

治療領域別:感染症が腫瘍学を超えて加速

腫瘍学は2025年に21.43%で最も大きな治療領域収益を生み出し、免疫療法、標的小分子、および細胞療法を含む1,000以上の活性臨床資産から恩恵を受けました。しかし、感染症は2031年まで年平均成長率10.81%で最も急速な拡大を示しており、パンデミック対策投資とmRNAワクチンプラットフォームを反映しています。中枢神経系および免疫学はそれぞれ相当な支出を引き付けており、主観的評価の必要性を低減するデジタルバイオマーカーの受容によって支援されています。心血管および呼吸器カテゴリーは、ジェネリック侵食がR&D資金を希少疾患に向けるにつれて遅れをとっています。

抗菌薬開発に対する政府のインセンティブと、刷新されたワクチンパイプラインが感染症の勢いを支えています。腫瘍学の減速は衰退ではなく成熟を表しています:商業化されたチェックポイント阻害剤は活動を後期試験から市販後コミットメントへと移行させています。CNSプログラムは依然として高いスクリーニング失敗率と長い追跡期間に直面しており、神経学専門家と強固な治験実施施設ネットワークを持つCROとの協力が必要です。希少疾患の特定は依然としてボトルネックであり、独自のレジストリを持つCROに競争上の優位性を与えています。

エンドユーザー別:医療機器メーカーがアウトソーシング成長を牽引

製薬・バイオ医薬品企業は2025年収益の55.34%を供給しましたが、医療機器企業がより複雑な研究をアウトソーシングするにつれてその割合は低下しています。医療機器企業は、将来的な検証とサイバーセキュリティテストを義務付ける新しいAI・機械学習規制ガイダンスに支えられ、2031年まで年平均成長率9.58%でアウトソーシングを拡大します。学術・政府機関は収益への貢献は少ないですが、高インパクトな論文を生み出し、CROのブランド認知度を支援しています。

医療機器スポンサーは、適応デザイン能力とブレークスルーデバイス経路のナビゲート経験を持つCROを好みます。ベンチャー支援企業は、エンジニアリングおよび規制申請費用のために資本を温存するため、ほぼすべての臨床業務をアウトソーシングします。大手製薬企業は、戦略的監督を維持しながら戦術的実行をオフロードするハイブリッドモデルの採用を継続しています。学術コンソーシアムは価格に敏感であり、低いマージンにもかかわらず地域パートナーまたは固定価格契約を選択します。

デリバリーモデル別:機能的サービスプロバイダーが柔軟な需要を獲得

フルサービス・統合型プロバイダーは2025年に62.16%のシェアを保持し、プロトコル設計、サイト活性化、モニタリング、データ管理、および申請にわたるターンキーカバレッジを提供しています。機能的サービスプロバイダー契約は年平均成長率10.43%を達成する見込みであり、モジュール式スタッフ増強に対するスポンサーの好みを反映しています。ハイブリッド契約は、フルサービスモデルのガバナンスと選択的なFSPコンポーネントを組み合わせ、指導を求めながらも予算に制約のある中規模バイオテクに魅力的です。

FSP契約はコミットメントを短縮し、パイプラインの進化に応じてスポンサーがリソースを再配置できるようにします。ただし、スポンサーが外部スタッフを内部チームと統合するにつれて調整の負担が増加します。フルサービスモデルは、集中管理が実行リスクを低減するグローバルフェーズIIIプログラムで引き続き好まれています。電子インフォームドコンセント、電子ソース、およびリモートモニタリングを含むテクノロジー統合は、柔軟性と戦略的監督の両方を最適化するハイブリッドアプローチを可能にします。

地域分析

北米は2025年に38.92%の収益を貢献し、米国の35万サイトの研究インフラとFDAのグローバルな規制影響力に支えられています。スポンサーがコスト抑制と多様な患者プールへのアクセスのために多様化するにつれて、成長は契約研究機関市場平均を下回っています。カナダとメキシコは迅速な倫理審査承認を通じて心血管および糖尿病コホートを供給し、米国の学術センターは複雑な腫瘍学および遺伝子療法プロトコルを維持しています。

アジア太平洋地域は2031年まで年平均成長率11.26%を達成する見込みであり、規制の近代化と広大な治療未経験患者集団に牽引された契約研究機関市場で最も急速な地域軌跡です。中国の合理化されたIND審査と多地域臨床試験における外国データの受け入れは、グローバルプログラムへの参加を促進しています。インドは審査サイクルの短縮により腫瘍学登録を加速し、日本のICH整合は多国籍申請を容易にしています。オーストラリアはR&D税額控除と迅速な倫理審査を活用してファースト・イン・ヒューマン研究を誘致しています。韓国は細胞療法インフラに多大な投資を行い、先進療法試験の増加につながっています。

欧州はEMAの臨床試験情報システムを通じた調和された承認により成熟したフェーズIII能力を維持しています。ドイツ、英国、フランスは引き続き中核ハブですが、ブレグジットにより現在は並行した英国プロトコルが必要です。スペインとイタリアは相対的なコスト優位性を提供し、増分的な呼吸器および心血管研究を獲得しています。中東・アフリカは依然として小規模ですが、湾岸諸国が研究多様化に投資するにつれて希少疾患およびワクチン試験を受け入れています。一方、南米はブラジルとアルゼンチンを中心に、規制調和の中で感染症研究において地位を確立しています。

競合環境

契約研究機関市場は中程度に分散しており、上位5社の合計シェアは50%未満であり、専門ブティックおよび地域プロバイダーの余地が残っています。競争は現在、人工知能を活用したリクルートメント、リアルワールドエビデンス生成、およびアジア太平洋への地域拡大に集中しています。スポンサーは、スタートアップ時間を短縮しデータ品質を向上させるテクノロジー能力を重視しています。中堅CROは、独自のレジストリを持つ専用腫瘍学またはCNSユニットなど治療領域の深さを通じて差別化し、小規模なフットプリントにもかかわらず価格プレミアムを確保しています。

テクノロジーを活用した新規参入者は、電子データキャプチャ、遠隔医療、およびサイトネットワークをバンドルしたアセットライトプラットフォームでベンチャー支援バイオテクをターゲットにしていますが、グローバルフェーズIIIプログラムへのスケーラビリティは未検証のままです。強化された品質監査は、エンタープライズレベルのコンプライアンスシステムを持つ既存企業に有利に働きます。

地政学的断片化は、データローカライゼーション法をナビゲートできる国内施設の価値を高めています。フルサービスプロバイダーが合併を通じてニッチな専門知識を獲得し、テクノロジープラットフォームが実行のための重要なインフラとして台頭するにつれて、統合が予想されます。

契約研究機関業界リーダー

ICON plc

Charles River Laboratories

IQVIA Holdings Inc.

Thermo Fisher Scientific Inc. (PPD Inc.)

WuXi AppTec (WuXi Clinical)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:フルサービス契約研究機関であるWEP Clinicalは、オランダを拠点とする欧州CROであるSiron Clinicalの買収を完了しました。Sironはバイオテク企業向けの柔軟で高品質な臨床業務を専門としています。この動きはWEPのグローバルリーチを広げ、様々な治療領域にわたる包括的な臨床試験ソリューションを提供する能力を強化します。

- 2025年12月:次世代契約研究機関(CRO)であるAvetraが正式に業務を開始しました。スポンサー、CRO、および治験実施施設間の協力を改善するための現代的なサイト中心のアプローチを特徴としています。全国350以上の研究経験豊富なサイトと社内中央検査室を持つAvetraは、臨床試験プロセスの加速と合理化を目指しています。

- 2025年10月:早期フェーズ臨床研究を専門とするオーストラリアを拠点とするグローバルCROであるAvance Clinicalは、バイオテク向け新早期フェーズ卓越センターを発表しました。このセンターは試験デザイン、科学的厳密性、および規制上の洞察を強化し、グローバルバイオテクスポンサーにコスト効率の高いソリューションを提供することを目的としています。この発展はAvance Clinicalの革新的で効率的な早期フェーズ試験を世界規模で提供するコミットメントを拡大します。

グローバル契約研究機関市場レポートの範囲

レポートの範囲によると、契約研究機関とは、製薬、バイオテクノロジー、および医療機器業界に臨床試験サービスを提供する企業です。CROは、大規模な国際的フルサービス組織から小規模なニッチ専門グループまで多岐にわたります。CROはクライアントが概念段階からFDAの販売承認まで新薬または医療機器を開発するのを支援し、医薬品スポンサーがこれらのサービスのためにスタッフを維持する必要性を排除します。

契約研究機関市場は、サービスタイプ(早期フェーズ開発サービス、臨床研究サービス、検査サービス、コンサルティングサービス、およびデータ管理サービス)、治療領域(腫瘍学、感染症、中枢神経系(CNS)障害、免疫学的障害、心血管疾患、呼吸器障害、糖尿病、およびその他の治療領域)、エンドユーザー(製薬・バイオ医薬品企業、医療機器企業、およびその他のエンドユーザー(学術・政府機関))、デリバリーモデル(フルサービス・統合型CRO、機能的サービスプロバイダー(FSP)、およびハイブリッド・モジュラーモデル)、地域(北米、欧州、アジア太平洋、南米、および中東)別にセグメント化されています。市場レポートは、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 早期フェーズ開発サービス | |

| 臨床研究サービス | フェーズI |

| フェーズII | |

| フェーズIII | |

| フェーズIV | |

| 検査サービス | |

| コンサルティングサービス |

| 腫瘍学 |

| 感染症 |

| 中枢神経系(CNS)障害 |

| 免疫学的障害 |

| 心血管疾患 |

| 呼吸器障害 |

| 糖尿病 |

| その他の治療領域 |

| 製薬・バイオ医薬品企業 |

| 医療機器企業 |

| その他のエンドユーザー(学術・政府機関) |

| フルサービス・統合型CRO |

| 機能的サービスプロバイダー(FSP) |

| ハイブリッド・モジュラーモデル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 早期フェーズ開発サービス | |

| 臨床研究サービス | フェーズI | |

| フェーズII | ||

| フェーズIII | ||

| フェーズIV | ||

| 検査サービス | ||

| コンサルティングサービス | ||

| 治療領域別 | 腫瘍学 | |

| 感染症 | ||

| 中枢神経系(CNS)障害 | ||

| 免疫学的障害 | ||

| 心血管疾患 | ||

| 呼吸器障害 | ||

| 糖尿病 | ||

| その他の治療領域 | ||

| エンドユーザー別 | 製薬・バイオ医薬品企業 | |

| 医療機器企業 | ||

| その他のエンドユーザー(学術・政府機関) | ||

| デリバリーモデル別 | フルサービス・統合型CRO | |

| 機能的サービスプロバイダー(FSP) | ||

| ハイブリッド・モジュラーモデル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

契約研究機関市場の現在の価値はいくらですか?

契約研究機関市場規模は2026年に929億8,000万米ドルです。

このセクターはどのくらいの速さで成長していますか?

収益は年平均成長率8.27%で拡大し、2031年までに1,383億4,000万米ドルに達すると予測されています。

最も急速に成長しているサービスラインはどれですか?

早期フェーズ開発サービスは2031年まで年平均成長率10.72%で上昇します。

アジア太平洋が最も急速に成長している地域である理由は何ですか?

中国とインドにおける合理化された承認と低い患者一人当たりのコストが、この地域の年平均成長率11.26%を牽引しています。

分散型試験はアウトソーシングにどのような影響を与えていますか?

ハイブリッドおよびリモートモデルは維持率を最大30%改善し、デジタル能力を持つCROへの需要を高めています。

遺伝子療法研究を制限する能力のボトルネックは何ですか?

GMPグレードのウイルスベクタースロットの不足により、リードタイムが18ヶ月を超え、早期フェーズ試験が遅延しています。

最終更新日: