前臨床CRO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

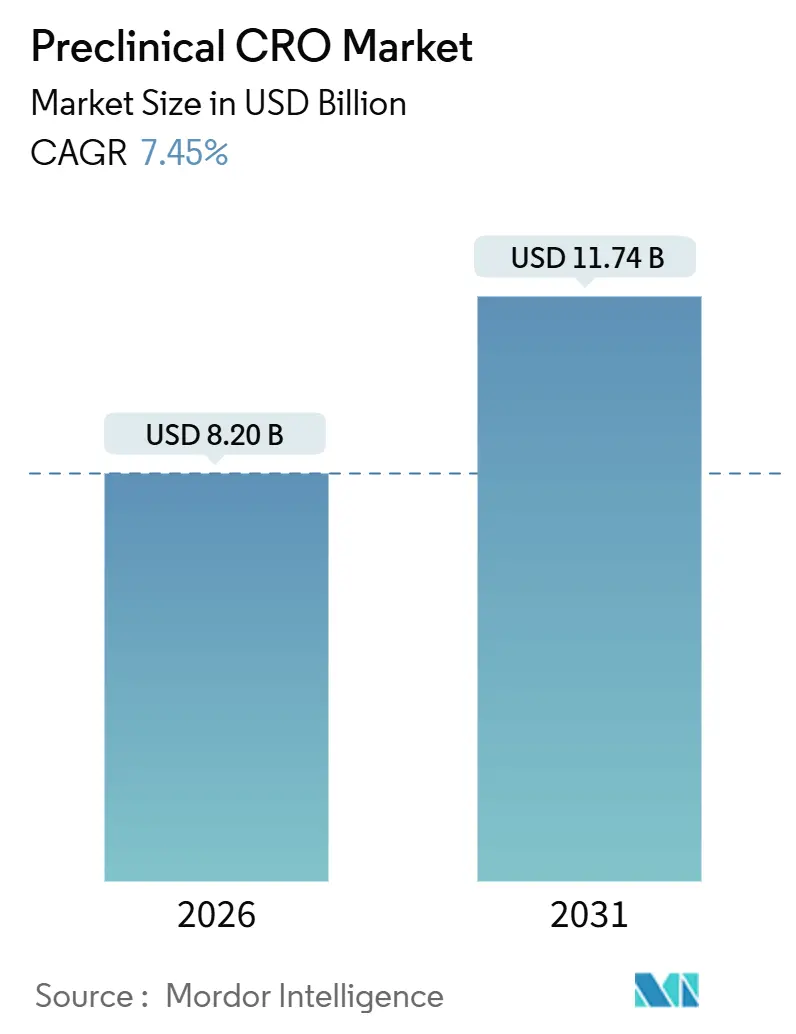

| 市場規模 (2026) | 8.20 十億米ドル |

| 市場規模 (2031) | 11.74 十億米ドル |

| 成長率 (2026 - 2031) | 7.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる前臨床CRO市場分析

前臨床CRO市場規模は2026年に82.0億米ドルと推定され、予測期間(2026年~2031年)にCAGR7.45%で成長し、2031年には117.4億米ドルに達する見込みです。

アセットライト型研究開発モデルの台頭、米国FDAモダナイゼーション法2.0、およびAI活用型インシリコプラットフォームの急速な普及により、スポンサー戦略が再編され、CROパートナーは開発タイムラインの短縮と開発リスクの低減を実現しつつあります。ICH M3(R2)の改訂は、新規モダリティにおける心血管リスクへの懸念と相まって、安全性薬理の重要性を高めています。一方、患者由来オルガノイドは、より迅速で予測性の高い腫瘍学データを提供することで、患者由来異種移植(PDX)モデルの優位性に挑戦しています。アジア太平洋地域は、中国およびインドのコスト優位性に支えられ、二桁台の追い風を享受しており、一方で北米は、規制当局への近接性、確立されたGLPインフラ、および迅速なスタディ開始能力により、基盤的な地位を維持しています。中堅CROがAIを活用した試験設計を活用するなか競合激化が進む一方、大手プレイヤーの統合によりGLP能力の集約と地理的フットプリントの拡大が進んでいます。

レポートの主要ポイント

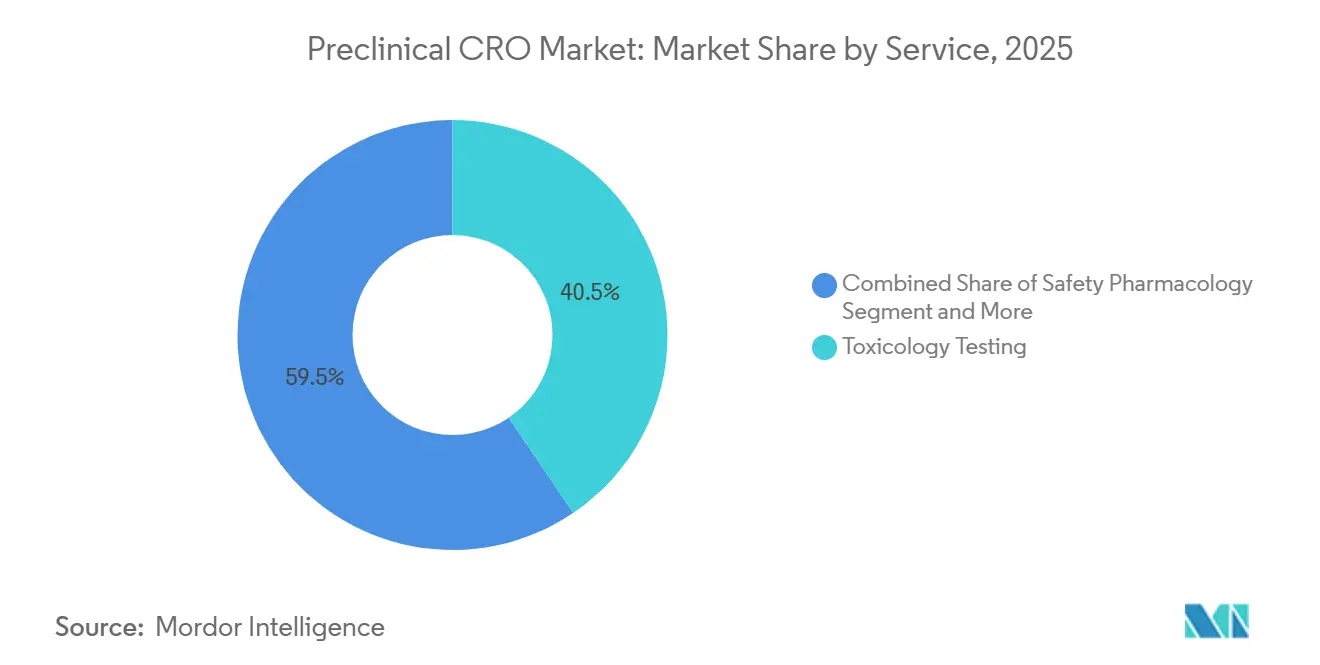

- サービス別では、毒性試験が2025年の前臨床CRO市場シェアの40.55%を占め、安全性薬理は2031年にかけてCAGR12.25%で拡大しました。

- モデルタイプ別では、患者由来異種移植(PDX)が2025年の売上シェア53.53%でトップとなりましたが、患者由来オルガノイドは2031年にかけてCAGR13.85%で成長する見込みです。

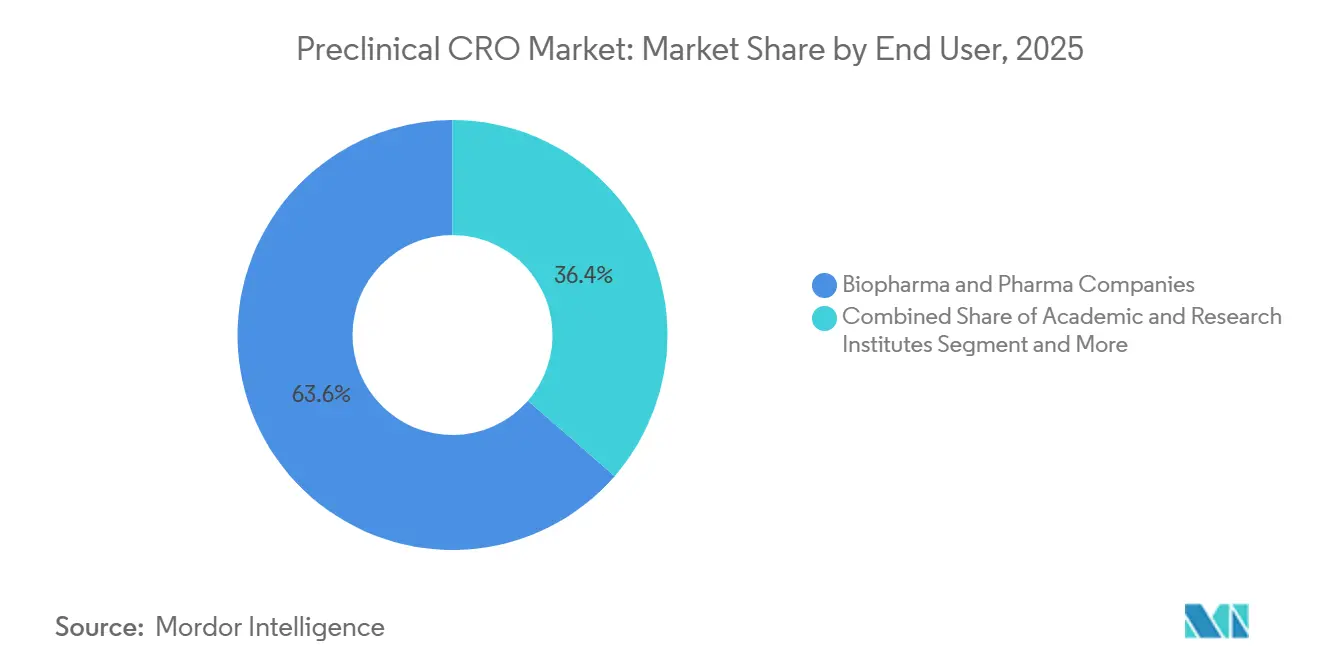

- エンドユーザー別では、バイオファーマが2025年の支出の63.63%を占め、学術・研究機関は2031年にかけてCAGR11.87%で成長しています。

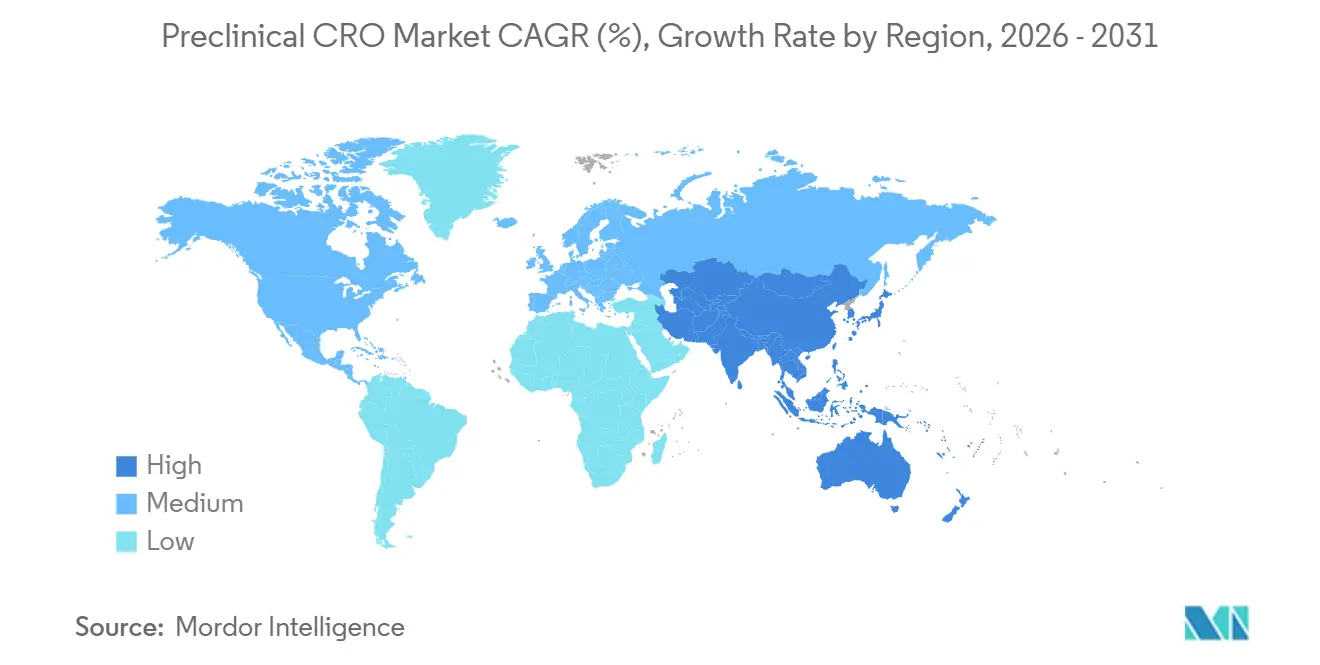

- 地域別では、北米が2025年の売上の45.13%を占め、アジア太平洋地域は2031年にかけてCAGR10.81%で成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の前臨床CRO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 創薬における研究開発支出の増加 | +1.8% | 北米および欧州への集中を伴うグローバル | 中期(2〜4年) |

| 前臨床パイプラインの拡大 | +1.5% | グローバル、西洋バイオテックハブからのアジア太平洋地域への波及 | 長期(4年以上) |

| アウトソーシングによるコストおよび時間効率 | +1.3% | 北米および欧州連合をコアとし、アジア太平洋地域での採用が拡大 | 短期(2年以内) |

| AIを活用したインシリコモデルの採用 | +1.2% | 北米、欧州連合、中国・インドでの早期進展 | 中期(2〜4年) |

| 先進療法におけるCRO能力への需要 | +1.4% | 北米および欧州連合が主導し、中国および韓国で台頭 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

創薬における研究開発支出の増加

2025年に製薬研究開発予算は急増し、Pfizerは107〜117億米ドルを投じる一方、社内の毒性試験ラボを閉鎖してデジタル病理学能力への支出転換を図りました[1]Pfizer、「2025年 フォーム10-K」、pfizer.com。CROは、腫瘍学および希少疾患スポンサーが固定された社内能力を維持するのではなく、スポット的な前臨床パッケージを追求するなかで、毒性試験ワークフローの35〜40%を吸収しました。NIH課外研究資金は223億米ドルに達し、そのうち18%がGLP準拠のエンドポイントを外部パートナーに求めるIND適格化研究に充てられました。小規模バイオテック企業が2024年の米国IND申請の62%を提出し、大手製薬パイプラインの低迷から前臨床CRO市場をさらに保護しました。この需要シフトにより、CROの価格交渉力とスケジュール優先度が高まっています。

前臨床パイプラインの拡大

2025年には8,200件以上の活発な前臨床プログラムが進行中であり、そのなかには細胞・遺伝子療法の候補品が1,450件含まれ、2023年比22%増となっています。欧州医薬品庁(EMA)の改訂ATMPガイドラインでは、2種類のベクタースヘッディング試験が義務付けられ、遺伝子療法CROグループの業務量が実質的に倍増しました。GLP-1受容体作動薬およびAPOE4標的薬により340件の新規パイプラインが追加され、それぞれ多種間毒性試験およびCNS透過性アッセイが必要とされました。中国のスポンサーだけで1,100件のプログラムが開始され、同一化合物シリーズについて連続した試験依頼を創出しながら、デュアル市場データパッケージを確保するために西洋CROとの提携を進めています。パイプラインの拡大によりGLP能力が逼迫し、CROは施設拡張を加速させています。

アウトソーシングによるコストおよび時間効率

13週間のGLP毒性試験のアウトソーシングコストは45万〜65万米ドルであるのに対し、完全認定バイバリウムの維持費は年間300万〜500万米ドルを超えることがあり、この損益分岐点は年間少なくとも8〜10件の試験を実施するスポンサーのみに採算が合います。直近のIND申請の48%を占めるバーチャルバイオテック企業は、CROネットワークに全面的に依存しており、DMPK、毒性試験、バイオアナリシスを単一契約に統合した「IND対応」バンドルを求める傾向が強まっています。CROは、IND承認成功時まで試験費用の20〜30%の支払いを繰り延べるマイルストン連動型価格設定を導入し、スポンサーの流動性を確保しながらインセンティブの一致を図っています。マルチサイト施設での齧歯類と非ヒト霊長類の並行試験により、INDタイムラインは11〜12ヶ月に短縮され、従来の社内サイクルを大幅に下回っています。

AIを活用したインシリコモデルの採用

Insilico Medicineのレントセルチブは、計算毒性学とオーガン・オン・チップ(臓器チップ)プラットフォームをリード最適化に活用し、2025年にフェーズ2aに進むことで、AIが前臨床上の意思決定を導くパラダイムを体現しました。FDAの2024年代替手法ロードマップは、検証済みのQSARおよびPBPKモデルを支持しており、Crown BioscienceのHuPrime AIは必要なPDXコホート数を60%削減し、直接コストを40%節約します。EMAのバイオアナリシスガイダンスでは、特定のブリッジング試験の代わりにPBPKシミュレーションの使用が認められるようになり、動物DMPKから計算生物学へと予算が振り向けられています。スポンサーはGLP試験にコミットする前にインシリコスクリーニングを日常的に実施し、留保した資本をより成功確率の高い候補品に集中させています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 標準化とデータ相互運用性の欠如 | -0.6% | グローバル、特に北米および欧州連合のマルチCROプログラムで深刻 | 短期(2年以内) |

| 厳格な規制および動物福祉コンプライアンス | -0.5% | 欧州連合および北米を中心とし、アジア太平洋地域でも台頭 | 中期(2〜4年) |

| 生体内薬理学の熟練人材不足 | -0.4% | グローバル、北米および西欧で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

標準化とデータ相互運用性の欠如

SEND検証エラーは2024年のIND申請の38%に影響し、再提出を余儀なくさせ、FDA審査時間に30〜60日を追加しました。独自のLIMSプラットフォームはCROパートナー間でのデータ統合を妨げ、組織病理学と臨床病理学のデータセットを手動で照合しなければならないスポンサーに15〜20%の予算超過をもたらしています。上位20のCROのうち12社のみが2026年半ばまでにPistoia Allianceの公正な前臨床データイニシアティブに参加し、メタデータの断片化が長引いています。そのため、統合オーバーヘッドを抑制しようとするスポンサーの間で、優先プロバイダーパネルへの集約が激化しています。

厳格な規制および動物福祉コンプライアンス

欧州連合指令2010/63/EUにより、動物試験承認に8〜12週間が追加され、試験ごとの管理コストが米国の同等プロジェクトと比べて12〜15%上昇します。AAALAC認証は現在、抜き打ち検査を組み込んでおり、西洋CROの年間コンプライアンスコストを120万〜180万米ドルに引き上げています。人材不足により遅延が悪化しており、毎年世界で新たに認定を受ける毒性病理学専門家は50名未満にとどまり、退職者数を3:2の比率で下回り、組織病理学の読影をアウトソーシングせざるを得ない状況が続いています。スポンサーは規制リスクを最小化するために西洋CROの高コストを受け入れることが多く、アジア太平洋地域のプロバイダーとのコスト格差が持続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:毒性試験が基盤を担い、安全性薬理が加速

毒性試験は2025年に前臨床CRO市場シェアの40.55%を占め、ICH M3(R2)に基づくIND適格化パッケージにおける不可欠な役割を反映しています[2]医薬品規制調和国際会議、「ICH M3(R2)」、ich.org。オーガン・オン・チップツールが一部の探索的試験に取って代わりつつある中でも、2種における反復投与試験は標準的な手法であり続けています。しかし、安全性薬理は心血管リスクへの懸念の高まりとhERGチャネルおよびQT間隔評価の急増に支えられ、CAGR12.25%で急速に進展しています。安全性薬理に関する前臨床CRO市場規模は、より多くのスポンサーがキナーゼ阻害薬について覚醒テレメトリー装着イヌ試験を実施するため、2031年までに倍増する見込みです。バイオアナリシスおよびDMPKは、インタクト抗体とペイロード定量化に特化したLC-MS/MS専門知識を必要とする抗体薬物複合体などの複雑なモダリティにとって依然として重要です。「IND対応」統合バンドルは引き続き普及しており、バイオファーマスポンサーの調達を簡素化する固定価格毒性試験パッケージに製剤およびDMPKサービスが組み込まれています。

オーガン・オン・チッププラットフォームの台頭により、ハイブリッドワークフローが生まれています。スポンサーはマイクロフィジオロジカルシステム上で複数のリード化合物をスクリーニングし、最も有望なものをGLP試験に進め、後期段階での脱落を減らしています。FDA認定の肝臓チップは一部の探索的肝毒性試験に置き換わっていますが、世界市場への申請には完全な動物試験パッケージが依然として義務付けられており、即時の代替可能性は限られています。遺伝毒性評価はインシリコQSARに部分的に移行していますが、規制当局は依然として確認的エームス試験および小核試験を要求しており、ウェットラボアッセイの安定した収益基盤が維持されています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

モデルタイプ別:PDXが主導し、PDOが破壊的変革をもたらす

PDXモデルは2025年のモデルタイプ別売上の53.53%を占め、標的腫瘍療法に対する高い予測的価値に支えられています。PDX試験に関する前臨床CRO市場規模は、免疫腫瘍学パイプラインの進展に伴い着実に拡大する見込みです。CAGR13.85%で拡大するPDOプラットフォームは、PDXの6ヶ月に対して8週間で有効性データを生成できるため、スポンサーは従来1つの化合物に要した期間で3〜4つの化合物を評価することが可能です。コスト格差は縮小しており、PDOアッセイはサンプルあたり1万5,000〜2万5,000米ドルであるのに対し、PDX定着は3万〜5万米ドルとなっています。スポンサーは両モデルを並行して実施することでクロスチェックを行い、臨床継続判断の信頼性を高める傾向が強まっています。

AIガイド予測の進歩により、モデル選択が強化されています。HuPrime AIなどのプラットフォームは腫瘍ゲノミクスに基づいてPDX反応を予測し、必要な動物数を削減してオーバーヘッドを抑制します。小児用量設定に対するSimcyp PBPKの規制検証はさらに計算モデルを強化していますが、免疫介在性毒性については依然として非ヒト霊長類試験が必要であり、従来型の生体内試験に対する基本的な需要が維持されています。

エンドユーザー別:バイオファーマがリードし、学術機関が勢いを増す

バイオファーマスポンサーは2025年の支出の63.63%を占め、アウトソーシングを活用して探索プログラムへの資本を確保し、固定インフラを最小化しました[3]米国研究製薬工業協会、「2025年産業プロファイル」、phrma.org 。しかし、学術・研究機関は、IND適格化助成金にGLP毒性試験データを要求するNIHの指令を背景にCAGR11.87%で成長しています。学術ユーザーに関連する前臨床CRO市場規模は、試験設計と規制コンサルティングを組み合わせたターンキーパッケージの支援を受け、従来の製薬よりも速いペースで拡大しています。生物医学先端研究開発局(BARDA)の4億5,000万米ドルのパンデミック対策基金などの官民コンソーシアムは、リソースの70%をCROに振り向けており、圧縮されたタイムラインでの加速毒性試験への需要を喚起しています。

バイオファーマカテゴリーのサブセットであるバーチャルバイオテック企業は、現在、米国IND申請のほぼ半数を占めています。社内バイバリウムを持たないこれらの企業は、プロトコル開発、用量漸増、安全性薬理、およびSEND提出を含む包括的なCROエンゲージメントを委託しています。その成長は、大手製薬パイプラインが循環的に縮小する場合でも、前臨床CRO市場に構造的な resilience(強靭性)を付与しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

地域分析

北米は2025年の売上の45.13%を占め、FDA近接性、AAALAC認証インフラ、および契約締結後4〜6週間以内に試験を開始できる能力に支えられています。この地域の優位性は、動物使用審査が厳格で開始が遅れる欧州と比較して、迅速な倫理審査プロセスによって強化されています。しかしながら、アジア太平洋地域の前臨床CRO市場規模は2031年にかけてCAGR10.81%で拡大する見込みであり、中国の無税輸入政策とインドのICHガイドライン整合が反映されています。WuXi AppTecは2025年に蘇州キャンパスを12,000平方メートル拡張し、世界の顧客に対して年間600件以上のIND対応試験を可能にしました。

欧州は大型動物を用いた心血管薬理学において不可欠な存在であり続けています。Labcorpによる英国施設の買収により、キナーゼ阻害薬プログラムでしばしば律速段階となる覚醒テレメトリー装着イヌ試験の能力が追加されました。南米および中東・アフリカは採用の初期段階にありますが、2025年に開設されたブラジルのAALAC認証サンパウロサイトは、地域内での新興の勢いを示すシグナルとなっています。

国境を越えた需要がサイト戦略を再形成しています。多くの西洋スポンサーはコスト上の理由からアジア太平洋地域で探索的試験を実施する一方、監査を容易にするために北米または欧州でピボタルなGLP試験を行っています。このデュアルソーシングモデルは、CROに対して地域をまたいで一貫したデータ標準を維持するよう圧力をかけています。

競合状況

上位プレイヤーであるCharles River Laboratories、Labcorp Drug Development、WuXi AppTec、Eurofins、およびその他のプレイヤーは2025年に世界売上のかなりのシェアを掌握しており、前臨床CRO市場は中程度の集中プロファイルを示しています。Charles Riverによる2024年のExplora BioLabs19億米ドルの買収により、欧州での大型動物外科手術能力が追加され、Labcorpの心血管ニッチと直接競合しています。中堅企業はAIインフラにより差別化を図っており、SyngeneのバイオインフォマティクスハブはCAGR用量漸増を最適化し、動物使用量を25%削減することで、リスク回避型スポンサーに明確な3Rsの優位性をもたらしています。

オーガン・オン・チップベンダーは技術とサービスの境界線を曖昧にしています。Emulate BioのFDA認定肝臓チップは探索的肝毒性評価の予算を争うようになっており、従来型CROが対処しなければならない破壊的な側面を生み出しています。アジア太平洋地域のプレイヤーは依然として30〜40%のコスト削減を提供していますが、中国の80社以上のCROのうちAALAC認証を持つのは22社のみであり、西洋の規制当局への申請へのアクセスが制限されています。優先プロバイダーパネルおよび厳格なデータ品質監査は、グローバルGLPフットプリントを持つ既存企業を有利にし、ニッチ専門企業はAAVバイオディストリビューションや腫瘍原性試験などの先進療法アッセイで価格プレミアムを獲得しています。

前臨床CRO産業のリーダー企業

Labcorp Drug Development

Eurofins Scientific

WuXi App Tec

SGS SA

Charles River Laboratories

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Avance Clinicalは、バイオテック企業のIND適格化パッケージの合理化とコスト最適化された早期フェーズ試験の提供を目的とした、アーリーフェーズ・センター・オブ・エクセレンスを開設しました。

- 2025年3月:ERBCは、6つの前臨床組織を単一ブランドのERBCに統合し、ワンストップの前臨床サービスプロバイダーとしてのポジショニングを確立しました。

世界の前臨床CRO市場レポートの調査範囲

本レポートの調査範囲として、前臨床契約研究機関(CRO)は、各試験において信頼性の高い結果をもって円滑な手順を確保することを専門とします。臨床試験への移行前(または510Kなどその他の承認取得前)あるいは人体への適用前に、前臨床CROは新医療製品の開発者が、FDAが人体解剖学にできる限り近いと認めるライブモデルにおける製品の安全性と有効性の実証を支援します。

前臨床CRO市場は、サービス別に毒性試験、バイオアナリシスおよびDMPK試験、安全性薬理、およびその他サービスにセグメント化されています。モデルタイプ別では、患者由来オルガノイド(PDO)モデル、患者由来異種移植(PDX)モデル、およびAI駆動型またはインシリコモデルに分類されています。エンドユーザー別では、バイオファーマおよび製薬企業、学術・研究機関、およびその他ユーザーに区分されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。本市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。本レポートでは、上記セグメントの金額(米ドル)を提供しています。

| 毒性試験 |

| バイオアナリシスおよびDMPK試験 |

| 安全性薬理 |

| その他サービス |

| 患者由来オルガノイド(PDO)モデル |

| 患者由来異種移植(PDX)モデル |

| インシリコ・AI駆動モデル |

| バイオファーマおよびファーマ企業 |

| 学術・研究機関 |

| その他エンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| サービス別 | 毒性試験 | |

| バイオアナリシスおよびDMPK試験 | ||

| 安全性薬理 | ||

| その他サービス | ||

| モデルタイプ別 | 患者由来オルガノイド(PDO)モデル | |

| 患者由来異種移植(PDX)モデル | ||

| インシリコ・AI駆動モデル | ||

| エンドユーザー別 | バイオファーマおよびファーマ企業 | |

| 学術・研究機関 | ||

| その他エンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

前臨床CRO市場の2031年の予測規模はいくらですか?

前臨床CRO市場は、CAGR7.45%に基づき、2031年までに117.4億米ドルに達すると予測されています。

アウトソーシングされた前臨床試験で最も成長が速いサービスカテゴリーはどれですか?

安全性薬理が成長をリードしており、心血管リスク評価への注目度の高まりによりCAGR12.25%で進展しています。

患者由来オルガノイドがPDXモデルよりも普及しつつある理由は何ですか?

PDOは予測精度78%を誇り、8週間で結果を提供し、PDX試験よりもコストが低いため、より迅速な継続・中止判断が可能です。

規制変更はアジア太平洋地域のCRO需要にどのような影響を与えていますか?

中国の動物無税輸入政策とインドのICH整合は、コストと承認タイムラインを削減し、地域CAGR10.81%を牽引しています。

現代の前臨床CROサービスにおいてAIはどのような役割を果たしていますか?

AIは候補化合物のスクリーニングを改善し、用量漸増を最適化し、動物使用量を削減し、規制当局が受け入れつつあるPBPKシミュレーションを支援します。

最終更新日: