尿路上皮がん治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.47 十億米ドル |

| 市場規模 (2031) | 7.75 十億米ドル |

| 成長率 (2026 - 2031) | 11.66% CAGR |

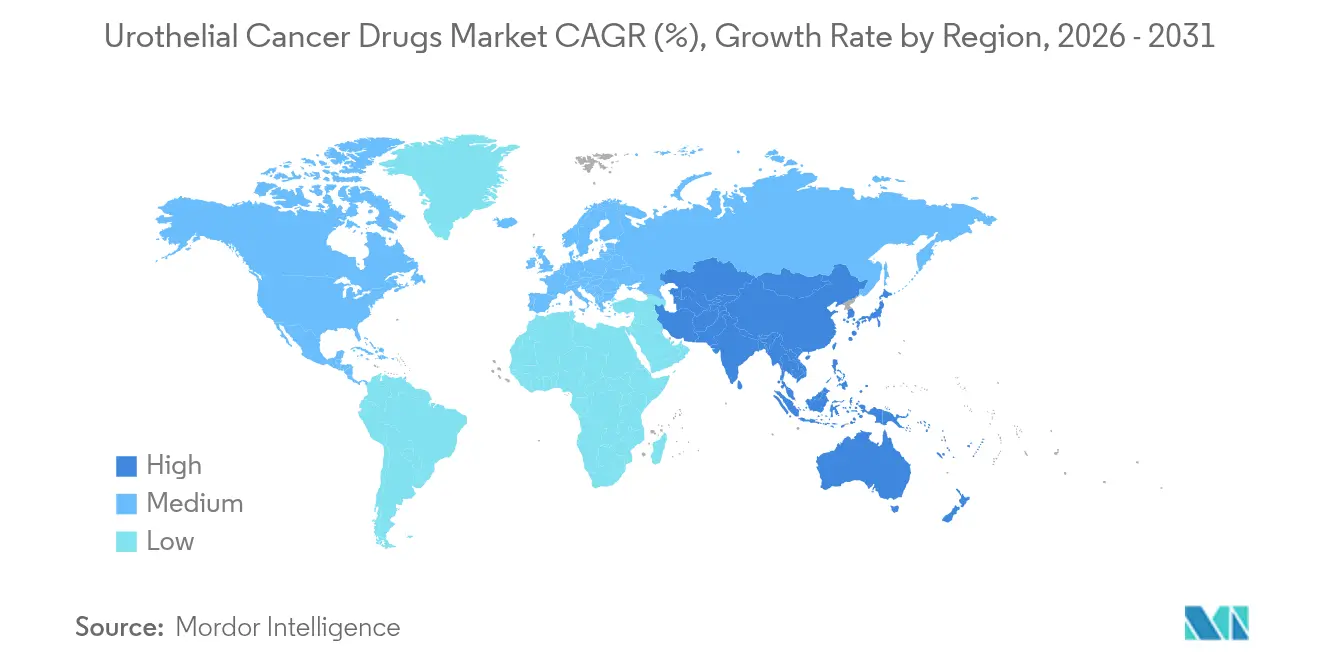

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる尿路上皮がん治療薬市場分析

尿路上皮がん治療薬市場規模は2026年に47億米ドルと推定され、2025年の40億米ドルから成長し、2031年には77.5億米ドルに達する見込みで、2026年から2031年にかけてCAGR 11.66%で成長します。疾患罹患率の上昇、免疫腫瘍薬の急速な普及、および抗体薬物複合体(ADC)の規制上の優先審査が同期して成長を牽引する一方、精密医療への持続的な投資が標的治療の対象となる患者基盤を拡大しています。ADCとチェックポイント阻害薬を組み合わせた併用レジメンが一次治療の標準を再定義しており、バイオマーカーガイド型プロトコルが治療精度を向上させ、生存アウトカムを延長しています。北米は早期技術導入と充実した償還制度により首位を維持する一方、アジア太平洋地域では積極的なスクリーニング推進と腫瘍科インフラの拡充が最も速い地域成長を牽引しています。持続的なバシル・カルメット・ゲラン(BCG)不足は次世代膀胱内投与薬および遺伝子治療の機会を拡大する一方、ステークホルダーが対処すべきサプライチェーンの脆弱性も露呈しています。

レポートの主要ポイント

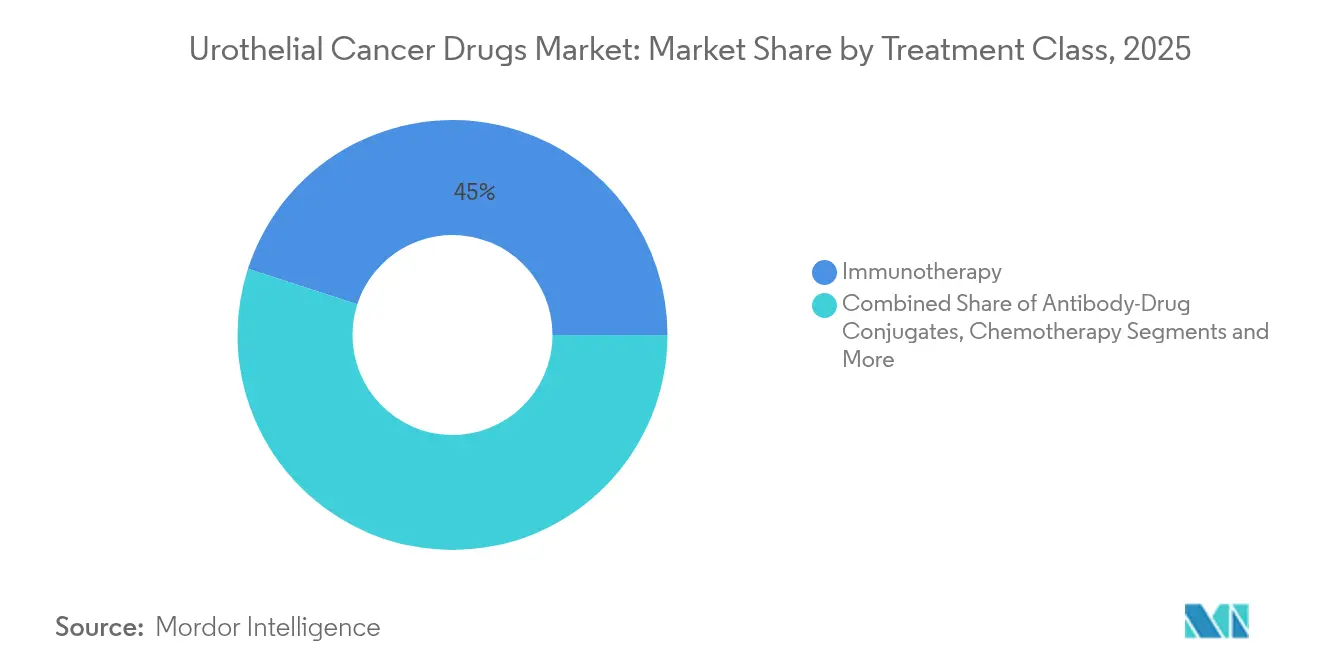

- 治療クラス別では、免疫療法が2025年の尿路上皮がん治療薬市場シェアの45.02%をリードし、ADCは2031年に向けてCAGR 18.21%で拡大しています。

- 治療ライン別では、一次治療が2025年の尿路上皮がん治療薬市場規模の56.01%を占め、維持療法・地固め療法は2031年までCAGR 12.66%で成長する見込みです。

- がんステージ別では、非筋層浸潤性膀胱がんが2025年に47.21%のシェアを保持し、転移性疾患は同期間にCAGR 13.62%で拡大しています。

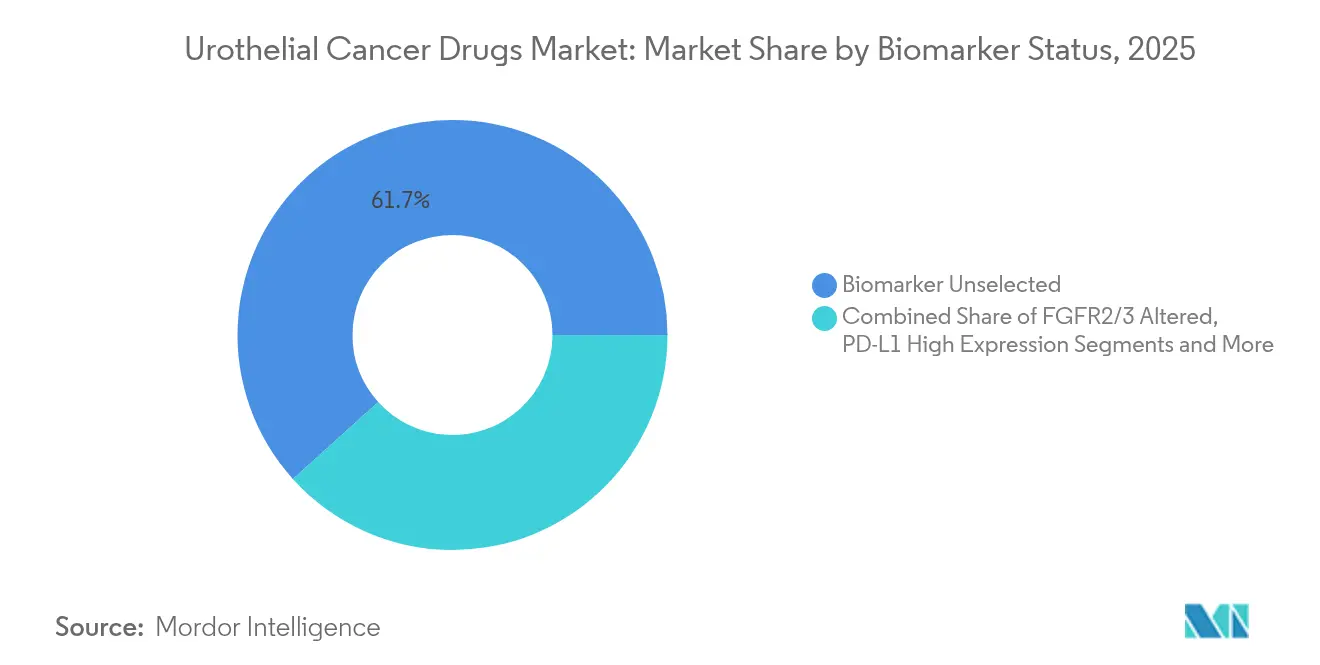

- バイオマーカー状態別では、バイオマーカー非選択コホートが2025年収益の61.68%を占め、FGFR2/3変異患者はCAGR 19.12%で最も急成長しているニッチ市場を形成しています。

- 流通チャネル別では、病院薬局が2025年に67.44%のシェアを占め、オンライン薬局は2031年に向けてCAGR 17.98%で拡大しています。

- 地域別では、北米が2025年に42.88%のシェアを占め、アジア太平洋地域は2031年までCAGR 12.11%の成長軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の尿路上皮がん治療薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界的な尿路上皮がん症例数の増加 | +2.5% | 北米・欧州で最大の影響、世界全体 | 長期(4年以上) |

| 免疫チェックポイント阻害薬の一次治療標準としての普及 | +1.8% | 北米・EUが先行し、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 抗体薬物複合体(ADC)の規制上の優先審査 | +1.2% | 世界全体、米国で早期利益、EUが追随 | 短期(2年以内) |

| 大手製薬企業のパートナーシップによるFGFR阻害薬の上市加速 | +0.9% | 世界全体、当初は先進国市場に集中 | 中期(2~4年) |

| AIベースの尿バイオマーカー診断による治療対象患者の拡大 | +0.7% | 北米・EUが中核、アジア太平洋地域へ波及 | 長期(4年以上) |

| ADC+IO併用療法に対するメディケアおよび民間保険の償還拡大 | +0.6% | 主に北米、一部EU市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な尿路上皮がん症例数の増加

世界の膀胱がん診断数は増加を続けており、高所得国では上位6位以内の悪性腫瘍に位置づけられ、新興国でも加速しています。環境発がん物質、高齢化人口動態、および膀胱鏡スクリーニングへのアクセス拡大が新規治療薬の候補患者プールを拡大しています。アジア太平洋地域の若年患者コホートでは、長期にわたる併用治療レジメンを必要とする侵攻性の疾患表現型が増加しています。上部尿路尿路上皮がんが独立した臨床的疾患概念として認識されるようになり、個別化アプローチを必要とする新たな治療セグメントが生まれています。泌尿器腫瘍科専門センターへの医療システム投資が診断から治療までの期間を短縮し、市場全体の需要を拡大しています。その結果、対象患者数が持続的に増加し、ステークホルダーの収益ポテンシャルが直接的に拡大しています。

免疫チェックポイント阻害薬の一次治療標準としての普及

ペムブロリズマブやデュルバルマブなどのチェックポイント阻害薬は、2024年に複数の疾患ステージにわたる広範な一次治療承認を取得し、適格患者においてシスプラチンベースの化学療法を代替しました[1]Neil M. Iyengar、「2024年腫瘍学の進歩の評価と展望」、Cancer Network、cancernetwork.com。デュルバルマブのNIAGARA試験が全生存期間の改善を確認し、ガイドライン改訂と保険者の受け入れを促進しました。エンホルツマブ ベドチンとペムブロリズマブの併用を筆頭とする併用プロトコルがベストプラクティスを再定義し、収益源を強化しています。PD-L1発現および腫瘍変異量を活用した進化するバイオマーカーアルゴリズムが患者選択を精緻化し、奏効率を向上させています。皮下投与製剤は利便性を提供し、市中医療施設への普及を支援しています。これらの要因が総合的に尿路上皮がん治療薬市場の成長軌道を強化しています。

抗体薬物複合体(ADC)の規制上の優先審査

米国および欧州の規制当局は、ブレークスルー指定および加速承認経路のもとでADCの審査を迅速化しており、開発タイムラインを10年単位から3~5年の期間に短縮しています[2]「PfizerがASCO 2025年次総会でがん治療の未来に向けた大胆なビジョンを発表」、Pfizer、pfizer.com。コンパニオン診断の並行承認が商業化経路をさらに円滑化しています。ネクチン-4、トロップ-2、および新興抗原を標的とする次世代複合体に向けたベンチャーおよび機関投資家の資金流入が強化され、競争領域が拡大しています。世界的な規制の収斂が複数地域での同期上市を促進し、先行者優位を拡大しています。尿路上皮がんにおけるADCの成功事例は他の固形腫瘍パイプラインにも影響を与え、革新的バイオテク企業のプラットフォーム価値を強化しています。

大手製薬企業のパートナーシップによるFGFR阻害薬の上市加速

バイオテクの創薬プラットフォームと大手製薬企業のスケールを組み合わせたコラボレーションが、エルダフィチニブなどのFGFR標的薬の市場投入期間を短縮しています。共同開発契約は、ピボタル試験、コンパニオン診断、および承認後試験のためのリソースを提供し、リスクを軽減しながらリーチを最大化しています。商業化権の共有が世界的な浸透を加速させ、特に実質的な営業体制を必要とする市場において効果的です。クロスライセンスが治療的に補完的なポートフォリオを育成し、併用レジメンおよび次ラインシーケンシングの選択肢を創出しています。これらの相乗効果が総合的に採用速度を高め、尿路上皮がん治療薬市場の拡大経路を強化しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 免疫療法およびADCの高コスト | -1.4% | 世界全体、新興国市場で最も深刻 | 中期(2~4年) |

| 長期的アドヒアランスを抑制する免疫関連有害事象 | -0.8% | 世界全体、高齢者集団でより高い影響 | 長期(4年以上) |

| 非筋層浸潤性膀胱がんレジメンを長期化させる世界的なBCG製造不足 | -0.6% | 世界全体、北米・EUで急性不足 | 短期(2年以内) |

| 新興国市場におけるコンパニオン診断検査へのアクセス制限 | -0.5% | 主にアジア太平洋地域、中東・アフリカ、中南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

免疫療法およびADCの高コスト

先進国経済における併用レジメンの年間治療費は患者1人当たり20万米ドルを超え、保険者の予算を圧迫し、厳格な事前承認ハードルを課しています。高度に専門化された点滴インフラと集中的なモニタリングが間接コストを膨らませる一方、保険カバレッジの制限が新興地域での普及を制約しています。製薬企業の患者支援プログラムが選択的な救済をもたらしていますが、広範なアクセスには依然として不十分です。価値ベース契約が普及しつつあり、実臨床アウトカムに基づく償還を条件とし、製造業者に薬剤経済学的メリットの実証を求めています。バイオシミラー競争が初期チェックポイント阻害薬の価格を抑制する可能性がありますが、複雑なADC製造が近期のジェネリック参入を抑制し、アフォーダビリティへの圧力が持続しています。

長期的アドヒアランスを抑制する免疫関連有害事象

チェックポイント遮断は自己免疫毒性を引き起こし、治療患者の最大20%で投与中止を必要とする場合があり、累積治療曝露量と収益実現を低下させます。多臓器への関与が専門科管理を必要とし、ケアの複雑性とコストを高めます。既存の自己免疫疾患と高齢は危険性を増幅させ、適格患者集団を狭めます。有害事象の予測バイオマーカーは依然として捉えにくく、医師の確信と治療計画を複雑にしています。医療システムは専門的な管理経路を試験的に導入していますが、リソースが限られた施設では採用を先送りする可能性があり、免疫療法レジメンの世界的普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療クラス別:ADCが次世代腫瘍学を牽引

ADCは最も急速な収益成長を記録し、エンホルツマブ ベドチンのEV-302データが未治療転移性疾患の生存ベンチマークをリセットしたことで、2026年から2031年にかけてCAGR 18.21%が予測されています。免疫療法は2025年に尿路上皮がん治療薬市場の45.02%を占めてリードしていますが、単剤奏効率の頭打ちが、相乗的な腫瘍殺傷のためにADCペイロードを統合した併用アプローチへの動機付けとなっています。プラチナベースの化学療法はシスプラチン適格患者に対して依然として有効であり、遺伝子治療および化学温熱療法は持続的なBCG不足の中で膀胱内投与のニッチを埋めています。

パイプラインの幅広さがADCの勢いを持続させています:次世代複合体は新規抗原、最適化されたリンカー、および強化された薬物抗体比を追求しています。これらの革新は世界的な規制支援と相まって、ADCの尿路上皮がん治療薬市場規模を歴史的水準をはるかに超えて押し上げると期待されています。薬局と保険者は、ますます複雑なレジメンが標準化されるにつれて、在庫管理、償還、および投与プロトコルを適応させる必要があります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

治療ライン別:一次治療の優位性が変化

一次治療レジメンが2025年収益の56.01%を生み出し、初期治療選択の経済的重要性を示しています。アベルマブが牽引する維持療法はCAGR 12.66%の見通しで勢いを持ち、その持続的な有効性が臨床医と保険者の双方に無増悪生存の価値として共鳴しています。

二次治療の場は耐性が生じる重要な領域であり、ADCと標的阻害薬が従来の化学療法に対する優越性を示す機会となっています。三次治療および救済治療の場は規模は小さいものの、腫瘍溶解性ウイルスなどの破壊的モダリティを引き付け、漸進的なシェアを解放する可能性があります。ライン間の薬剤の戦略的シーケンシングは、進化する実臨床データに基づく技術となりつつあり、尿路上皮がん治療薬市場においてより長い疾患コントロール期間を約束しています。

がんステージ別:転移性疾患がイノベーションを牽引

非筋層浸潤性膀胱がんは高い罹患率と従来の膀胱内投与プロトコルにより、2025年に47.21%の収益をリードしました。しかし転移性尿路上皮がんは、新規全身療法が大きな未充足ニーズを追求する中で、2031年に向けてCAGR 13.62%が見込まれています。

ナドファラゲン フィラデノベクおよびノガペンデキン アルファ インバキセプトに対するFDA承認は、BCG不応患者に代替的な膀胱温存選択肢を提供しています。同時に、デュルバルマブのNIAGARA試験の成功によって検証された筋層浸潤性疾患に対する周術期免疫療法が、手術中心のパラダイムを改訂しています。ステージ特異的管理の複雑性の増大が尿路上皮がん治療薬市場の継続的な多様化を確保しています。

バイオマーカー状態別:精密医療の勢い

バイオマーカー非選択コホートが2025年収益の61.68%を占めましたが、エルダフィチニブおよびフォローオン阻害薬が臨床的有用性を確立する中で、FGFR2/3変異腫瘍がCAGR 19.12%の見通しで成長をリードしています。PD-L1高発現サブセットは引き続きチェックポイント遮断を支持し、ネクチン-4およびHER2発現がADCの適格性を拡大しています。

液体生検を通じてますます提供される包括的ゲノムプロファイリングが、市中医療における精密治療へのバリアを低下させています。分子層別化が標準化されるにつれて、バイオマーカー定義サブグループに紐づく尿路上皮がん治療薬市場規模は急拡大すると予想され、診断・製薬プレーヤー間の検査・治療バンドリング戦略を促進しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:専門医療の進化

病院薬局が2025年に治療量の67.44%を調剤し、複雑な生物製剤に対する集中的な点滴要件を反映しています。しかしオンライン薬局は2031年に向けてCAGR 17.98%を示し、経口標的薬の在宅配送と保険者によるコスト効率的な流通への推進に支えられています。

専門クリニックは入院専門知識と外来の利便性を橋渡しし、協調的なケアと薬剤安全性監視を提供しています。アドヒアランスと有害事象をリアルタイムで監視するデジタルヘルスオーバーレイが保険者の支持を得ており、テクノロジー対応チャネルに尿路上皮がん治療薬市場における追加的なレバレッジを与えています。

地域分析

北米は充実した償還制度、密度の高い臨床試験インフラ、およびブレークスルー指定の早期採用により、2025年の世界収益の42.88%を維持しました。米国市場の進化は、実証可能な生存改善を報酬とする価値ベース契約を現在受け入れているメディケア政策の更新と民間保険者の整合に密接に結びついています。カナダの州政府資金による医療制度は集団調達を交渉し、交渉価格ではあるものの予測可能な普及を促進しています。メキシコとの国境を越えた治療フローが患者アクセスを補完し、特に腫瘍科センターが専門的な点滴能力を提供する国境州において顕著です。

欧州は成熟しているが方法論的な環境を呈しており、欧州医薬品庁が承認を調整し、各国の医療技術評価(HTA)がアクセスを裁定しています。ドイツのDRG支払い改革、英国のがん治療薬基金、フランスのATU早期アクセス制度が総合的に有望な薬剤の参入を加速させていますが、希望小売価格交渉は厳格です。南欧は財政的制約に直面し採用が遅延していますが、需要が消滅するわけではなく、管理参入協定とアウトカムベースのリベートが予算的余地を拡大しています。新医薬品戦略に基づく共同臨床評価に関するEU全体の協力が証拠要件の合理化を約束し、尿路上皮がん治療薬市場に恩恵をもたらしています。

アジア太平洋地域はCAGR 12.11%を記録し、国家がん対策計画、保険拡大、および診断リーチの向上に支えられた最も活発なフロンティアとして台頭しています。中国の数量ベース調達は革新を妨げることなく価格を抑制することを目指し、日本のHTA手続きは腫瘍学のブレークスルーに対して加速しています。インドの階層的な官民医療システムは患者支援パートナーシップを通じて経口標的薬を受け入れています。オーストラリアと韓国は強固なレジストリと実臨床データを活用して高価値医薬品の償還を迅速化しています。しかし、農村部と都市部の格差、バイオマーカー検査の制限、および専門医密度の不均一さが地域全体での均一な普及への逆風として残っています。

競争環境

尿路上皮がん治療薬市場は、Merck、Roche、Bristol Myers Squibb、AstraZenecaなどの多国籍企業を中核とした中程度の集中度を示しており、各社は広範な免疫腫瘍フランチャイズと世界的な商業化力を活用しています。これらの既存企業は承認適応症を拡大する登録試験に多額の投資を行い、フォーミュラリーへの忠誠心を固めています。

CG Oncology、UroGen Pharma、Seagenなどの新興バイオテク企業は、腫瘍溶解性ウイルス、膀胱内遺伝子治療、高効力ADCを含む差別化されたモダリティで市場に活力を注入しています。これらのイノベーターと大手製薬企業間のライセンスおよび共同開発契約がポートフォリオの幅を形成し、リスクを分散させています。ConcertAIパートナーシップに代表される人工知能支援創薬プラットフォームがリード最適化からIND申請までのサイクルタイムを短縮し、データ分析能力に基づく競争優位を創出しています。

継続的なBCG製造不足が標準的な非筋層浸潤性膀胱がんケアを混乱させ、代替療法の収益回廊を開き、膀胱温存ソリューションをめぐる競争を激化させています。同時に、バイオマーカー主導プロトコルへのシフトが診断パートナーを重要なゲートキーパーとして高めています。これらの力が総合的に流動的な競争環境を維持し、尿路上皮がん治療薬市場全体で絶え間ない臨床イノベーションと商業化の機動性を促進しています。

尿路上皮がん治療薬業界リーダー

Merck & Co. Inc.

Bristol-Myers Squibb Company

Novartis AG

F Hoffmann-La Roche AG

AstraZeneca PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:UroGen Pharmaは、低悪性度上部尿路尿路上皮がんに対するJELMYTOの奏効持続期間が約4年に達したと報告し、膀胱内化学療法薬の長期有効性を示しました。

- 2024年8月:Astellas Pharmaは、進行性疾患の白金適格一次治療としてのPADCEV+KEYTRUDAについて欧州委員会の承認を取得し、ADC-IO併用療法の利用可能性を加速させました。

世界の尿路上皮がん治療薬市場レポートの調査範囲

本レポートの調査範囲として、尿路上皮がん(移行上皮がんとも呼ばれる)は、体の他の部位に転移する膀胱の悪性腫瘍です。尿路上皮は膀胱、尿道、尿管の内側の裏打ちで構成されています。また腎盂も含まれます。尿路上皮がん治療薬市場は、治療(化学療法および免疫療法)および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 化学療法 | プラチナベース |

| 非プラチナ | |

| 免疫療法 | PD-1 / PD-L1阻害薬 |

| CTLA-4阻害薬 | |

| 腫瘍溶解性ウイルスおよびワクチン | |

| 標的療法 | FGFR阻害薬 |

| HER2 / ネクチン-4 ADC | |

| 抗体薬物複合体 | エンホルツマブ ベドチン |

| サシツズマブ ゴビテカン | |

| パイプラインADC | |

| 膀胱内投与療法 | BCG |

| 遺伝子・ウイルス療法 | |

| 化学温熱療法 |

| 一次治療 |

| 維持療法・地固め療法 |

| 二次治療 |

| 三次治療以降 |

| 非筋層浸潤性膀胱がん(NMIBC) |

| 筋層浸潤性膀胱がん(MIBC) |

| 転移性尿路上皮がん(mUC) |

| FGFR2/3変異 |

| PD-L1高発現 |

| ネクチン-4高発現 |

| HER2陽性 |

| バイオマーカー非選択 |

| 病院薬局 |

| 専門クリニック |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療クラス別 | 化学療法 | プラチナベース |

| 非プラチナ | ||

| 免疫療法 | PD-1 / PD-L1阻害薬 | |

| CTLA-4阻害薬 | ||

| 腫瘍溶解性ウイルスおよびワクチン | ||

| 標的療法 | FGFR阻害薬 | |

| HER2 / ネクチン-4 ADC | ||

| 抗体薬物複合体 | エンホルツマブ ベドチン | |

| サシツズマブ ゴビテカン | ||

| パイプラインADC | ||

| 膀胱内投与療法 | BCG | |

| 遺伝子・ウイルス療法 | ||

| 化学温熱療法 | ||

| 治療ライン別 | 一次治療 | |

| 維持療法・地固め療法 | ||

| 二次治療 | ||

| 三次治療以降 | ||

| がんステージ別 | 非筋層浸潤性膀胱がん(NMIBC) | |

| 筋層浸潤性膀胱がん(MIBC) | ||

| 転移性尿路上皮がん(mUC) | ||

| バイオマーカー状態別 | FGFR2/3変異 | |

| PD-L1高発現 | ||

| ネクチン-4高発現 | ||

| HER2陽性 | ||

| バイオマーカー非選択 | ||

| 流通チャネル別 | 病院薬局 | |

| 専門クリニック | ||

| オンライン薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の尿路上皮がん治療薬市場の規模はどのくらいですか?

免疫療法およびADC併用療法の急速な普及を反映し、47億米ドルに達しています。

2031年に向けて最も急成長している治療クラスはどれですか?

エンホルツマブ ベドチン併用療法に牽引され、CAGR 18.21%を記録する抗体薬物複合体がリードしています。

現在最も高い市場シェアを記録している地域はどこですか?

充実した償還制度とブレークスルー療法の早期採用により、北米が42.88%を占めています。

アジア太平洋地域が他の地域よりも急速に拡大している理由は何ですか?

がんスクリーニングの拡大、インフラ整備、および保険拡大が2031年に向けてCAGR 12.11%を牽引しています。

世界的な治療採用に対する最も重大な障壁は何ですか?

特にチェックポイント阻害薬とADCの高薬剤コストが広範なアクセスを引き続き制限しています。

パートナーシップはFGFR阻害薬の開発にどのような影響を与えていますか?

大手製薬企業とバイオテク企業間のアライアンスが開発タイムラインを短縮し、標的薬の世界的な上市を加速させています。

最終更新日: