高リン血症治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

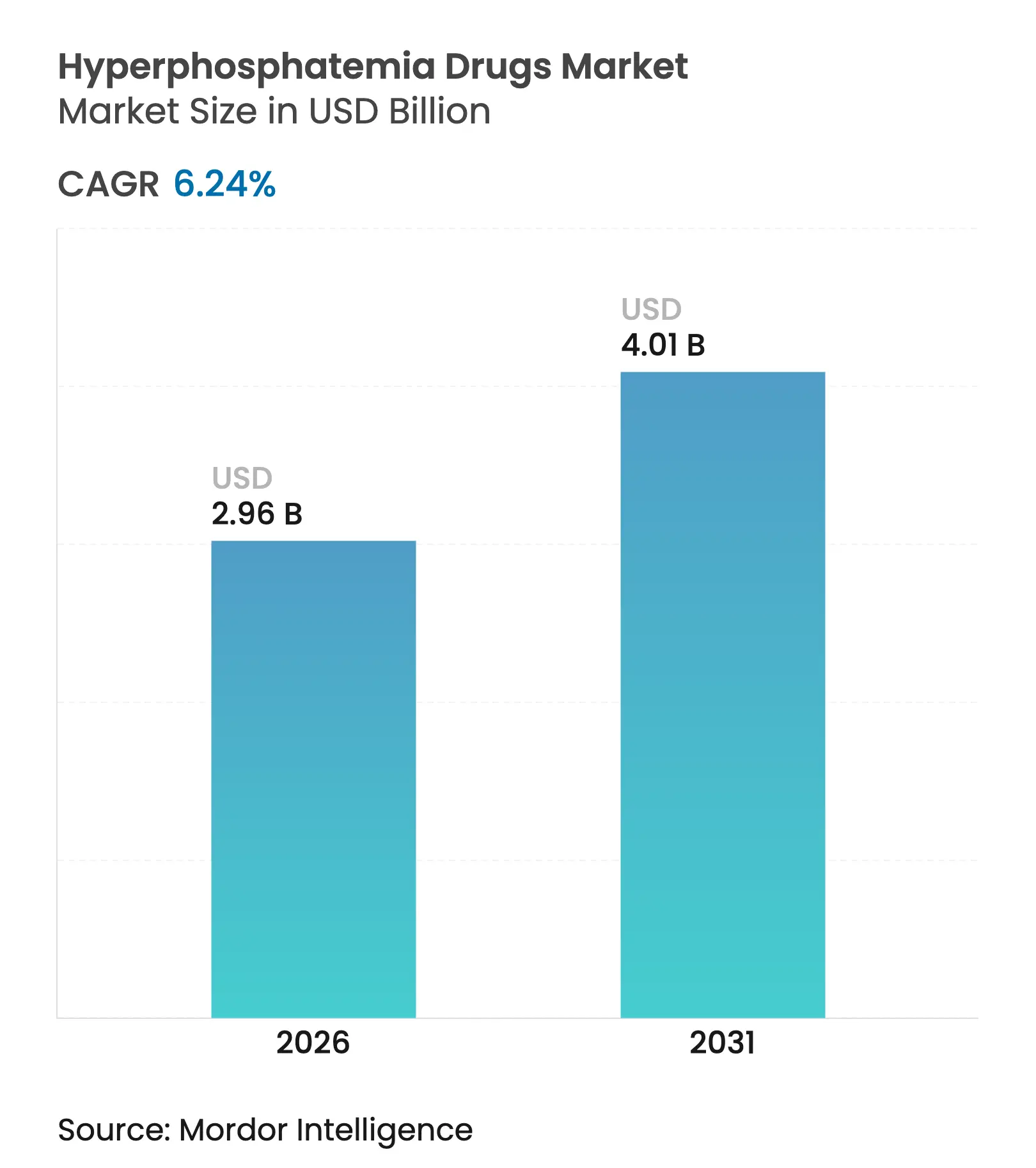

| 市場規模 (2026) | 2.96 十億米ドル |

| 市場規模 (2031) | 4.01 十億米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

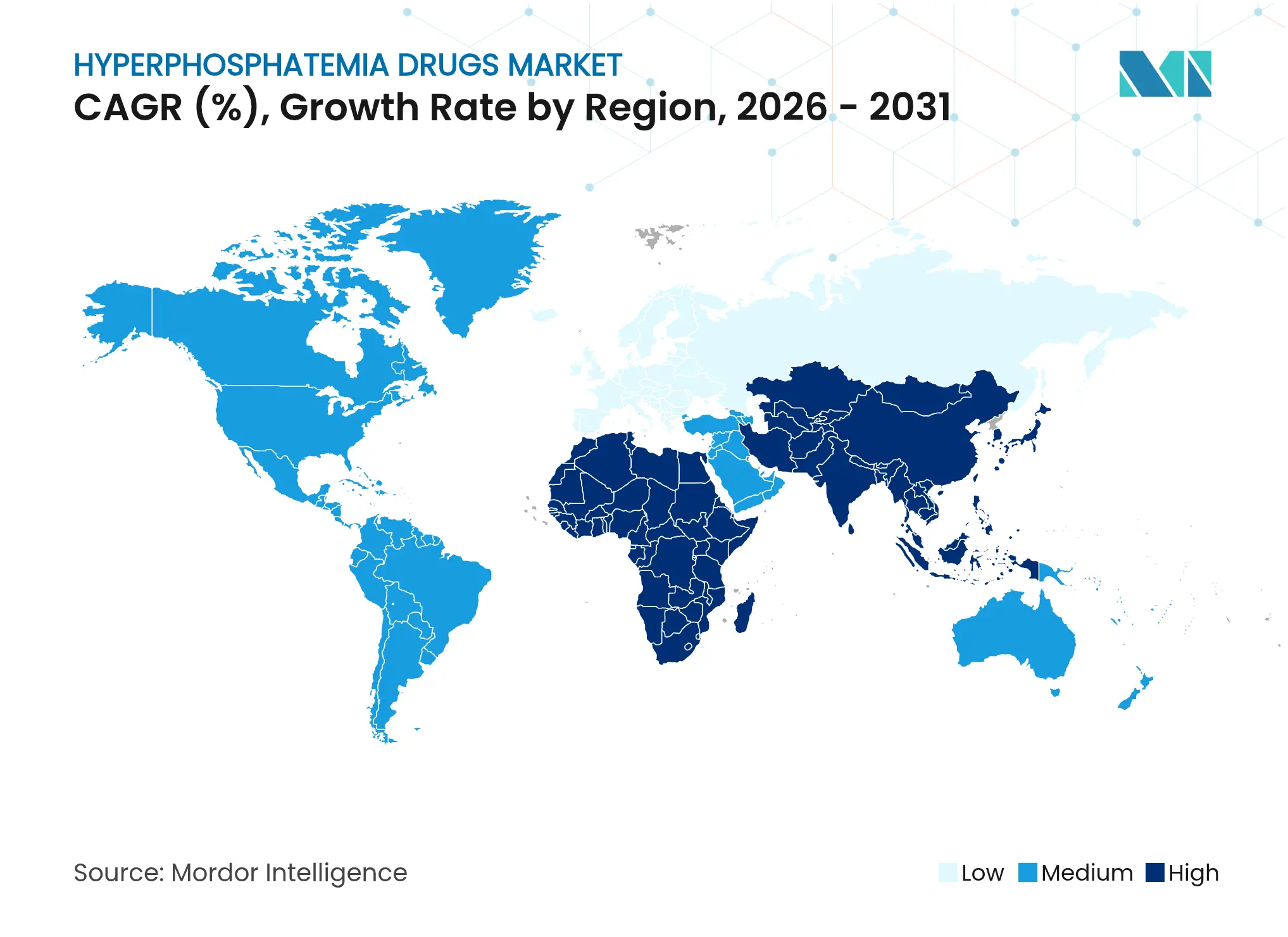

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

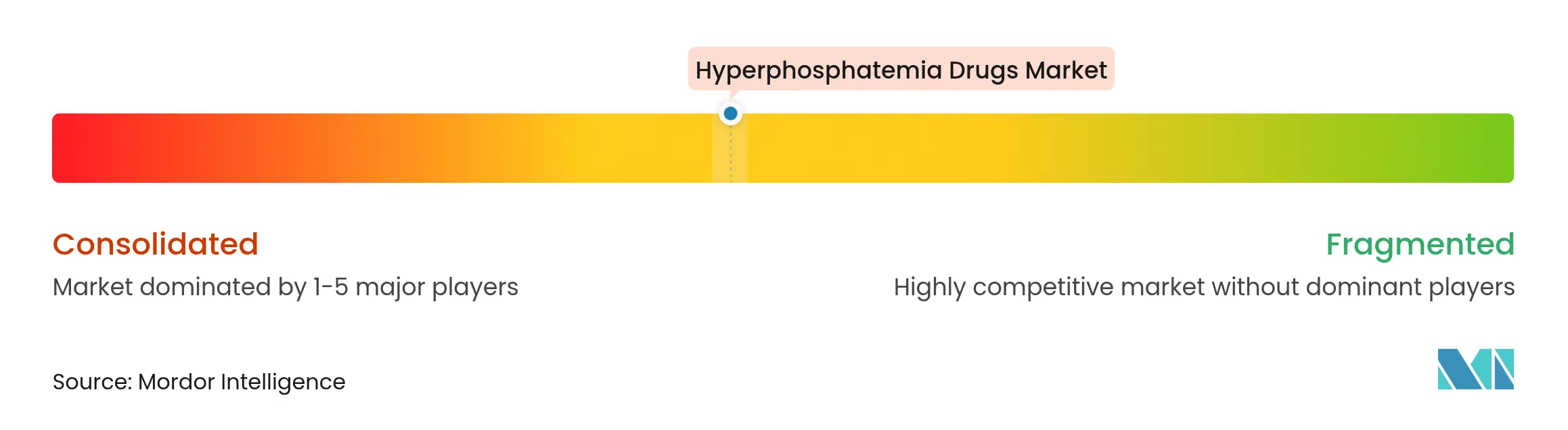

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高リン血症治療薬市場分析

2026年の高リン血症治療薬市場規模は27億9,600万USDと推定され、2025年の27億9,000万USDから成長し、2031年には40億1,000万USDに達する見込みで、2026年から2031年にかけてCAGR 6.24%で成長します。ナトリウム水素交換体3(NHE3)阻害薬がニッチな用途を超えて、数十年にわたりケアを支配してきた従来のカルシウム系結合剤に挑戦するようになり、治療プロトコルは転換点を迎えています。成長は主に、末期腎不全患者数の増加、有利な政策転換、および血清リン濃度5.5 mg/dL未満の維持に苦慮する約55万人の米国透析患者の服薬負担を軽減する新規吸収阻害薬の商業的牽引力によってもたらされています。[1]米国メディケア・メディケイドサービスセンター、「2025年暦年末期腎不全(ESRD)前払い制度最終規則」、cms.gov

主要レポートのポイント

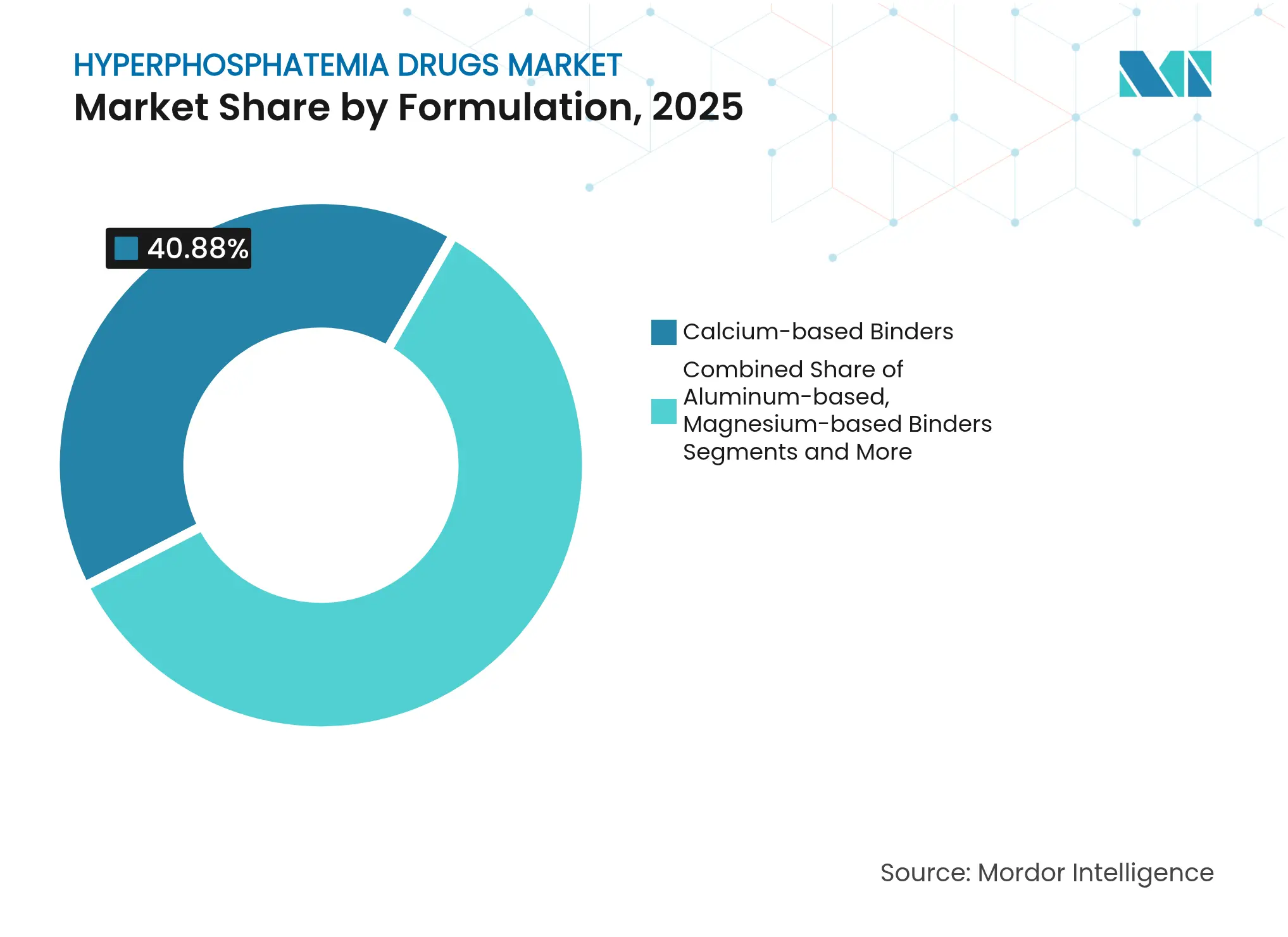

- 製剤別では、カルシウム系結合剤が2025年の高リン血症治療薬市場シェアの40.88%をリードし、NHE3阻害薬は2031年までCAGR 8.66%で成長すると予測されています。

- 剤形別では、錠剤が2025年の高リン血症治療薬市場規模の50.74%を占め、チュアブル錠は2031年までCAGR 9.40%で成長する見通しです。

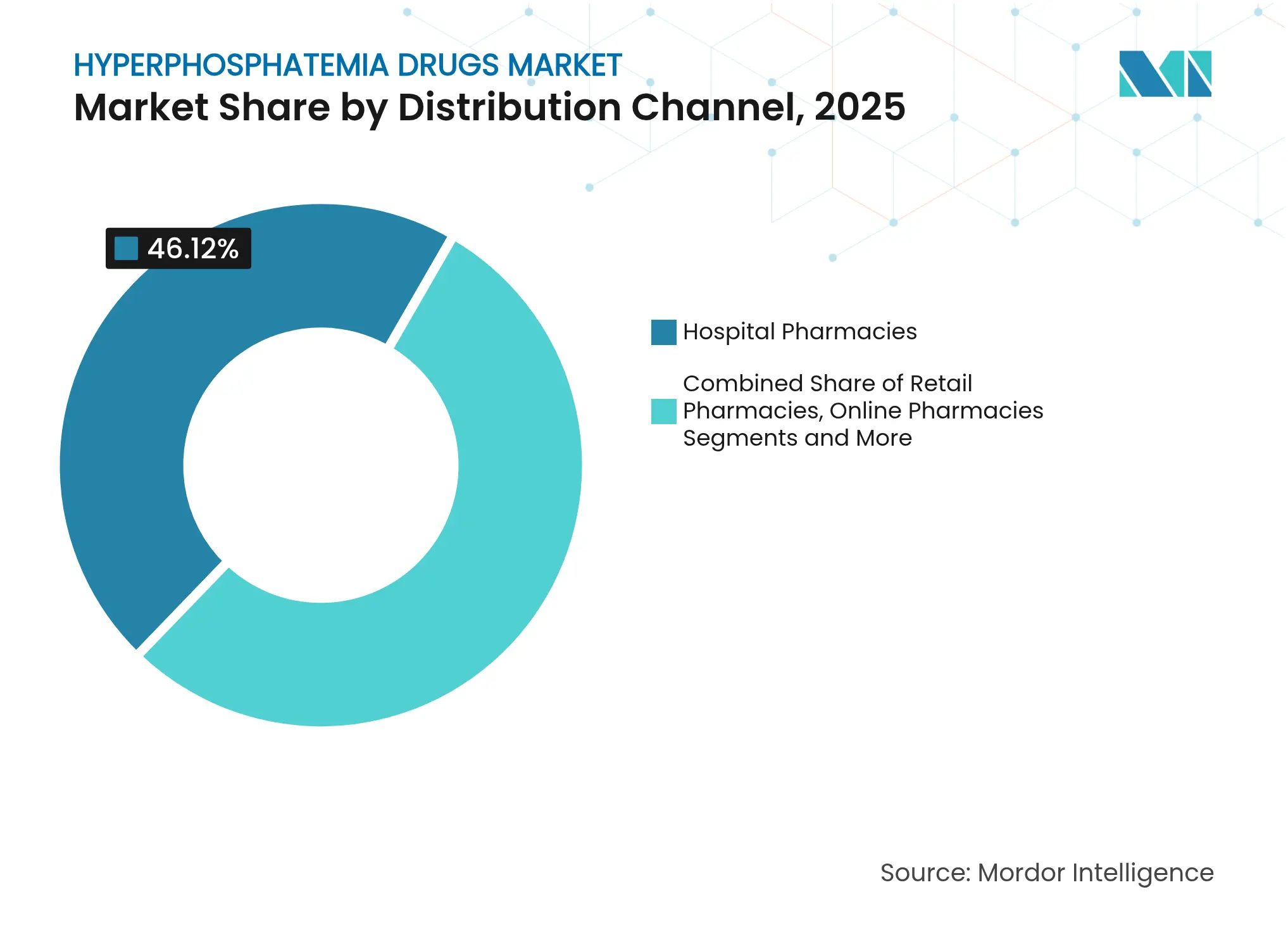

- 流通チャネル別では、病院薬局が2025年に46.12%の収益シェアを獲得し、オンライン薬局は2031年までCAGR 9.97%と最高の予測成長率を記録しています。

- 患者集団別では、透析中のCKDが2025年の高リン血症治療薬市場規模の67.89%を占め、透析非実施のCKDは2031年までCAGR 9.46%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の高リン血症治療薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 末期腎不全有病率の急増 | +1.8% | 北米およびアジア太平洋地域で最も高い影響を持つグローバル | 長期(4年以上) |

| 次世代鉄系結合剤の規制承認 | +1.2% | 北米・EU、アジア太平洋地域へ拡大 | 中期(2~4年) |

| ESRD束払いにおける有利な償還 | +1.0% | 北米、先進市場への波及あり | 短期(2年以下) |

| 服薬負担を軽減するNHE3阻害薬の上市 | +0.9% | 北米での早期採用を伴うグローバル | 中期(2~4年) |

| クエン酸第二鉄の貧血への二重効果 | +0.7% | 貧血有病率が高い市場を中心としたグローバル | 中期(2~4年) |

| AIを活用したアドヒアランス包装 | +0.6% | 当初は先進市場、その後グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

末期腎不全有病率の急増

末期腎不全症例は増加し続けており、高度なリン管理療法への需要を押し上げています。世界の慢性腎臓病による死亡者数は2030年までに181万2,850人に達すると予測されており、ミネラル代謝管理の改善が急務であることを示しています。血清リン濃度が管理されないままでいると生存率は急激に低下し、持続的なミネラル代謝異常を有する血液透析患者の5年生存率は18%まで低下します。中国では慢性腎臓病が人口の13.4%に影響を及ぼし、腎代替療法患者1人当たり年間2万3,358USDの治療費が発生するという追加的な負担に直面しています。

次世代鉄系結合剤の規制承認

クエン酸第二鉄やスクロ水酸化第二鉄などの鉄系結合剤は、リン濃度を低下させると同時に鉄欠乏を改善するため、普及が進んでいます。1,281人の患者を対象としたメタ分析では、クエン酸第二鉄が旧来の薬剤より優れていることが示されています。[2]Xueying Ding et al.、「NDD-CKD患者における高リン血症および鉄欠乏性貧血の治療に対するクエン酸第二鉄」、Frontiers in Pharmacology、frontiersin.org規制当局はこれらの二重作用製剤を支持しており、これが2024年7月のスクロ水酸化第二鉄の小児適応拡大につながっています。

ESRD束払いにおける有利な償還

2025年1月のメディケア規則により、リン結合剤がESRD前払い制度に組み込まれ、36.41USDの移行期薬剤調整額が追加され、パートDの障壁が撤廃されました。医療施設は、最も安価なジェネリック結合剤ではなく、最も臨床的に有効な選択肢を処方できるようになりました。

服薬負担を軽減するNHE3阻害薬の上市

2023年10月の米国におけるテナパノールの承認により、初のファーストインクラスNHE3阻害薬が誕生し、有効性を損なうことなく1日の平均服薬錠数を6錠から3錠に削減しました。テナパノールは2024年に1億6,100万USDの売上を達成し、新たなメカニズムに対する商業的需要を実証しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消化器系副作用によるアドヒアランス低下 | -1.1% | 治療選択肢が限られた市場でより高い影響を持つグローバル | 中期(2~4年) |

| カルシウム塩と比較した高い治療費 | -0.8% | 新興市場およびコスト意識の高い医療システム | 短期(2年以下) |

| 高流量透析膜へのシフト | -0.6% | 高度な透析インフラを持つ先進市場 | 長期(4年以上) |

| 新規薬剤に対するメディケアの支払い上限 | -0.5% | 北米、他の規制市場への波及の可能性あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

消化器系副作用によるアドヒアランス低下

テナパノールによる下痢は53%に達し、有効性の向上にもかかわらず30.9%の投与中止を引き起こしています。[3]Masahiro Okamura et al.、「血液透析患者における高リン血症に対するテナパノール塩酸塩の有効性」、Renal Replacement Therapy、biomedcentral.comカルシウム系結合剤は便秘を引き起こし、鉄系結合剤は消化管を刺激するため、忍容性とコントロールが相反する状況にあります。ロペラミドの早期使用などの介入は有効ですが、問題を完全に解消するには至っていません。

カルシウム塩と比較した高い治療費

高度な結合剤はジェネリックのカルシウム塩よりもはるかに高価です。資金難のシステムにある透析センターは、長期的な心血管リスクにもかかわらず、特に償還が断片的な新興経済圏において、より安価なカルシウム製剤を選択することが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製剤別:NHE3阻害薬が従来の結合パラダイムを変革

カルシウム系結合剤は2025年の高リン血症治療薬市場シェアの40.88%を依然として占めていますが、血管石灰化に関する安全性への懸念が高まるにつれてその優位性は低下しています。NHE3阻害薬はテナパノールの1億6,100万USDという上市初年度の売上を背景に最速のCAGR 8.66%を記録しており、選好の大きな転換を示しています。鉄系結合剤はリン低下と貧血改善の複合効果を活かし、ランタン系およびポリマー系製品は患者固有のニーズを満たしています。マグネシウムおよびアルミニウム系薬剤は毒性への懸念から後退しており、オキシランタン炭酸塩などのパイプライン製品はさらなる服薬錠数の削減を目指しています。

特にArdelyxの1億9,800万USDのNaP2bライセンス契約(Sanofiとの提携)に代表される新興アライアンスは、吸収阻害技術を中心とした戦略的集約を示しています。複数のCKD合併症に対応する製剤は、病院プロトコルおよび支払者評価において優先的な地位を享受するようになっており、高リン血症治療薬市場をメカニズムの多様化へと推進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

剤形別:チュアブル錠の革新がアドヒアランス向上を牽引

錠剤は2025年の高リン血症治療薬市場の50.74%を占めて優位を保っていますが、メーカーが患者の利便性を優先するにつれ、チュアブル製品はCAGR 9.40%で拡大しています。研究では、参加者の79%が従来の結合剤と比較してオキシランタン炭酸塩の小型錠剤を好むことが明らかになっており、錠剤のサイズと質感が日常的なコンプライアンスに影響することが確認されています。

粉末剤および懸濁剤は嚥下困難患者や小児患者に対して有用性を維持しており、カプセルやシロップの代替製品はニッチなコホートに対応しています。テナパノールの希少疾病用指定を受けた小児用シロップ製剤は治療の適用範囲を広げており、年齢別投与という広範なトレンドと一致しています。アドヒアランス重視の剤形は、高リン血症治療薬市場の成長を持続させる上で中心的な役割を果たしています。

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

病院薬局は2025年の収益の46.12%を確保しており、透析開始時のゲートキーパーとしての役割を反映していますが、オンライン薬局はCAGR 9.97%の軌道にあります。メディケアの償還制度改革は、統合された電子処方システムを通じて新規薬剤を流通させ、バーチャルでの調剤率を加速させています。小売店は利便性によって引き続き重要であり、透析センターでの調剤は当日の用量調整が必要な場合に重要性を保っています。

AIを活用したプラットフォームは個別化された服薬リマインダーを追加し、処方の継続性を高めています。デジタルエコシステムが成熟するにつれ、オムニチャネルロジスティクスは地域の需要を取り込む上で不可欠となり、高リン血症治療薬市場全体での競争上のポジショニングを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

患者集団別:透析非実施患者への拡大が市場の広がりを示す

透析中のCKD患者は2025年の高リン血症治療薬市場規模の67.89%を占めています。しかし、透析非実施のCKDは、臨床医が心血管障害を軽減するために疾患進行の早期段階で結合剤を使用するようになるにつれ、堅調なCAGR 9.46%を記録しています。高リン血症の有病率はCKDステージ3aの2.6%からステージ5の27.1%へと上昇しており、早期介入の妥当性を裏付けています。

腫瘍誘発性骨軟化症は依然として小規模ながら臨床的に重要であり、標的型リン酸塩調節薬の研究を支えています。より広範な患者セグメント化は予防を重視しており、高リン血症治療薬市場の長期的な数量成長を確保しています。

地域分析

北米は、高度な償還制度と毎日のリン管理を必要とする55万人の透析患者を背景に、2025年の売上の37.02%を占めています。メディケアの36.41USDの追加支払いにより従来のコスト障壁が解消され、テナパノールなどのプレミアム薬剤の普及が促進され、初年度の売上は1億6,100万USDに達しました。 アジア太平洋地域は最速のCAGR 8.44%を達成しており、中国のCKD有病率13.4%と患者1人当たり年間2万3,358USDのコスト、日本の世界トップクラスの透析アウトカムおよびPHOZEVEL(テナパノール)の最近の承認が牽引しています。インドの腎臓ケアロードマップは早期発見と技術統合を重視しており、治療へのアクセスを拡大しています。 欧州は調和されたガイドラインと成熟した償還経路の恩恵を受けています。ドイツ、英国、フランス、イタリア、スペインが需要を牽引し、東欧は徐々に開放されています。南米、特にブラジルは資金制約の中で着実な普及を記録しており、中東・アフリカ市場はGCC近代化と南アフリカの透析プログラムを中心に成長しています。地域に合わせたアクセス戦略が、高リン血症治療薬市場のグローバル拡大を支えています。

競争環境

競争は中程度に分散しています。Vifor、Sanofi、Freniusのレガシーブランドは幅広い結合剤ポートフォリオによってシェアを守っていますが、Ardelyxのような破壊的企業が吸収阻害薬で治療を再定義しています。戦略的な動きとしては、ArdelyxのSanofiとの1億9,800万USDの契約や、Vifor買収後の血管石灰化資産に注力するCSLの動向が挙げられ、次世代技術を中心とした統合が進んでいることを示しています。

AIアドヒアランスツールとデジタルプラットフォームは、単純な製品属性ではなく差別化要因として台頭しています。オキシランタン炭酸塩はFDAの完全回答書を受けて開発を継続しており、さらなるパイプラインの変動を示唆しています。小児適応指定、配合療法、バリューベース契約が新たなホワイトスペースの機会を提供し、高リン血症治療薬市場をダイナミックかつイノベーション主導の状態に保っています。

高リン血症治療薬産業リーダー

Sanofi S.A.

Fresenius Kabi

Vifor Pharma Group

Takeda Pharmaceutical Co. Ltd.

Ardelyx Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Alebund Pharmaceuticalsは、透析患者を対象とした主要エンドポイントを達成した経口鉄系結合剤AP301のフェーズ3データベースをロックしました。

- 2025年2月:中国の国家薬品監督管理局が、従来の結合剤に反応しない透析患者に対してテナパノールを承認しました。

- 2024年7月:FDAはVelphoroの適応を、透析中のCKDを有する9歳以上の小児患者に拡大しました。

世界の高リン血症治療薬市場レポートのスコープ

レポートのスコープとして、高リン血症とは血液中のリン酸塩濃度が上昇した状態を指します。正常値を超えるレベルは、リン酸塩摂取量の増加およびリン酸塩排泄量の減少によって生じる可能性があります。

高リン血症治療薬市場は、製剤、タイプ、流通チャネル、および地域別にセグメント化されています。製剤別では、市場はカルシウム系リン酸塩結合剤、アルミニウム系リン酸塩結合剤、マグネシウム系リン酸塩結合剤、鉄系リン酸塩結合剤、およびその他のリン酸塩結合剤にセグメント化されています。タイプ別では、市場は錠剤、シロップ、およびカプセルにセグメント化されています。流通チャネル別では、市場は病院薬局および小売薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートは上記セグメントの金額(USD)を提供しています。

| カルシウム系結合剤 |

| アルミニウム系結合剤 |

| マグネシウム系結合剤 |

| ポリマー系 |

| ランタン系結合剤 |

| 鉄系結合剤 |

| NHE3阻害薬 |

| その他 |

| 錠剤 |

| チュアブル錠 |

| 粉末剤・懸濁剤 |

| カプセル |

| シロップ |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 透析センター調剤 |

| 透析中のCKD |

| 透析非実施のCKD |

| 腫瘍誘発性骨軟化症 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製剤別 | カルシウム系結合剤 | |

| アルミニウム系結合剤 | ||

| マグネシウム系結合剤 | ||

| ポリマー系 | ||

| ランタン系結合剤 | ||

| 鉄系結合剤 | ||

| NHE3阻害薬 | ||

| その他 | ||

| 剤形別 | 錠剤 | |

| チュアブル錠 | ||

| 粉末剤・懸濁剤 | ||

| カプセル | ||

| シロップ | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 透析センター調剤 | ||

| 患者集団別 | 透析中のCKD | |

| 透析非実施のCKD | ||

| 腫瘍誘発性骨軟化症 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

高リン血症治療薬市場の現在の規模はいくらですか?

高リン血症治療薬市場は2026年に27億9,600万USDの規模を有し、2031年までに40億1,000万USDに達すると予測されています。

最も成長が速い製剤カテゴリーはどれですか?

NHE3阻害薬は2031年までCAGR 8.66%で拡大しており、全製剤の中で最高の成長率です。

メディケアの2025年政策変更は市場成長にどのような影響を与えますか?

リン酸塩結合剤をESRD束払いに36.41USDの追加支払いとともに組み込むことで、メディケアは従来の償還障壁を取り除き、より新しく高付加価値の治療法の普及を加速させると期待されています。

チュアブル錠が普及している理由は何ですか?

チュアブル錠は嚥下困難と服薬疲労を軽減し、CAGR 9.40%を牽引するとともに、標準錠剤と比較して患者のアドヒアランスを向上させています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は最速のCAGR 8.44%を記録しており、中国の高いCKD有病率、日本の良好なアウトカム、およびインドの拡大する腎臓専門医療インフラに支えられています。

最終更新日: