高リン血症治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

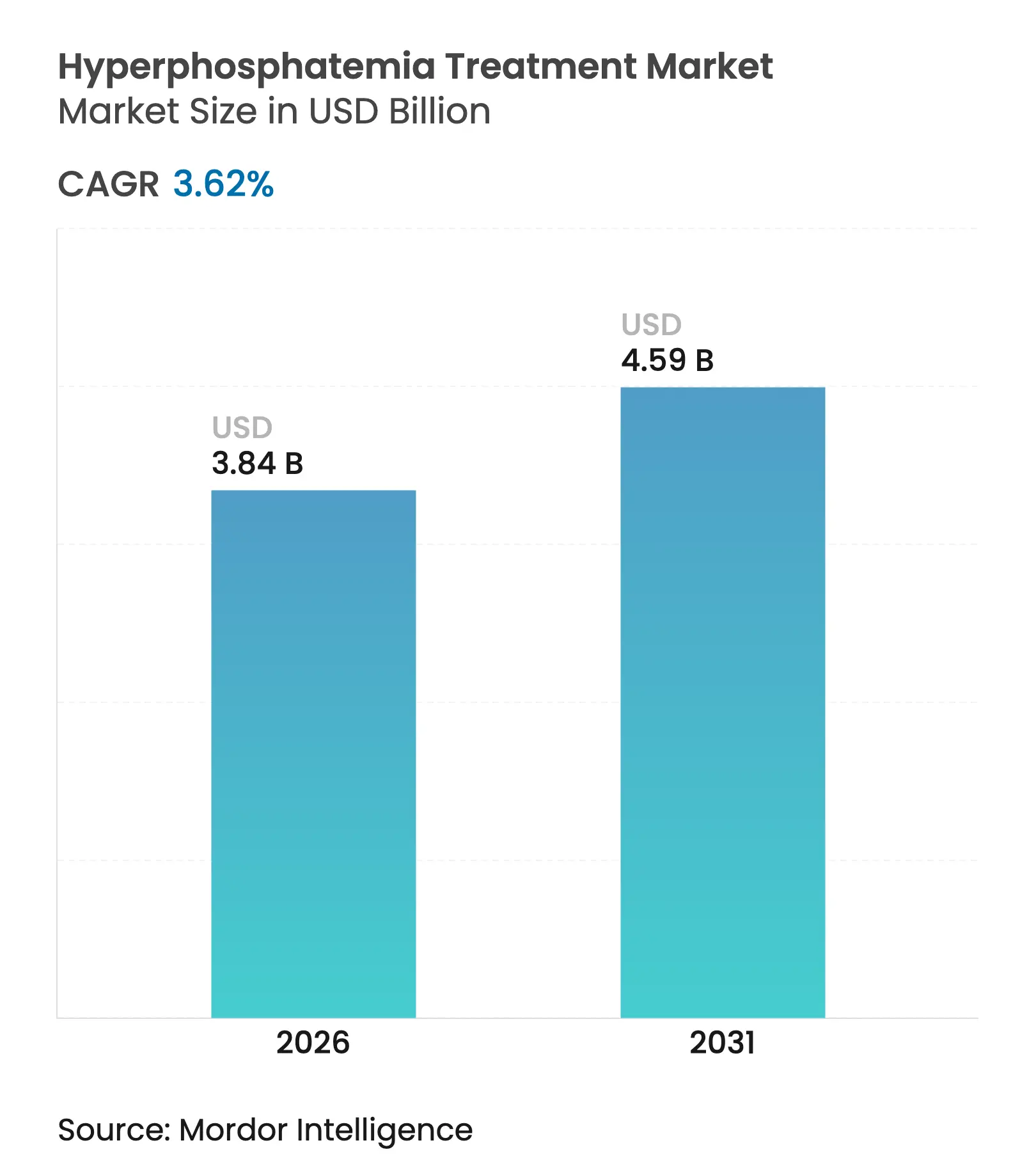

| 市場規模 (2026) | 3.84 十億米ドル |

| 市場規模 (2031) | 4.59 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高リン血症治療市場分析

高リン血症治療市場規模は、2025年の37億1,000万USDから2026年には38億4,000万USDに成長し、2026年〜2031年の期間において年平均成長率(CAGR)3.62%で2031年までに45億9,000万USDに達すると予測されています。透析有病率の増加、メディケアの包括払い制度改革、および慢性腎臓病(CKD)早期発見の増加が、対象患者基盤の拡大を継続的に後押ししています。イノベーションの勢いは、従来の結合剤から吸収阻害およびマイクロバイオーム調節へとシフトしており、臨床アウトカムを錠剤数よりも重視する規制フレームワークによって支援されています。メーカーは、低錠剤負担の嗜好に対応し、デジタルアドヒアランス支援を統合するために製品ポートフォリオを再設計しています。同時に、特にアジア太平洋地域における地域調達政策が、リン酸と貧血の両目標を満たすコスト効率の高い鉄剤およびシンバイオティクス製品の調達チャネルを開拓しています。競争上の差別化は、二重適応症の有効性、投与の容易さ、および施設レベルのコスト管理下での競争力に収束しつつあります。

主要レポートのポイント

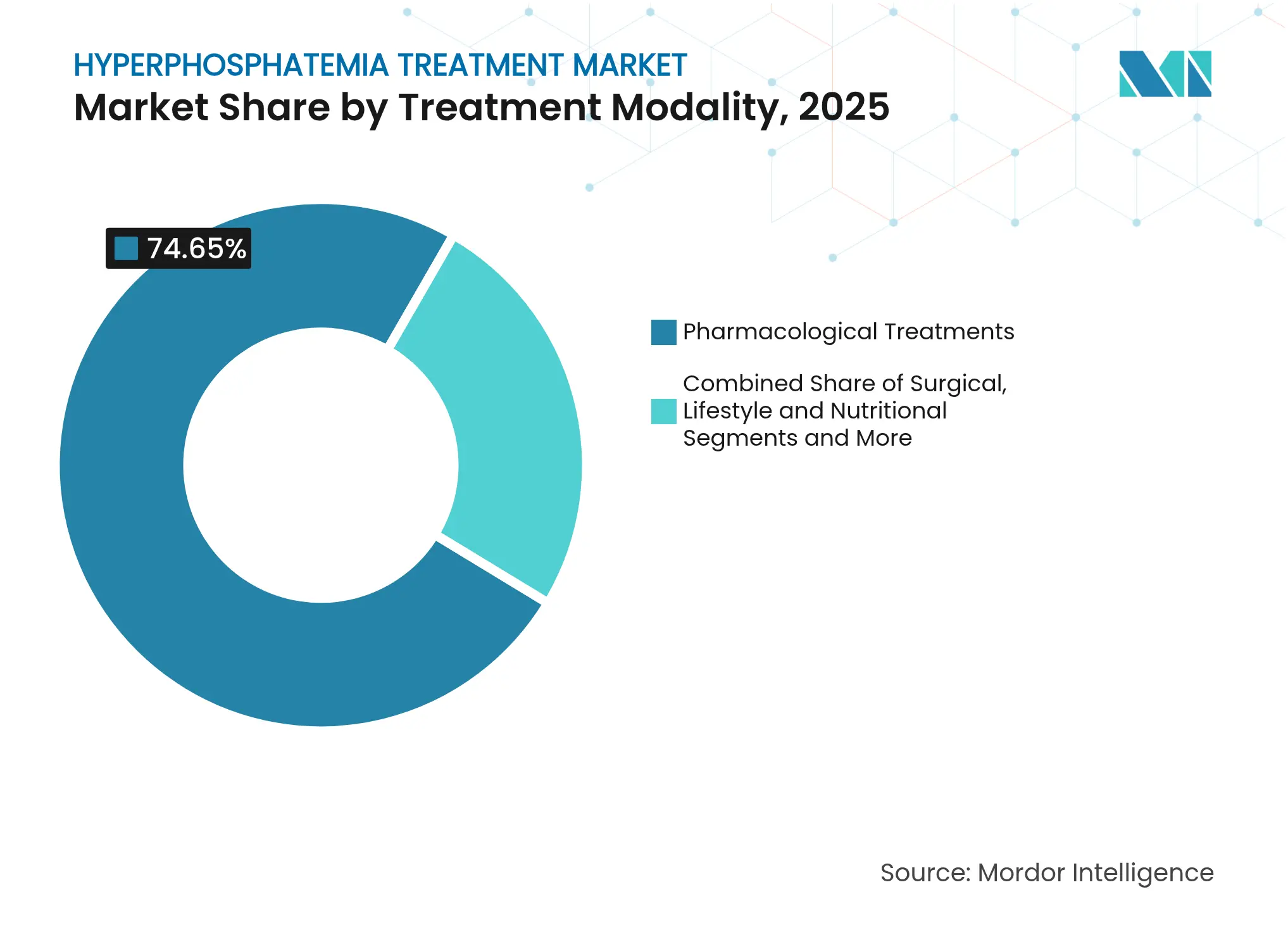

- 治療モダリティ別では、薬理学的製品が2025年の高リン血症治療市場シェアの74.65%をリードし、生物学的製剤・マイクロバイオームベース療法は2031年までに年平均成長率(CAGR)6.93%で成長すると予測されています。

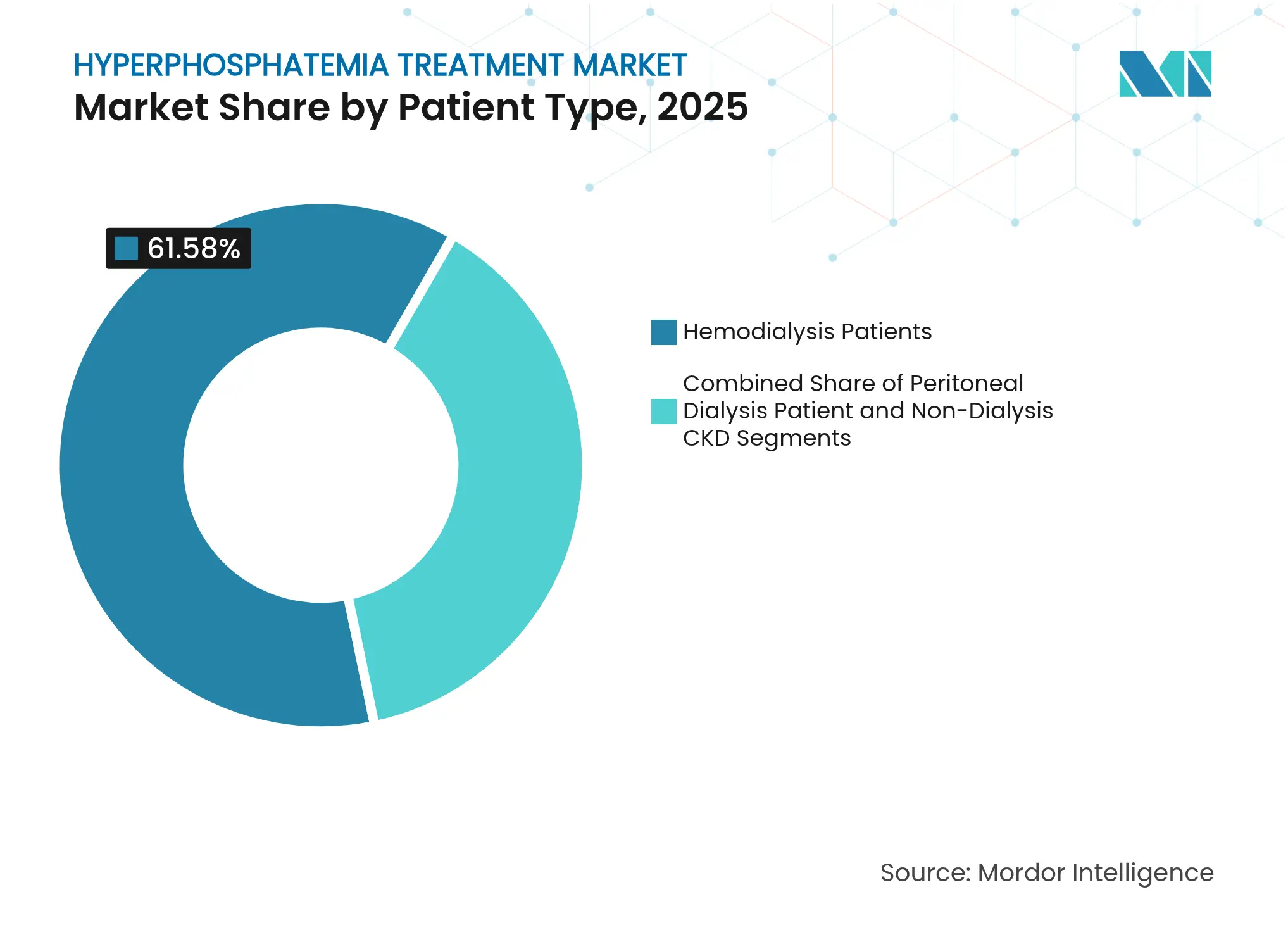

- 患者タイプ別では、血液透析が2025年の高リン血症治療市場規模の61.58%を占め、非透析CKDは2031年までに年平均成長率(CAGR)6.58%で拡大すると予測されています。

- エンドユーザー別では、病院・専門クリニックが2025年に44.02%の収益シェアを保有し、在宅ケア施設は2031年までに年平均成長率(CAGR)6.22%で拡大しています。

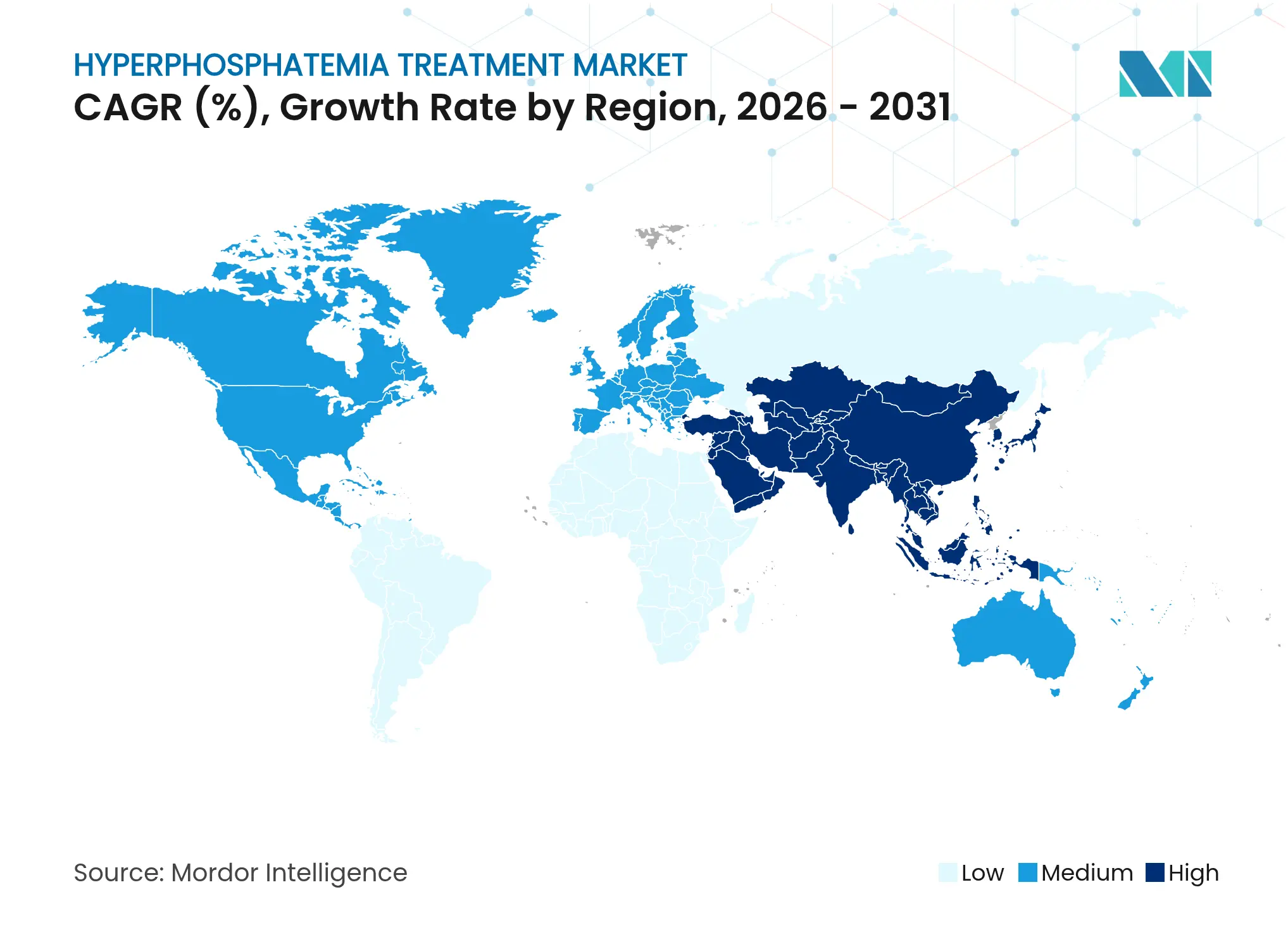

- 地域別では、北米が2025年の高リン血症治療市場規模の33.12%を占め、アジア太平洋地域が2026年〜2031年にかけて最高の予測年平均成長率(CAGR)5.37%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の高リン血症治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| CKDおよびESRDの有病率の上昇 | +0.8% | 北米およびアジア太平洋地域に集中するグローバル | 長期(4年以上) |

| 透析人口の増加と人口の高齢化 | +0.6% | グローバル;先進市場で最も顕著 | 長期(4年以上) |

| 血清リン酸目標値に向けた規制の推進 | +0.4% | 北米およびEU;アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 低錠剤負担鉄系結合剤の発売 | +0.3% | グローバル;北米での早期普及 | 短期(2年以内) |

| 在宅透析の成長による利便性の高い治療の推進 | +0.2% | 北米およびEU;アジア太平洋地域で新興 | 中期(2〜4年) |

| デジタル食事追跡アプリによるアドヒアランスの改善 | +0.1% | 世界中のテクノロジー対応市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CKDおよびESRDの有病率の上昇

CKDの新規症例数は年率1.82%で増加し、2019年には1,890万件に達し、高血圧と糖尿病が新興経済国で増加し続ける中、2025年にかけてさらに加速しています。[1]Yafeng Li、「慢性腎臓病における疫学的変化:30年間の世界的および地域的評価」、BMC公衆衛生、bmcpublichealth.biomedcentral.com診断カバレッジの拡大により、より多くの患者が早期に腎臓内科クリニックを受診するようになり、心血管疾患の罹患率を予防するリン酸コントロール療法への需要が高まっています。米国の血液透析患者における血清リン濃度も過去10年間で上昇傾向にあり、より優れた製品の緊急の必要性が浮き彫りになっています。[2]Murilo Guedes、「過去10年間で米国血液透析患者の血清リン濃度が上昇」、腎臓医学ジャーナル、kidneymedicinejournal.org

透析人口の増加と人口の高齢化

透析プラットフォームでの生存期間の延長により慢性利用者基盤が拡大し、患者の平均年齢の上昇により、多剤併用と虚弱が複数錠剤レジメンへの耐容性を低下させるため、アドヒアランスが複雑化しています。欧州の補助腹膜透析プログラムは、簡略化された治療ルーティンを必要とする高齢患者に在宅モダリティがどのように対応しているかを示しています。[3]Simon J. Davies、「欧州における在宅透析へのアクセスの不平等への対処」、BMC腎臓学、bmcnephrol.biomedcentral.com

血清リン酸目標値に向けた規制の推進

2025年の米国末期腎疾患(ESRD)前払い制度は、経口結合剤を施設支払いに組み込み、1件あたり36.41USDの移行期薬剤追加支払い調整を付与することで、処方量ではなく目標達成に向けたインセンティブを転換しています。並行する米国食品医薬品局(FDA)のガイダンスは、すべての療法を処方チャネルに誘導し、規制されていない市販薬(OTC)スペースを回避しています。[4]米国食品医薬品局(FDA)、「21 CFR 310.542—高リン血症に対する有効成分を含む市販薬製品」、ecfr.gov

低錠剤負担鉄系結合剤の発売

スクロ水酸化第二鉄などの鉄系製剤は、炭酸ランタンの53.3%に対して80%のコンプライアンスを達成しながら同時に貧血を改善し、CKDの2つの続発症を単一製品で管理することを可能にしています。米国での早期普及は、価値ベースの償還制度下での即時的な利益を反映しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 消化器系副作用と錠剤負担 | −0.5% | グローバル;高齢者グループで顕著 | 長期(4年以上) |

| 新規結合剤の償還ギャップ | −0.3% | 新興市場およびコスト重視地域 | 中期(2〜4年) |

| 食事制限に対する患者アドヒアランスの低さ | −0.2% | 文化的差異を伴うグローバル | 長期(4年以上) |

| ランタン鉱石の供給変動 | −0.1% | 世界中のランタン使用製品 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

消化器系副作用と錠剤負担

テナパノールは使用者の最大53%に消化器系事象を引き起こし、従来の結合剤は食事ごとに複数回の投与を必要とするため、透析患者の70%がリン酸目標値を達成できていません。患者調査では、79%が同等の有効性であっても錠剤数の少ない選択肢を好むことが示されています。

新規結合剤の償還ギャップ

メディケアパートDから施設予算への支払い責任の移行は、多くの米国プログラムにおけるブランド製剤へのアクセスを制限しており、開発途上市場における同様の資金ギャップが、コントロールの劣位にもかかわらず低コストのカルシウム結合剤の使用を継続させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療モダリティ別:薬理学的優位性がマイクロバイオームの破壊に直面

薬理学的選択肢が2025年収益の74.65%を支配しました。このカテゴリー内では、鉄系および吸収阻害剤クラスが嵩張るカルシウム結合剤のシェアを侵食しています。生物学的製剤・マイクロバイオーム候補は年平均成長率(CAGR)6.93%で拡大しており、シンバイオティクスが血清リン酸と副甲状腺ホルモン濃度の両方を低下させることを示す前臨床データに支えられています。生物学的製剤・マイクロバイオーム製剤の高リン血症治療市場規模は、最初の製品が2027年以降に後期試験を終了するにつれて、意味のある商業的閾値に達する見込みです。

テナパノールの2023年承認は、腸管ナトリウム・リン酸共輸送体を標的とすることで結合モデルに取って代わることができることを確認しました。クエン酸第二鉄などの鉄系結合剤は、リン酸コントロールと貧血改善を組み合わせ、包括的な臨床的利益を求める支払者にアピールしています。パイプラインの低分子阻害剤および栄養配合低リン食品がさらなる競争層を加えており、高リン血症治療市場は2030年以前に結合剤を超えて多様化することが示唆されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

患者タイプ別:非透析CKDが成長の触媒として台頭

血液透析患者は2025年に61.58%の収益を占め、十分に償還されたクリニック内プロトコルに支えられています。しかし、非透析CKDは最高の年平均成長率(CAGR)6.58%を示しており、ミネラル不均衡が顕在化する前の予防的介入への新興シフトを示しています。血液透析における高リン血症治療市場シェアは、早期段階の治療採用が拡大するにつれて徐々に希薄化するでしょう。

予防的処方は、食事教育と負担を最小化する1日1回製剤に依存しており、プライマリケア管理に適しています。透析コホートでは、人口の高齢化がアドヒアランスの課題を高め、低錠剤の鉄剤または吸収阻害剤選択肢への移行を加速させています。在宅透析の拡大は、遠隔モニタリングに適したレジメンを自己投与できる患者を支援することで、このパターンとさらに一致しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケア施設が治療イノベーションを牽引

病院・専門クリニックが2025年に44.02%の収益を占めましたが、在宅ケア施設は年平均成長率(CAGR)6.22%で最も速く成長しています。BaxterのSharesourceなどのデジタル接続ツールは、手技失敗リスクを77%削減し、クリニック外での安全なリン酸管理を可能にしています。その結果、在宅ケアに帰属する高リン血症治療市場規模は2031年にかけて着実に拡大するでしょう。

遠隔モニタリングプラットフォームはアドヒアランスデータを自動取得し、臨床医が対面訪問なしに投与量を調整できるようにします。このエコシステムは、室温で安定し、ブリスターパックで提供され、施設利用率の低下を報酬とする包括払い制度政策によって支持される製剤を優遇します。

地域分析

北米は2025年収益の33.12%でリーダーシップを維持し、メディケアの適用範囲と活発な臨床試験環境に牽引されています。この地域は新規メカニズムの迅速な普及を支援しており、テナパノールの商業展開が2024年第1四半期に1,520万USDの売上を生み出したことからも明らかです。成果連動型モデルが、より厳格なコントロールが可能な製剤の採用を促進し、米国の高リン血症治療市場を他地域の価格戦略の先行指標として位置づけています。

欧州は患者中心のアプローチをとり、長期的なシステムコストを抑制するために在宅モダリティを重視しています。補助腹膜透析イニシアチブはアクセス格差を縮小しており、費用対効果評価は入院率の低下を実証した場合に二重効果の鉄系結合剤を優遇します。欧州の在宅プログラムの高リン血症治療市場規模は、国家調達フレームワークが総合ケア予算を重視するにつれて病院チャネルを上回る見込みです。

アジア太平洋地域は2031年にかけて最速の年平均成長率(CAGR)5.37%を記録しており、透析能力の拡大とCKD有病率の上昇に牽引されています。腎代替療法患者1人あたりの直接治療費は平均23,358USDであり、疾病管理の財政的負担を浮き彫りにしています。そのため、各国政府は鉄剤とジェネリック結合剤の包括購入を試験的に導入しており、メーカーにとってボリューム主導の機会を創出しています。デジタルアドヒアランスツールも、医師不足の制約を緩和し治療コンプライアンスを強化するために、一部の都市市場に浸透しています。

競争環境

市場集中度は中程度です。確立された結合剤サプライヤーは幅広いポートフォリオでシェアを守っていますが、新たな米国支払いバンドルの下で価格圧縮に直面しています。Ardelyxは、既存の大手企業が存在するにもかかわらず、ファーストインクラスの吸収阻害剤がどのように牽引力を獲得できるかを実証しました。一方、Unicyciveの2025年6月の完全回答書は、製造の堅牢性が市場参入の交渉不可能な関門であることを示しています。

戦略的な動きは、医薬品とサービス層の融合を増加させています。Baxterが腎臓ケア部門をVantiveとしてスピンオフする計画は、デバイス、医薬品、デジタル監視を束ねた垂直統合型腎臓エコシステムへの推進を示しています。マイクロバイオームまたはシンバイオティクスのニッチにおけるスタートアップは、品質要件をナビゲートし、包括払い経済に必要な規模にアクセスするために、早期に製造アライアンスを模索しています。並行して、Premierなどのグループ購買組織は、大量施設の価格安定を確保するために複数年の供給契約を締結しています。

高リン血症治療産業リーダー

Sanofi

Astellas Pharma Inc

Ardelyx

Alebund Pharmaceuticals

Kyowa Kirin

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:米国食品医薬品局(FDA)は、第三者製造上の欠陥を理由にUnicycive Therapeuticsのオキシ炭酸ランタンに対して完全回答書を発行し、是正措置のためのセカンダリサイトへの移行を促しました。

- 2025年6月:Alebund Pharmaceuticalsは、透析患者において主要エンドポイントを達成した経口鉄系結合剤AP301の第3相ピボタル試験のデータベースロックを完了しました。

- 2025年5月:Unicycive Therapeuticsは、透析依存性CKDにおけるオキシ炭酸ランタンに関するFDAの決定日が近づいていることを確認しました。

- 2024年11月:米国医療保険・メディケイドサービスセンター(CMS)は、ESRD包括払いへの経口専用リン酸結合剤の組み込みを最終決定し、会員1人あたり月額36.41USDの移行期薬剤追加支払いを追加しました。

世界の高リン血症治療市場レポートの範囲

本レポートの範囲として、高リン血症は血中リン酸濃度の上昇を特徴とし、進行した慢性腎臓病、甲状腺機能低下症、代謝性および呼吸性アシドーシスを含むさまざまな要因から生じる可能性があります。高リン血症の効果的な管理には、通常、食事性リン酸制限、適切な透析、および薬物療法の組み合わせが含まれます。

高リン血症治療市場は、薬剤クラス、流通チャネル、および地域別にセグメント化されています。薬剤クラス別では、市場はリン酸結合剤、非リン酸結合剤、およびその他にセグメント化されています。リン酸結合剤薬剤クラスには、カルシウムベースのリン酸結合剤と非カルシウムリン酸結合剤が含まれます。非カルシウムベースのリン酸結合剤は、セベラマー、炭酸ランタン、鉄系リン酸結合剤、およびその他に分類されます。その他には、水酸化アルミニウム、炭酸マグネシウム、およびその他が含まれます。流通チャネル別では、市場は病院薬局、小売薬局、およびオンライン薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。本レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。本レポートは、上記すべてのセグメントの金額(USD)を提供しています。

| 薬理学的治療 | リン酸結合剤 | カルシウムベース結合剤 |

| 非カルシウム結合剤 | ||

| NHE3阻害剤(テナパノール) | ||

| ニコチンアミドおよび新興低分子 | ||

| インターベンション・デバイスベース | 従来型施設内血液透析 | |

| 在宅血液透析システム | ||

| 腹膜透析液・キット | ||

| 吸着・カラムベースのリン酸除去デバイス | ||

| 外科的・処置的 | 副甲状腺摘出術 | |

| 副甲状腺・甲状腺合同手術 | ||

| ライフスタイル・栄養 | リン酸制限食プログラム・食事サービス | |

| 医療栄養(低リン製剤、経腸栄養) | ||

| デジタル食事追跡・遠隔栄養指導プラットフォーム | ||

| 生物学的製剤・マイクロバイオームベース | シンバイオティクス・プロバイオティクス腸内細菌叢活性化療法 | |

| 遺伝子操作微生物・酵素カプセル |

| 血液透析患者 |

| 腹膜透析患者 |

| 非透析CKD(ステージ3〜4) |

| 病院・専門クリニック |

| 透析センター(チェーン・独立系) |

| 在宅ケア施設・在宅血液透析利用者 |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療モダリティ別 | 薬理学的治療 | リン酸結合剤 | カルシウムベース結合剤 |

| 非カルシウム結合剤 | |||

| NHE3阻害剤(テナパノール) | |||

| ニコチンアミドおよび新興低分子 | |||

| インターベンション・デバイスベース | 従来型施設内血液透析 | ||

| 在宅血液透析システム | |||

| 腹膜透析液・キット | |||

| 吸着・カラムベースのリン酸除去デバイス | |||

| 外科的・処置的 | 副甲状腺摘出術 | ||

| 副甲状腺・甲状腺合同手術 | |||

| ライフスタイル・栄養 | リン酸制限食プログラム・食事サービス | ||

| 医療栄養(低リン製剤、経腸栄養) | |||

| デジタル食事追跡・遠隔栄養指導プラットフォーム | |||

| 生物学的製剤・マイクロバイオームベース | シンバイオティクス・プロバイオティクス腸内細菌叢活性化療法 | ||

| 遺伝子操作微生物・酵素カプセル | |||

| 患者タイプ別 | 血液透析患者 | ||

| 腹膜透析患者 | |||

| 非透析CKD(ステージ3〜4) | |||

| エンドユーザー別 | 病院・専門クリニック | ||

| 透析センター(チェーン・独立系) | |||

| 在宅ケア施設・在宅血液透析利用者 | |||

| 研究・学術機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 湾岸協力会議(GCC) | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

高リン血症治療市場の現在の規模はどのくらいですか?

高リン血症治療市場は2026年に38億4,000万USDに達し、2031年までに45億9,000万USDに達すると予測されています。

どの治療モダリティが最も速く成長していますか?

生物学的製剤・マイクロバイオームベース療法は、2031年までに年平均成長率(CAGR)6.93%で進展すると予測されています。

メディケアの2025年支払いバンドルは製品選択にどのような影響を与えますか?

バンドルは、血清リン酸目標値を達成する療法に向けてインセンティブをシフトさせ、施設の固定支払い内に収まる有効性の高い低錠剤選択肢を優遇します。

なぜアジア太平洋地域が最も成長の速い地域市場なのですか?

透析インフラの急速な整備とCKD有病率の上昇が需要を押し上げ、2031年までに年平均成長率(CAGR)5.37%をもたらしています。

どの患者セグメントが最も高い成長ポテンシャルを示していますか?

非透析CKD患者は、早期介入と予防的管理への関心の高まりにより、年平均成長率(CAGR)6.58%で拡大しています。

最終更新日: