ファーマコビジランス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

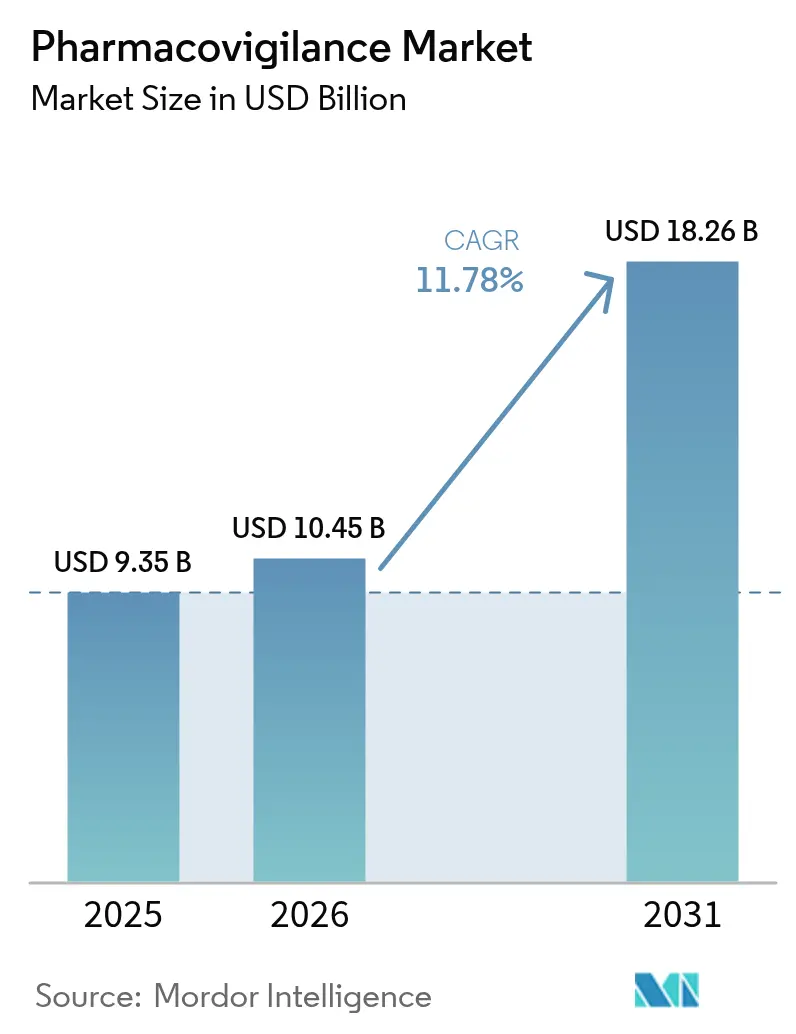

| 市場規模 (2026) | 10.45 十億米ドル |

| 市場規模 (2031) | 18.26 十億米ドル |

| 成長率 (2026 - 2031) | 11.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファーマコビジランス市場分析

ファーマコビジランス市場規模は2025年に93億5,000万米ドルと評価され、2026年の104億5,000万米ドルから2031年には182億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は11.78%です。拡大する医薬品パイプライン、より厳格な市販後サーベイランス規制、および安全性モニタリングワークフロー全体における人工知能(AI)の急速な普及がこの勢いを支えています。[1]欧州医薬品庁、「改正バリエーション規制の適用に関するガイダンス」、ema.europa.eu 製薬会社は、バイオ医薬品、遺伝子治療薬、その他の複雑なモダリティが商業利用に入るにつれて、積極的な安全性管理に向けてリソースを再配分しています。クラウドベースのAIプラットフォームを備えた医薬品開発業務受託機関(CRO)はコスト効率の高いコンプライアンスを提供し、アウトソーシングへの移行を加速させています。市販後サーベイランス義務によりデータ量が増大し、電子健康記録(EHR)マイニングが最も急成長している報告手法となっています。北米は成熟した規制科学により主導的地位を維持していますが、アジア太平洋地域(APAC)における調和化イニシアチブが同地域の二桁成長を牽引しています。[2]食品医薬品局、「国際規制調和」、fda.gov

主要レポートのポイント

- サービスプロバイダー別では、契約アウトソーシングが2025年に54.88%の収益シェアで首位を占め、同セグメントは2031年に向けて13.48%のCAGRで拡大しています。

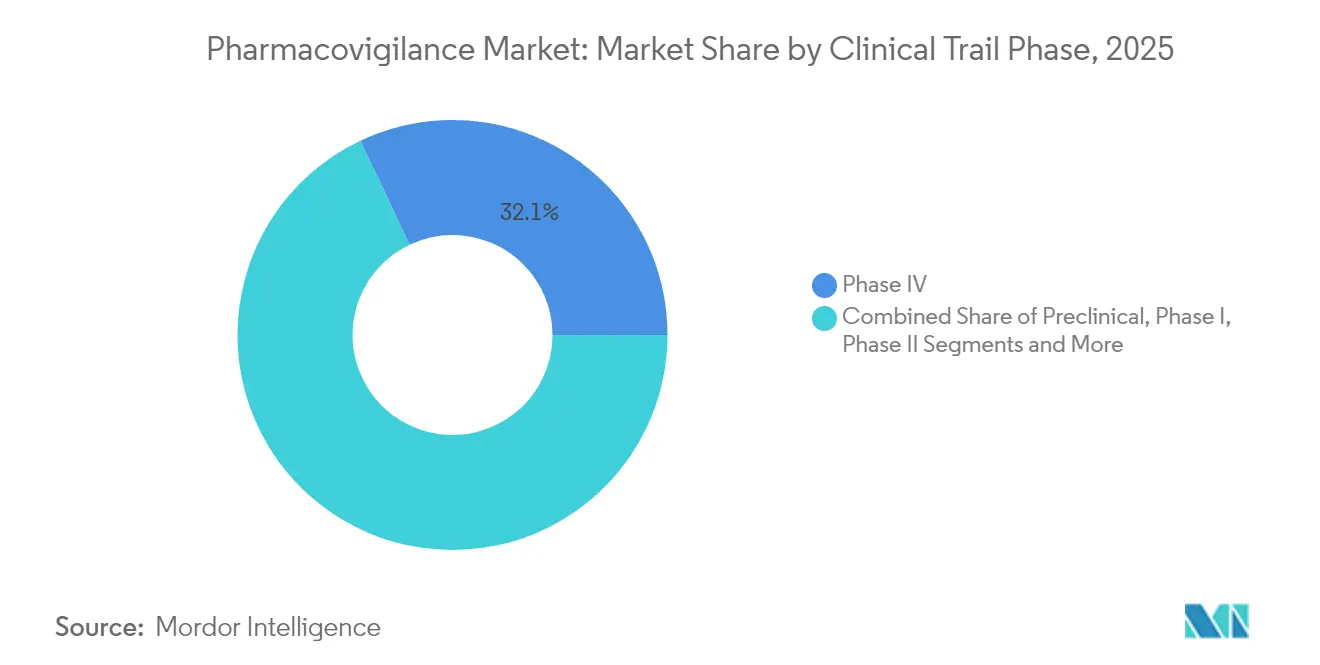

- 臨床試験フェーズ別では、フェーズIV市販後試験が2025年のファーマコビジランス市場シェアの32.05%を占め、前臨床活動は2031年にかけて最高の12.88%のCAGRを記録しています。

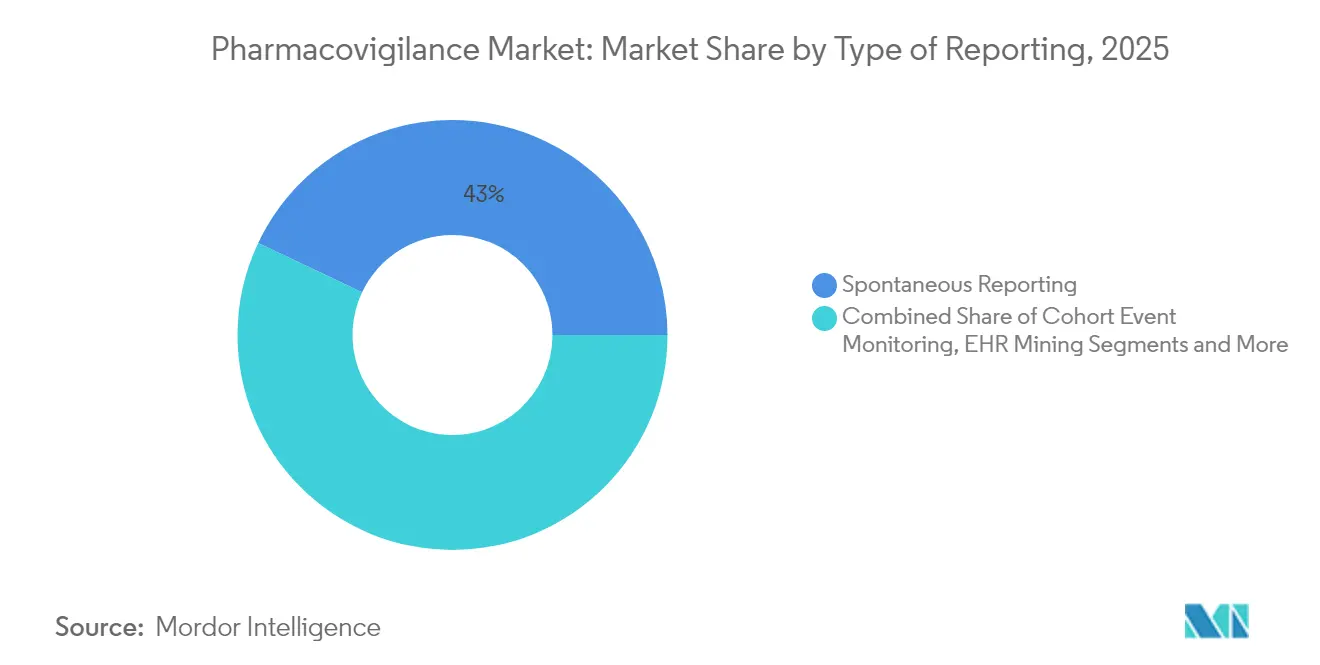

- 報告タイプ別では、自発報告が2025年のファーマコビジランス市場規模の42.96%のシェアを占め、EHRマイニングは2026年~2031年の間に14.12%のCAGRで成長すると予測されています。

- エンドユーザー別では、製薬会社が2025年のファーマコビジランス市場規模の58.91%のシェアを占め、病院は2031年にかけて14.18%のCAGRで前進しています。

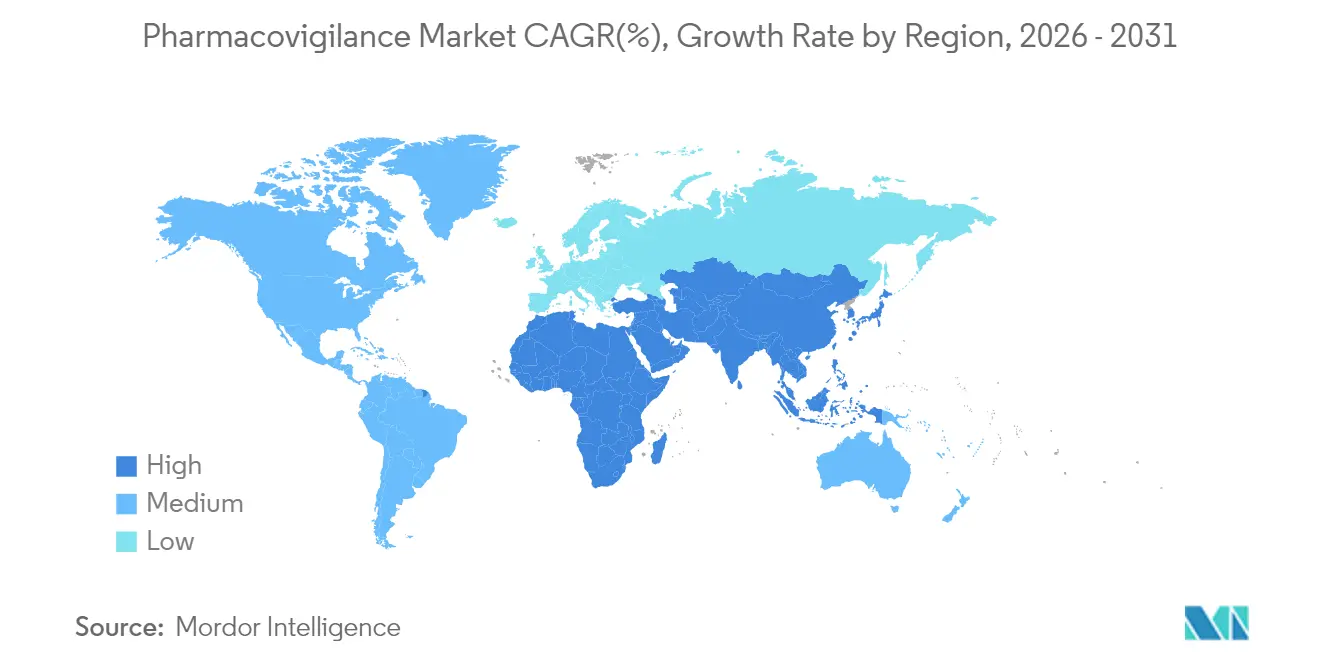

- 地域別では、北米が2025年のファーマコビジランス市場シェアの43.62%を占め、APACは2031年に向けて最速の13.12%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルファーマコビジランス市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 医薬品消費の増大と 開発パイプラインの拡大 | +2.1% | グローバル | 長期(4年以上) |

| 副作用(ADR)の発生率の増加 | +1.8% | グローバル、高齢化人口 | 中期(2年~4年) |

| CRO/BPOベンダーへの ファーマコビジランスサービスのアウトソーシング | +2.3% | 北米・EU、APACで増加中 | 短期(2年以内) |

| AIを活用したシグナル検出と 予測分析 | +1.9% | 北米・EUが中核、 APACへの波及 | 中期(2年~4年) |

| リアルワールドエビデンス(RWE) プラットフォームの拡大 | +1.7% | 米国・EUが主導、グローバルに拡大 | 長期(4年以上) |

| 積極的な市販後安全性に関する 厳格な規制義務 | +2.0% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医薬品消費の増大と開発パイプラインの拡大

食品医薬品局(FDA)は2024年に50件の新規分子実体を承認し、画期的な承認がすべてのスポンサーに対して市販後安全性義務を拡大させていることを示しています。[3]食品医薬品局、「医薬品および生物製剤の承認」、fda.gov遺伝子治療薬、CAR-T治療薬、および配合製品は、製品ライフサイクル全体にわたって厳重なモニタリングを必要とする独自のリスクプロファイルを有しています。条件付き承認はリアルワールドエビデンス(RWE)への期待をさらに高め、継続的なサーベイランスインフラに向けて予算を再配分させています。これらのダイナミクスにより、ファーマコビジランスチームは臨床開発を超えてワークロードの成長を持続させる長期的な拡大サイクルに組み込まれています。

副作用(ADR)の発生率の増加

欧州医薬品庁(EMA)のファーマコビジランスリスク評価委員会(PRAC)は最近、潜在的な二次性悪性腫瘍を観察した後、CAR-T治療を受けた患者に対する生涯モニタリングを強調しました。[4]欧州医薬品庁、「PRAC会議ハイライト」、ema.europa.eu高齢者集団における多剤併用は薬物間相互作用を増加させ、ADR症例数を押し上げています。パンデミック期のワクチン展開は、数週間以内に数百万件の安全性報告を処理できる大規模シグナル検出ネットワークの重要性を実証しました。

CRO/BPOベンダーへのファーマコビジランスサービスのアウトソーシング

スポンサーは、グローバルコンプライアンスハブと専用AIエンジンを維持するCROへのファーマコビジランス業務全体の移管を増加させています。このようなプロバイダーは複数の管轄区域にわたってシームレスにスケールし、中規模のバイオテクノロジー企業が重い固定費を負担することなく複雑な規制を遵守することを可能にします。インドおよび東欧における労働裁定モデルも魅力的ですが、現在の差別化要因は純粋なコスト削減ではなく、自動化されたインテークと予測シグナル検出にあります。

AIを活用したシグナル検出と予測分析

IQVIAは、大規模言語モデル(LLM)コパイロットを日常ワークフローに統合することで、定型的なケース処理コストを50%削減することを目標としています。一方、Oracleは安全性プラットフォームに高度な機械学習機能を組み込み、文献アラートのトリアージとナラティブ作成の自動化を実現しました。規制当局は、安全性管理におけるAI使用の検証要件を定めたドラフトガイダンスで対応しています。

阻害要因影響分析*

| 阻害要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サイバーセキュリティと データプライバシーリスク | -1.4% | グローバル、EUおよび米国で高い | 短期(2年以内) |

| グローバルな規制調和と データ標準の欠如 | -1.2% | グローバル、新興市場が最も影響を受ける | 長期(4年以上) |

| 専門的なファーマコビジランス人材の不足 と高い離職率 | -1.6% | 北米・EUで深刻 | 中期(2年~4年) |

| 配合製品およびATMP療法の複雑性 | -1.1% | 北米・EUで拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティとデータプライバシーリスク

機密性の高い患者データのクラウド展開は、安全性システムをランサムウェアおよび国家主体による侵入にさらします。最近の医療データ侵害により、複数のスポンサーは安全性シグナルの操作がないことを確認する監査が行われる間、EHR統合を一時停止せざるを得ませんでした。一般データ保護規則(GDPR)および類似の法律は、グローバルな分析目標と時に相反するデータ最小化およびローカライゼーション戦略を義務付けています。

専門的なファーマコビジランス人材の不足と高い離職率

業界調査では、AI技術、規制知識、および治療専門化が単一のプロファイルに収束するにつれて、2030年までに資格を持つファーマコビジランス専門家が35%不足すると予測されています。組織は見習いプログラムや社内アカデミーで対応していますが、立ち上げ期間が2年を超える場合があり、短期的なボトルネックが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

臨床試験フェーズ別:市販後サーベイランスが成長を牽引

フェーズIV試験は2025年のファーマコビジランス市場シェアの32.05%を占め、革新的な治療薬に対する生涯モニタリングを求める規制当局の要求を反映しています。前臨床安全性評価に関連するファーマコビジランス市場規模は、リスクベースの早期フェーズ分析により12.88%のCAGRで拡大すると予測されています。適応型試験デザインはフェーズIIおよびIIIを短縮しますが、製品が広範な集団に到達した際の高精度シグナル検出の重要性を高めます。更新されたICH E6(R3)ガイドラインは、スポンサーに対してすべてのフェーズにわたってクオリティ・バイ・デザイン指標を組み込むことを義務付け、初回ヒト投与から追跡可能な安全性データの取得を確保しています。

ファーマコビジランス市場は、分散型試験と患者への直接サンプリングおよびウェアラブルセンサーを統合することで対応しています。AIモデルは初回患者投与前にオフターゲット効果をシミュレートし、企業にリスク管理計画において先行優位性を与えます。条件付き承認の増加に伴い、承認後安全性試験(PASS)の予算が従来のフェーズIII支出を上回り、フェーズIVの優位性が長期的な見通しに固定されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスプロバイダー別:技術統合によるアウトソーシングの加速

契約アウトソーシングは2025年の総収益の54.88%を占め、2031年にかけて13.48%で成長すると予測されており、ファーマコビジランス市場の最大のシェアを維持しています。社内部門は重要な意思決定を維持していますが、CROプラットフォームが定型業務を処理するハイブリッドモデルへの依存度を高めています。ParexelとPalantirの複数年にわたるAI協定などの戦略的提携は、技術強化型CROが競争優位性を培う方法を示しています。

ファーマコビジランス業界は現在、スケーラブルなデータレイク、科学文献向けの自然言語処理(NLP)、およびインテークにおけるロボティック・プロセス・オートメーションを重視しています。その結果、大手製薬会社でさえインド、アイルランド、東欧の外部ハブにワークロードを移行し、断片化したベンダーリストをAI投資ロードマップを保証するマスターサービス契約に統合しています。

報告タイプ別:EHRマイニングが技術的破壊者として台頭

自発報告は2025年に42.96%で基盤を維持していますが、EHRマイニングに関連するファーマコビジランス市場規模は最速の14.12%のCAGRを記録すると予測されています。RWEに関するFDAの最終ガイダンスは、従来の症例提出を補完するために構造化および非構造化臨床データの自動抽出への扉を開きます。

AIアルゴリズムは医師のノート、検査結果、および画像リポジトリを解析し、自発報告よりも数週間早く隠れた安全性トレンドを明らかにします。SanofiのARTEMISなどのプロジェクトは、NLPエンジンで年間70万件以上の症例を処理し、人間の専門家を根本原因分析に解放しています。データの出所に関する標準化の障壁は依然として存在しますが、自動化されたRWEインジェストに向けた軌跡は明確です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院統合が安全性モニタリングを変革

製薬会社は2025年の支出の58.91%を占めていますが、分散型および実用的な試験が安全性責任をケアポイントに近づけるにつれて、病院システムが最高の14.18%のCAGRを記録しています。統合デリバリーネットワークに関連するファーマコビジランス市場規模は、病院がスポンサーにほぼリアルタイムの安全性データを提供するRWEプラットフォームを展開するにつれて増加しています。

BARDAとAllucent間の5年間の協定は、政府資金が対抗措置試験への病院参加を加速させる方法を示しています。しかし、相互運用性のギャップとプライバシー規制は依然として国境を越えたデータ交換を遅らせ、移行期間を長引かせています。

地域分析

北米は、高いR&D集約度、進んだEHR普及率、および明確な規制期待により、2025年のファーマコビジランス市場の43.62%を占めました。FDAが段階的な検証フレームワークを公表するにつれてAIパイロットが急速に受け入れられ、同地域をデジタルファーマコビジランスのグローバルリファレンスとして位置付けています。

欧州はEudraVigilanceネットワークを支える成熟した法制度と、革新を促進しながらアルゴリズムの透明性を求める新しいAIリフレクションペーパーにより後に続いています。先進治療医薬品(ATMP)への注力は専門的なモニタリングニーズをもたらし、2030年まで投資を持続させています。EU拠点の承認後安全性試験(PASS)のファーマコビジランス市場規模は希少疾病用医薬品承認とともに成長しています。

アジア太平洋地域は、中国の規制改革とインドの拡大する臨床試験環境が収束するにつれて、世界最速の13.12%のCAGRを記録すると予測されています。ASEAN諸国はラベリングおよび電子申請基準を整合させ、多国間安全性キャンペーンを簡素化しています。国内バイオテクノロジー製造への投資は、ローカライズされたケース処理ハブへの需要を刺激しています。中東・アフリカおよび南米は、ファーマコビジランスインフラが医薬品輸入量および新興製造クラスターとともにスケールする中で漸進的な成長を加えています。

規制環境

ファーマコビジランス要件は、承認後安全性データ管理の構造化、電子報告フォーマット、シグナル管理ガバナンスに関して、主要な規制当局全体で厳格化が続いている。米国では、FDAが2026年の措置を通じて市販後安全性報告の要件を強化しており、2026年4月の連邦官報の更新では、2026年10月1日からICH E2B(R3)データ標準を用いた市販後個別症例安全性報告書(ICSR)の電子提出が義務付けられている。この変更により、スポンサーおよびサービスプロバイダーはシステム検証、データマッピング、ゲートウェイ対応の準備を前倒しする必要がある。

国際的には、ICHガイドラインの採用がグローバルな症例処理とシグナル検出の運用手順を再構築しつつある。承認後安全性データ管理に関するICH E2D(R1)ガイドラインは2026年3月18日に欧州連合で発効し、EUのファーマコビジランス実務は引き続きEMAの医薬品安全性監視の適正実施基準(GVP)モジュールおよびEudraVigilance報告に基づいている。欧州委員会実施規則(EU)2025/1466(2025年8月発効)は、販売承認保持者がEudraVigilanceを監視しシグナルを管理する方法に関する期待を変化させ、ワークフローが従来のパイロット段階的アプローチを超えて進化する中で、内部標準作業手順書(SOP)およびガバナンスの更新を促している。

バリューチェーン分析

ファーマコビジランスのバリューチェーンは、非臨床・臨床プログラム全体での安全性データの生成・取得、市販後の自発報告、科学文献モニタリング、電子カルテ(EHR)マイニングなどのリアルワールドデータフィードの拡大から始まる。その後、データは受付、症例トリアージ、医学レビュー、コーディング、ナラティブ作成、シグナル検出のワークフローを通じて標準化・検証され、FDAやEMAなどの規制当局への提出や内部のベネフィット・リスク判断のために、規制対応の成果物(ICSR、定期報告書、リスク管理成果物)としてまとめられる。

実行はスポンサー(製薬・バイオテック企業)、病院・治験実施施設、そしてIQVIA、ICON、Parexel、Cognizant、Accenture、Capgemini、Wiproなどの専門的なCRO/BPOおよびテクノロジー活用型サービスプロバイダーを通じて行われる。ルールが進化する中、相互運用性とコンプライアンス変更管理が繰り返し発生するボトルネックとなっており、これには実施規則(EU)2025/1466に基づくEUの変化や、市販後ICSR提出に向けた米国のICH E2B(R3)への移行が含まれる。差別化は、自動化とAIが監査対応可能なトレーサビリティを維持しつつ大量の症例処理と文献モニタリングを支援するプラットフォームベースの運用に集中しつつある。

競合環境

ファーマコビジランス市場は中程度の断片化を示しています。IQVIA、ICONおよびParexelは相当規模のグローバルフットプリントを維持していますが、ArisGlobalやOracleなどのソフトウェアファースト型プロバイダーがAI中心のオファリングを通じてギャップを縮めています。ArisGlobalはLifeSphereスイートをLLM搭載トリアージにアップグレードし、2024年に記録的な新規顧客の波を経験しました。

戦略的取引が競争の物語を定義しています。ICONによるPRA Health Sciencesの買収は、2つのフルサービスCROを1つのAIプラットフォームの下に統合し、市販後および実世界研究の両方でスケールを拡大しました。SanofiとOpenAIおよびFormation Bioとのコラボレーションは、大手製薬会社がAIソフトウェア開発を垂直統合することへの関心を示しています。

先進的な細胞・遺伝子治療サーベイランス、小児薬物安全性、および日本語・中国語ソースドキュメント向けNLPソリューションにホワイトスペースのニッチが存在します。プラグアンドプレイ型安全性クラウドまたはトークンベースのデータ交換モデルを提供する新規参入者は、レガシープラットフォームの近代化が遅い既存企業からシェアを獲得できる可能性があります。

ファーマコビジランス業界リーダー

Cognizant

Capgemini

Accenture

Wipro Limited

IBM

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導のシステムアップグレードと運用モデルの変更は、安全性業務の近代化において短期的な空白領域を生み出しており、特に組織がICH E2D(R1)(EUでは2026年3月から発効)などの進化する標準に内部プロセスを整合させ、米国において2026年10月1日からICH E2B(R3)要件に基づく電子市販後ICSR提出ワークフローを構築する必要がある領域で顕著である。こうした変化は、検証済みのデータモデル、設定可能なワークフロー、そして受付・処理・報告全体にわたる管理された自動化を、査察対応可能なトレーサビリティを損なうことなく提供できるベンダーおよびサービスパートナーに有利に働く。

AIネイティブな患者安全性サービスの提供はパイロット段階を超え、拡大展開へと移行しており、アウトソーシングとハイブリッド型社内モデルの両方にわたって機会が拡大している。2026年4月、ParexelはVitranaを買収し、AI対応のエンドツーエンドのファーマコビジランスプラットフォームを患者安全性サービスに統合した。2026年6月、ArisGlobalは2つのグローバル製薬企業が構造化・非構造化の安全性・臨床データの処理を自動化するためにNavaX AIを選定したと発表し、統合型AIプラットフォームに対する調達の勢いが続いていることを示した。より新しい流通経路も、小規模スポンサーや新興市場の事業者にとってアクセスを広げており、2026年6月にGraph AIのGraph Safety SuiteがGoogle Cloud Marketplaceで利用可能になった事例は、データガバナンスと検証要件を標準化できるクラウド環境においてPVツールの導入摩擦を軽減する例である。

最近の業界動向

- 2026年6月:ArisGlobalは、2つのグローバル製薬企業が構造化・非構造化の安全性・臨床データ処理を自動化するために同社のNavaX AIを選定したと発表した。この選定は、受付、処理、分析全体にわたるコンプライアンス管理を維持しながら、より多くの症例量を処理できるAIネイティブなファーマコビジランスワークフローに対する購買需要の加速を示している。

- 2026年4月:Parexelは、AI対応のエンドツーエンドのファーマコビジランスプラットフォームを患者安全性サービスに統合するためにVitranaを買収した。この買収により、Parexelはテクノロジーとアウトソーシング業務を組み合わせる能力を強化し、CRO主導のプラットフォームベースの安全性提供モデルに対する競争圧力を高めている。

- 2024年5月:Sanofi、Formation Bio、OpenAIは、医薬品開発と安全性の期間短縮を目指したAIパートナーシップを発表した。この協業は、大手製薬企業が安全性関連ワークフロー全体にわたってAIを産業化する意向を示すものであり、自動化支援によるシグナル検出および症例処理へのより広範な移行を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、開発から市販後に至る製品ライフサイクル全体において、医薬品有害反応を監視、評価、防止するために用いられるファーマコビジランス業務の価値として定義される。これは、安全性症例対応、シグナル業務、リスク管理活動を支えるサービス業務を対象とする。

対象範囲外:医薬品安全性ソフトウェアのライセンス収益(単独のプラットフォームおよびツール)は、ファーマコビジランスサービス提供に組み込まれていない場合、対象外とする。

セグメンテーション概要

- 臨床試験フェーズ別

- 前臨床

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- サービスプロバイダー別

- 社内

- 契約アウトソーシング

- 報告タイプ別

- 自発報告

- 強化ADR報告

- 標的自発報告

- コホートイベントモニタリング

- EHRマイニング

- エンドユーザー別

- 病院

- 製薬会社

- CROおよびその他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、どれだけのPV活動が行われており、それが年ごとにどのように変化しているかを示す公開されている安全性および規制関連のシグナルから始まる。報告要件を形成するFDAのFAERSダッシュボードおよびガイダンスページ、EMAのファーマコビジランスおよびEudraVigilance関連資料、WHOウプサラモニタリングセンターの刊行物、ICHガイドラインなどの情報源を参照する。需要の創出を理解するために、ClinicalTrials.govやEU臨床試験登録簿などの臨床試験登録データベースも確認し、ワークフローおよび業務量の文脈を把握するために査読済みの安全性・薬剤疫学ジャーナルを利用する。

供給側では、企業の年次報告書、SEC提出書類、投資家向け資料を確認し、サービスポートフォリオ、提供拠点、医薬品安全性業務への収益エクスポージャーをマッピングする。プレスリリースおよび業界団体のウェブサイトは、プロバイダー間のシェアを変動させ得る契約、パートナーシップ、提供拡大の確認に用いる。企業財務・インテリジェンス、特許検索、入札追跡のための有料サブスクリプションを選定して利用し、公開情報の内容を相互確認し、プロバイダーマッピングにおける欠落項目を減らす。これらのデスクソースは網羅的ではなく、データ収集、検証、明確化のために他の公開情報源にも依拠した。

一次インタビューおよび調査

一次調査は、PVサービスの範囲、典型的な価格推移、社内保持と外部委託の業務比率に関するデスクリサーチの前提を検証するために用いられる。APAC、EMEA、南北アメリカ全域のスポンサー側の安全性責任者、サービスプロバイダー、支援専門家など幅広い層と対話を行い、地域ごとの報告負荷、規制上の期待、提供モデルの違いが前提に反映されるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):13% | APAC:41% |

| ミッド層:52% | 機能・部門リーダー:39% | EMEA:36% |

| 小規模プレーヤー:18% | マネージャー:48% | 南北アメリカ:23% |

市場規模算定と予測

規模算定は、医薬品ライフサイクル全体にわたるPV業務量とコンプライアンス強度から需要プールを再構築し、それを典型的な作業量と価格帯を用いてサービス価値に変換するトップダウン方式で構築されている。この市場について、モデルは有害事象症例量、臨床報告と市販後報告の構成比、活発な医薬品開発パイプラインの規模、安全性報告の期限に関連する規制の監視度合いなど、PV活動を直接左右するシグナルを追跡する。アウトソーシングによる提供が一般的であるため、スポンサータイプおよび地域別に観察されたアウトソーシング浸透度も考慮し、その後、バイオ医薬品の比率や多国間治験活動などの複雑性要因に応じた調整を行う。

結果はその後、選択的なボトムアップ推計によって裏付けられる。これには、PVサービスに紐づくサンプルプロバイダー収益の積み上げ、症例あたりまたはFTEあたりの平均価格に関するチャネルチェック、能力拡大発表に対する抜き取り確認が含まれる。企業報告がPVを明確に区分していない場合、ギャップはインタビューを通じて検証されたサービス構成比率を用いて処理され、提供範囲の公開説明と照合される。

予測には、報告量、規制検査の重点、自動化支援処理がどれだけ速く進化するかに関する一次回答者からのコンセンサス見解に支えられたシナリオ分析を用いる。将来の方向性は、新製品承認、治験開始、市販後監視の期待、社内対応と外部委託のバランスを変え得るコスト圧力といった変数によって形成される。

データ検証および更新サイクル

検証は複数のチェックを通じて行われ、最終的な数値が実際の市場シグナルと結びついた状態を保つようにしている。モデルの出力を、安全性データベースの活動動向、パイプラインの変化、開示されたアウトソーシングの動きといった独立した指標と比較し、承認前に差異を調査する。ある前提が異常な変動を生じさせる場合、その入力はデスクエビデンスに対して再確認され、不一致を明確に説明できない場合には専門家に再度連絡を取る。

レビューは段階的に行われ、まずアナリストレベルのロジックチェックから始まり、計算、範囲の境界、地域別内訳の別個のレビューへと進む。報告書は毎年更新され、大規模な規制変更や大型サービス契約の変動など重要な事象が発生した場合には中間更新が行われる。納品前には最新パスが実施され、クライアントには入手可能な最新のエビデンスに沿った更新版が提供される。

Mordor Intelligenceのファーマコビジランス(PV)市場規模と他の公表推計との比較

ファーマコビジランスの公表市場規模がしばしば一致しないのは、各発行元がサービスの境界を異なる方法で定義しており、基準年として扱う年もそれぞれ異なるためである。差異は、モデルが実際の業務量よりもパイプライン予測に重きを置く場合や、通貨のタイミングやインフレ前提が一貫して適用されていない場合にも現れる。

この市場における主要なギャップ要因は通常、ソフトウェア収益がPVに含まれるかどうか、社内PVがどれだけ評価されているか(外部委託費用のみと比べて)、そして症例量と価格がどのように将来推計されているかである。有害事象報告の強度、および臨床業務から市販後業務への移行も活動の重み付けを変化させるため、これらの要因が定期的に検証・更新されない場合、推計は乖離し得る。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.35 B (2025) | |

| 業界分析企業A | USD 8.34 B (2024) | より早い基準年を用いており、社内PV価値と外部委託サービス料を明確に区分していないため、業務量が増加している場合、当年の市場規模が圧縮される可能性がある。 |

| グローバルリサーチ発行元B | USD 8.20 B (2024) | PVソフトウェアをサービスと並ぶ明示的なセグメントとして含めているため、プラットフォームライセンス収益と導入作業がPV総額にどのように計上されるかによって範囲が変動し得る。 |

有害事象症例量シグナルおよびライフサイクル安全性業務量チェックは、Mordor Intelligenceの推計をPVサービス需要プールに結びつけるエビデンスであり、これによりソフトウェアのみの収益が総額に混入することも防がれている。年および範囲を揃えて数値を比較すると、残る差異の大部分は、各発行元が社内業務をどのように評価しているか、および価格と業務量の成長を予測にどれだけ積極的に織り込んでいるかに起因する。

レポートで回答される主要な質問

ファーマコビジランス市場の現在の価値はいくらですか?

ファーマコビジランス市場は2026年に104億5,000万米ドルと評価されています。

ファーマコビジランス市場は2031年にかけてどのくらいの速さで成長しますか?

11.78%のCAGRで拡大し、2031年までに182億6,000万米ドルに達すると予測されています。

最大のファーマコビジランス市場シェアを持つサービスモデルはどれですか?

契約アウトソーシングが2025年収益の54.88%で首位を占めています。

なぜアジア太平洋地域が最も急成長している地域なのですか?

中国、インド、ASEAN諸国にわたる規制調和と大規模な製造投資がAPACの13.12%のCAGRを牽引しています。

最終更新日: