創薬インフォマティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.27 十億米ドル |

| 市場規模 (2031) | 5.25 十億米ドル |

| 成長率 (2026 - 2031) | 9.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる創薬インフォマティクス市場分析

創薬インフォマティクス市場規模は2025年に29億7,000万USDと評価され、2026年の32億7,000万USDから2031年には52億5,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは9.97%です。AIを活用したターゲット同定、クラウドベースの分子モデリング、マルチオミクス統合の急速な普及により、製薬会社は創薬のタイムラインを従来の10~15年からほぼ半分に短縮しつつあります。ライフサイエンス技術の経営幹部の93%以上がAI予算の増加を意図しており、拡大するゲノム、プロテオーム、臨床データセットを実行可能なリードに変換するプラットフォームへの持続的な需要を示しています。市場の勢いは、R&D支出の増加、AIの検証経路を明確化する規制上の取り組み、より小規模な患者サブ集団に治療法を適合させる精密医療ソリューションへの需要増大にも反映されています。一方、SiemensによるDotmaticsの51億USD買収などの大規模な買収は、実験データの取得から準拠したデータアーカイブまでをカバーする統合されたエンドツーエンドのデジタル研究環境への業界のシフトを浮き彫りにしています。

主要レポートの要点

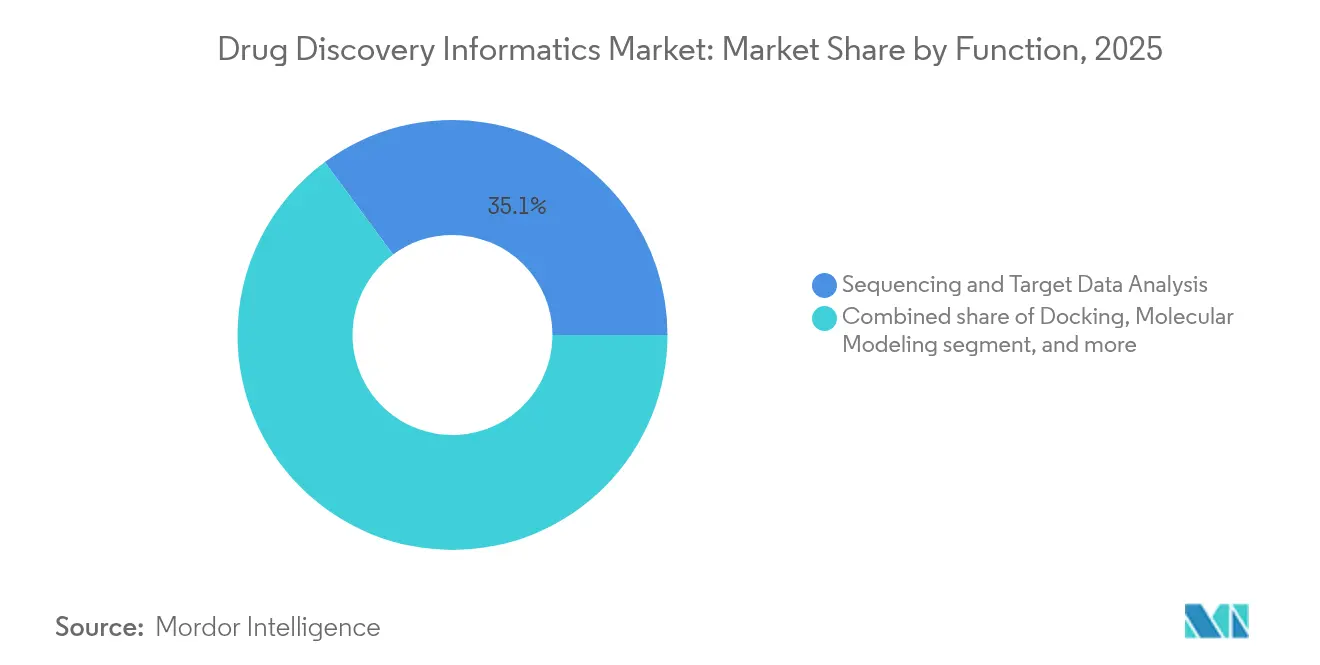

- 機能別では、シーケンシングおよびターゲットデータ解析が2025年に35.12%の収益シェアでトップとなり、分子モデリングは2031年までに13.34%のCAGRで拡大すると予測されています。

- エンドユーザー別では、製薬会社が2025年に創薬インフォマティクス市場シェアの47.85%を占め、受託研究機関(CRO)が12.34%のCAGRで最も速い成長を記録しています。

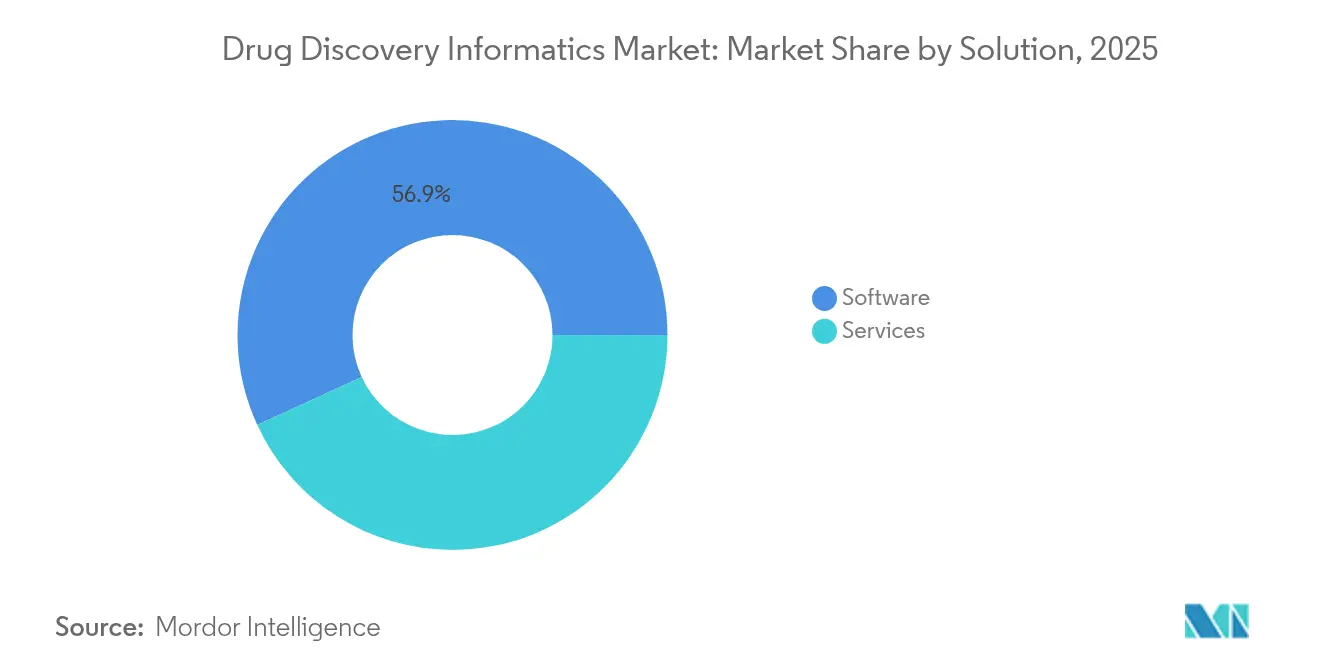

- ソリューション別では、ソフトウェアが2025年の創薬インフォマティクス市場規模の56.88%を占めていますが、サービスは14.29%のCAGRでより速く成長しています。

- ワークフロー別では、ディスカバリーインフォマティクスが2025年に創薬インフォマティクス市場シェアの62.05%を占め、デベロップメントインフォマティクスは15.18%のCAGRで拡大しています。

- 地域別では、北米が2025年に44.76%のシェアで首位を維持し、アジア太平洋は2031年までに13.98%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の創薬インフォマティクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 人工知能および機械学習の進歩 | +2.8% | 北米、中国 | 中期(2~4年) |

| クラウドベースのインフォマティクスプラットフォームの採用拡大 | +1.9% | 北米、欧州 | 短期(2年以内) |

| オミクスデータ生成と統合の拡大 | +1.5% | 世界全体、特にアジア太平洋で顕著 | 中期(2~4年) |

| 世界的な製薬R&D投資の増加 | +2.1% | 米国、欧州、日本 | 長期(4年以上) |

| 国内創薬イノベーションに対する政府のインセンティブ | +1.2% | 中国、インド、韓国 | 中期(2~4年) |

| 精密医療およびパーソナライズド治療への需要増大 | +1.7% | 米国、EU、アジア太平洋への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人工知能および機械学習の進歩

AIを活用したプラットフォームは現在、リード同定サイクルを最大50%短縮し、研究者が単一の合成実験を行う前に数百万のインシリコ分子をテストできるようにしています。Bioptimus社のファンデーションモデルへの7,600万USDの資金調達は、タンパク質フォールディングや疾患表現型を大規模に予測できる生物学的に認識可能な大規模言語モデルの生成競争を象徴しています。FDAの2025年1月のドラフトガイダンスは、スポンサーにAIモデルの「信頼性」を証明するためのリスクベースの基準を提供し、デジタル実験ワークフローのより迅速な承認を可能にしています[1]米国食品医薬品局、「医薬品開発における人工知能に関するドラフトガイダンス」、fda.gov。Eli LillyとOpenAIの協業を含む製薬・テクノロジー企業間のアライアンスは、生成モデルが現在、創薬、前臨床、臨床業務全体に組み込まれていることを示しています。下流では、AIが電子健康記録コホートをプロトコルで定義された組み入れ基準に動的にマッチングすることで患者リクルートメントの期間を短縮し、登録率を向上させ、試験の遅延を低減しています。

クラウドベースのインフォマティクスプラットフォームの採用拡大

クラウドの弾力性は、オンプレミスクラスターと比較して計算化学ワークロードの総所有コストを60~80%削減するオンデマンドの高性能コンピューティングを提供します。Novo NordiskによるNVIDIAのGefionスーパーコンピューターの活用は、GPUに最適化されたインフラが神経学的適応症を対象とした独自のタンパク質言語モデルのトレーニングを加速する方法を示しています。FDAの電子健康記録から臨床データ取得へのパイロットは、標準化されたクラウドホスト型APIが試験開始のタイムラインを最大60%短縮できることを証明しています。知的財産の漏洩を軽減するため、ほとんどのバイオファーマ企業は、機密データセットを仮想プライベートクラウドに保持しながら、大規模なシミュレーションを準拠地域にある公共インスタンスにバーストするハイブリッドアーキテクチャを導入しています。

オミクスデータ生成と統合の拡大

ゲノミクス、プロテオミクス、メタボロミクスのデータは2~3年ごとに10倍増加しており、新規治療ターゲットを明らかにできるマルチスケール解析パイプラインの需要を高めています[2]CDISC、「リアルワールドデータ標準」、jmir.org。Thermo FisherによるOlinkの31億USD買収は、次世代バイオマーカー探索におけるプロテオミクスの戦略的重要性を浮き彫りにしています。新しいCDISC標準は、リアルワールド患者データのクロストライアル参照をサポートし、ターゲット検証仮説を精緻化するメタ解析を支援しています。現代の解析プラットフォームは、ペタバイト規模のデータセットを解析して薬物応答に関連する微弱な分子シグネチャを抽出し、初回投与前に有効性を予測するデジタルバイオマーカーへの道を開いています。

世界的な製薬R&D投資の増加

年間の業界R&D支出は2024年に2,500億USDを超え、成功率を向上させ後期段階の減耗を抑制することを目的としたインフォマティクス能力への大幅な再配分が行われています。大手製薬会社の多くが社内データサイエンス部門を立ち上げており、60%が2025年中に計算生物学者の採用を増やす計画です。政府の資金援助も貢献しており、FDAのSchrödinger社への1,950万USDの助成金は、抗体プログラムから動物実験を排除できる予測毒性学を支援しています。高い予算、政策の後押し、AIへの投資の測定可能なリターンが相まって、創薬インフォマティクス市場に持続的な追い風をもたらしています。

抑制要因の影響分析*

| 抑制要因の影響分析 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い導入コストおよびライセンスコスト | -1.8% | 世界全体、特に小規模バイオテク企業にとって負担が大きい | 短期(2年以内) |

| 熟練したインフォマティクス専門家の不足 | -2.1% | 米国および欧州で深刻 | 中期(2~4年) |

| 相互運用性とデータ標準化の課題 | -1.5% | 世界全体、複数拠点での協業に影響 | 中期(2~4年) |

| データセキュリティおよび知的財産に関する懸念 | -1.3% | 北米、欧州(GDPR)、多国籍クラウド展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い導入コストおよびライセンスコスト

エンタープライズグレードの創薬スイートは初期費用として50万~200万USDを必要とする場合があり、サービス費用は3~5年の期間でその倍になることが多く、資金の乏しいバイオテク企業の予算を圧迫します。電子実験ノート(ELN)、実験情報管理システム(LIMS)、ハイコンテントスクリーニングシステムを連携させる統合作業により、導入期間は12~18ヶ月に及びます。クラウドサブスクリプションが資本支出を削減するとはいえ、特に特許出願が保留中の場合、多くの企業は共有環境で独自のリードシリーズを公開することを依然として懸念しています。継続的なリリースサイクルも頻繁なアップグレード支出を引き起こし、総所有コスト計算の目標を変動させています。

熟練したインフォマティクス専門家の不足

製薬会社の83%がバイオインフォマティクス人材の採用に困難を報告しており、4分の3が今後数年でその格差が拡大すると予想しています。コンピュータサイエンス、化学、統計学にわたる学際的な能力は希少であり、卒業生の20%未満しかその基準を満たしていません。製薬会社の提示額より60%高い場合もある大手テクノロジー企業の給与プレミアムが、機械学習の専門家を治療薬分野から引き離しています。これを補うため、企業は社内アカデミーへの資金提供や大学との共同修士課程の設立を進めていますが、カリキュラムは最前線の技術から数年遅れることが多いです。スキル不足はそのため、プラットフォームの展開を遅らせ、AIプロジェクトの実効的な規模を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:AIを活用した分子モデリングが速度を向上

シーケンシングおよびターゲットデータ解析は、2025年に創薬インフォマティクス市場の最大シェアである35.12%を占め、ゲノミクスとプロテオミクスが初期創薬キャンペーンをいかに形成しているかを反映しています。ハイスループットシーケンシングが膨大なデータセットを下流のモデリングおよびスクリーニングパイプラインに供給するため、このセグメントは引き続き基盤的な役割を担っています。分子モデリングは規模は小さいものの、FeatureDockなどのトランスフォーマーベースのアーキテクチャが古典的なドッキングツールを凌駕し、バーチャルスクリーニングにおける偽陽性を低減するにつれ、13.34%のCAGRで最も急速に成長しています。量子支援シミュレーションが概念実証からリード最適化ワークフローでの日常的な使用へと移行するにつれ、分子モデリングの創薬インフォマティクス市場規模は急速に拡大する軌道にあります。

AIはコンフォーマー生成、自由エネルギー摂動、ADMET特性の予測を加速し、設計と合成のフィードバックループを緊密化しています。クラウドリソースは参入障壁を下げ、中堅企業が一晩で数万件の分子動力学トラジェクトリを実行できるようにしています。規制当局が特定の動物実験を免除するための計算的証拠を受け入れるにつれ、規制の勢いもインシリコ毒性学を後押ししています。これらのトレンドが相まって、分子モデリングは引き続き重要な能力としてベンチャーキャピタルを引き付けています。

エンドユーザー別:CROがアウトソーシングの波に乗る

製薬会社は2025年に創薬インフォマティクス市場シェアの47.85%を占め、創薬、前臨床、早期開発データを単一のデジタルスレッドに統合するエンタープライズ展開によって支えられています。NovartisとSchrödinger社の23億USDの契約などの協業は、大手製薬会社がAIプラットフォームをライセンス供与する規模を示しています。同時に、受託研究機関は12.34%のCAGRを示し、他のすべての顧客グループを上回っています。スポンサーは専門的な解析、クラウドホスティング、アルゴリズム検証をCROに委託し、社内チームがITの維持管理ではなく治療生物学に集中できるようにしています。

CROは、データサイエンス、規制文書作成、分散型試験管理を統一されたサービス契約の下にまとめることで魅力を高めています。この統合的なアプローチは、深い資金力はないものの準拠したインフォマティクスインフラを必要とする小規模バイオテクノロジークライアントに響いています。大学の研究室や政府機関も、資金提供機関が再現可能で共有可能なデータをますます要求するにつれ、プラットフォームの使用を拡大しています。多様化したエンドユーザー需要が全体として均衡のとれた収益構成を支え、ベンダーのロードマップを特定の顧客コホートへの依存から守っています。

ソリューション別:複雑性管理においてサービスが急増

ソフトウェアは2025年の総収益の56.88%を占め、電子実験ノート、ケモインフォマティクスツールキット、ナレッジグラフ、AIモデル構築環境を包含して引き続き優位を保っています。ベンダーはM&Aを通じてポートフォリオを強化しており、CertaraによるChemAxonの買収やSiemensによるDotmaticsの買収がその主な例です。それでも、組織が管理された展開、アルゴリズムのカスタマイズ、継続的な解析運用を求めるにつれ、サービスは14.29%のCAGRで最も速く成長するカテゴリーとなっています。

高度なソリューションは、準拠した状態を維持するために熟練した設定、キュレーションされたオントロジー、継続的なパフォーマンスチューニングを必要とするため、サービスに割り当てられる創薬インフォマティクス市場規模は増加しています。アウトソーシングされたマネージドサービスはまた、バイオテク企業が人材不足を回避するのにも役立っています。今後、データキュレーションからモデルガバナンスまでをカバーするサブスクリプションソフトウェアと成果ベースのサービスを組み合わせるベンダーが、不均衡なシェアを獲得する可能性が高いです。

ワークフロー別:デベロップメントインフォマティクスがループを完結

ディスカバリーインフォマティクスは2025年に創薬インフォマティクス市場収益の62.05%を生み出しました。AIを活用したターゲット同定、次善化合物推薦、バーチャルハイスループットスクリーニングが計算支出の大部分を占めています。しかし、デベロップメントインフォマティクスは最も急激な拡大を示しており、電子データ取得、合成コントロールアーム、適応的無作為化が高度な解析をフェーズI~IIIの設定に取り込むにつれ、15.18%のCAGRで成長しています。規制当局がリアルワールドエビデンス、分散型モニタリング、継続的な安全性サーベイランスを奨励するにつれ、開発ワークフローの創薬インフォマティクス市場規模は拡大しています。

単一のデータレイクにおける実験室データと臨床データの融合は予測力を高め、インシリコ毒性スクリーニングで早期に失敗した化合物が費用のかかるヒト試験に進むことはほとんどありません。現代のプラットフォームはそのため、ベンチからベッドサイドへの継続性を確保するためにコンプライアンスモジュール(21 CFR パート11、GxP)と監査証跡を組み込んでいます。これらの属性が相まって、ワークフロー横断型ソリューションへの強い顧客関心を促進しています。

地域分析

北米は2025年に世界収益の44.76%を占め首位を維持しており、年間1,000億USD超のR&D支出とAIモデルの信頼性に関する明確なFDAガイダンスに支えられています。2025年JPモルガン・ヘルスケア・カンファレンスで発表されたNVIDIAのマルチパートナー・ライフサイエンスプログラムなどの大規模なハードウェア・ソフトウェアアライアンスは、シリコンバレーとウォール街の資本が引き続き計算創薬に集中していることを示しています。この地域の豊富な人材プールにもかかわらず、企業の83%が依然として採用の困難を報告しており、サービスプロバイダーへの需要を強化しています。

欧州は、医薬品識別子を標準化し国境を越えたデータの相互運用性を改善する欧州医薬品庁の取り組みに後押しされ、引き続き重要な地位を占めています。GDPRの下での強力なプライバシー規制は、連合学習などのプライバシー保護型AI手法の開発を促進しています。Brexitが並行した規制トラックを生み出した一方で、英国はAI研究に対する寛大な税額控除を維持しており、国内の中小企業が競争力を保つのに役立っています。

アジア太平洋は2031年までに13.98%の予測CAGRで最も速く成長する地域です。中国のパイプラインは2021年から2024年の間に4,391件の治験資産に倍増し、中国から西側へのライセンス契約は2024年に84億USDに達しました。承認タイムラインを短縮する規制改革と逆方向の頭脳流出が地域のインフォマティクス需要を後押ししています。日本と韓国は試験ガバナンスを合理化し、インドの強固なCROセクターはコスト効率の高いデータ管理サービスを提供しています。シンガポールのバイオテク労働力は今後10年で60%成長すると予測されていますが、プロジェクト数の増加に伴い人材不足は依然として拡大しています。

規制環境

創薬インフォマティクスプラットフォームは、特にディスカバリーから開発までのワークフロー全体でGxP判断を支える出力を伴う場合、AIガバナンス、デジタルエビデンス、ソフトウェア品質に関する正式な要件のもとで運用されることがますます増えている。米国では、FDAが医薬品開発におけるデジタルヘルスの活用を継続的に実運用化しており、その一環として2026年4月には初期段階の臨床試験におけるAI対応技術の評価に関するパイロット/RFIに関連する連邦官報での措置、および医療機器の定義に該当するCDS機能を明確化する更新版臨床意思決定支援(CDS)ソフトウェアガイダンス(2026年1月)が挙げられる。

欧州では、EMAはネットワークデータステアリンググループ(NDSG)を通じてデータ、AI、高度分析に関する体系的なプログラムを維持しており、医薬品ライフサイクル全体にわたるAI関連活動を示す2026-2028年ワークプランを採択している。国境を越えた収斂は、モデルインフォームドドラッグデベロップメント(MIDD)の一般原則に関するM15を含むICHワークストリームによっても支えられており、これは地域を超えた計算モデリングエビデンスパッケージに対する期待をより一貫させることを目指し、監査証跡、モデル文書化、データリネージュに関するインフォマティクスベンダーのロードマップにも反映されている。

競合状況

創薬インフォマティクス市場は中程度の統合を示しています。Thermo Fisher、Schrödinger、Dassault Systèmesなどの既存企業は、創薬から製造までをカバーする幅広いポートフォリオを維持しています。その優位性はフルスタックの提供と確立された検証プロトコルにあります。それでも、新興のAIスペシャリストは大規模なベンチャーラウンドを確保しており、XairaによるXairaの10億USDの資金調達は破壊的なプラットフォームへの資本の利用可能性を示しています。

M&Aは引き続き活発です。Siemensは実験データ取得とプロセス制御を統合するためにDotmaticsに51億USDを支払い、ベンチ化学からGMP生産までのシームレスなデータ系譜を確保しました。SchrödinggerとNovartisの23億USDのマルチターゲット契約は、長期的なソフトウェアライセンスとマイルストーン経済を確定し、検証済みの物理ベースシミュレーションに置かれるプレミアムを浮き彫りにしています。一方、NVIDIAは大規模言語モデルのターンキー加速を必要とする製薬クライアントを獲得するため、GPUハードウェアとリファレンスAIパイプラインを組み合わせています。

量子対応分子シミュレーション、自動化された規制申請書類生成、AIを活用したプロトコル修正においてホワイトスペースが残っています。特化したアルゴリズムと監査対応のコンプライアンス機能を組み合わせるベンダーが差別化を図れる立場にあります。全体として、競争は激しいながらも合理的であり、リーダー企業は仲介排除のリスクを冒すよりも買収またはパートナーシップを選択しています。

創薬インフォマティクス業界のリーダー企業

Dassault Systèmes(BIOVIA)

PerkinElmer

Schrödinger, Inc.

Thermo Fisher Scientific, Inc.

Certara

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制の収斂と大規模なコンピュート投資により、ディスカバリーインフォマティクスの範囲は単一機能ツールを超え、AI支援による意思決定を支えられるガバナンスの効いたエンドツーエンド環境へと広がりつつある。明確な機会は、AI利用の医薬品開発に関するFDA-EMA共同原則(2026年1月)と2026-2028年のEMAデータ・AIワークプログラムに支えられ、規制当局への申請に持ち込めるAI対応プラットフォームの構築に集中している。モデルガバナンス(検証ワークフロー、追跡可能な学習データ、バージョン管理、不確実性報告)を製品化するベンダーやサービスプロバイダーは、監査可能性と品質システムが不可欠なディスカバリーおよび開発インフォマティクスの、より早い段階に組み込まれつつある。

エンタープライズ需要はまた、分子モデリング、ナレッジグラフ、実験実行システムを単一のガバナンスされたスタックに統合する、エージェント型かつワークフローオーケストレーション機能における空白領域も示している。2026年には、大手製薬企業とインフラの動きがこの方向性を強めており、NVIDIAとEli Lillyによる5年間の共同イノベーションAIラボ(共同で10億米ドルの投資に支えられる)や、MerckとGoogle Cloudによる研究開発および隣接機能全体にエージェント型AIプラットフォームを展開する複数年にわたる10億米ドルのパートナーシップなどが挙げられる。これらの投資は、相互運用可能なインフォマティクス層(ELN/LIMS統合、セキュアなクラウド実行、標準化されたAPI)や、GxP水準の運用モデルのもとでAI対応パイプラインを実装、検証、継続的にチューニングできるサービスに対する需要を高めている。

最近の業界動向

- 2026年6月:Dassault Systemesは、BIOVIA MARIEバーチャルコンパニオンをNVIDIA BioNeMo Agent Toolkitで強化し、エージェント型で多段階の創薬ワークフローを支援した。この更新により、BIOVIAはAIオーケストレーションによる研究実行に一段と近づいており、自然言語対話と追跡可能な計算パイプラインを組み合わせた統合インフォマティクススイートへの期待が高まっている。

- 2026年5月:Project Farma(PerkinElmerの子会社)は、AI駆動型デジタル検証プラットフォームを統合するため、Valkit.aiとのゴールドティア認定パートナー資格の取得を発表した。このパートナーシップは、ディスカバリーおよび開発インフォマティクスワークフローがより多くの自動化とAI生成出力を組み込む中で、検証・コンプライアンスツールへの需要を後押ししている。

- 2024年12月:SchrödingerとNovartisは、最大23.3億米ドル規模(前払い金1.5億米ドルを含む)のマルチターゲット創薬提携契約に署名し、ソフトウェアアクセスと幅広いディスカバリーパイプラインの取り組みを組み合わせた。この契約の規模と構造は、検証済みのモデリングおよびエンタープライズインフォマティクスプラットフォームが、部門レベルのツールにとどまらず、戦略的な研究開発インフラとして契約されつつあることを浮き彫りにした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主にターゲット選定からリード最適化、そして開発への引き渡しに至るまでの研究開発データを整理、分析、モデル化することにより、初期の創薬業務を支えるために利用されるインフォマティクスソフトウェアおよび関連サービスを対象とする。

対象範囲の除外事項:一般的な病院・保険者向けヘルスITは除外し、インフォマティクスソフトウェアまたはサービス要素を伴わずに販売される実験機器ハードウェアも除外する。

セグメンテーション概要

- 機能別

- シーケンシングおよびターゲットデータ解析

- ドッキング

- 分子モデリング

- ライブラリおよびデータベース準備

- その他の機能

- エンドユーザー別

- 製薬会社

- バイオテクノロジー会社

- 受託研究機関

- その他のエンドユーザー

- ソリューション別

- ソフトウェア

- サービス

- ワークフロー別

- ディスカバリーインフォマティクス

- デベロップメントインフォマティクス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、創薬インフォマティクスとして数えられるものの定義から始まり、これらのツールが購入・利用される典型的なワークフローのマッピングへと進んだ。基礎的な規模とシグナルについては、NIHおよびNCBIの出版物、FDAの医薬品開発ガイダンスページ、OECDのヘルスおよびイノベーション指標、世界銀行のマクロ系列、計算化学およびバイオインフォマティクスのユースケースを扱うオープンアクセスの査読済み学術誌などの公開情報源を参照した。

これらのシグナルを規模算定に活用できる形に変換するため、企業の開示資料や投資家向けプレゼンテーションを収益の文脈把握に組み合わせ、さらに製薬、バイオテック、CROの現場における導入パターンを示す業界団体・カンファレンス資料を加えた。また、報告された収益、契約発表、需要のタイミングを左右し得る資金調達サイクルを相互確認するため、企業財務およびニュースに関する承認済みの有料サブスクリプションも利用した。このリストはあくまで例示であり、データ収集、前提条件の検証、未解決の疑問点の明確化には、追加の公開情報源および内部情報源も活用した。

一次インタビューおよび調査

一次調査は、買い手がディスカバリーインフォマティクス支出として何を扱っているか、また製薬、バイオテック、CROの各チームでソフトウェアとサービスの間で予算がどのように配分されているかを確認することに重点を置いた。主要地域にわたる商業リーダー、インフォマティクスマネージャー、機能部門責任者などと意見交換を行い、導入率、典型的な契約規模、クラウド移行のペースといった前提条件を、モデルの最終化前に確認・調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | CXO:16% | アジア太平洋:43% |

| ミッドティア:44% | 機能・事業部門責任者:41% | 欧州・中東・アフリカ:31% |

| 小規模プレイヤー:18% | マネージャー:43% | 南北アメリカ:26% |

市場規模算定と予測

規模算定はトップダウン方式を用いて構築されており、研究開発支出プールとディスカバリーワークフロー活動を、対応可能なインフォマティクス需要基盤として再構築した上で、現実的な浸透率と価格設定の前提を用いて収益に変換している。合計値の妥当性を確保するため、典型的なライセンスまたはサブスクリプション価格のサンプリング、導入・サポートに関するサービス時間の三角測量、サプライヤーおよびチャネルからのフィードバックによる結果検証など、選択的なボトムアップ検証を実施した。カバレッジが明らかに不十分な箇所については、それに応じてギャップを調整した。

モデルで使用される主要なインプットには、in-silico手法を用いるディスカバリープログラムの割合、シーケンシングおよびターゲットデータ解析ワークロードの成長、クラウド対オンプレミス導入比率、平均契約期間および更新パターン、統合および継続的なモデル保守のためのサービス強度が含まれる。予測はシナリオ分析を用いて行われる。基本シナリオは、研究開発予算、AI主導ワークフローの導入、地域別投資水準に関する専門家の見立てに基づいており、その後、プラットフォーム移行の遅延やアジア太平洋におけるより速い導入といった感度分析を行っている。小規模または非公開プロバイダーについてボトムアップの根拠が乏しい場合、前提はインタビューで確認された範囲内に上限を設定し、残りのテール部分は積極的なベンダー統合ではなく保守的な支出シェアロジックにより推計している。

データ検証と更新サイクル

結果は、独立したシグナル間の三角測量により検証され、非現実的な価格急騰、突然のシェア変動、研究開発活動と一致しない地域合計値といった異常についてモデルのストレステストが行われる。乖離が観察された場合、ドライバーとなるインプットを再確認し、選定した専門家に再度連絡を取り、最終確定前に不整合を生じさせた特定の前提を修正する。

各調査は毎年更新され、主要な規制変更、急激な資金動向の変化、大規模なプラットフォーム価格変更などの重大な出来事が発生した場合には、その都度中間更新が行われる。納品前には、アナリストが最終確認を行い、数値が最新の公開情報の変化と最新の一次情報フィードバックを反映していることを確認する。

Mordor Intelligenceの創薬インフォマティクス市場推計と他の公表推計との比較

創薬インフォマティクスの公表市場規模がしばしば一致しないのは、各調査が対象範囲、基準年、サービスとソフトウェアの間でカウントされる収益の扱いを異なる方法で処理しているためである。もう一つの一般的な理由は、地域やエンドユーザーによって導入率やワークフローカバレッジが大きく異なる場合でも、限られた可視化された価格ポイントから成長率が外挿されていることである。

一部の推計には、初期ディスカバリーの利用範囲外にある臨床試験データ管理やより広範なヘルスケアITツールも組み込まれている。Mordor Intelligenceでは、市場はシーケンシングおよびターゲットデータ解析、ドッキング、分子モデリング、ライブラリおよびデータベース準備といったディスカバリー段階のインフォマティクス機能を中心にカウントされており、収益は一般的な臨床IT支出ではなく、製薬、バイオテック、CROの購買行動に紐づけられている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.27 B (2026) | |

| 総合コンサルティング会社A | USD 4.14 B (2025) | 2025年を基準年としており、インハウスおよびアウトソースモデルを含むより広範なサービスカバレッジを混在させているように見受けられ、これが隣接するインフォマティクスおよびプラットフォームサービスを合計に取り込む可能性がある。 |

| 業界専門誌B | USD 4.81 B (2025) | 定義の中に臨床試験データ管理などのカテゴリーを含んでおり、2025年の数値が高くなっているのは、価格推移や通貨換算タイミングに関する前提の違いを反映している可能性もある。 |

表に見られる差異は、主に何がディスカバリーインフォマティクスとして扱われ、何が隣接する臨床データシステムとして扱われるかの違いに加え、基準年選択の違いによるものである。インプットをディスカバリーワークフローの利用実態、検証済みの導入率、現実的な契約価格に結び付けることで、モデル更新時に推計の追跡と再現がより容易になる。

レポートで回答される主要な質問

創薬インフォマティクス市場の現在の規模はどのくらいですか?

市場は2026年に32億7,000万USDであり、9.97%のCAGRで2031年までに52億5,000万USDに成長すると予測されています。

最も多くの収益を生み出す機能はどれですか?

シーケンシングおよびターゲットデータ解析は2025年収益の35.12%を占め、ゲノミクス主導の創薬における役割を反映しています。

最も速く拡大している地域はどこですか?

アジア太平洋は中国の規制改革とライセンス活動の増加に牽引され、予測CAGRが13.98%でトップの成長を示しています。

CROがこの分野で注目を集めているのはなぜですか?

スポンサーは専門的な解析とデータ管理をCROにアウトソーシングしており、このセグメントは2031年までに12.34%のCAGRを示しています。

AIは創薬のタイムラインをどのように変えますか?

AIを活用したプラットフォームは、ターゲット同定とリード最適化を合理化することで、初期段階の創薬を10~15年からわずか6~8年に短縮できます。

採用における最大の障壁は何ですか?

製薬会社の83%が挙げる熟練したインフォマティクス専門家の不足が、展開規模の拡大における主要な制約として残っています。

最終更新日: