ファーマコビジランスおよび医薬品安全性ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

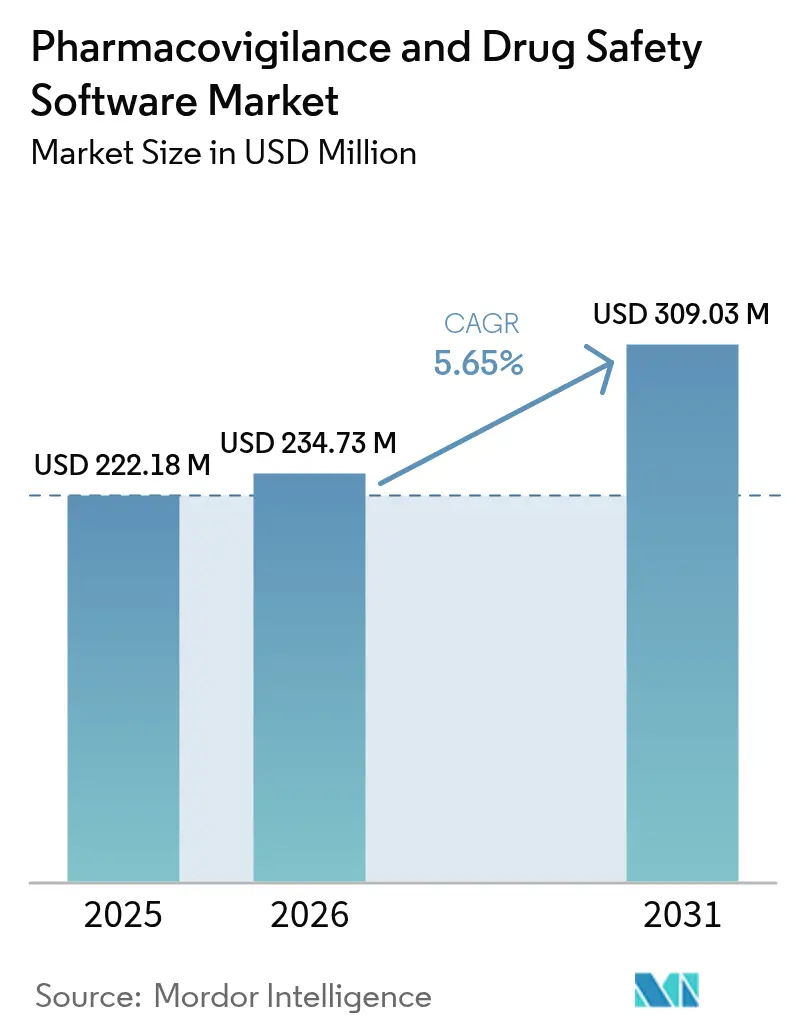

| 市場規模 (2026) | 234.73 百万米ドル |

| 市場規模 (2031) | 309.03 百万米ドル |

| 成長率 (2026 - 2031) | 5.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファーマコビジランスおよび医薬品安全性ソフトウェア市場分析

ファーマコビジランスソフトウェア市場規模は2026年に2億3,473万米ドルと推定され、2025年の2億2,218万米ドルから成長し、2031年には3億903万米ドルに達する見通しで、2026年から2031年にかけて5.65%のCAGRで拡大する。成長の軸は、基本的なコンプライアンスシステムからAI対応の安全性インテリジェンスプラットフォームへの移行にあり、スポンサーがリアルワールドエビデンスをほぼリアルタイムで評価することを可能にする。FDAのE2B(R3)義務およびEuropean Health Data Space規制が主導するグローバル報告規則の調和強化は、規制上の期限を裁量の余地のないIT支出へと転換させる。[1]食品医薬品局、「医薬品および生物学的製品に関する規制上の意思決定を支援するための人工知能の使用に関する考慮事項」、fda.govクラウド採用率はライフサイエンス企業の間で80%の普及率を超え、最新の安全性データベースに向けた優先的な展開基盤を形成している。一方、ケーストリアージを自動化する説明可能AIモジュールは処理コストを最大50%削減し、早期採用者に経済的優位性をもたらす。アジア太平洋地域の地政学的安定と倫理審査承認の合理化が、臨床試験の増加するシェアを東方へと移転させ、高度な安全性監視ツールに対する地域需要を押し上げている。

主要レポートのポイント

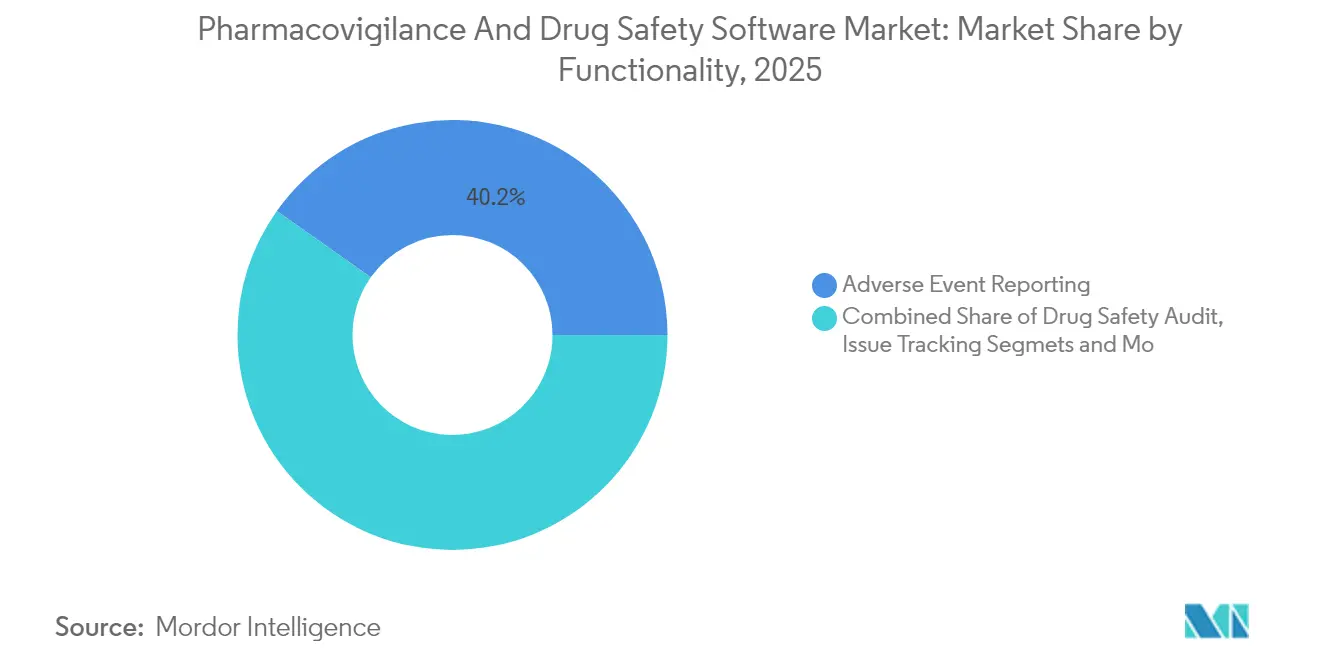

- 機能別では、副作用報告が2025年に40.22%のシェアでファーマコビジランスソフトウェア市場をリードし、シグナル検出およびリスク管理ツールは2031年にかけて17.5%のCAGRで拡大する見込みである。

- 提供形態別では、クラウドおよびSaaSの展開が2025年に66.55%の収益シェアを獲得し、予測期間中に21.3%のCAGRで成長している。

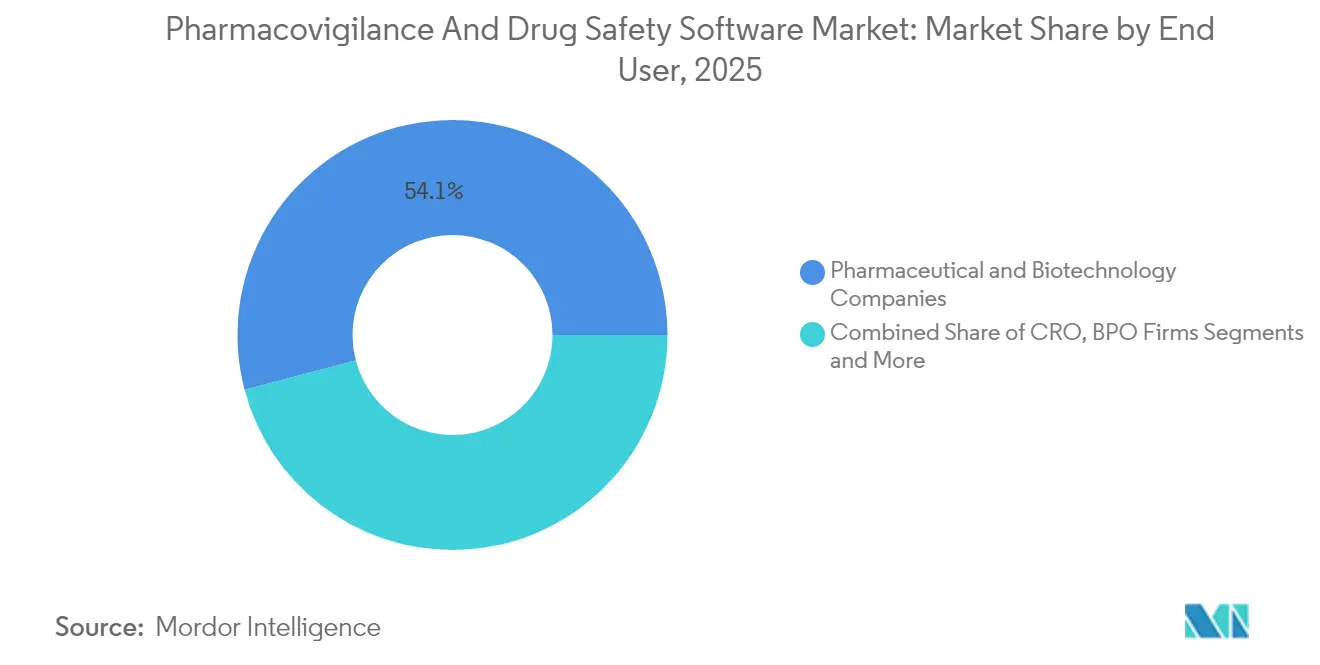

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のファーマコビジランスソフトウェア市場規模の54.10%を占め、ビジネスプロセスアウトソーシング企業が最速の17.2%のCAGRを記録した。

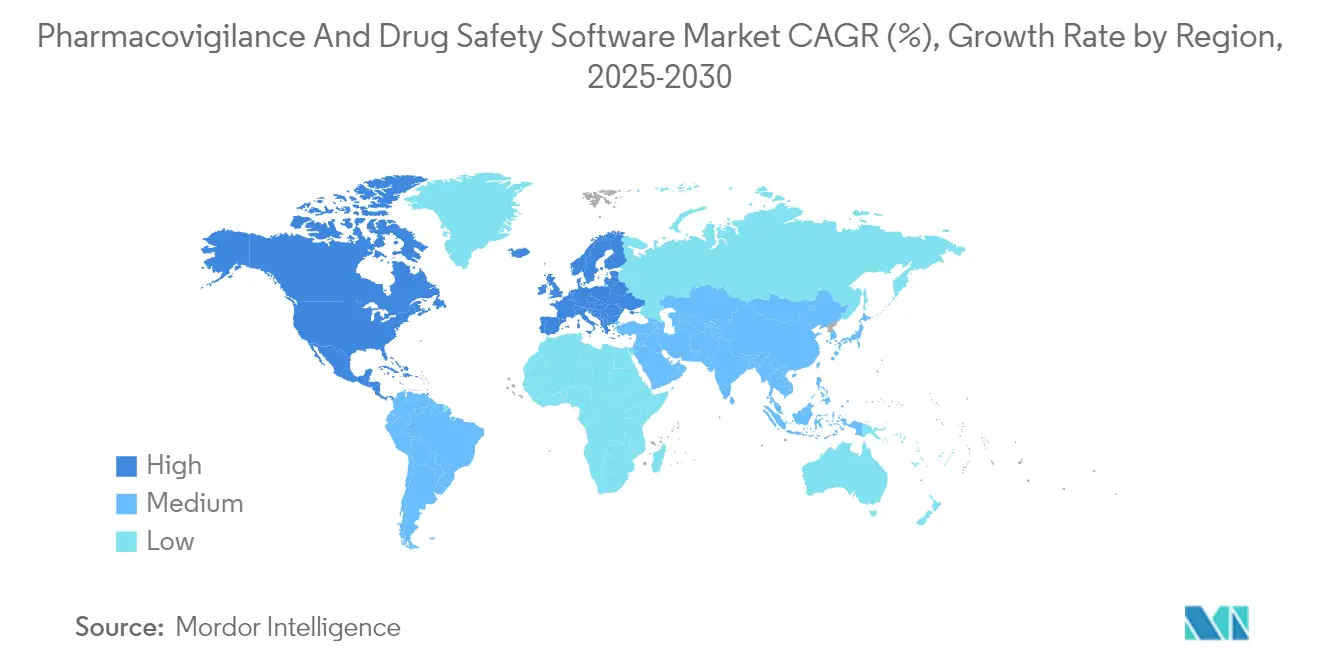

- 地域別では、北米が2025年に35.55%の収益シェアを占め、アジア太平洋は2031年にかけて13.9%のCAGRを達成する見通しである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルファーマコビジランスおよび医薬品安全性ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 副作用(ADR)発生件数の増加 | +0.70% | 北米・欧州の高齢化人口においてより高い影響を持つグローバル | 中期(2〜4年) |

| 厳格なグローバルE2B(R3)/IDMP準拠期限 | +1.10% | 米国・EU規制管轄において即時の影響を持つグローバル | 短期(2年以内) |

| 安全性データベースのクラウドファースト移行 | +0.90% | 北米・EUが先行し、アジア太平洋が急速に追随 | 中期(2〜4年) |

| 説明可能AIモジュールによるケース処理コストの大幅削減 | +0.50% | 当初は先進国市場、新興市場へ拡大 | 長期(4年以上) |

| 早期シグナルに向けたリアルワールドエビデンス(RWE)統合 | +0.60% | 北米・EUが先駆け、アジア太平洋での採用が加速 | 中期(2〜4年) |

| 新興市場フォーム向けローコードローカライゼーション | +0.40% | アジア太平洋がコア、中東・アフリカおよびラテンアメリカへ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

副作用(ADR)発生件数の増加

ADR有病率の上昇は、新規分子実体がより広範な使用に入るにつれ、高度なモニタリングへの需要を再形成している。Cureus Journalのデータは、21〜40歳の年齢層が現在最も高いADR頻度を報告しており、多剤併用の増加と入院インタラクションの増加を反映していることを示している。FDAが2024年に50の新規分子実体を承認したことで、スポンサーは以前には見られなかった安全性シグナルについて多様な患者サブ集団を監視しなければならない。[2]連邦官報、「新興医薬品安全性技術会議;設立」、federalregister.gov生物製剤および遺伝子治療は、反応が遺伝的背景によって異なる可能性があるため、複雑性を増している。したがって、ファーマコビジランスソフトウェア市場は、静的な報告リポジトリから、異種の縦断的データセットを分析できるリアルワールドエビデンスエンジンへとシフトしている。報告ワークフローにAI搭載のパターン認識を組み込むベンダーは、手動の方法が量と複雑性に追いつけないため、関連性を高めている。

厳格なグローバルE2B(R3)/IDMP準拠期限

2026年4月はFDAのE2B(R3)提出の締め切りであり、スポンサーはレガシーR2フォーマットを廃棄し、アップグレードされたプラットフォームに投資することを余儀なくされる。[3]食品医薬品局、「個別症例安全性報告の電子提出」、fda.gov同時に、欧州医薬品庁のIDMPの展開は医薬品データ要件を厳格化し、ソフトウェアが一つのスキーマでイベントと製品の識別子の両方を管理することを義務付けている。デュアルシステムの維持はリスクとオーバーヘッドを増大させるため、企業は法令施行前に移行を加速させる。この規制の同期は、コンプライアンスアップグレードへの支出を裁量的な予算項目ではなく確実なものに変え、ファーマコビジランスソフトウェア市場の予測可能な成長を支えている。

安全性データベースのクラウドファースト移行

製薬組織の83%が少なくとも一つの重要なワークロードにクラウドインフラを使用しており、オンプレミスサーバーがAI重視の分析に対してスケーラビリティを欠くという認識を反映している。PfizerのAWSを活用したケース処理エンジンとModernaのGoogle Cloudデータレイクは、クラウドが監査証跡を維持しながらグローバルコラボレーションを日常的なものにする方法を示している。GDPRおよび新興のデジタル主権法がローカルデータレジデンシーを求める中、ベンダーはストレージを分割しながら分析レイヤーを統合するマルチリージョンアーキテクチャで対応している。このハイブリッドな進化は、ファーマコビジランスソフトウェア市場内のクラウドサブセグメントの二桁成長を持続させている。

説明可能AIモジュールによるケース処理コストの大幅削減

業界のパイロットは、機械学習が費用を削減し、スループットを加速させることを確認している。IQVIAは自動化されたインテークによる50%のコスト削減を定量化しており、精度は人間のベンチマークを満たすか上回っている。TransPerfect Life Sciencesは、AIによるトリアージ後に70%の審査時間短縮を報告している。規制当局の開放性は高まっており、FDAの新興医薬品安全性技術会議プログラムにより、スポンサーはAI検証計画を審査担当者と事前に調整でき、展開までの時間を短縮できる。監査対応の推論ログを生成する説明可能性機能は、「ブラックボックス」アルゴリズムに関する従来の懸念を払拭し、より広範な採用を解放している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ主権および国境を越えたデータ転送制限 | -0.40% | GDPRを持つEUが先行し、デジタル主権法によりグローバルに拡大 | 中期(2〜4年) |

| PVデータサイエンス人材の不足 | -0.30% | 先進国市場で深刻な不足を抱えるグローバル | 長期(4年以上) |

| AIの承認を遅らせるアルゴリズムバイアスへの精査 | -0.30% | 北米・EUの規制当局が注目し、グローバルに拡大 | 短期(2年以内) |

| 主要DBベンダーからのAPIプライシングの高騰 | -0.20% | グローバル、中小製薬企業への影響が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ主権および国境を越えたデータ転送制限

2025年5月に発効したEuropean Health Data Space規制は、二次的な健康データ利用に関する新たな基準を設定し、ソフトウェアが遵守しなければならない同意レイヤーを導入している。GDPRはすでに外部処理を制限しており、同様の枠組みがアジアおよびラテンアメリカでも生まれつつある。したがって、ベンダーはデータを国内に保持しながら匿名化されたシグナルをグローバルに共有するフェデレーテッドモデルを設計しなければならない。このアーキテクチャはコストを引き上げ、展開サイクルを長期化させ、ファーマコビジランスソフトウェア市場の拡大の一部を抑制している。

PVデータサイエンス人材の不足

業界はAI主導の安全性プログラムを実行するために年間5,000人の追加専門家を必要としているが、薬理学、コーディング、規制スキルを兼ね備えた実務家はほとんどいない。高い賃金が専門家を大手多国籍企業に引き付け、中小規模のスポンサーを脆弱な状態に置いている。自動化は助けになるが、AIには依然として人間の監視が必要である。その結果、専門家を採用・確保できない組織では、高度なモジュールの採用が遅れる可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:予測分析が急速に台頭

副作用報告ソフトウェアは2025年のファーマコビジランスソフトウェア市場において40.22%の圧倒的なシェアを維持し、不可欠なコンプライアンスの柱としての地位を裏付けている。しかし、シグナル検出およびリスク管理モジュールは17.5%のCAGRで成長すると予測されており、規制当局が介入する前に異常を検知する予防的分析への転換を示している。多くのスポンサーは現在、インテーク、トリアージ、分析、提出を一つのワークフローに統合した統合プラットフォームを好んでいる。Oracleは2024年にArgusにAI搭載の条件付きタッチレス処理を追加し、組み込みインテリジェンスがレガシーソリューションをどのように向上させるかを示した。生物製剤承認の継続的な増加と多様なリアルワールドデータフィードの組み合わせにより、民族的、ゲノム的、健康の社会的決定要因データセット全体で相関関係を引き出すプラットフォームの機会が広がっている。

統合スイートはまた、単一の品質管理システムが複数のモジュールをカバーするため、バリデーションのオーバーヘッドを削減する。その結果、ポイントソリューションをエンドツーエンドのアーキテクチャに調和させることができるベンダーは、ニッチな競合他社よりも速くインストールベースを拡大している。シグナル検出ユニットは最終的にイベント報告収益を上回る可能性があるが、規制上の申請は依然としてソースケースデータに基づいているため、両モジュールは共生関係にある。したがって、高度な分析に帰属するファーマコビジランスソフトウェア市場規模は、報告が基礎的な関連性を保持しながらも、集計市場よりも急速に拡大する見通しである。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供形態別:クラウドネイティブプラットフォームがペースを設定

クラウド展開は2025年のファーマコビジランスソフトウェア市場の66.55%を占め、21.3%のCAGRで進展し、あらゆる規模のスポンサーにわたるデジタルトランスフォーメーションを加速させている。多くの企業がサービスとしてのソフトウェアを採用しているのは、四半期ごとのアップデートがオンプレミスパッチに典型的なダウンタイムなしに変化する規制に対応できるためである。ハイブリッドモデルは中間的な橋渡しとして機能し、機密性の高い識別可能なデータはローカルサーバーに保持され、匿名化されたデータセットはクラウドベースのAIモデルに供給される。PfizerのAWSアーキテクチャとModernaのGoogle Cloudアプローチは、マルチテナント環境のスケーラビリティとコンプライアンスを検証している。

ISO 27001やSOC 2などのセキュリティ認証は、機密性の高い患者データに対する根強い懸念に対処するため、ベンダーにとって必須条件となっている。それにもかかわらず、データ主権規則はプロバイダーに地域的に分割された環境を提供することを強いており、複雑性と追加コストを生じさせている。ハイパースケールクラウドプロバイダーが欧州およびアジアに追加のライフサイエンスコンプライアンスゾーンを開設するにつれ、障壁は後退し、クラウド展開下のファーマコビジランスソフトウェア市場規模はオンプレミスインストールをはるかに上回る速度で拡大し続けている。

エンドユーザー別:アウトソーシングの勢いが高まる

製薬・バイオテクノロジー企業は、グローバル規制の下で製品安全性に対する最終的な責任を負うため、2025年のファーマコビジランスソフトウェア市場の54.10%を支配した。しかし、ビジネスプロセスアウトソーシング(BPO)プロバイダーは、スポンサーがケースインテーク、トリアージ、提出を外部化するにつれ、17.2%のCAGRを示している。この戦略により、イノベーターは日常的な安全性業務にBPOのスケールを活用しながら、コアR&Dに資本を集中させることができる。ProPharma GroupによるiSafety Systemsの2024年の買収は、サービスプロバイダーがグローバルなスポンサー需要に応えるためにリーチを拡大する方法を例示している。

受託研究機関は現在、従来の臨床試験パッケージに市販後サーベイランスを組み込み、エンドツーエンドのライフサイクルサポートを提供している。このバンドルは、社内PVインフラを持たないバイオテクノロジースタートアップへの訴求力を高めている。医療機器メーカーは、医薬品と機器のビジランス規則の融合がクロスセクタープラットフォーム需要を押し上げるにつれ、ニッチだが成長するコホートを形成している。ファーマコビジランスソフトウェア業界は、社内管理と拡大するマネージドサービスエコシステムのバランスを保っている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に35.55%の収益シェアでリードし、厳格なFDA監督とトップ20製薬企業の高密度な集積に支えられている。多くの地域スポンサーは2020年以前にクラウドベースの安全性システムを先駆けて導入し、PfizerのCOVAESプラットフォームは自動化されたトリアージと重複排除を使用して150万件以上のCOVID-19ワクチン症例を処理した。FDAの2025年のチーフAIオフィサー設置は、規制当局がアルゴリズム提出を評価する準備ができていることを強調し、AI豊富なアップグレードに対する地域の需要を強化している。人材不足は依然として障壁であり、データサイエンス専門家の給与を押し上げ、中小企業にアウトソーシングを迫っている。

アジア太平洋は、倫理委員会のタイムラインが短く採用を加速させる韓国、台湾、シンガポールへの臨床試験移転を背景に、最速の13.9%のCAGRを記録している。Wuxi AppTecが主導する中国の拡大する受託研究環境は、国家医薬品監督管理局の規則に沿ったローカルPV能力を必要とするグローバルクライアントを引き付けている。AI医薬品安全性研究に対する日本のAMED助成金などの政府投資プログラムが、国内ソフトウェア採用をさらに刺激している。多様な法的枠組みにもかかわらず、多くのアジア太平洋の規制当局は現在ICH E2B(R3) XMLを受け入れており、ローカライゼーションの障壁を低減している。

欧州は、成熟したファーマコビジランス義務とGDPRが設定可能で監査対応のプラットフォームへの需要を高めているため、重要な規模を維持している。European Health Data Space規制は二次的な健康データ利用を正式化し、スポンサーに詳細な同意管理が可能なソフトウェアの採用を促している。ドイツの新しいデジタル法は、かつてアクセスが制限されていた国家リポジトリを安全性アルゴリズムが採掘できるよう、匿名化された請求データセットを研究に開放している。しかし、厳格なデータ主権条項はEUベースのホスティングを要求し、地域固有のクラウドゾーンへの需要を刺激している。これらのダイナミクスは総合的に、成長がアジア太平洋に遅れをとっているにもかかわらず、欧州を機能豊富なプラットフォームのプレミアム市場として維持している。

規制環境

世界的に、ファーマコビジランス・ソフトウェアに対する要件は、構造化された電子報告と承認後のシグナル監視の強化に向けて厳格化しつつあります。米国では、FDAが電子提出ゲートウェイ・ネクストジェネレーション(ESG NextGen)を通じて、有害事象監視システム(AEMS)への提出におけるICH E2B(R3)ICSRへの移行を推進し、業界を旧来のフォーマットから脱却させるとともに、安全性データベースの検証・マッピング要件を引き上げています。2026年3月、FDAは承認後の安全性データ管理に関するガイダンス(ICH E2D(R1))の改訂版を最終化するとともに、リアルワールドデータを用いた非介入試験に関するICH M14に整合したガイダンスを最終化し、観察研究由来の安全性エビデンスにおけるトレーサビリティ、データ品質管理、ガバナンスに関する期待を強化しました。

欧州では、欧州委員会の実施規則(EU)2025/1466が2026年2月に適用開始となり、規則(EU)No 520/2012の下でのファーマコビジランス実施規則を改正し、EudraVigilanceワークフローを用いたシグナル検証・通知に関する販売承認取得者の責任を強化しました。EMAはシグナル・安全性アナリティクス・プログラムを通じてこの方向性の運用化を継続し、2025年12月にMVPを展開するとともに、ICSR報告期限の遵守状況を追跡するEudraVigilance準拠通知の運用を開始しました。これらの動きにより、技術的なコンプライアンス能力(E2B(R3)メッセージング、監査対応可能なデータ系譜、シグナル管理ワークフロー制御)が、ファーマコビジランスおよび医薬品安全性ソフトウェアの選定における中核基準となっています。

競合環境

ファーマコビジランスソフトウェア市場は中程度の集中度を示しており、プラットフォームベンダーは割引価格よりも機能の幅と深い統合を優先している。Oracle、ArisGlobal、Veeva Systemsは継続的な機能拡張によって既存の地位を守っている。Oracleの2024年7月のArgusアップグレードは、自動化率を80%に近づける条件付きタッチレス処理を追加した。ArisGlobalは2024年に記録的な新規顧客獲得の成長を報告し、Siteroとのパートナーシップを臨床および規制領域にわたって拡大した。Veevaは歴史的に品質とコンテンツに強みを持ち、2025年4月にNLPサポートを備えた統合安全性スイートを発表した。

新興の挑戦者は、文献マイニング、機械翻訳、重複検出などの特定の課題を標的にしている。彼らの専門的なオファリングはオープンAPIを介してより大きなエコシステムに統合され、大手企業に積極的なR&Dロードマップの維持を強いている。FDAの新興医薬品安全性技術会議プログラムは、中小企業に新規AIモデルを検証するための正式な経路を提供することで競争の場を平準化している。

M&Aは、グローバルな規制サポートの前提条件としてスケールが重要になるにつれ継続している。Valsoftの2024年8月のAnju Software買収は、買収者に即座のPVフットプリントをもたらし、統合者がライフサイエンスの垂直分野間のシナジーを求める方法を示している。一方、PrimeVigilanceなどのサービスプロバイダーはリブランドおよびリポジショニングを行い、アウトソーシングされた処理需要を取り込み、純粋なソフトウェアベンダーに隣接する競争を生み出している。これらのダイナミクスは価格決定力のバランスを保ち、差別化は自動化の深さ、コンプライアンスの俊敏性、エコシステムパートナーシップに存在している。

ファーマコビジランスおよび医薬品安全性ソフトウェア業界リーダー

Ennov Solutions Inc.

Extedo GmbH

United BioSource Corporation

Ab Cube

ArisGlobal

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、旧来の安全性システムからの刷新を迫る、義務化された基準と規制当局のプラットフォーム近代化を中心に生まれています。2026年3月のFDAによるFAERSから有害事象監視システム(AEMS)への移行、およびESG NextGen経由でのICH E2B(R3)提出への移行は、取り込み・トリアージ・提出全体にわたって監査証跡を維持しながら、大規模に構造化ICSRを生成・検証・送信できるプラットフォームへの需要を高めています。EUでは、2026年2月からの実施規則(EU)2025/1466の適用と、EMAのシグナル・安全性アナリティクス・プログラム(2025年12月にMVP展開)が、EudraVigilanceの監督とより厳格な期限に整合した統合シグナル検出・文書化ワークフローへの対象ニーズを拡大しています。

2つ目のホワイトスペース領域は、ファーマコビジランス業務におけるAIであり、購入者は自動化のメリットと、説明責任・検証に関する規制当局の精査とを天秤にかけています。CIOMSは2025年12月、ファーマコビジランスへのAI適用に関するコンセンサス・フレームワークとして、第XIV報告書を公表しました。2026年1月、FDAとEMAは共同で、医薬品開発における優れたAI慣行(Good AI Practice)の指導原則を発表し、モデルのガバナンス、モニタリング、人間による監督に関するより明確な指針を示しました。ケース処理、MedDRAコーディング、文献モニタリングに説明可能性、ドリフト監視、堅牢な品質管理を組み込むベンダーは、検査リスクを高めることなく、コンプライアンスのみのシステムから安全性インテリジェンス・ワークフローへの移行を支援する上で、より強固なポジショニングを有します。

最近の業界動向

- 2026年6月:ArisGlobalは、NavaX AIエンジンを文献検索・モニタリングおよびケース管理ワークフローに統合するため、Siteroとのパートナーシップを拡大しました。これにより、上流のシグナル入力から下流のケース処理まで、AI駆動の自動化が拡大し、単一のエコシステム内でエンドツーエンドの業務カバレッジが強化されます。

- 2026年5月:Ennovは、AIイノベーションを加速し、プラットフォームの展開をグローバルに拡大するため、Bregal SagemountおよびArdian Growthからの戦略的成長投資を発表しました。この資金調達は、ファーマコビジランスを含む規制対象ライフサイエンス・ソフトウェア分野における、より迅速な製品開発と商用展開のスケールアップを支えます。

- 2025年4月:ArisGlobalは、エージェント型AIを用いてファーマコビジランス業務におけるコーディング工程を自動化・標準化するNavaX Agent for MedDRA Codingを発表しました。このリリースは、労力が大きく検査上敏感なワークフロー領域を対象としており、基本的なケース取り込みを超えた検証済み自動化を提供するベンダーへの競争圧力を高めています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この調査手法では、市場は、有害事象データの取得、処理、分析、および製品ライフサイクル全体にわたる規制報告とシグナル検出の支援に使用される、ファーマコビジランスおよび医薬品安全性ソフトウェアから得られる収益を対象としています。

対象範囲の除外事項:ファーマコビジランス・アウトソーシングサービス、コールセンターおよびケース処理BPO業務、ならびに安全性ワークフロー専用に設計されていない汎用的な臨床試験EDCシステムは除外します。

セグメンテーション概要

- 機能別

- 副作用報告ソフトウェア

- 医薬品安全性監査ソフトウェア

- 課題追跡ソフトウェア

- 完全統合安全性スイート

- シグナル検出・リスク管理ツール

- 提供形態別

- オンプレミス

- クラウド/SaaS

- ハイブリッド展開

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関(CRO)

- ビジネスプロセスアウトソーシング(BPO)企業

- 医療機器メーカー

- その他PVサービスプロバイダー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ソフトウェア導入を促す規制・業務上の背景を設定し、モデルを測定可能な活動シグナルに紐づけるために用いられました。報告要件とワークフローに関する期待を理解するため、FDAの安全性報告に関する資料、EMAのファーマコビジランス・ガイダンス、ICHガイドライン、WHOの安全性モニタリング関連資料などの公開情報源を活用しました。

また、企業の開示資料や投資家向け資料、製品ドキュメント、業界団体のウェブサイト、信頼性の高い報道を精査し、一般的な価格設定手法や導入形態の変化(オンプレミス対SaaS)をマッピングしました。有用な場合には、企業財務・ニュースに関する有料購読サービスや、製品イノベーションの動向を把握するための特許データベースを参照し、それらのシグナルを用いて成長仮定の妥当性を検証しました。これらの情報源はあくまで例示であり、収集、相互確認、明確化のためにその他の公開情報源および有料情報源も使用しました。

一次インタビューおよび調査

一次調査は、製薬・バイオテック企業、CROおよびBPOのデリバリーチーム、安全性業務を支える技術・コンプライアンス部門のリーダーなど、ソフトウェア利用者および導入関係者へのインタビューと簡易調査に焦点を当てました。これはグローバル市場であるため、モジュール導入、クラウド移行の時期、価格推移といった仮定を、デスクリサーチだけでは十分に特定できない場合に確認・調整できるよう、主要地域間で見解のバランスを取りました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | CXO:12% | APAC: 45% |

| 中堅層:49% | 機能/部門リーダー:40% | EMEA:34% |

| 小規模プレイヤー:20% | マネージャー:48% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、トップダウンとボトムアップの両方のロジックを組み合わせて構築されました。まず、安全性業務の負荷とコンプライアンス対象範囲から需要シグナルを再構築し、その後、供給側の選択的な現実確認を用いて相互検証を行いました。トップダウン側では、安全性モニタリング対象となっている市販中の製品数、報告された有害事象件数、社内対応とアウトソーシングされた安全性業務の典型的な比率といった要因を、対象となるソフトウェア需要プールに変換しました。

合計値を現実的に保つため、算出結果は、ライセンス、サブスクリプション、保守料金体系に紐づくユーザー数やケース件数など、サンプリングした価格設定・数量ロジックから構築したボトムアップ近似値と照合し、クラウドとオンプレミスの構成比を考慮して調整しました。主要なモデル入力には、SaaS浸透率、モジュール導入状況(ケース取り込み、報告、シグナル検出)、導入サイクル期間、更新行動、顧客規模別の平均契約金額が含まれ、ギャップが判明した際には一次調査のフィードバックを通じてレビュー・修正しました。

予測にあたっては、規制の厳格度やクラウド移行時期が異なるシナリオの下で導入曲線とASPの動きを柔軟に調整できるようシナリオ分析を用い、その後、想定される成長軌道についてトレンド適合性の確認を行いました。小規模な購入者についてボトムアップの詳細データが得られない場合は、保守的な代理仮定を適用し、最終的な調整段階で正規化しました。

データ検証と更新サイクル

モデルの出力結果は、合計値を確定する前に、安全性報告業務量の傾向や規制対象システムのクラウド導入ペースといった、独立した活動指標や現実的な制約と照合して検証されました。地域別または導入形態別に大きな差異が見られた場合には、価格設定、導入状況、顧客数に関する前提を再検証し、必要に応じて回答者に再連絡して確認を行いました。

最終承認の前に、モデル全体を複数の段階で見直し、異常値が単に平均化されるのではなく、その要因が説明されるようにしています。本レポートは毎年更新され、導入または価格設定の前提を変える重大な出来事が発生した場合には、随時アップデートを行います。納品前には、最新の入手可能な公開情報が推計値に反映されているかを確認する最終確認を行います。

Mordor Intelligenceによるファーマコビジランスおよび医薬品安全性ソフトウェア市場規模と他の公開推計値との比較

ファーマコビジランスおよび医薬品安全性ソフトウェアの公開されている市場規模は、大きく異なって見えることがありますが、これはソフトウェア収益とファーマコビジランス・サービスとの境界線が発行元ごとに異なる方法で引かれているためであり、対象期間や通貨換算の扱いも異なる場合があります。さらに、一部の推計にはより広範な自動化やアウトソーシング処理が含まれており、製品名が似ていても対象範囲が変わってしまいます。

最も大きな乖離要因は、通常、更新のタイミングと価格設定のロジックに由来します。為替換算の基準日、サブスクリプションとライセンスの収益認識の違い、クラウド移行に関する前提などが、同じ年内でさえも数値を変動させ、その差異は長期予測ではさらに増幅されます。各更新サイクルでASPの変化や導入動向を再確認し、換算のタイミングを一貫させることで、Mordor Intelligenceは推計値をソフトウェアのみの収益と再現可能な検証プロセスに紐づけ、幅広いサービス支出とは切り離しています。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 222.18 M (2025) | |

| 総合コンサルティング会社A | USD 210.96 M (2024) | 基準年と成長期間が異なり、対象範囲においてソフトウェア需要とアウトソーシングされたファーマコビジランス提供サービスがエンドユース区分内で混在している可能性があり、ソフトウェア収益として計上される範囲が変動します。 |

| 業界出版社B | USD 2.09 B (2025) | はるかに広い対象範囲を適用しているとみられ、より広範なファーマコビジランス業務や関連する安全性関連支出を含んでいる可能性が高く、専用に設計されたソフトウェアのライセンスおよびサブスクリプション収益を超えて市場規模を押し上げています。 |

全体として、公開されている数値の幅は、計算方法の違いよりも、範囲設定とタイミングの選択、特にソフトウェアとサービスの区分の扱い方や価格・通貨の更新方法に起因する部分が大きいと言えます。対象範囲をソフトウェア料金に限定し、前提条件を一貫した方法で更新・再確認することで、算出される市場規模は明確な業務量・導入変数にさかのぼりやすくなります。

レポートで回答される主要な質問

ファーマコビジランスソフトウェア市場の現在の規模はどのくらいか?

市場は2026年に2億3,473万米ドルであり、2031年までに3億903万米ドルに達すると予測されている。

ファーマコビジランスソフトウェア市場はどのくらいの速度で成長すると予測されているか?

2026年から2031年にかけて5.65%のCAGRで拡大すると予測されている。

最大のシェアを持つ機能セグメントはどれか?

副作用報告ソフトウェアが2025年に40.22%の収益シェアでリードした。

最も急速に成長している展開モデルはどれか?

クラウドおよびSaaSの展開は21.3%のCAGRで進展しており、すでに市場収益の66.55%を占めている。

最も急速に拡大している地域はどこか?

アジア太平洋は2031年にかけて13.9%のCAGRを記録すると予測されており、臨床試験の東方シフトの恩恵を受けている。

最終更新日: