医薬品製造ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

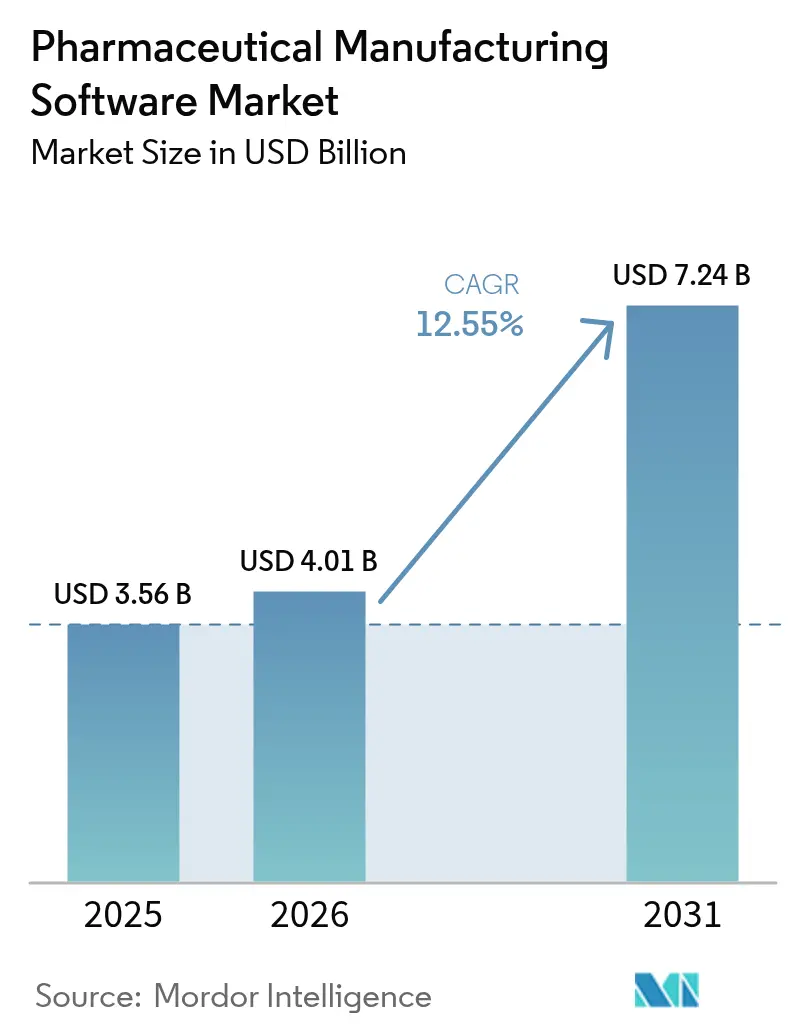

| 市場規模 (2026) | 4.01 十億米ドル |

| 市場規模 (2031) | 7.24 十億米ドル |

| 成長率 (2026 - 2031) | 12.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品製造ソフトウェア市場分析

2026年の医薬品製造ソフトウェア市場規模は40億1,000万米ドルと推定され、2025年の35億6,000万米ドルから成長し、2031年には72億4,000万米ドルに達する予測で、2026年~2031年にかけて12.55% CAGRで成長しています。

規制要件の高まり、コスト圧力、および人工知能と製造実行システムの融合が、専用デジタルプラットフォームに対する持続的な需要を下支えしています。業界参加者は、断片化したレガシーソリューションから、リアルタイムの可視性、自動化された逸脱管理、および予測品質管理を提供する統合スイートへと移行しています。クラウド展開は、製造業者がデータ主権ニーズとマルチサイト運用に必要なスケーラビリティのバランスをとる中で急速に拡大しています。セグメントの勢いは、サブスクリプションモデルを通じてエンタープライズグレードの機能にアクセスできるようになった中小企業(SMEs)の間で最も強く、一方で医薬品受託開発製造機関(CDMOs)は、専門的で移転可能なプロセスを支援するためにソフトウェアの採用を加速しています。北米はFDA主導のデジタル化の先行実施により数量面でのリーダーシップを維持していますが、アジア太平洋地域は域内の生産能力拡張が国家デジタルファクトリープログラムと重なり、最も急速な成長を記録しています。

主要レポートの調査結果

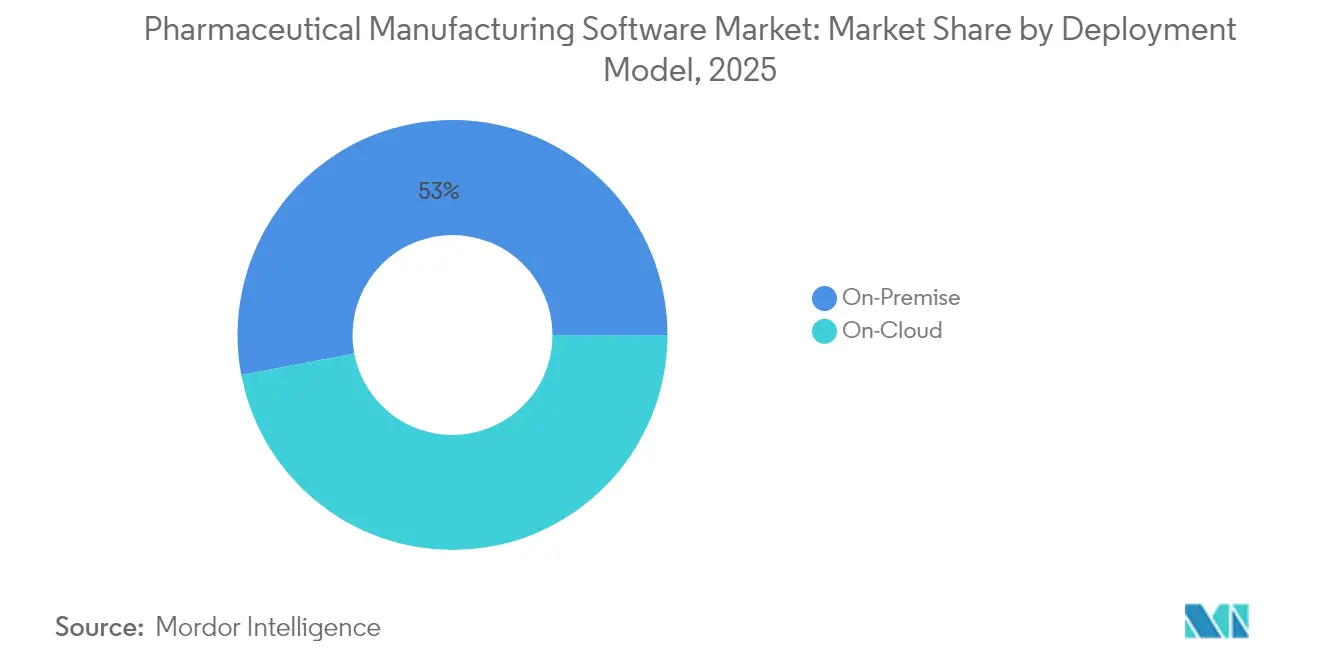

- 展開モデル別では、オンプレミスソリューションが2025年の医薬品製造ソフトウェア市場シェアの52.98%をリードし、クラウド展開は2031年までに13.28%のCAGRで拡大すると予測されています。

- 企業規模別では、大企業が2025年の医薬品製造ソフトウェア市場シェアの60.90%を占め、SMEsは2031年にかけて最高の14.29% CAGRを記録すると予想されています。

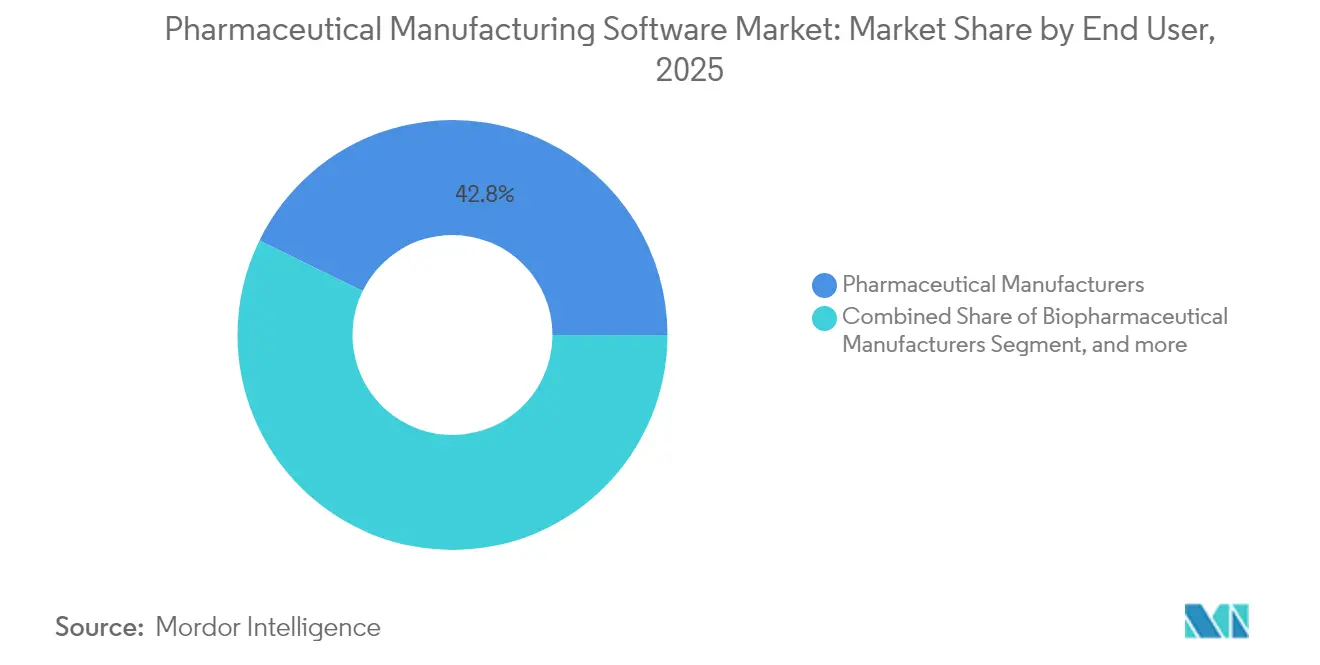

- エンドユーザー別では、医薬品メーカーが2025年の医薬品製造ソフトウェア市場シェアの42.75%を占め、CDMOsは同じ2031年までのCAGRで14.88%と最も成長が速いセグメントを代表しています。

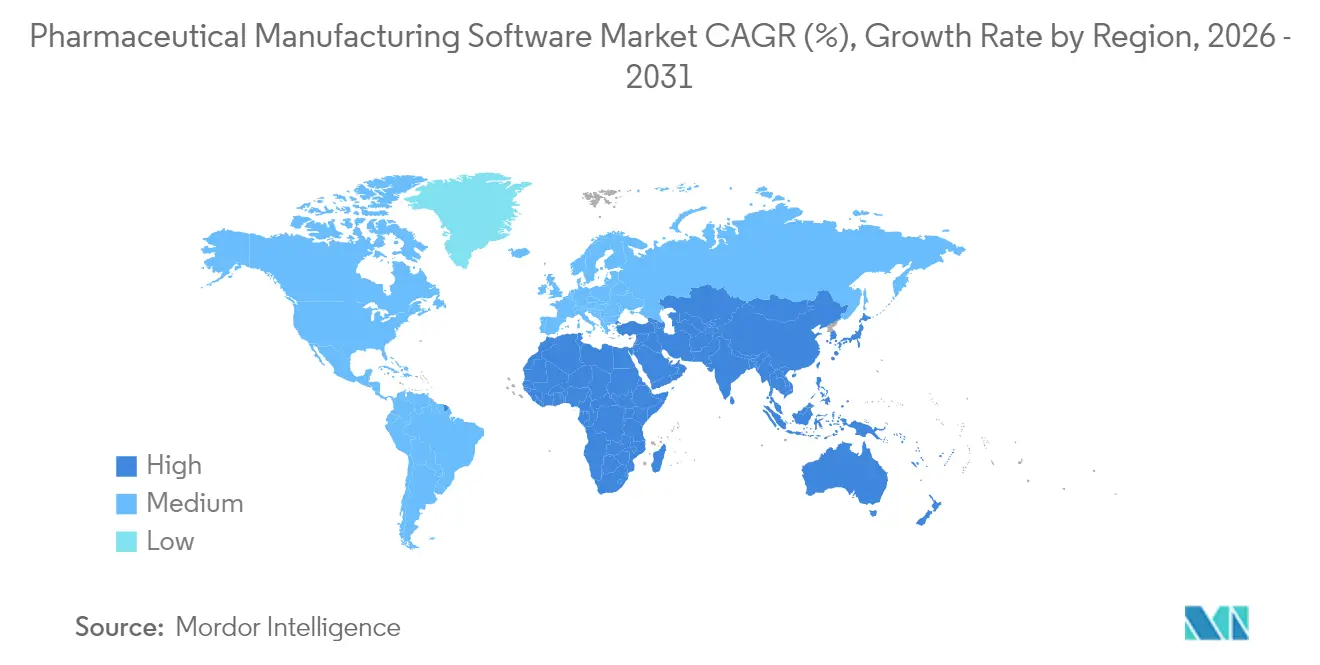

- 地域別では、北米が2025年の医薬品製造ソフトウェア市場において40.35%の売上シェアを占め、アジア太平洋地域が2031年までの15.18% CAGRで将来の拡大をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医薬品製造ソフトウェア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化の採用増加 | +2.8% | 北米と欧州での早期利得を伴うグローバル | 中期(2~4年) |

| 医薬品生産コストの上昇 | +2.1% | 特に先進国市場で顕著なグローバル | 長期(4年以上) |

| 規制コンプライアンス要件 | +3.2% | FDAおよびEMA管轄区域が牽引するグローバル | 短期(2年以内) |

| クラウドベースソリューションの進歩 | +1.9% | 北米とアジア太平洋地域がコア、欧州への波及 | 中期(2~4年) |

| データ駆動型意思決定に対する需要の増大 | +1.7% | イノベーションハブに集中したグローバル | 中期(2~4年) |

| 医薬品サプライチェーンの拡大 | +1.4% | アジア太平洋地域がコア、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動化の採用増加

製造業者は、労働力不足を補い一貫した品質を実現するために、ロボティクスと統合製造実行システム(MES)に投資しています。MESに接続された予測保全ツールは、認証済み施設において計画外のダウンタイムを最大25%削減します。静的なバッチ生産を動的なフローに置き換える連続製造は、レシピをリアルタイムで再計算し、ストリーミングセンサーデータを電子バッチ記録と照合するソフトウェアを必要とします。日本の企業は、ロボティクスとMESを連携させてサイクルタイムを短縮しながらコンプライアンスを維持する、完全自動化細胞療法スイートを試験運用しています。自動化はまた、プロセス最適化のためのデータ豊富なデジタルツインを支援し、治療薬が臨床段階から商業生産へと移行する際のスケールアップを加速します。

医薬品生産コストの上昇

高価値バイオ医薬品、複雑な製剤、および原材料価格の変動がコスト圧力を高めています。高度な分析プラットフォームは複数の生産シナリオをシミュレーションし、最適な稼働率と原材料収率の特定を支援します。このようなモデルを使用する工場では、稼働開始後6ヵ月で材料廃棄物が15~20%削減されたと報告されています。[1]NVIDIA Corporation、「ゲフィオンスーパーコンピューターが医薬品AIを加速」、nvidia.comMESに統合されたエネルギー管理モジュールはユーティリティをリアルタイムで監視し、医薬品製造基準(GMP)を損なうことなく消費量を削減します。これらの節約は、高騰する特殊原材料コストを相殺し、施設が企業の持続可能性誓約を果たすことを支援します。

規制コンプライアンス要件

データインテグリティに関するFDAのガイダンスは、監査可能な電子記録と安全な電子署名を義務付けており、21 CFR Part 11規制を組み込んだ検証済みソフトウェアの広範な採用を促しています。[2]米国食品医薬品局、「医薬品CGMPにおけるデータインテグリティとコンプライアンス」、fda.gov欧州医薬品庁(EMA)はクオリティ・バイ・デザインの原則を重視しており、製品のライフサイクル全体にわたってプロセスの理解を実証できるプラットフォームの需要を高めています。[3]欧州医薬品庁、「GMP附属書1改訂」、ema.europa.eu50以上の管轄区域にわたるシリアル化の義務付けにより、シリアル番号が包装、倉庫保管、流通を通じてシームレスに追跡されるよう、MESに統合されたトラック&トレースモジュールが必要となっています。現在、人工知能レイヤーがほぼリアルタイムで逸脱を検出し、バッチリリースの遅延を削減し、警告書のリスクを最小化しています。

クラウドベースソリューションの進歩

GMP基準で認定された医薬品専用の仮想プライベートクラウドにより、以前のセキュリティ上の懸念が緩和されました。ハイブリッドアーキテクチャは、規制対象のマスターデータをオンプレミスに配置しつつ、多変量プロセス分析のためにクラウド分析を活用します。Körberは、グリーンフィールド施設向けに展開期間を数ヵ月から数週間に短縮するために、PAS-X MESをMicrosoft Azureに移行し、スケールアップ時の弾力性を提供しました。SMEsは、設備投資を予測可能な運営費に転換し、頻繁な機能アップグレードへのアクセスを可能にするサブスクリプション価格設定を好みます。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入コスト | -1.8% | 特にSMEsにとって顕著なグローバル | 短期(2年以内) |

| レガシーシステムとの複雑な統合 | -2.1% | 確立された市場に集中したグローバル | 中期(2~4年) |

| データセキュリティとプライバシーの懸念 | -1.4% | EUおよび北米で特に注目されるグローバル | 中期(2~4年) |

| 標準化の欠如 | -1.2% | 新興市場で最も顕著なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入コスト

検証費用は、GMP監査員を満足させるすべてのコード変更に文書化が要求されるため、初期ライセンス費用の最大300%を超える場合があります。中小企業はしばしば導入と検証を専門インテグレーターにアウトソーシングし、プロジェクト総予算を増加させます。長期的なリターンが生産性向上やコンプライアンス指摘事項の削減を通じて25%を超えることが多いものの、短期的なキャッシュフローの制約が初回購入者の一部を依然として躊躇させています。デジタルファクトリー投資に対する政府の税制優遇措置が、一部の市場でこの障壁を緩和し始めています。

レガシーシステムとの複雑な統合

多くの工場では、標準化されたアプリケーション・プログラミング・インターフェース(API)なしで数十年前に構築された独自の監視制御・データ取得(SCADA)ツールを依然として使用しています。これらのシステムを最新のMESと統合するには、カスタムミドルウェアと、過去のバッチ記録を失わないための綿密なデータ移行作業が必要です。段階的な展開中に検証ステータスを維持することで、追加のテストサイクルと文書化が必要となります。企業はしばしばモジュール式の導入を選択しますが、完全な移行が完了するまでの間、一時的なデータサイロが持続し、マルチサイトネットワーク全体のリアルタイム可視性が一時的に低下する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:オンプレミスが優位を保つ中でクラウドが勢いを増す

オンプレミスプラットフォームは、大手製造業者が検証済みインフラの直接管理を好むため、2025年の医薬品製造ソフトウェア市場の52.98%のシェアを維持しました。しかし、クラウドソリューションはサイバーセキュリティ認証の強化と仮想プライベートクラウド環境に対する規制当局の受容を反映して、13.28% CAGRで成長すると予測されています。ハイブリッドモデルが新規プロジェクトを主導しており、マスターバッチ記録をオンプレミスに保持しながら、バースト計算要件に対してクラウドで分析を実行できます。

クラウドの採用は、専用データセンターリソースを持たないSMEsにも恩恵をもたらします。サブスクリプション価格設定は設備投資を削減し、組み込みの検証テンプレートが適格性確認のタイムラインを短縮します。グローバル企業は、製品ラインにわたってプロセスを統合するためにマルチテナントアーキテクチャを採用し、MESと企業資源計画(ERP)および臨床検査情報管理システムを統合するオープンアプリケーション・プログラミング・インターフェースフレームワークの需要を高めています。ベンダーは現在、予測品質モデルを継続的に改良するための機械学習オペレーションパイプラインを組み込み、クラウドMESの価値提案を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

企業規模別:大企業が優位を保つ中でSMEsが成長を牽引

大企業は2025年の医薬品製造ソフトウェア市場シェアの60.90%を占め、グローバルなITチームを活用して数十のサイトにわたって統一されたスイートを展開しました。これらの企業は、初期段階の開発から商業生産までを結ぶエンドツーエンドのデジタルスレッドを優先しています。しかし、SMEsはクラウドプロビジョニングとモジュール式アーキテクチャが参入障壁を低下させる中で、14.29% CAGRで前進すると予想されています。

SMEsにとって、事前設定されたGMPワークフローは検証の手間を最小化し、役割ベースのダッシュボードがユーザーの採用を簡素化します。導入サイクルは9ヵ月未満で完了できますが、大規模な多国籍企業での展開には複数年かかります。投資家はこの機会を認識しており、QbDVisionは中堅バイオファーマ製造業者向けのデジタルCMCプラットフォームの展開を加速するために2025年に1,300万米ドルを確保しています(finsmes.com)。SMEsがニッチな治療薬の生産を拡大するにつれて、柔軟なバッチサイズが必要になることが多く、クラウドMESは弾力的な計算と使い捨て装置への標準コネクタを通じてこれを支援します。

エンドユーザー別:アウトソーシングの加速とともにCDMOsが成長をリード

従来の医薬品企業は2025年に42.75%の売上シェアを維持しましたが、CDMOsは14.88% CAGRで拡大すると予測されており、医薬品製造ソフトウェア市場内で最も成長の速いエンドユーザーグループとなっています。革新的企業が発見に集中し、連続処理、無菌充填・仕上げ、または高度なバイオ医薬品を専門とするパートナーに製造を委託する中で、アウトソーシングが増加しています。

CDMOsは技術的差別化で競合し、AIで強化されたMESに投資して、スポンサーに予測プロセス能力ダッシュボードと加速された技術移転ルーティンを提供しています。これらのシステムは、機密プロセスパラメータを安全なデータボルト内に保護しながら、複数のクライアント製品のオンボーディングを合理化します。バイオ医薬品に特化したCDMOsは、生存率、力価、および代謝産物プロファイルをリアルタイムで分析する細胞培養最適化モジュールを展開しています。電子バッチ記録と組み合わせることで、このような機能はバッチリリースサイクルを短縮し、製造原価を削減し、後期段階パイプラインの加速におけるCDMOsの戦略的重要性を強化します。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の医薬品製造ソフトウェア市場売上の40.35%を占めました。FDAによるデータインテグリティガイダンスの厳格な執行が、電子バッチ記録と監査対応の逸脱管理モジュールの普遍的な採用を促進しています。カナダにおけるOracleのAI対応医療アプリケーションの最近の拡張は、クラウドインフラに対する地域的な需要を示す例であり、同社は2025年の関連売上が70%増加すると予測しています。米国の施設は、バイオ医薬品と低分子医薬品の工場全体で生産を同期させ、設備稼働率を改善してロットリリース時間を短縮するためのエンタープライズ全体のMES展開を活用しています。

アジア太平洋地域は2031年までの15.18% CAGRで最も急速に成長している地域です。中国とインドは、現地規制当局がデータインテグリティフレームワークを輸出ライセンスの促進のために国際基準に整合させる中で、グローバルGMP基準を満たすよう工場をアップグレードしています。日本のメーカーは地域的な自動化パイロットをリードしており、中外製薬は統合デジタルファクトリープログラムの導入後にサイクルタイムの短縮を報告し、アステラス製薬は安川電機とロボティクスベースの細胞療法製造プラットフォームを構築する合弁事業を設立しました。インダストリー4.0の採用を促進する政府補助金とグリーンフィールドバイオ医薬品施設への外国直接投資が、地域のソフトウェア需要をさらに推進しています。

欧州はEMAのガイダンスがクオリティ・バイ・デザインと持続可能性を促進する中で安定した勢いを維持しています。ドイツのクラスターは高度な生産エコシステムを求める多国籍企業からの新たな資本を引き付け、地域市場はリアルタイムで炭素排出量を追跡するプラットフォームを好みます。ブレグジットに起因するサプライチェーンの複雑さが、クロスチャネルのバッチ文書を管理するための可視性ソリューションの採用を促進しています。データ主権への懸念が欧州ベースのデータセンターの枠内で緩和される中、クラウドネイティブの展開が支持を得ています。

中東・アフリカと南米は依然として新興段階にありますが、国内の生産者が国際的な品質認証を求める中で採用が増加しています。サウジアラビアの国家産業戦略とブラジルのデジタルヘルスロードマップの優遇措置が検証済みMESへの投資を奨励していますが、資本制約と熟練労働力の不足が短期的な普及を抑制しています。モジュール式でサブスクリプションベースのソリューションを提供するベンダーは、これらの新興市場のアーリーアダプターを取り込む好位置にいます。

競合状況

医薬品製造ソフトウェア市場は、大手エンタープライズソフトウェア企業が専門的な機能を買収し、ニッチなベンダーがクラウドネイティブアーキテクチャを中心に革新を進める中で、適度な集中化を示しています。Siemensは2025年4月にDotmaticsを51億米ドルで買収し、AI駆動の発見インフォマティクスと製造実行を統合して、分子設計から完成品まで継ぎ目のないデータ連続体を提供しています。OracleとSAPは生成AI支援をGMPワークフローモジュールに組み込み、電子署名を維持しながら複雑な例外処理においてオペレーターをガイドしています。

KörberやHoneywellなどの伝統的なMESの先駆者は、ローコード設定レイヤーとコンテナ化された展開オプションで製品ラインを近代化しています。KörberのクラウドベースのPAS-Xは、マルチサイトCDMOネットワークのオンデマンドスケーラビリティを提供し、HoneywellはプロセスCapa予測のためのデジタルツインエンジンを統合しています。技術競争は、分析の精巧さ、サイバーセキュリティ認証、および既製の規制コンテンツの深さに焦点が当たっています。

専門的な挑戦者はスピードと柔軟性に注力しています。QbDVisionは、適切なサイズの検証テンプレートを必要とするSMEs向けのプラグアンドプレイソリューションとしてデジタルCMCプラットフォームを位置付け、AizonはAI対応の紙からデジタルへの変換ユーティリティで電子バッチ記録(eBR)の転換を狙っています。ベンダーはまた、検査室、品質、およびサプライチェーンシステムとの接続を簡素化するアプリケーション・プログラミング・インターフェースのエコシステムによって差別化を図っています。持続可能性分析とモノのインターネット(IoT)統合がホワイトスペースの機会として浮上しており、MESプロバイダーとセンサーメーカーの戦略的パートナーシップを促してエネルギー強度ダッシュボードと環境影響トレーサビリティを提供しています。

医薬品製造ソフトウェア業界リーダー

BatchMaster Software

Vormittag Associates, Inc.

Oracle

Sage Group plc

MasterControl

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:NVIDIAはNovo NordiskおよびDCAIと提携し、ゲフィオンスーパーコンピューターを活用して初期研究および臨床開発における特注AIモデルのために人工知能を通じた創薬を推進し、高性能コンピューティングと医薬品製造インテリジェンスプラットフォームの融合を実証しました。

- 2025年5月:QbDVisionは研究開発から商業製造に移行するバイオファーマ組織を対象としたクラウドベースのデジタルCMCプラットフォームのために、シリーズAファイナンスで1,300万米ドルを調達し、累計資金調達額を2,800万米ドルとしました。

- 2025年5月:Persist AIは医薬品製剤開発のためのロボット検査室の拡張とAIモデルの強化を目的に、医薬品開発のための化学・製造・管理(CMC)アプリケーションに焦点を当て、シリーズAで1,200万米ドルの資金を確保しました。

- 2025年4月:Siemensは51億米ドルによるDotmaticsの買収を完了し、AIを活用したソフトウェアポートフォリオをライフサイエンスへと拡張し、医薬品企業向けに研究から製造までの包括的なデジタルスレッドを構築しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、医薬品製造ソフトウェア市場を、認可を受けた医薬品製造工場内で、製造現場の実行、バッチの系譜管理、品質文書化、在庫管理、統合MRP/ERPワークフローを推進する目的別のデジタル・プラットフォームと定義しており、オンプレミスまたは安全なクラウドサービスを通じて提供される。

適用除外:ディスカバリーインフォマティクススイート、スタンドアロン LIMS、および一般的なオフィス生産性ツールは、この適用範囲外である。

セグメンテーションの概要

- 展開モデル別

- クラウド

- オンプレミス

- 企業規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー別

- 医薬品メーカー

- バイオ医薬品メーカー

- 医薬品受託開発製造機関(CDMOs)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、インド、中国のプラントエンジニアリ ング責任者、IT 責任者、品質管理責任者に話を聞き、短いウェブアンケートで中堅企業 の導入スケジュールを把握した。これらの対話によって、ライセンス普及率、モジュール構成、アップグレード予算が改善され、最終的なモデリングを行う前に、机上の仮定に挑戦することができました。

デスクリサーチ

私たちは、米国FDA、EMA EudraGMDP、日本のPMDAのような規制当局からのオープンデータセットをマッピングすることから始め、それらは、稼働中の工場と検査頻度をリストアップし、次に、ライン数と自動化導入を定量化するISPE、EFPIA、PhRMAの出版物とブレンドした。年次報告書、投資家向け資料、およびVolzaから収集した輸出入記録は、ベースラインの設置数を固定し、一方、D&B HooversおよびDow Jones Factivaへの有料アクセスは、ベンダーの予約およびサービス収入を追跡するのに役立った。また、D&B HooversとDow Jones Factivaへの有料アクセスにより、ベンダーの予約状況やサービス収入を追跡することができた。これらの情報源は、その範囲を示している。

マーケット・サイジングと予測

ソフトウエアの平均販売価格と規制当局の工場登録から導き出された対象インス トールベースを掛け合わせるトップダウン方式で2024年の支出を再構築し、報告されたベンダーのブ ッキングを選択的にボトムアップ・ロールアップして照合した。モデルを形成する中核変数には、cGMP認定ライン数、ラインあたりの平均ユーザー数、クラウド移行ペース、アップグレードサイクル、規制料金のインフレ率などが含まれる。これらのドライバーを用いた多変量回帰が2025-2030年の予測に反映され、シナリオ分析が附属書11の改定など突発的な政策シフトを調整する。ボトムアップカウントのギャップは、主要な専門家によって承認された段階的な普及率の仮定によって埋められる。

データ検証と更新サイクル

アウトプットは、独立したMESとERPトラッカーとの差異チェックを通過し、異常があればシニアレビューの前に再インタビューが行われる。報告書は毎年更新され、規制やM&Aなどの重要なイベントが発生した際には、ベースラインが変更されるため、クライアントが最新の情報を入手できるように、中間報告書を発行します。

モルドールの医薬品製造ソフトウェア・ベースラインが信頼される理由

公表されている数値がしばしば乖離するのは、企業が異種のモジュールをグループ化したり、静的なASPを適用したり、製薬会社特有の仮定を検証することなく、より広範なMES曲線から外挿したりしているためである。

対照的に、モルドールインテリジェンスは、スコープをcGMPプラントと緊密に結びつけ、現場で価格を検証し、毎年モデルを更新することで、意思決定者にバランスのとれた再現可能なベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 35億6000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 33億8,000万米ドル(2025年) | グローバル・コンサルタンシーA | クラウドサポート費用は含まず、MESシートのみをカウント |

| 33億米ドル(2024年) | 業界団体B | 製薬と医療機器のライセンスを融合、固定ASPを利用 |

| 29億米ドル(2023年) | 業界誌C | 狭い地域;オンプレミスの更新を除く |

これらの比較から、スコープ、価格設定、リフレッシュの周期が正規化されれば、モルドールの見積もりは投資と計画のための最も信頼できるガイドであり続けることがわかる。

レポートで回答されている主要な質問

医薬品製造ソフトウェア市場の現在の規模はどのくらいですか?

市場は2026年に40億1,000万米ドルと評価されており、2031年までに72億4,000万米ドルに達すると予測されています。

どの展開モデルが最も速く成長していますか?

クラウドベースソリューションは13.28% CAGRで拡大しており、セキュリティ認証の成熟に伴いオンプレミスの導入を上回るペースで成長しています。

CDMOsが医薬品の革新者よりも速くソフトウェアを採用しているのはなぜですか?

CDMOsは高度なMESに投資してサービスの差別化を図り、技術移転を合理化し、マルチクライアントの運用を支援しており、その結果14.88% CAGRを達成しています。

規制はどのようにソフトウェアの採用に影響しますか?

FDAおよびEMAのデータインテグリティガイドラインは監査可能な電子記録を義務付けており、全地域にわたって検証済みデジタルプラットフォームの展開を加速させています。

SMEsにおけるソフトウェアの普及を制限する課題は何ですか?

高い検証コストとレガシーシステムとの統合が主要な障壁として残っていますが、モジュール式クラウドサービスが参入障壁を低下させています。

将来の市場成長に最も貢献する地域はどこですか?

アジア太平洋地域は、中国、インド、および日本の生産能力拡張とデジタルファクトリーに対する政府の優遇措置に支えられ、予測CAGR15.18%で成長をリードしています。

最終更新日: