テストストリップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.29 十億米ドル |

| 市場規模 (2031) | 20.66 十億米ドル |

| 成長率 (2026 - 2031) | 3.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

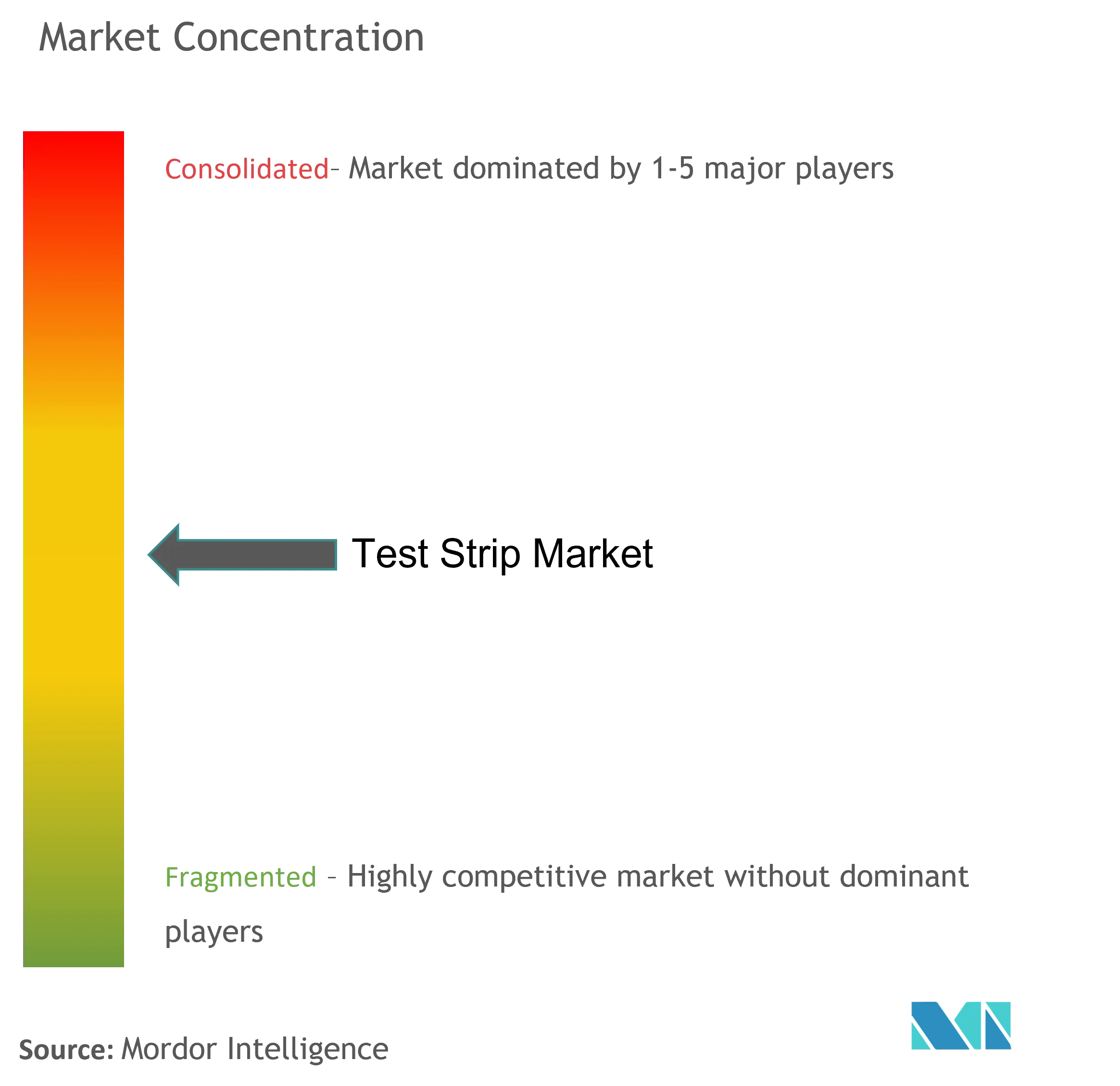

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテストストリップ市場分析

テストストリップ市場規模は2026年にUSD 172億9,000万と推定され、2025年のUSD 166億9,000万から成長し、2031年にはUSD 206億6,000万に達する見込みで、2026年から2031年にかけてCAGR 3.63%で成長します。この軌跡は、グルコース専用需要の緩やかな縮小と、マルチアナライト・予防的・在宅診断における販売増加のバランスを取るセクターの実態を反映しています。血液グルコーステストストリップは依然として最大の収益源ですが、尿パネル、ケトン検査、妊娠検査の急速な普及は、より広範な臨床的有用性を示しています。地域別では、北米が現在の収益を下支えし、アジア太平洋地域が糖尿病有病率の上昇とデジタルヘルスの普及に牽引されて段階的な数量成長を供給しています。持続血糖モニタリング(CGM)による市場侵食に対し、確立されたブランドが技術アップグレードとバンドル型デジタルエコシステムで対応することで、競争の激しさは中程度に留まっています。戦略的リスクは酵素コーティング基板のサプライチェーンに集中していますが、組換え代替品がコストと品質の向上をもたらすと期待されています。

主なレポートの要点

- 製品別では、血液テストストリップが2025年の収益シェアの70.92%を占め、尿テストストリップは2031年までに年平均成長率(CAGR)4.89%で成長する見込みです。

- 用途別では、糖尿病が2025年のテストストリップ市場規模の65.31%を占め、尿路感染症スクリーニングは2031年まで年平均成長率(CAGR)4.48%で拡大しています。

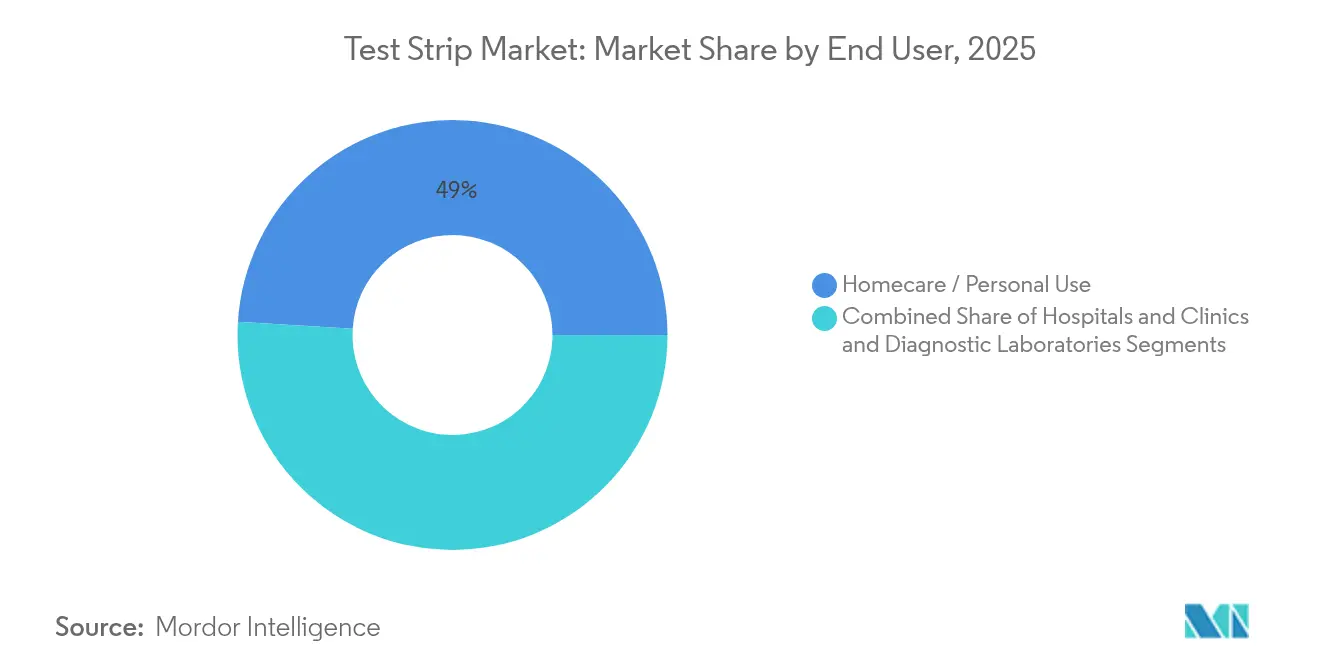

- エンドユーザー別では、在宅介護セグメントが2025年のテストストリップ市場シェアの49.02%を獲得し、年平均成長率(CAGR)3.98%で進展しています。

- 流通チャネル別では、小売薬局が2025年のテストストリップ市場規模の60.58%を占め、オンライン薬局が年平均成長率(CAGR)4.75%で最も速い成長を記録しています。

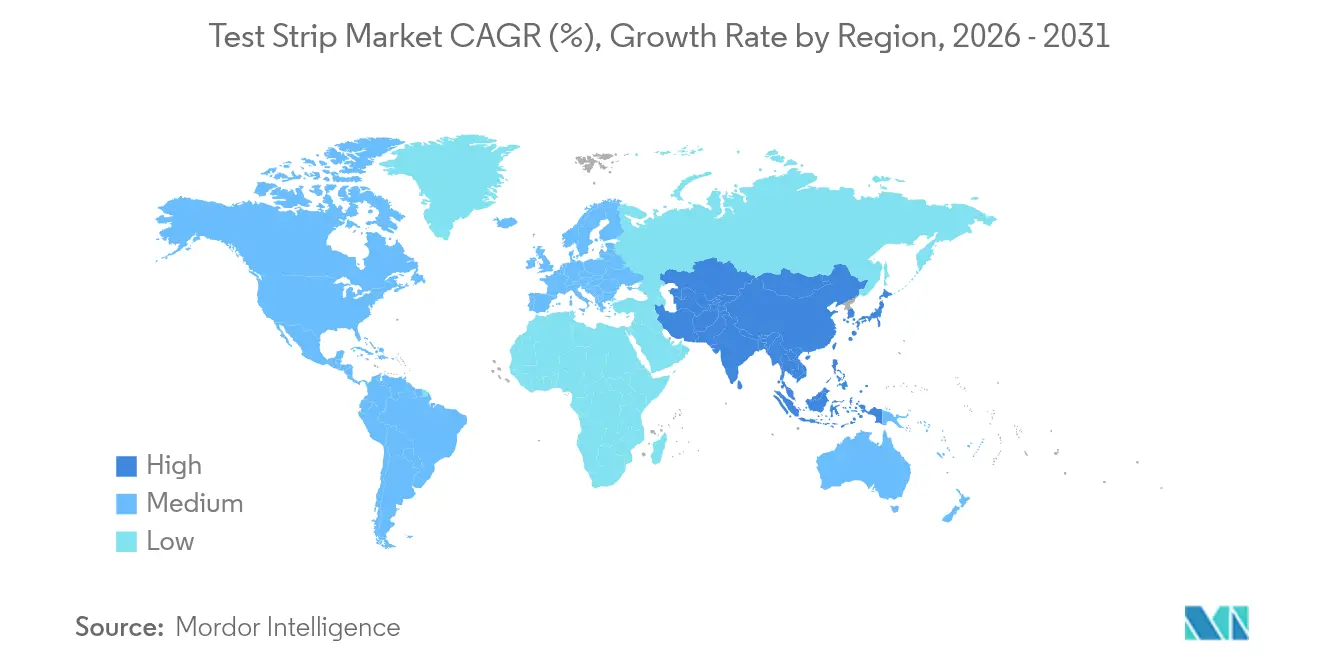

- 北米が2025年の収益シェアの37.72%を占め優位を維持する一方、アジア太平洋地域は2031年まで最高の地域別年平均成長率(CAGR)5.12%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルテストストリップ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な糖尿病有病率の急増 | +0.8% | 世界全体(特にアジア太平洋地域および中東への影響が大きい) | 長期(4年以上) |

| ポイント・オブ・ケア診断への嗜好シフト | +0.6% | 北米および欧州連合(EU)から新興市場へ拡大 | 中期(2〜4年) |

| 酵素化学における継続的な技術アップグレード | +0.4% | グローバル(先進国市場が主導) | 中期(2〜4年) |

| スマートフォン対応光学テストストリップリーダーが規制当局の承認を取得 | +0.3% | 北米および欧州連合(EU)から順次グローバル展開 | 短期(2年以内) |

| 用途の拡大 - 尿路感染症、妊娠など | +0.5% | グローバル(先進国市場での普及が速い) | 中期(2〜4年) |

| 支援的な医療政策と意識向上 | +0.4% | グローバル(医療制度の成熟度により異なる) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な糖尿病有病率の急増

国際糖尿病連合(International Diabetes Federation)のモデルによれば、2045年までに7億8,320万人の成人が糖尿病を患うと予測されており、2021年比で46%増となります。[1]出典:Sun Hong ら、「IDF糖尿病アトラス」、cdc.gov この疫学的な急増は、自己モニタリングツールに対する大きな潜在市場を確保します。患者数の増加はテストストリップ市場を支える一方で、高所得国におけるCGM普及が一患者あたりのテストストリップ使用量を抑制しており、ドイツのデータではCGM導入後に使用量が40%減少したことが示されています。この市場侵食効果は、糖尿病有病率が全体的な市場拡大を牽引する一方で、CGM普及率が高い先進国市場では従来のテストストリップの一患者あたりの消費量が減少する可能性を示唆しています。

ポイント・オブ・ケア診断への嗜好シフト

ポイント・オブ・ケア(POC)検査は年々成長しており、分散型で迅速な結果を求める医療の動向を強化しています。C型肝炎RNA POC検査の米国食品医薬品局(FDA)承認と電子健康記録(EHR)統合の拡大([2]出典:米国食品医薬品局、「FDAが最初のPOC C型肝炎RNA検査の販売を許可」、fda.gov AbbottのEpic連携など)が、テストストリップベースの検査に対する臨床的信頼を高めています。このトレンドは尿路感染症(UTI)スクリーニング向け尿テストストリップに特に恩恵をもたらしており、市販されている20種類のPOC検査が従来の24〜48時間の培養法と比較して数時間以内に結果を提供します。

酵素化学における継続的な技術アップグレード

酵素化学のイノベーションがテストストリップの精度向上と測定可能なアナライト範囲の拡大を推進しており、グルコースデヒドロゲナーゼベースのシステムは従来のグルコースオキシダーゼ法に比べて優れた特異性を提供しています。グルコースオキシダーゼからデヒドロゲナーゼへの移行により特異性が向上し、組換え西洋ワサビペルオキシダーゼがサプライチェーンの継続性とコスト安定性を確保しています。マイクロフルイディクスにより、POGOオートマティックシステムで示されるように血液量の必要量が0.25マイクロリットルまで削減され、小児および高齢者集団における服薬遵守率が向上しています。これらの技術進歩は、不快感の軽減と利便性の向上を通じて患者のコンプライアンスを改善しながら、プレミアム価格戦略を支えています。

スマートフォン対応光学テストストリップリーダーが規制当局の承認を取得

スマートフォンとの融合は、精度に関する懸念に対処し消費者にわかりやすい分析機能を提供する特許取得済みの光学技術を通じて進展しています。家庭向け性感染症(STI)検査のFDA承認とAI搭載グルコースアプリが、モバイル連携テストストリップリーダーに対する規制当局の受容を裏付けています。デジタル統合により高度なデータ分析とAIを活用したインサイトが可能となり、Dexcomの生成AIプラットフォームがパーソナライズされた血糖管理の推奨事項を提供する例が挙げられます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 市販薬テストストリップ購入に対するまばらな償還 | -0.7% | グローバル(新興市場で最も深刻) | 中期(2〜4年) |

| 検査室基準検査との比較における精度への懸念 | -0.4% | グローバル(先進国市場での規制当局の審査が最も厳格) | 短期(2年以内) |

| 酵素コーティング基板サプライチェーンの変動 | -0.3% | グローバル(サプライチェーンはアジアに集中) | 短期(2年以内) |

| CGM普及によるグルコーステストストリップ数量の侵食 | -0.9% | 先進国市場から始まりグローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

市販薬テストストリップ購入に対するまばらな償還

給付格差により小売での普及が制限されており、特にインスリン非使用者は米国メディケアのガイドラインに基づき四半期あたり100枚のテストストリップしか受け取れません。[3]出典:米国糖尿病協会、「メディケア」、diabetes.org 新興国経済は自己負担の負担が重く、Morepen Labsのような国内イノベーターがインドの潜在的1億人の糖尿病患者に向けた低価格メーターを推進しています。この給付格差は特に持続的モニタリングの普及に影響を与えており、CGMデバイスが給付の対象となる一方で従来のテストストリップは制限が強まっており、保険加入患者がCGMに移行し保険未加入者がコスト制約のある従来の検査に依存するという二極化市場が形成されています。

CGM普及によるグルコーステストストリップ数量の侵食

ドイツでは間欠的CGM導入後に1日あたりのテストストリップ使用量が半減したと報告されており、2024年に初の市販向けCGMがFDAに承認されたことで代替脅威が拡大しています。AbbottのLibre Rioの発売はウェルネス消費者をターゲットとし、従来のテストストリップからの需要をさらに引き離しています。市場侵食効果は患者セグメントによって異なり、インスリン依存患者はCGM普及率が高い一方でコスト重視の集団はテストストリップへの依存を維持しており、従来の数量予測に課題をもたらす市場の階層化が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:尿テストストリップの成長にもかかわらず血液テストストリップが優位

血液グルコーステストストリップは、定着した治療ガイドラインと保険適用に支えられ、テストストリップ市場の2025年収益の70.92%を生み出しました。このセグメントは0.5マイクロリットルのサンプルと7秒の測定を可能にする酵素的改良から恩恵を受けており、ARKRAYのGLUCOCARD Vitalプラットフォームがその代表例です。一方、尿パネルは医療提供者が尿路感染症、腎臓病、妊娠の早期スクリーニングを推進することにより、年平均成長率(CAGR)4.89%で拡大しています。ARKRAYの11パラメーター AUTIONラインはマルチアナライトの利点を示しており、医師が単一目的のテストストリップを包括的な尿検査に置き換えるよう促しています。

尿診断における成長の勢いは予防医療のトレンドにかかっています。中国の都市部のデジタル遠隔医療プラットフォームは在宅尿テストストリップとクラウド分析を統合し、遠隔での医師の監視と服薬遵守の追跡を可能にしています。血液テストストリップメーカーはブルートゥース(Bluetooth)とEHR接続性を組み込むことで対抗し、関連性を維持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に提供されます

用途別:糖尿病のリーダーシップが尿路感染症の課題に直面

糖尿病ケアは2025年のテストストリップ市場収益の65.31%を生み出しましたが、高所得国でのCGM代替が加速するにつれ、その成長は年率2.96%に鈍化しています。逆に、尿路感染症スクリーニングは年平均成長率(CAGR)4.48%で加速しており、抗菌薬の誤用を抑制するための迅速なPOC尿検査を支持するプライマリケアプロトコルによって支えられています。妊娠検査は二重の妊孕性機能とスマートフォンリーダーによる結果判定の改善に支えられ、安定した需要を維持しています。

四半期ごとのHbA1c POC検査を推奨する臨床ガイドラインは、コスト対効果比が地域の一人当たり国内総生産(GDP)閾値を大幅に下回る中国の都市部・農村部において、テストストリップベースのHbA1c機会を拡大しています。テストストリップ産業はクロスオーバーイノベーションも目撃しています。研究者たちはグルコメーターをSARS-CoV-2抗体の定量に応用し、将来の多重感染症パネルに対するプラットフォームの柔軟性を実証しました。

エンドユーザー別:在宅介護の優位性が患者のエンパワーメントを反映

在宅ユーザーは2025年の収益の49.02%を占め、今後も機関チャネルを上回る成長が続く見込みです。簡素化されたサンプル処理、自動化されたランセットとテストストリップの組み合わせ、モバイルダッシュボードにより、消費者はリアルタイムの意思決定支援を受けられます。メディケアの通信販売プログラムが在宅供給の継続性をさらに確固たるものにしています。POGOオートマティックの統合カートリッジシステムは摩擦のない操作の典型例であり、テクノロジーに精通した若年層の採用を促進しています。

病院とクリニックは複雑なケース管理と周術期モニタリングに依然として不可欠です。BDのMiniDraw指先採血デバイスは静脈と同等の結果をもたらし、急性期環境におけるテストストリップベースの検査の有効性を強化しています。診断検査室は慢性疾患パネルのために高スループット自動リーダーを活用していますが、支払者が分散型ケアモデルを支持するにつれてそのシェアは侵食されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に提供されます

流通チャネル別:小売薬局の強みとオンライン成長の融合

小売薬局は即時入手可能性と薬剤師によるカウンセリングにより、2025年のテストストリップ市場の60.58%を占めました。ロイヤルティプログラムとメディケアの自己負担処理が来店客数を維持しています。しかしオンライン薬局は定期配送サービス、予測配送アルゴリズム、低コスト構造を通じて年率4.75%でスケールアップしています。直接消費者向けモデルはメーカーにマージンの利益と将来のデバイス設計に役立つデータインサイトを提供しています。

規制の継続性が両チャネルを支援しています。FDAの臨床検査室開発検査(LDT)ルールは統一された品質基準を確立し、4年間の段階的導入を通じて流通計画を安定させます。小売業者とEコマース事業者はともに新たなユニーク・デバイス識別子(UDI)要件に対応しており、製品回収と偽造品対策を促進しています。

地域別分析

北米は2025年のテストストリップ市場収益の37.72%を生み出しており、十分に確立された保険適用と広範な慢性疾患管理プログラムによって支えられています。インスリン使用者向けのメディケアの四半期300枚制限がベースラインの需要を確保し、2024年のインスリン自己負担上限USD 35が付随用品への消費者支出を解放しています。しかし、AbbottとMedtronicが市販向けセンサーを小売棚に展開するにつれてCGMの拡大が数量成長を抑制しています。連邦政府の臨床検査室開発検査(LDT)政策変更が予測可能なコンプライアンス経路を生み出し、多国籍企業の継続的な投資を促進しています。

アジア太平洋地域は地域別で最も速い年平均成長率(CAGR)5.12%を達成しており、糖尿病有病率の上昇、都市部の食生活の変化、拡大する中間層の購買力によって牽引されています。中国の統合デジタル管理イニシアティブは天津のパイロットプログラムで平均空腹時血糖を1.68 mmol/L引き下げており、接続された在宅検査への需要を裏付けています。インドの国内製造能力が年間250万台から500万台のグルコメーターへとスケールアップすることでサプライチェーンの強靭性が向上する一方、一人当たり所得の低さが価格弾力性を高く保っています。農村部の中国でのPOC HbA1cスクリーニングも費用対効果が高いことが証明されており、リソースが制限された環境におけるコンパクトなテストストリップリーダーの魅力を示しています。

欧州は体外診断規制(IVDR)の2027年〜2029年の移行期間スケジュールのもとで中程度の拡大を維持しており、再認証中のデバイス入手可能性を維持しています。パートナーシップ主導の成長が台頭しており、A. MenariniはSinocare CGMの20以上の地域における独占権を確保し、持続的モニタリングとテストストリップベースのポートフォリオを融合しています。一方、中東、アフリカ、南米は限定的な給付が高価なCGMハードウェアよりも低価格テストストリップを支持する未発達の需要プールを形成しています。

競争環境

テストストリップ市場における競争は中程度の断片化を示しています。Abbott、Roche、LifeScanが主要なチャネル関係を支配し、CGMによる代替に対抗するべく統合エコシステムに投資しています。AbbottのLibreデータをEpic電子医療記録に連携させることで医療提供者のロイヤルティを確保し、Rocheは関与度を高めるためにAI搭載CGM予測ツールをリリースしました。LifeScanはテストストリップ数量が減少する中でも関連性を維持するためにOneTouch Revealクラウド分析を活用しています。

中堅プレーヤーはマルチパラメーターイノベーションにより差別化を図っています。ARKRAYは血液ラインと尿ラインを、気候帯を超えた精度を向上させる温度補正機能と組み合わせています。Siemens Healthineersはテストストリップ自動装填装置を検査室情報管理システムに統合し、ポイント・オブ・ケアとコア検査室ワークフローを橋渡ししています。Sinocareなどの地域専門企業は新興市場向けにコスト競争力のある製造をスケールアップし、Morepen Labsはインドの需要ピークに対応するべく国内展開を拡大しています。

サプライチェーン戦略は新たな競争指標として浮上しています。ウィーン工科大学(Vienna University of Technology)の大腸菌(E.coli)由来西洋ワサビペルオキシダーゼが農業リスクを低減するライセンスの機会を開きます。このようなバイオプロセッシングのノウハウを確保した企業はマージンとリスク面での優位性を得ます。戦略的な動きにはポートフォリオの合理化も含まれており、旭化成は高成長セグメントに集中するために特定の診断事業を売却しました。AbbottとMedtronicのデータ共有協定などのパートナーシップは、企業の境界を曖昧にするエコシステムの相互運用性へのより広範なシフトを浮き彫りにしています。

テストストリップ産業リーダー

ARKRAY, Inc.

Ascensia Diabetes Care Holdings AG

Abbott

F. Hoffmann-La Roche

LifeScan

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Beurer Indiaが伴うテストストリップとともにGL 22血液グルコースモニターを発売しました。

- 2024年10月:Trividia HealthのTRUE METRIXテストストリップラインがフロリダ州のすべてのマネージドメディケイドプランで優先ステータスを獲得しました。

- 2024年6月:インドの国立技術大学ライプール校(National Institute of Technology Raipur)の研究者が、指先穿刺の障壁を取り除く可能性のある尿ベースのグルコーステストストリップを開発しました。

- 2024年4月:OVUMが国内初の完全リサイクル可能な早期検出妊娠検査を発売しました。同社の製品は英国全土のSainsbury's店舗で販売されています。OVUMのBコープ認証は環境および社会的責任へのコミットメントを示しています。このサステナビリティへの注力と革新的な製品は、環境意識の高い消費者の共感を呼ぶと期待されています。

グローバルテストストリップ市場レポートの範囲

レポートの範囲によると、テストストリップは血液グルコース検査と尿検査の主要コンポーネントです。糖尿病患者の血液グルコース値のモニタリングまたはコントロールに使用されます。糖尿病予備軍または糖尿病患者がクリニックや診断検査室に行かずに定期的に血液グルコース値をモニタリングすることを可能にします。

テストストリップ市場は製品別(血液テストストリップおよび尿テストストリップ)、用途別(糖尿病、妊娠、尿路感染症、その他の用途)、エンドユーザー別(病院、在宅介護、診断検査室)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。レポートは上記セグメントについて金額ベース(USD)の市場規模と予測を提供しています。

| 血液テストストリップ |

| 尿テストストリップ |

| 糖尿病 |

| 妊娠検出 |

| 尿路感染症 |

| その他の用途 |

| 病院・クリニック |

| 在宅介護・個人使用 |

| 診断検査室 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 血液テストストリップ | |

| 尿テストストリップ | ||

| 用途別 | 糖尿病 | |

| 妊娠検出 | ||

| 尿路感染症 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅介護・個人使用 | ||

| 診断検査室 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答されている主な質問

2031年のテストストリップ市場の予測値は?

テストストリップ市場は年平均成長率(CAGR)3.63%に基づき、2031年までにUSD 206億6,000万に達すると予測されています。

最も成長が速い製品セグメントはどれですか?

尿テストストリップが最も成長が速いセグメントであり、医療が予防スクリーニングへとシフトするにつれて年平均成長率(CAGR)4.89%で拡大しています。

CGMの普及は従来のテストストリップ需要にどのような影響を与えていますか?

先進国市場では、CGMユーザーが1日あたりのテストストリップ使用量をほぼ半減させており、糖尿病有病率の上昇にもかかわらず全体的なCAGRに−0.9%の影響をもたらしています。

どの地域が段階的な成長に最も貢献しますか?

アジア太平洋地域が最も大きな新規数量シェアを供給する見込みであり、有病率の上昇とデジタルヘルスプログラムに牽引された地域別年平均成長率(CAGR)5.12%を達成します。

流通において小売薬局はどのような役割を果たしていますか?

小売薬局は2025年収益の60.58%を占めていますが、定期配送モデルによりオンラインチャネルが年平均成長率(CAGR)4.75%でより速く成長しています。

最終更新日: